Tamanho e Participação do Mercado de Veículos Crossover

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.74 Trilhões de dólares |

| Tamanho do Mercado (2030) | 0.95 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.13% CAGR |

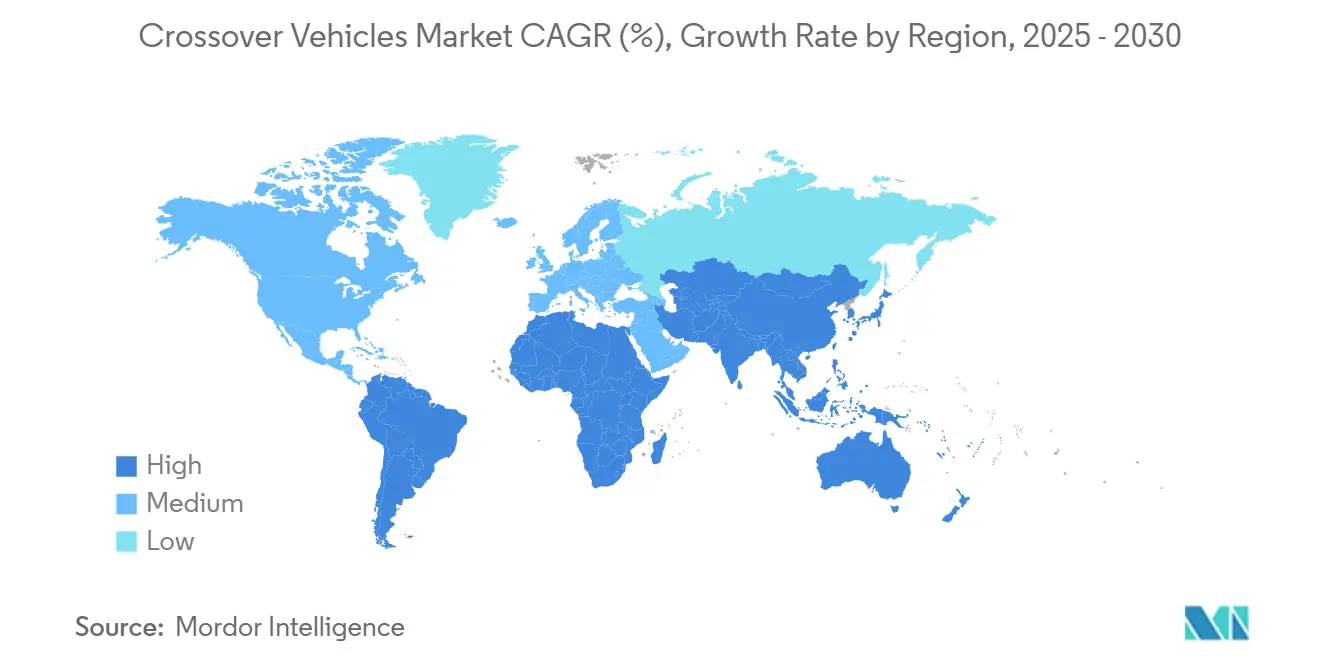

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Crossover por Mordor Intelligence

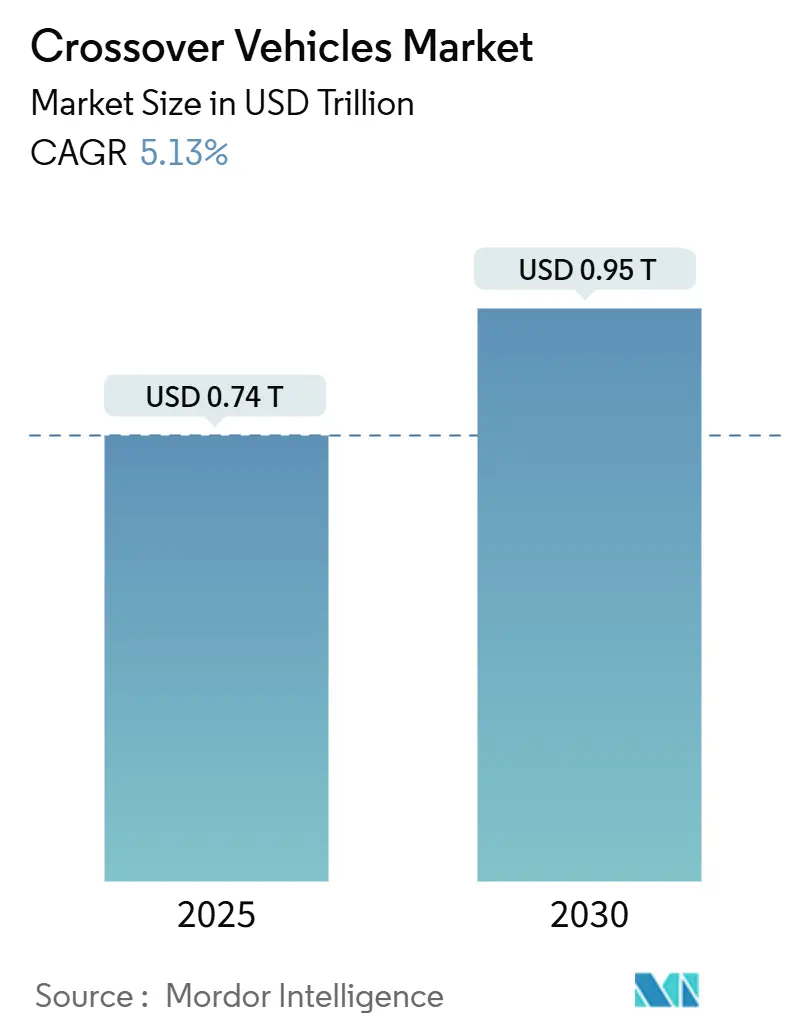

O tamanho do Mercado de Veículos Crossover é estimado em USD 0,74 trilhão em 2025 e deve alcançar USD 0,95 trilhão até 2030, a um CAGR de 5,13% durante o período de previsão (2025-2030). A crescente demanda por veículos que combinam a praticidade de SUVs com a dirigibilidade semelhante à de automóveis, plataformas de produção modulares que reduzem custos e a acelerada transição para motorizações eletrificadas atuam em conjunto para sustentar essa expansão. As montadoras estão reduzindo os ciclos de design ao aproveitar arquiteturas compartilhadas. Embora as variantes a gasolina ainda representem uma parcela significativa das vendas unitárias em 2024, os modelos crossover totalmente elétricos estão registrando crescimento constante. A região Ásia-Pacífico lidera o consumo, capturando uma participação substancial da receita de 2024. No entanto, o Oriente Médio e a África estão experimentando o crescimento regional mais rápido, impulsionado por melhorias na infraestrutura e pelo aumento da renda disponível. Os modelos de médio porte compõem a maior parte do mix unitário, mas os crossovers pequenos estão avançando à medida que os motoristas urbanos se inclinam para opções compactas e manobráveis. As transmissões automáticas, detendo uma participação de mercado dominante, estão crescendo de forma constante, refletindo uma clara preferência dos clientes por conveniência e eficiência. As marcas tradicionais enfrentam intensa pressão competitiva, lidando com os custos de baterias e as regulamentações de CO₂, ao mesmo tempo em que defendem sua participação de mercado contra os fabricantes chineses em rápida globalização.

Principais Conclusões do Relatório

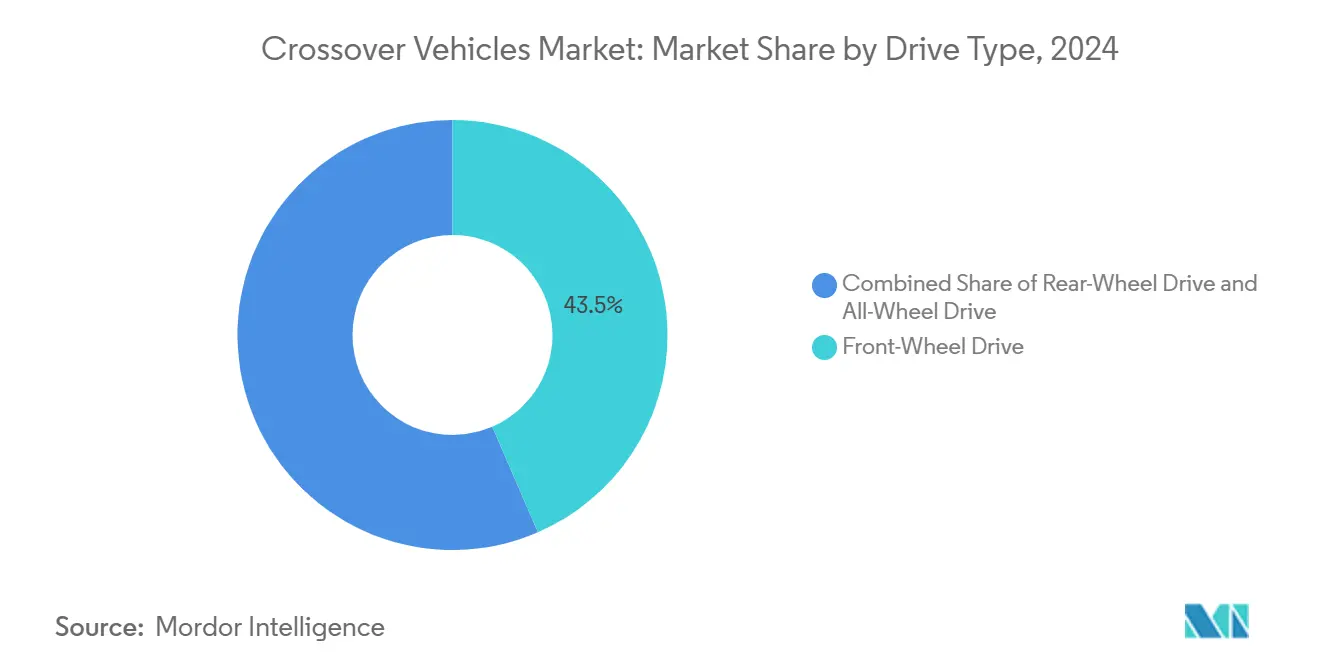

- Por tipo de tração, a tração dianteira manteve 43,47% da participação do mercado de veículos crossover em 2024; a tração nas quatro rodas deve expandir a um CAGR de 5,15% até 2030.

- Por tipo de combustível, as motorizações a gasolina detinham 48,73% da participação do mercado de veículos crossover em 2024; as variantes totalmente elétricas têm previsão de registrar um CAGR de 5,24% até 2030.

- Por tamanho do veículo, os crossovers de médio porte capturaram 46,17% da participação do mercado de veículos crossover em 2024; as variantes de pequeno porte devem expandir a um CAGR de 5,27% entre 2025 e 2030.

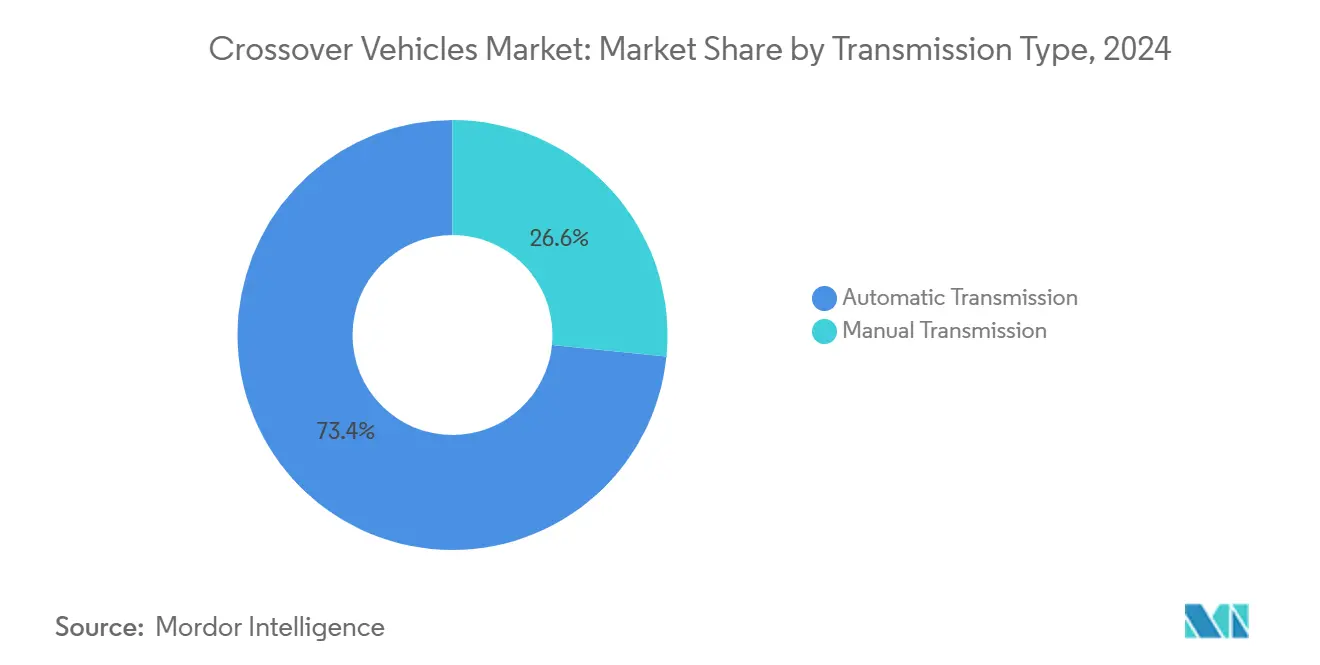

- Por transmissão, o segmento automático representou 73,41% do tamanho do mercado de veículos crossover em 2024 e está progredindo a um CAGR de 5,17% ao longo do período de previsão.

- Por aplicação, o uso pessoal comandou 83,14% do tamanho do mercado de veículos crossover em 2024, mas as operações de frota estão avançando a um CAGR de 5,18% até 2030.

- Por geografia, a região Ásia-Pacífico detinha 38,23% da participação do mercado de veículos crossover em 2024, enquanto a região do Oriente Médio e África tem previsão de registrar o maior CAGR, de 5,21%, até 2030.

Tendências e Perspectivas do Mercado Global de Veículos Crossover

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por SUVs com Eficiência de Combustível | +1.2% | Global, com forte adoção na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Plataformas Modulares de Veículos | +0.9% | Global, liderado por montadoras estabelecidas na Europa e Ásia | Longo prazo (≥ 4 anos) |

| Consumidores Urbanos com Preferência por Crossovers Compactos | +0.8% | Núcleo na Ásia-Pacífico, com expansão para centros urbanos no Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Modelos de Propriedade por Assinatura | +0.6% | América do Norte e União Europeia, adoção inicial nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Compósitos Leves | +0.5% | Global, com liderança no segmento premium na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento do Segmento de Motoristas do Sexo Feminino | +0.4% | Ásia-Pacífico e Oriente Médio e África, concentrado na Índia, China e centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por SUVs com Eficiência de Combustível e Dirigibilidade Semelhante à de Automóveis

A preferência dos consumidores migrou decisivamente para crossovers que oferecem a utilidade de SUVs sem penalidade no consumo de combustível. Unidades que alcançam 15,5–18,1 km/L ganharam participação em 2024, à medida que a volatilidade dos preços dos combustíveis e a maior conscientização ambiental influenciaram as decisões de compra. Sistemas híbridos como o Super Híbrido da Chery, que anuncia metade da eficiência térmica, podem reduzir o consumo real para 2–3 L/100 km em condições ideais. Assento elevado, configurações flexíveis de carga e melhor qualidade de condução favorecem domicílios com um único veículo que não precisam mais ter um sedã e um SUV [1]"Folheto do Sistema de Propulsão Super Híbrido," Chery Automobile Co., chery.com . Esses atributos sustentam a fidelidade à marca e incentivam compras repetidas.

Plataformas Modulares de Veículos Reduzindo os Custos de Fabricação

As principais montadoras implantam arquiteturas flexíveis — a E-GMP da Hyundai e a MEB da Volkswagen Group — para compartilhar módulos-chave entre múltiplos tamanhos de carroceria e motorizações. Isso resulta em economias de custo de um quarto, enquanto os ciclos de desenvolvimento se comprimem para 12–18 meses em comparação com os programas tradicionais de 3 anos. A Fábrica EVO de Gwangmyeong da Kia Corporation, financiada com um valor expressivo, ilustra as vantagens de escala: uma linha produz até 150.000 crossovers eletrificados anualmente usando conjuntos de componentes padronizados [2]"Comunicado de Investimento na Fábrica EVO de Gwangmyeong," Kia Corporation, kia.com . Essa eficiência permite que as marcas precifiquem as versões de entrada de forma competitiva em regiões emergentes sem corroer as margens.

Consumidores Urbanos com Preferência por Crossovers Compactos

Cidades congestionadas intensificam a demanda por crossovers pequenos que cabem em vagas de estacionamento apertadas, mas ainda transportam equipamentos familiares. O Toyota RAV4 e o Honda CR-V lideram as vendas globais, registrando vendas recordes em junho de 2025, enquanto o BYD SongPLUS DM alcançou múltiplas entregas na China por meio de preços acessíveis e autonomia elétrica estendida. As melhorias na infraestrutura urbana reduzem a necessidade de SUVs de grande porte, reforçando um CAGR robusto para a classe compacta.

Modelos de Propriedade por Assinatura Expandindo as Frotas de Crossovers

Programas de arrendamento e assinatura mês a mês representaram cerca de dois quintos das adições à frota em 2024. Os crossovers dominam essas frotas porque satisfazem as variadas preferências dos clientes e apresentam custos de manutenção mais baixos do que os SUVs com carroceria sobre chassi. Os operadores relatam um custo total de propriedade um terço menor para crossovers híbridos, aumentando a lucratividade. Consumidores mais jovens atraídos pelo acesso em vez da propriedade aceleram essa demanda institucional [3]"Relatório de Frota por Assinatura 2024," Volvo Car Financial Services, volvocars.com .

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Bateria | -0.8% | Global, com impacto agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de CO₂ | -0.6% | Europa e América do Norte, com repercussão nos mercados de exportação | Longo prazo (≥ 4 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores | -0.4% | Global, com impacto concentrado nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Obsolescência Tecnológica | -0.3% | América do Norte e União Europeia, impacto inicial nos segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Bateria em Crossovers Totalmente Elétricos

Os preços médios de pacotes de íons de lítio situavam-se em USD 139/kWh em 2024, acrescentando USD 8.000–12.000 ao custo dos materiais para crossovers elétricos de médio porte em comparação com os equivalentes a gasolina. As versões orientadas para autonomia necessitam de pacotes de 70–85 kWh, elevando os preços de tabela além do alcance de muitos compradores em mercados emergentes. A volatilidade das commodities, especialmente lítio e níquel, adiciona risco ao planejamento. Reduções de custo abaixo de USD 100/kWh esperadas até 2027 por meio de células de estado sólido reduziriam essa diferença e acelerariam a adoção.

Regulamentações Mais Rígidas de CO₂ Elevando os Custos de Conformidade

A União Europeia exige médias de frota abaixo de 81 g/km até 2030, com penalidades de EUR 95 por g/km acima da meta. O programa Advanced Clean Cars II da Califórnia adota rigor semelhante. A conformidade obriga as montadoras a aumentar o mix eletrificado, investir em plataformas híbridas e de veículos totalmente elétricos e, por vezes, comprar créditos regulatórios. Marcas menores com escala limitada enfrentam um ônus desproporcional, motivando discussões de aliança como as aproximações Honda-Nissan Motor Corporation e GM-Hyundai, com o objetivo de compartilhar despesas de P&D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: Adoção de Tração nas Quatro Rodas Supera a Base de Tração Dianteira

A tração dianteira reteve 43,47% da participação do mercado de veículos crossover em 2024 devido ao menor custo e maior eficiência de combustível. A tração nas quatro rodas cresceu a um CAGR de 5,15%, beneficiando-se de sistemas avançados de vetorização de torque e desconexão de eixo de transmissão que reduzem as perdas parasitárias. Compradores de famílias de médio porte em regiões com neve pagam prêmios pela percepção de segurança da tração nas quatro rodas, enquanto incentivos regulatórios no Canadá e no norte da Europa estimulam a adoção. A tração traseira permanece um nicho, focada em versões de desempenho premium que valorizam a estabilidade de reboque. Melhorias contínuas de software permitirão que a tração nas quatro rodas ofereça modos selecionáveis que desengajam os eixos secundários, preservando a economia sem sacrificar a capacidade.

O segmento de tração nas quatro rodas representou um terço do tamanho do mercado de veículos crossover em 2024 e deve crescer exponencialmente até 2030, refletindo a crescente aceitação dos consumidores de auxílios de tração gerenciados eletronicamente. Os gestores de frota manifestam interesse em híbridos com tração nas quatro rodas para confiabilidade em todas as condições climáticas, sugerindo ganhos adicionais de participação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Combustível: Aceleração dos Veículos Totalmente Elétricos em Meio à Liderança da Gasolina

As motorizações a gasolina detinham 48,73% da participação do mercado de veículos crossover em 2024, devido à infraestrutura de abastecimento universal e aos menores custos de aquisição. Os crossovers totalmente elétricos, no entanto, registraram o CAGR mais rápido de 5,24% à medida que as redes de recarga amadureceram e os incentivos governamentais permaneceram em vigor. Os híbridos servem como tecnologia de transição, com a Ford Motor Company comprometendo opções híbridas em todos os crossovers norte-americanos até 2030. A presença do diesel continua a declinar, limitada por restrições de acesso urbano e limites mais rígidos de NOx. Os veículos elétricos de autonomia estendida planejam combinar baterias e microturbinas a gás; o conceito da Hyundai Motor Group, previsto para 2027, tem como alvo uma autonomia combinada de 600 milhas.

A escala de produção de baterias e a evolução da química permanecerão decisivas. Quando o custo do pacote cair abaixo de USD 100/kWh, os analistas esperam que a participação de mercado de veículos crossover totalmente elétricos supere um quarto até 2030, reduzindo as emissões ao longo do ciclo de vida e melhorando as posições de conformidade das montadoras.

Por Tamanho do Veículo: Crescimento dos Compactos Supera a Base dos Médios

Os modelos de médio porte comandaram 46,17% da participação do mercado de veículos crossover em 2024, equilibrando espaço interno, consumo de combustível e preço de tabela para as famílias. Os crossovers pequenos avançaram a um CAGR de 5,27%, impulsionados pela crescente urbanização e pela necessidade de estacionamento fácil sem abrir mão da altura de assento dos SUVs. As melhorias na eficiência de embalagem oferecem volume interno próximo ao dos médios em dimensões abaixo de 4,4 metros, reforçando o apelo. Os crossovers grandes de três fileiras permanecem um nicho fora da América do Norte e dos estados do Golfo, pois o maior peso em ordem de marcha pressiona as metas de emissões e complica a manobra na cidade.

Os modelos pequenos devem alcançar um terço do tamanho do mercado de veículos crossover até 2030, à medida que as populações urbanas crescem e a integração com a micromobilidade reduz a necessidade de capacidade de carga excessiva. As montadoras respondem com plataformas modulares que permitem que os modelos compactos compartilhem conjuntos de infoentretenimento, segurança e assistência ao condutor com os irmãos maiores, reduzindo o compromisso percebido.

Por Tipo de Transmissão: A Automática Prevalece na Corrida pela Eficiência

As caixas de câmbio automáticas capturaram 73,41% da participação do mercado de veículos crossover em 2024 e continuam a registrar um CAGR de 5,17%. As unidades modernas de 8 a 10 velocidades com lógica de troca sofisticada frequentemente superam as manuais no consumo real. A demanda por manuais persiste em regiões sensíveis ao custo, mas as economias de escala dos componentes favorecem as automáticas, reduzindo as diferenças de preço. Os crossovers elétricos migram para redutores de velocidade única, eliminando as caixas de múltiplas relações, mas preservando a experiência do usuário automático. As transmissões continuamente variáveis atendem aos híbridos de motor pequeno; a aceitação permanece mista devido a preocupações com a sensação de "correia elástica".

Dado o congestionamento do tráfego urbano e a crescente participação de motoristas do sexo feminino, a vantagem de conforto da transmissão automática provavelmente elevará sua participação para quatro quintos até 2030, reforçando uma mudança de mercado de longo prazo em detrimento das transmissões manuais.

Por Aplicação: Demanda de Frota Cresce ao Lado da Dominância do Uso Pessoal

A propriedade pessoal ainda contribui com 83,14% da participação do mercado de veículos crossover em 2024. No entanto, os programas de frota e assinatura representam o crescimento mais rápido, a um CAGR de 5,18%, à medida que os modelos de transporte por aplicativo, mobilidade corporativa e carro como serviço se expandem. Os crossovers atendem às variadas necessidades de passageiros e bagagem e oferecem valores residuais favoráveis, tornando-os pilares naturais das frotas. As motorizações eletrificadas melhoram a economia ao longo da vida útil quando os veículos percorrem alta quilometragem anual e retornam a depósitos centrais para recarga. Os usos comerciais, traslados aeroportuários e entregas leves mantêm uma pequena participação, mas se beneficiam de pisos de carga deslizantes e bancos traseiros configuráveis.

O tamanho do mercado de veículos crossover vinculado a frotas pode crescer exponencialmente até 2030, auxiliado por contratos de assinatura flexíveis que permitem aos clientes trocar de veículo sazonalmente ou atualizar para versões maiores sem longas obrigações de financiamento.

Análise Geográfica

A Ásia-Pacífico registrou 38,23% da participação do mercado de veículos crossover em 2024, ancorada pela forte demanda doméstica da China e pelo aumento das exportações. As exportações de crossovers chineses cresceram exponencialmente, subcotando os equivalentes ocidentais em cerca de metade, enquanto incluíam recursos avançados de assistência ao condutor. A Índia adicionou volume à medida que os domicílios migraram dos hatchbacks. As montadoras japonesas e coreanas fornecem expertise em híbridos, mantendo alta fidelidade à marca nos segmentos de compradores maduros. A política regional apoia a produção de baterias, com a CATL e a BYD da China construindo 150 GWh de nova capacidade prevista para entrar em operação até 2027.

O Oriente Médio e a África registraram o maior CAGR de 5,21% devido ao aumento da renda, à demografia mais jovem e à expansão das redes de estradas pavimentadas. Os compradores sauditas gravitam em torno dos crossovers, aproveitando os programas de diversificação energética do governo que moderam os subsídios aos combustíveis. Os incentivos à montagem de automóveis na África do Sul atraem operações de desmontagem completa de montadoras globais, gerando oferta localizada e competitividade de preços. Nos Emirados Árabes Unidos, as importações premium se beneficiam de imposto corporativo zero para distribuidores sediados em zonas francas.

A América do Norte exibe penetração madura. O impulso da eletrificação se acelera à medida que a Lei de Redução da Inflação vincula créditos fiscais no ponto de venda a limites de fornecimento de baterias, estimulando as cadeias de suprimentos domésticas. A Europa, por sua vez, enfrenta pressão significativa de conformidade com as normas de CO₂. As regras de CO₂ para frotas caem para 81 g/km até 2030, forçando as montadoras a alocar mais volume eletrificado, especialmente híbridos plug-in, dado o denso parque habitacional de apartamentos da Europa que limita a recarga noturna.

As dinâmicas regionais reforçam um quadro de crescimento multipolar: o volume da Ásia-Pacífico e o impulso do Oriente Médio e África equilibram as atualizações do mix de produtos e os custos de eletrificação dos mercados maduros, estabilizando o mercado global de veículos crossover ao longo do horizonte de previsão.

Cenário Competitivo

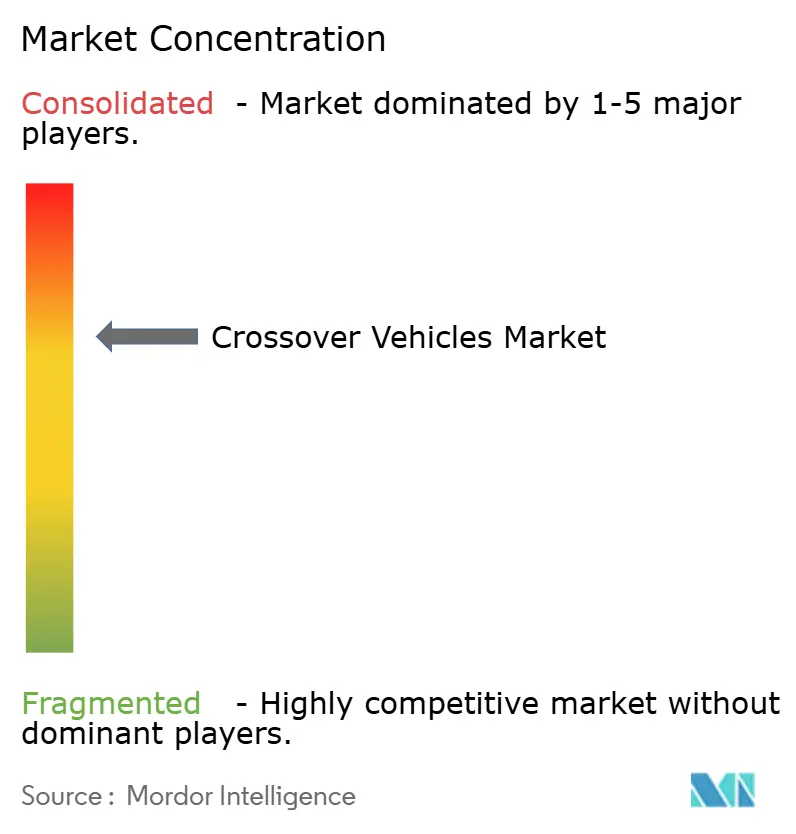

A concentração do mercado permanece moderada. Os cinco principais grupos incluem Toyota Motor Corporation, Volkswagen Group, Hyundai Motor Group, Stellantis e General Motors, que detinham aproximadamente três quintos das entregas globais de crossovers em 2024, conferindo ao setor uma pontuação de 7 em uma escala de concentração de 10 pontos. A Toyota Motor Corporation aproveita as plataformas TNGA-C e TNGA-K para cobrir os segmentos compacto a grande com liderança em híbridos. O Volkswagen Group escala a arquitetura MEB, expandindo a produção do ID.4 e ID.5 para três continentes. O Hyundai Motor Group implanta a E-GMP para lançamentos de veículos totalmente elétricos, enfatizando atualizações remotas para melhorar a retenção de clientes.

Os desafiantes chineses proliferam. A BYD controla o fornecimento de baterias internamente e exporta os modelos SongPLUS DM e Atto 3 para 40 mercados. A Chery e a Geely Automobile têm como alvo a América Latina, a África e partes da Europa com metas agressivas de volume. Preços competitivos, cadeias de suprimentos verticais integradas e forte apoio de políticas domésticas abrem canais de exportação, pressionando a lucratividade dos rivais tradicionais. Os esforços de consolidação estratégica ilustram a necessidade de escala na eletrificação. Honda Motor Co. e Nissan Motor Corporation confirmaram discussões em dezembro de 2024 para reunir orçamentos de desenvolvimento e garantir o fornecimento de baterias, com o objetivo de ocupar o terceiro lugar global em vendas unitárias após a fusão. GM e Hyundai Motor Group formaram uma parceria em setembro de 2024 cobrindo desenvolvimento conjunto de propulsão, P&D de hidrogênio e fornecimento compartilhado de semicondutores. Tais alianças ajudam a amortizar os massivos investimentos em software e baterias em bases de volume mais amplas.

Os fatores de sucesso evoluem em direção a software e serviços de ecossistema. Atualizações remotas, recursos baseados em assinatura e aplicativos integrados de recarga tornam-se diferenciadores críticos além dos tradicionais benchmarks de motorização e chassi. Os fornecedores também se consolidam; LG Energy Solution e CATL lideram o fornecimento de células, enquanto Bosch e ZF organizam pilhas padronizadas de sistemas avançados de assistência ao condutor que as montadoras podem usar como marca própria, acelerando o lançamento de recursos em múltiplas marcas.

Líderes do Setor de Veículos Crossover

Toyota Motor Corporation

Volkswagen Group

Hyundai Motor Group

Ford Motor Company

General Motors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: BMW AG confirmou a produção em série do crossover iX5 a hidrogênio para 2028, avançando as alternativas de célula de combustível para aplicações premium.

- Dezembro de 2024: Honda Motor Co. e Nissan Motor Corporation anunciaram conversas de fusão para combinar escala, aquisição de baterias e desenvolvimento de software e desafiar a crescente presença global dos fabricantes chineses.

- Setembro de 2024: General Motors e Hyundai Motor Group concordaram com uma parceria estratégica cobrindo plataformas conjuntas de veículos, P&D em energia limpa e otimização da cadeia de suprimentos de semicondutores, com foco em portfólios de crossovers.

Escopo do Relatório Global do Mercado de Veículos Crossover

| Tração Dianteira |

| Tração Traseira |

| Tração nas Quatro Rodas |

| Gasolina |

| Diesel |

| Híbrido |

| Veículo Totalmente Elétrico |

| Crossovers de Pequeno Porte |

| Crossovers de Médio Porte |

| Crossovers de Grande Porte |

| Transmissão Manual |

| Transmissão Automática |

| Uso Pessoal |

| Uso Comercial |

| Operações de Frota |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tração | Tração Dianteira | |

| Tração Traseira | ||

| Tração nas Quatro Rodas | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Veículo Totalmente Elétrico | ||

| Por Tamanho do Veículo | Crossovers de Pequeno Porte | |

| Crossovers de Médio Porte | ||

| Crossovers de Grande Porte | ||

| Por Tipo de Transmissão | Transmissão Manual | |

| Transmissão Automática | ||

| Por Aplicação | Uso Pessoal | |

| Uso Comercial | ||

| Operações de Frota | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos crossover?

O tamanho do mercado de veículos crossover situou-se em USD 0,74 trilhão em 2025 e tem previsão de alcançar USD 0,95 trilhão até 2030.

Qual segmento de tamanho de veículo está crescendo mais rapidamente?

Os crossovers pequenos entregarão o maior CAGR de 5,27% entre 2025 e 2030, à medida que os clientes urbanos buscam modelos manobráveis que preservem a versatilidade dos SUVs.

Com que rapidez os crossovers totalmente elétricos estão se expandindo?

Os crossovers totalmente elétricos registram um CAGR de 5,24%, a taxa mais rápida entre os tipos de combustível, apoiados pela melhoria dos custos de baterias e da infraestrutura de recarga.

Qual região lidera a demanda por crossovers?

A Ásia-Pacífico deteve a maior participação, 38,23% da receita de 2024, impulsionada pelo forte consumo chinês e indiano.

Quais desafios limitam a adoção de crossovers elétricos?

Os altos custos dos pacotes de baterias, com média de USD 139/kWh em 2024, elevam os preços dos veículos em USD 8.000–12.000 em relação aos equivalentes a gasolina, restringindo a adoção até que os custos caiam abaixo de USD 100/kWh, o que é esperado para 2027.

Quão concentrada é a concorrência entre os fabricantes de crossovers?

O mercado obtém uma pontuação de concentração de 7/10 porque as cinco principais montadoras capturaram conjuntamente cerca de 58% das vendas globais de crossovers em 2024.

Página atualizada pela última vez em: