Tamanho e Participação do Mercado de Motores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 85.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores Automotivos por Mordor Intelligence

O tamanho do mercado de motores automotivos foi avaliado em USD 83,39 bilhões em 2025 e estima-se que cresça de USD 85,17 bilhões em 2026 para atingir USD 95,75 bilhões até 2031, a um CAGR de 2,37% durante o período de previsão (2026-2031). A legislação persistente sobre emissões, o crescente impulso à eletrificação e a economia duradoura das plataformas de combustão interna compatíveis com híbridos estão moldando essa trajetória moderada. As montadoras estão canalizando capital para sistemas de 48 volts, taxas de compressão variáveis e melhorias no pós-tratamento que extraem ganhos sem abandonar as instalações de fabricação já consolidadas. O peso produtivo da Ásia-Pacífico mantém a região em posição de liderança, embora os crescentes mandatos de emissão zero nas megacidades chinesas e indianas moderem o potencial de crescimento em volume. Os segmentos de veículos comerciais, os e-combustíveis sintéticos e os projetos-piloto de motores de combustão interna a hidrogênio constituem coletivamente uma ponte de médio prazo que adia a substituição abrupta pelas plataformas de veículos elétricos a bateria.

Principais Conclusões do Relatório

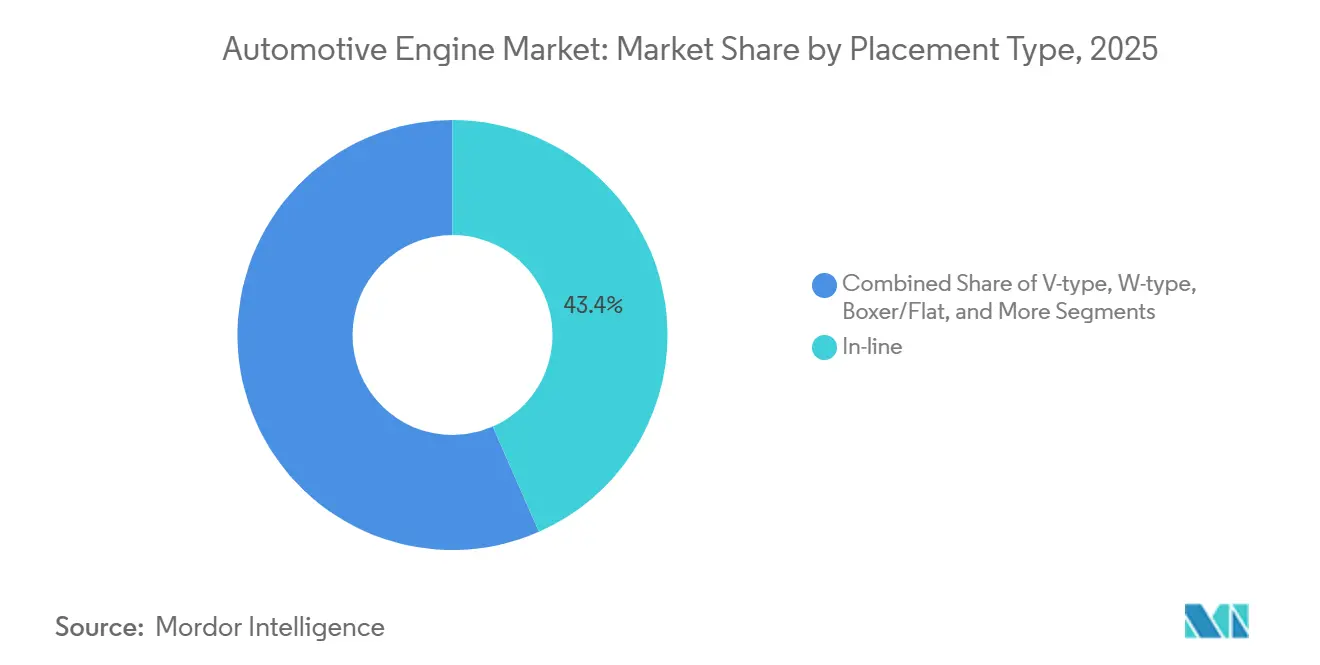

- Por tipo de disposição, os layouts em linha representaram 43,36% em 2025, enquanto os projetos de pistão oposto avançam a um CAGR de 2,39% até 2031.

- Por tipo de combustível, os motores a gasolina detinham 63,31% da participação do mercado de motores automotivos em 2025, enquanto as configurações híbridas de motor de combustão interna devem expandir-se a um CAGR de 2,47% até 2031.

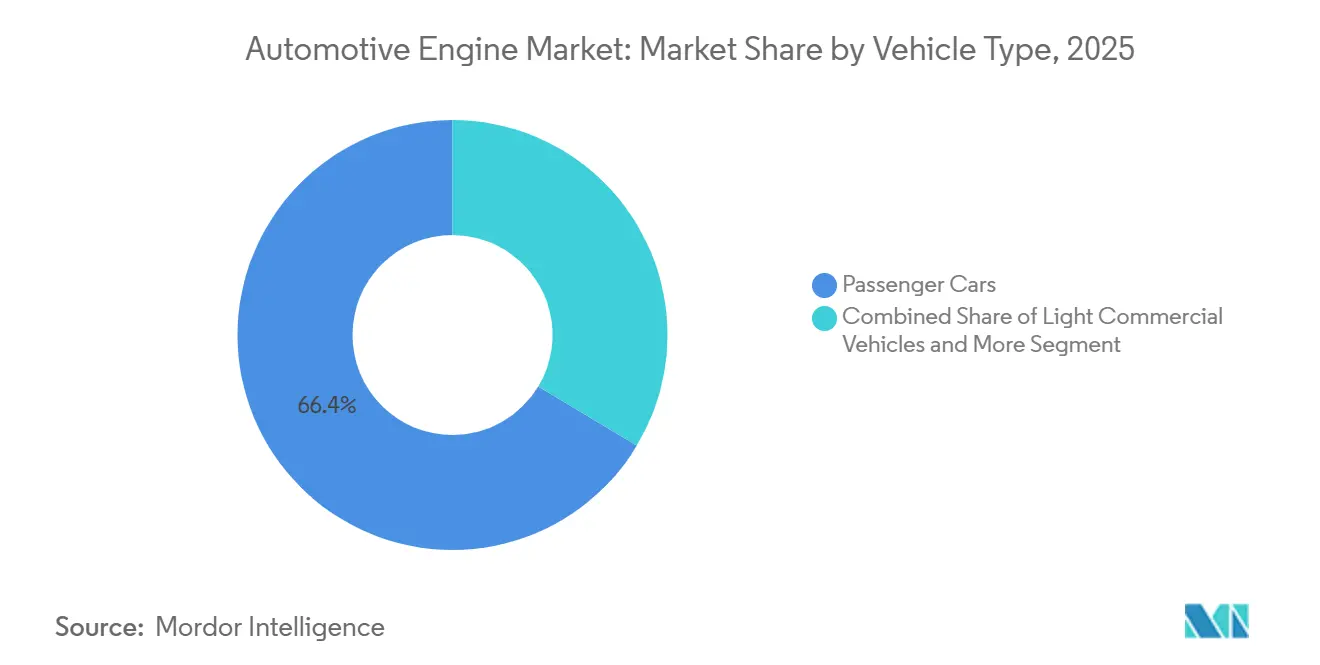

- Por tipo de veículo, os automóveis de passeio responderam por 66,37% da demanda em 2025; os veículos comerciais médios e pesados devem crescer a um CAGR de 2,49%, o mais rápido entre os segmentos.

- Por capacidade do motor, a faixa de 1,5 a 3 litros capturou 54,45% do tamanho do mercado de motores automotivos em 2025, enquanto as unidades turboalimentadas abaixo de 1,5 litro devem expandir-se a um CAGR de 2,41%.

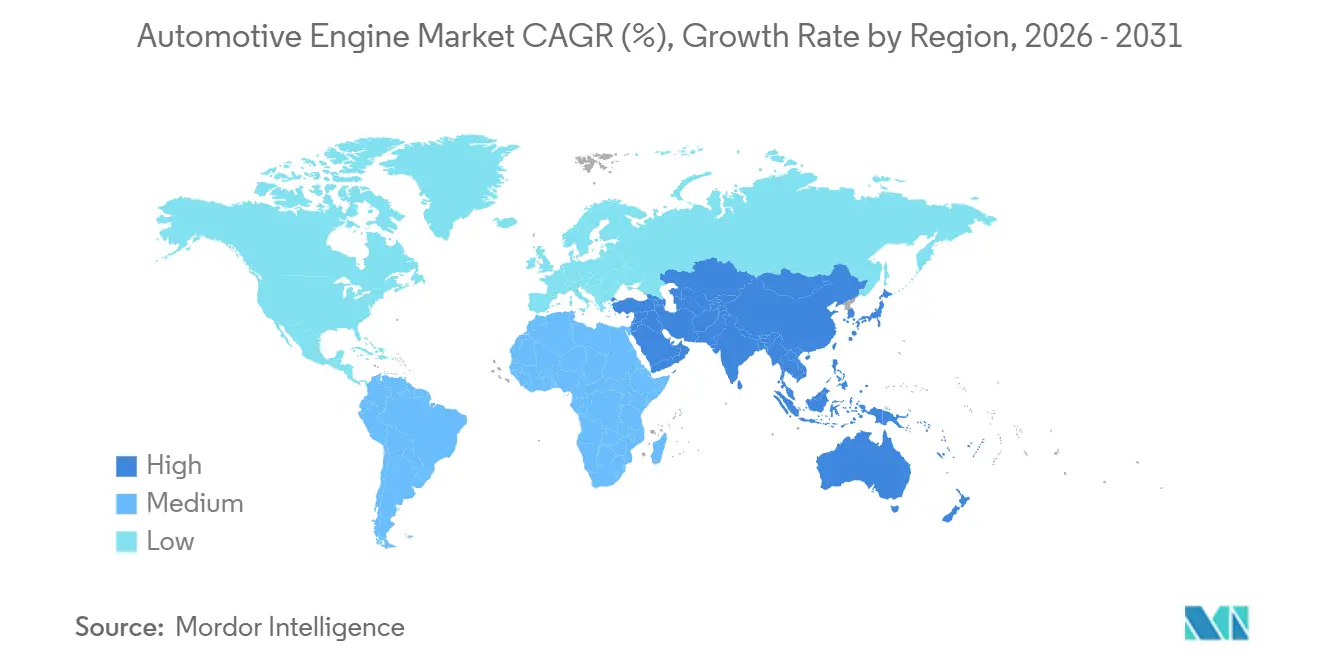

- Por geografia, a Ásia-Pacífico assegurou 38,71% da participação em volume em 2025 e deve crescer a um CAGR de 2,45% até 2031, o ritmo regional mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Produção de Veículos em Economias Emergentes da Ásia-Pacífico | +0.6% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), com extensão ao Sul da Ásia | Curto prazo (≤ 2 anos) |

| Regulamentações Globais de Emissões Mais Rígidas Impulsionando Melhorias de Eficiência dos Motores de Combustão Interna | +0.5% | Global, com conformidade acelerada na Europa, China e Califórnia | Médio prazo (2-4 anos) |

| Sistemas Micro-Híbridos de 48 V Reforçando a Relevância dos Motores de Combustão Interna | +0.4% | Global, com adoção antecipada na Europa e na China | Curto prazo (≤ 2 anos) |

| Logística de Comércio Eletrônico Impulsionando a Demanda por Motores de Veículos Comerciais Leves | +0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Surgimento de E-Combustíveis Sintéticos Estendendo o Ciclo de Vida dos Motores de Combustão Interna | +0.2% | Europa (Alemanha, Países Baixos), programas-piloto no Japão e na Califórnia | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Motores de Combustão Interna a Hidrogênio para Caminhões Médios e Pesados | +0.1% | Japão, Europa (Alemanha), ensaios selecionados na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Veículos em Economias Emergentes da Ásia-Pacífico

Em 2025, a Índia aumentou significativamente sua produção de veículos de passeio, alcançando crescimento notável graças às expansões de capacidade em Gujarat e Tamil Nadu. Enquanto isso, a China manteve sua posição como principal produtora de veículos leves, com foco em híbridos e exportações, especialmente para o Sudeste Asiático, onde os desafios de infraestrutura persistem. Tanto a Indonésia quanto a Tailândia atraíram investimentos substanciais em plataformas de motorização flexível, consolidando seus papéis como centros-chave na região da ASEAN para variantes a gasolina, híbridas e a gás natural comprimido (GNC), todas fabricadas com ferramental compartilhado. Aproveitando as vantagens de custo de mão de obra, os motores fabricados na Índia estão sendo exportados para a África e a América Latina a preços significativamente mais baixos em comparação com seus equivalentes europeus, garantindo a contínua competitividade dos motores de combustão interna (MCI). Esse crescimento da produção está impulsionando o mercado de motores automotivos, mesmo com o endurecimento das políticas de eletrificação urbana [1]"Dados de Vendas de Veículos de Passeio," SIAM, www.siam.in.

Regulamentações Globais de Emissões Mais Rígidas Impulsionando Melhorias de Eficiência dos Motores de Combustão Interna

As normas Euro 7, China VI-b e as normas Tier 4 Final da Agência de Proteção Ambiental dos Estados Unidos (USEPA) convergem para apertar os limites de partículas e NOₓ, obrigando os fabricantes a implantar filtros de partículas para motores a gasolina, paridade de diagnóstico de bordo e calibrações de durabilidade em baixas temperaturas. O hardware incremental eleva o custo por motor em aproximadamente USD 300, mas garante a conformidade regulatória para automóveis de passeio de alto volume [2]"Parceiros de Joint Venture entre o China National VI-b e o California Air Resources," Comissão Europeia, climate.ec.europa.eu. A redução catalítica seletiva e a injeção direta de alta pressão agora permeiam máquinas compactas de construção, bem como veículos leves, expandindo os mercados endereçáveis dos fornecedores. O aperto contínuo impulsiona a pesquisa e desenvolvimento em estratégias de combustão pobre, sincronização variável de válvulas e adaptações do ciclo Miller que buscam cada grama de redução de CO₂. O resultado é um pipeline de engenharia sustentado que mantém o mercado de motores automotivos relevante mesmo com o avanço dos veículos elétricos.

Logística de Comércio Eletrônico Impulsionando a Demanda por Motores de Veículos Comerciais Leves

Em 2025, Amazon, FedEx e DHL adicionaram coletivamente um número significativo de veículos comerciais leves (VCLs) às suas frotas. Essas empresas demonstraram clara preferência por motores turbo diesel de médio porte, especificamente aqueles que entregam potência moderada e estão em conformidade com as regulamentações de filtros de partículas. Embora os VCLs elétricos a bateria estejam ganhando espaço, eles enfrentam desafios como reduções de carga útil e alcance reduzido nos meses mais frios. Como resultado, os operadores estão se voltando para motores da Ford e da Mercedes-Benz que atendem aos padrões de zonas urbanas. O motor diesel da Stellantis apresenta impressionante eficiência térmica e intervalos de manutenção estendidos, reduzindo efetivamente o custo total por parada de entrega. Dado que as frotas de logística priorizam o tempo de atividade e o reabastecimento rápido, elas estão mantendo pedidos de motores de combustão interna (MCI) pelo futuro previsível. Essa tendência solidifica o papel fundamental do segmento no mercado de motores automotivos.

Surgimento de E-Combustíveis Sintéticos Estendendo o Ciclo de Vida dos Motores de Combustão Interna

Em meados da década de 2020, o projeto-piloto Haru Oni da Porsche produziu um volume significativo de e-combustível, misturando-o à gasolina de varejo alemã em uma pequena porcentagem, demonstrando sua compatibilidade com motores convencionais. Emendas recentes da UE permitem que veículos com motor de combustão interna (MCI) exclusivamente a e-combustível sejam classificados como de emissão zero. Essa classificação depende da manutenção das emissões de CO₂ do ciclo de vida em um nível mínimo, uma meta alcançável por meio de eletricidade renovável e captura de carbono. Bosch e Mahle estão reprojetando câmaras de combustão para combustíveis de alto octanagem, visando um ganho de eficiência notável por meio de maior compressão e estratégias ultrapobres. Embora os custos de produção em meados da década de 2020 sejam relativamente altos, o aumento da produção para um volume muito maior poderia reduzir significativamente os preços até o final da década. Esse patamar de preço torna-se particularmente competitivo em mercados com impostos substanciais sobre carbono. Tal trajetória não apenas fornece aos fabricantes de equipamentos originais (OEMs) uma salvaguarda contra investimentos em MCI que se tornem obsoletos, mas também estende a longevidade do mercado de motores automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Veículos Elétricos a Bateria Desviando Orçamentos de P&D | -0.6% | Global, mais aguda na China, Europa e Califórnia | Curto prazo (≤ 2 anos) |

| Escassez de Ligas Críticas Inflacionando os Custos dos Motores | -0.4% | Global, mais aguda nas cadeias de suprimentos que atendem à Europa e à América do Norte | Curto prazo (≤ 2 anos) |

| Zonas Urbanas de Emissão Zero Reduzindo as Vendas de Motores de Combustão Interna | -0.3% | Cidades europeias (Londres, Paris, Milão), Pequim, Tóquio | Médio prazo (2-4 anos) |

| Mudança de Valor Impulsionada por Atualizações Remotas em Direção à Eletrônica de Potência | -0.2% | Global, liderada pelos segmentos premium na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Veículos Elétricos a Bateria Desviando Orçamentos de P&D

Nos últimos anos, as vendas globais de veículos elétricos a bateria (VEBs) experimentaram crescimento significativo, capturando uma parcela notável do mercado de veículos leves. Essa mudança levou as montadoras a redirecionar seu foco de engenharia para pacotes de baterias e arquiteturas de software. A Volkswagen, em um movimento ousado, alocou um orçamento substancial para iniciativas de eletrificação ao longo da próxima década. Essa decisão veio acompanhada de uma redução significativa em seu orçamento para motores de combustão interna (MCI) e de uma consolidação de suas famílias de motores de combustão. Enquanto isso, a General Motors anunciou que interromperia o desenvolvimento de novas plataformas de MCI em um futuro próximo, limitando seus gastos futuros a ajustes de conformidade e melhorias em micro-híbridos. Em um sinal claro da evolução do panorama do setor, fornecedores de nível 1 como a Bosch ganharam destaque ao reduzir sua força de trabalho no setor de transmissão. Esse movimento ressalta um consenso crescente: o outrora próspero setor de combustão é agora meramente uma tecnologia de sustentação. À medida que os investimentos de capital diminuem, a inovação em áreas como ignição por compressão de carga homogênea e ignição assistida por plasma desacelerou, direcionando o setor de motores automotivos para melhorias incrementais em vez de avanços revolucionários.

Zonas Urbanas de Emissão Zero Reduzindo as Vendas de Motores de Combustão Interna

Em 2024, Londres expandiu sua Zona de Ultra Baixa Emissão para abranger todos os distritos, impondo uma taxa diária sobre veículos mais antigos com motor de combustão interna (MCI). Essa medida está acelerando a transição para veículos híbridos e elétricos a bateria (VEBs). Em meados da década de 2020, Paris proibiu a circulação de carros a diesel dentro do Périphérique, e restrições a veículos a gasolina devem seguir em breve. Essas ações estão reduzindo significativamente o volume endereçável para os MCIs. Aproximadamente na mesma época, Pequim declarou seu anel viário externo como zona de emissão zero para veículos comerciais, resultando na retirada de um número substancial de veículos comerciais leves (VCLs) a diesel em um curto período. Como resultado, os fabricantes estão agora gerenciando linhas de produtos duplas: veículos de emissão zero para áreas urbanas e MCIs para atender aos mercados rurais. Essa estratégia está diluindo as economias de escala anteriormente desfrutadas na produção de motores. Com maiores riscos de conformidade e a ameaça iminente de multas, os fabricantes estão canalizando mais capital para capacidades elétricas, consequentemente amortecendo as perspectivas de crescimento do mercado de motores automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Disposição: O Pistão Oposto Avança em Meio à Corrida por Eficiência

Os motores em linha controlaram 43,36% do mercado de motores automotivos em 2025, aproveitando a escalabilidade modular e a compatibilidade com híbridos nas famílias Dynamic Force da Toyota e EA888 da Volkswagen. As unidades de pistão oposto, embora de nicho, devem crescer a um CAGR de 2,39% até 2031, à medida que os operadores de frete validam o projeto de dois tempos da Achates Power, que registra um terço dos ganhos de economia de combustível em comparação com os diesels convencionais e atende às normas de NOₓ da EPA 2027 sem redução catalítica seletiva.

O V6 EcoBoost 3,5 litros da Ford e o V8 6,2 litros da GM mantêm a relevância do tipo V para picapes orientadas ao reboque, enquanto a arquitetura boxer da Subaru persiste em crossovers com tração integral, onde um centro de gravidade baixo compensa a complexidade adicional de fabricação. O foco regulatório no desempenho em vez da arquitetura tem encorajado as montadoras a reduzir o número de cilindros, mas manter os layouts familiares; porém, a eficiência tangível dos ensaios de pistão oposto poderia influenciar as aquisições no transporte de longa distância ao longo do período de previsão.

Por Tipo de Combustível: Configurações Híbridas de Motor de Combustão Interna Superam a Combustão Convencional

A gasolina detinha 63,31% do mercado de motores automotivos em 2025, mas as plataformas de propulsão híbridas de motor de combustão interna, abrangendo sistemas micro-híbridos, híbridos completos e híbridos plug-in, expandirão a um CAGR de 2,47% até 2031, o mais rápido entre as categorias de combustível. O motor híbrido Dynamic Force 2,5 litros da Toyota alcança alta eficiência térmica, enquanto a Stellantis integra sistemas de 48 volts em turbos de quatro cilindros de 1,5 litro nos modelos Jeep e Peugeot.

O recuo do diesel nos automóveis de passeio europeus contrasta com sua resistência nos caminhões pesados, onde a densidade energética e a velocidade de reabastecimento permanecem decisivas. As frotas a gás natural estão crescendo nos ônibus urbanos à medida que o biometano proporciona reduções sustentáveis de CO₂ no ciclo de vida, e os motores flex-fuel do Brasil preservam as vantagens de baixo custo do etanol. Os projetos-piloto de motores de combustão interna a hidrogênio demonstraram saídas de 300 cavalos de potência nas corridas de resistência de 2025, ilustrando um caminho de zero carbono que aproveita os ativos existentes de fundição e usinagem.

Por Tipo de Veículo: Os Segmentos Comerciais Lideram o Arco de Crescimento

Os automóveis de passeio responderam por 66,37% do tamanho do mercado de motores automotivos em 2025, mas ficarão atrás dos veículos comerciais médios e pesados, que devem crescer a um CAGR de 2,49% até 2031. O transporte de longa distância permanece vinculado ao diesel e à combustão emergente de hidrogênio, pois as químicas de bateria atuais penalizam a carga útil e exigem longos tempos de recarga.

Os veículos comerciais leves, movidos por turbos eficientes de 2,0 litros, sustentam adições de dois dígitos nas frotas da logística de comércio eletrônico, enquanto as motocicletas continuam a atender à Ásia rural apesar dos avanços da eletrificação nos corredores urbanos. As máquinas fora de estrada satisfazem as normas Tier 4 Final por meio de catálise de alta eficiência, e o motor de seis cilindros em linha de 7,1 litros da Caterpillar, lançado em 2025 sem recirculação de gases de escape, reduz os ciclos de manutenção para frotas de aluguel.

Por Capacidade do Motor: A Redução de Cilindrada Acelera para Atingir as Metas de CO₂

O segmento de 1,5 a 3 litros capturou 54,45% do volume de 2025, mas as unidades turboalimentadas abaixo de 1,5 litro estão prontas para expandir a um CAGR de 2,41%, à medida que os OEMs europeus e chineses buscam tetos de CO₂ médio de frota abaixo de 95 g/km. O motor TSI de três cilindros de 1,0 litro da Volkswagen tornou-se o motor mais vendido da Europa em 2025, registrando uma melhoria de CO₂ em relação ao seu antecessor de 1,6 litro.

O motor PureTech de 1,2 litro da Stellantis adicionou um gerador-motor de correia de 48 volts em 2025, permitindo a desativação de cilindros que reduz o consumo de combustível urbano em uma quantidade mínima. Os motores acima de 3,0 litros ocupam cada vez mais funções de nicho em reboque e desempenho, com o EcoBoost de 3,5 litros da Ford ainda embarcando 450.000 unidades em 2025, combinando injeção porta-direta e turboalimentação para 400 cavalos de potência no F-150.

Análise Geográfica

A Ásia-Pacífico detinha 38,71% do volume global de 2025 e deve expandir a um CAGR de 2,45% até 2031, impulsionada pelo aumento da produção da Índia e pela ascensão da ASEAN como um polo de plataformas de motorização flexível. A China permanece a maior produtora mundial de veículos leves, com 26,8 milhões de unidades, mantendo linhas de MCI para híbridos e exportações, mesmo com Pequim visando a penetração de veículos elétricos até 2030. A produção doméstica de motores do Japão recuou em 2025, à medida que as OEMs deslocaram capacidade para as zonas do Acordo Estados Unidos-México-Canadá (USMCA).

Nos últimos anos, as vendas de veículos leves nos Estados Unidos apresentaram desempenho robusto, com veículos de motor de combustão interna (MCI) e híbridos dominando o mercado devido à alta demanda por caminhonetes de grande porte que enfatizam a conveniência de reboque e reabastecimento. A Planta de Caminhões de Kentucky da Ford e a Montagem de Flint da GM continuam a operar em plena capacidade, produzindo motores V6 e V8 em conformidade com as normas Tier 3 da EPA. Na Europa, a produção de automóveis de passeio registrou uma leve queda, influenciada pela crescente implementação de zonas urbanas de emissão zero. No entanto, o site de Salzgitter da Alemanha realizou investimentos significativos para fazer a transição para a produção de módulos micro-híbridos ao lado das unidades de motor tradicionais, garantindo a segurança no emprego de milhares de trabalhadores.

Na América do Sul, no Oriente Médio e na África, a demanda por veículos permanece robusta, mas a adoção de veículos elétricos a bateria (VEBs) enfrenta desafios devido a limitações de custo e infraestrutura. O Brasil aproveitou sua vantagem competitiva no etanol de cana-de-açúcar, mais econômico do que a gasolina, para manter uma forte produção de veículos flex-fuel. Enquanto isso, a Arábia Saudita e os Emirados Árabes Unidos iniciaram projetos-piloto de motores de combustão interna a hidrogênio para logística urbana, utilizando sua produção doméstica de hidrogênio e abordando os desafios térmicos associados às baterias de íons de lítio em climas extremos. A África do Sul continua focada na produção de veículos de MCI com direção à direita para exportação para os mercados da África Subsaariana, onde a infraestrutura de recarga ainda está em seus estágios iniciais de desenvolvimento.

Panorama regulatório

Os padrões de emissões e durabilidade continuam sendo o principal fator de conformidade para novos powertrains de combustão interna. Nos Estados Unidos, a Environmental Protection Agency finalizou padrões de emissões multipoluentes cobrindo os anos-modelo de 2027 a 2032 para veículos leves e médios, reforçando a necessidade de controle mais rígido de NOx e material particulado por meio da otimização da combustão e do pós-tratamento, incluindo o uso mais amplo de filtros de partículas para gasolina e diagnósticos aprimorados. Ao mesmo tempo, o arcabouço regulatório global trata cada vez mais os powertrains como um problema de sistema que abrange motor, calibração e integração ao veículo, empurrando OEMs e fornecedores em direção a arquiteturas híbrido-prontas e conformidade orientada por software.

A pressão regulatória também está aumentando por meio de regras comerciais e de segurança nacional que podem alterar decisões de fornecimento de eletrônica ligadas a sistemas de controle de motor. O US Department of Commerce finalizou regras de cadeia de suprimentos para veículos conectados restringindo certas transações ligadas à China ou à Rússia, com vigência a partir de 17 de março de 2025, com proibições relacionadas a software aplicáveis a veículos do ano-modelo 2027 e proibições relacionadas a hardware aplicáveis a veículos do ano-modelo 2030 (ou unidades sem ano-modelo). Junto a essas regras, medidas tarifárias introduzidas em 2025 sobre automóveis e autopeças, e ajustes subsequentes de direitos aduaneiros da UE formalizados no Regulamento (UE) 2026/1455, adicionam variabilidade de custo e prazo de entrega a componentes de motor de fornecimento global, estreitando o vínculo entre o planejamento de conformidade e a estratégia de aquisição.

Análise da cadeia de valor

A cadeia de valor de motores automotivos vai desde metais e produtos químicos a montante (alumínio e ligas especiais, ferro fundido, catalisadores e lubrificantes), passando pela usinagem de precisão e fabricação de subsistemas (blocos/cabeçotes, trem de manivelas, trem de válvulas, injeção de combustível, turboalimentação e pós-tratamento), seguida pela montagem do motor pela OEM, calibração e testes de fim de linha antes da transferência para as fábricas de veículos. Fornecedores de nível 1, como Bosch e Continental, apoiam desempenho e conformidade por meio de injeção, sensoriamento e controles, enquanto fabricantes de componentes especializados fornecem peças críticas de desgaste e fluxo de ar, como válvulas e componentes de turbo. A distribuição flui principalmente de OEM para OEM dentro de redes de fabricação cativas ou contratadas, com uma parcela menor de motores avulsos ("crate engines") para aplicações off-highway e especializadas.

Parcerias técnicas de longo prazo e pegadas de produção multilocais moldam cada vez mais a cadeia, reduzindo o impacto de atritos comerciais e apoiando a modularização de plataformas. Em 2026, a Stellantis renovou e ampliou sua parceria com a TotalEnergies para óleos e lubrificantes de motor em suas marcas, e a SPR Auto estendeu uma colaboração técnica com a FUJI OOZX para apoiar a produção de válvulas na Índia, ilustrando como itens de consumo e componentes de precisão se conectam à qualidade e aos resultados de garantia das OEMs. Ecossistemas de veículos comerciais mostram integração semelhante, com a IVECO renovando uma parceria plurianual com a PETRONAS Lubricants International (até 2032), alinhando o desenvolvimento de lubrificantes aos ciclos de trabalho do motor e intervalos de manutenção. A regionalização continua conforme o crescimento da produção industrial se concentra na Ásia, enquanto os fluxos de peças enfrentam maior sensibilidade a portos, agendamento just-in-time e requisitos de conformidade que cada vez mais incluem protocolos de cibersegurança além das emissões.

Cenário Competitivo

No médio prazo, os cinco maiores produtores — Toyota, Volkswagen, Hyundai, General Motors e Stellantis — detinham uma participação significativa da produção global, indicando um mercado moderadamente concentrado. Em um movimento estratégico, a Stellantis reduziu o número de suas plataformas de MCI, canalizando o capital liberado para o escalonamento de micro-híbridos, enquanto garantia os benefícios de amortização em suas linhas Jeep e Peugeot. Enquanto isso, a Ford anunciou sua decisão de interromper novos investimentos em plataformas de MCI em um futuro próximo, redirecionando seu orçamento restante para ajustes de conformidade e preparando seus caminhões pesados para a tecnologia de hidrogênio.

Líderes de nicho como Cummins, Volvo Group e Caterpillar estão na vanguarda dos setores comercial e fora de estrada. Eles estão pioneirando a integração de hidrogênio e diesel renovável, potencialmente prolongando a vida útil dos MCIs em ambientes de ciclo de trabalho exigentes. Os protótipos de pistão oposto da Achates Power, com economias de combustível significativas em testes de estrada, chamaram a atenção das frotas, especialmente onde os custos operacionais superam os preços de aquisição. Empresas como Bosch e Continental estão aproveitando algoritmos de aprendizado de máquina para ajustar com precisão a injeção, o turbo e o sincronismo de ignição. Isso não apenas melhora a eficiência em tempo real, mas também permite calibrações remotas, garantindo que os veículos mantenham seu valor residual.

As demonstrações de combustão a hidrogênio, como o V6 da Toyota apresentado no GR Corolla H2, alcançaram desempenho louvável durante eventos de resistência. Esse sucesso ressalta o potencial das linhas de fundição convencionais para fazer a transição para combustíveis de zero carbono com mínima readaptação. Além disso, os depósitos de patentes relacionados à compressão variável, supressão de detonação por injeção de água e ignição assistida por plasma sugerem um potencial de eficiência ainda inexplorado, indicando uma transição mais lenta dos motores de combustão interna para os veículos elétricos em aplicações pesadas e especializadas.

Líderes do Setor de Motores Automotivos

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

General Motors

Stellantis N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo se concentra na fabricação híbrido-ICE e multi-powertrain, onde OEMs e fornecedores podem manter alta utilização dos ativos existentes de usinagem e fundição enquanto atendem a requisitos cada vez mais rigorosos de emissões e durabilidade em uso. Isso se reflete em investimentos em instalações e movimentos de capacidade que apoiam o ICE junto com a eletrificação, incluindo a Mahindra anunciando um investimento em instalação de manufatura integrada em Nagpur para apoiar plataformas multi-powertrain, e a Kirloskar Oil Engines divulgando uma expansão de capacidade para adicionar produção anual incremental de motores em sua unidade de Kagal (Kolhapur). Do lado das OEMs, arquiteturas modulares e esforços de consolidação de plataformas que acomodam múltiplos tipos de propulsão, incluindo híbrido-ICE, criam espaço em branco para fornecedores em otimização de combustão, integração de pós-tratamento e cadeias de ferramentas de calibração.

Uma segunda faixa de oportunidade está ligada à extensão da utilidade do ICE em regiões e aplicações onde o ciclo de trabalho, a velocidade de abastecimento e as restrições de infraestrutura mantêm a combustão dominante, particularmente veículos comerciais e mercados ancorados por estratégias de combustível flexível ou alternativo. No Sudeste Asiático, a Proton delineou planos para expandir sua fábrica de motores em Tanjung Malim para 400.000 unidades por ano até 2028 para apoiar motores híbridos dedicados, sustentando a demanda contínua por hardware de combustão otimizado para híbridos e bases de fornecimento localizadas. A reformulação da cadeia de suprimentos impulsionada por regulamentações também abre oportunidades para fornecedores em eletrônica compatível, software e sistemas de rastreabilidade adjacentes aos controles de motor, à medida que as regras de proveniência de veículos conectados e a volatilidade tarifária impulsionam a requalificação de peças e o fornecimento duplo entre regiões.

Desenvolvimentos recentes do setor

- Julho de 2026: A Toyota Motor North America anunciou uma expansão de 3,6 bilhões de dólares em seu campus de San Antonio para adicionar capacidade para a produção do Tacoma, incluindo uma segunda linha de montagem com conclusão prevista para 2030. A medida reforça a demanda contínua por powertrains de picapes de alto volume e apoia o fornecimento localizado norte-americano de componentes relacionados a motores ligados a plataformas de picapes.

- Novembro de 2025: A Toyota iniciou a produção de baterias em sua unidade em Liberty, Carolina do Norte, para abastecer sua linha híbrida, incluindo Camry, Corolla Cross e RAV4 HEVs. A ampliação da produção local de baterias híbridas fortalece os planos de fabricação híbrido-ICE ao reduzir a exposição à logística de células no exterior e melhorar a integração de auxiliares eletrificados em torno dos motores de combustão.

- Março de 2024: A Stellantis anunciou um programa de investimento de 30 bilhões de reais brasileiros (6,1 bilhões de dólares) no Brasil para 2025-2030, focado em tecnologias Bio-Hybrid e novos powertrains. O programa expande o mercado endereçável para famílias de motores flex-fuel e híbrido-ICE na América do Sul, ao mesmo tempo em que aprofunda as capacidades locais de engenharia e fabricação de powertrains.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de motores automotivos abrange as receitas de motores de veículos recém-fabricados fornecidos para aplicações automotivas rodoviárias e off-road. Contabilizamos as vendas na etapa de transferência na saída de fábrica para a montagem do veículo e reportamos o resultado em dólares americanos.

Exclusões de escopo: excluímos unidades de tração totalmente elétricas, motores remanufaturados e peças de motor isoladas que não são vendidas como motores completos.

Visão geral da segmentação

- Por Tipo de Disposição

- Em linha

- Tipo V

- Tipo W

- Boxer / Plano

- Pistão oposto

- Por Tipo de Combustível

- Gasolina

- Diesel

- Gás Natural / GNC

- Híbrido de Motor de Combustão Interna (Micro-Híbrido, Híbrido Completo, Plug-in)

- Combustíveis Alternativos (Etanol, GLP, E-Combustíveis)

- Motor de Combustão Interna (MCI) a Hidrogênio

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Motocicletas e Esportes Motorizados

- Fora de Estrada / Agrícola / Construção

- Por Capacidade do Motor

- Abaixo de 1,5 L

- 1,5 a 3 L

- Acima de 3 L

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda e a pegada de fornecimento usando séries públicas consistentes ao longo do tempo. As fontes incluem, por exemplo, estatísticas de produção de veículos da OICA, perspectivas de transporte e combustível da IEA, estatísticas nacionais de registro de veículos e transporte rodoviário, documentos de regulamentação de emissões da US EPA e da UE, e tabelas de comércio da UN Comtrade para motores e principais categorias de veículos.

Também revisamos relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados e imprensa confiável para entender mudanças no mix de motores (gasolina, diesel, combustíveis gasosos, híbrido-ICE) e movimentos regionais de produção. Para lacunas como pegada de fábricas, propriedade e implementação de tecnologia, utilizamos assinaturas pagas voltadas para dados financeiros e inteligência de empresas, além de uma base de dados de patentes para acompanhar registros ligados à eficiência de combustão e pós-tratamento. A lista de fontes documentais é ilustrativa, e outras referências públicas foram usadas para verificação cruzada, validação e esclarecimento de premissas.

Entrevistas primárias e pesquisas

A validação primária foi feita por meio de entrevistas com especialistas e pesquisas estruturadas com funções do lado de OEMs e fornecedores, além de participantes do mercado de reposição e comércio que percebem sinais de demanda de substituição. Como este mercado é global, as entradas foram verificadas em APAC, EMEA e Américas, para que o mix regional de motores, regulamentações e ciclos de produção pudessem ser incorporados antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos C-level: 22% | APAC: 45% |

| Nível médio: 42% | Líderes funcionais/de unidade: 26% | EMEA: 36% |

| Participantes menores: 22% | Gerentes: 52% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento segue uma combinação top-down e bottom-up, em que a construção principal começa a partir da produção de veículos e da lógica de instalação de motores, traduzindo-se em seguida no valor do motor na saída de fábrica. Para cada região principal, reconstruímos o conjunto de demanda por motores usando indicadores como produção de veículos por tipo, penetração de ICE e híbrido-ICE, mix de deslocamento de motor, mudanças típicas em cilindros e configurações, e progressão do valor médio do motor por aplicação.

Esses totais são corroborados usando aproximações bottom-up seletivas, como precificação de programas de motores amostrados, divulgações de receita de fornecedores ligadas a sistemas de powertrain, e verificações de canal sobre movimentações de motores avulsos ("crate engines"). Onde permanecem lacunas de cobertura, tratamos aplicando índices de referência conservadores de geografias adjacentes com regulamentação e mix de veículos semelhantes. As previsões dependem principalmente de análise de cenários, com regras de emissões, ritmo de eletrificação, perspectivas de produção e trajetórias de mix de combustível testados sob estresse usando informações de especialistas. O caminho de previsão final é selecionado com base nas premissas de consenso mais repetidas nas entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação passo a passo em relação a sinais independentes, incluindo tendências de produção de veículos, mudanças no mix regional de powertrains e verificações de direção comercial para fluxos de motores, quando relevante. Anomalias são sinalizadas, os fatores são reverificados e as premissas são revisitadas, seguidas de uma revisão interna do analista antes da aprovação final do modelo.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando mudanças materiais afetam a produção, o momento regulatório ou as expectativas de adoção de tecnologia. Antes da entrega, é realizada uma revisão final para que os números publicados reflitam os dados mais recentes disponíveis e quaisquer mudanças setoriais recém-confirmadas.

Comparação do tamanho do mercado de motores automotivos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para motores automotivos frequentemente diferem porque os autores selecionam limites diferentes para o que conta como venda de motor, e cronometram atualizações de moeda e preços de forma diferente. As diferenças também aparecem quando alguns estudos misturam motores completos com itens de powertrain adjacentes, ou quando incluem componentes de propulsão elétrica sob o mesmo rótulo.

Volumes de produção, taxas de instalação de motores por tipo de veículo e o sinal de valor na saída de fábrica são as verificações de evidência que mantêm a Mordor Intelligence alinhada a motores recém-fabricados transferidos para a montagem de veículos. Essa abordagem reduz a sobreposição com unidades de tração elétrica e peças isoladas quando outros estudos usam definições mais amplas de powertrain.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 83,39 bilhões de dólares (2025) | |

| Editora de Dados do Setor A | 103,70 bilhões de dólares (2024) | Usa receitas de atacado de produtores e importadores e pode misturar fabricação local com fluxos de importação, o que pode afastar o total das transferências de motores na saída de fábrica para a montagem de veículos em um único ano-modelo. |

| Editora de Pesquisa do Setor B | 95,95 bilhões de dólares (2024) | Escopo mais amplo que inclui explicitamente motores elétricos e powertrains alternativos, e nem sempre fica claro se os valores refletem apenas motores completos ou o valor combinado do powertrain, o que pode elevar o número. |

No geral, a variação é explicada principalmente pelo que é contado como motor, como as receitas são captadas (transferência na saída de fábrica versus valor de atacado mais amplo) e como a eletrificação do powertrain é tratada. Ao manter o escopo vinculado a motores completos recém-fabricados e verificar cruzadamente os totais com sinais de produção e mix, a estimativa permanece rastreável a entradas repetíveis que um leitor pode acompanhar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de motores automotivos?

O tamanho do mercado de motores automotivos atingiu USD 85,17 bilhões em 2026 e deve alcançar USD 95,75 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por plataformas de propulsão híbridas de motor de combustão interna?

As configurações híbridas de motor de combustão interna devem registrar um CAGR de 2,47% entre 2026 e 2031, o mais rápido entre os segmentos de combustível.

Qual região domina a produção de motores?

A Ásia-Pacífico capturou 38,71% do volume global em 2025, sustentada pela escala de fabricação da China e da Índia.

Por que os motores de pistão oposto estão ganhando atenção?

Os testes de frota mostram que os diesels de pistão oposto podem aumentar a economia de combustível em cerca de 30% em comparação com as alternativas convencionais de quatro tempos.

Como as zonas urbanas de emissão zero estão afetando as vendas de motores de combustão interna?

A expansão de proibições e taxas diárias em cidades como Londres e Paris está reduzindo a demanda por automóveis de passeio com motor de combustão interna dentro dos limites metropolitanos.

Quais combustíveis poderiam estender a vida útil dos motores de combustão interna?

Os e-combustíveis sintéticos e a combustão de hidrogênio estão emergindo como opções de substituição direta ou de baixa adaptação que cumprem as metas rigorosas de CO₂.

Página atualizada pela última vez em: