Tamanho e Participação do Mercado de Painel Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel Automotivo por Mordor Intelligence

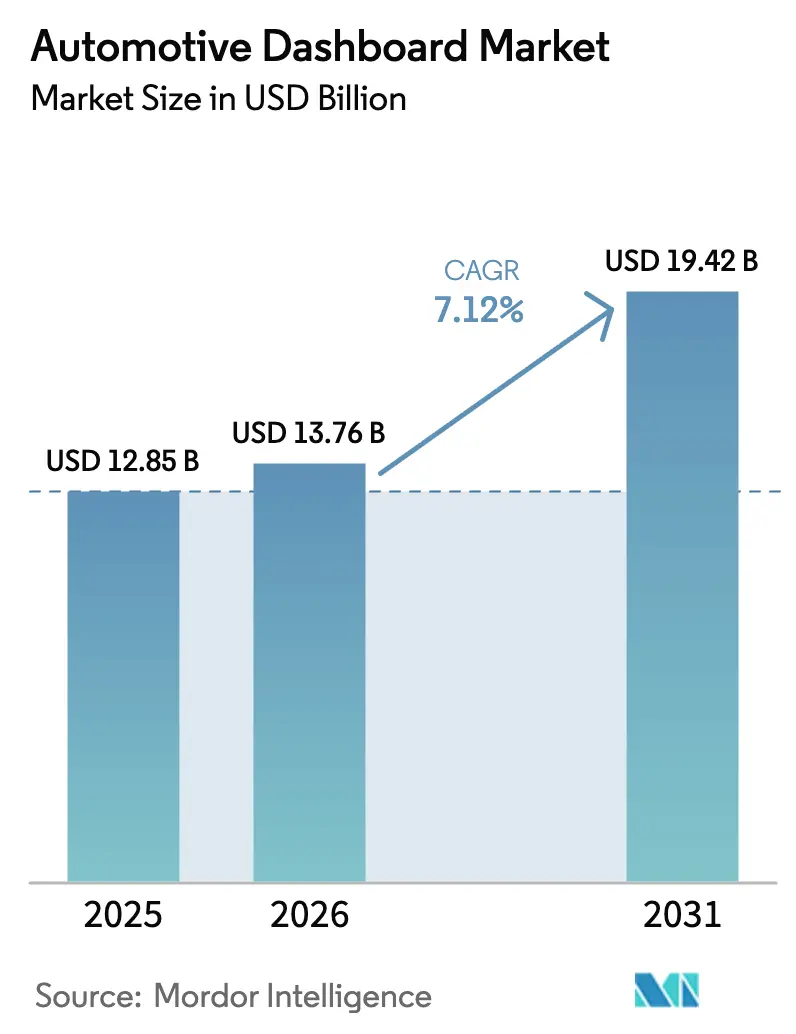

O tamanho do mercado de painel automotivo deve crescer de USD 12,85 bilhões em 2025 para USD 13,76 bilhões em 2026 e está previsto para atingir USD 19,42 bilhões até 2031 a um CAGR de 7,12% no período de 2026 a 2031. O forte impulso vem da transição para cockpits totalmente digitais, requisitos de segurança globais mais rigorosos para legibilidade de exibição e volumes crescentes de veículos elétricos que favorecem interiores definidos por software. Os fabricantes de equipamentos originais (OEMs) estão substituindo painéis analógicos por telas configuráveis construídas em arquiteturas de controlador de domínio que reduzem a contagem de unidades de controle eletrônico e a complexidade da fiação. A Ásia-Pacífico continua a ancorar a escala de produção graças à capacidade de painéis de exibição chineses e a uma extensa cadeia de suprimentos local de veículos elétricos. Enquanto isso, painéis híbridos de modo duplo que combinam controles físicos com telas sensíveis ao toque estão ganhando força à medida que os OEMs se preparam para mandatos europeus que exigem acesso tátil a funções críticas.

Principais Conclusões do Relatório

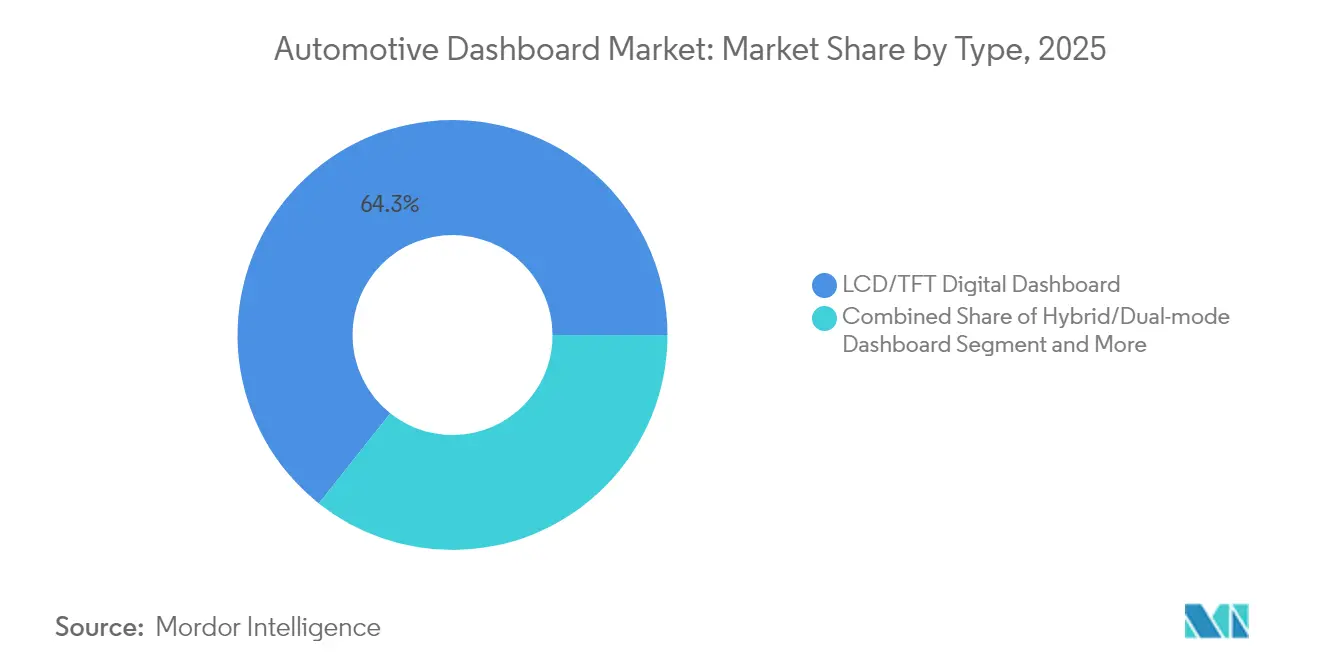

- Por tipo, os painéis digitais LCD/TFT lideraram com 64,32% de participação de receita em 2025; o segmento híbrido de modo duplo registra o crescimento mais rápido a um CAGR de 8,67% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 75,58% da participação do mercado de painel automotivo em 2025, enquanto se expandem a um CAGR de 8,03% até 2031.

- Por canal de vendas, as instalações OEM detiveram 87,95% da receita de 2025; o pós-venda deve crescer 9,20% ao ano até 2031.

- Por componente, os painéis de exibição representaram 45,88% da participação do tamanho do mercado de painel automotivo em 2025; a eletrônica de controle e os módulos de sistema em chip registram o crescimento mais rápido a um CAGR de 7,78%.

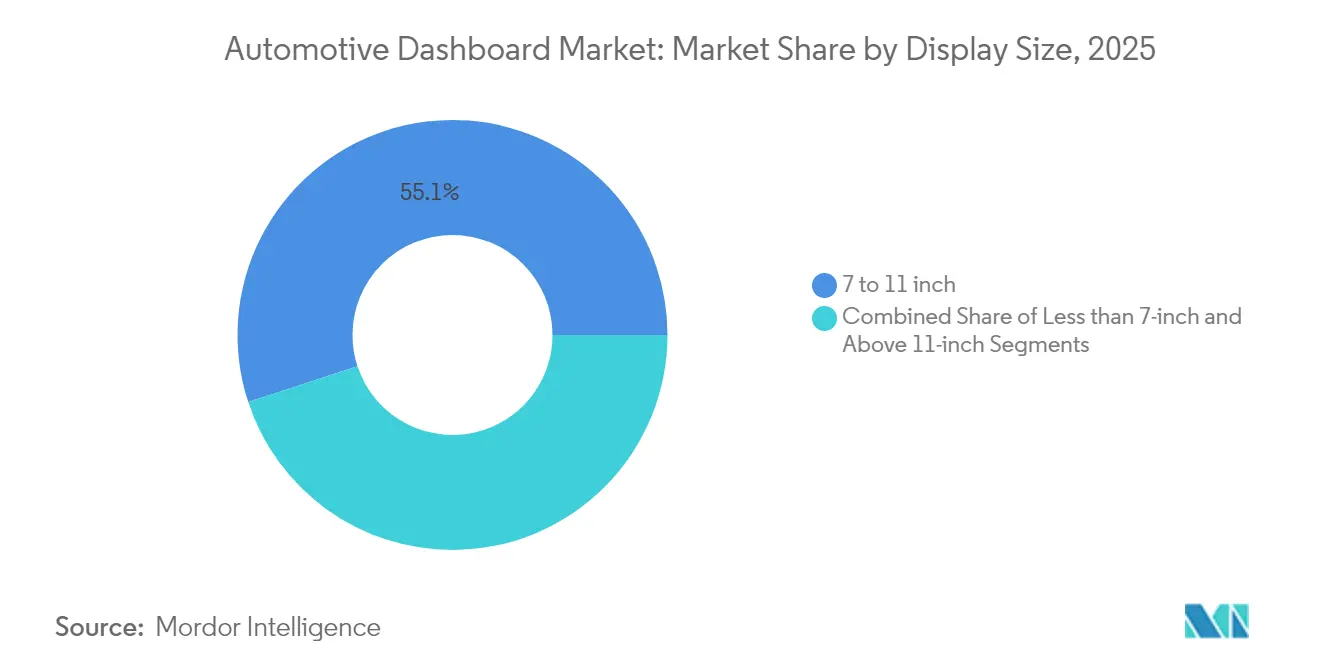

- Por tamanho de exibição, as telas de 7 a 11 polegadas comandaram 55,05% de participação em 2025, enquanto os painéis maiores que 11 polegadas se expandirão a um CAGR de 8,46%.

- Por tecnologia, os painéis LCD detiveram 66,41% de participação de receita em 2025; as soluções OLED e Mini-LED avançam mais rapidamente a um CAGR de 8,98% até 2031.

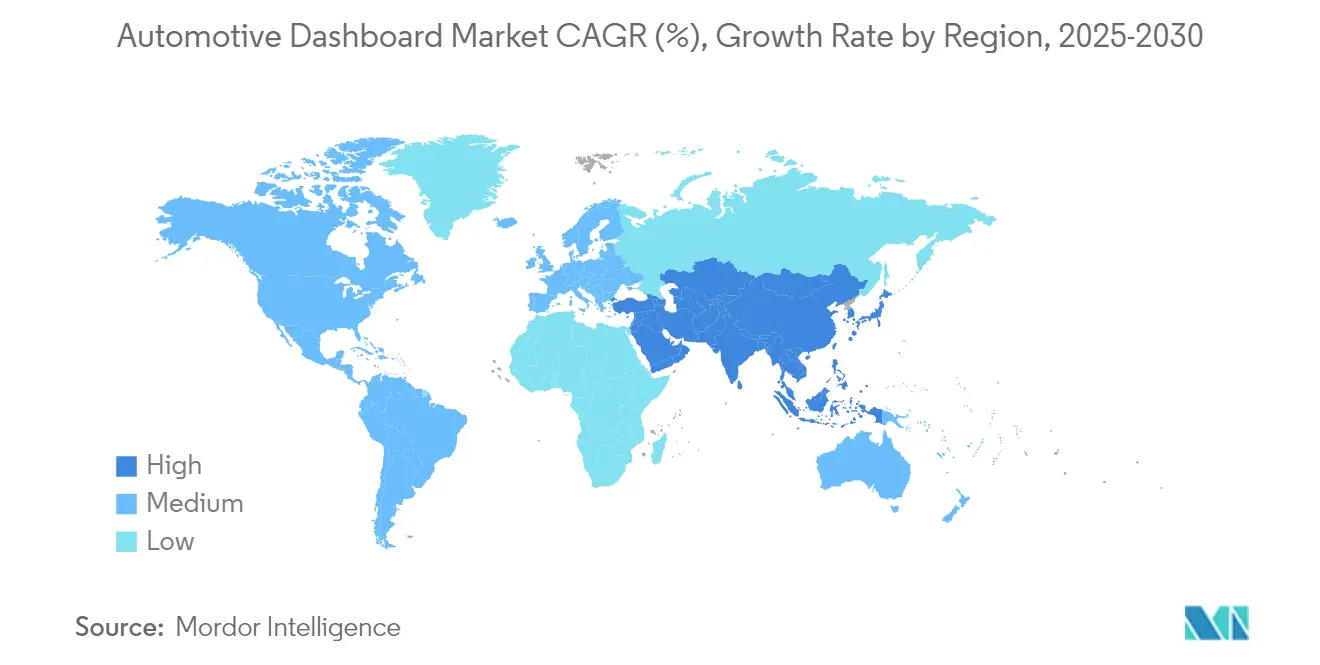

- Por geografia, a Ásia-Pacífico liderou com 49,10% de participação de receita em 2025; também registra o CAGR regional mais forte de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Painel Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Produção de Veículos Elétricos e Cockpits Integrados | +2.1% | China, UE, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Painel de Instrumentos Digital | +1.8% | Global, APAC liderando | Médio prazo (2 a 4 anos) |

| Demanda por Infotainment Conectado e Interface Humano-Máquina | +1.5% | Global, segmentos premium primeiro | Médio prazo (2 a 4 anos) |

| Regulamentações de Segurança para Legibilidade de Exibição | +1.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Arquiteturas de Controlador de Domínio de Baixo Custo | +0.9% | Núcleo APAC, expansão global | Médio prazo (2 a 4 anos) |

| Painéis Definidos por Software Monetizados via OTA | +0.7% | América do Norte e UE como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Produção de Veículos Elétricos e Cockpits Integrados

As arquiteturas de veículos elétricos a bateria eliminam restrições mecânicas, dando aos designers liberdade para fundir painéis de instrumentos, sistemas de infotainment e displays head-up em superfícies contínuas. O conceito EVI da Yanfeng substitui o painel de instrumentos tradicional por módulos Smart Cabin integrados ao assento, demonstrando as possibilidades de um piso plano de veículo elétrico. A ECARX entregou 2 milhões de unidades de cockpit digital em 2024, principalmente para fabricantes chineses de veículos elétricos, sublinhando o efeito de escala da eletrificação.[1]ECARX Holdings, "Relatório Anual 2024," ir.ecarxgroup.com

Adoção de Painel de Instrumentos Digital

As montadoras estão rapidamente eliminando os medidores mecânicos em favor de painéis de instrumentos configuráveis por software que simplificam a contagem de peças e permitem atualizações contínuas de recursos. O BMW Panoramic iDrive, previsto para todos os novos modelos a partir do final de 2025, elimina os mostradores físicos e suporta personalização profunda por meio do BMW Operating System X.[2]BMW Group, "BMW Panoramic iDrive Apresentado na CES 2025," press.bmwgroup.com A aceitação mais ampla se estende a modelos de alto volume à medida que os preços dos displays caem, enquanto os reguladores avaliam os riscos de distração e podem exigir redundâncias táteis para funções essenciais.

Demanda por Infotainment Conectado e Interface Humano-Máquina

Os clientes esperam responsividade de nível smartphone e assistência por voz dentro do veículo. O lançamento do Cerence Chat Pro pela Volkswagen adiciona inteligência artificial conversacional baseada em ChatGPT em modelos europeus, permitindo o controle por linguagem natural de clima, navegação e mídia. A mesma conectividade que agrada aos usuários também convida a riscos cibernéticos, exigindo validações mais rigorosas da norma ISO/SAE 21434 antes que os painéis entrem em operação.

Regulamentações de Segurança para Legibilidade de Exibição

Regras de visibilidade de exibição como a FMVSS 101 obrigam rotulagem clara e gerenciamento de brilho em todas as condições de iluminação, levando os fornecedores a adicionar revestimentos antirreflexo e controle de luminância adaptativa.[3]Administração Nacional de Segurança no Tráfego Rodoviário, "FMVSS 101 Controles e Exibições," nhtsa.gov As diretrizes do Transport Canada limitam ainda mais as interações durante a condução, estimulando o desenvolvimento de displays que bloqueiam tarefas não relacionadas à condução quando o veículo está em movimento. As capacidades de conformidade tornaram-se um diferencial competitivo, especialmente para plataformas globais que devem satisfazer várias jurisdições simultaneamente.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Fornecimento de Semicondutores | -1.8% | Setor automotivo mundial | Curto prazo (≤ 2 anos) |

| Alto Custo dos Painéis OLED/Mini-LED | -1.4% | Global, segmentos premium | Médio prazo (2 a 4 anos) |

| Regras Pendentes sobre Tamanho de Exibição/Distração por Toque | -0.9% | UE principalmente, expansão global | Curto prazo (≤ 2 anos) |

| Atrasos na Certificação de Cibersegurança | -0.6% | Mercados regulamentados em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de Semicondutores

Os painéis automotivos dependem fortemente de microcontroladores de nós maduros que competem com aplicações industriais e de IoT por espaços em fundições. Os danos causados por furacões à mineração de quartzo de alta pureza na Carolina do Norte evidenciaram a fragilidade dos materiais a montante e elevaram os prazos de entrega para a faixa de 40 semanas no início de 2024. Os fabricantes mitigaram o risco por meio de múltiplas fontes de fornecimento e redesenhos que toleram chipsets alternativos, mas o episódio ilustrou como os estoques reduzidos podem atrasar o lançamento de novos modelos.

Alto Custo dos Painéis OLED/Mini-LED

Os painéis OLED dobráveis para painéis automotivos apresentados pela Samsung Display na CES 2025 destacam contraste excepcional e liberdade de design, mas permanecem restritos a versões de luxo devido aos elevados custos de lista de materiais. Os aumentos de preço do substrato de vidro impulsionados pela energia, superiores a 10% em 2024, pesam ainda mais sobre a adoção, de modo que muitos OEMs reservam esses painéis para modelos halo enquanto as linhas convencionais permanecem com LCDs aprimorados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Transformação Digital Acelera

Os painéis LCD/TFT dominaram 2025 com uma participação de receita de 64,32% do mercado de painel automotivo. A demanda cresce por layouts híbridos de modo duplo que integram botões rotativos ou de pressão ao redor de um display principal, expandindo-se a um CAGR de 8,67% à medida que os OEMs se protegem contra as próximas regras europeias de controle tátil.

As soluções híbridas equilibram metas de custo com conformidade de segurança. Fornecedores como a Continental agora integram revestimentos antirreflexo e tratamentos antiembaçamento para manter os LCDs competitivos. As marcas premium avançam para OLEDs curvos de largura total, mas os modelos de volume favorecem os híbridos que permitem atualizações graduais sem recertificação.

Por Tipo de Veículo: Automóveis de Passeio Ampliam a Liderança

Os automóveis de passeio representaram 75,58% da receita de 2025, refletindo altos volumes de produção e adoção mais rápida de recursos conectados. Este segmento deve avançar a um CAGR de 8,03% à medida que os proprietários valorizam interfaces personalizadas e caminhos de atualização via rede.

As frotas comerciais adotam painéis digitais mais lentamente, embora as vans de entrega de carga leve se beneficiem de painéis de telemetria que automatizam dados de rota e manutenção. Os caminhões pesados permanecem conservadores, mas os mandatos de registro eletrônico e segurança elevam gradualmente a penetração de painéis digitais.

Por Canal de Vendas: OEM como Núcleo com Pós-Venda em Crescimento

Os sistemas instalados em fábrica capturaram 87,95% do mercado de painel automotivo em 2025, apoiados pela integração estreita com as redes do veículo. O pós-venda mostra maior impulso a um CAGR de 9,20%, impulsionado por proprietários que retrofitam veículos mais antigos com telas habilitadas para Bluetooth e adaptadores CarPlay sem fio.

Os instaladores independentes enfrentam complexidade crescente devido às calibrações de sistemas avançados de assistência ao condutor, mas o crescimento persiste porque as frotas envelhecidas buscam atualizações de conectividade muito antes da substituição do veículo.

Por Componente: O Poder de Processamento Avança Rapidamente

Os painéis de exibição representaram 45,88% da receita de 2025, mas a eletrônica de controle e as unidades de sistema em chip são a fatia de crescimento mais rápido a um CAGR de 7,78%. Os controladores de domínio de próxima geração agrupam CPU, GPU e aceleração de inteligência artificial para acionar múltiplos displays e gerenciar atualizações seguras via rede.

As pilhas de software e os kits de ferramentas de interface humano-máquina geram fluxos de receita recorrentes à medida que as montadoras licenciam assistentes de voz e lojas de aplicativos. Os acabamentos estruturais e as interfaces de climatização evoluem para conjuntos modulares para simplificar a personalização do habitáculo.

Por Tamanho de Exibição: Telas Grandes Ganham Terreno

Os painéis entre 7 e 11 polegadas mantiveram uma participação de 55,05% em 2025, valorizados pela eficiência de custo e fácil integração. Os displays superiores a 11 polegadas crescem mais rapidamente a um CAGR de 8,46% à medida que os consumidores acolhem áreas de visualização semelhantes a tablets.

Telas maiores fundem as zonas de painel de instrumentos e infotainment, embora os reguladores examinem as métricas de distração do condutor. Os designs curvos e segmentados emergentes visam oferecer amplitude visual enquanto preservam a legibilidade de relance rápido.

Por Tecnologia: LCD Mantém Posição, OLED Avança

A tecnologia LCD ainda lidera com uma participação de 66,41% em 2025, sustentada pela maturidade da cadeia de suprimentos e pela queda dos custos por unidade. Os painéis OLED crescem a um CAGR de 8,98% graças ao alto contraste, perfis finos e geometrias flexíveis que permitem superfícies envolventes.

Os protótipos de Micro-LED prometem ainda maior brilho e longevidade, exemplificados pelos painéis transparentes e enroláveis da AUO exibidos na CES 2025. A adoção em massa aguarda melhorias de rendimento e reduções de custo.

Análise Geográfica

A Ásia-Pacífico gerou 49,10% da receita global em 2025 e deve crescer com um CAGR de 9,05% até 2031. Os OEMs chineses cada vez mais adquirem painéis e controladores de domínio internamente, melhorando a alavancagem de custos. O Japão fornece plataformas de infotainment de alta confiabilidade, e as empresas sul-coreanas garantem contratos de exportação que diversificam as bases de produção regionais.

A América do Norte mostra demanda de reposição estável à medida que o parque de veículos leves envelhece. O mercado pós-venda de veículos leves dos Estados Unidos expandiu 5,7% em 2024 para USD 413,7 bilhões, sinalizando espaço para atualizações de painéis por retrofit. A adoção de assinaturas de serviços conectados, como os planos de telemetria da Ford Pro, sublinha o potencial de receita recorrente.

A Europa molda as tendências globais de design por meio de avaliações de segurança rigorosas. O requisito do Euro NCAP de 2026 para acesso físico a funções-chave influencia as arquiteturas de cockpit em todo o mundo. As estratégias de veículos definidos por software prometem fluxos de lucro adicionais para os OEMs regionais, mas o sucesso depende da harmonização dos padrões de cibersegurança e interface para compensar a pressão de custos da eletrificação.

Panorama regulatório

Os painéis automotivos devem cumprir requisitos de segurança e fatores humanos que regem a rotulagem de controles, a iluminação e a legibilidade. Nos Estados Unidos, a NHTSA aplica a FMVSS No. 101 (Controls and Displays), que estabelece expectativas para identificação e visibilidade de displays e impulsiona os fornecedores para brilho adaptativo, tratamentos antirreflexo e comportamento validado de indicadores em painéis digitais.

As plataformas globais também enfrentam encargos de conformidade de software e cibersegurança em rápida expansão, ligados a cockpits definidos por software. O Regulamento UN No. 155 (Sistema de Gestão de Cibersegurança) e o Regulamento UN No. 156 (Sistema de Gestão de Atualização de Software) adicionam requisitos obrigatórios de processo e evidência para homologações de tipo, enquanto a ISO 15008:2017 e a ISO/TS 8231:2025 fornecem orientações orientadas a testes para apresentação visual dentro do veículo e desempenho de displays internos. A política comercial adiciona outra camada de custo e complexidade de fornecimento: os Estados Unidos aplicaram tarifas da Seção 232 de 25% sobre automóveis (em vigor a partir de 3 de abril de 2025) e determinadas peças automotivas (em vigor a partir de 3 de maio de 2025), com uma estrutura de compensação de ajuste de importação que usa compensações baseadas no MSRP (3,75% de abril de 2025 a abril de 2026, depois 2,5% de maio de 2026 a abril de 2027), moldando as estratégias de localização e lista de materiais para eletrônicos e displays de painéis.

Análise da cadeia de valor

A cadeia de valor dos painéis automotivos começa com insumos upstream, como substratos de vidro, polarizadores e filmes, retroiluminação, sensores de toque, adesivos e materiais de colagem óptica, além de semicondutores de nó maduro (MCUs, drivers de display, GPUs/NPUs, memória) e laminados de PCB. No midstream, fabricantes de displays e de eletrônicos fornecem painéis e módulos a integradores de Nível 1 e de Nível 0,5 emergentes que entregam sistemas completos de cockpit, normalmente combinando o painel de instrumentos, o display central, o software de HMI e um controlador de domínio de cockpit. Esses sistemas são então validados por meio de programas das montadoras e montados nos veículos, com peças de reposição e suporte de pós-venda tratados por redes de distribuição e instaladores.

Movimentos recentes de plataformas mostram como as dependências de computação e software afetam o fornecimento e a qualificação. A Visteon e a Qualcomm anunciaram uma colaboração de cockpit focada em IA em abril de 2025, enquanto a SAIC-GM, a Bosch e a Qualcomm divulgaram o co-desenvolvimento de um controlador de domínio de cockpit inteligente com IA em junho de 2025 para a plataforma Buick ELECTRA usando o QAM8775P. A ECARX anunciou contratos com o Grupo Volkswagen em março de 2025 (escopo global) e novembro de 2025 (expansão para modelos adicionais na América Latina), indicando a padronização de pilhas de cockpit em modelos de múltiplas regiões. A qualificação continua sendo um fator limitante importante, com ciclos de IATF 16949, AEC-Q100/Q200 e PPAP que podem durar de 18 a 36 meses. Persistem gargalos em torno do fornecimento de nó maduro, materiais especiais de PCB, e o custo e o tempo da validação de segurança e cibersegurança em múltiplas jurisdições.

Cenário Competitivo

Os fornecedores de primeiro nível mantêm influência ao oferecer suítes completas de cockpit que combinam hardware, middleware e serviços em nuvem. Continental, Bosch e Visteon garantem contratos de plataforma de longo prazo que abrangem painéis de instrumentos, infotainment e visualização de sistemas avançados de assistência ao condutor. A Visteon registrou USD 934 milhões em vendas líquidas no primeiro trimestre de 2025, com USD 1,9 bilhão em novos negócios de cockpit digital reservados.

As alianças estratégicas são críticas. A Panasonic Automotive integra o Snapdragon Cockpit Elite da Qualcomm para adicionar recursos de inteligência artificial generativa, enquanto também trabalha com a Arm em fundamentos de software transferíveis. A Magna colabora com a NVIDIA para incorporar computação DRIVE AGX em módulos de painel que suportam mapeamento de percepção aprimorado para autonomia futura.

A pressão competitiva se intensifica com fabricantes chineses de displays que agrupam painéis de baixo custo com sistemas operacionais proprietários, e com empresas de tecnologia que monetizam dados no interior do veículo. Os fornecedores que demonstram conformidade com a norma ISO/SAE 21434 enquanto implantam recursos centrados no usuário estão posicionados para capturar margens premium apesar das pressões de preço.

Líderes do Setor de Painel Automotivo

Continental AG

Forvia SE (Faurecia SE)

DENSO Corporation

Robert Bosch GmbH

Visteon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área importante de oportunidade é a de painéis que atendem às expectativas cada vez mais rígidas de segurança e usabilidade sem retroceder na experiência do cockpit digital. O requisito da Euro NCAP para 2026 de acesso físico às funções principais já está levando as montadoras a layouts híbridos de modo duplo que combinam telas sensíveis ao toque com controles táteis. Isso cria espaço para os fornecedores empacotarem botões, feedback háptico e indicadores claros junto com displays configuráveis, mantendo a legibilidade e a facilidade de visualização alinhadas à FMVSS 101 e à ISO 15008.

A conformidade com o UN R155/R156 também aumenta a demanda por plataformas de cockpit com processos auditáveis de cibersegurança e atualização de software, favorecendo fornecedores de Nível 1 e parceiros de pilha de software que possam entregar blocos de construção pré-validados para programas globais. Outra oportunidade envolve a consolidação da computação de cockpit e a resiliência da cadeia de suprimentos. As montadoras estão migrando para arquiteturas de controlador de domínio que reduzem o número de ECUs e a fiação, e colaborações recentes do setor apontam para a comercialização: a Visteon e a Qualcomm (abril de 2025) e a SAIC-GM, a Bosch e a Qualcomm (junho de 2025) posicionaram a computação de cockpit com capacidade de IA como um diferencial, enquanto os contratos da ECARX com a Volkswagen (março e novembro de 2025) apoiam a implantação de plataformas de cockpit digital padronizadas em múltiplos modelos. Do lado da oferta, o investimento em capacidade de semicondutores localizada pode apoiar painéis com maior conteúdo ao reduzir a exposição a escassez de eletrônicos; a Bosch iniciou a produção de amostras em sua primeira fábrica de semicondutores de carboneto de silício nos EUA, em Roseville, Califórnia, apoiada por um subsídio de 225 milhões de dólares americanos no âmbito do CHIPS Act (divulgado em julho de 2026), sinalizando esforços mais amplos para fortalecer a base de fornecimento de eletrônicos da qual os sistemas de cockpit dependem.

Desenvolvimentos recentes do setor

- Maio de 2026: a Forvia SE anunciou quatro contratos de negócios em tecnologia de displays abrangendo China, Índia e América do Sul, com trabalho de desenvolvimento planejado do 2º trimestre de 2026 ao 4º trimestre de 2027. Os contratos reforçam a execução local para local em regiões de alto crescimento e mantêm a Forvia posicionada para agrupar hardware de display com software de cockpit e camadas de HMI em múltiplos programas de veículos.

- Janeiro de 2026: a DENSO Corporation tornou-se Parceira Central do consórcio AUTOSAR para acelerar a padronização do software automotivo. A medida apoia a integração e reutilização mais rápidas de componentes de software de cockpit em programas de montadoras, o que pode encurtar os ciclos de validação para painéis de instrumentos e controladores de cockpit digital.

- Março de 2025: a Continental AG introduziu a integração Ac2ated Sound, que incorpora a funcionalidade de alto-falante diretamente nas unidades de display usando atuadores atrás da superfície do display. A abordagem reduz o espaço de embalagem e o peso na área do painel de instrumentos, permitindo painéis mais finos e nova liberdade de design à medida que as montadoras expandem a área de tela e a integração do cockpit.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange painéis instalados em carros de passeio e veículos comerciais, incluindo a estrutura do painel de instrumentos, além do conteúdo integrado de display e controle que apresenta informações do veículo e funções essenciais ao motorista e aos ocupantes.

Exclusões de escopo: excluímos unidades autônomas de infoentretenimento vendidas como módulos separados, unidades apenas de HUD quando precificadas e enviadas separadamente, e peças gerais de acabamento interno que não fazem parte do conjunto do painel.

Visão geral da segmentação

- Por Tipo

- Painel Digital LCD/TFT

- Painel Híbrido/Modo Duplo

- Painel Analógico Convencional

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Canal de Vendas

- OEM

- Pós-Venda

- Por Componente

- Painel de Exibição

- Eletrônica de Controle e SoC

- Camada de Software/Interface Humano-Máquina

- Acabamentos Estruturais e Interfaces de Climatização

- Por Tamanho de Exibição

- Menos de 7 polegadas

- 7 a 11 polegadas

- Acima de 11 polegadas

- Por Tecnologia

- LCD

- OLED / Mini-LED

- Painel Integrado com Display Head-Up

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Egito

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa fundamentando o modelo em indicadores verificáveis de produção de veículos e frota, para que o número final permaneça vinculado a ciclos de produção reais. Usamos principalmente conjuntos de dados públicos, como estatísticas de produção da OICA, resumos do U.S. Bureau of Transportation Statistics, tabelas industriais e comerciais do Eurostat e séries de importação e exportação do UN Comtrade para subconjuntos eletrônicos e plásticos relevantes.

Para tornar a construção mais prática, também revisamos materiais de relatórios anuais de empresas e apresentações a investidores, tabelas alfandegárias e tarifárias quando esclarecem a classificação, e comunicados de imprensa sobre lançamentos de plataformas e contratos de fornecimento. Quando necessário, é usada uma assinatura paga de dados financeiros de empresas e um banco de dados de comércio em nível de embarque para verificar volumes e faixas de preço por região. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram verificadas para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Os dados primários vêm de entrevistas e pesquisas curtas com equipes de programas voltadas para montadoras, fornecedores de módulos de painel, participantes do ecossistema de materiais e displays, e especialistas do lado da distribuição que observam padrões de pedidos. A cobertura é equilibrada entre APAC, EMEA e Américas, para que o momento de adoção de painéis digitais, tamanhos de tela e níveis de acabamento possa ser validado, permitindo depois triangular as premissas com os indicadores documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | APAC: 45% |

| Nível médio: 44% | Líderes funcionais/de unidade: 43% | EMEA: 32% |

| Jogadores menores: 21% | Gerentes: 45% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a produção de veículos por região é reconstruída, e então o índice de instalação de painéis e o valor de conteúdo são aplicados por classe de veículo e mix de acabamento. O modelo é então corroborado com verificações seletivas bottom-up, como divisões de receita de fornecedores, cotações de programas amostrados e uma construção simples de PMS médio vezes volume para algumas plataformas de alto volume, para confirmar que os totais não estão se desviando.

As principais entradas usadas no modelo incluem volumes de produção de carros de passeio e veículos comerciais, a participação de veículos que adotam painéis digitais versus layouts analógicos, o mix médio de tamanho de display (por exemplo, abaixo de 7 polegadas versus maiores), a participação de reposição OEM versus mercado de reposição, e a progressão de preços ligada à tecnologia de display e ao conteúdo eletrônico. Quando a precificação direta não é visível, as lacunas são tratadas usando uma faixa delimitada construída a partir de feedback de entrevistas e sinais observados de valor comercial por unidade, e então estreitada por meio de verificações de consistência.

Para a previsão, contamos com análise de cenários apoiada por uma visão leve de regressão multivariada, na qual o resultado é testado em relação a fatores como perspectivas de produção de veículos, eletrificação e penetração de recursos premium, e curvas esperadas de redução de custos para telas e eletrônicos de controle. O feedback de especialistas é usado para confirmar se a trajetória de adoção modelada corresponde ao cronograma real dos programas, antes que a previsão final seja finalizada.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de várias passagens, nas quais a economia unitária, o conteúdo implícito por veículo e as taxas de crescimento regionais são comparados com sinais independentes, como tendências de produção e valores comerciais. Quando as variações parecem altas, revisamos as premissas, verificamos novamente as definições e recontatamos respondentes selecionados, de modo que a correção seja explicada e documentada.

Antes da aprovação final, o trabalho é revisado por outro analista quanto à precisão aritmética e à consistência entre a narrativa e o modelo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de plataforma, interrupções de fornecimento ou movimentos cambiais acentuados. Imediatamente antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam uma visão atualizada que reflita os dados mais recentes disponíveis.

Tamanho do Mercado de Painéis Automotivos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os números publicados para o mercado de painéis automotivos frequentemente variam porque o limite do produto contabilizado não é consistente, e porque algumas fontes se baseiam em diferentes anos-base ou janelas de previsão mais longas que misturam efeitos de ciclo. A dispersão também vem de como o conteúdo digital é avaliado, já que a movimentação do PMS depende do tamanho da tela, do conteúdo eletrônico e do mix de veículos em cada região.

A tabela de referência mostra uma grande diferença em relação a números publicados mais elevados, e no modelo da Mordor Intelligence o valor é limitado aos conjuntos de painéis e ao conteúdo integrado de display e controle do painel fornecido a canais OEM e de pós-venda, em vez de agrupar cockpits mais amplos ou hardware apenas de infoentretenimento vendido como módulos separados.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,76 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 29,47 bilhões de dólares americanos (2025) | Usa uma definição mais ampla que parece combinar componentes do painel de instrumentos com itens adjacentes do cockpit, e usa um ano-base de 2025, que pode incorporar um ciclo diferente de produção e precificação de veículos. |

| Publicador do Setor B | 27,06 bilhões de dólares americanos (2024) | Tende a tratar um conjunto mais amplo de recursos do painel do carro como um único grupo, o que pode elevar as premissas de PMS quando os recursos premium são calculados em média entre regiões, e ancora a estimativa em um ano-base de 2024 com um cronograma cambial diferente. |

Analisando os três números em conjunto, a maior parte da diferença é explicada pelo que é incluído em torno do painel, além do tratamento do ano-base e da precificação usado para converter conteúdo em dólares. Ao manter o modelo vinculado aos volumes de produção de veículos, às taxas de instalação e a faixas realistas de PMS que são reverificadas com entrevistas, a estimativa permanece repetível e mais fácil de auditar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de painel automotivo?

O tamanho do mercado de painel automotivo é de USD 13.764,2 milhões em 2026, com um valor projetado de USD 19.415,1 milhões até 2031.

Qual tecnologia de painel detém a maior participação de mercado atualmente?

Os painéis digitais LCD/TFT lideram com 64,32% da receita de 2025, devido à produção madura e aos preços favoráveis.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para painéis automotivos?

A região se beneficia da alta produção de veículos elétricos, da fabricação local integrada de displays e da forte adoção de tecnologia, sustentando um CAGR regional de 9,05%.

Qual é o papel do pós-venda no setor de painéis?

Embora tenha detido apenas 12,05% da receita de 2025, o pós-venda cresce 9,20% ao ano à medida que os proprietários retrofitam recursos de conectividade e infotainment em veículos envelhecidos.

Página atualizada pela última vez em: