Tamanho e Participação do Mercado de Rodas Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 61.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rodas Automotivas por Mordor Intelligence

O tamanho do mercado de rodas automotivas foi de USD 61,49 bilhões em 2026 e está projetado para atingir USD 80,17 bilhões até 2031, crescendo a uma CAGR de 5,45%. Os mandatos de economia de combustível e a implantação de veículos elétricos a bateria (BEVs) estão direcionando os fornecedores para materiais mais leves, diâmetros maiores e maior automação de processos. Os automóveis de passeio dominam o volume, mas os BEVs estão registrando crescimento de dois dígitos, o que acelera a demanda por aros de alumínio forjado e de fibra de carbono. A região Ásia-Pacífico detém a maior participação regional e se beneficia de capacidades de fundição sob baixa pressão eficientes em termos de custo. Ao mesmo tempo, a Europa pivota para rodas de liga formadas por fluxo para atender aos limites cada vez mais rígidos de CO₂ e abrasão por partículas.

Principais Conclusões do Relatório

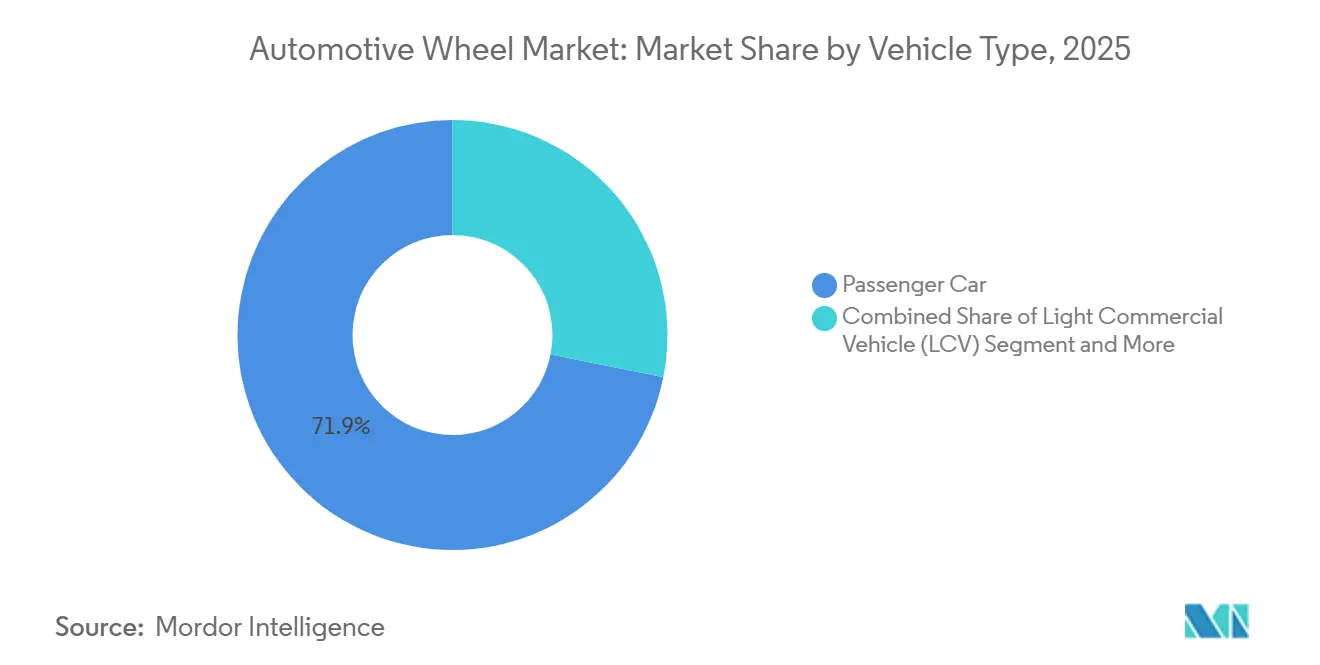

- Por tipo de veículo, os automóveis de passeio detinham 71,87% da participação do mercado de rodas automotivas em 2025 e estão projetados para registrar uma CAGR de 5,96% até 2031.

- Por material, a liga de alumínio representou 64,99% do tamanho do mercado de rodas automotivas em 2025; a fibra de carbono está prevista para registrar uma CAGR de 11,56% até 2031.

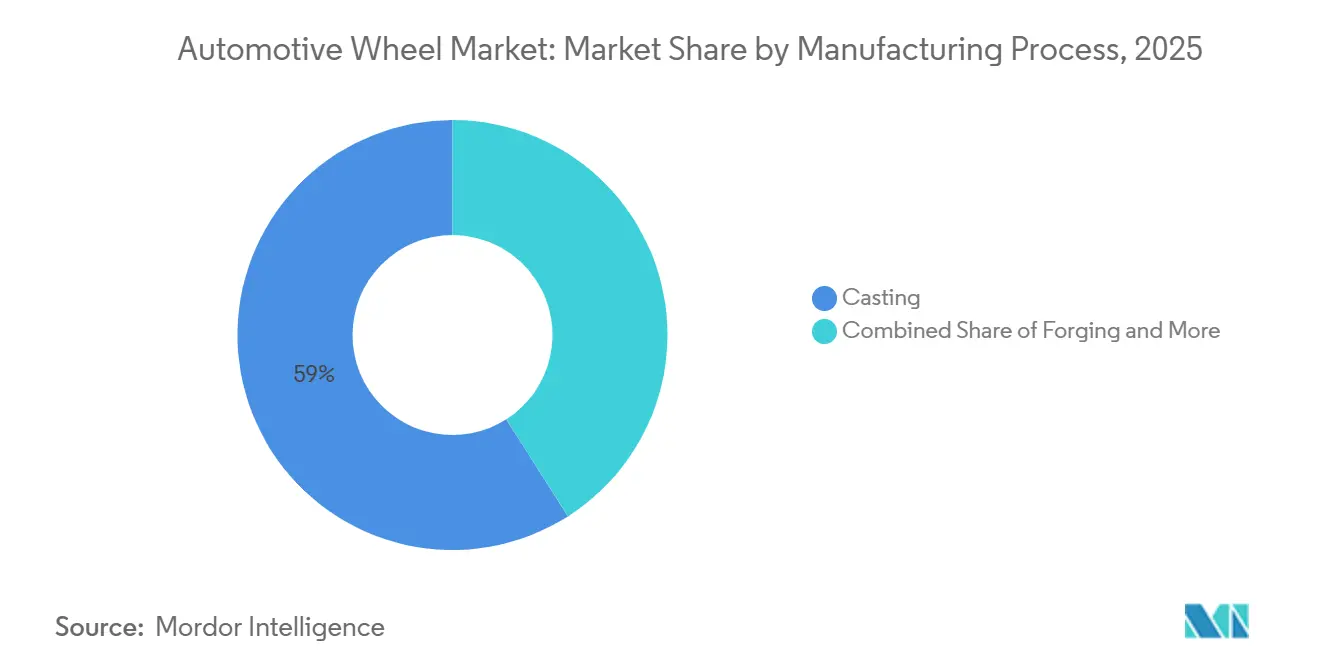

- Por processo de fabricação, a fundição reteve 59,02% da participação do mercado de rodas automotivas em 2025, enquanto a formação por fluxo está projetada para crescer a uma CAGR de 8,75% até 2031.

- Por tamanho de aro, a faixa de 16 a 18 polegadas capturou 47,28% da participação do mercado de rodas automotivas em 2025, enquanto os aros acima de 21 polegadas devem avançar a uma CAGR de 7,75%.

- Por revestimento, as rodas com revestimento a pó lideraram com 44,44% da participação do mercado de rodas automotivas em 2025; os acabamentos diamond-cut estão previstos para expandir a uma CAGR de 7,37% até 2031.

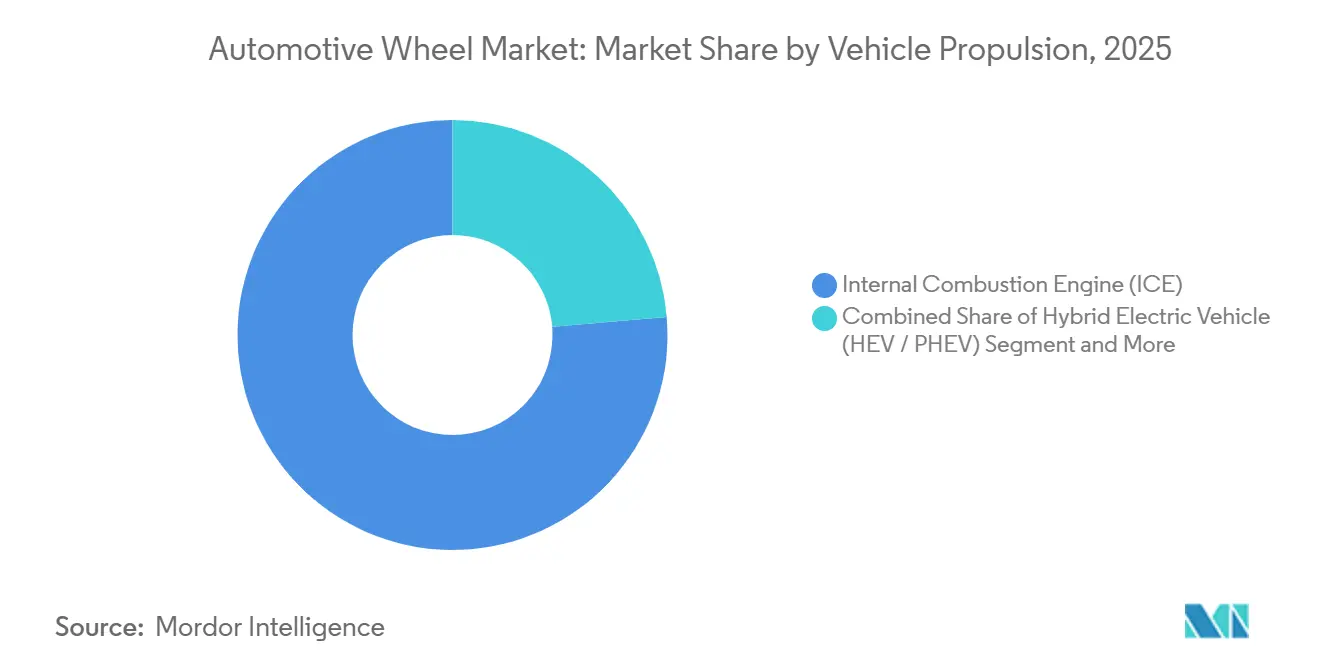

- Por propulsão, os veículos de motor de combustão interna (ICEs) capturaram 76,33% da participação geral do mercado em 2025, enquanto os BEVs registraram uma CAGR de 13,93% até 2031.

- Por canal de vendas, o segmento OEM representou 79,57% do tamanho do mercado de rodas automotivas em 2025; o mercado de reposição de alto desempenho está projetado para crescer a uma CAGR de 6,83% até 2031.

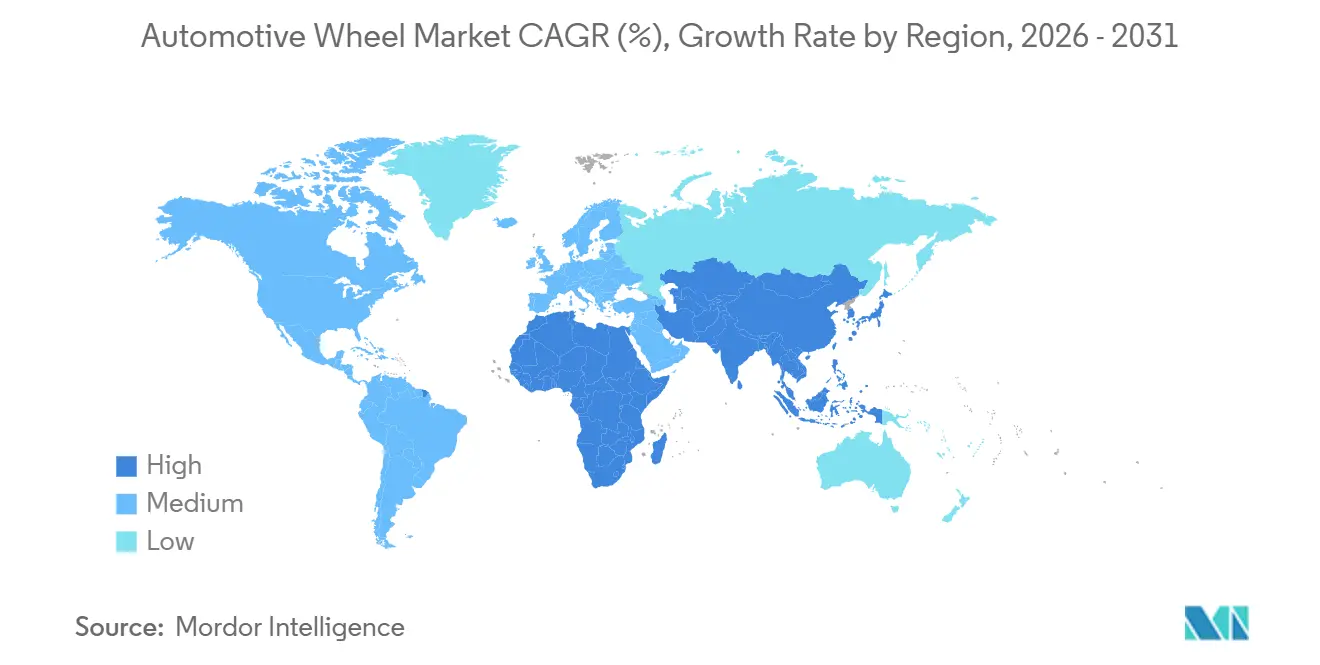

- Por geografia, a Ásia-Pacífico permanece o bastião de produção com uma participação de 40,59% e está projetada para registrar a CAGR mais acentuada de 5,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rodas Automotivas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de Redução de Peso para VEs | +1.8% | Núcleo Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Conformidade com CO₂ da UE | +1.2% | Europa, com influência regulatória estendendo-se ao Reino Unido e à Turquia | Curto prazo (≤ 2 anos) |

| Expansão do Mercado de Reposição de Rodas Personalizadas | +0.9% | América do Norte, concentrado nos Estados Unidos | Médio prazo (2-4 anos) |

| Fundição sob Baixa Pressão de Baixo Custo | +0.7% | Global, liderado pelas exportações da China para Ásia-Pacífico, Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Transferência de Resina Sem Autoclave | +0.5% | Global, adoção antecipada nos segmentos premium da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Integração Avançada de Sensores em Rodas | +0.3% | Global, com ganhos antecipados na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Redução de Peso para VEs Acelerando a Adoção de Aros de Alumínio Forjado e Fibra de Carbono na Ásia-Pacífico

As plataformas de veículos elétricos a bateria levam as montadoras a reduzir a massa não suspensa para melhorar a eficiência, a autonomia e a qualidade de marcha. Os produtores chineses e japoneses, portanto, ampliaram as linhas de alumínio forjado e investiram em tecnologia de aros de fibra de carbono, que oferece economias de peso significativas em comparação com o aço. Os contratos de fornecimento regional para montadoras que abrangem ciclos de modelos plurianuais protegem os fornecedores da volatilidade das commodities e ancoram a utilização da capacidade. As rodas de alumínio formadas por fluxo, validadas em estudos de ciclo de condução urbana, demonstraram consumo de energia significativamente menor, reforçando assim o argumento de negócios. Colaborações acadêmicas demonstraram que as rodas de magnésio agora atendem aos padrões de impacto ISO, sugerindo um pipeline de opções adicionais de redução de peso. A taxa de crescimento da Ásia-Pacífico sublinha como a ciência dos materiais se alinha com a demanda regional por BEVs.

Conformidade com CO₂ da UE Forçando a Transição das Montadoras de Aço para Rodas de Liga Formadas por Fluxo

O teto médio de CO₂ da frota europeia de 93,6 g/km de 2025 a 2029 e de 49,5 g/km de 2030 a 2034 obrigou as montadoras a reduzir o peso em ordem de marcha. Os projetos formados por fluxo podem reduzir a massa da roda em comparação com projetos convencionais fundidos/de aço, apoiando ganhos de eficiência. As principais montadoras concederam contratos de fornecimento plurianuais a especialistas em ligas que podem validar a durabilidade a um custo menor do que o forjamento. O Euro 7 também introduz limites mais rígidos para emissões não relacionadas ao escapamento; as emissões de partículas de freio (PM10) são reduzidas para 3 mg/km por veículo a partir de janeiro de 2035. Os fornecedores expandiram a capacidade de formação por fluxo na Alemanha e na Europa Oriental para localizar a produção para linhas premium de VEs.

Expansão do Mercado de Reposição de Rodas Personalizadas na América do Norte Impulsionada por Picapes e SUVs

Os compradores de caminhões leves nos Estados Unidos estão cada vez mais retrofitando rodas de 20 a 22 polegadas, buscando diferenciação visual e classificações de carga mais altas. Os pacotes de financiamento que agrupam rodas e pneus em um único pagamento aumentam a acessibilidade, impulsionando a demanda do mercado de reposição. As previsões de remessas de associações comerciais mostram crescimento sustentado em pneus de reposição, confirmando ciclos robustos de troca de rodas. As marcas de rodas de desempenho têm como alvo faixas de preço de USD 200 a 500, apoiadas por introduções de monoblocos forjados que oferecem tanto estética quanto economia de peso. A CAGR regional está, portanto, ancorada em gastos de personalização discricionários que os canais OEM raramente monetizam.

Fundição sob Baixa Pressão de Baixo Custo com Escalonamento a partir da China

A fundição sob baixa pressão agora alcança tempos de ciclo em um prazo relativamente mais curto, concedendo aos exportadores chineses uma vantagem significativa no custo de entrega. A certificação para padrões globais de sustentabilidade tranquiliza as montadoras estrangeiras quanto ao desempenho ambiental. As metas de duplo carbono do governo incentivam a fundição eficiente em termos de energia, alinhando incentivos comerciais e de políticas. Pesquisas realizadas por uma agência pública dos EUA indicam que o processo reduz o uso de energia da planta em até 40% em comparação com a fundição sob alta pressão. Os fornecedores ocidentais respondem consolidando e descarregando linhas de commodities enquanto concentram investimentos em conformação avançada.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Commodities | -0.8% | Global, com exposição aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Normas de Abrasão por Partículas da UE | -0.5% | Europa, com extensão potencial ao Reino Unido e aos estados membros da UNECE | Médio prazo (2-4 anos) |

| Alto CAPEX de Ferramental | -0.3% | Global, concentrado em segmentos premium | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Fornecimento | -0.2% | Global, com gargalos no fornecimento de magnésio e terras raras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Commodities de Alumínio e Magnésio Prejudicando o Planejamento de Margens das Montadoras

Os preços do alumínio oscilaram entre USD 2.200 e USD 2.900 por tonelada durante 2024-2025, impulsionados por mudanças na política de energia da China e risco de fornecimento de bauxita[2]Os preços do alumínio na LME atingiram uma alta de três anos em 2025 – Perspectivas internacionais para 2026,

AL Circle, alcircle.com. As escassezes de magnésio amplificaram o desafio, pois a China controla mais de 80% da produção global. Os fornecedores de nível 1 raramente protegem a exposição de longo prazo ao magnésio, forçando a dupla terceirização e maiores necessidades de capital de giro. A erosão de margens relatada de 150 pontos base levou a aquisições destinadas a garantir o fornecimento regional de metais. A variabilidade de custos resultante desencoraja as montadoras de assinar contratos de roda a preço fixo, moderando o crescimento no curto prazo.

Normas de Abrasão por Partículas da UE Adicionando Custo de Conformidade aos Revestimentos de Superfície de Rodas

O Euro 7 (Regulamento (UE) 2024/1257), os requisitos aplicam-se a partir de 29 de novembro de 2026 para novos tipos M1/N1 e a partir de 29 de novembro de 2027 para novos veículos M1/N1, obrigando os revestimentos a suportar maior ciclagem térmica. Os formuladores de pó agora atendem aos limites de migração ISO atualizados para metais pesados, mas os custos unitários de revestimento aumentaram entre 5 e 8%. Os fornecedores investiram em linhas de cura dupla UV e térmica, embora as extensões do tempo de ciclo reduzam a produtividade. Empresas menores sem capital provavelmente sairão do mercado ou se voltarão para mercados de exportação não regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Ancoram o Volume, Segmentos Comerciais Ficam para Trás

Os automóveis de passeio geraram 71,87% da receita do mercado de rodas automotivas em 2025 e estão no caminho certo para uma CAGR de 5,96% até 2031. O crescimento está concentrado em SUVs e crossovers que integram aros formados por fluxo de 19 a 21 polegadas para acomodar pacotes de freio maiores, abrigar hardware de sensores e reforçar indicações de estilo de alto padrão. Dentro desses estilos de carroceria, os diâmetros das rodas estão aumentando à medida que as preferências de altura de marcha se cruzam com os requisitos de frenagem regenerativa que favorecem paquímetros maiores. Os veículos comerciais leves avançam mais gradualmente porque os compradores de frotas enfatizam os custos do ciclo de vida, o que desencoraja atualizações de rodas premium, mesmo quando a redução de peso reduziria marginalmente o consumo de combustível. Caminhões pesados e ônibus permanecem profundamente enraizados em projetos de aço, enquanto os equipamentos fora de estrada seguem ciclos de infraestrutura que ditam uma demanda de substituição constante, mas gradual.

A popularidade dos SUVs e crossovers amplifica a demanda por rodas de alumínio forjado que compensam a massa das baterias em versões híbridas, e a padronização de plataformas OEM garante diâmetros maiores em múltiplos modelos, simplificando o fornecimento. No mercado de reposição, esses mesmos estilos de carroceria convidam a atualizações orientadas por estilo que canalizam volume adicional para SKUs forjados ou formados por fluxo de 20 a 22 polegadas, reforçando um círculo virtuoso para fornecedores capazes de atender a ambos os canais. Os gerentes de frotas comerciais continuam priorizando a durabilidade em detrimento do peso, tornando o aço o padrão apesar dos maiores custos de combustível por quilômetro, enquanto as regras de compras municipais acrescentam outra camada de conservadorismo. Os usuários fora de estrada, como operadores de pedreiras e agrícolas, especificam revestimentos resistentes à corrosão e flanges reforçadas, mas a demanda geral de unidades permanece relativamente pequena.

Por Material: Liga de Alumínio Domina, Fibra de Carbono Ganha Tração

A liga de alumínio deteve 64,99% da participação do mercado de rodas automotivas em 2025, devido às redes maduras de reciclagem de sucata, à metalurgia bem compreendida e à ampla disponibilidade de capacidade de fundição sob baixa pressão. As ligas de magnésio avançam cautelosamente; mesmo com os recentes marcos de segurança contra incêndio, as seguradoras e as agências de homologação ainda exigem validação adicional antes de autorizar programas de volume. Os aros de fibra de carbono, no entanto, estão projetados para registrar uma CAGR de 11,56% até 2031, à medida que a moldagem por transferência de resina sem autoclave reduz os custos o suficiente para que os BEVs premium recuperem o diferencial de preço em ganhos de autonomia ou aceleração. Os formatos compostos híbridos que unem centros de alumínio a barris de carbono fornecem um meio-termo, conquistando compradores que exigem economias de peso significativas sem absorver o choque de preço completo de um produto totalmente de carbono.

As estratégias dos produtores refletem essas dinâmicas de materiais. Os grandes fornecedores de nível 1 investem em despesas de capital (capex) para fundições de alumínio de baixo carbono para estabilizar os custos de insumos. Em contraste, os especialistas emergentes se concentram no posicionamento automatizado de pré-formas de carbono ou em sistemas de resina de cura rápida que visam atingir paridade de tempo de ciclo com a conformação de metais. À medida que as montadoras estabelecem metas mais rígidas de CO₂ do ciclo de vida, o uso de lingotes de alumínio reciclado continua a aumentar, auxiliado por acordos de circuito fechado que garantem o retorno de sucata. As plantas de fibra de carbono investem fortemente em aparagem robótica e inspeção não destrutiva para reduzir os minutos de mão de obra por roda, alinhando as estruturas de custos gerais com as expectativas de volume de nível automotivo. O mix geral sugere que o alumínio permanece como linha de base, mas a adoção de compostos se expandirá de forma constante à medida que as pressões regulatórias e de desempenho se intensificarem.

Por Processo de Fabricação: Fundição Mantém Participação, Formação por Fluxo Cresce Rapidamente

Os processos de fundição representaram 59,02% do tamanho do mercado de rodas automotivas em 2025 e continuam a dominar porque o ferramental é barato, os parques de fundição escalam facilmente e as melhorias no tempo de ciclo continuam a reduzir a lacuna de desempenho com rotas mais avançadas. A fundição sob baixa pressão é o destaque dentro desta família, registrando crescimento mais rápido do que as variantes por gravidade ou alta pressão devido a reduções de peso significativas que satisfazem as metas de emissões das montadoras convencionais a um custo marginal adicional. O forjamento mantém seu status de elite em cupês de luxo e sedãs esportivos, onde os clientes aceitam um prêmio significativo por microestruturas mais refinadas que aumentam a resistência à fadiga. A formação por fluxo, enquanto isso, avança a uma CAGR de 8,75% até 2031, erodindo a participação da fundição por gravidade ao afinar as paredes do barril após a fundição ou forjamento inicial, preservando a integridade estrutural.

O posicionamento competitivo depende do domínio de múltiplos processos. Os fornecedores chineses se apoiam na fundição sob baixa pressão para liderança em custos, mas vários estão adicionando células de formação por fluxo para buscar conteúdo incremental por roda à medida que as plataformas de VEs proliferam. Os titulares europeus defendem o valor da marca com portfólios forjados e formados por fluxo apoiados por sistemas de qualidade de grau ISO, enquanto os participantes norte-americanos avaliam a consolidação para financiar a reequipagem. Os forjadores investem em prensas servo e lubrificação de matrizes aquecidas para reduzir segundos dos tempos de ciclo, enquanto as linhas de fundição implantam visão de inteligência artificial para eliminar defeitos de porosidade antes da usinagem.

Por Tamanho de Aro: Faixa Intermediária Domina, Supergrandes Ganham Momentum

A faixa de 16 a 18 polegadas representou 47,28% da participação do mercado de rodas automotivas em 2025 porque se alinha com as plataformas convencionais de veículos compactos e de médio porte que compõem os líderes globais em volume de unidades. A disponibilidade de pneus é a mais ampla neste segmento, mantendo os custos de substituição gerenciáveis para os consumidores e as métricas de custo total de propriedade atraentes para as frotas. No entanto, a faixa de 19 a 21 polegadas está avançando rapidamente à medida que a penetração de SUVs e crossovers se aprofunda, tornando os arcos de roda maiores e os pacotes de freio mais volumosos. Para VEs de luxo e desempenho, os engenheiros de montadoras especificam diâmetros acima de 21 polegadas para acomodar paquímetros maciços que gerenciam a frenagem regenerativa e minimizam o arrasto aerodinâmico por meio da integração de cobertura aerodinâmica. Enquanto isso, a faixa de 13 a 15 polegadas encolhe a cada ano à medida que os programas de motor de combustão interna para subcompactos são retirados ou localizados para economias emergentes onde o poder de compra é mais limitado.

O crescimento na extremidade superior é reforçado por tendências de estilo que equiparam rodas maiores com indicações premium, e por pacotes de sensores que precisam de espaço extra para antenas TPMS ou células de carga. Os compradores do mercado de reposição retrofitam prontamente caminhões de tamanho normal com conjuntos forjados de 20 a 22 polegadas que combinam estética com credenciais de carga útil, sustentando um nicho lucrativo para marcas especializadas. Os fabricantes de pneus acomodam a tendência com flancos reforçados e compostos de baixa resistência ao rolamento especificamente ajustados para o peso em ordem de marcha pesado dos BEVs, essencialmente prendendo o ecossistema em um ciclo de aumento de tamanho. Em contraste, frotas sensíveis a custos, como vans de entrega de última milha, agarram-se a tamanhos de 16 polegadas para manter a paridade nos centros de distribuição regionais. Tomadas em conjunto, as dinâmicas de tamanho de aro revelam como o mix de veículos, as metas regulatórias de área de arrasto e o gosto do consumidor se combinam para redefinir os pontos ideais a cada ciclo de planejamento.

Por Revestimento: Revestimento a Pó Lidera, Diamond-Cut Acelera

Os revestimentos a pó capturaram 44,44% da participação do mercado de rodas automotivas em 2025, graças à sua robusta resistência à corrosão, utilização eficiente de materiais e compatibilidade com cabines de pintura automatizadas que operam a altas taxas de linha. A química continua a evoluir à medida que os fornecedores eliminam os metais pesados para cumprir os requisitos REACH e Euro 7 sem sacrificar a resistência a lascas. Os acabamentos diamond-cut, cortados via tornos CNC após o revestimento de base, devem exibir uma CAGR de 7,37% até 2031, pois seu brilho metálico e superfícies contrastantes ressoam com os compradores de segmento médio-premium que veem as rodas como uma tela de design primária. Os estilos cromados e polidos continuam a declinar porque as alternativas de cromo trivalente ainda custam mais e oferecem camadas mais finas que têm dificuldade nas duras condições de sal no inverno. As rodas pintadas, principalmente em aros de aço, desbotam lentamente à medida que a penetração do alumínio aumenta e os trabalhos somente com revestimento de base têm dificuldade em chamar atenção nas concessionárias.

Os ventos contrários regulatórios intensificam a necessidade de superfícies duráveis que minimizem a liberação de partículas sob os limites de abrasão do Euro 7, elevando os gastos com P&D e favorecendo os revestidores bem capitalizados. As linhas de cura dupla UV e térmica equilibram o consumo de energia com a produtividade, mas a conta de capital coloca os fornecedores menores em desvantagem, desencadeando a consolidação. A personalização de cores ganha terreno no mercado de reposição, levando os fornecedores a implantar sistemas de cartucho de troca rápida que trocam tons em minutos, embora as montadoras ainda limitem a amplitude da paleta por simplicidade logística.

Por Propulsão do Veículo: A Eletrificação Altera o Design e a Demanda de Rodas

Os veículos de motor de combustão interna representaram 76,33% da participação de mercado de 2025. No entanto, os BEVs crescem a uma CAGR de 13,93% até 2031 à medida que as políticas de zero emissão, a queda nos custos das baterias e a expansão das redes de carregamento deslocam as decisões de compra para modelos eletrificados. As montadoras equipam os BEVs premium com rodas de alumínio forjado ou de fibra de carbono para aumentar a autonomia reduzindo a massa não suspensa, e utilizam ligas formadas por fluxo em VEs de alto volume onde a sensibilidade ao preço continua sendo uma preocupação. Os híbridos e híbridos plug-in ficam atrás dos BEVs em crescimento, mas ainda adotam rodas mais leves para compensar o peso da bateria, tornando a migração de materiais um tema amplo em todos os tipos de propulsão.

Os impactos na cadeia de fornecimento diferem por propulsão. A demanda por lingotes de alumínio aumenta junto com a adoção de BEVs, levando as fundições a negociar contratos de longo prazo de energia renovável que reduzem as emissões de CO₂ incorporadas. Enquanto isso, o uso de magnésio em rodas de BEVs de nicho permanece volátil devido a riscos de concentração de fornecimento. Os produtores de fibra de carbono cortejam programas exclusivamente elétricos porque a ausência de calor de escapamento simplifica a seleção de resina e reduz o estresse por choque térmico. Por outro lado, os veículos de motor de combustão interna em mercados emergentes ficam com aço ou alumínio fundido por gravidade para conservar o capex, atrasando a penetração de materiais avançados. Em conjunto, o mix de propulsão dita não apenas o volume de unidades, mas também a fronteira tecnológica do design de rodas, pressionando os fornecedores a flexibilizar seus portfólios de fabricação em sintonia com as mudanças nos sistemas de tração.

Por Canal de Vendas: OEM Ancora o Volume, Mercado de Reposição de Alto Desempenho Cresce

Os contratos OEM representaram 79,57% da receita do mercado de rodas automotivas em 2025, pois as montadoras controlam as decisões de engenharia de plataforma, bloqueiam volumes plurianuais e impõem validação rigorosa que filtra fornecedores menores. A pressão de preços é implacável; os fornecedores de nível 1 competem no custo de entrega por quilograma, tolerância dimensional e logística just-in-sequence que se integra às linhas de montagem enxutas. À medida que as montadoras visam reduções de peso médio da frota, os fornecedores propõem opções formadas por fluxo ou forjadas, mas devem provar a superioridade do custo total dentro de janelas de fornecimento de cinco anos. A documentação de conformidade agora inclui auditorias de conteúdo reciclado, divulgações de emissões de Escopo 3 e scorecards de ESG, acrescentando custos gerais, mas aprofundando a fidelidade para parceiros certificados.

O mercado de reposição de alto desempenho, em expansão a uma CAGR de 6,83%, fornece entusiastas que retrofitam rodas para aparência, postura ou atualizações de capacidade de reboque, particularmente na cultura de caminhões norte-americana. As margens brutas de 30 a 40% atraem marcas regionais que se diferenciam por meio de acabamentos em edição limitada, padrões de raios proprietários ou lançamentos rápidos, frequentemente comercializados nas redes sociais. A distribuição permanece fragmentada; varejistas especializados, portais de comércio eletrônico e redes de pneus competem todos por participação, pressionando os fornecedores a equilibrar tamanhos de embalagem, proliferação de SKUs e logística de devoluções. O crescimento do mercado de reposição de substituição depende do envelhecimento do parque de veículos e dos danos por perigos na estrada, mantendo uma linha de base previsível mesmo durante desacelerações econômicas.

Análise Geográfica

A Ásia-Pacífico deteve 40,59% da participação do mercado de rodas automotivas em 2025 e avançará a uma CAGR de 5,76% até 2031. Os produtores chineses utilizam a integração vertical na fundição de alumínio e na fundição sob baixa pressão para obter uma vantagem de preço significativa. Os fabricantes de componentes da Índia expandem a capacidade de rodas de liga sob incentivos vinculados à produção, enquanto os participantes japoneses se concentram em produtos forjados premium exportados para toda a ASEAN. A Coreia do Sul alinha os roteiros de tecnologia de rodas com as metas de eletrificação das montadoras domésticas.

A América do Norte é impulsionada pela produção resiliente de caminhões leves e pela personalização do mercado de reposição. As plantas mexicanas fornecem às montadoras regionais sob estratégias de nearshoring, enquanto a consolidação apoiada por capital privado melhora as estruturas de custos entre os fornecedores dos EUA. As previsões de remessas de pneus confirmam ciclos de substituição saudáveis que sustentam os aros do mercado de reposição. No entanto, a dinâmica madura do parque de veículos e o fornecimento OEM sensível a preços moderam a expansão geral.

O declínio da produção de veículos de motor de combustão interna na Europa e as rígidas metas de CO₂ aumentam os custos de conformidade, mas as rodas de alumínio formadas por fluxo ganham participação de mercado à medida que as montadoras buscam reduções de massa. O investimento em linhas avançadas de revestimento prepara os fornecedores para os limites de partículas do Euro 7. Clusters emergentes na Turquia e na Europa Oriental oferecem alívio nos custos de mão de obra, mantendo a proximidade das plantas de montagem da UE.

Cenário Competitivo

A concentração do mercado é moderada, com os cinco principais fornecedores detendo a maior parte da participação do mercado, mas enfrentando pressão tanto da volatilidade das commodities quanto de novos entrantes. As empresas de nível 1 buscam a integração vertical no setor de alumínio upstream para proteger suas margens. Os especialistas em fibra de carbono visam programas de VEs premium que justificam preços unitários elevados, enquanto os participantes regionais criam nichos no mercado de reposição de alto desempenho ou no automobilismo.

A tecnologia atua como um diferenciador fundamental; os líderes implementam simulações de gêmeos digitais e detecção automatizada de defeitos para encurtar os ciclos de desenvolvimento e garantir a rastreabilidade. As rodas com sensores integrados abrem uma fronteira de receita de serviços vinculada à manutenção preditiva. As empresas de nível médio incapazes de absorver os crescentes custos de conformidade e P&D podem se consolidar ou sair, permitindo que grupos maiores capturem participação por meio da racionalização de capacidade.

Os movimentos estratégicos em 2025 incluem o estabelecimento de novas plantas de rodas de caminhão de alumínio forjado, expansões de capacidade para rodas de liga na Índia e joint ventures destinadas a garantir acesso local a lingotes de alumínio. Os fornecedores também alinham suas credenciais ESG com os critérios de compras das montadoras ao adotar alumínio certificado de baixo carbono e programas de reciclagem de circuito fechado.

Líderes do Setor de Rodas Automotivas

BORBET GmbH

Ronal Group AG

Iochpe-Maxion SA

CITIC Dicastal (CITIC Group)

Superior Industries Intl.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Maxion Wheels confirmou o início da produção em série em janeiro de 2026 de rodas de caminhão de alumínio forjado em sua nova planta em Manisa, Turquia.

- Junho de 2025: Uno Minda inaugurou uma instalação greenfield de rodas de liga em Kharkhoda, Haryana, para atender à crescente demanda por rodas premium das montadoras indianas.

- Abril de 2025: Steel Strips Wheels Limited (SSWL) anunciou um pedido de rodas de aço de USD 5 milhões de uma montadora global, com produção prevista para iniciar no ano fiscal de 2026 em sua planta em Chennai.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de rodas para automóveis como o valor gerado por cada jante nova ou de substituição, aço, liga de alumínio, magnésio, fibra de carbono e híbridas instaladas em automóveis ligeiros de passageiros, veículos comerciais ligeiros e pesados, autocarros e equipamento todo-o-terreno, vendidos através de contratos OEM e do mercado pós-venda global. Os serviços como a maquinagem ou o retoque estão excluídos deste dimensionamento.

Exclusão de âmbito. Esta análise omite as receitas provenientes dos pneus, dos conjuntos integrados pneu-roda (TWA) e dos volantes, uma vez que a sua economia difere acentuadamente da das jantes autónomas.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóvel de Passeio

- Hatchback

- Sedã

- SUV / Crossover

- Esportivo e de Luxo

- Veículo Comercial Leve (VCL)

- Veículo Comercial Pesado (VCP)

- Caminhões

- Ônibus e Micro-Ônibus

- Veículo Fora de Estrada

- Equipamentos de Construção e Mineração

- Tratores Agrícolas

- Automóvel de Passeio

- Por Tipo de Material

- Aço

- Liga de Alumínio

- Liga de Magnésio

- Fibra de Carbono

- Composto Híbrido (Al-FC)

- Por Processo de Fabricação

- Fundição

- Fundição por Gravidade

- Fundição sob Baixa Pressão

- Fundição sob Alta Pressão / Fundição em Matriz

- Forjamento

- Formação por Fluxo / Forjamento por Centrifugação

- Outros (Conformação por Rotação, Impressão 3D)

- Fundição

- Por Tamanho de Aro

- 13 a 15 polegadas

- 16 a 18 polegadas

- 19 a 21 polegadas

- Acima de 21 polegadas

- Por Revestimento

- Revestimento a Pó

- Diamond-Cut / Usinado

- Cromado / Polido

- Pintado

- Por Propulsão do Veículo

- Motor de Combustão Interna (ICE)

- Veículo Elétrico Híbrido (HEV / PHEV)

- Veículo Elétrico a Bateria (BEV)

- Veículo Elétrico a Célula de Combustível (FCEV)

- Por Canal de Vendas

- Fabricante de Equipamento Original (OEM)

- Mercado de Reposição

- Substituição

- Desempenho / Personalização

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram fabricantes de jantes, gestores de oficinas de fundição e forja, grandes distribuidores e engenheiros de programas de veículos eléctricos na Ásia, Europa e Américas. Estas discussões validaram os preços médios de venda, a penetração da liga metálica, as taxas de adoção da formação de fluxo e a percentagem de jantes >=19 polegadas nos novos programas de SUV, colmatando as lacunas deixadas pelos dados públicos.

Pesquisa documental

Recolhemos dados de base a partir de conjuntos de dados abertos que acompanham a produção de veículos e as mudanças de registo, tais como os livros de produção da OICA, os códigos comerciais 870870 e 870899 da UN Comtrade e as estatísticas nacionais de qualidade rodoviária da NHTSA, ACEA e China MIIT. Os factores macroeconómicos, os preços à vista da LME do alumínio, os índices do aço bruto, os painéis de vendas de veículos eléctricos da AIE e as contagens de patentes (Questel) foram utilizados para identificar pontos de inflexão na mistura de materiais e nos diâmetros das jantes. Os 10-Ks das empresas, as apresentações dos fornecedores, as revistas especializadas e as associações regionais de jantes complementaram as tendências de custos e as margens de lucro dos canais. As fontes mencionadas são indicativas, não exaustivas; muitas outras publicações e bases de dados serviram de suporte a verificações e esclarecimentos de dados.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a produção e o parque de veículos do país, multiplica por rodas por veículo e ciclos de substituição e, em seguida, coloca em camadas as curvas de preços ligadas aos prémios de materiais e tamanhos de jantes. As amostras de fornecedores e as verificações do canal de distribuição fornecem uma verificação de sentido ascendente. As principais variáveis do modelo incluem: 1) produção global de veículos ligeiros, 2) quota de BEV nas vendas, 3) índice de preços do alumínio, 4) penetração de jantes >=19 polegadas, 5) adoção de personalização no mercado pós-venda e 6) PIB regional per capita. Os resultados são previstos até 2030 usando regressão multivariada com faixas de cenário em torno da adoção de VE e trajectórias de custo de ligas. Nos casos em que os dados dos fornecedores se revelaram irregulares, as células em falta foram colmatadas com recurso a médias regionais ponderadas, verificadas através de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados passam por três filtros: análise de desvios em relação a séries históricas, comparação de benchmark entre pares e revisão do analista sénior. Os desvios materiais desencadeiam uma nova estimativa antes de serem aprovados. Actualizamos cada modelo anualmente, mas são emitidas actualizações intercalares quando os preços das mercadorias oscilam ou quando os mandatos regulamentares alteram materialmente a procura.

Porque é que a linha de base da roda automóvel de Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente porque os estudos utilizam diferentes âmbitos de componentes, bases de preços e cadências de atualização.

Os principais factores de diferença surgem quando alguns editores contam apenas as vendas OEM de automóveis de passageiros, congelam os pressupostos de preços de ligas ou modelam em termos de euros antes da conversão cambial de ponto único. Em vez disso, a Mordor Intelligence inclui volumes comerciais e fora de estrada, sobretaxas de metal activas e médias cambiais anualizadas, dando aos decisores uma visão mais completa e neutra em termos de moeda.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 168,45 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 38,30 B (2024) | Consultoria Global A | Exclui veículos pesados e de pós-venda; preço estático da jante |

| USD 43,99 B (2024) | Associação do sector B | Apenas automóveis de passageiros; rodas de liga leve ponderadas de acordo com a mistura histórica de 2019 |

| USD 50,54 B (2025) | Jornal do Comércio C | Suprime a procura fora de estrada; base de produção numa única região |

Em suma, as nossas escolhas de âmbito disciplinadas, a modelação de variáveis em tempo real e a atualização anual garantem que os números de Mordor continuam a ser a base mais transparente e reproduzível para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de rodas automotivas até 2031?

O mercado de rodas automotivas está previsto para atingir USD 80,17 bilhões até 2031.

Qual segmento de tamanho de aro está crescendo mais rapidamente em direção a 2031?

Os aros acima de 21 polegadas registram o maior crescimento a uma CAGR de 7,75% devido à demanda de VEs de luxo e do mercado de reposição.

Como as regras do Euro 7 estão influenciando o design de rodas?

As regras limitam as emissões de poeira de freio, incentivando as rodas de alumínio formadas por fluxo e os revestimentos avançados que reduzem o peso e a liberação de partículas.

Por que as rodas de fibra de carbono estão ganhando tração?

A moldagem por transferência de resina sem autoclave reduziu significativamente os custos de produção, permitindo a adoção pelas montadoras em modelos premium de VEs.

Qual região lidera atualmente a produção de rodas automotivas?

A Ásia-Pacífico lidera com uma participação de 40,59%, impulsionada pela extensa capacidade de fundição sob baixa pressão da China e pela penetração de BEVs.

Página atualizada pela última vez em: