Tamanho e Participação do Mercado de Loja de Aplicativos OEM Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Loja de Aplicativos OEM Automotivo por Mordor Intelligence

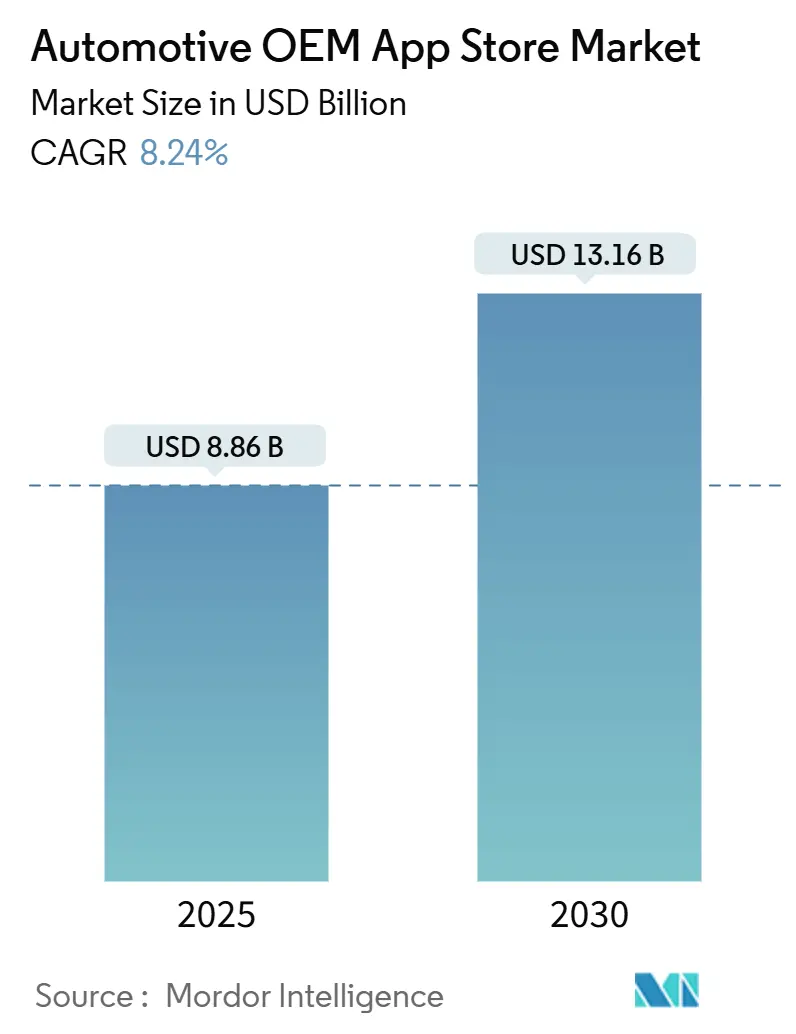

O tamanho do mercado de loja de aplicativos OEM automotivo foi de USD 8,86 bilhões em 2025 e está previsto para atingir USD 13,16 bilhões até 2030, avançando a uma CAGR de 8,24%. Essa tendência de alta reflete uma mudança decisiva para veículos definidos por software, onde os serviços digitais no interior do veículo impulsionam a fidelidade à marca e a receita recorrente. A América do Norte lidera a monetização inicial graças à conectividade madura, mas a Ásia-Pacífico está fechando a lacuna à medida que o impulso dos veículos elétricos e as políticas pró-digitais aceleram a demanda. Os aplicativos de navegação ainda ancoram o valor para o consumidor, mas o comércio no veículo e as soluções de pagamento são os que crescem mais rapidamente, transformando os carros em centros de transações. Desenvolvedores terceirizados dominam a produção de código, sinalizando a dependência dos OEMs em expertise especializada e ecossistemas abertos. Enquanto isso, os mandatos de cibersegurança e os limites de distração do motorista criam obstáculos de conformidade que prolongam os ciclos de aprovação de aplicativos e aumentam os custos de desenvolvimento.

Principais Conclusões do Relatório

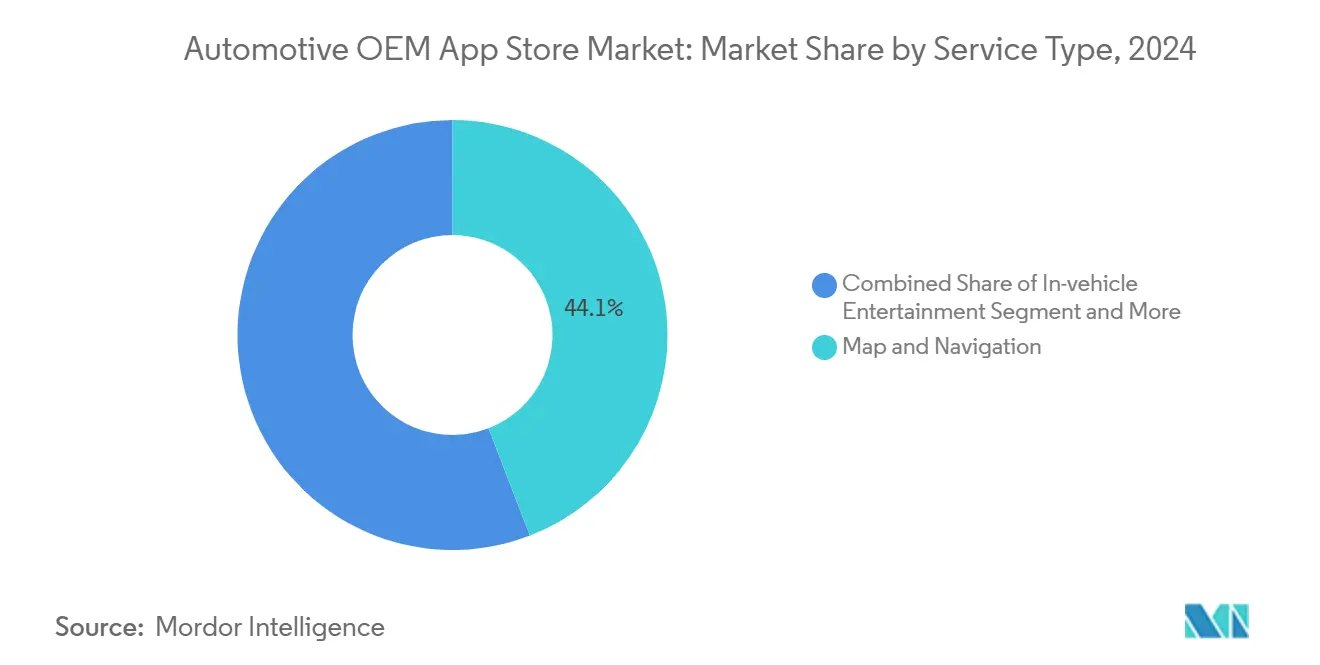

- Por tipo de serviço, os aplicativos de mapas e navegação capturaram 44,13% da participação do mercado de loja de aplicativos OEM automotivo em 2024, enquanto os serviços de pagamento e compra estão projetados para expandir a uma CAGR de 12,76% até 2030.

- Por tipo de desenvolvimento, a codificação terceirizada e externalizada deteve uma participação de 67,24% do tamanho do mercado de loja de aplicativos OEM automotivo em 2024; as iniciativas internas registram a maior CAGR projetada de 10,13% até 2030.

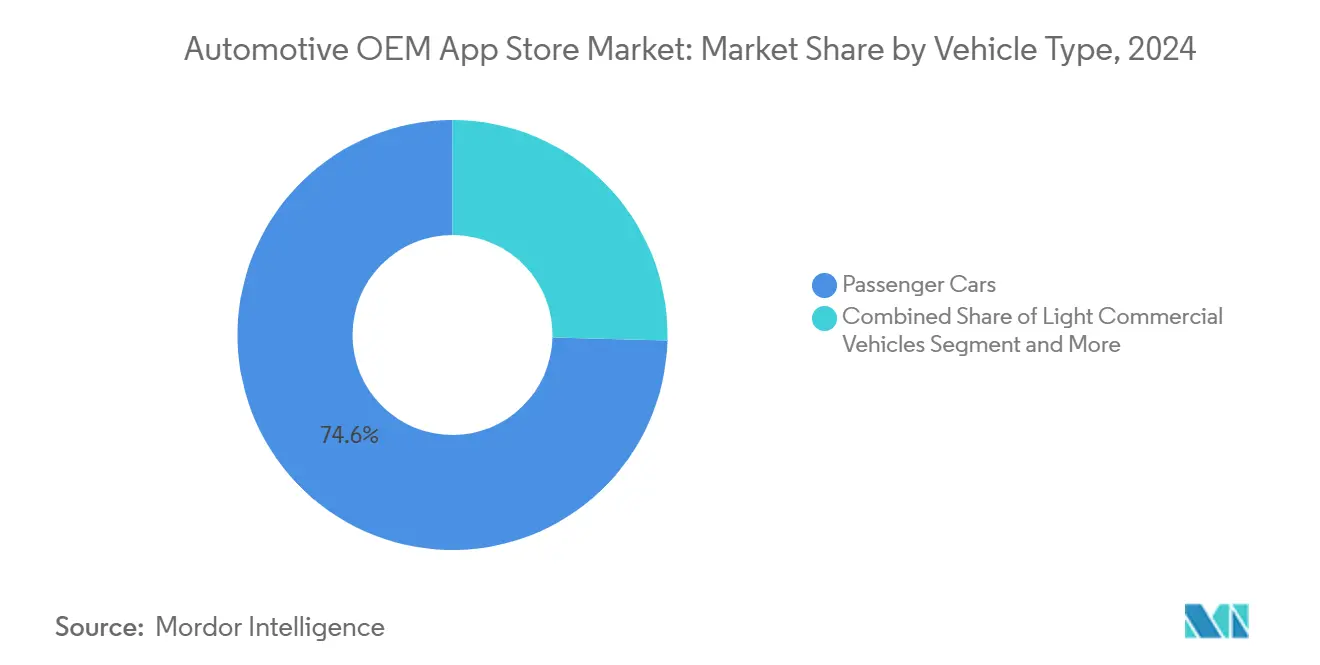

- Por tipo de veículo, os automóveis de passeio comandaram uma participação de 74,59% do tamanho do mercado de loja de aplicativos OEM automotivo em 2024, e os veículos comerciais leves estão avançando a uma CAGR de 10,21% até 2030.

- Por sistema operacional, o Android liderou com 75,65% de participação do tamanho do mercado de loja de aplicativos OEM automotivo em 2024, enquanto a adoção do iOS está crescendo a uma CAGR de 17,11% até 2030.

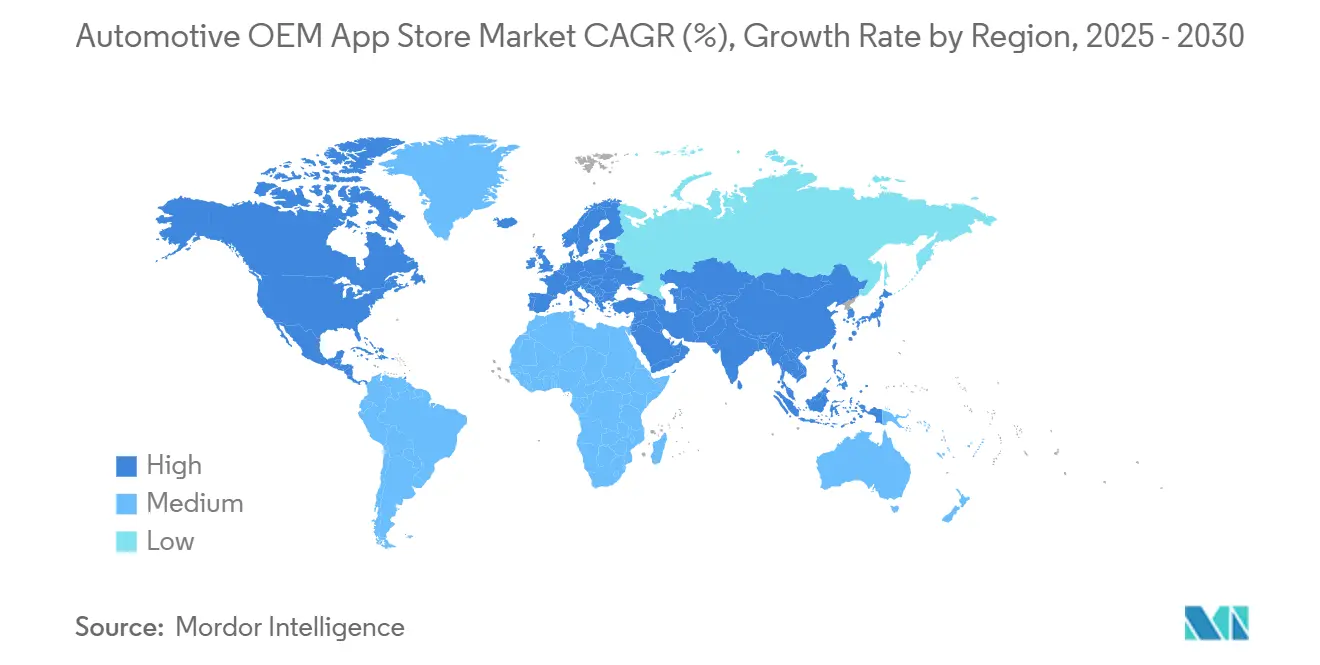

- Por geografia, a América do Norte respondeu por 39,92% da participação do mercado de loja de aplicativos OEM automotivo em 2024; a Ásia-Pacífico registra a CAGR regional mais rápida de 12,34% até 2030.

Tendências e Perspectivas do Mercado Global de Loja de Aplicativos OEM Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração Crescente de Veículos Conectados | +2.8% | Global, com América do Norte e China liderando | Médio prazo (2 a 4 anos) |

| Veículos Definidos por Software e Receita Recorrente | +2.1% | Global, particularmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Disponibilidade de Aplicativos de Terceiros | +1.4% | Global, mais forte nos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lei de Dados da UE | +1.2% | Europa, com repercussão nos padrões globais | Médio prazo (2 a 4 anos) |

| Comércio Digital e Pagamentos | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| APIs 5G/Edge | +0.7% | Centros urbanos globalmente, liderados pela Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente de Veículos Conectados

A capacidade de conectividade está atingindo um ponto de inflexão, com nove em cada dez novos veículos esperados para serem entregues conectados até 2030. À medida que os compradores classificam os recursos digitais acima do hardware tradicional, os OEMs posicionam ecossistemas de aplicativos de alta qualidade como critérios centrais de compra. Frotas conectadas maiores, por sua vez, atraem mais desenvolvedores, criando efeitos de rede que aumentam a fidelidade à plataforma. O benefício econômico também repousa em caminhos de monetização de dados, desde seguros baseados em uso até publicidade contextual, que se apoiam na conectividade permanente.

Mudança dos OEMs para Veículos Definidos por Software e Receita Recorrente

Os fabricantes estão fazendo a transição de vendas únicas para relacionamentos digitais ao longo da vida útil do veículo. Pacotes de assinatura, atualizações over-the-air e desbloqueios de recursos transferem os fluxos de caixa para anuidades estáveis. As lojas de aplicativos tornam-se a vitrine desse modelo, permitindo a atualização contínua de conteúdo que prolonga a relevância do veículo. Organizacionalmente, as empresas se reestruturaram em torno de equipes de software ágeis, mas a escassez de talentos em cibersegurança e design de experiência do usuário continua sendo um gargalo material.

Ecossistema Android Acelerando a Disponibilidade de Aplicativos de Terceiros

Uma pilha Android automotiva padronizada reduz o atrito de portabilidade, tornando mais simples para os desenvolvedores de aplicativos de consumo entrar no cockpit. O resultado é um catálogo crescente de aplicativos de mídia, produtividade e comércio certificados para múltiplas marcas. A arquitetura de código aberto do Android permite que os OEMs personalizem enquanto garantem compatibilidade central, equilibrando o controle do fabricante com a acessibilidade do desenvolvedor. No entanto, a dependência de uma única plataforma levanta questões estratégicas para os OEMs cautelosos com a coleta de dados externos, levando alguns a explorar bifurcações não-Google e estratégias de sistema operacional duplo.

Lei de Dados da UE Abrindo o Acesso a Dados no Veículo

A partir de setembro de 2025, a legislação europeia obriga os fabricantes a expor os dados no veículo aos proprietários e terceiros qualificados em formato legível por máquina. O mandato reduz as barreiras para fornecedores independentes de software ansiosos para criar serviços de mobilidade personalizados. A conformidade, no entanto, exige APIs seguras, gestão de consentimento e esquemas de dados harmonizados, adicionando carga de trabalho de engenharia inicial mesmo que amplie o mercado endereçável total.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação entre Android e iOS | -1.8% | Global, afetando particularmente os recursos dos desenvolvedores | Curto prazo (≤ 2 anos) |

| Gargalos de Cibersegurança | -1.5% | Global, com impacto mais rigoroso na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Conflitos de Divisão de Receita | -0.9% | Global, concentrado nas regiões automotivas tradicionais | Longo prazo (≥ 4 anos) |

| Limites Regulatórios de Distração do Motorista | -0.7% | América do Norte e Europa liderando, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Sistema Operacional entre Android e iOS

A fragmentação do sistema operacional cria complexidade substancial de desenvolvimento e desafios de alocação de recursos para desenvolvedores de aplicativos que visam plataformas automotivas. Os desenvolvedores agora devem certificar o código em dois sistemas operacionais veiculares de pilha completa, além de múltiplas bifurcações de OEM. O ônus inclui diretrizes de interface de usuário divergentes, formatos de tela e integrações de sensores. Estúdios menores frequentemente carecem de fundos para pipelines paralelos, reduzindo a diversidade geral de aplicativos e desacelerando os ciclos de iteração. A fragmentação também complica os testes de garantia de qualidade, empurrando os ritmos de lançamento além das normas de smartphones.[1]Universidade Estadual da Louisiana. "Compreendendo e Detectando Problemas de Compatibilidade em Aplicativos Android Auto." arxiv.org

Gargalos de Aprovação de Cibersegurança e Privacidade

O Regulamento ONU 155 obriga cada nova plataforma de veículo a incorporar um sistema de gestão de cibersegurança a partir de julho de 2024, exigindo testes de penetração rigorosos e monitoramento contínuo[2]TÜV SÜD. "Escudo Digital Obrigatório para Todos os Novos Carros Este Ano." tuvsud.com. As filas de certificação se alongam, especialmente para startups sem equipes de segurança integradas. Esquemas regionais diferentes, desde as regras da UNECE na Europa até a autocertificação dos EUA, multiplicam ainda mais a burocracia, elevando as barreiras à entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Crescimento Centrado no Comércio Redefine a Utilidade Central

Uma participação de 44,13% em 2024 consolida a navegação como o serviço âncora histórico, mas os aplicativos de pagamento e compra, escalando a uma CAGR de 12,76%, sinalizam a evolução do cockpit em um portal de comércio eletrônico. O tamanho do mercado de loja de aplicativos OEM automotivo para navegação permanece robusto, mas a tração comercial pivota para integrações de abastecimento sem atrito, pedágio e pedidos de alimentos. A crescente confiança na autenticação biométrica e no armazenamento de cartões tokenizados sustenta essa mudança, assim como o marketing baseado em localização aprimorado que gera ROI mensurável para os comerciantes. As ofertas de entretenimento continuam com expansão modesta, impulsionadas por hardware de áudio premium e tempos de deslocamento mais longos. Enquanto isso, o consumo de notícias e revistas migra para resumos de voz, prejudicando o crescimento.

O mercado de loja de aplicativos OEM automotivo fomenta pacotes de serviços agrupados que combinam roteamento com reservas de estacionamento e disponibilidade de carregamento em tempo real, criando camadas de assinatura fidelizadoras. Os parceiros de orquestração de pagamentos incorporam APIs diretamente no middleware do OEM, reduzindo a latência do checkout para segundos de um único dígito. À medida que essas capacidades amadurecem, os usuários ativos mensais e os tempos de permanência aumentam, reforçando os fluxos de receita recorrente.

Por Tipo de Desenvolvimento: Grupos de Talentos Externos Sustentam a Velocidade

Equipes terceirizadas e externalizadas entregaram 67,24% dos aplicativos publicados em 2024, refletindo a dependência dos OEMs em conjuntos de habilidades especializadas. Este segmento do mercado de loja de aplicativos OEM automotivo se expande a uma CAGR de 10,13% à medida que especialistas em Agile, DevOps e segurança permanecem escassos dentro das hierarquias tradicionais das montadoras. A terceirização também reduz os riscos de custos fixos de mão de obra durante as transições de plataforma. Os programas internos, embora menores, ganham tração à medida que as marcas veem o software como DNA da marca. As empresas replicam os manuais de tecnologia de consumo, equipes de plataforma dedicadas, sprints de recursos e integração contínua, para comprimir os ciclos de atualização.

O setor de loja de aplicativos OEM automotivo valoriza a propriedade modular de código, promovendo modelos híbridos que casam a proteção central de propriedade intelectual com aceleradores externos para recursos de nicho. Os modelos de parceria apresentam cada vez mais cláusulas de divisão de receita e cadeias de ferramentas DevSecOps compartilhadas que racionalizam a colaboração. Os fluxos de trabalho de certificação convergem para suítes de validação comuns baseadas em nuvem, agilizando as aprovações em múltiplos inquilinos de OEM. Essa ética de cocriação fomenta camadas de interoperabilidade que facilitam a portabilidade futura entre sistemas operacionais emergentes.

Por Tipo de Veículo: A Digitalização de Frotas Comerciais Supera os Líderes de Volume

Os automóveis de passeio entregaram 74,59% da receita do mercado de loja de aplicativos OEM automotivo em 2024 apenas em escala de unidades. Pacotes de recursos como navegação premium, streaming e jogos sustentam upsell constante. No entanto, os veículos comerciais leves registram a CAGR mais rápida de 10,21% à medida que os gestores de frota adotam a otimização de custos orientada por telemática. O roteamento integrado, alertas de manutenção e cartões de pontuação de motoristas se convertem diretamente em economias de combustível e redução de tempo de inatividade, simplificando as narrativas de ROI.

Caminhões médios e pesados adotam marketplaces curados focados em correspondência de cargas, conformidade com tacógrafo e saúde dos pneus em tempo real. O tamanho do mercado de loja de aplicativos OEM automotivo para segmentos comerciais captura assim um gasto de software por veículo mais elevado mesmo em volumes menores. No entanto, as integrações específicas de vocação e os SLAs rigorosos de tempo de atividade aumentam o rigor de certificação, prolongando os ciclos de lançamento em relação às ofertas de passeio.

Por Tipo de Sistema Operacional: O Controle da Plataforma Define o Poder de Barganha Futuro

O Android alimentou 75,65% das lojas implantadas em 2024 devido à flexibilidade de código aberto e às amplas ferramentas do lado do dispositivo. O mercado de loja de aplicativos OEM automotivo, no entanto, testemunha o iOS crescendo a uma CAGR de 17,11% com base na coerência do ecossistema que atrai compradores premium. As estruturas multiplataforma tentam abstrair o código em ambos os sistemas operacionais, mas as otimizações de desempenho nativo ainda exigem ramificações separadas.

Os OEMs avaliam o custo total de propriedade além das taxas de licenciamento, considerando cláusulas de soberania de dados e dependências de tecnologia de publicidade. Alguns optam por remover os Serviços Google Mobile em favor de equivalentes personalizados, preservando o potencial de monetização de dados do usuário. Por outro lado, a integração com iOS promete garantias de privacidade unificadas alinhadas com as crescentes expectativas dos consumidores. O resultado remodelará as divisões de receita e ditará a alavancagem de barganha de longo prazo sobre os roteiros de infoentretenimento.

Análise Geográfica

A América do Norte gerou a maior participação de receita de 39,92% em 2024, auxiliada pela alta penetração de 4G/5G, comportamento bem estabelecido de cartão registrado e consistência regulatória que suporta lançamentos comerciais rápidos. O tamanho do mercado de loja de aplicativos OEM automotivo na região está previsto para avançar a uma CAGR de 11,91% até 2030, à medida que as taxas de adesão a assinaturas sobem e os pacotes de software de seguro agrupados amadurecem. A adoção antecipada de serviços acelerados por edge, como alertas de perigo em tempo real, aprofunda ainda mais o engajamento do usuário. As agências federais de segurança mantêm canais abertos para pilotos de tecnologia, fornecendo uma sandbox permissiva para recursos avançados.

A Ásia-Pacífico registra a CAGR mais rápida de 12,34%, impulsionada pelo aumento das vendas de veículos elétricos e por políticas pró-digitais que fomentam ecossistemas centrados em aplicativos. Os roteiros industriais nacionais agrupam incentivos de cidade inteligente, carregamento e direção autônoma, criando terreno fértil para o comércio no cockpit. Gigantes tecnológicos domésticos formam joint ventures com OEMs para controlar a distribuição, uma tendência particularmente visível nas marcas premium da China, onde super-aplicativos integrados sincronizam serviços de mobilidade e estilo de vida. A rápida urbanização multiplica os casos de uso para roteamento consciente de congestionamento e conexões de micromobilidade.

A Europa contribui com uma CAGR estável de 10,31%, ancorada por regulamentações marcantes que institucionalizam dados abertos enquanto exigem bases rigorosas de cibersegurança. As alianças regionais de OEMs, ilustradas por marketplaces de aplicativos entre marcas, antecipam a fragmentação regulatória e aceleram o dimensionamento de conteúdo. As reformas incentivadas estendem o alcance da plataforma às frotas existentes, aumentando o total de unidades endereçáveis. A América do Sul e a África ficam atrás em prontidão de infraestrutura, mas demonstram potencial por meio de implantações de nicho em transporte por aplicativo e logística agrícola, respectivamente, sinalizando uma pista de longo prazo assim que as lacunas de conectividade forem fechadas.

Cenário Competitivo

A dispersão da participação de mercado permanece moderada: o Google lidera, seguido pela HARMAN Ignite Store e pela Faurecia Aptoide Automotive. Nenhum único fornecedor exerce controle de porteiro, e os OEMs deliberadamente fomentam o fornecimento de múltiplos fornecedores para manter o poder de negociação. As dinâmicas de consolidação surgem à medida que os fornecedores adquirem vitrines especializadas para agrupar hardware, middleware e canais de distribuição; a HARMAN ilustra a estratégia ao acoplar seu conjunto DevOps Ready CQuence com um marketplace completo.

As guerras de plataforma se estendem às ferramentas de experiência do desenvolvedor. Os vencedores padronizam SDKs, monetizam por meio de cronogramas de taxas previsíveis e simplificam a verificação de segurança. Os modelos de receita migram do licenciamento fixo para camadas de transação e análise de dados, alinhando incentivos com o sucesso do aplicativo. As parcerias com fintechs ampliam a cobertura de pagamentos, enquanto as colaborações com estúdios de conteúdo preenchem catálogos premium de infoentretenimento.

Os disruptores emergentes aproveitam chips de edge acelerados por IA que habilitam navegação por voz em primeiro lugar, interfaces de usuário adaptativas e jogos quando estacionados. Startups nativas do setor automotivo cortejam verticais mal atendidas, pagamento de combustível para frotas, telemática de seguros ou orquestração de veículo para rede, pouco atraentes para grandes casas de aplicativos de consumo. As mudanças regulatórias que exigem abertura de dados corroem o fosso dos incumbentes, permitindo que esses especialistas de nicho escalem rapidamente assim que as APIs de conformidade se abram.

Líderes do Setor de Loja de Aplicativos OEM Automotivo

Google

Harman Ignite Store

Faurecia Aptoide Automotive

Visteon AllGo Store

Apple

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NXP Semiconductors concluiu uma aquisição de USD 625 milhões da TTTech Auto para aprofundar as pilhas de software críticas de segurança que suportam a evolução da monetização de lojas de aplicativos.

- Abril de 2025: A SoundHound AI se alinhou com a Tencent para fornecer assistentes de voz multilíngues para futuras experiências de cockpit.

- Abril de 2025: A ECARX e o Grupo FAW lançaram o SUV Hongqi Tiangong 06 com uma unidade de computação Antora 1000 Pro projetada para entrega de aplicativos de alta largura de banda.

- Janeiro de 2025: A Sony Honda Mobility selecionou o SDK de navegação nativo em nuvem da HERE para sustentar a orientação imersiva no sedã elétrico AFEELA, integrando atualizações de mapas over-the-air.

Escopo do Relatório Global do Mercado de Loja de Aplicativos OEM Automotivo

| Mapas e Navegação |

| Entretenimento no Veículo (podcast, música, áudio) |

| Notícias e Revistas |

| Pagamento e Compra |

| Negócios e Produtividade |

| Outros Tipos de Serviço (jogos, localizador de concessionárias, etc.) |

| Interno |

| Terceirizado e Externalizado |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Android |

| iOS |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Mapas e Navegação | |

| Entretenimento no Veículo (podcast, música, áudio) | ||

| Notícias e Revistas | ||

| Pagamento e Compra | ||

| Negócios e Produtividade | ||

| Outros Tipos de Serviço (jogos, localizador de concessionárias, etc.) | ||

| Por Tipo de Desenvolvimento | Interno | |

| Terceirizado e Externalizado | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Sistema Operacional | Android | |

| iOS | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de loja de aplicativos OEM automotivo?

Gerou USD 8,86 bilhões em 2025 e está previsto para atingir USD 13,16 bilhões até 2030.

Qual categoria de aplicativo está crescendo mais rapidamente dentro dos veículos conectados?

Os serviços de pagamento e compra, com uma CAGR prevista de 12,76% impulsionada pela crescente demanda de comércio no veículo.

Qual região está se expandindo mais rapidamente para plataformas de aplicativos no veículo?

A Ásia-Pacífico, com crescimento esperado de 12,34% de CAGR até 2030 com forte adoção de veículos elétricos.

Quem detém a maior participação nas lojas de aplicativos automotivos?

O Google atualmente lidera com 24%, embora o campo permaneça moderadamente fragmentado.

Qual regulamentação mais afeta a segurança dos aplicativos de cockpit?

O Regulamento ONU 155, que impõe a gestão de cibersegurança para cada novo veículo lançado desde julho de 2024.

Como os OEMs monetizam o software pós-venda?

Por meio de camadas de assinatura, desbloqueios de recursos over-the-air e taxas de transação dentro de marketplaces proprietários.

Página atualizada pela última vez em: