Tamanho e Participação do Mercado de Transmissão Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 243.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 341.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transmissão Automotiva por Mordor Intelligence

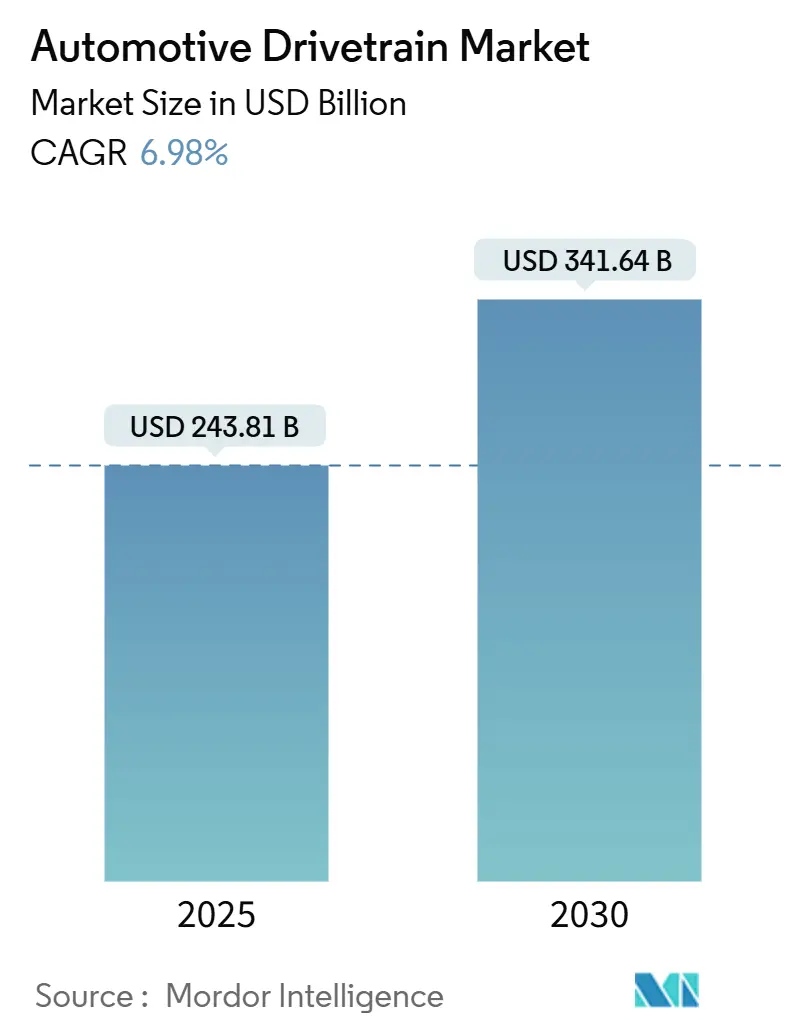

O tamanho do mercado de transmissão automotiva foi de USD 243,81 bilhões em 2025 e está projetado para expandir para USD 341,64 bilhões até 2030, avançando a um CAGR de 6,98% no período 2025-2030. A forte demanda por sistemas de propulsão eletrificados, a pressão regulatória sobre as emissões de escapamento e a crescente adoção de modelos de SUV com tração nas quatro rodas (AWD) sustentam o atual ciclo de crescimento no mercado de transmissão automotiva. Os sistemas híbridos mantêm a tecnologia de motor de combustão interna (ICE) relevante, enquanto as arquiteturas de veículos elétricos a bateria (BEV) ganham participação por meio de rápidas reduções de custo em motores, inversores e pacotes de baterias. Os módulos de eixo elétrico integrado (e-axle) reduzem a contagem de componentes e a complexidade de fabricação, ajudando os fornecedores a capturar novos grupos de valor, mesmo enquanto os fabricantes de transmissões migram para controles definidos por software. A tensão competitiva se intensifica à medida que os fornecedores de primeiro nível adicionam eletrônica de potência de carboneto de silício e materiais leves para defender as margens, com a resiliência da cadeia de suprimentos tornando-se um diferencial fundamental no fornecimento de ímãs de terras raras e semicondutores.

Principais Conclusões do Relatório

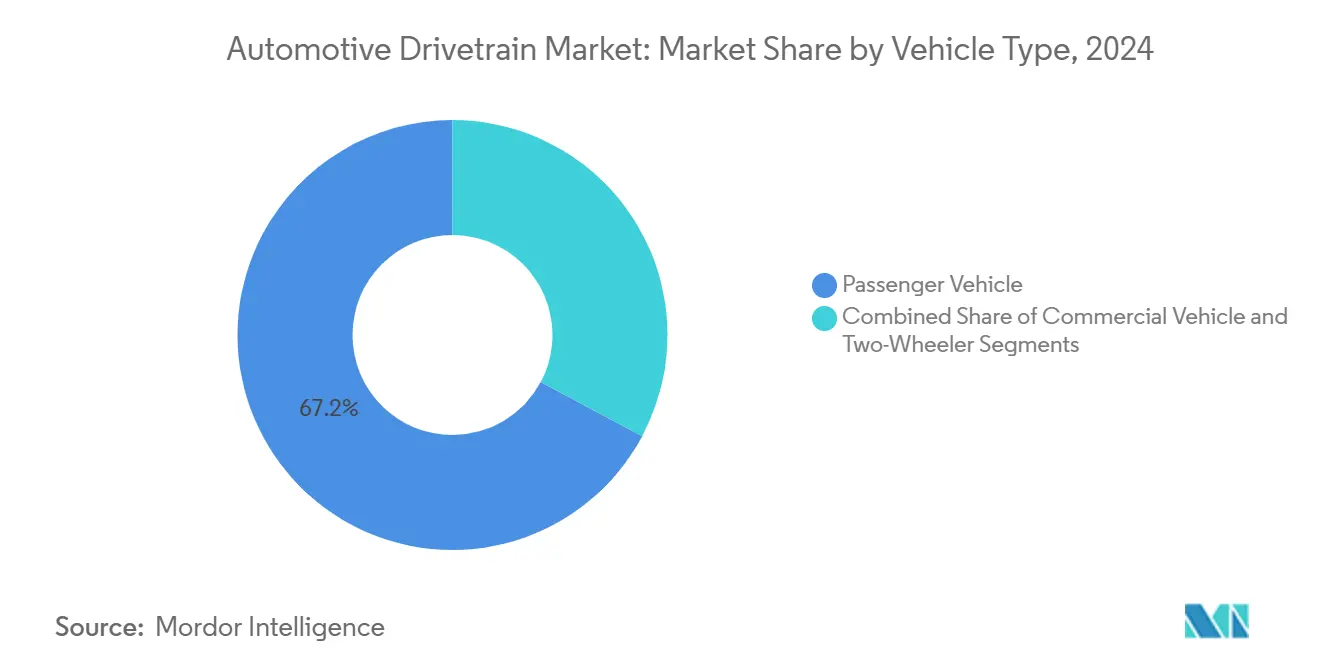

- Por tipo de veículo, os veículos de passeio representaram 67,15% da participação no mercado de transmissão automotiva em 2024; o mesmo segmento tem previsão de expansão a um CAGR de 7,13% até 2030.

- Por propulsão, as transmissões ICE detinham 63,22% da participação no mercado de transmissão automotiva em 2024, enquanto os componentes BEV têm projeção de registrar um CAGR de 10,14% até 2030.

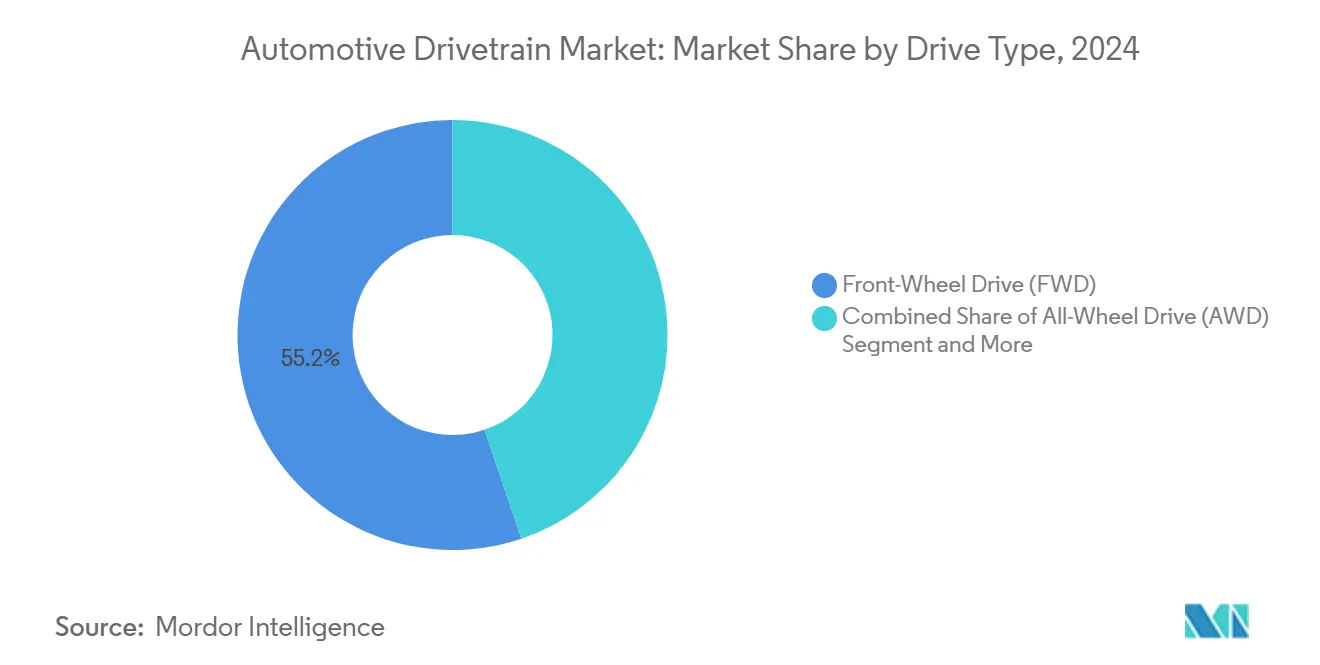

- Por tipo de tração, a tração dianteira (FWD) detinha 55,16% da participação no mercado de transmissão automotiva em 2024, enquanto o AWD está projetado para crescer a um CAGR de 8,73% ao longo do período de previsão.

- Por componente, as transmissões contribuíram com 42,35% da participação no mercado de transmissão automotiva em 2024; os eixos elétricos integrados (e-axles) formam a categoria de crescimento mais rápido, com CAGR de 8,33% até 2030.

- Por geografia, a Ásia-Pacífico dominou com 47,11% da participação no mercado de transmissão automotiva em 2024 e tem projeção de crescer a um CAGR de 7,45% até 2030, superando todas as outras regiões.

Tendências e Perspectivas do Mercado Global de Transmissão Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Global das Vendas de Veículos Elétricos | +1.8% | Global com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Mais Rígidas de Emissões e Combustível | +1.2% | Global; UE e Califórnia lideram | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Eixos Elétricos Integrados | +1.1% | Núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preferência do Consumidor por SUVs/AWD | +0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Sistemas de Propulsão Definidos por Software | +0.7% | Segmento premium global | Longo prazo (≥ 4 anos) |

| Materiais Leves Aumentam a Eficiência | +0.5% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Global das Vendas de Veículos Elétricos Impulsiona a Demanda por Transmissões Avançadas

As entregas de carros elétricos chegaram a 17 milhões de unidades em 2024, crescendo gradualmente ano a ano [1]"Atualização global de veículos elétricos 2024," Associação Americana de Direito de Propriedade Intelectual, aipla.org. Os fabricantes responderam ampliando plataformas dedicadas em formato de skate que incorporam módulos de eixo elétrico integrado para embalagem compacta e alta densidade de torque. As montadoras chinesas intensificaram a integração vertical, forçando os fornecedores tradicionais a acelerar os cronogramas de joint ventures para manter posições de design. As unidades integradas de motor-inversor-engrenagem reduzem a contagem de componentes em comparação com as transmissões ICE de múltiplas peças, reduzindo os custos de montagem, mas transferindo mais valor para os especialistas em eletrônica. A certificação sob as regras de segurança funcional ISO 26262 tornou-se requisito básico para o controle avançado de inversores, sinalizando a transição do hardware mecânico para a propulsão centrada em software. À medida que a penetração de BEVs aumenta, o mercado de transmissão automotiva enfrenta simultaneamente pressão de margem em peças legadas e novos fluxos de receita provenientes de módulos integrados de alto valor.

Regulamentações Mais Rígidas de Emissões e Economia de Combustível em Todo o Mundo

A EPA finalizou uma meta de economia de combustível média corporativa de 40,4 mpg até 2026, enquanto os padrões Euro 7 introduzem testes de emissões em condições reais de condução que estreitam as janelas de calibração. O roteiro de Transformação Digital da Mobilidade do Japão busca 100% de vendas eletrificadas até 2035, impulsionando as prioridades globais de transmissão em direção a híbridos e BEVs [2]"Roteiro de Transformação Digital da Mobilidade 2025," Ministério da Economia, Comércio e Indústria do Japão, meti.go.jp. As montadoras, consequentemente, investem em transeixos híbridos de quinta geração que reduzem custos por meio da padronização de peças e fornecimento regional. As plataformas de calibração definidas por software permitem a otimização em tempo real do torque e das emissões em múltiplas regiões regulatórias. Esses movimentos ampliam a adoção de híbridos como solução de transição e adicionam impulso aos planos de expansão de BEVs a longo prazo, elevando o valor médio de conteúdo por veículo para módulos de trem de força conformes no mercado de transmissão automotiva.

Rápida Adoção de Arquiteturas de Eixo Elétrico Integrado

Os principais fornecedores, como Aisin, Schaeffler e Vitesco, aceleraram o lançamento de eixos elétricos integrados, e a BMW escolheu a Aisin para seus SUVs elétricos de próxima geração. A consolidação do motor, inversor e engrenagem de redução em um alojamento selado reduz o peso e facilita o fornecimento para as montadoras. A agregação de componentes também reduz o valor por veículo para transmissões e diferenciais independentes, intensificando a concorrência entre os fornecedores de primeiro nível tradicionais. Os módulos de eixo elétrico integrado permitem curvas de torque baseadas em software e ajustes via atualização remota, o que abre modelos de receita pós-venda. Os centros de produção asiáticos escalam mais rapidamente graças às cadeias de suprimentos de eletrônica, estabelecendo novos custos de referência que repercutem em todo o mercado de transmissão automotiva.

Maior Preferência do Consumidor por SUVs e Configurações AWD

Os registros de SUVs e crossovers superaram o crescimento total de veículos leves tanto na América do Norte quanto na Europa durante 2024, reforçando o foco das montadoras em sistemas AWD para tração e conforto de condução. Os acoplamentos inteligentes de vetorização de torque alocam potência dinamicamente, melhorando a aderência à estrada sem o peso das ligações mecânicas. Os layouts AWD eletrificados usam motores duplos para fornecer divisão de torque instantânea, o que apoia o posicionamento de desempenho enquanto melhora a recuperação de energia. Os compradores premium também associam o AWD a recursos avançados de assistência ao condutor, entrelaçando ainda mais a adoção da transmissão com a tecnologia de segurança. Essa preferência amplia as dimensões dos veículos e eleva os valores médios de fatura da transmissão, impulsionando as receitas do segmento no mercado de transmissão automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Perturbações na Cadeia de Suprimentos e Oscilações de Materiais | -1.1% | Mundial, agudo em mercados com alta dependência de chips | Médio prazo (2-4 anos) |

| Alto Custo de Componentes de Próxima Geração | -0.8% | Global com maior impacto em economias emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura de Carregamento Escassa em Áreas Rurais | -0.6% | Mercados emergentes e áreas de baixa densidade | Médio prazo (2-4 anos) |

| Limites de Gestão Térmica em Acionamentos Elétricos | -0.4% | Global; crítico para carros de alto desempenho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações na Cadeia de Suprimentos e Volatilidade dos Preços das Matérias-Primas

A IRENA projetou um aumento de cinco vezes na demanda por terras raras e lítio para a mobilidade elétrica até 2030, restringindo a disponibilidade de materiais [3]"Perspectiva de materiais críticos para veículos elétricos," Agência Internacional de Energia Renovável, irena.org. Os prazos de entrega de semicondutores ultrapassaram 36 semanas para chips de potência de grau automotivo, com cortes de alocação perturbando as previsões de produção. Alguns fornecedores de primeiro nível diversificaram para o Vietnã, seguindo a expansão das instalações da TBP Auto para reduzir o risco de concentração geográfica. Os picos de preços de metais no mercado à vista obrigam a inclusão de cláusulas de precificação dinâmica nos contratos de fornecimento, complicando os ciclos de planejamento de custos das montadoras. A volatilidade injeta incerteza nas perspectivas do mercado de transmissão automotiva até que novas capacidades de mineração e fabricação entrem em operação.

Alto Custo dos Componentes de Transmissão de Próxima Geração

Os inversores com transistores MOSFET de carboneto de silício (SiC) superam os tipos de silício em eficiência, mas custam várias vezes mais por quilowatt. A BorgWarner firmou contratos de fornecimento de SiC para garantir disponibilidade. Os módulos de eixo elétrico integrado atualmente geram menor receita por veículo do que as transmissões ICE de múltiplos componentes, corroendo as margens de curto prazo enquanto o investimento de capital permanece elevado. Os fornecedores enfrentam dupla pressão para amortizar os gastos em pesquisa e desenvolvimento ao longo de volumes limitados no curto prazo e para manter a paridade de preços com os sistemas mecânicos maduros. A lacuna de acessibilidade desacelera a adoção em regiões sensíveis ao custo, moderando a expansão geral no mercado de transmissão automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: os veículos de passeio ancoram a criação de valor global

Os veículos de passeio representaram 67,15% da participação no mercado de transmissão automotiva em 2024, gerando o maior conjunto de receitas. As vantagens de escala permitem que as montadoras amortizem o custo dos transeixos híbridos de quinta geração e dos eixos elétricos integrados em grandes volumes, sustentando um CAGR previsto de 7,13% até 2030. Os fabricantes exploram linhas globais para compartilhar módulos de acionamento elétrico padrão, reduzindo as curvas de custo por unidade mais rapidamente do que as aplicações comerciais.

Os incentivos governamentais contínuos para pequenos carros BEV na China e na Europa ampliam o volume, enquanto as marcas premium elevam as taxas de adesão para sedãs AWD de motor duplo. Embora menores em volume, os veículos comerciais puxam a demanda por acionamentos a célula de combustível e eixos elétricos de alto torque capazes de suportar pesos brutos de 40 toneladas. As motocicletas mostram crescimento explosivo na mobilidade urbana, mas seus motores de cubo leves significam menor captura de receita por unidade em relação aos carros de passeio, mantendo os veículos de passeio como a âncora de valor no mercado de transmissão automotiva.

Por Propulsão: o ICE mantém a dominância enquanto o BEV ganha impulso

As transmissões de combustão interna representaram 63,22% da participação no mercado de transmissão automotiva em 2024, refletindo a frota global consolidada e o menor risco de infraestrutura de abastecimento. Os componentes elétricos a bateria avançaram a um CAGR de 10,14%, auxiliados pela queda nos preços dos pacotes de baterias e pelos mandatos de emissão zero na Europa, na China e em estados selecionados dos Estados Unidos, estreitando a diferença na participação do mercado de transmissão automotiva por propulsão.

As transmissões híbridas elétricas fazem a ponte na transição, especialmente no Japão, onde os híbridos completos alcançaram uma participação significativa nos registros de novos carros no início de 2024. Os híbridos plug-in atraem regiões com carregadores escassos, enquanto os sistemas de célula de combustível permanecem de nicho, mas ganham interesse para caminhões de longa distância. O mix de propulsão continuará a se deslocar em direção aos BEVs, mas as combinações ICE permanecerão relevantes até 2030 devido à manutenção da base instalada e à elasticidade do preço da gasolina.

Por Tipo de Tração: o AWD acelera à medida que os SUVs proliferam

As arquiteturas FWD forneceram 55,16% da participação no mercado de transmissão automotiva em 2024, com base nos benefícios de custo e embalagem, ancorando os carros compactos convencionais no debate sobre o tamanho do mercado de transmissão automotiva. A demanda por AWD, no entanto, cresce mais rapidamente, a um CAGR de 8,73%, à medida que os SUVs capturam participação incremental. Os SUVs BEV de motor duplo eliminam os eixos de transmissão mecânicos, usando software para vetorizar o torque com precisão de milissegundos, o que desbloqueia versões de desempenho e precificação premium. A tração traseira (RWD) é relevante em modelos de luxo e desempenho, onde a dinâmica de manuseio supera o custo.

A adoção regional diverge; a América do Norte e a Escandinávia favorecem o AWD para tração no inverno, enquanto o sul da Europa permanece fiel à eficiência do FWD. As plataformas de skate EV de arquitetura flexível facilitam para as montadoras a troca entre configurações de duas rodas e quatro rodas sem grandes reformulações, ampliando a disponibilidade de AWD em diferentes faixas de preço no mercado de transmissão automotiva.

Por Componente: as transmissões dominam, os eixos elétricos integrados avançam rapidamente

Os conjuntos de transmissão compreenderam 42,35% da participação no mercado de transmissão automotiva em 2024, impulsionados pela grande base instalada de ICE e híbridos que ainda requer conjuntos de engrenagens de múltiplas relações. À medida que os BEVs crescem, as caixas de câmbio de velocidade única e os layouts de acionamento direto reduzem a receita tradicional; no entanto, caixas de câmbio especializadas de duas velocidades para veículos elétricos surgem para segmentos de desempenho, estendendo a relevância das transmissões.

Os eixos elétricos integrados registram a maior taxa de crescimento, com CAGR de 8,33%, incorporando motor, inversor e engrenagem em uma unidade selada que as montadoras podem parafusar diretamente ao chassi. Diferenciais, semieixos e eixos de transmissão permanecem essenciais para modelos ICE com RWD e AWD, mas diminuem proporcionalmente à medida que os híbridos FWD e os veículos elétricos de motor duplo eliminam certas ligações mecânicas. O panorama de componentes continua a se reequilibrar em direção a sistemas eletromecânicos integrados que concentram valor e propriedade intelectual em módulos menos numerosos, porém mais complexos, no mercado de transmissão automotiva.

Análise Geográfica

A Ásia-Pacífico controlou 47,11% da participação no mercado de transmissão automotiva em 2024 e deve ampliar sua liderança com um CAGR de 7,45% até 2030, impulsionada pelo aumento da produção de BEVs na China e pela excelência em híbridos do Japão. As exportações de veículos elétricos a bateria chineses impulsionam a produção regional de eixos elétricos integrados, enquanto os gigantes japoneses licenciam transeixos híbridos para afiliadas no exterior, reforçando os transbordamentos tecnológicos. A Coreia do Sul fornece módulos de potência avançados de SiC que ancoram múltiplas cadeias de valor de acionamento elétrico na Ásia-Pacífico. A Índia apoia-se em subsídios governamentais para construir uma base de fornecedores domésticos, abrindo novas oportunidades tanto no nível de motocicletas quanto de veículos leves no mercado de transmissão automotiva.

A Europa enfatiza a conformidade rigorosa com as emissões e o posicionamento de veículos premium. As regras Euro 7 impulsionam a demanda por materiais leves e acionamentos elétricos de alta eficiência, e a Alemanha continua a ser pioneira em caixas de câmbio híbridas compactas. As plantas da Europa Oriental produzem diferenciais e eixos otimizados em custo para montadoras de volume, equilibrando economias de mão de obra com proximidade à montagem final. A coerência da política regional sobre a neutralidade de carbono acelera as considerações de ciclo de vida, canalizando o financiamento de pesquisa e desenvolvimento para transmissões recicláveis.

A América do Norte se beneficia de um forte apetite por SUVs e incentivos federais incorporados na Lei de Redução da Inflação. O mandato de veículos de emissão zero da Califórnia e os padrões CAFE atualizados orientam os planos de produtos das montadoras em direção a trens de força mistos, incluindo híbridos plug-in e BEVs de longo alcance. Os fornecedores de peças do Canadá migram lentamente de engrenagens mecânicas para módulos elétricos integrados, enquanto o México aproveita acordos comerciais e mão de obra competitiva para atrair novas plantas de eixos elétricos integrados. O ecossistema transfronteiriço resultante sustenta o crescimento de conteúdo por veículo mesmo quando o total de unidades se estabiliza, reforçando a contribuição regional para o mercado de transmissão automotiva.

Cenário Competitivo

O mercado de transmissão automotiva apresenta concentração moderada, com empresas de primeiro nível tradicionais como ZF, Aisin e BorgWarner protegendo sua posição estabelecida por meio de presença global e contratos de longo prazo com montadoras. Os custos de transição para software e eletrônica pesam sobre as margens, alimentando o impulso de consolidação exemplificado pela aquisição da Dowlais pela American Axle, que visa garantir profundidade tecnológica e escala de volume em sistemas de acionamento elétrico.

Os fornecedores chineses ganham participação ao agrupar motores e inversores a níveis de custo difíceis de igualar na Europa ou na América do Norte, pressionando as empresas ocidentais estabelecidas a acelerar parcerias ou joint ventures. Os depósitos de patentes se concentram em algoritmos de vetorização de torque, integração térmica de baterias e calibração via atualização remota, elevando as barreiras de propriedade intelectual para os entrantes tardios.

A certificação de segurança ISO 26262 e as regras de cibersegurança da UNECE favorecem os fornecedores com sistemas de qualidade automotiva estabelecidos. As transmissões definidas por software borram a linha entre os domínios de propulsão e de sistemas avançados de assistência ao condutor (ADAS), posicionando fornecedores de chips e especialistas em nuvem como partes interessadas emergentes. O sucesso competitivo depende cada vez mais de orquestrar silício, software e mecatrônica em plataformas de propulsão holísticas, remodelando a captura de valor a longo prazo no mercado de transmissão automotiva.

Líderes do Setor de Transmissão Automotiva

ZF Friedrichshafen AG

Aisin Corporation

Magna International Inc.

BorgWarner Inc.

GKN Automotive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ZF Commercial Vehicle Solutions ganhou um contrato de vários anos para fornecer eixos elétricos AxTrax 2 para uma nova frota de ônibus intermunicipais de emissão zero construídos por uma importante montadora indiana, consolidando a presença da ZF na eletrificação de ônibus no sul da Ásia.

- Abril de 2025: A Garrett Motion fez parceria com a Shaanxi Hande Axle para codesenvolver eixos elétricos do tipo viga para caminhões de médio e pesado porte, refletindo a crescente demanda por acionamentos elétricos comerciais de alto torque no setor de logística da China.

- Dezembro de 2024: A Livguard estreou uma solução de transmissão integrada na Electric Vehicle Expo 2024 em Nova Délhi, que une motores, controladores, baterias e carregadores em um único pacote, sinalizando o impulso da Índia por sistemas de mobilidade elétrica verticalmente integrados.

- Setembro de 2024: A AVL lançou um eixo elétrico compacto para caminhões de longa distância de 40 toneladas com vida útil de 1,5 milhão de quilômetros, visando plataformas elétricas a bateria e a célula de combustível.

Escopo do Relatório Global do Mercado de Transmissão Automotiva

| Motocicleta |

| Veículo de Passeio |

| Veículo Comercial |

| Veículo Elétrico a Bateria (BEV) |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Tração nas Quatro Rodas (AWD) |

| Tração Dianteira (FWD) |

| Tração Traseira (RWD) |

| Transmissão |

| Diferencial |

| Semieixo |

| Eixo |

| Eixo de Transmissão |

| Eixo Elétrico Integrado (e-Axle) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Motocicleta | |

| Veículo de Passeio | ||

| Veículo Comercial | ||

| Por Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Motor de Combustão Interna (ICE) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Tipo de Tração | Tração nas Quatro Rodas (AWD) | |

| Tração Dianteira (FWD) | ||

| Tração Traseira (RWD) | ||

| Por Componente | Transmissão | |

| Diferencial | ||

| Semieixo | ||

| Eixo | ||

| Eixo de Transmissão | ||

| Eixo Elétrico Integrado (e-Axle) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transmissão automotiva?

O tamanho do mercado de transmissão automotiva atingiu USD 243,81 bilhões em 2025 e está no caminho para USD 341,64 bilhões até 2030.

Qual tecnologia de propulsão está crescendo mais rapidamente?

Os componentes de transmissão elétrica a bateria exibem o maior crescimento, com um CAGR de 10,14% até 2030.

Qual região lidera a demanda global por transmissões?

A Ásia-Pacífico detinha 47,11% da receita de 2024 e tem projeção de crescer a um CAGR de 7,45%, o mais rápido entre todas as regiões.

Por que os eixos elétricos integrados são importantes?

Os eixos elétricos integrados unem motor, inversor e engrenagem, reduzindo a contagem de peças e habilitando o controle de torque baseado em software, o que apoia reduções de custo mais rápidas para BEVs.

Página atualizada pela última vez em: