Tamanho e Participação do Mercado de Acessórios para Automóveis de Passeio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

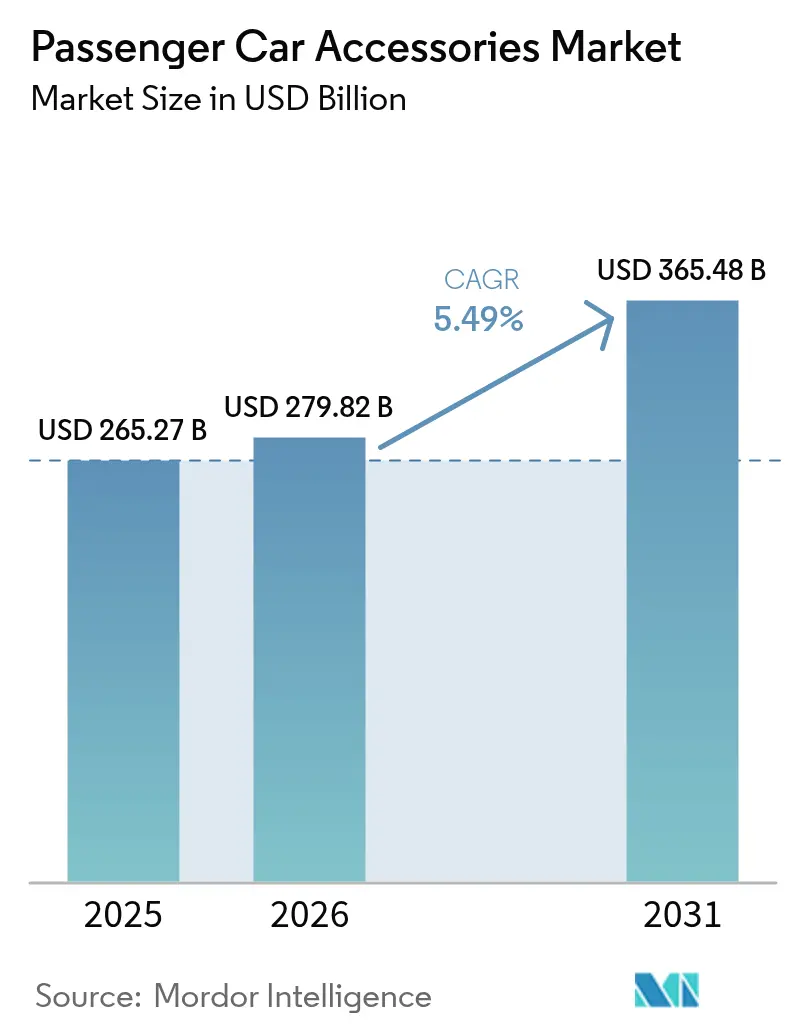

| Tamanho do Mercado (2026) | 279.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 365.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

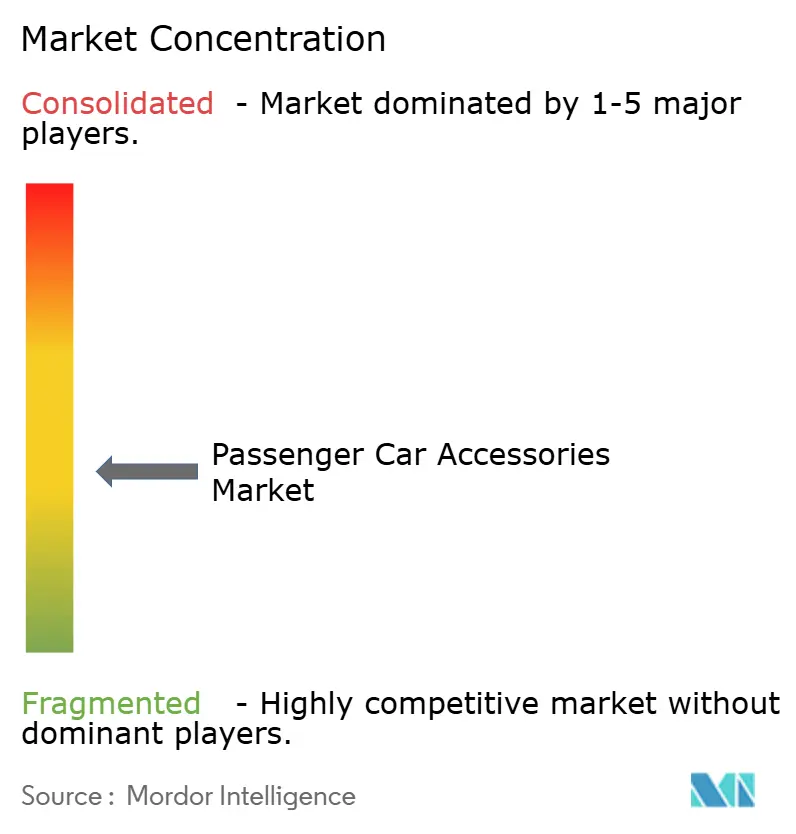

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acessórios para Automóveis de Passeio por Mordor Intelligence

O mercado de acessórios para automóveis de passeio foi avaliado em USD 265,27 bilhões em 2025 e estima-se que cresça de USD 279,82 bilhões em 2026 para atingir USD 365,48 bilhões até 2031, a um CAGR de 5,49% durante o período de previsão (2026-2031). O crescimento constante decorre do aumento das vendas de SUVs e crossovers, da expansão do mercado de pós-venda impulsionada pelo comércio eletrônico e das iniciativas das montadoras em direção a funcionalidades de veículos conectados baseadas em assinatura. A Ásia-Pacífico mantém a liderança em demanda, refletindo a escala de fabricação de componentes da China e a rápida adoção de mobilidade elétrica na Índia. As melhorias de interior, especialmente soluções de infoentretenimento e superfícies inteligentes, impulsionam receitas recorrentes, enquanto as categorias de exterior ganham impulso com modificações de estilo de vida e designs leves compatíveis com veículos elétricos. A intensidade competitiva permanece moderada à medida que as consolidações de plataformas, os acessórios compatíveis com ADAS e as inovações em materiais sustentáveis redefinem os pools de valor dentro do mercado mais amplo de acessórios para automóveis.

Principais Conclusões do Relatório

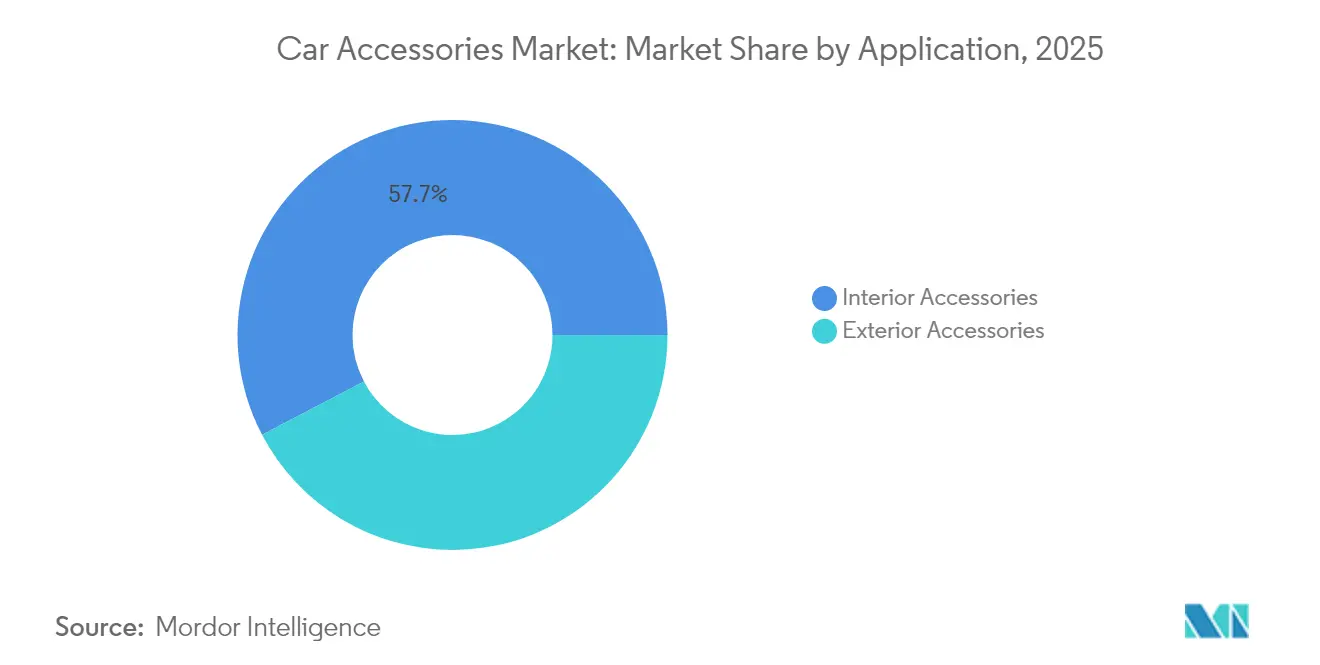

- Por aplicação, os acessórios de interior lideraram com 57,68% de participação na receita em 2025; os acessórios de exterior devem crescer a um CAGR de 8,18% até 2031.

- Por canal de vendas, o segmento OEM detinha 75,63% da participação do mercado de acessórios para automóveis em 2025, enquanto o pós-venda deve expandir a um CAGR de 9,71% até 2031.

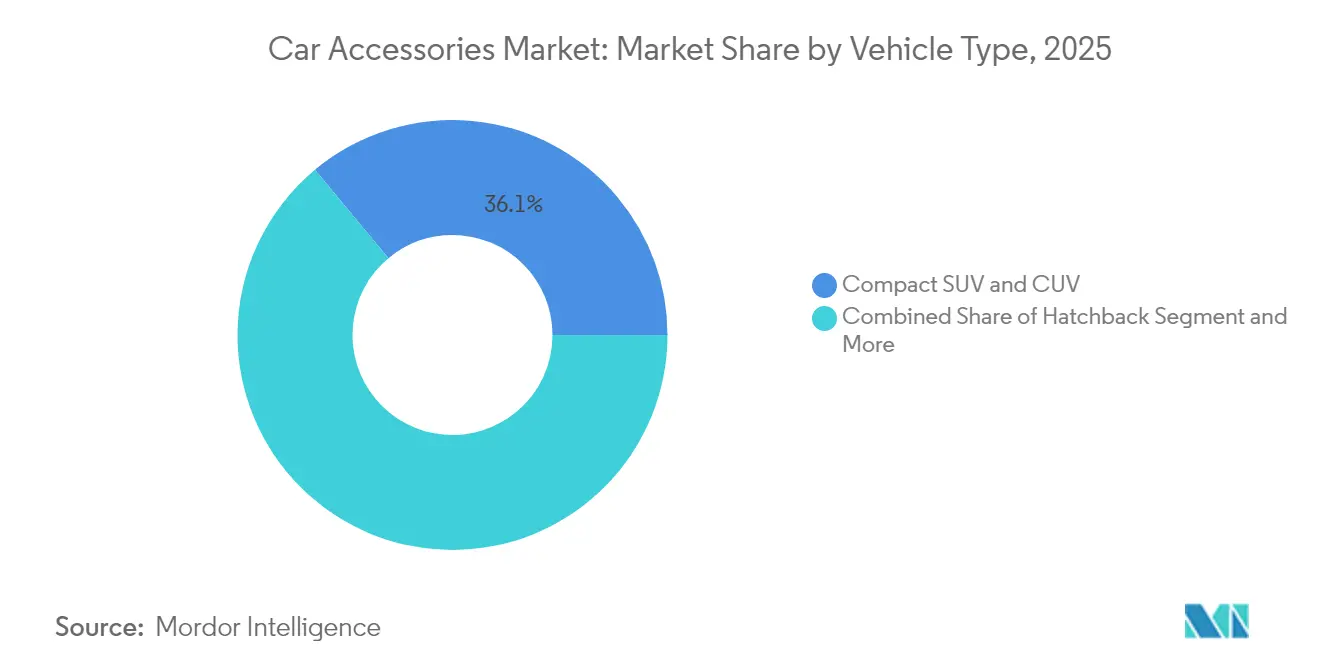

- Por tipo de veículo, os SUVs e CUVs compactos e de médio porte capturaram 36,05% do tamanho do mercado de acessórios para automóveis em 2025; os veículos elétricos devem registrar o CAGR mais rápido de 8,61% durante 2026-2031.

- Por material, o plástico manteve 49,54% de participação no mercado geral em 2025, enquanto as alternativas de couro vegano e sintético devem crescer a um CAGR de 8,08%.

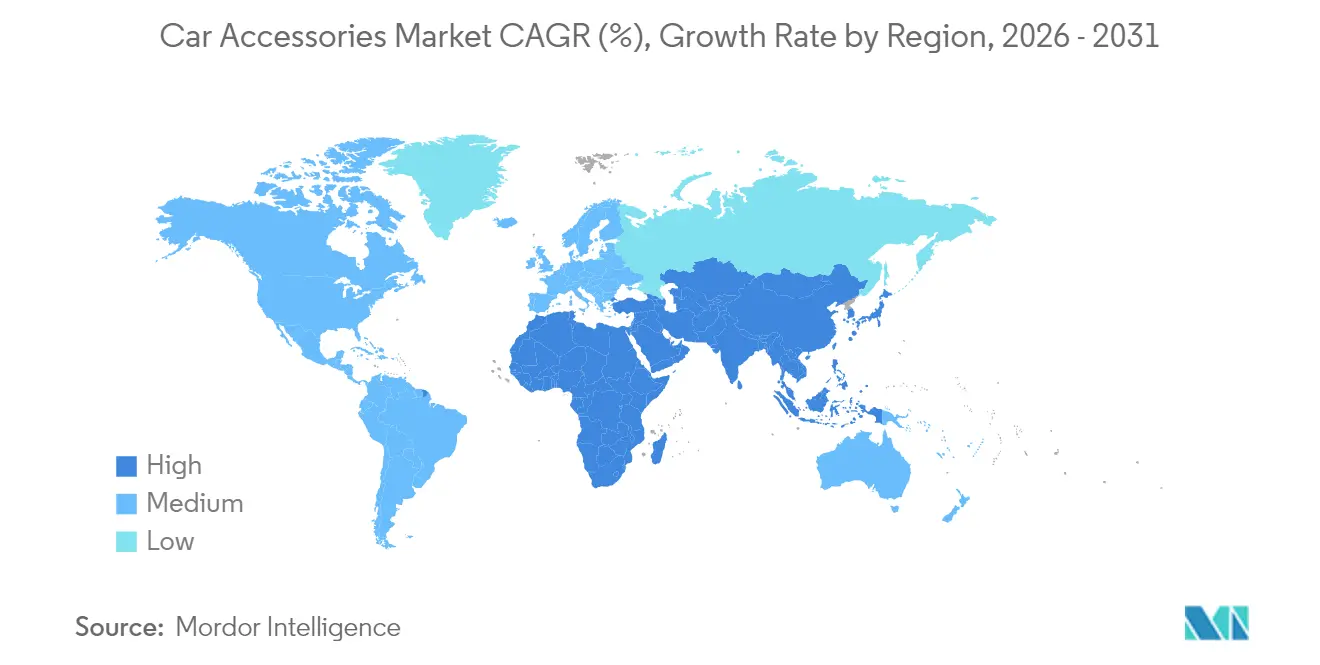

- Por geografia, a Ásia-Pacífico comandou 63,78% de participação na receita em 2025 e deve registrar o CAGR mais forte de 7,63% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acessórios para Automóveis de Passeio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento na Personalização de SUVs e CUVs | +1.2% | Global, mais forte na América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescimento do Mercado de Pós-Venda Impulsionado pelo Comércio Eletrônico | +1.1% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Foco das Montadoras em Ciclos de Atualização de Veículos Conectados | +0.9% | Global, segmentos premium primeiro | Médio prazo (2-4 anos) |

| Aumento da Idade Média dos Veículos nos Mercados Principais | +0.8% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Acessórios Modulares Leves para Aumento de Autonomia de Veículos Elétricos | +0.7% | APAC como núcleo, com expansão para a UE e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Superfícies Interiores Inteligentes (IHM/Gestos) | +0.6% | Global, padrão de disseminação do segmento de luxo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Personalização de SUVs e CUVs

As plataformas de utilitários esportivos e crossovers ditam cada vez mais a demanda por acessórios, impulsionando o desenvolvimento de suportes de teto, estribos e revestimentos protetores que os sedãs raramente requerem. Os SUVs compactos em áreas urbanas aceleram as necessidades de personalização, enquanto os consumidores chineses agora espelham as tendências de acessórios ocidentais. A mudança eleva a receita da categoria de exterior, mas força redesenhos compatíveis com ADAS para que os sensores permaneçam desobstruídos. Os fornecedores de acessórios que certificam produtos de integridade de sensores garantem posicionamento premium no mercado mais amplo de acessórios para automóveis[1]"Tendências Emergentes entre os Entusiastas de SUV," Specialty Equipment Market Association, sema.org.

Crescimento do Mercado de Pós-Venda Impulsionado pelo Comércio Eletrônico

Os portais de peças online superam o crescimento do varejo físico à medida que as ferramentas de compatibilidade impulsionadas por IA aumentam a conversão e reduzem as devoluções. A NAPA Online sozinha processou 217.385 transações em maio de 2025, evidenciando as economias de escala para sites especializados. O alcance global ajuda marcas menores a contornar distribuidores e atender à demanda de nicho. No entanto, os marketplaces digitais também facilitam o fluxo de produtos falsificados, impulsionando investimentos em tecnologia de autenticação que preservam a confiança e protegem a parcela crescente do comércio online no mercado de acessórios para automóveis.

Foco das Montadoras em Ciclos de Atualização de Veículos Conectados

Os fabricantes agora tratam os acessórios como serviços habilitados por software em vez de vendas de hardware únicas. A plataforma de computação Neuron da Panasonic Automotive reduz as unidades de controle em até 80% e suporta a ativação de funcionalidades via atualização remota, criando fluxos de receita por assinatura[2]"Plataforma de Computação de Alto Desempenho Neuron," Panasonic Corporation, panasonic.com. A Harman prevê que o infoentretenimento e os serviços conectados se tornem o segundo maior pool de software automotivo até 2030, sublinhando essa mudança. A adoção antecipada em linhas premium se disseminará para os modelos de volume, embora um controle mais rígido das montadoras possa restringir o acesso independente de codificação no mercado de pós-venda, reformulando os limites competitivos no mercado de acessórios para automóveis.

Aumento da Idade Média dos Veículos

A idade média de um veículo nos EUA é de 12,5 anos, levando os proprietários a atualizar interiores, eletrônicos e produtos de proteção em vez de adquirir novos automóveis. As janelas de propriedade estendidas dinamizam os ciclos de reposição de tapetes, capas de assento e kits de iluminação, especialmente à medida que os custos de reparo aumentam. Padrões semelhantes surgem na Europa, onde as frotas mais antigas transitam dos serviços de concessionárias para os canais independentes após o vencimento das garantias. Esse perfil demográfico favorece os complementos de conforto e conectividade de interior, proporcionando uma demanda estável que compensa as vendas cíclicas de veículos novos na indústria de acessórios para automóveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Penetração de Peças Falsificadas e do Mercado Cinza | -0.9% | Global, maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Redução do Número de Peças em Veículos Elétricos a Bateria Contendo a Demanda | -0.8% | APAC e UE principalmente, com expansão global | Longo prazo (≥ 4 anos) |

| Sensores ADAS de Segurança Crítica Limitando Modificações de Exterior | -0.7% | Global, liderado pelas regulamentações da UE e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Matérias-Primas (Plásticos e Ligas Metálicas) | -0.5% | Global, regiões com intensa atividade de manufatura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Peças Falsificadas e do Mercado Cinza

As peças ilícitas corroem a confiança do consumidor e provocam recalls de segurança. A campanha liderada pela indústria "Brakes on Fakes" destaca os riscos de componentes de freio abaixo do padrão que podem falhar sob carga[3]"Iniciativa Brakes on Fakes," Auto Care Association, autocare.org. O anonimato do comércio eletrônico agrava a exposição, particularmente em regiões sensíveis ao preço. Sistemas de rastreabilidade baseados em blockchain e autenticação por código QR nas embalagens visam conter o problema, mas os custos de implementação sobrecarregam os pequenos fornecedores.

Sensores ADAS de Segurança Crítica Limitando Modificações de Exterior

Conjuntos de segurança obrigatórios, como a manutenção de faixa de emergência e a frenagem automática, requerem zonas de radar e câmera desobstruídas. O Regulamento Geral de Segurança II da UE aplica-se a todos os novos veículos a partir de julho de 2024, efetivamente proibindo barras de proteção ou grades de proteção que bloqueiem as grades de sensores[4]"Compreendendo o Regulamento Geral de Segurança II da UE," Continental AG, continental.com. Os fabricantes de acessórios agora projetam coberturas de para-choque e suportes de emblema compatíveis com ADAS, mas os ciclos de redesenho aumentam os custos de produção e prolongam o tempo de lançamento no mercado para inovações de exterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio do Interior Encontra a Inovação do Exterior

Os acessórios de interior controlaram 57,68% do mercado de acessórios para automóveis em 2025, à medida que os consumidores priorizavam atualizações de infoentretenimento, revestimentos de assentos premium e sistemas eletrônicos de segurança. O segmento se beneficia das iniciativas das montadoras em direção a veículos definidos por software que permitem a integração perfeita de novos recursos por meio de atualizações remotas. Produtos de revestimento de piso, capas de assento com conforto térmico e iluminação ambiente aprimorada por IA sustentam vendas recorrentes ao longo dos ciclos de vida estendidos dos veículos.

Os acessórios de exterior permanecem a fatia de crescimento mais rápido, com um CAGR de 8,18%. Kits de iluminação LED, aprimoramentos aerodinâmicos de carroceria e sistemas de rack de teto multiuso atraem os proprietários de SUVs em busca de personalização e utilidade. A demanda é especialmente forte onde o turismo off-road e os perfis demográficos de estilo de vida ativo se cruzam. O aumento da adoção de veículos elétricos orienta o design em direção a compósitos leves que evitam penalidades de autonomia, garantindo que o tamanho do mercado de acessórios para automóveis para produtos de exterior se expanda mais rapidamente do que a média.

Por Canal de Vendas: Controle das Montadoras Versus Agilidade do Pós-Venda

O canal OEM reteve 75,63% de participação de mercado em 2025, agrupando peças aprovadas de fábrica com proteção de garantia. As montadoras aproveitam a telemetria de veículos conectados para comercializar planos de serviço e funcionalidades de acessórios baseadas em assinatura diretamente pelas telas de infoentretenimento. Essa abordagem integrada mantém os consumidores nos ecossistemas de marca e ajuda a estabilizar as margens no mercado de acessórios para automóveis.

O pós-venda cresce a um CAGR ágil de 9,71%, impulsionado pela conveniência do comércio eletrônico, maior variedade e preços competitivos. Ferramentas de inventário baseadas em IA permitem que os independentes espelhem a confiança de compatibilidade de qualidade OEM. A indústria de acessórios para automóveis, portanto, observa um lento reequilíbrio à medida que as plataformas digitais reduzem as barreiras de entrada para marcas de nicho e incentivam as vendas transfronteiriças, mesmo enquanto as montadoras defendem sua participação por meio de bloqueios de software e protocolos de dados proprietários.

Por Tipo de Veículo: As Plataformas SUV Impulsionam as Tendências de Personalização

Os SUVs e CUVs compactos e de médio porte representaram 36,05% do tamanho do mercado de acessórios para automóveis em 2025, sublinhando a mudança dos consumidores em direção a veículos versáteis que acomodam armazenamento no teto, estribos e revestimentos protetores. O agrupamento de acessórios nas concessionárias amplifica ainda mais as taxas de adesão de SUVs, especialmente na América do Norte e na China.

Os veículos elétricos entregam o CAGR mais rápido de 8,61% até 2031. Componentes modulares leves, coberturas aerodinâmicas de rodas e protetores especializados de porta de carregamento atendem aos proprietários focados em eficiência. Os fornecedores que certificam a compatibilidade eletromagnética e mantêm o fluxo de ar de resfriamento da bateria garantem vantagens de pioneirismo, reforçando a diversificação centrada em veículos elétricos no mercado mais amplo de acessórios para automóveis.

Por Material: A Sustentabilidade Remodela as Cadeias de Fornecimento

O plástico reteve uma participação de 49,54% em 2025 devido às capacidades de moldagem econômicas e de integração que suportam geometrias de interior complexas e peças de estilo de exterior. Os avanços em resinas de base biológica e policarbonato reciclado introduzem credenciais de economia circular sem sacrificar desempenho ou preço.

As alternativas de couro vegano e sintético se expandem a um CAGR de 8,08% à medida que as montadoras e os consumidores se alinham em materiais sem origem animal e de menor carbono. O revestimento de poliuretano à base de água INSQIN da Covestro reduz o uso de água em 95% e as emissões de CO2 em 45%, posicionando superfícies de acabamento sustentáveis como opções convencionais. A adoção no mercado é mais rápida em veículos elétricos premium, depois se dissemina para os segmentos de volume à medida que as curvas de custo melhoram, elevando a participação no mercado de acessórios para automóveis de soluções de estofamento ecologicamente corretas.

Análise Geográfica

A Ásia-Pacífico deteve 63,78% da receita em 2025 e deve crescer a um CAGR de 7,63% até 2031. A produção de componentes da China se expande exponencialmente e abastece os pipelines de OEM e de pós-venda. O impulso da mobilidade elétrica na Índia amplia a demanda por complementos modulares leves adequados às condições das estradas locais. O Japão contribui com liderança em design e IHM, enquanto a Coreia do Sul apoia a profundidade da cadeia de fornecimento para integração de displays e baterias. Os mercados da ASEAN se beneficiam do aumento da renda disponível e da proliferação do varejo online, o que amplia o mercado de acessórios para automóveis.

A América do Norte permanece um centro vital de lucro. As frotas envelhecidas e uma forte cultura de faça-você-mesmo impulsionam as vendas de tapetes, iluminação e equipamentos de reboque. Embora as diferentes regulamentações de segurança fragmentem a homologação de acessórios, o Canadá e o México ancoram corredores de fabricação e distribuição.

A Europa enfrenta complexidade regulatória, mas aproveita seu patrimônio de engenharia. O Regulamento Geral de Segurança II da UE limita certos complementos de exterior, mas fomenta um prêmio para soluções compatíveis com ADAS que preservam a integridade dos sensores. A expansão do pós-venda da Continental em 2024 adicionou 700 SKUs, aumentando a cobertura do mercado europeu em 50%. A Alemanha e o Reino Unido dominam a demanda por tecnologia de interior premium, enquanto a França, a Itália e a Espanha enfatizam as substituições econômicas. O papel da Europa Oriental como polo de fabricação cresce à medida que os fornecedores buscam proximidade com os mercados da UE ao abrigo de acordos comerciais resilientes.

Cenário Competitivo

O mercado de acessórios para automóveis é moderadamente fragmentado. Os principais participantes buscam escala e profundidade tecnológica por meio de aquisições e parcerias, enquanto centenas de especialistas regionais visam categorias de nicho. A fusão da Faurecia e da HELLA pela FORVIA une plataformas de assentos, iluminação e eletrônicos, permitindo soluções integradas de cockpit para programas OEM. O acordo estratégico da Panasonic com a Arm para padronizar a arquitetura de veículos definidos por software reduz o tempo de desenvolvimento para acessórios conectados.

Os distribuidores de pós-venda também se consolidam. A compra da Worldpac pela Carlyle da Advance Auto Parts em agosto de 2024 reformulou a logística de peças e intensificou a concorrência pela fidelidade dos instaladores. Os fornecedores investem em mecanismos de personalização com IA que adaptam recomendações de acessórios com base em dados de condução, reforçando a fidelização de clientes. No entanto, marcas empreendedoras prosperam ao lançar grades compatíveis com ADAS, tecidos de assento sustentáveis ou kits de carga específicos para veículos elétricos em plataformas globais de comércio eletrônico, destacando os caminhos de entrada persistentes na indústria de acessórios para automóveis.

As fusões e aquisições ocorridas nos últimos anos visaram garantir capacidade de tecnologia conectada, integração vertical ou expansão regional. Movimentos estratégicos como a iminente cisão do negócio Automotivo da Continental e o acordo de automação da Adient com a Paslin ilustram o foco na agilidade e na otimização de custos à medida que os pools de lucro migram de componentes mecânicos para serviços habilitados por software.

Líderes da Indústria de Acessórios para Automóveis de Passeio

Lear Corporation

Faurecia SE

Continental AG

Denso Corporation

Panasonic Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Panasonic Automotive Systems e a Qualcomm expandiram sua colaboração para implementar o Snapdragon Cockpit Elite com multimídia de IA generativa em veículos a partir de 2026.

- Novembro de 2024: A Panasonic Automotive Systems e a Arm fizeram parceria para alinhar as arquiteturas de veículos definidos por software usando VirtIO para paridade de computação zonal.

- Setembro de 2024: A Continental lançou uma expansão de pós-venda de 700 SKUs cobrindo sensores ADAS, direção e bombas de combustível de alta pressão.

- Maio de 2024: A Genuine Parts Company comprou a Motor Parts & Equipment Corporation, adicionando 181 lojas NAPA à sua rede.

Escopo do Relatório Global do Mercado de Acessórios para Automóveis de Passeio

Um acessório automotivo é definido como um componente ou kit suplementar que melhora o apelo exterior e a funcionalidade interior de um veículo de passeio, melhorando assim os níveis gerais de conforto e conveniência para os ocupantes do veículo de passeio.

O Mercado de Acessórios para Automóveis de Passeio é segmentado por Aplicação (Acessórios de Interior (Sistema de Infoentretenimento, Tapetes e Carpetes, Capas de Assento, Sistemas Elétricos, Sistemas de Segurança e Outros) e Acessórios de Exterior (Luzes LED, Rodas de Liga Leve, Kits de Carroceria, Racks, Películas de Janela, Capas, Grades de Proteção e Outros)), por Canal de Vendas (OEM e Pós-Venda) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

| Acessórios de Interior | Sistemas de Infoentretenimento |

| Tapetes e Carpetes | |

| Capas de Assento | |

| Sistemas Elétricos e Eletrônicos | |

| Sistemas de Segurança | |

| Outros | |

| Acessórios de Exterior | Iluminação LED e Auxiliar |

| Rodas de Liga Leve | |

| Kits de Carroceria e Peças Aerodinâmicas | |

| Racks de Teto e Suportes | |

| Películas e Tingimento de Janelas | |

| Capas (de Automóvel, de Roda, de Estepe) | |

| Grades de Proteção e Barras de Proteção | |

| Outros |

| Montagem OEM |

| Pós-Venda |

| Hatchback |

| Sedan |

| Esportivos e Automóveis de Luxo |

| SUV e CUV Compacto |

| SUV de Médio e Grande Porte |

| Caminhonetes e Veículos Comerciais Leves |

| Plástico |

| Metal |

| Couro |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Acessórios de Interior | Sistemas de Infoentretenimento |

| Tapetes e Carpetes | ||

| Capas de Assento | ||

| Sistemas Elétricos e Eletrônicos | ||

| Sistemas de Segurança | ||

| Outros | ||

| Acessórios de Exterior | Iluminação LED e Auxiliar | |

| Rodas de Liga Leve | ||

| Kits de Carroceria e Peças Aerodinâmicas | ||

| Racks de Teto e Suportes | ||

| Películas e Tingimento de Janelas | ||

| Capas (de Automóvel, de Roda, de Estepe) | ||

| Grades de Proteção e Barras de Proteção | ||

| Outros | ||

| Por Canal de Vendas | Montagem OEM | |

| Pós-Venda | ||

| Por Tipo de Veículo | Hatchback | |

| Sedan | ||

| Esportivos e Automóveis de Luxo | ||

| SUV e CUV Compacto | ||

| SUV de Médio e Grande Porte | ||

| Caminhonetes e Veículos Comerciais Leves | ||

| Por Tipo de Material | Plástico | |

| Metal | ||

| Couro | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de acessórios para automóveis?

O tamanho do mercado de acessórios para automóveis atingiu USD 279,82 bilhões em 2026 e deve subir para USD 365,48 bilhões até 2031.

Qual região domina a demanda por acessórios para automóveis?

A Ásia-Pacífico lidera com 63,78% de participação na receita em 2025 e também deve registrar o CAGR mais rápido de 7,63% até 2031.

Qual categoria de produto detém a maior participação?

Os acessórios de interior comandaram 57,68% das vendas de 2025, impulsionados por atualizações de infoentretenimento, capas de assento e complementos de conectividade.

Com que rapidez o canal de pós-venda está crescendo?

As vendas no pós-venda devem expandir a um CAGR de 9,71% entre 2026 e 2031, superando o canal OEM.

Qual é a maior restrição que os fornecedores de acessórios enfrentam?

As peças falsificadas e do mercado cinza reduzem a confiança do consumidor e exercem impacto negativo sobre o CAGR do mercado, especialmente nas economias emergentes.

Como os veículos elétricos influenciarão a demanda por acessórios?

Os veículos elétricos criam uma oportunidade de CAGR de 8,61% para acessórios leves e modulares que preservam a autonomia de condução enquanto adicionam utilidade e personalização.

Página atualizada pela última vez em: