Tamanho e Participação do Mercado de Spoiler Ativo Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Spoiler Ativo Automotivo por Mordor Intelligence

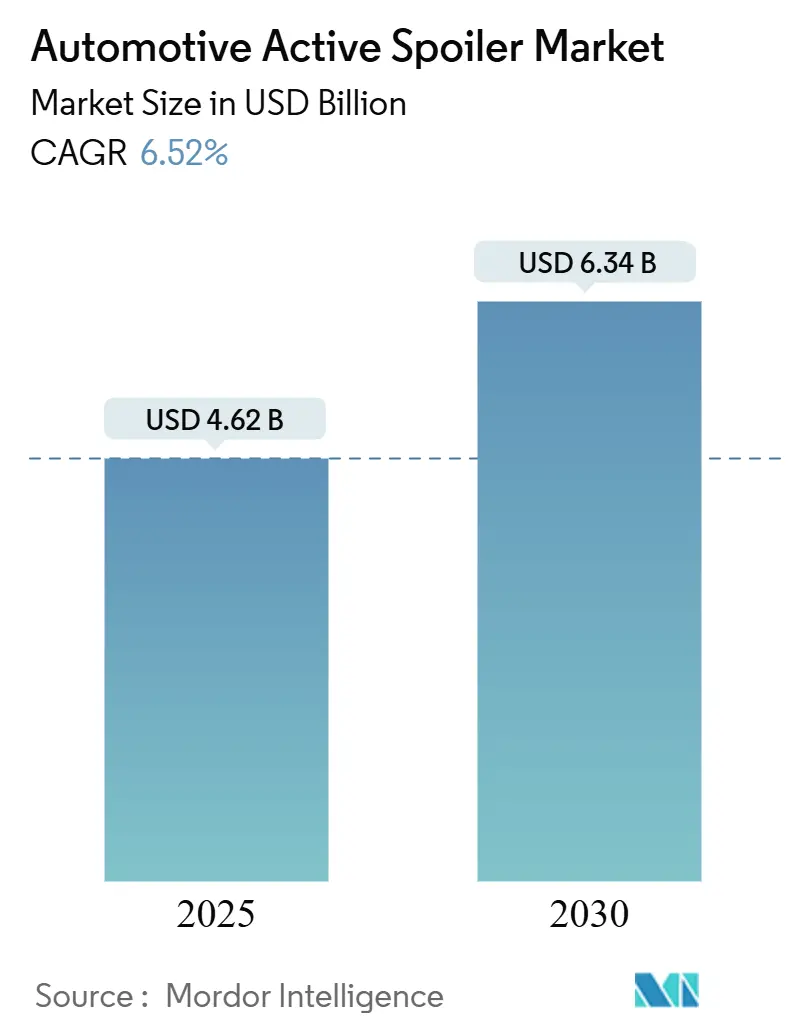

O tamanho do mercado de spoiler ativo automotivo é avaliado em USD 4,62 bilhões em 2025 e prevê-se que cresça para USD 6,34 bilhões até 2030, registrando um CAGR de 6,52% durante o período de previsão. Os fabricantes de veículos estão canalizando investimentos para acessórios aerodinâmicos que reduzem os coeficientes de arrasto, o que, por sua vez, os ajuda a cumprir metas cada vez mais rigorosas de economia de combustível e de CO₂, ampliar a autonomia de veículos elétricos e reduzir os custos de conformidade. Os spoilers ativos e passivos deixaram de ser elementos estéticos para se tornarem ferramentas regulatórias de custo-benefício, uma transição reforçada pela forte demanda por SUVs e pela rápida eletrificação das plataformas de automóveis de passeio. A Ásia-Pacífico detém a maior participação regional, enquanto os subsegmentos de fibra de carbono, motorizado e veículos elétricos a bateria representam os bolsões de crescimento mais rápido dentro do mercado de spoiler automotivo.

Principais Conclusões do Relatório

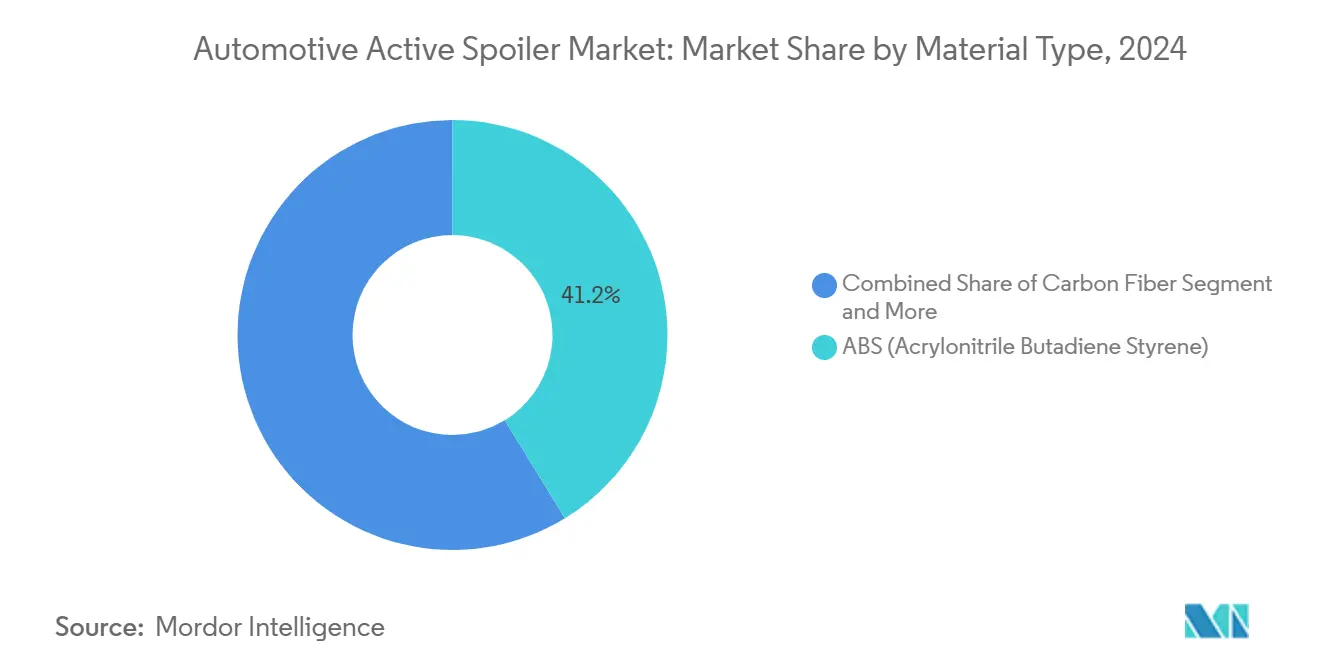

- Por material, o plástico ABS liderou com 41,23% da participação do mercado de spoiler ativo automotivo em 2024; projeta-se que a fibra de carbono se expanda a um CAGR de 8,34% até 2030.

- Por tipo, os spoilers ajustáveis representaram 55,62% da participação do mercado de spoiler ativo automotivo em 2024, enquanto as variantes motorizadas avançam a um CAGR de 7,26% até 2030.

- Por classe de veículo, os SUVs detiveram 40,18% da participação do mercado de spoiler ativo automotivo em 2024; os carros esportivos estão posicionados para o CAGR mais rápido de 7,88% até 2030.

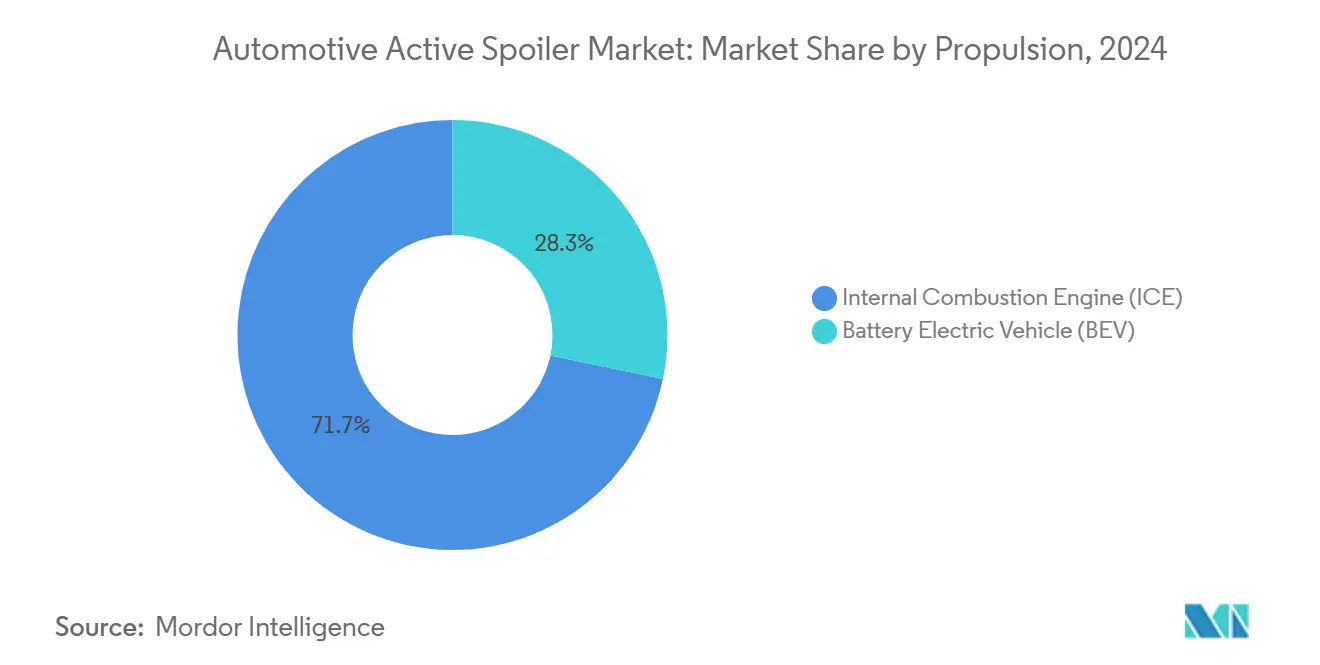

- Por propulsão, os modelos de combustão interna representaram 71,72% da participação do mercado de spoiler ativo automotivo em 2024, enquanto os veículos elétricos a bateria aceleram a um CAGR de 8,96% até 2030.

- Por canal, os equipamentos de série OEM dominaram, com uma participação de 84,63% do mercado de spoiler ativo automotivo em 2024, mas as vendas no mercado de pós-venda crescem a um CAGR de 7,34% até 2030.

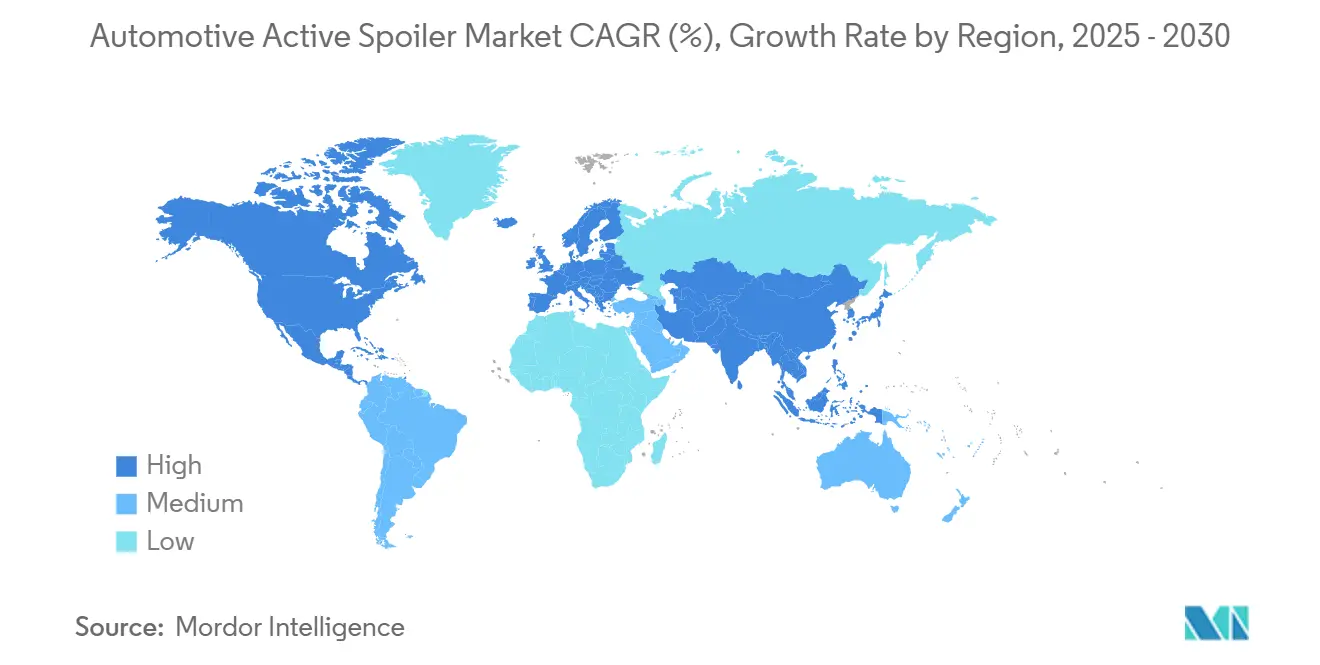

- Por geografia, a Ásia-Pacífico capturou 37,43% da participação do mercado de spoiler ativo automotivo e deve crescer 7,86% até 2030.

Tendências e Perspectivas do Mercado Global de Spoiler Ativo Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas Globais de CO₂ e Combustível | +1.8% | Global; UE e China lideram | Médio prazo (2 a 4 anos) |

| OEMs Adotando Aerodinâmica Ativa para Veículos Elétricos | +1.5% | América do Norte e UE; expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento no Uso de Compósitos Leves (FC, CFRTP) | +1.2% | Global; foco em segmento premium | Longo prazo (≥ 4 anos) |

| Crescimento de Carrocerias SUV/Performance (Segmento C+) | +0.9% | Global; Ásia-Pacífico e América do Norte lideram | Curto prazo (≤ 2 anos) |

| Atuadores Eletromecânicos de Baixo Custo (Nível 1) | +0.7% | Global; mercados desenvolvidos primeiro | Médio prazo (2 a 4 anos) |

| Controle Dinâmico de Spoiler via Atualizações OTA | +0.4% | América do Norte e UE; OEMs premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais Rigorosos de CO₂ e Economia de Combustível

As metas médias de CO₂ por frota na União Europeia (95 g/km a partir de 2024) e o esquema de duplo crédito da China obrigam os fabricantes de automóveis a aproveitar cada ganho aerodinâmico possível. As regras CAFE dos EUA que visam 49 mpg até 2026 exercem pressão semelhante [1]"Padrões CAFE para 2026,", Agência de Proteção Ambiental dos EUA, epa.gov. Os spoilers, antes cosméticos, agora oferecem benefícios quantificáveis em toda a frota, pois reduções marginais de arrasto se traduzem em melhorias significativas de economia de combustível ou de autonomia. A modelagem por dinâmica computacional de fluidos valida a eficácia dos spoilers, impulsionando gastos sustentados em P&D mais baratos do que reformulações do trem de força. Como resultado, o mercado de spoiler automotivo continua a aprofundar sua proposta de valor regulatório.

Rápida Migração dos OEMs para Pacotes de Aerodinâmica Ativa em Plataformas de Veículos Elétricos

A ansiedade com a autonomia dos veículos elétricos transformou os spoilers traseiros ativos em dispositivos de gestão de energia. A Tesla, por exemplo, credita suas unidades controladas por software por ajudar o Model S a atingir um coeficiente de arrasto de 0,208 [2]"Especificações do Model S,", Tesla Inc., tesla.com. O sistema Active Air Skirt da Hyundai, que se aciona acima de 80 km/h, sublinha a adoção no segmento convencional [3]"Lançamento da Tecnologia Active Air Skirt,", Hyundai Motor Company, hyundai.com. Esses movimentos posicionam a aerodinâmica ativa como um diferenciador central no mercado de spoiler automotivo.

Adoção Mais Ampla de Compósitos Leves (Fibra de Carbono, CFRTP)

Os OEMs premium agora especificam spoilers de fibra de carbono ou CFRTP que pesam menos do que o ABS e ainda atendem a requisitos estruturais rigorosos. A fibra HexTow da Hexcel e o CFRTP reciclável da Teijin demonstram o impulso da cadeia de suprimentos em direção a peças mais leves e resistentes [4]"Investimento em Fibra de Carbono Automotiva,", Hexcel Corporation, hexcel.com. A colocação automatizada de fibras e a moldagem por compressão reduzem as curvas de custo, criando uma difusão mais ampla além dos segmentos de luxo em todo o setor de spoiler automotivo.

Atualizações de Software OTA Habilitando Lógica Dinâmica de Spoiler

Os controladores centralizados de veículos agora enviam atualizações via OTA que refinam os algoritmos de acionamento do spoiler com base nos hábitos do motorista, nas condições climáticas ou no estado de carga. Essa camada de software transforma os spoilers em subsistemas inteligentes que aumentam a fidelidade à marca por meio de ganhos contínuos de desempenho, sustentando o crescimento orgânico no setor de spoiler automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo: Sistemas Motorizados e Revestimentos de FC | -1.1% | Global, com segmentos premium mais afetados | Curto prazo (≤ 2 anos) |

| Problemas de Confiabilidade em Climas Extremos | -0.8% | Regiões do norte e climas desérticos globalmente | Médio prazo (2 a 4 anos) |

| Riscos Tarifários nas Cadeias de Suprimentos de Compósitos | -0.6% | América do Norte e Europa, com dependências comerciais da China | Médio prazo (2 a 4 anos) |

| Baixo Conhecimento do Consumidor Além dos Segmentos Premium | -0.4% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário de Mecanismos Motorizados e Revestimentos de Fibra de Carbono

Motores sem escovas, braços de articulação, módulos de controle e revestimentos de fibra de carbono podem acrescentar entre USD 200 e USD 500 no custo de fabricação, um obstáculo para modelos convencionais sensíveis ao preço. Os painéis de fibra de carbono carregam prêmios de material em relação ao ABS, enquanto a integração de sensores e chicotes elétricos infla a lista de materiais. A concentração da cadeia de suprimentos em fibra de grau aeroespacial também amplifica a volatilidade dos custos, retardando uma penetração mais rápida no mercado de spoiler automotivo.

Preocupações com Confiabilidade em Climas Adversos (Poeira, Gelo)

Os spoilers ativos devem suportar variações de temperatura conforme a norma ISO 16750, penetração de poeira e acúmulo de gelo que podem travar os atuadores elétricos. Falhas em campo podem gerar reclamações de garantia que superam qualquer economia de combustível obtida, tornando os OEMs cautelosos em lançar unidades motorizadas em geografias mais frias ou propensas a areia. Melhorias contínuas em vedação, materiais e testes são fundamentais para mitigar essa restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Fibra de Carbono Impulsiona o Aliviamento de Peso Premium

O ABS manteve uma participação de 41,23% no mercado de spoiler ativo automotivo em 2024, graças ao baixo custo e à moldagem por injeção escalável. A fibra de carbono capturou o CAGR mais rápido de 8,34% até 2030, enquanto a demanda por compósitos mais leves que permitem geometrias complexas torna as soluções de carbono essenciais para veículos elétricos a bateria premium e carros esportivos. O CFRTP reciclável da Teijin demonstra a transição em direção a materiais circulares, um tema que apoia a expansão de longo prazo do mercado de spoiler automotivo.

O ABS permanece dominante para hatchbacks e sedans do mercado de massa, equilibrando resistência a impactos e acessibilidade. A fibra de vidro mantém espaço nos SUVs de médio porte, e a chapa metálica recua para nichos de veículos comerciais onde a durabilidade supera as penalidades de peso. O tamanho do mercado de spoiler automotivo, atribuído aos compósitos de base biológica emergentes, deve crescer à medida que as metas de sustentabilidade aumentam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo: Sistemas Motorizados Aceleram Apesar da Complexidade

Os spoilers ajustáveis, incluindo designs manuais de múltiplos ângulos, detiveram uma participação de 55,62% no mercado de spoiler ativo automotivo em 2024, pois custam menos e se encaixam facilmente nos canais de pós-venda. As versões motorizadas devem se expandir a um CAGR de 7,26% até 2030. Elas dependem de atuadores compactos e sensores em tempo real para maximizar a redução de arrasto durante a condução em rodovias e retrair para uso urbano. Esses recursos se alinham com a era do veículo definido por software e elevam o perfil das unidades motorizadas dentro do mercado de spoiler automotivo.

As complexidades de integração — fiação, firmware e protocolos de diagnóstico — ainda limitam a implantação em marcas de valor. No entanto, os módulos eletromecânicos de próxima geração da Magna e os controles padronizados de barramento LIN estão reduzindo o ônus de integração, posicionando os spoilers motorizados para uma adoção mais ampla pelos OEMs assim que os custos unitários se alinharem com a economia de volume.

Por Tipo de Veículo: Carros Esportivos Lideram a Inovação Apesar do Volume dos SUVs

Os veículos utilitários esportivos (SUVs) representaram uma participação de 40,18% no mercado de spoiler ativo automotivo em 2024, pois a aerodinâmica importa mais em grandes crossovers que enfrentam penalidades rigorosas de economia de combustível. Os carros esportivos, registrando o maior CAGR de 7,88% até 2030, permanecem incubadores de inovação: os OEMs estreiam asas ativas em modelos halo e depois transferem as lições para segmentos de volume. À medida que os trens de força elétricos ricos em torque exigem força de pressão estável em alta velocidade, a P&D de carros esportivos está moldando as normas futuras de spoiler dentro do setor de spoiler automotivo.

Os hatchbacks e MPVs continuam a usar spoilers fixos em mercados emergentes para benefícios moderados de economia de combustível e apelo estético. Eles também fertilizam o próspero mercado de pós-venda, que vende upgrades de custo-benefício que espelham os designs de equipamento original, mas evitam eletrônicos complexos.

Por Propulsão: A Adoção de Veículos Elétricos a Bateria Transforma as Prioridades Aerodinâmicas

Os veículos de combustão interna detêm uma participação de 71,72% no mercado de spoiler ativo automotivo em 2024. Ainda assim, os modelos elétricos a bateria mostram o CAGR mais forte de 8,96% até 2030, pois cada redução de arrasto se converte diretamente em extensão de autonomia. A asa traseira sensível à velocidade da Tesla mostra como software e hardware extraem cada quilômetro de um quilowatt-hora. À medida que o mercado de spoiler automotivo evolui, os híbridos explorarão tanto os ângulos de eficiência quanto de desempenho, mas os ganhos mais disruptivos residem nos veículos puramente elétricos que monetizam os ganhos aerodinâmicos de forma mais visível.

Por Canal de Distribuição: O Mercado de Pós-Venda Ganha Impulso Além da Dominância dos OEMs

As instalações pelos OEMs detiveram uma participação de 84,63% no mercado de spoiler ativo automotivo em 2024, pois a calibração complexa para unidades ativas favorece a instalação em fábrica. Mesmo assim, o CAGR de 7,34% do mercado de pós-venda reflete a crescente cultura do faça-você-mesmo e a penetração do comércio eletrônico até 2030. A RealTruck e outros varejistas baseados na web agora agrupam simulações de fluxo de ar e vídeos instrucionais que desmistificam a seleção de spoilers. Materiais em conformidade com as normas ISO e kits de fácil instalação protegem a qualidade, nutrindo a confiança do consumidor e diversificando os fluxos de receita em todo o mercado de spoiler automotivo.

Análise Geográfica

A Ásia-Pacífico detém uma participação de 37,43% no mercado de spoiler ativo automotivo em 2024 e registrará o CAGR mais rápido de 7,86% até 2030. Os fornecedores japoneses se destacam na miniaturização de atuadores, enquanto os grupos sul-coreanos exploram linhas avançadas de fibra de carbono, ancorando uma cadeia de suprimentos regional integrada. Os incentivos governamentais e as redes de recarga em rápida expansão amplificam a adoção de spoilers, particularmente nos programas de veículos elétricos de longa autonomia.

Devido às robustas estruturas da EPA e da UE que exigem metas rigorosas de eficiência de combustível, a América do Norte e a Europa permanecem tecnologicamente influentes. As marcas premium nessas regiões encomendam soluções de fibra de carbono e motorizadas com margens mais altas, alimentando a inovação para o mercado global de spoiler automotivo. Os laboratórios de validação em clima frio no Canadá e no norte da Escandinávia também moldam os padrões de confiabilidade para sistemas ativos.

América do Sul, Oriente Médio e África formam um tri-cluster emergente. A base industrial do Brasil e as políticas de conteúdo local incentivam a fabricação doméstica de ferramentas para spoilers, enquanto os climas desérticos da Arábia Saudita ao Marrocos criam demanda por atuadores com vedação contra poeira. Essas regiões ainda ficam atrás na adoção per capita de veículos elétricos. No entanto, o cenário de pós-venda está se expandindo graças ao varejo online, o que abre caminho para a penetração gradual de spoilers em coortes de veículos mais amplas.

Cenário Competitivo

O mercado de spoiler ativo automotivo apresenta fragmentação de nível médio, permitindo que fornecedores de nível 1, especialistas em materiais e novos entrantes de software coexistam. A Plastic Omnium reestruturou sua unidade de Exteriores & Iluminação para aprimorar seu foco em módulos integrados de aero-iluminação.

A Hexcel, a SGL Carbon e a Teijin dominam as fibras de grau aeroespacial e estão expandindo a capacidade para tamanhos de filamentos de grau automotivo para tornar o carbono mais acessível. Novos entrantes com expertise em software OTA competem com base na lógica de acionamento algorítmico, em vez de hardware. No entanto, os regimes de teste ISO 16750 e os protocolos de auditoria dos OEMs elevam as barreiras que favorecem os participantes estabelecidos com sistemas de qualidade comprovados. Fusões e aquisições e alianças de codesenvolvimento são prováveis à medida que os fornecedores buscam integração vertical, desde a formulação de resina até a montagem final do atuador, intensificando a concorrência no setor de spoiler automotivo.

Líderes do Setor de Spoiler Ativo Automotivo

Magna International Inc.

Aisin Seiki Co., Ltd.

Polytec Holdings AG

OPMOBILITY SE

SMP Deutschland GmbH (Samvardhana Motherson)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MG Motors apresentou o MG7, um sedan premium, na Turquia. Este modelo possui recursos avançados como câmera de 360 graus, sistema de som BOSE de 9 alto-falantes, teto panorâmico de vidro com retração elétrica e spoiler ativo.

- Novembro de 2024: A Hyundai introduziu um spoiler traseiro e uma nova opção de cor em seu sedan Verna atualizado. O novo spoiler traseiro para todas as variantes do Verna será incluído no pacote.

- Fevereiro de 2024: O Hyundai Motor Group lançou sua tecnologia Active Air Skirt em diversas plataformas de veículos elétricos, apoiada por uma iniciativa de desenvolvimento de USD 50 milhões. Este sistema é ativado automaticamente em velocidades superiores a 80 km/h, aumentando a eficiência aerodinâmica. Além disso, integra-se ao spoiler traseiro para uma gestão holística do fluxo de ar.

Escopo do Relatório Global do Mercado de Spoiler Ativo Automotivo

| ABS (Acrilonitrila Butadieno Estireno) |

| Fibra de Carbono |

| Fibra de Vidro |

| Chapa Metálica |

| Outros |

| Ajustável |

| Motorizado |

| Hatchback |

| Veículos Utilitários Esportivos (SUVs) |

| Veículos Multiuso (MPVs) |

| Carros Esportivos |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | ABS (Acrilonitrila Butadieno Estireno) | |

| Fibra de Carbono | ||

| Fibra de Vidro | ||

| Chapa Metálica | ||

| Outros | ||

| Por Tipo | Ajustável | |

| Motorizado | ||

| Por Tipo de Veículo | Hatchback | |

| Veículos Utilitários Esportivos (SUVs) | ||

| Veículos Multiuso (MPVs) | ||

| Carros Esportivos | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (VEB) | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado global de spoiler automotivo até 2030?

Projeta-se que alcance USD 6,34 bilhões até 2030, expandindo-se a um CAGR de 6,52%.

Qual material de spoiler está crescendo mais rapidamente?

A fibra de carbono está se expandindo a um CAGR de 8,34% porque os OEMs premium valorizam seu baixo peso e desempenho estrutural.

Por que os fabricantes de veículos elétricos estão adotando spoilers ativos?

As unidades motorizadas reduzem o arrasto em velocidades de rodovia, adicionando autonomia de condução mensurável sem grandes alterações na bateria.

Qual região lidera a demanda por spoilers?

A Ásia-Pacífico detém 37,43% da receita de 2024 e registrará o CAGR mais rápido de 7,86%.

Qual é o principal desafio que limita o lançamento de spoilers motorizados?

Os altos custos dos componentes e os problemas de confiabilidade em climas com poeira ou gelo retardam a adoção no mercado de massa.

Página atualizada pela última vez em: