Tamanho e Participação do Mercado de HVAC Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

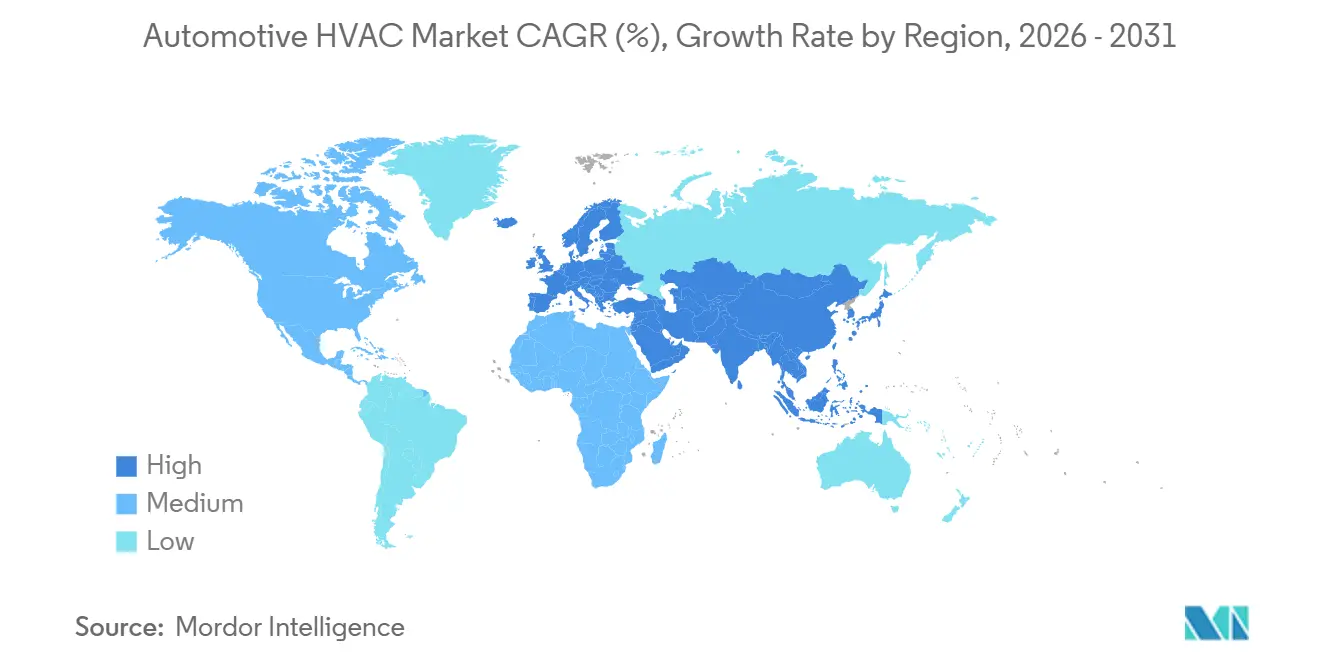

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

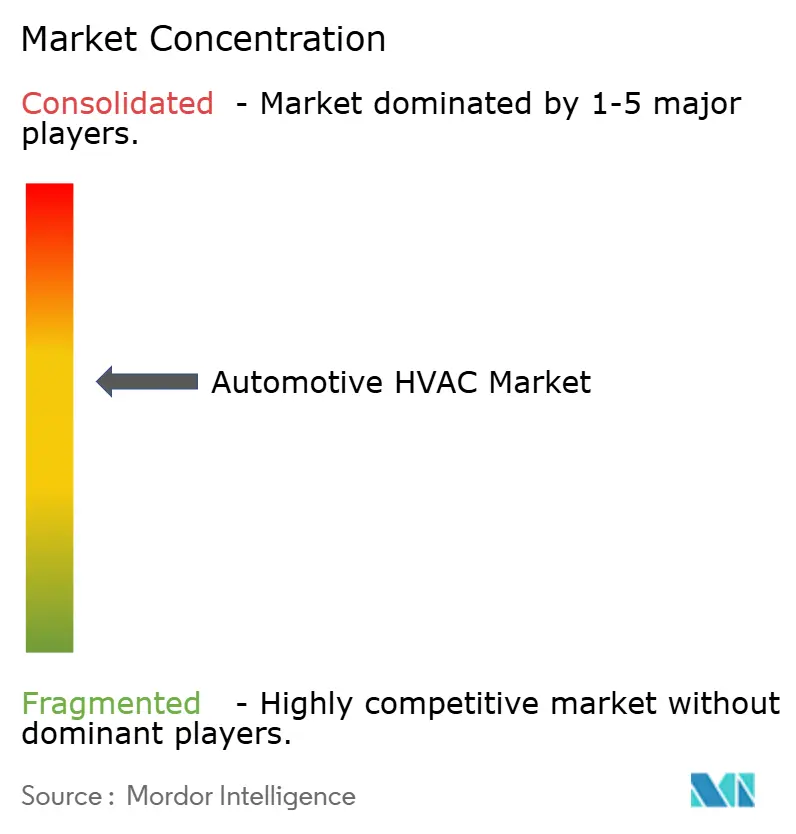

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC Automotivo por Mordor Intelligence

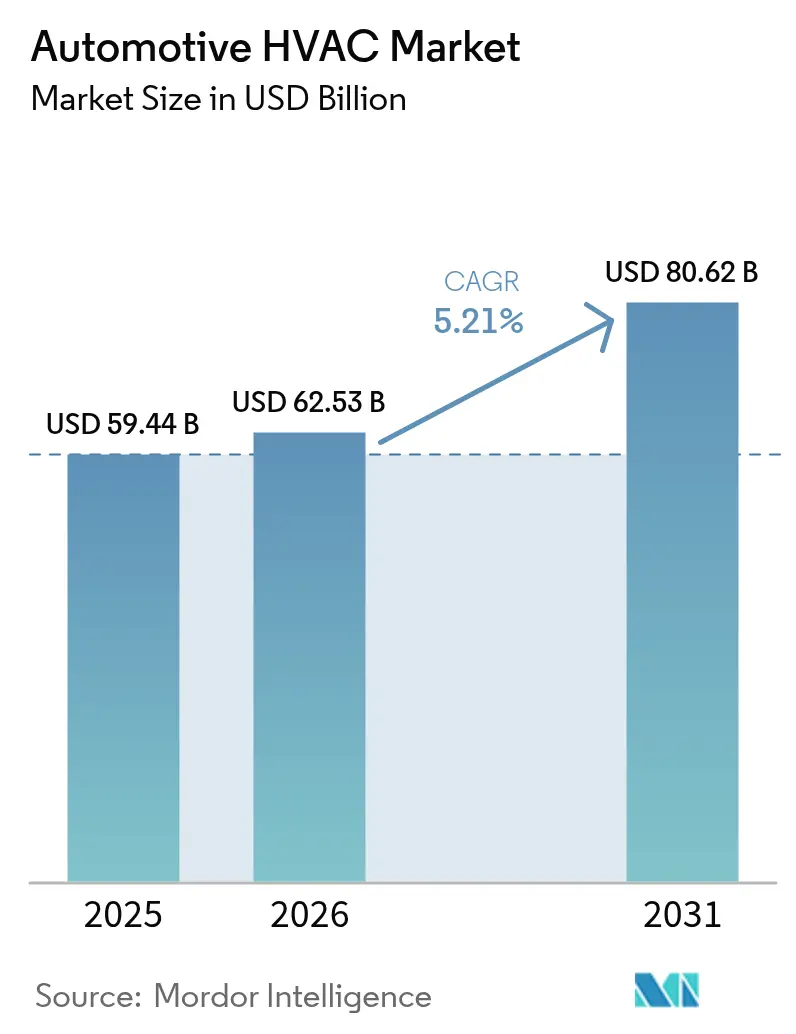

O tamanho do mercado de HVAC automotivo foi avaliado em USD 59,44 bilhões em 2025 e estima-se que cresça de USD 62,53 bilhões em 2026 para atingir USD 80,62 bilhões até 2031, a um CAGR de 5,21% durante o período de previsão (2026-2031). Essa expansão constante reflete a transição do setor em direção a trens de força eletrificados, regulamentações de conforto mais rígidas e expectativas crescentes dos consumidores. A Ásia-Pacífico permanece o principal polo de fabricação, e suas regras de emissões cada vez mais rigorosas impulsionam atualizações contínuas da tecnologia de gestão térmica. Enquanto isso, os sistemas de controle climático automático entram nas linhas de veículos de mercado de massa, comprimindo o prêmio de preço que antes os confinava aos modelos de luxo. Os fornecedores de componentes se diferenciam por meio de controle eletrônico, filtragem avançada e compatibilidade com refrigerantes de baixo Potencial de Aquecimento Global, reposicionando o HVAC de um módulo auxiliar de conforto para um habilitador crítico da eletrificação de veículos.

Principais Conclusões do Relatório

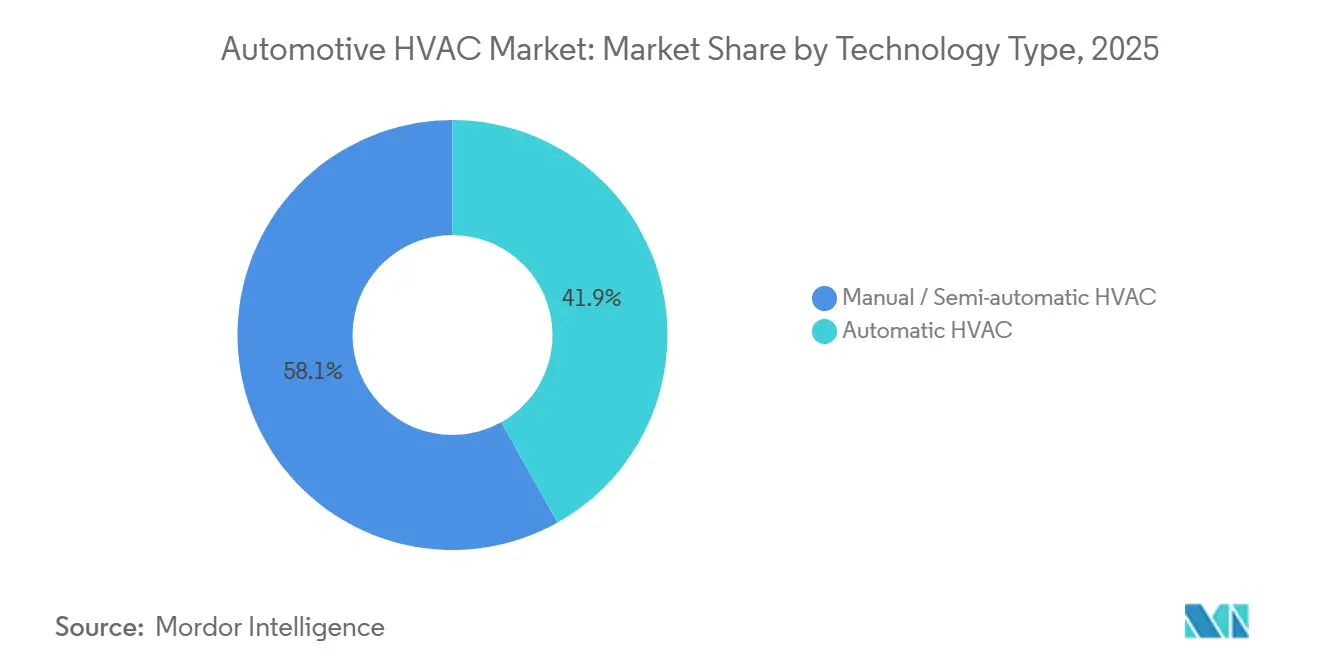

- Por tipo de tecnologia, os sistemas manuais e semiautomáticos lideraram com 58,12% da participação do mercado de HVAC automotivo em 2025, enquanto os sistemas automáticos registraram o maior CAGR de 9,25% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 79,62% da participação do mercado de HVAC automotivo em 2025, enquanto os ônibus e autocares devem crescer a um CAGR de 6,55% até 2031.

- Por componente, os compressores detinham 32,10% da participação do mercado de HVAC automotivo em 2025; os conjuntos eletrônicos e de sensores estão avançando a um CAGR de 6,78% até 2031.

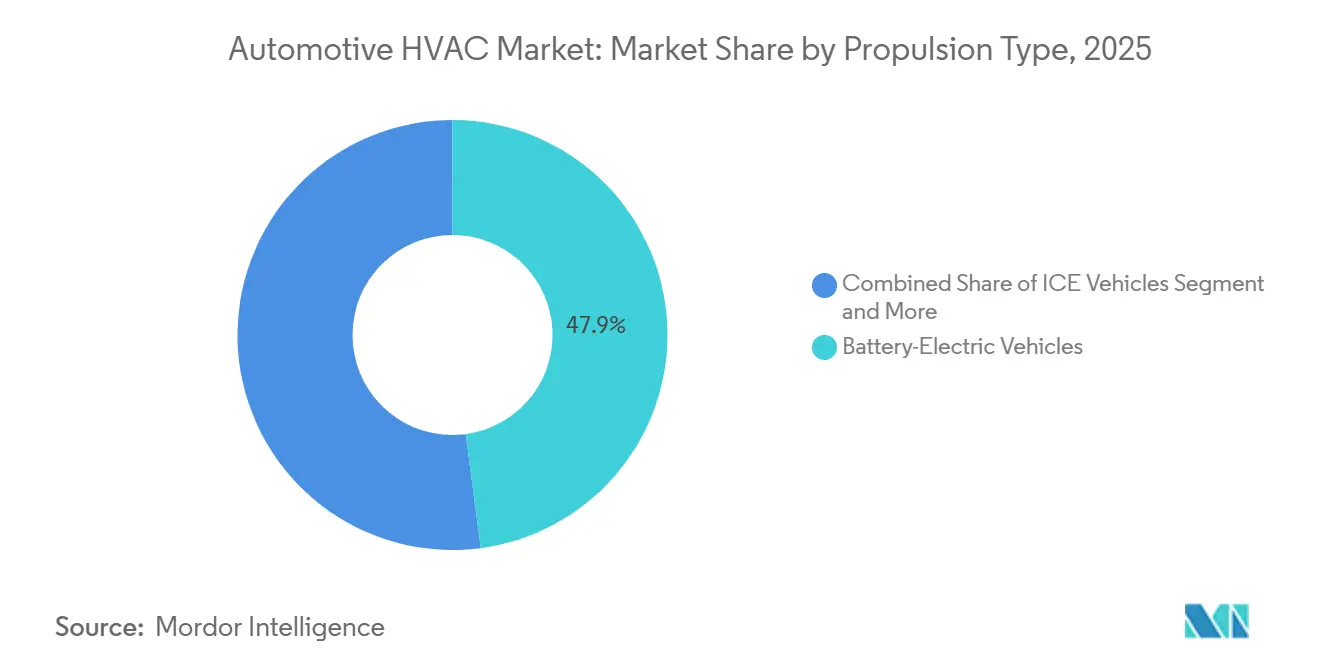

- Por tipo de propulsão, os veículos elétricos a bateria comandavam 47,90% da participação do mercado de HVAC automotivo em 2025 e estão se expandindo a um CAGR de 9,65% até 2031.

- Por canal de vendas, as instalações de fábrica OEM responderam por 82,05% da participação do mercado de HVAC automotivo em 2025, enquanto o mercado de reposição está progredindo a um CAGR de 6,05% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 48,55% da participação do mercado de HVAC automotivo em 2025; a região continua a registrar um CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de HVAC Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eficiência de HVAC para Bombas de Calor em Veículos Elétricos | +1.5% | China, União Europeia, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Controle Climático Automático | +1.2% | Global, adoção premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Foco na Qualidade do Ar na Cabine | +0.9% | Global, regulamentação liderada pela União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança e Conforto | +0.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Demanda por Retrofit em Frotas de Transporte por Aplicativo | +0.6% | Centros urbanos globalmente, concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Controle Climático Zonal Preditivo com Inteligência Artificial | +0.4% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Eficiência de HVAC para Sistemas de Bomba de Calor em Veículos Elétricos

A adoção de veículos elétricos a bateria transforma o HVAC em um subsistema crítico para a autonomia. Bombas de calor que atingem um coeficiente de desempenho acima de 3,0 a –10 °C podem economizar até 11 kWh durante uma viagem de 300 km no inverno, mitigando a penalidade de autonomia de 40% observada com aquecedores resistivos. Os fabricantes de automóveis integram circuitos de refrigerante entre a bateria, a eletrônica de potência e a cabine para aproveitar o calor residual, levando os fornecedores a entregar válvulas multiportas e compressores acionados por inversor ajustados para injeção de vapor a baixa temperatura. Os incentivos regulatórios que recompensam a eficiência dos veículos, como os créditos do Ministério da Indústria e Tecnologia da Informação da China, incentivam os fabricantes de equipamentos originais a especificar HVAC premium mesmo para veículos elétricos de segmento de entrada.

Demanda por Conforto com Controle Climático Automático

A preferência do consumidor por sistemas automáticos se intensifica à medida que os veículos migram para arquiteturas conectadas que permitem pré-condicionamento remoto, comandos de voz e aprendizado de perfil do usuário. A manutenção precisa da temperatura reduz a fadiga e a distração do motorista, alinhando-se com as prioridades de segurança à medida que os SUVs com volumes de cabine maiores proliferam. Os fabricantes de equipamentos originais agrupam o HVAC automático com pacotes de infoentretenimento para elevar os preços médios de transação, e a queda nos custos dos sensores incentiva a implantação em modelos compactos. A adoção acelera em economias emergentes onde o aumento da renda eleva as expectativas de conforto. Em veículos elétricos a bateria, o controle automático também orquestra estratégias de aquecimento da cabine com eficiência energética que preservam o estado de carga da bateria durante os deslocamentos urbanos.

Foco Pós-Pandemia na Qualidade do Ar e Filtragem na Cabine

Os legisladores agora tratam a filtragem na cabine como um requisito de saúde ocupacional, e não como um recurso de conforto opcional. As normas em toda a União Europeia e em partes da América do Norte exigem eficiências de remoção para concentrações de MP 2,5 e COV abaixo de 0,3 mg m-³. Os fornecedores respondem com filtros de dupla camada incorporados com meios de carvão ativado e módulos de esterilização por UV-C compatíveis com os caminhos de fluxo do refrigerante R1234yf [1]"Soluções de Qualidade do Ar na Cabine de Dupla Camada," Valeo, valeo.com. Os fabricantes de automóveis comercializam essas atualizações como soluções de bem-estar, fortalecendo a diferenciação da marca e possibilitando modelos de assinatura para reposição de filtros.

Regulamentações de Segurança e Conforto em Mercados Emergentes

Os governos utilizam mandatos de HVAC para combater o estresse térmico dos motoristas, a perda de produtividade e as taxas de acidentes. A Índia exigirá cabines com ar-condicionado em todos os caminhões de médio e grande porte a partir de outubro de 2025, abrindo uma oportunidade de retrofit para a frota legada. Iniciativas comparáveis surgem em todo o Sudeste Asiático à medida que os reguladores conciliam a adaptação climática com a resiliência da cadeia de suprimentos. A conformidade depende de sistemas que atendam aos critérios de desempenho da IS14618:2022, direcionando as aquisições para fornecedores certificados e estimulando a demanda por kits de retrofit que se adequem a envelopes de potência de motor restritos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo e Complexidade Mais Elevados para HVAC | –0.7% | Mercados sensíveis a preços na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Carga de HVAC Reduzindo a Autonomia de Veículos Elétricos | –0.6% | Mercados focados em veículos elétricos globalmente | Longo prazo (≥ 4 anos) |

| Transição Onerosa para Refrigerantes de Baixo Potencial de Aquecimento Global | –0.5% | Global, pressão de conformidade na União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos para Novos Refrigerantes | –0.4% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário e Complexidade Mais Elevados para HVAC Automático

Válvulas de expansão eletrônicas, atuadores de motor de passo e conjuntos de múltiplos sensores elevam o custo da lista de materiais em até 50% em relação aos sistemas manuais, limitando a penetração em hatchbacks de segmento de entrada. As redes de serviço requerem ferramentas de diagnóstico por scanner e retreinamento de técnicos, inflacionando ainda mais as despesas do ciclo de vida. As escassezes de semicondutores introduzem volatilidade nas aquisições, levando os fabricantes de equipamentos originais no Brasil e na Indonésia a atrasar a padronização do controle climático automático, apesar do interesse dos consumidores.

Carga de HVAC Reduzindo as Metas de Autonomia de Veículos Elétricos

Mercados de clima extremo, como Canadá e Noruega, relatam atrito significativo de autonomia quando o aquecimento resistivo da cabine é acionado. Os compradores de frotas podem adiar a aquisição de veículos elétricos a bateria até que o fornecimento de bombas de calor se estabilize, moderando o crescimento nas regiões de clima frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Sistemas Automáticos Impulsionam a Adoção Premium

Os sistemas automáticos capturam participação incremental à medida que os preços dos sensores caem e os fabricantes de equipamentos originais exploram plataformas de telemática para oferecer assinaturas de conforto. Em 2025, as soluções manuais e semiautomáticas ainda dominavam com 58,12% da participação do mercado de HVAC automotivo em 2025. No entanto, as configurações automáticas se expandirão a um CAGR de 9,25% até 2031, adicionando quase USD 16,8 bilhões em valor incremental. Os perfis de aprendizado baseados em inteligência artificial elevam a experiência do usuário, enquanto a integração com o pré-condicionamento da bateria beneficia os veículos elétricos a bateria.

A padronização do controle automático de zona única em carros do segmento C comprime a diferença de custo em relação aos mostradores rotativos manuais. Em modelos premium, as configurações de duas e três zonas sustentam a precificação de complementos. Os fornecedores que dominaram o desenvolvimento de algoritmos internos agora vendem consultoria de software de forma cruzada, enquanto as empresas mecânicas tradicionais fazem parceria com especialistas em microcontroladores para se manterem competitivas.

Por Tipo de Veículo: Segmentos Comerciais Aceleram a Adoção

Os automóveis de passeio respondem por 79,62% da participação do mercado de HVAC automotivo em 2025, mas os ônibus e autocares superarão esse ritmo a um CAGR de 6,55% até 2031, à medida que os governos legislam mandatos de conforto para passageiros. Os serviços de minibus de transporte por aplicativo favorecem unidades montadas no teto com filtragem HEPA integrada para conquistar contratos municipais.

Os veículos comerciais leves que atendem à logística de última milha adotam ar-condicionado elétrico auxiliar para permitir entregas de encomendas com o motor desligado, reduzindo as penalidades de marcha lenta em zonas de baixa emissão. Os caminhões médios e pesados na Índia, Indonésia e México estão migrando para o ar-condicionado instalado de fábrica para cumprir as novas regras de segurança, ampliando o volume para projetos de compressores robustos que toleram ciclos de trabalho empoeirados.

Por Componente: A Eletrônica Habilita a Gestão Térmica Inteligente

Os compressores mantiveram 32,10% da participação do mercado de HVAC automotivo em 2025, à medida que os projetos de espiral de velocidade variável se tornaram mainstream. No entanto, os conjuntos eletrônicos e de sensores subirão a um CAGR de 6,78%, refletindo a demanda por sensoriamento da qualidade do ar na cabine, detecção de umidade e mapeamento de ocupação zonal.

As válvulas de expansão eletrônicas aumentam a eficiência ao modular o fluxo de refrigerante em resposta ao feedback de pressão de alta resolução. As unidades de controle integradas consolidam a lógica de HVAC no controlador de domínio do veículo, reduzindo o comprimento do chicote de fiação e aumentando os requisitos de cibersegurança. Os fornecedores com capacidades de atualização de software via rede geram receita recorrente vendendo atualizações de otimização de energia, alterando o modelo de vendas tradicional de uma vez por veículo.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Lideram a Inovação

Os veículos elétricos a bateria já detinham 47,90% da participação do mercado de HVAC automotivo em 2025 devido à sua dependência intrínseca de controle térmico sofisticado. Eles crescerão mais rapidamente, a um CAGR de 9,65% até 2031. As arquiteturas de sistema acoplam o condicionamento da cabine com o gerenciamento térmico da bateria para prolongar a longevidade das células e o desempenho de carregamento.

Os híbridos e híbridos plug-in usam sistemas de calor de fonte dupla que priorizam compressores elétricos, mas revertem para o refrigerante do motor sob alta carga. Os veículos a combustão interna permanecem relevantes em regiões com infraestrutura de carregamento limitada, mas sua participação diminui à medida que os ventos regulatórios favorecem o transporte de emissão zero. Os fornecedores com patentes de bomba de calor em estágio inicial capturam ganhos de design desproporcionais em plataformas globais de veículos elétricos.

Por Canal de Vendas: O Crescimento do Mercado de Reposição Reflete a Complexidade do Serviço

As instalações de fábrica OEM capturaram 82,05% da participação do mercado de HVAC automotivo em 2025, espelhando a necessidade de calibração precisa e integração de sistemas na linha de montagem. Ainda assim, o mercado de reposição deve registrar um CAGR de 6,05%, impulsionado por retrofits de transporte por aplicativo, conversões de refrigerantes de baixo Potencial de Aquecimento Global e instalações obrigatórias de ar-condicionado em frotas de caminhões envelhecidas.

A distribuição se consolida em torno de redes que podem financiar máquinas de serviço de R1234yf e portais de diagnóstico remoto. Os fabricantes de componentes agrupam associações de treinamento com kits de compressores, criando receita recorrente enquanto protegem a instalação correta. As oficinas independentes fazem parceria com varejistas de peças que oferecem manuais de reparo baseados em nuvem e ferramentas de rastreamento de refrigerantes, elevando o profissionalismo em todo o ecossistema de serviços.

Análise Geográfica

A Ásia-Pacífico comandou 48,55% da participação do mercado de HVAC automotivo em 2025 e está preparada para manter a liderança com um CAGR de 5,55% até 2031. A cota de vendas de veículos de nova energia da China para 2025 obriga os fabricantes de equipamentos originais locais a adotar módulos integrados de bomba de calor que operam eficientemente em invernos do norte a -20 °C. O mandato abrangente de ar-condicionado da Índia para caminhões pesados alimenta pedidos em massa de compressores robustos construídos para tolerar alta vibração. O Japão e a Coreia do Sul exportam válvulas de expansão eletrônicas de alta precisão, reforçando a completude da cadeia de valor da região.

A América do Norte reflete um mercado maduro, mas tecnologicamente progressivo. As picapes e os SUVs requerem condensadores de alta capacidade para atender a grandes volumes de cabine, e os climas frios no Canadá e no norte dos Estados Unidos validam o desempenho das bombas de calor para clima frio. O investimento de USD 143,5 milhões da Mitsubishi Electric para modernizar sua planta no Kentucky para linhas de compressores de velocidade variável sublinha o foco estratégico da região no HVAC de origem doméstica para aplicações de veículos elétricos.

A Europa aplica o cronograma mais agressivo de refrigerantes de baixo Potencial de Aquecimento Global, acelerando a adoção do R1234yf e empurrando os fornecedores em direção a protótipos de refrigerante natural R744 para conformidade pós-2030. Os programas de eletrificação de ônibus urbanos na Alemanha e na França estipulam sistemas de bomba de calor com eficiência energética para atender aos requisitos de licitação. A ISO 13043:2011 estabelece benchmarks de desempenho que se propagam pelos sistemas de gestão da qualidade dos fornecedores, garantindo a integridade do sistema em todo o continente.

Cenário Competitivo

Os principais players como Denso, Valeo, Hanon Systems e MAHLE dominam o mercado de HVAC automotivo, capitalizando os relacionamentos estabelecidos com fabricantes de equipamentos originais e suas próprias linhas de compressores verticalmente integradas para garantir uma participação de mercado significativa. A diferenciação gira em torno de software em nível de sistema, eficiência de bomba de calor em temperaturas extremas e eficácia de filtragem. A aquisição da Hanon Systems pela Hankook & Company fortalece sua competência em gestão térmica integrada e garante acesso a programas europeus de veículos elétricos [3]"Aquisição da Hanon Systems," Hankook & Company Group, hankook.com.

As patentes se concentram em torno de módulos térmicos multifuncionais e diagnósticos preditivos. A Sanhua Automotive escala rapidamente na China, agrupando bomba de calor, válvula de expansão e controle eletrônico para abastecer os campeões domésticos de veículos de nova energia. Os fornecedores europeus investem em certificação de cibersegurança para proteger os controladores de HVAC conectados, enquanto os players norte-americanos codesenvolvem algoritmos de otimização de energia via rede com integradores de sistemas de infoentretenimento.

A concorrência de preços diminui à medida que os fabricantes de equipamentos originais priorizam ganhos de eficiência que desbloqueiam maior autonomia real de veículos elétricos. A transição para refrigerantes de baixo Potencial de Aquecimento Global, exigindo trocadores de calor redesenhados, aumenta os custos de troca e, portanto, entrincheira as plataformas incumbentes. Os fornecedores de primeiro nível com presença global de serviços auxiliam os fabricantes de automóveis no treinamento de técnicos e na reciclagem de refrigerantes, aprofundando ainda mais a fidelização dos clientes.

Líderes do Setor de HVAC Automotivo

Denso Corporation

Valeo Group

Hanon Systems Co., Ltd.

MAHLE GmbH

Sanden Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Valeo garantiu um contrato para fornecer seu sistema HVAC de Dupla Camada a um grande fabricante de automóveis chinês, com o objetivo de melhorar o conforto na cabine e reduzir as emissões.

- Julho de 2025: A DRiV, uma divisão da Tenneco, introduziu os componentes de HVAC Wagner — incluindo radiadores, condensadores e motores de ventilador — nos canais de mercado de reposição dos Estados Unidos e do Canadá.

- Dezembro de 2024: A Mitsubishi Electric anunciou um investimento de USD 143,5 milhões para modernizar sua planta nos Estados Unidos para compressores de velocidade variável, com produção prevista para 2027.

Escopo do Relatório Global do Mercado de HVAC Automotivo

O aquecimento, ventilação e ar-condicionado (HVAC) é a tecnologia utilizada para manter o clima interno do veículo. Ele ajuda a manter a temperatura interior (quente/fria) e, assim, proporciona conforto aos passageiros a bordo.

O Mercado de HVAC Automotivo é segmentado por Tipo de Tecnologia (Manual/Semiautomático e Automático), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HVAC Manual / Semiautomático |

| HVAC Automático |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Autocares |

| Compressor |

| Condensador |

| Evaporador |

| Válvula de Expansão / Tubo de Orifício |

| Secador-Receptor e Acumulador |

| Conjunto Eletrônico e de Sensores |

| Veículos a Combustão Interna |

| Veículos Híbridos e Híbridos Plug-In |

| Veículos Elétricos a Bateria |

| Instalação de Fábrica OEM |

| Retrofit e Serviço no Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | HVAC Manual / Semiautomático | |

| HVAC Automático | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Autocares | ||

| Por Componente | Compressor | |

| Condensador | ||

| Evaporador | ||

| Válvula de Expansão / Tubo de Orifício | ||

| Secador-Receptor e Acumulador | ||

| Conjunto Eletrônico e de Sensores | ||

| Por Tipo de Propulsão | Veículos a Combustão Interna | |

| Veículos Híbridos e Híbridos Plug-In | ||

| Veículos Elétricos a Bateria | ||

| Por Canal de Vendas | Instalação de Fábrica OEM | |

| Retrofit e Serviço no Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de HVAC automotivo até 2031?

Espera-se que o mercado atinja USD 80,62 bilhões até 2031, crescendo a um CAGR de 5,21% a partir de 2026.

Qual tipo de propulsão de veículo impulsiona o crescimento mais rápido de HVAC?

Os veículos elétricos a bateria lideram com um CAGR de 9,65%, refletindo sua necessidade de sistemas de bomba de calor com eficiência energética.

Por que os sistemas de HVAC automáticos estão ganhando popularidade nas economias emergentes?

A queda nos preços dos sensores e as tendências de premiumização dos consumidores tornam o controle climático automático mais acessível, enquanto as regulamentações favorecem cada vez mais o conforto e a segurança.

Qual região domina o mercado de HVAC automotivo?

A Ásia-Pacífico detém 48,55% da receita global e mantém a liderança por meio da produção de veículos em larga escala e políticas de emissões rigorosas.

Página atualizada pela última vez em: