Tamanho e Participação do Mercado de Sistema de Suspensão Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

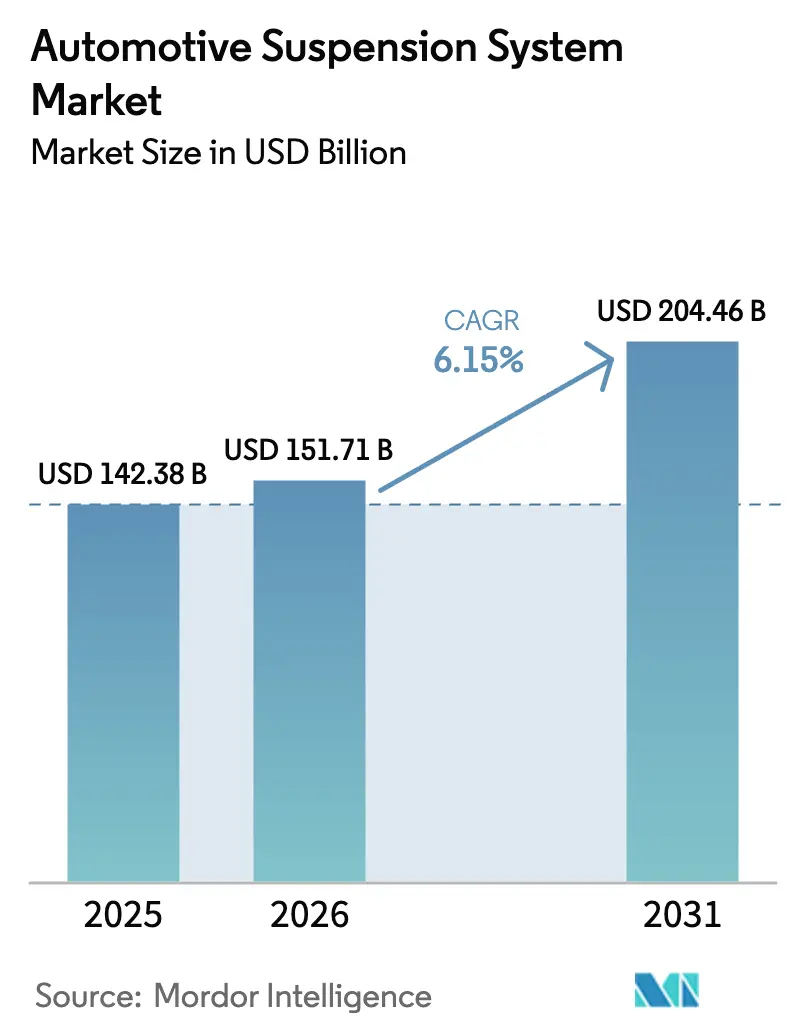

| Tamanho do Mercado (2026) | 151.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 204.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

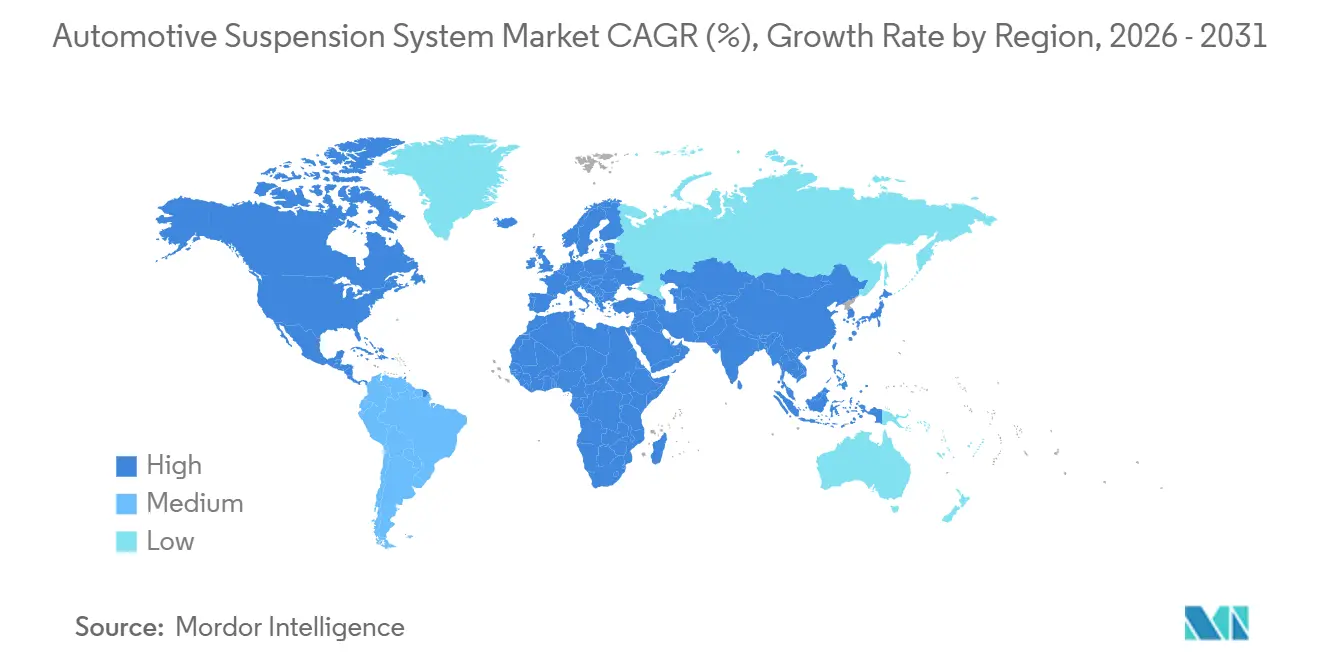

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Suspensão Automotiva pela Mordor Intelligence

O tamanho do mercado de sistema de suspensão automotiva deve crescer de USD 142,38 bilhões em 2025 para USD 151,71 bilhões em 2026 e está previsto para atingir USD 204,46 bilhões até 2031, avançando a um CAGR de 6,15% durante o período de previsão (2026-2031), à medida que a eletrificação e as arquiteturas de veículos definidos por software reformulam as prioridades de design do chassi. A demanda está migrando do conforto de condução isolado para o amortecimento coordenado digitalmente, que alimenta dados para sistemas avançados de assistência ao condutor, satisfazendo as janelas de resposta de manutenção de faixa da UN R171 e melhorando a eficiência energética em veículos elétricos a bateria. A integração OEM de unidades de controle de suspensão com controladores de domínio centralizados está impulsionando um aumento na demanda por sensores e ECUs. Ao mesmo tempo, os desbloqueios via atualização remota baseados em assinatura estão transformando o amortecimento adaptativo em fluxos de receita recorrentes. A região Ásia-Pacífico emergiu como a principal contribuinte para a receita. No entanto, o Oriente Médio e a África estão experimentando o crescimento mais rápido, impulsionados pelo significativo investimento da Arábia Saudita na Lucid. O mix de componentes do setor está cada vez mais favorecendo o hardware eletrônico. Além disso, há uma mudança notável das tradicionais colunas MacPherson para geometrias de múltiplos braços, facilitando o controle independente das rodas em veículos elétricos (VEs) com motor duplo.

Principais Conclusões do Relatório

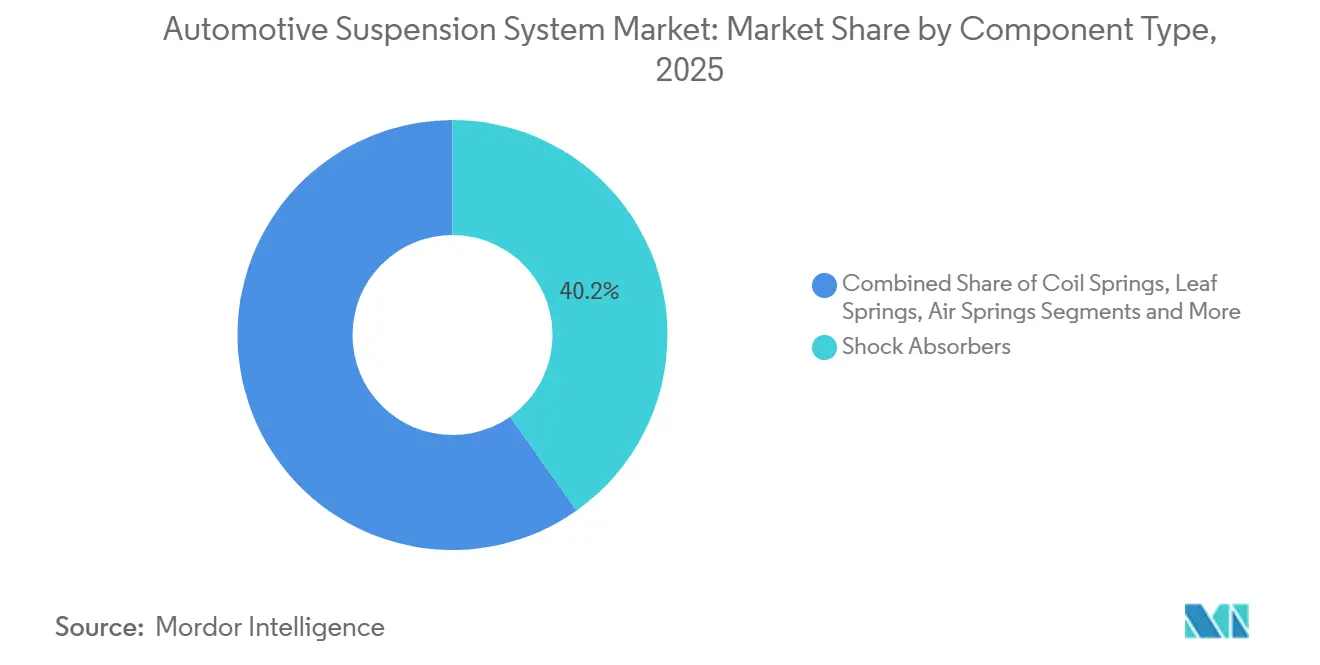

- Por tipo de componente, os amortecedores detinham 40,21% da participação do mercado de sistema de suspensão automotiva em 2025, enquanto as unidades de controle eletrônico e os sensores estão projetados para expandir a um CAGR de 9,22% até 2031.

- Por tipo de sistema de suspensão, os sistemas passivos responderam por 64,32% da participação do mercado de sistemas de suspensão automotiva em 2025; os sistemas semiativos estão previstos para crescer a um CAGR de 8,74% até 2031.

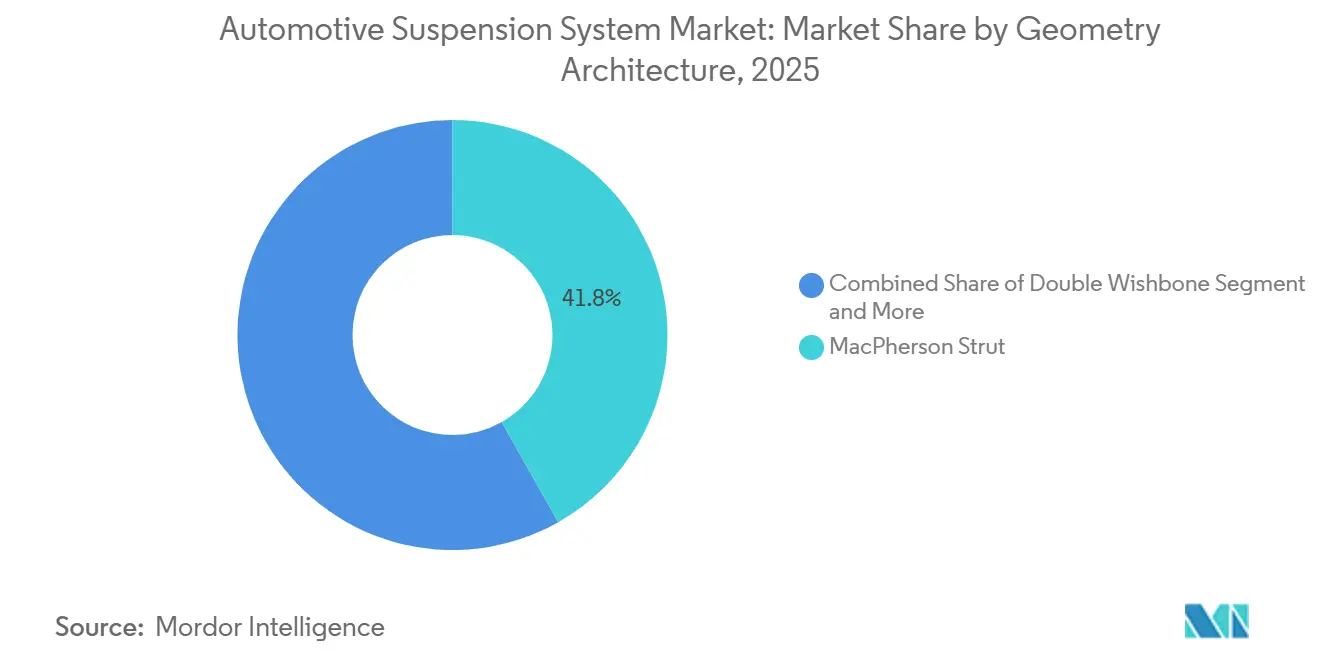

- Por geometria, as configurações de coluna MacPherson dominaram o mercado de sistemas de suspensão automotiva, respondendo por uma participação de 41,82% em 2025; as arquiteturas de múltiplos braços estão projetadas para crescer a um CAGR de 8,08% ao longo do período de previsão.

- Por tipo de veículo, os automóveis de passeio responderam por 58,92% da participação do mercado de sistema de suspensão automotiva em 2025. Adicionalmente, os veículos de passeio elétricos devem avançar a um CAGR de 10,71% durante 2026–2031.

- Por canal de vendas, as remessas OEM responderam por 73,44% da participação do mercado de sistema de suspensão automotiva em 2025, e o segmento de pós-venda deve crescer a um CAGR de 7,64% até 2031.

- Por propulsão, os veículos com motor de combustão interna compreenderam 85,23% da participação do mercado de sistema de suspensão automotiva em 2025, enquanto os veículos elétricos e híbridos estão projetados para registrar um CAGR de 14,89% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com 48,96% da participação do mercado de sistema de suspensão automotiva em 2025, e o Oriente Médio e a África devem registrar o crescimento regional mais rápido a um CAGR de 7,65% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Suspensão Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Redesenho do Chassi Impulsionado pela Eletrificação | +1.8% | Núcleo Ásia-Pacífico (China, Coreia do Sul), expansão para América do Norte e Europa | Longo prazo (≥4 anos) |

| Impulso Regulatório de Segurança do Chassi Vinculado ao ADAS | +1.3% | Europa (UN R171, UE 2019/2144), América do Norte (atualizações do NHTSA NCAP) | Curto prazo (≤2 anos) |

| Crescente Demanda por Conforto de Condução e Manuseio | +1.2% | Global, com concentração no segmento premium na América do Norte, Europa e China | Médio prazo (2–4 anos) |

| Vendas Rápidas de SUVs e Veículos Premium em Mercados Emergentes | +0.9% | Índia, Sudeste Asiático, Oriente Médio | Médio prazo (2–4 anos) |

| Atualizações Remotas Desbloqueiam Suspensão Ativa | +0.7% | América do Norte, Europa, China (OEMs premium) | Curto prazo (≤2 anos) |

| Peças Compostas Impressas em 3D Reduzem Custos de Ferramental | +0.3% | América do Norte (centros de prototipagem), Europa (aplicações derivadas do automobilismo) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Suspensões Adaptativas Leves Impulsionadas pela Eletrificação

O SUV BE 6e da Mahindra, equipado com braços inferiores de alumínio fundido sob pressão, melhora os índices de isolamento nas estradas acidentadas da Índia. O sMOTION da ZF, que integra molas de ar com barras estabilizadoras ativas, reduz a massa em comparação com as contrapartes tradicionais de mola helicoidal de aço, permitindo que os veículos elétricos recuperem a autonomia de condução perdida. O programa LEVA da Comissão Europeia endossou um braço composto termoplástico impresso em 3D, que é mais leve do que sua contraparte em aço forjado e atende às normas de colisão ECE. O bZ4X da Toyota, utilizando análise de elementos finitos, alcançou redução de peso por meio de uma barra estabilizadora oca. Seguindo essa tendência, o PRIMAAX EX da Hendrickson reduziu com sucesso o peso do eixo em vans de entrega elétricas, uma iniciativa que as frotas comerciais replicaram.

Impulso Regulatório para Segurança do Chassi Vinculada ao ADAS

Na Europa, a UN R171 exige a manutenção de faixa e defende sutilmente o amortecimento semiativo, pois os sistemas passivos têm dificuldade em estabilizar cargas laterais dentro de uma janela de tempo crucial [1]"Regulamento N.º 171," Comissão Econômica das Nações Unidas para a Europa, unece.org. A Continental observou uma redução significativa nos incidentes de saída de faixa com a instalação de amortecedores controlados eletronicamente. O regulamento da UE 2019/2144 enfatiza a importância do contato estável dos pneus durante a frenagem de emergência. Em resposta, a tecnologia sMOTION da ZF pré-comprime os amortecedores antes que a frenagem autônoma seja ativada. Enquanto isso, a iniciativa de 2025 da NHTSA visa certificar sistemas de frenagem de emergência automática para velocidades mais elevadas, ampliando assim o apetite do mercado norte-americano por recursos de segurança ativa. Adicionalmente, a ISO 26262 designou as ECUs de suspensão como componentes críticos de segurança, uma medida que estende os ciclos de desenvolvimento, mas também ressalta a importância dos fornecedores certificados.

Crescente Demanda por Conforto de Condução e Manuseio Aprimorados

A Genesis introduziu mapas de amortecimento para download em seu GV60, permitindo que os compradores assinem o pacote "Dynamic Plus", transformando o ajuste de suspensão em um fluxo de receita de software [2]"Receitas de Software do GV60," Hyundai Motor Company, hyundai.com. O controlador MK C2 da Continental integra dados do ABS com o feedback do curso da suspensão para aprimorar a resposta à aquaplanagem e melhorar o desempenho de frenagem em piso molhado [3]"Lançamento Técnico do MK C2," Continental AG, continental.com. O RFQ Neue Klasse da BMW exige links Ethernet avançados para permitir que algoritmos de amortecimento preditivo utilizem feeds de câmera em tempo real. Consequentemente, configurações traseiras de múltiplos braços, que oferecem controle independente de convergência e câmber, estão substituindo as tradicionais barras de torção em sedãs com baterias pesadas, alinhando os objetivos de desempenho com os padrões do segmento de luxo.

Vendas Rápidas de SUVs e Veículos Premium em Economias Emergentes

A Índia experimentou um aumento significativo nos registros de SUVs, com um notável crescimento na adoção de suspensão traseira independente. O facelift do Harrier da Tata transitou para uma geometria de múltiplos braços, reduzindo a inclinação da carroceria enquanto atendia aos requisitos de altura em relação ao solo. Na Arábia Saudita, um grande empreendimento com a Lucid está programado para montar sedãs com suspensão a ar anualmente, ampliando a capacidade regional para os módulos da Continental e da ZF. No Golfo, os modelos de luxo dependem cada vez mais de molas de ar, pois as altas temperaturas ambiente podem fazer com que as molas helicoidais de aço afundem. No Sudeste Asiático, o segmento premium cresceu, apoiado por iniciativas de montagem local de veículos BMW e Mercedes-Benz com amortecimento adaptativo, o que ajuda a evitar tarifas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo da Suspensão Inteligente | -0.9% | Global, agudo em segmentos sensíveis ao preço (Índia, Sudeste Asiático, América Latina) | Médio prazo (2–4 anos) |

| Problemas de Confiabilidade em Condições Adversas | -0.6% | Oriente Médio, África, Interior da Índia, Norte da América do Norte | Longo prazo (≥4 anos) |

| Ônus de Conformidade com Segurança Cibernética e Segurança Funcional | -0.4% | Europa (UN R155, ISO 26262), América do Norte (estrutura de segurança cibernética da NHTSA) | Curto prazo (≤2 anos) |

| Gargalos de Fornecimento de Fluido MR e Sensores | -0.4% | Global, base de fornecedores concentrada (China, Japão, EUA) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e ao Longo do Ciclo de Vida das Arquiteturas de Suspensão Inteligente

A Volkswagen, enfrentando custos de construção de veículos mais elevados devido ao hardware semiativo, limitou o amortecimento adaptativo às versões mais caras do Tiguan. Essa decisão estratégica protege as margens da empresa. Enquanto os compressores de mola de ar requerem substituição após determinada quilometragem, ofuscando os custos ao longo da vida útil das molas helicoidais, a Índia registra uma taxa de falha mais elevada em amortecedores semiativos dentro de uma quilometragem específica. O problema decorre do entupimento das válvulas solenoides com poeira ferrosa. Em contraste, as unidades passivas registram uma taxa de falha significativamente menor. Embora o preço por assinatura facilite os custos de entrada, apenas uma pequena porcentagem dos compradores sensíveis ao preço continua pagando após o período de teste gratuito.

Desafios de Confiabilidade e Manutenção em Condições Adversas

Os amortecedores magnetorreológicos experimentam uma redução significativa na vida útil quando as temperaturas ambiente excedem um determinado limite, principalmente devido ao desgaste acelerado dos vedantes causado pela oxidação do fluido. A ZF emitiu um recall para unidades sMOTION no Canadá e na Escandinávia, em resposta a foles de mola de ar rachados em temperaturas extremamente baixas. Após uma taxa de falha notável de ECUs de suspensão no Sudeste Asiático — atribuída à penetração de névoa salina — a Toyota aprimorou os vedantes dos conectores do bZ4X para um padrão mais elevado. O desafio é ainda agravado pela escassez de ferramentas de diagnóstico, com apenas uma pequena porcentagem das oficinas independentes na Índia equipadas para recalibrar amortecedores semiativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Sensores e Unidades de Controle Aceleram a Criação de Valor

O mercado de sistema de suspensão automotiva para unidades de controle eletrônico e sensores está se expandindo a um CAGR de 9,22% até 2031, impulsionado pelos 8 a 12 acelerômetros e múltiplos sensores de altura de condução necessários por veículo. Os amortecedores ainda responderam por 40,21% da receita de 2025, mas as atualizações de monotubo, com preço entre USD 55 e 75, estão mantendo seu valor mesmo com os volumes migrando para variantes adaptativas. As mudanças no mix agora priorizam a eficiência de dissipação de calor do monotubo, um requisito fundamental para os ciclos de frenagem regenerativa em veículos elétricos (VEs). Embora as remessas de molas helicoidais e de folha tenham permanecido estáveis, os módulos de mola de ar para caminhões Classe 8 aumentaram sua participação nos eixos norte-americanos.

As inovações no horizonte incluem buchas de elastômero termoplástico, que mantêm rigidez consistente em uma ampla faixa de temperatura, levando a uma redução significativa nas reclamações de NVH. Os suportes de motor magnetorreológicos, que utilizam o mesmo fluido MR dos amortecedores, estão isolando os choques do trem de força em híbridos. Esse desenvolvimento deve aumentar o conteúdo por veículo para fornecedores como a Parker. Os fornecedores chineses de monotubo capturaram uma participação notável da receita de amortecedores na Ásia-Pacífico ao se posicionarem com preços inferiores aos de seus concorrentes japoneses, enquanto aderem aos padrões de qualidade GB/T 21510.

Por Tipo de Sistema de Suspensão: Soluções Semiatativas Fazem a Ponte entre Custo e Desempenho

Os projetos passivos responderam por 64,32% da participação do mercado de sistema de suspensão automotiva em 2025, mas estão cedendo participação à medida que o conteúdo semiativo aumenta devido às reduções de custo impulsionadas pelo volume; a decisão da Ford de padronizar o amortecimento continuamente controlado em todos os modelos F-150 Lightning ressalta uma tendência significativa. A crescente adoção de sistemas semiativos, com um CAGR de 8,74%, está elevando o papel dos componentes eletrônicos no mercado de suspensão automotiva, enquanto os algoritmos de controle proprietários consolidam ainda mais a dominância dos fornecedores. Embora os sistemas ativos acionados hidraulicamente detenham uma participação menor no mercado, estão encontrando um nicho em VEs de luxo. Por exemplo, no Mercedes-Benz EQS, o controle de inclinação da cabine reduz efetivamente as forças laterais percebidas.

A sensibilidade ao preço mantém os sistemas passivos no segmento de mercado abaixo de USD 25.000, especialmente considerando os elevados custos de validação ISO 26262 para eletrônicos. As barras de torção, que constituem uma parcela significativa da produção global de carros compactos, estão enfrentando uma mudança. Isso se deve principalmente às exigências de manutenção de faixa da UE, que estão pressionando pela substituição dessas configurações por sistemas independentes. Há uma disparidade regional notável: a Europa apresenta taxas de adoção mais elevadas para sistemas semiativos do que a Ásia-Pacífico, destacando diferentes valorizações dos consumidores em relação ao refinamento automotivo.

Por Tipo de Veículo: Automóveis de Passeio Eletrificados Impõem Novas Restrições de Design

Os automóveis de passeio responderam por 58,92% da participação do mercado de sistema de suspensão automotiva em 2025, impulsionados pelo crescimento das variantes elétricas a um CAGR de 10,71% até 2031, à medida que os OEMs integram o amortecimento adaptativo para compensar a altura da bateria e as mudanças no centro de gravidade. Os veículos comerciais leves estão transitando de molas de folha para molas helicoidais de múltiplos braços para cumprir as regulamentações de segurança de pedestres. O Transit Custom da Ford melhorou com sucesso o conforto de condução sem carga. Embora os caminhões pesados representem uma parcela menor das unidades vendidas, respondem por uma parcela significativa do valor dos componentes. Isso se deve principalmente aos módulos de mola de ar Classe 8, projetados para suportar cargas pesadas nos eixos.

A segmentação de preços no mercado é claramente definida. Os veículos na faixa de preço mais baixa apresentam predominantemente colunas MacPherson passivas. Para os de faixa intermediária, os sistemas semiativos tornaram-se a norma. Enquanto isso, os carros premium são equipados com hidráulica ativa avançada. Para compensar um centro de gravidade mais elevado em comparação com os sedãs de motor de combustão interna, os sedãs VE como o Ioniq 6 da Hyundai possuem barras estabilizadoras mais rígidas. Além disso, as vans comerciais estão incorporando sistemas de nivelamento a ar para otimizar a aerodinâmica em diferentes cargas, conforme demonstrado pelo desempenho de arrasto aprimorado do eSprinter da Mercedes-Benz.

Por Geometria/Arquitetura: Conjuntos de Múltiplos Braços Sobem na Curva de Adoção

As colunas MacPherson capturaram 41,82% da participação do mercado de sistema de suspensão automotiva em 2025, graças à embalagem integrada na torre do amortecedor que economiza até USD 28 por canto. No entanto, as configurações de múltiplos braços estão se expandindo a um CAGR de 8,08% até 2031, pois desacoplam a convergência e o câmber. Tome o e-tron GT da Audi como exemplo, que demonstra câmber negativo sob carga lateral. Embora os duplos triângulos sejam há muito um recurso premium, estão cedendo terreno para os múltiplos braços otimizados. Esses múltiplos braços não apenas reduzem a contagem de juntas esféricas, mas também diminuem o tempo de montagem e os riscos de garantia.

Os carros de entrada ainda favorecem as barras de torção, priorizando o custo em detrimento do refinamento dinâmico. No entanto, o Elantra N da Hyundai opta por uma suspensão traseira de múltiplos braços, garantindo que atenda aos parâmetros de estabilidade. Com a eletrificação das plataformas, a transição dos tradicionais trens de força longitudinais para baterias oferece uma nova flexibilidade de layout.

Por Canal de Vendas: Pós-Venda Digital Desbloqueia Novos Reservatórios de Receita

As linhas OEM retiveram 73,44% da participação do mercado de sistema de suspensão automotiva em 2025, à medida que plantas verticalmente integradas, como a linha interna da ZF na Volkswagen Zwickau, reduziram os custos logísticos. O pós-venda, no entanto, está crescendo a um CAGR de 7,64% devido ao envelhecimento da frota na América do Norte e na Europa, onde a idade média da frota atingiu 12,6 anos. As plataformas online registram crescimento significativo em suspensões coilover, ressaltando a força das vendas digitais.

Os amortecedores semiativos remanufaturados estão ganhando força: um sistema de suspensão recondiciona unidades a um custo inferior ao preço original, mantendo ainda um alto desempenho. Enquanto isso, uma empresa está abrindo caminho com uma abordagem híbrida por meio de seus desbloqueios via atualização remota, cobrando uma taxa mensal pelo amortecimento adaptativo, sem a necessidade de envio de hardware, criando assim um novo fluxo de receita de serviços.

Por Propulsão: Veículos Elétricos a Bateria Catalisam a Especialização

Em 2025, os veículos com motor de combustão interna comandaram uma participação dominante de 85,23% do mercado de sistema de suspensão automotiva. Enquanto isso, os veículos eletrificados, equipados com pacotes de bateria de 400 a 700 kg, estão recorrendo a soluções de amortecimento especializadas. A demanda por carros elétricos e híbridos deve crescer a um impressionante CAGR de 14,89%, estendendo-se até 2031. Destacando essa tendência, o Seal da BYD emprega amortecedores seletivos por frequência para neutralizar os movimentos de carroceria de baixa frequência causados pelo peso da bateria. Isso é combinado com um sistema de vetorização de torque de motor duplo para controle de rolagem superior. Da mesma forma, o Model 3 reformulado da Tesla apresenta uma suspensão a ar de última geração que não apenas reduz a altura de condução, mas também aumenta a autonomia ao minimizar o arrasto.

Os sistemas híbridos introduzem desafios distintos: o Crown Hybrid da Toyota usa suportes de motor com fluido MR que podem endurecer rapidamente para mitigar vibrações durante a partida e parada do motor. Dado que a frenagem regenerativa aumenta significativamente os ciclos de compressão do amortecedor, há necessidade de vedantes e fluidos aprimorados. Embora os programas de motor de combustão interna (MCI) continuem liderando em volume, passam por redesenhos geométricos menos frequentes; por exemplo, o Mustang da Ford mantém o layout de coluna MacPherson, fazendo apenas pequenos ajustes na taxa da mola.

Análise Geográfica

A região Ásia-Pacífico respondeu por 48,96% da participação do mercado de sistema de suspensão automotiva em 2025, à medida que a produção de veículos leves da China viu OEMs locais, como a BYD, equipando seus sedãs Seal com amortecedores adaptativos. Na Índia, um mercado de SUVs em expansão levou a Tata a implementar eixos traseiros de múltiplos braços, que reduziram a inclinação da carroceria e se alinharam com os parâmetros estabelecidos pelo Hyundai Tucson. Para reduzir os custos unitários de mão de obra, os fornecedores japoneses realocaram a produção de amortecedores para a Tailândia e o Vietnã, resultando em uma queda na participação regional do Japão. Destacando o impulso pela localização, a Hyundai Mobis inaugurou uma planta na Indonésia, com o objetivo de produzir módulos de suspensão anualmente.

A América do Norte e a Europa responderam por uma parcela significativa do faturamento, com uma inclinação notável em direção ao conteúdo semiativo. O F-150 Lightning da Ford estabeleceu um precedente ao tornar o amortecimento adaptativo padrão, alcançando penetração total em suas vendas. A linha de produção da ZF na Alemanha entregou com sucesso unidades sMOTION para BMW e Mercedes-Benz. As regulamentações de manutenção de faixa da Europa impulsionaram a adoção de instalações semiatativas. Enquanto isso, o pós-venda da América do Norte experimentou um aumento de receita, impulsionado pelo aumento da demanda de comércio eletrônico por coilovers ajustáveis. No Canadá, os invernos rigorosos estão levando os compradores de picapes a optar por molas de ar, garantindo a altura em relação ao solo ideal.

O Oriente Médio e a África, embora tenham detido uma participação menor do volume de 2025, estão liderando o gráfico de crescimento global a um CAGR de 7,65% até 2031. O empreendimento conjunto da Lucid na Arábia Saudita planeja produzir carros com suspensão a ar anualmente, estabelecendo novas cadeias de suprimentos regionais para a Continental e a ZF. Nos Emirados Árabes Unidos, a demanda por carros de luxo está fortemente inclinada para sistemas de amortecimento adaptativo, uma medida destinada a combater o calor escaldante do deserto. Embora os desafios de fornecimento de energia da África do Sul tenham levado a uma queda na produção de automóveis, um rand mais fraco impulsionou as exportações para a Europa, registrando um aumento. Em resposta às altas tarifas de importação do Egito, a Tenneco está instalando uma planta de amortecedores na zona do Canal de Suez. A América do Sul respondeu por uma pequena participação de mercado, com a Argentina registrando um aumento após a suspensão dos limites sobre importações de componentes.

Panorama regulatório

O mercado de sistemas de suspensão automotiva opera sob regimes globais de segurança veicular e homologação de tipo que cada vez mais vinculam o comportamento do chassi aos resultados do ADAS e à conformidade de software. Na Europa, os regulamentos UNECE WP.29 e as normas ISO/TC 22 para veículos rodoviários fundamentam a validação de fornecedores para amortecedores controlados eletronicamente e ECUs de suspensão, enquanto as exigências de segurança funcional e cibersegurança, como a ISO 26262 e a UN R155 referenciadas em requisitos de OEMs, aumentam os encargos de documentação e testes para fornecedores que integram sensores, ECUs e capacidade de atualização over-the-air nos módulos de suspensão.

Em julho de 2026, a Comissão Europeia reforçou a aplicação no âmbito da estrutura do Regulamento Geral de Segurança vinculada ao Regulamento (UE) 2019/2144, incluindo expectativas mais rígidas de conformidade em homologação de tipo e restrições a atualizações de software que possam afetar características homologadas. Nos Estados Unidos, as investigações de defeitos da NHTSA concentraram-se na durabilidade de componentes de suspensão em plataformas de veículos elétricos, incluindo a investigação preliminar de maio de 2026 sobre 114.922 veículos Rivian R1S e R1T referente a separações do conjunto do braço de toe traseiro, aumentando o escrutínio sobre margens de projeto, monitoramento em campo e rastreabilidade de braços, hastes e fixadores fornecidos aos programas de OEMs.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas, incluindo aço para molas, peças fundidas ou forjadas de alumínio, elastômeros e fluido MR quando aplicável, além de eletrônicos como sensores, microcontroladores e eletrônica de potência. Ela percorre a usinagem de subcomponentes, a montagem de módulos e a calibração. Fornecedores de Nível 1, como ZF, Continental e Tenneco, integram amortecedores, molas pneumáticas, compressores, sensores de altura e ECUs de suspensão em módulos de plataforma veicular fornecidos por meio de canais OEM, que representaram 73,44% dos embarques do mercado em 2025, enquanto parceiros de distribuição e canais digitais atendem a demanda por amortecedores e molas de reposição, incluindo cada vez mais atividades de remanufatura semiativa.

Parcerias recentes apontam para uma consolidação em direção a ofertas combinadas mecânico-eletrônicas e localização em bases de fabricação de alto crescimento. Em maio de 2026, a Bosch Limited e as empresas do TSF Group, Brakes India Private Limited e Wheels India Limited, anunciaram uma joint venture 50:50 para projetar e fabricar módulos controlados eletronicamente e orientados por software para compressão de ar, processamento de ar, suspensão pneumática e freios de estacionamento pneumáticos na Índia, reforçando o fornecimento local para arquiteturas de suspensão pneumática. Anteriormente, a Gabriel India assinou um acordo de assistência técnica com a TracTive Suspension BV em fevereiro de 2025 para fabricar tecnologias de suspensão eletronicamente ajustáveis na Índia, e a Sharda Motor Industries assinou uma licença tecnológica com a Donghee Industries em outubro de 2025 para produzir localmente braços de controle, barras de torção e subquadros, melhorando a disponibilidade doméstica de estruturas-chave do chassi para plataformas de OEMs.

Cenário Competitivo

A dinâmica do mercado está evoluindo, distinguindo entre fornecedores de nível 1 verticalmente integrados, especialistas em atuadores e fornecedores com foco regional orientados pelo custo. A ZF e a Continental dominam o cenário de receita semiativa. Elas conseguem isso incorporando ECUs de suspensão com funções de freio e estabilidade em controladores de domínio, reduzindo efetivamente a massa de fiação. O sMOTION da ZF, agora um recurso padrão nos modelos BMW e Mercedes-Benz, utiliza mapas de crowdsourcing e fluxos de sensores de alta taxa para pré-carregar os amortecedores antes de buracos, resultando em uma redução significativa na aceleração vertical. Enquanto isso, os atuadores hidráulicos TrueActive da Multimatic, capazes de fornecer alto controle de rolagem em milissegundos, encontraram um nicho na Aston Martin no segmento de hipercarro, onde seu custo unitário é considerado negligenciável.

Os fornecedores chineses estão reformulando o cenário de preços. O amortecedor semiativo da BWI é mais barato do que a oferta da Continental, ao mesmo tempo em que ostenta a prestigiosa certificação ISO 26262 ASIL-D, tornando-o uma escolha preferida para VEs de nível médio. Em um movimento estratégico, a Continental investiu significativamente para adquirir uma participação majoritária na Jingwei Hirain para aproveitar seu portfólio de patentes. Enquanto isso, novos entrantes como a Divergent Technologies, aproveitando a manufatura aditiva, estão revolucionando o setor ao reduzir os ciclos de prototipagem com seus nós de suspensão impressos em 3D, sugerindo lançamentos de hardware mais rápidos. Os atuadores de parafuso de esferas de 48 volts da Schaeffler não apenas prometem eficiência energética substancial em relação às bombas hidráulicas tradicionais, mas também eliminam a necessidade do reservatório de fluido encontrado nos sistemas ativos de rolagem mais antigos.

Líderes do Setor de Sistema de Suspensão Automotiva

ZF Friedrichshafen AG

Continental AG

Tenneco Inc.

KYB Corporation

Hitachi Astemo Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação e as arquiteturas veiculares definidas por software criam espaço em branco para fornecedores de suspensão que possam combinar hardware leve com sensoriamento, software de controle e eletrônica pronta para validação. As metas de dinâmica veicular vinculadas às funções ADAS e o maior peso em vazio dos veículos elétricos elevam a demanda por estratégias de controle semiativo e ativo que coordenam a dinâmica da suspensão com os sistemas de frenagem e estabilidade, sustentando a expansão de conteúdo em ECUs, sensores e algoritmos de controle integrados, já refletida nos movimentos das OEMs rumo a controladores de domínio centralizados.

As oportunidades lideradas pela manufatura concentram-se na redução de peso e na integração funcional de braços, hastes e montantes, onde a manufatura aditiva e a otimização topológica sustentam a consolidação de peças e projetos mais leves. A Marelli comercializa componentes de suspensão compostos ultraleves em comparação com alumínio e aço, refletindo o investimento de fornecedores em arquiteturas compostas projetadas para reduzir a massa mantendo as metas de rigidez. Quanto à localização, a joint venture Bosch-TSF de maio de 2026 na Índia para módulos relacionados à suspensão pneumática controlada eletronicamente destaca oportunidades de curto prazo para produção doméstica, capacidade de calibração e integração de software em compressores de suspensão pneumática, unidades de processamento e eletrônica de controle para veículos de passeio e comerciais fabricados localmente.

Desenvolvimentos recentes do setor

- Junho de 2026: a Tenneco (Monroe Ride Solutions) ampliou seu portfólio Monroe Intelligent Suspension na Europa com uma nova variante CVSA2 usando amortecedores de tubo de aço e válvulas eletro-hidráulicas duplas voltadas para aplicações premium. O lançamento fortalece a oferta semiativa da Monroe em uma região onde requisitos de estabilidade vinculados ao ADAS sustentam maior penetração de amortecimento controlado eletronicamente. Também aumenta a pressão competitiva sobre fornecedores de Nível 1 que fornecem hardware de amortecedor integrado mais capacidade de controle para plataformas de OEMs europeias.

- Junho de 2025: a ZF anunciou a produção em série de sua suspensão pneumática controlada eletronicamente (ECAS) OptiRide para aplicações de veículos comerciais Hyundai. A transição do ECAS para produção em série amplia o conteúdo endereçável da ZF por veículo no segmento comercial, onde a gestão de ar, o controle de altura de rodagem e a durabilidade impulsionam maior valor por módulo. O programa também sustenta uma adoção mais ampla de arquiteturas de suspensão pneumática além dos veículos de passeio premium.

- Junho de 2024: a Tenneco introduziu um sistema avançado de Batente Hidráulico de Rebote para amortecedores passivos Monroe OE Solutions. A tecnologia visa melhorar o conforto e a dirigibilidade ao controlar eventos de fim de curso dentro de arquiteturas de amortecedores passivos, apoiando os esforços das OEMs para aprimorar o conforto sem o custo total de sistemas semiativos. Também diferencia o portfólio passivo da Monroe à medida que as montadoras equilibram custo, durabilidade e requisitos de NVH.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como o valor dos sistemas de suspensão e das principais peças de suspensão utilizados em veículos rodoviários, abrangendo a demanda de equipamento original e de reposição, onde o produto gerencia diretamente a rodagem, a dirigibilidade e a transferência de carga.

Exclusões de escopo: excluímos veículos de duas rodas e aplicações de automobilismo, e não contabilizamos kits autônomos de aprimoramento de desempenho que não fazem parte da demanda normal de OEM ou de reposição de serviço.

Visão geral da segmentação

- Por Tipo de Componente

- Molas Helicoidais

- Molas de Folha

- Molas de Ar

- Amortecedores

- Barras Estabilizadoras / Barras Antirrolagem

- Braços e Articulações de Suspensão

- Unidades de Controle Eletrônico e Sensores

- Outros Componentes

- Por Tipo de Sistema de Suspensão

- Suspensão Passiva

- Suspensão Semiativa

- Suspensão Ativa

- Por Geometria / Arquitetura

- Coluna MacPherson

- Duplo Triângulo

- Múltiplos Braços

- Barra de Torção / Eixo de Torção

- Outras Geometrias

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Por Canal de Vendas

- Fabricante de Equipamento Original (OEM)

- Pós-Venda

- Por Propulsão

- Veículos com Motor de Combustão Interna

- Veículos Elétricos e Híbridos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o conjunto inicial de demanda e manter as premissas fundamentadas em sinais públicos verificáveis. Consultamos fontes como produção e registros de veículos de estatísticas oficiais de transporte, fluxos comerciais de portais aduaneiros e documentação de segurança ou homologação de tipo de reguladores que indiretamente indicam mudanças na arquitetura de suspensão.

Para converter esses sinais em um modelo utilizável, também analisamos relatórios anuais de fornecedores e apresentações a investidores em busca de comentários sobre o mix, além de publicações de associações e imprensa automotiva de reputação para sinais de adoção tecnológica, como a penetração da suspensão pneumática e a disseminação do amortecimento eletrônico. Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, além de bases de dados de patentes, para verificar cruzadamente para onde os roteiros de produtos estão se movendo e se os padrões de receita correspondem à narrativa de demanda. As fontes documentais aqui listadas são meramente ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram conduzidas com participantes da cadeia de valor da suspensão, como fornecedores de componentes, fabricantes de veículos, distribuidores e especialistas em canais de serviço, para que as premissas da pesquisa documental pudessem ser corrigidas precocemente. Para um mercado global como este, o feedback foi equilibrado entre APAC, EMEA e Américas, com perguntas focadas em taxas de adoção de OEMs, ciclos de reposição e movimentos de preços que frequentemente não são visíveis em dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | APAC: 47% |

| Nível médio: 59% | Líderes funcionais/de unidade: 31% | EMEA: 31% |

| Players menores: 14% | Gerentes: 56% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado foi construído usando uma abordagem top-down, na qual a produção global de veículos, sinais de frota circulante e divisões de canais são convertidos em demanda de suspensão pela aplicação de taxas de equipamento e cronogramas de reposição para as principais categorias de veículos. Uma vez construído o conjunto de demanda, os preços médios de venda foram aplicados por tipo de sistema e canal de vendas (OEM versus reposição), e os totais foram então consolidados por região antes de serem reconciliados com o número global.

Para manter o modelo prático e repetível, contamos com um pequeno conjunto de indicadores característicos do mercado que alteram materialmente os totais, como o mix entre veículos de passeio e comerciais, a taxa de adoção de sistemas semiativos e ativos, a penetração da suspensão pneumática em veículos premium, os intervalos médios de reposição de peças de desgaste e a variação de preços do aço e do alumínio, que pode elevar ou comprimir os ASPs. As previsões foram elaboradas por meio de análise de cenários, em que premissas básicas sobre crescimento da produção, mix de eletrificação e taxas de adoção de recursos foram testadas sob estresse por meio do feedback das entrevistas, e depois ajustadas quando surgiam valores atípicos. Quando os dados bottom-up estavam incompletos em regiões menores ou sistemas de nicho, as lacunas foram tratadas por meio de proxies de classes de veículos semelhantes, seguidos de nova verificação do gasto implícito por veículo quanto à razoabilidade.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que o número final não seja determinado por uma única premissa. Os resultados do modelo são comparados com sinais independentes, como o gasto implícito em suspensão por veículo, a direção da receita reportada pelos principais fornecedores e a divisão observada entre canais de OEM e reposição, e quaisquer grandes discrepâncias são investigadas.

Antes da aprovação final, o trabalho é revisado por um segundo analista, que verifica fórmulas, conversões de unidades e se os totais regionais se reconciliam com a visão global. Se for encontrada uma discrepância importante, são acionadas chamadas de acompanhamento com os respondentes relevantes para retestar a premissa específica que alterou o resultado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma varredura final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de sistemas de suspensão automotiva da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para suspensão automotiva frequentemente não coincidem, mesmo quando o rótulo do tema parece igual, porque as regras de contagem e a cobertura de canais podem diferir de formas sutis. As diferenças geralmente aparecem em torno do que é tratado como um sistema completo versus uma visão apenas de peças, qual canal de vendas é incluído e como os preços são convertidos e atualizados entre regiões.

Algumas cifras publicadas incorporam veículos de duas rodas e um conjunto mais amplo de aplicações off-road no mesmo total, o que eleva o valor ou altera o perfil de crescimento. Para a Mordor Intelligence, o mercado é contabilizado para sistemas de suspensão de veículos rodoviários e suas peças diretamente relevantes, excluindo veículos de duas rodas e uso em automobilismo, com OEM e pós-venda precificados de forma consistente por canal, de modo que a consolidação permaneça comparável entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 151,71 bilhões de USD (2026) | |

| Editora de Setor A | 61,57 bilhões de USD (2022) | Usa um ano-base anterior e uma construção de mercado mais restrita, que pode se comportar como uma visão focada em componentes, além de incluir veículos de duas rodas no escopo veicular, o que altera a comparabilidade em relação a totais exclusivos de veículos rodoviários. |

| Editora de Setor B | 51,10 bilhões de USD (2025) | Reflete principalmente um enquadramento de sistema focado em peças e um horizonte temporal diferente, e o escopo veicular inclui categorias como veículos de duas rodas e veículos off-road, o que desloca o conjunto de demanda para longe dos veículos rodoviários de passeio e comerciais. |

Em conjunto, a dispersão é explicada principalmente por escolhas de escopo e de ano-base, seguidas de como a precificação OEM versus reposição é tratada na consolidação. Ao vincular o total à produção de veículos, às divisões de canais e a uma progressão de preços realista, mantemos a estimativa rastreável a entradas claras que podem ser reverificadas conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistema de suspensão automotiva em 2031?

O mercado está previsto para atingir USD 204,46 bilhões até 2031.

Com que velocidade o mercado de sistema de suspensão automotiva está crescendo?

Está se expandindo a uma taxa de crescimento anual composta de 6,15% entre 2026 e 2031.

Qual tipo de sistema de suspensão está ganhando participação mais rapidamente?

Os sistemas semiativos estão avançando a um CAGR de 8,74% até 2031.

Como as tendências de eletrificação estão influenciando o design da suspensão?

Os veículos elétricos a bateria requerem componentes adaptativos mais leves para compensar a massa do pacote de baterias e integrar o amortecimento em tempo real com o software de gerenciamento de energia.

Página atualizada pela última vez em: