Tamanho e Participação do Mercado de Compressores de Ar-Condicionado Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

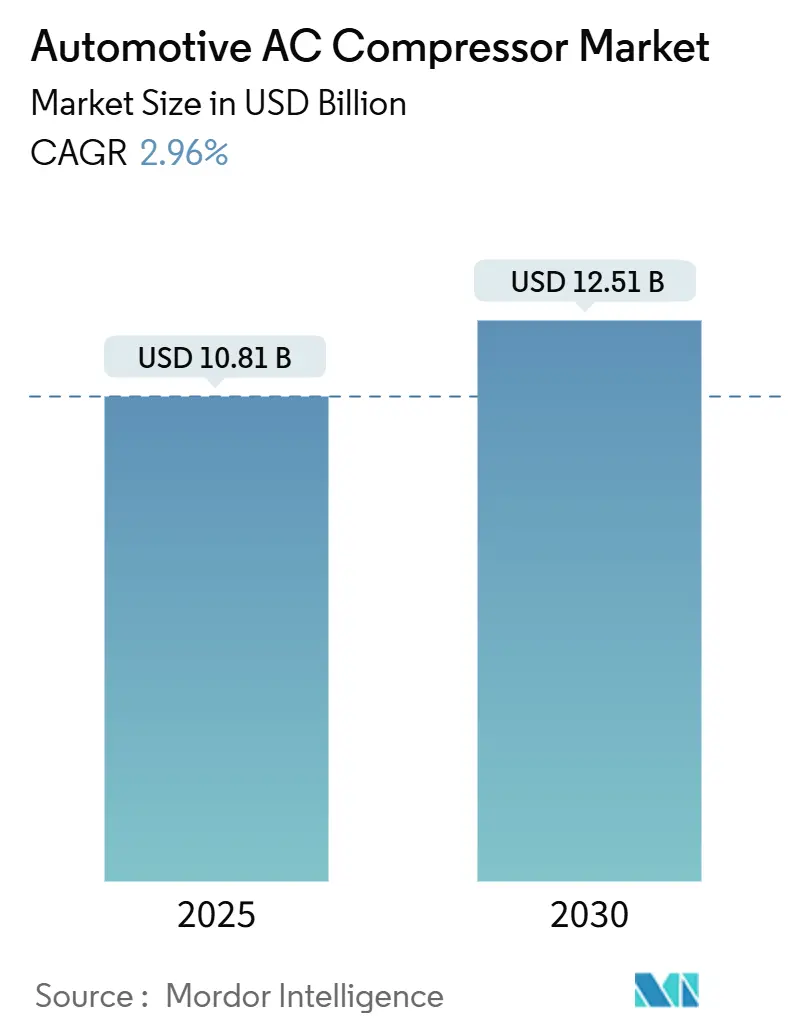

| Tamanho do Mercado (2025) | 10.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores de Ar-Condicionado Automotivo por Mordor Intelligence

O tamanho do mercado de compressores de ar-condicionado automotivo está em USD 10,81 bilhões em 2025 e deve atingir USD 12,51 bilhões até 2030, traduzindo-se em um CAGR estável de 2,96%. Esse crescimento aparente oculta uma acentuada mudança tecnológica, à medida que as arquiteturas de acionamento elétrico deslocam os sistemas de acionamento por correia, uma transição impulsionada por mandatos de eletrificação e pela complexidade térmica dos veículos elétricos a bateria (VEBs). As expectativas de maior conforto na cabine, regras mais rígidas de eficiência de combustível e regulamentações em evolução sobre refrigerantes elevam coletivamente o padrão de desempenho, impulsionando compressores de deslocamento variável e compatíveis com bombas de calor de opções de nicho para especificações convencionais. Fornecedores que combinam conhecimento mecânico com competência em eletrônica de potência capturam margens premium, enquanto aqueles vinculados à tecnologia legada de correia enfrentam riscos de comoditização. Ao mesmo tempo, a fragilidade da cadeia de suprimentos em torno de ímãs de terras raras e semicondutores de potência injeta volatilidade de custos, incentivando o fornecimento regional e a inovação em materiais como contramedidas estratégicas.

Principais Conclusões do Relatório

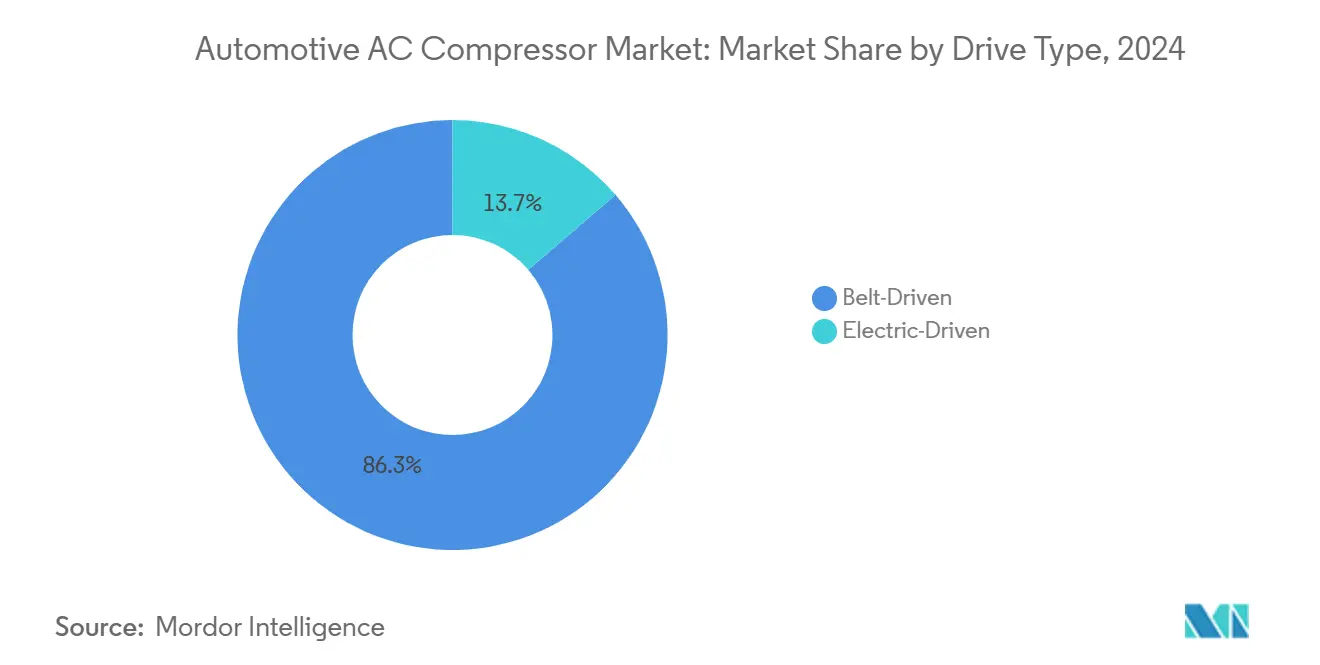

- Por tipo de acionamento, as unidades de acionamento por correia detinham 86,33% da participação do mercado de compressores de ar-condicionado automotivo em 2024, embora os compressores de acionamento elétrico tenham registrado a expansão mais rápida, com um CAGR de 4,22% até 2030.

- Por tipo de design, os produtos alternativos comandavam 65,16% da participação do mercado de compressores de ar-condicionado automotivo em 2024, enquanto a tecnologia rotativa está a caminho do maior CAGR de 4,84% no mesmo horizonte.

- Por tipo de veículo, os automóveis de passeio contribuíram com 72,44% da participação do mercado de compressores de ar-condicionado automotivo em 2024 e registraram o CAGR líder de 3,16% até 2030.

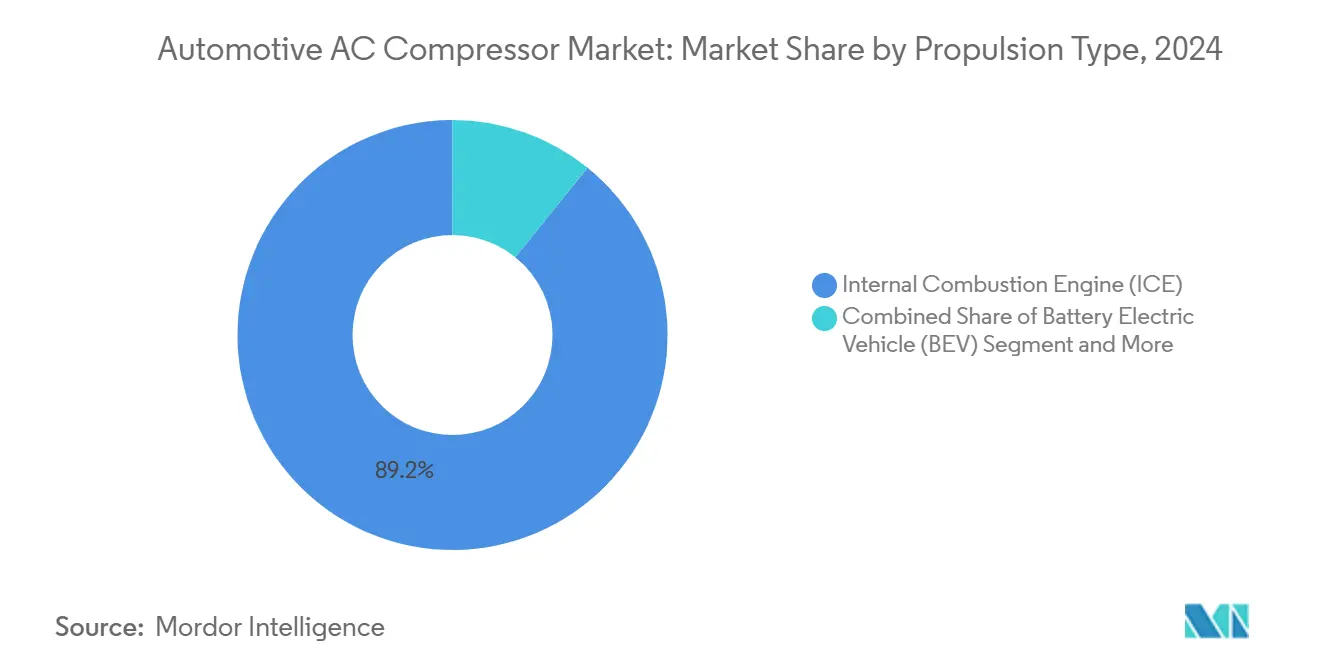

- Por tipo de propulsão, as plataformas MCI ainda representavam 89,17% da participação do mercado de compressores de ar-condicionado automotivo em 2024, mas os VEBs acelerarão a um CAGR de 5,27% à medida que a eletrificação avança.

- Por canal de distribuição, a integração OEM respondeu por 83,11% da participação do mercado de compressores de ar-condicionado automotivo nas remessas de 2024 e deve registrar um CAGR de 3,44%, reforçando sua dominância sobre as vendas no mercado de reposição.

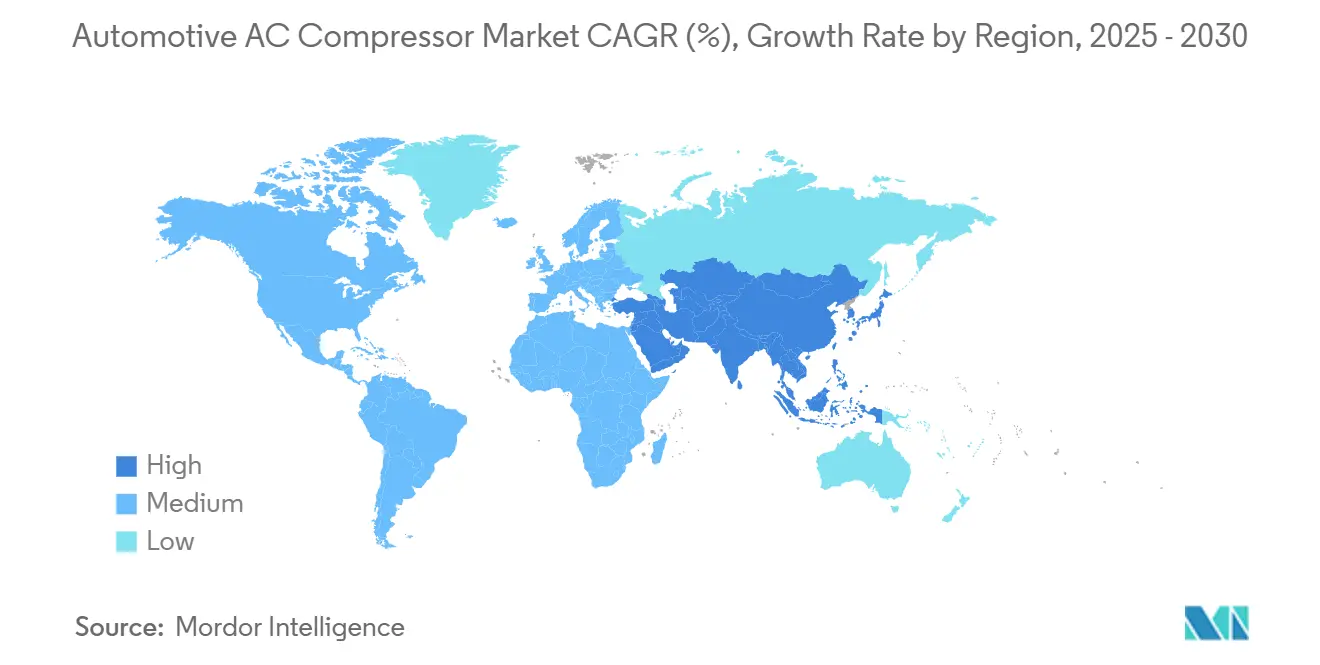

- Por geografia, a Ásia-Pacífico controlava 47,25% da participação do mercado de compressores de ar-condicionado automotivo em 2024 e ampliará sua liderança com um CAGR de 3,68% até 2030.

Tendências e Perspectivas do Mercado Global de Compressores de Ar-Condicionado Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Veículos Elétricos Impulsiona Compressores Elétricos | +0.8% | Global, liderado pela China e pela UE | Longo prazo (≥ 4 anos) |

| Regras de Eficiência de Combustível e CO2 Impactam Unidades | +0.6% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Economias Emergentes Impulsionam a Produção | +0.5% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul | Médio prazo (2–4 anos) |

| Consumidores Buscam Maior Conforto na Cabine | +0.4% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Gestão Térmica de Veículos Elétricos Eleva o Valor do Compressor | +0.3% | Mercados globais de veículos elétricos | Longo prazo (≥ 4 anos) |

| Híbridos Leves de 48V Habilitam Compressores Elétricos | +0.2% | Europa e América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Veículos Elétricos Impulsionando a Demanda por Compressores de Acionamento Elétrico

A eletrificação elimina os acessórios de acionamento por correia, elevando o compressor elétrico de opção a necessidade nos circuitos térmicos de VEBs. As arquiteturas centrífugas e de espiral sem óleo permitem operação contínua durante o carregamento rápido em corrente contínua, estabilizando as temperaturas das células e reduzindo os tempos de carregamento. A compatibilidade com bombas de calor amplia os envelopes operacionais sazonais e reduz o consumo de energia para aquecimento da cabine. O lançamento inicial na China e na UE valida a prontidão comercial, com projeções de volume de unidades superando a produção automobilística geral à medida que os mandatos se intensificam.

Regras de Eficiência de Combustível / CO₂ Estimulando Unidades de Alta Eficiência e Deslocamento Variável

Os limites regulatórios de CO₂ estimulam a adoção por parte dos OEMs de mecanismos de capacidade variável que reduzem a carga parasitária sob demanda parcial de resfriamento. Os designs de espiral e de placa oscilante dominam as instalações premium, enquanto as unidades alternativas refinadas atendem às faixas mais sensíveis ao custo. Inversores integrados e circuitos de retroalimentação de sensores otimizam ainda mais os ciclos de operação, alinhando-se com as regras de F-Gas da UE que introduzem gradualmente refrigerantes de potencial de aquecimento global ultrabaixo. Fornecedores com engenharia de sistema completa ganham contratos de plataforma à medida que as montadoras comprimem os prazos de lançamento.

Crescimento da Produção Global de Veículos em Economias Emergentes

O aumento da produção na Índia, no Brasil e no Sudeste Asiático expande os volumes de unidades endereçáveis para os fornecedores de compressores. Os governos locais pressionam pela localização de fornecedores para reduzir os custos logísticos e a exposição cambial. As multinacionais que lançam plantas greenfield aceleram a difusão tecnológica e fomentam a profundidade regional da cadeia de suprimentos. Os compradores sensíveis ao preço favorecem os formatos alternativos comprovados, pressionando as estruturas de custo, mas garantindo a demanda de base no longo prazo. Espera-se uma migração gradual para unidades de maior eficiência à medida que os limites regulatórios se tornem mais rígidos.

Preferência do Consumidor por Maior Conforto na Cabine e Penetração de Sistemas de HVAC

O ar-condicionado passou de um item opcional para uma expectativa básica em todas as classes de veículos, incluindo modelos de entrada em mercados emergentes. O HVAC multizona e a filtragem da qualidade do ar aumentam os requisitos de capacidade e controle, recompensando compressores com resposta rápida e capacidades de modulação fina. O crescimento do interior de SUVs sobrecarrega as cargas de resfriamento, acelerando a aposentadoria das unidades de ciclo liga-desliga. Os roteiros de direção autônoma também elevam a experiência interior como ponto focal de design, impulsionando ainda mais o conteúdo de compressores avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo dos Compressores Elétricos | -0.4% | Global, mais agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regulamentações de Baixo Potencial de Aquecimento Global Aumentam os Custos de Redesign | -0.3% | América do Norte e UE, expandindo-se globalmente | Médio prazo (2–4 anos) |

| Longa Vida Útil Afeta o Mercado de Reposição | -0.2% | Global, mais forte em mercados maduros | Longo prazo (≥ 4 anos) |

| Riscos na Cadeia de Suprimentos para Materiais | -0.1% | Global, concentrado na base de fornecimento da China | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Complexidade de Engenharia dos Compressores Elétricos

Os sistemas de compressores elétricos atualmente têm preço duas a três vezes superior ao das unidades de correia equivalentes, complicando a adoção em segmentos sensíveis ao custo. A integração em trens de força de alta tensão exige validação elétrica extensiva, estendendo os calendários e orçamentos de desenvolvimento. Os fornecedores devem combinar firmware de controle de motor com algoritmos térmicos, um conjunto de habilidades multidisciplinares não universalmente disponível. À medida que as curvas de aprendizado se estabilizam e a escala melhora, prevê-se que as lacunas de custo se reduzam, mas a acessibilidade continua sendo um obstáculo de curto prazo para os modelos de valor.

Regulamentações Rigorosas sobre Refrigerantes de Baixo Potencial de Aquecimento Global Elevando os Custos de Redesign

O Regulamento F-Gas da UE 2024/573 acelera os cronogramas de eliminação gradual, obrigando mudanças de plataforma para refrigerantes de potencial de aquecimento global ultrabaixo, como o R-474A [1]"Regulamento (UE) 2024/573 sobre Gases Fluorados de Efeito Estufa," Comissão Europeia, europa.eu. Novos compostos de vedação, lubrificantes e geometrias de trocadores de calor são obrigatórios, corroendo o reaproveitamento de ferramentas legadas. As regras de certificação também exigem treinamento especializado de técnicos, inflando os custos de conformidade em toda a cadeia de serviços. O gerenciamento de estoque duplo para sistemas de refrigerante antigos e novos pressiona o capital de giro até que a renovação da frota se estabilize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acionamento: Unidades Elétricas Ganham Espaço Apesar da Dominância do Acionamento por Correia

Os compressores de acionamento por correia retiveram 86,33% da participação do mercado de compressores de ar-condicionado automotivo em 2024, sustentados por arquiteturas MCI consolidadas e economias de unidade atraentes. Embora menores em volume absoluto, as alternativas de acionamento elétrico estão se expandindo a um CAGR de 4,22%, conquistando posições em VEBs, híbridos leves e veículos premium que exigem controle preciso de carga. A capacidade de operação independente durante o carregamento do veículo ou em marcha lenta eleva o conforto térmico sem consumo de combustível, um argumento de venda fundamental em zonas de emissões mais rígidas.

O tamanho do mercado de compressores de ar-condicionado automotivo para variantes elétricas deve crescer significativamente em 2030, à medida que as curvas de custo diminuem e o empacotamento integrado de inversores se torna padrão. As estratégias de aquisição dos OEMs agrupam cada vez mais os compressores elétricos com módulos térmicos mais amplos, aumentando a receita do sistema enquanto encurtam os ciclos de desenvolvimento para novas plataformas de veículos elétricos. Por outro lado, a tecnologia de correia enfrenta pressão de preços e espaço limitado para inovação, levando os fornecedores incumbentes a redirecionar sua competência mecânica para nichos híbridos e de uso intenso, onde as correias mantêm relevância.

Por Tipo de Design: Tecnologia Rotativa Avança com Ganhos de Eficiência

Os designs alternativos entregaram 65,16% da participação do mercado de compressores de ar-condicionado automotivo em 2024, graças à confiabilidade comprovada, baixo custo de ferramental e amplas redes de serviço. Os formatos rotativos — espiral, palheta e centrífugo — registram um CAGR robusto de 4,84%, impulsionados por operação mais suave, eficiência volumétrica superior e melhor compatibilidade com o controle por inversor. No mercado de compressores de ar-condicionado automotivo, a adoção rotativa se alinha fortemente com a demanda de capacidade variável, reforçando suas perspectivas futuras.

As melhorias de eficiência atingem percentuais de dois dígitos em carga parcial, auxiliando diretamente no cumprimento da Economia Média de Combustível Corporativa. Os fornecedores mitigam as antigas preocupações com durabilidade por meio de materiais aprimorados de vedação de ponta e topologias refinadas de circuito de óleo. A complexidade de fabricação e as tolerâncias mais rígidas mantêm as barreiras de entrada elevadas, preservando os prêmios de preço em relação às unidades de pistão. No entanto, à medida que os programas de veículos elétricos de alto volume adotam os tipos de espiral, as economias de escala devem reduzir os diferenciais de custo.

Por Tipo de Veículo: Automóveis de Passeio Definem o Tom de Volume

Os automóveis de passeio responderam por 72,44% da participação do mercado de compressores de ar-condicionado automotivo em 2024, refletindo a dominância global de veículos leves. Esta categoria registra um CAGR de 3,16%, impulsionada pela adoção de recursos orientados ao conforto e cronogramas de eletrificação mais amplos em relação às frotas comerciais. Espera-se que a participação do mercado de compressores de ar-condicionado automotivo em automóveis de passeio permaneça mais elevada até 2030, mesmo com o crescimento do comércio eletrônico elevando a demanda em veículos comerciais leves (VCLs).

A adoção de compressores elétricos em VCLs está crescendo à medida que os operadores de entrega de última milha buscam HVAC sem marcha lenta durante as paradas urbanas, embora o volume de unidades permaneça comparativamente modesto. Caminhões médios e pesados enfatizam durabilidade e facilidade de manutenção, mantendo as unidades alternativas relevantes, apesar do interesse incremental em espirais elétricas para cabines auxiliares. Os ciclos de operação divergentes sustentam a diferenciação de produtos: os veículos de longa distância priorizam a capacidade de reparo em campo, enquanto as vans urbanas valorizam o resfriamento rápido da cabine e a redução de ruído.

Por Tipo de Propulsão: Plataformas VEB Impulsionam o Avanço da Inovação

Os veículos MCI ainda dominavam o mercado de compressores de ar-condicionado automotivo, com 89,17% da participação em 2024, mas os VEBs registraram o maior CAGR de 5,27%. A operação de bomba de calor, o fluxo reversível de refrigerante e a compatibilidade com CO₂ moldam as especificações dos compressores para VEBs, exigindo sofisticação mecânica e de controle. As montadoras que buscam metas de emissão zero em toda a região incorporam unidades elétricas no início do desenvolvimento para evitar redesigns caros posteriormente.

O tamanho do mercado de compressores de ar-condicionado automotivo atribuível às aplicações de VEB está no caminho de crescer significativamente entre 2025 e 2030, à medida que os custos das baterias caem e a variedade de modelos se amplia. As plataformas híbridas e híbridas plug-in exigem capacidade de modo duplo, permitindo que um único compressor funcione sob acionamento por correia ou elétrico — um desafio de engenharia que apenas um punhado de fornecedores dominou. Os veículos elétricos a célula de combustível adicionam funções de resfriamento do conjunto, criando oportunidades de nicho para designs centrífugos de alta pureza e sem óleo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Integração OEM Domina a Cadeia de Valor

Os canais OEM entregaram 83,11% da participação do mercado de compressores de ar-condicionado automotivo em 2024 e superaram o crescimento do mercado de reposição com um CAGR de 3,44%. A complexidade da arquitetura térmica do veículo força o envolvimento antecipado do fornecedor, geralmente dois a três anos antes do início da produção. Os fornecedores de primeiro nível aprofundam a colaboração por meio de centros de design co-localizados e compartilhamento de simulações, consolidando acordos de fornecimento de longo prazo.

A penetração no mercado de reposição permanece limitada, pois os compressores elétricos integram eletrônica de potência e diagnósticos proprietários, limitando as substituições viáveis por terceiros. A remanufatura preenche um nicho de sustentabilidade, mas os volumes totais endereçáveis permanecem modestos, dada a vida útil estendida dos compressores. O setor de compressores de ar-condicionado automotivo vê os relacionamentos com OEMs como ativos estratégicos, com renovações de contratos que normalmente abrangem gerações completas de veículos, protegendo a previsibilidade de receita para os principais fornecedores.

Análise Geográfica

A Ásia-Pacífico gerou 47,25% da participação do mercado de compressores de ar-condicionado automotivo em 2024 e deve se expandir a um CAGR de 3,68%, ancorada pela vasta escala de produção da China e pelos subsídios proativos de mobilidade elétrica. Incentivos governamentais como os créditos de Novos Veículos de Energia da China e o programa de Adoção e Fabricação Mais Rápida de Veículos Híbridos e Elétricos (FAME) da Índia aceleram os lançamentos de plataformas OEM, elevando a demanda por unidades de compressores [2]"Notificação do Programa FAME II," Ministério das Indústrias Pesadas, Governo da Índia, heavyindustries.gov.in. Os fornecedores locais capitalizam em cadeias de suprimentos mais curtas, enquanto os players globais investem em joint ventures para garantir participação de mercado e cumprir as cotas de localização. Os consumidores sensíveis ao custo no Sudeste Asiático ainda favorecem as unidades alternativas convencionais, mas o impulso das políticas e as preocupações com a qualidade do ar urbano gradualmente inclinam a demanda para arquiteturas elétricas eficientes.

A América do Norte segue com veículos de alto conteúdo e padrões rigorosos de Economia Média de Combustível Corporativa (CAFE) que tornam as tecnologias de deslocamento variável convencionais. Os lançamentos de picapes elétricas nos EUA implantam compressores elétricos de grande porte para lidar com as cargas térmicas da cabine e da bateria, ampliando o mix de produtos. Devido à adoção de tecnologia impulsionada por regulamentações, a Europa exibe crescimento total de veículos mais lento, mas comanda receita desproporcional por unidade. O cronograma revisado de F-Gas da UE desencadeia a transição antecipada para refrigerantes de potencial de aquecimento global ultrabaixo, criando demanda para compressores de próxima geração compatíveis com novos padrões de vedação e lubrificantes.

A América do Sul e o Oriente Médio e África apresentam bolsões emergentes onde os ciclos macroeconômicos influenciam a produção automotiva. As montadoras brasileiras reintroduzem sistemas de parada em marcha lenta que exigem compressores de acionamento por correia aprimorados com menor arrasto. Os países do Conselho de Cooperação do Golfo, com altas temperaturas durante todo o ano, especificam unidades de maior deslocamento, mas as decisões de compra permanecem orientadas pelo preço, atrasando a ampla adoção de compressores elétricos controlados por inversor.

Cenário Competitivo

A convergência tecnológica entre mecânica, eletrônica e termodinâmica remodela o campo competitivo. O mercado apresenta evidências de alta concentração, enquanto os segmentos de acionamento por correia são fragmentados entre produtores regionais. Gigantes incumbentes como DENSO e Hanon Systems aproveitam a escala e os portfólios de múltiplos produtos para subsidiar cruzadamente a P&D, acelerando os lançamentos de módulos integrados de compressor-bomba. As montadoras recompensam essas capacidades com contratos de fornecimento de vários anos que abrangem múltiplas plataformas de veículos.

As aquisições estratégicas reforçam a integração vertical. A compra de participação majoritária da Hankook & Company na Hanon Systems em 2024 demonstra a crença dos investidores de que o conhecimento em gestão térmica ganhará valor estratégico à medida que a eletrificação se intensifica [3]"Comunicado de Imprensa sobre a Aquisição da Hanon Systems," Hankook & Company, hankooktire.com. Os especialistas em compressores fazem parceria com empresas de semicondutores para garantir o fornecimento de inversores e co-desenvolver algoritmos de driver de porta ajustados para os envelopes operacionais dos compressores. Enquanto isso, novos entrantes em eletrônica de potência ingressam no mercado de compressores de ar-condicionado automotivo por meio de joint ventures, trazendo design avançado de placas de circuito impresso e expertise em dispositivos de banda larga.

A diferenciação depende cada vez mais da flexibilidade de refrigerante e da análise integrada. Compressores capazes de transição perfeita de R-1234yf para R-474A oferecem aos OEMs menor complexidade de plataforma. Módulos de computação de borda rastreiam assinaturas de vibração, prevendo o desgaste de rolamentos e permitindo a redução de custos de garantia para as montadoras. A conformidade com os padrões de segurança funcional e cibersegurança automotiva eleva ainda mais as barreiras de entrada para os recém-chegados. A gestão ambiental, codificada por meio da ISO 14001 e de programas de neutralidade de carbono, também influencia as decisões de nomeação, tornando a fabricação sustentável uma alavanca competitiva.

Líderes do Setor de Compressores de Ar-Condicionado Automotivo

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

MAHLE GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A GSF Car Parts introduziu 335 compressores de ar-condicionado remanufaturados da marca Lucas para atender à crescente demanda sazonal em automóveis de passeio e VCLs.

- Maio de 2024: A BORG Automotive Reman expandiu seu catálogo com uma nova referência de compressor atendendo a oito modelos Dacia, ampliando a cobertura para reparadores independentes.

Escopo do Relatório Global do Mercado de Compressores de Ar-Condicionado Automotivo

| Acionamento por Correia |

| Acionamento Elétrico |

| Tipo Alternativo |

| Tipo Rotativo |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| OEM |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Acionamento | Acionamento por Correia | |

| Acionamento Elétrico | ||

| Por Tipo de Design | Tipo Alternativo | |

| Tipo Rotativo | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico Híbrido Plug-in (VEHP) | ||

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Canal de Distribuição | OEM | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de compressores de ar-condicionado automotivo até 2030?

O setor deve atingir USD 12,51 bilhões até 2030 em uma trajetória de CAGR de 2,96%.

Qual tipo de acionamento de compressor está crescendo mais rapidamente?

As unidades de acionamento elétrico estão avançando a um CAGR de 4,22% à medida que os VEBs e os híbridos leves proliferam.

Como as regras sobre refrigerantes de baixo potencial de aquecimento global afetarão os fornecedores?

A conformidade força redesigns custosos de vedações, lubrificantes e trocadores de calor, mas também acelera a demanda de substituição para unidades desatualizadas.

Qual região lidera a demanda global?

A Ásia-Pacífico comanda quase metade da receita mundial, impulsionada pela produção de veículos em larga escala e por políticas proativas de eletrificação.

Página atualizada pela última vez em: