Tamanho e Participação do Mercado de Unidades de Refrigeração para Caminhões

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 12.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

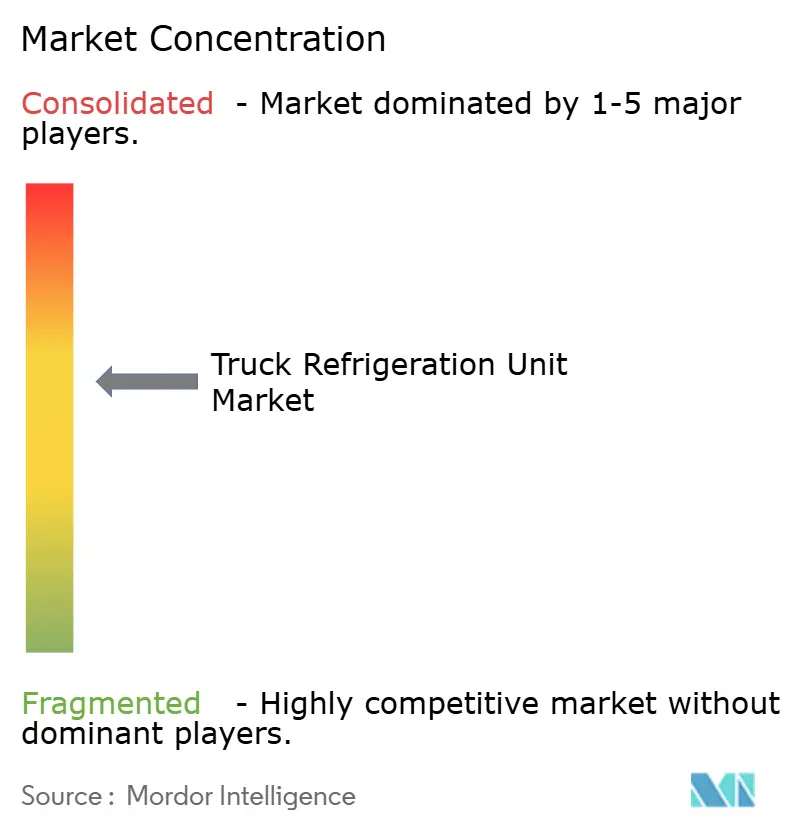

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidades de Refrigeração para Caminhões por Mordor Intelligence

O tamanho do mercado de unidades de refrigeração para caminhões foi de USD 12,78 bilhões em 2025 e está projetado para atingir USD 16,23 bilhões até 2030, com expansão esperada a um CAGR de 4,89% durante o período de previsão (2025-2030). A crescente demanda por logística com controle de temperatura, normas rígidas de emissões e a acelerada eletrificação de veículos comerciais estão direcionando o setor para sistemas sem motor e híbridos. Os operadores de frotas veem as unidades de refrigeração para transporte elétrico (eTRUs) como uma proteção de longo prazo contra a volatilidade dos preços do diesel, enquanto a infraestrutura de energia em terra nos portos reduz os custos operacionais e as emissões locais. Os avanços na densidade de energia das baterias, na telemática de manutenção preditiva e no gerenciamento integrado de energia estão melhorando o custo total de propriedade, ampliando o apelo das soluções de alta tensão tanto em economias desenvolvidas quanto emergentes. A Ásia-Pacífico lidera as novas instalações de unidades, mas o impulso político da América do Norte catalisa a transição tecnológica mais rápida.[1]"Unidade de Refrigeração para Transporte," Conselho de Recursos do Ar da Califórnia, arb.ca.gov

Principais Conclusões do Relatório

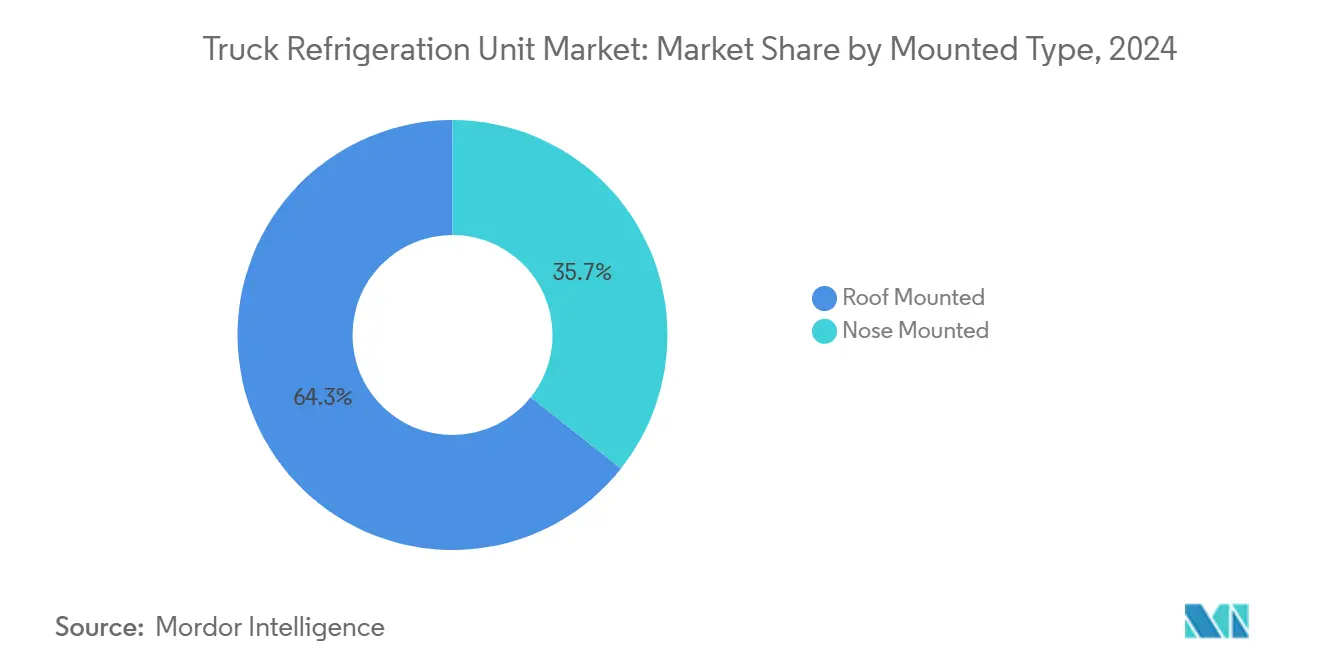

- Por tipo de montagem, os sistemas montados no teto detinham 64,33% da participação do mercado de unidades de refrigeração para caminhões em 2024 e têm previsão de crescimento a um CAGR de 7,31% durante o período de previsão (2025-2030).

- Por tipo de veículo, os veículos comerciais leves representaram uma participação de 53,12% do mercado de unidades de refrigeração para caminhões em 2024, enquanto os reboques devem registrar um CAGR de 5,92% durante o período de previsão (2025-2030).

- Por modo de temperatura, os sistemas de temperatura única capturaram uma participação de 69,46% do mercado de unidades de refrigeração para caminhões em 2024; as unidades de múltiplas temperaturas devem seguir um CAGR de 7,49% durante o período de previsão (2025-2030).

- Por fonte de energia, as unidades movidas a motor dominaram com uma participação de 78,65% do mercado de unidades de refrigeração para caminhões em 2024, enquanto o segmento de plataformas elétricas independentes deve crescer a um CAGR de 8,89% durante o período de previsão (2025-2030).

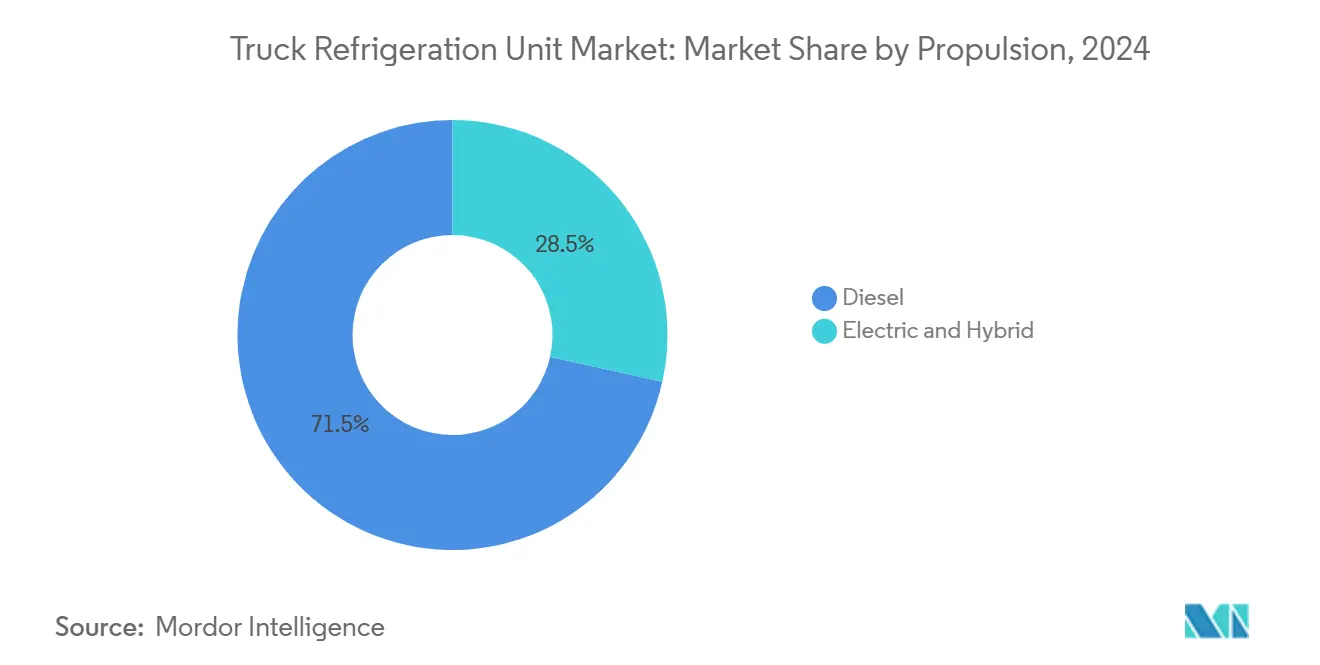

- O diesel permaneceu como a escolha predominante para propulsão, com uma participação de 71,51% do mercado de unidades de refrigeração para caminhões em 2024. No entanto, o segmento de unidades elétricas e híbridas deve crescer a um CAGR de 13,48% durante o período de previsão (2025-2030).

- Por setor de uso final, alimentos e bebidas lideraram com uma participação de 62,31% do mercado de unidades de refrigeração para caminhões em 2024; a logística de saúde deve crescer a um CAGR de 8,98% durante o período de previsão (2025-2030).

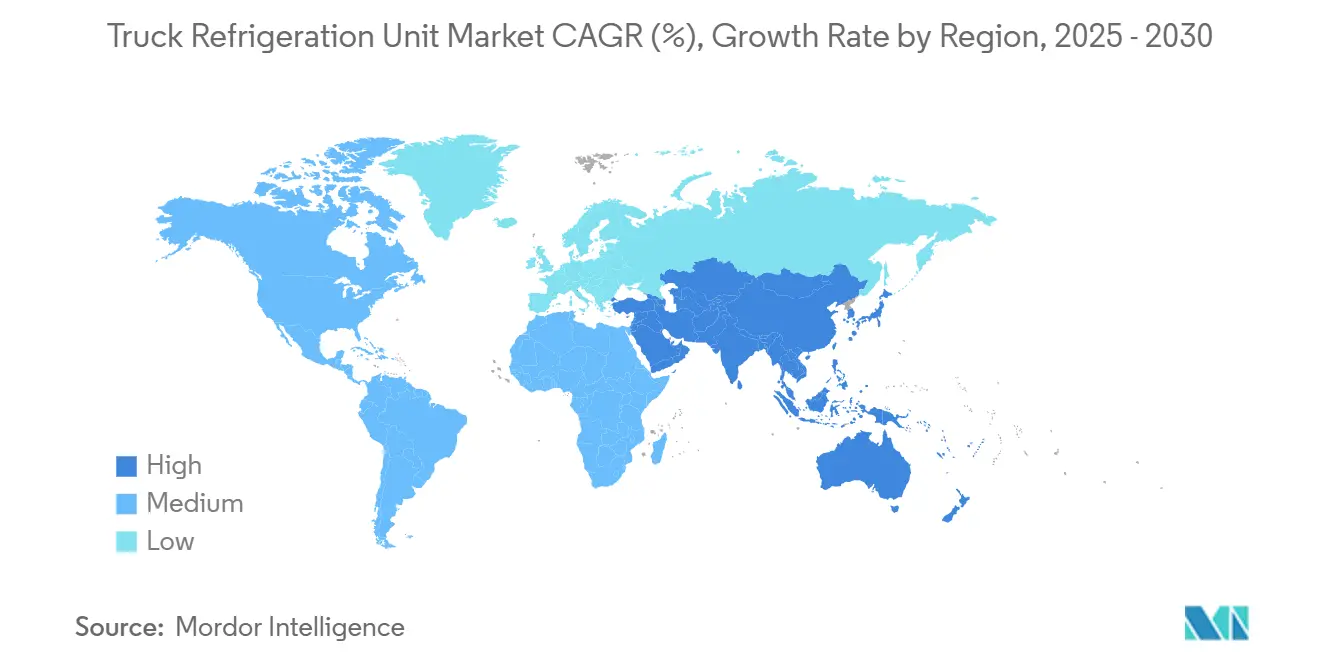

- Por geografia, a Ásia-Pacífico capturou 38,82% do tamanho do mercado de unidades de refrigeração para caminhões em 2024 e tem previsão de crescimento a um CAGR de 5,13% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Unidades de Refrigeração para Caminhões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Cadeia de Frio | +1.3% | Global, com ganhos iniciais na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Mandatos de Emissões | +1.1% | América do Norte e União Europeia, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Micro-abastecimento | +0.8% | Centros urbanos globais, concentrados na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura de Energia em Terra | +0.6% | Portos da América do Norte e do Norte da Europa | Médio prazo (2-4 anos) |

| Telemática de Manutenção Preditiva | +0.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos à Compra de Veículos Elétricos | +0.3% | América do Norte, União Europeia, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cadeia de Frio para Perecíveis

A demanda por produtos frescos, alimentos congelados e produtos farmacêuticos sensíveis à temperatura está expandindo a capacidade global da cadeia de frio, especialmente na Ásia-Pacífico e na América Latina. Os governos estão financiando centros de distribuição e modernizações de frotas refrigeradas para reduzir a perda de alimentos e atender às normas de segurança alimentar. As empresas farmacêuticas exigem mapeamento de temperatura validado, levando as frotas a adotar configurações de múltiplas temperaturas e de temperatura ultralow. Os varejistas em regiões urbanas de rápido crescimento preferem zonas de carga flexíveis para consolidar rotas de saída. A crescente penetração do e-commerce de alimentos apoia ainda mais os caminhões de entrega refrigerados de alta utilização, capazes de atender a rigorosos padrões de integridade tempo-temperatura.

Mandatos Regulatórios de Emissões

A Califórnia estabeleceu um referencial global de sustentabilidade com sua regulamentação de Unidades de Refrigeração para Transporte, exigindo que as frotas no estado façam a transição para unidades de zero emissão dentro de um prazo especificado. Vários outros estados dos Estados Unidos estão contemplando regulamentações semelhantes seguindo o exemplo da Califórnia. Enquanto isso, a revisão do regulamento de Gases Fluorados da União Europeia afasta os operadores dos refrigerantes de alto Potencial de Aquecimento Global. Essas regulamentações impulsionam a demanda por sistemas elétricos que utilizam refrigerantes de baixo Potencial de Aquecimento Global e acionamentos elétricos a bateria. À luz desses desenvolvimentos, os fabricantes estão acelerando seus esforços de desenvolvimento de produtos, lançando soluções que combinam compressores elétricos, conversores CC-CC e telemática de ponta para garantir conformidade com diversas normas regulatórias.

Expansão do Micro-abastecimento Urbano

As plataformas de e-commerce de alimentos e os varejistas de conveniência preferem vans refrigeradas pequenas, silenciosas e altamente manobráveis para entrega no mesmo dia. As unidades de refrigeração para transporte elétrico integradas a chassis de Classe 1-4 atendem às ordenanças de ruído urbano e às zonas de zero emissão, reduzindo os poluentes locais. As vans compactas podem acessar baias de carregamento na calçada e instalações de estacionamento subterrâneo onde caminhões maiores enfrentam restrições. A alta densidade de entregas aumenta o número diário de aberturas de portas, amplificando o valor da manutenção preditiva para evitar paralisações não planejadas. Consequentemente, os volumes de unidades para veículos comerciais leves continuam a superar as frotas tradicionais de uso pesado.

Adoção de Infraestrutura de Energia em Terra

Os centros de distribuição e os portos estão instalando pontos de conexão para que os refrigeradores possam utilizar energia da rede quando estacionários, reduzindo o consumo de diesel e os custos operacionais. As unidades de refrigeração para transporte elétrico, em média, incorrem em custos de energia por hora mais baixos do que suas contrapartes a diesel, levando a economias operacionais substanciais a longo prazo. Os esquemas de incentivo das concessionárias reduzem os custos de instalação, acelerando a adoção de designs compatíveis com energia em terra. Os operadores também obtêm benefícios de crédito de carbono e ambientes de doca de carregamento mais silenciosos. A funcionalidade de conexão compensa os limites de autonomia da bateria, tornando as unidades elétricas viáveis para tempos de permanência mais longos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo das Unidades de Refrigeração para Transporte Elétricas/Híbridas | -0.9% | Global, mais agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições de Capacidade da Rede Elétrica | -0.7% | América do Norte, regiões seletivas da União Europeia, mercados emergentes | Médio prazo (2-4 anos) |

| Perda de Carga Útil pelo Peso da Bateria | -0.5% | Global, com impacto particular nas operações de longa distância | Médio prazo (2-4 anos) |

| Lacuna de Qualificação de Técnicos | -0.3% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial das Unidades de Refrigeração para Transporte Elétricas/Híbridas

Os sistemas elétricos, embora ambientalmente amigáveis, têm um preço elevado, especialmente quando comparados às suas contrapartes a diesel. Esse obstáculo financeiro é particularmente pronunciado para transportadoras menores em mercados emergentes. Os elevados custos de aquisição podem ser atribuídos a vários fatores: o preço das baterias, o custo da eletrônica de potência e a aquisição de refrigerantes de baixo Potencial de Aquecimento Global. Embora as opções de arrendamento ofereçam uma forma de distribuir esses custos ao longo do tempo, muitas instituições financeiras agem com cautela, principalmente devido à ausência de referências estabelecidas para o valor residual. Além disso, pressões externas como tarifas sobre componentes e interrupções na cadeia de suprimentos inflacionam ainda mais os custos de desembarque, representando desafios para compradores sensíveis ao preço. Apesar de o custo total de propriedade eventualmente pender a favor das unidades elétricas a longo prazo, o intimidante investimento inicial permanece uma barreira significativa para a adoção rápida.

Restrições de Capacidade da Rede Elétrica

O carregamento de múltiplas unidades de refrigeração para transporte elétrico em um único depósito frequentemente sobrecarrega os transformadores de distribuição locais, levando a longas atualizações da rede. Antes da instalação, os gerentes de instalações navegam por aprovações de concessionárias, avaliações de engenharia e captação de capital. Em regiões com infraestrutura envelhecida, os custos de atualização frequentemente recaem sobre os usuários finais, comprometendo o argumento financeiro para a adoção. Embora os sistemas portáteis de buffer de bateria possam aliviar as cargas de pico, eles adicionam despesas e complexidade. Consequentemente, a limitada prontidão da rede representa uma barreira significativa para a implantação generalizada de unidades de refrigeração para transporte elétrico, mesmo com forte interesse das frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Montagem: Sistemas Montados no Teto Impulsionam a Liderança de Mercado

As unidades montadas no teto representaram 64,33% da participação do mercado de unidades de refrigeração para caminhões em 2024, refletindo a preferência dos operadores por designs que não invadem o espaço útil de carga. Seu posicionamento elevado melhora a aerodinâmica, melhorando a economia de combustível e ajudando as frotas a atender aos limites de emissões cada vez mais rigorosos. Os técnicos de serviço valorizam o acesso rápido a partir da linha do teto do reboque, o que reduz as janelas de manutenção e maximiza o tempo de atividade dos ativos. Os construtores de reboques oferecem cada vez mais suportes de montagem no teto padronizados, reduzindo a mão de obra de instalação e garantindo uma distribuição de peso consistente. Esses fatores sustentam um CAGR projetado de 7,31% para sistemas montados no teto até 2030.

O posicionamento competitivo dentro do mercado de unidades de refrigeração para caminhões favorece os fornecedores capazes de equilibrar a capacidade de fluxo de ar com alojamentos de baixo perfil que minimizam o arrasto. As atualizações tecnológicas, como estruturas de montagem compostas e almofadas de amortecimento de vibração, abordam preocupações anteriores de durabilidade em estradas irregulares. Em aplicações de longa distância, condensadores aprimorados e ventiladores de velocidade variável ajudam os modelos montados no teto a manter os pontos de ajuste enquanto consomem menos energia, apoiando futuros caminhões híbridos e elétricos a bateria. As unidades montadas frontalmente retêm funções de nicho em veículos com obstruções no teto, mas sua menor capacidade de resfriamento limita a adoção em caixas grandes. À medida que os trens de força elétricos se expandem, as arquiteturas montadas no teto permanecem compatíveis porque operam independentemente de quaisquer restrições de folga da parede frontal.

Por Tipo de Veículo: Veículos Comerciais Leves Lideram a Transformação Urbana

Os veículos comerciais leves capturaram 53,12% do mercado de unidades de refrigeração para caminhões em 2024, devido à crescente demanda por entrega de alimentos e kits de refeições no mesmo dia. Seus perfis compactos permitem que os motoristas naveguem pelas densas ruas da cidade e atendam às proibições de carregamento na calçada para caminhões mais pesados. As zonas de zero emissão urbanas aceleram ainda mais o interesse em vans leves que combinam pequenos pacotes de bateria com unidades de refrigeração sem motor. As altas densidades de entrega geram mais ciclos de abertura de portas, de modo que portas com eficiência térmica e evaporadores de resfriamento rápido tornaram-se diferenciadores críticos de design. Consequentemente, os fabricantes de equipamentos originais agora pré-instalam chicotes de fiação de refrigeração para agilizar as adaptações no mercado de reposição.

Os caminhões médios e pesados ainda dominam as rotas de longa distância, mas os reboques têm previsão de registrar um CAGR saudável de 5,92% à medida que os centros intermodais expandem as operações de cross-docking. Os refrigeradores baseados em reboques se desconectam dos tratores durante a manutenção ou verificações regulatórias, mantendo a carga perecível em movimento e reduzindo o tempo de inatividade. As frotas também valorizam a capacidade de pré-resfriar reboques com energia em terra, uma prática que reduz o consumo de diesel e se alinha com os mandatos de emissões. O crescimento das exportações de produtos agrícolas da América Latina e o reabastecimento do varejo de grande porte da América do Norte sustentam o aumento dos volumes de reboques. Em contraste, os caminhões rígidos pesados estão apresentando crescimento mais lento porque a consolidação de rotas favorece as trocas modulares de reboques.

Por Modo de Temperatura: Temperatura Única Domina Apesar do Crescimento de Múltiplas Temperaturas

Os sistemas de temperatura única detinham 69,46% do tamanho do mercado de unidades de refrigeração para caminhões em 2024, atendendo às necessidades de rotas dedicadas de congelados ou refrigerados com menores desembolsos de capital em comparação com as unidades multizona. Sua arquitetura de controle mais simples reduz os pontos de falha, importante para pequenas transportadoras que carecem de capacidades avançadas de manutenção. A economia de combustível permanece atraente porque um único ciclo de evaporador e compressor consome menos energia do que as contrapartes multizona. Essas vantagens explicam por que muitos operadores de frotas mantêm caminhões de temperatura única em loops de reabastecimento de lojas de alta frequência. No entanto, a crescente demanda por cargas mistas está desafiando esse status quo.

Os sistemas de múltiplas temperaturas têm projeção de registrar um CAGR robusto de 7,49% até 2030, à medida que os varejistas buscam estratégias de consolidação de estoque. Anteparas flexíveis e evaporadores independentes permitem que um veículo transporte produtos congelados, refrigerados e em temperatura ambiente juntos, reduzindo o tamanho total da frota e as quilometragens de retorno vazio. Os avanços em divisórias isolantes leves mitigam as penalidades de carga útil, enquanto os controladores inteligentes equilibram os ciclos de trabalho do compressor para reduzir o consumo de energia. Os supermercados que operam centros de micro-abastecimento dependem dessas unidades para suportar a separação rápida de pedidos em diversas categorias de produtos. O registro aprimorado de temperatura por zona também auxilia a conformidade com os protocolos de segurança alimentar e transporte farmacêutico.

Por Fonte de Energia: Sistemas Movidos a Motor Enfrentam Pressão de Transição

As unidades movidas a motor comandaram 78,65% da receita de 2024, principalmente porque operam independentemente dos sistemas elétricos do veículo e permanecem confiáveis em rotas com infraestrutura de carregamento limitada. Seus motores diesel autossuficientes fornecem refrigeração consistente mesmo quando o caminhão está em marcha lenta, um ativo para tempos de permanência irrestritos nos centros de distribuição. No entanto, esses motores auxiliares estão sujeitos a normas de emissões mais rígidas, obrigando os fabricantes a adicionar filtros de partículas diesel e hardware de redução catalítica seletiva. O tratamento adicional pós-combustão aumenta o custo de aquisição e a complexidade de manutenção, reduzindo a vantagem histórica de custo. O escrutínio regulatório está, portanto, levando as frotas a explorar fontes de energia alternativas.

As plataformas elétricas independentes têm previsão de expandir a um CAGR de 8,89%, aproveitando pacotes de bateria modulares e compatibilidade com energia em terra para substituir os motores diesel. Muitos depósitos agora instalam postos de conexão, permitindo que as unidades pré-resfriem reboques com eletricidade da rede a um terço do custo de energia por hora do diesel. O gerenciamento de energia habilitado por software sincroniza o carregamento da bateria com os cronogramas de rota, estendendo a autonomia sem superdimensionar os pacotes. As configurações híbridas que combinam energia de bateria e motor atuam como soluções de transição para frotas ainda não prontas para a eletrificação total. Com o tempo, a queda nos preços das baterias e a maior cobertura de carregamento devem corroer a dominância dos sistemas movidos a motor no mercado de unidades de refrigeração para caminhões.

Por Propulsão: Soluções Elétricas e Híbridas Aceleram a Transformação do Mercado

O diesel permaneceu como a escolha predominante de propulsão com uma participação de 71,51% em 2024, ancorado por uma vasta base instalada e comprovada capacidade de longa distância. Os operadores apreciam a alta densidade de energia do diesel e o reabastecimento rápido, que sustentam as cadeias de frio em viagens de vários dias. No entanto, o diesel enfrenta crescentes ventos contrários de políticas e impostos de combustível crescentes que corroem sua liderança de custo. Os fabricantes de equipamentos originais respondem com motores mais limpos usando refrigerantes de baixo Potencial de Aquecimento Global, mas isso apenas adia a eletrificação inevitável. O setor, portanto, vê o diesel como uma tecnologia de transição e não como uma solução de longo prazo.

As unidades de refrigeração para transporte elétricas e híbridas estão crescendo a um CAGR de 13,48%, impulsionadas pelo prazo de zero emissão da Califórnia para 2029 e mandatos similares de cidades europeias. Os modelos totalmente elétricos se integram com caminhões elétricos a bateria, eliminando motores duplicados e simplificando os regimes de serviço. Os híbridos mantêm um pequeno backup a diesel para proteger o controle de temperatura em rotas excepcionalmente longas, aliviando as preocupações com a autonomia para os primeiros adotantes. As reduções de ruído dos compressores elétricos permitem entregas noturnas, aumentando a utilização dos ativos e melhorando o retorno sobre o investimento. À medida que os preços dos pacotes de bateria caem, as projeções de custo total de propriedade favorecem cada vez mais a propulsão elétrica, acelerando a aposentadoria das frotas exclusivamente a diesel.

Por Setor de Uso Final: Liderança de Alimentos e Bebidas com Aceleração da Saúde

A logística de alimentos e bebidas gerou 62,31% da receita do mercado de unidades de refrigeração para caminhões em 2024, refletindo os ritmos contínuos de reabastecimento nos canais de supermercado, restaurante e conveniência. Os ciclos de rota frequentes se traduzem em maior utilização de horas por unidade, levando as frotas a priorizar a confiabilidade e o desempenho de resfriamento rápido. Os picos de produção sazonal e os aumentos de demanda em feriados incentivam os operadores a manter capacidade refrigerada excedente, sustentando a substituição constante de unidades. O compromisso dos varejistas em reduzir o desperdício e estender a vida útil reforça a dominância das aplicações centradas em alimentos. A sincronização com a automação de armazéns aumenta ainda mais a demanda por controle preciso de temperatura.

As remessas de saúde permanecem menores em volume, mas têm previsão de registrar um CAGR de 8,98% devido ao aumento das remessas de biológicos e vacinas que exigem tolerâncias rígidas de temperatura. As diretrizes farmacêuticas exigem registro de temperatura em tempo real e salvaguardas de energia redundantes, impulsionando a adoção de unidades elétricas ou híbridas de alta especificação. Os protocolos de validação da cadeia de frio também favorecem os refrigeradores habilitados para telemática que fornecem trilhas de dados à prova de adulteração para auditorias regulatórias. O crescimento da fabricação contratada na Ásia e as redes expandidas de ensaios clínicos na América Latina ampliam os fluxos farmacêuticos transfronteiriços, fortalecendo a demanda de saúde de longa distância. Os segmentos químico, floral e eletrônico adicionam volume incremental, mas alimentos e saúde continuarão a definir os roteiros de especificações para futuras inovações em unidades de refrigeração para transporte.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de unidades de refrigeração para caminhões com 38,82% de participação na receita em 2024 e deve expandir a um CAGR de 5,13% até 2030. A rápida urbanização e o aumento da renda da classe média estimulam o crescimento no e-commerce de alimentos e nos restaurantes de serviço rápido, impulsionando a demanda por veículos leves refrigerados. Os fabricantes domésticos na China e na Índia fornecem unidades econômicas, enquanto o Japão e a Coreia do Sul contribuem com designs de alta especificação aproveitando a expertise em eletrônica automotiva. As campanhas governamentais de segurança alimentar e as crescentes exportações farmacêuticas reforçam o investimento sustentado em frotas de cadeia de frio.

A América do Norte ficou em segundo lugar nos embarques de unidades em 2024, mas lidera o impulso regulatório em direção a soluções de zero emissão. O CAGR de 3,92% da região mascara uma robusta demanda de substituição desencadeada pelo prazo de zero emissão da Califórnia, influenciando frotas que operam em vários estados. As províncias canadenses apoiam a adoção de híbridos elétricos por meio de fundos de redução de emissões, e o boom de nearshoring do México impulsiona novas plantas de montagem que fornecem unidades de refrigeração para transporte tanto a diesel quanto elétricas para frotas regionais. Os programas de concessionárias dos Estados Unidos cofinanciam a infraestrutura de carregamento, reduzindo as barreiras para pequenas transportadoras.

A Europa registrou uma previsão de CAGR de 3,54%, refletindo a maturidade do mercado e as rígidas regulamentações de refrigerantes em vez de alto crescimento de unidades. As revisões do regulamento de Gases Fluorados da União Europeia aceleram a adoção de refrigerantes de baixo Potencial de Aquecimento Global e sistemas transcríticos de CO₂[2] "Fatos Concretos sobre o Frio 4," Departamento de Mudança Climática, Energia, Meio Ambiente e Água, climatechange.gov.au. A Europa Ocidental enfatiza a implantação de unidades de refrigeração para transporte elétrico em zonas urbanas de baixa emissão, enquanto os membros da Europa Oriental investem em frotas modernas de cadeia de frio para se alinhar com as normas de segurança alimentar da União Europeia. A inovação se concentra em serviços de recuperação de refrigerantes e princípios de design de economia circular para maximizar a reutilização de componentes.

Cenário Competitivo

O Mercado de Unidades de Refrigeração para Caminhões exibe concentração moderada, indicando oportunidades substanciais para disrupção tecnológica e entrada no mercado por players inovadores. Os incumbentes Carrier Transicold e Thermo King aproveitam redes de serviço globais e parcerias com chassis de fabricantes de equipamentos originais para proteger sua participação enquanto lançam linhas de produtos totalmente elétricos. A DENSO integra o conhecimento em sistemas de climatização automotiva em unidades de refrigeração para transporte elétrico compactas para veículos leves, aproveitando as sinergias com vans eletrificadas.

Três arquétipos competitivos estão emergindo. Primeiro, os incumbentes diversificados distribuem apostas entre modelos a diesel, híbridos e totalmente elétricos, apoiados por assinaturas de telemática que criam relacionamentos mais duradouros com os clientes. Segundo, os entrantes especializados em elétrico empacotam refrigeração de alta tensão com plataformas de caminhões elétricos a bateria, prometendo soluções integradas de fábrica e suporte pós-venda simplificado. Terceiro, os fabricantes asiáticos competitivos em custo escalam a produção para atender à demanda doméstica e visam mercados de exportação sensíveis ao preço.

As prioridades estratégicas giram em torno de arquiteturas modulares que permitem trocas rápidas de tecnologia, gerenciamento integrado do trem de força que otimiza as cargas do veículo e de refrigeração, e manutenção preditiva para aumentar o tempo de atividade da frota. As batalhas de propriedade intelectual agora se concentram em patentes de gerenciamento térmico de baterias e designs de circuitos de refrigerantes de baixo Potencial de Aquecimento Global. No geral, a migração tecnológica em direção a unidades de zero emissão e conectadas está redesenhando os limites competitivos, criando janelas de entrada para inovadores ágeis.

Líderes do Setor de Unidades de Refrigeração para Caminhões

Carrier Transicold

Thermo King

DENSO Corporation

Hwasung Thermo

Dongin Thermo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Carrier Transicold estreou sua Pulsor eCool totalmente elétrica na exposição REFCOLD em Nova Délhi, ampliando seu portfólio livre de emissões.

- Julho de 2025: A Carrier Transicold adicionou os modelos Supra HE 11 MT e HE 13 MT, oferecendo maior capacidade e flexibilidade de múltiplas temperaturas.

- Junho de 2025: A IRS Eastern e a Carrier Transicold lançaram a primeira unidade de refrigeração para caminhões totalmente elétrica das Filipinas para atender às crescentes metas de sustentabilidade.

- Abril de 2025: A Thermo King inaugurou sua linha de produção de unidades de refrigeração para reboques LEGEND em Wujiang, China, para atender ao mercado da Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Unidades de Refrigeração para Caminhões

| Montagem no Teto |

| Montagem Frontal |

| Veículo Comercial Leve |

| Caminhão Médio e Pesado |

| Reboques |

| Temperatura Única |

| Múltiplas Temperaturas |

| Movido a Motor |

| Independente |

| Diesel |

| Elétrico e Híbrido |

| Saúde |

| Alimentos e Bebidas |

| Químico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Montagem | Montagem no Teto | |

| Montagem Frontal | ||

| Por Tipo de Veículo | Veículo Comercial Leve | |

| Caminhão Médio e Pesado | ||

| Reboques | ||

| Por Modo de Temperatura | Temperatura Única | |

| Múltiplas Temperaturas | ||

| Por Fonte de Energia | Movido a Motor | |

| Independente | ||

| Por Propulsão | Diesel | |

| Elétrico e Híbrido | ||

| Por Setor de Uso Final | Saúde | |

| Alimentos e Bebidas | ||

| Químico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para o mercado de unidades de refrigeração para caminhões entre 2025 e 2030?

O mercado tem projeção de crescer a um CAGR de 4,89%, passando de USD 12,78 bilhões em 2025 para USD 16,23 bilhões até 2030.

Qual configuração de montagem lidera a demanda atual?

As unidades de refrigeração montadas no teto comandam uma participação de 64,35% devido à eficiência aerodinâmica e ao acesso mais fácil para manutenção.

Qual é a velocidade de crescimento das unidades de refrigeração para transporte elétricas e híbridas?

Os sistemas de propulsão elétrica e híbrida devem registrar um CAGR de 13,48%, o mais rápido entre todas as categorias de trem de força.

Por que a Ásia-Pacífico é o maior mercado regional?

A rápida urbanização, a expansão da infraestrutura de cadeia de frio e a fabricação regional competitiva em custo conferem à Ásia-Pacífico uma participação de 38,82%.

Qual mudança regulatória mais afeta as frotas da América do Norte?

O mandato da Califórnia que exige que todas as unidades de refrigeração para caminhões sejam de zero emissão até 2029 está impulsionando a substituição de equipamentos em todo o país.

Página atualizada pela última vez em: