Tamanho e Participação do Mercado de Limpadores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

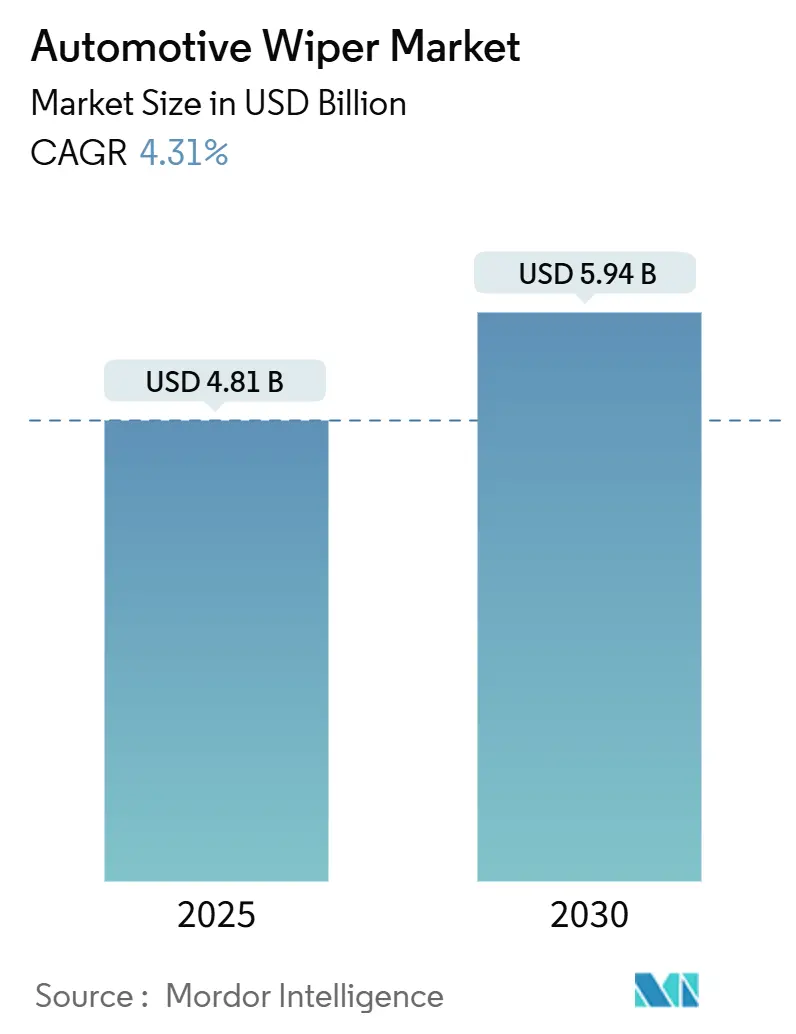

| Tamanho do Mercado (2025) | 4.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Limpadores Automotivos por Mordor Intelligence

O tamanho do mercado de limpadores automotivos foi de USD 4,81 bilhões em 2025 e está previsto para expandir a um CAGR de 4,31% até USD 5,94 bilhões até 2030. Essa trajetória reflete o aumento das taxas de instalação de soluções de limpeza integradas com sensores, a aplicação de regulamentações de limpeza de câmeras e os aprimoramentos de engenharia que reduzem o consumo elétrico para plataformas de veículos elétricos a bateria. O mercado de limpadores automotivos também se beneficia de uma demanda de reposição mais forte, à medida que a volatilidade climática acelera os ciclos de desgaste das palhetas, enquanto a digitalização do mercado de pós-venda amplia o acesso a produtos premium. Os projetos de suporte tradicionais ainda dominam os volumes, mas a tecnologia de feixe avança rapidamente à medida que os acabamentos premium enfatizam a resistência à elevação pelo vento e a ativação por sensor de chuva. No lado da oferta, fabricantes de médio porte estão formando joint ventures com especialistas em motores para garantir capacidade de corrente contínua sem escovas e reduzir o risco de ímãs de terras raras.

Principais Conclusões do Relatório

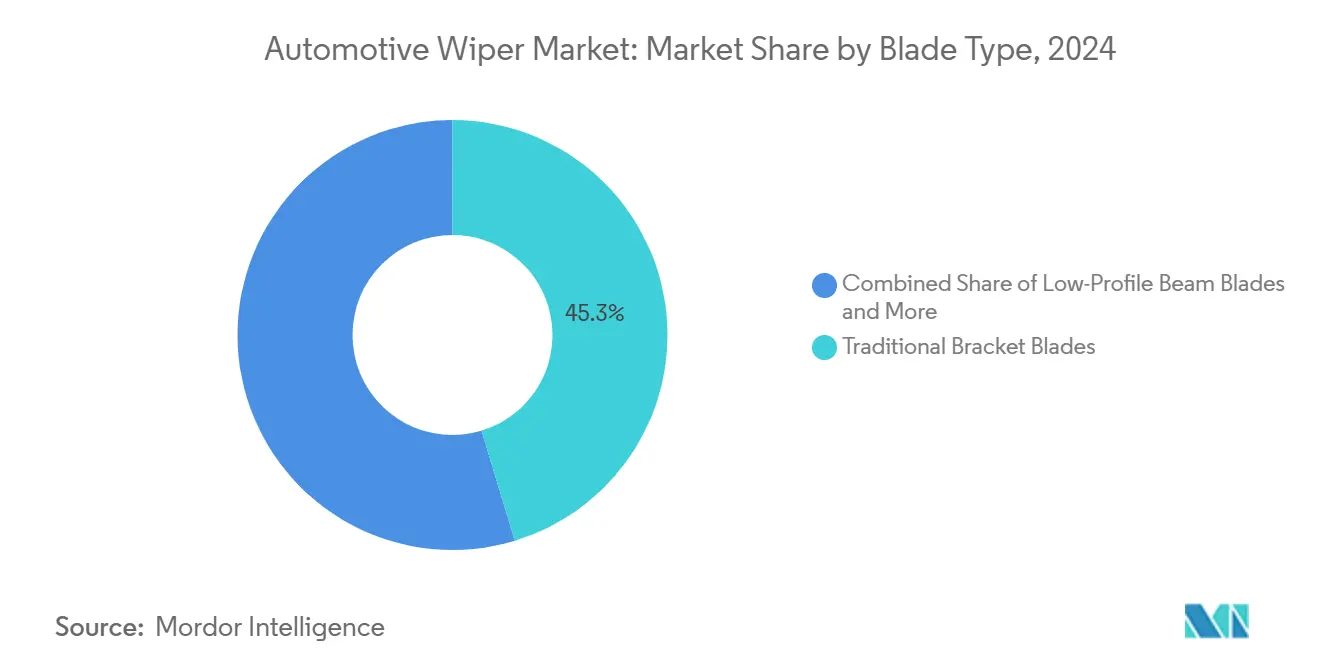

- Por tipo de palheta, as palhetas de suporte tradicionais lideraram com 45,32% da participação do mercado de limpadores automotivos em 2024, enquanto as palhetas de feixe avançam a um CAGR de 7,84% até 2030.

- Por tipo de aplicação, os para-brisas lideraram o mercado de limpadores automotivos com 70,06% da participação de mercado em 2024, enquanto os faróis representaram 8,53%.

- Por tipo de veículo, os veículos de passeio dominaram o mercado de limpadores automotivos com 60,41% da participação de mercado em 2024, enquanto os veículos elétricos a bateria capturaram 9,47%.

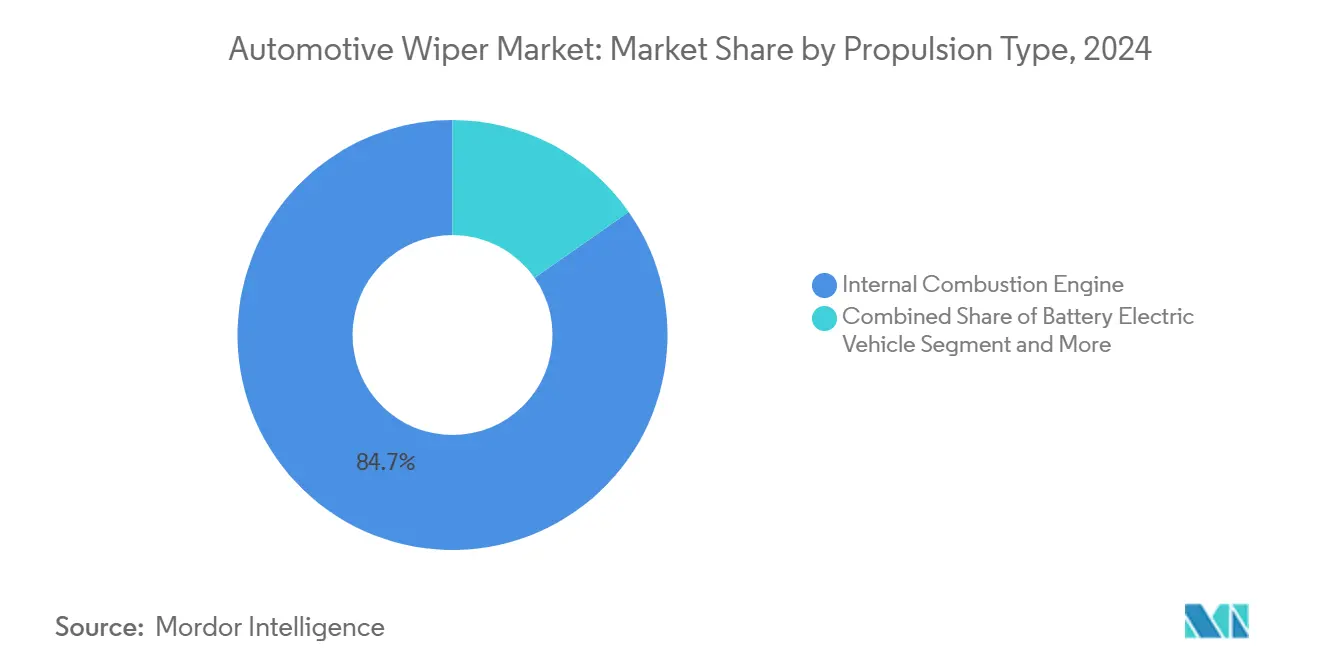

- Por tipo de propulsão, os veículos com motor de combustão interna detiveram a maior participação do mercado de limpadores automotivos com 84,73% em 2024, enquanto os veículos elétricos a bateria representaram 11,21%.

- Por canal de distribuição, o mercado de pós-venda comandou 58,24% do tamanho do mercado de limpadores automotivos em 2024, e as vendas online de pós-venda crescem a um CAGR de 7,05% até 2030.

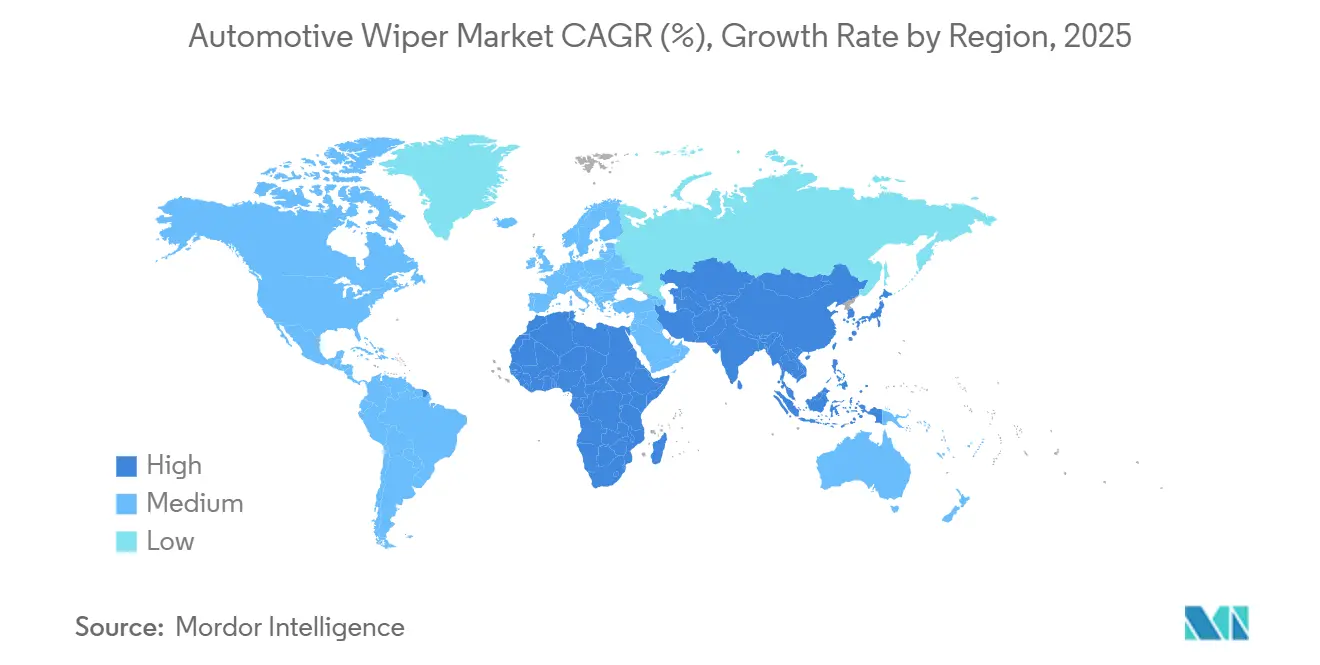

- Por geografia, a Ásia-Pacífico capturou uma participação de receita de 44,92% em 2024; a região do Oriente Médio e África está projetada para registrar o CAGR mais rápido de 6,27% até 2030.

Tendências e Perspectivas do Mercado Global de Limpadores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Instalação de Limpadores Traseiros em SUVs Compactos e Crossovers | +0.8% | América do Norte e Europa como núcleo, adoção global | Médio prazo (2 a 4 anos) |

| Palhetas de Feixe com Sensor de Chuva Adotadas em Acabamentos Premium | +0.7% | América do Norte e União Europeia, crescendo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações de Conformidade para Limpeza de Câmeras ADAS (União Europeia 2026) | +0.6% | União Europeia como núcleo, extensão para especificações globais de OEM | Curto prazo (≤ 2 anos) |

| Motores de Limpador de Baixo Consumo Específicos para Veículos Elétricos para Ganho de Autonomia | +0.5% | China e União Europeia inicialmente, global a longo prazo | Longo prazo (≥ 4 anos) |

| Algoritmos de Manutenção Preditiva Baseados em Nuvem para Frotas | +0.3% | Frotas comerciais da América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Norma ISI Obrigatória de Durabilidade de Palhetas de Inverno da Índia em 2025 | +0.2% | Nacional na Índia, possível repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Instalação de Limpadores Traseiros em SUVs Compactos e Crossovers

A proliferação de SUVs compactos e crossovers está impulsionando uma demanda sem precedentes por sistemas de limpadores traseiros, pois essas arquiteturas de veículos requerem inerentemente maior visibilidade traseira devido aos seus designs de porta-malas verticais. Essa tendência se acelerou em 2024, quando a Hyundai adicionou limpadores traseiros ao seu Ioniq 5 na atualização do ano modelo 2025, respondendo ao feedback dos clientes sobre desafios de visibilidade durante condições climáticas adversas. Por outro lado, alguns fabricantes premium como a Porsche estão monetizando a demanda por limpadores traseiros ao oferecê-los como um opcional de USD 370 no Macan EV, criando novas fontes de receita enquanto testam a disposição dos consumidores em pagar por recursos anteriormente padrão[1]"Porsche Cobra Extra pelo Limpador Traseiro do Macan EV," Edmunds, edmunds.com.. A expansão contínua do segmento de SUVs compactos, particularmente em mercados emergentes onde esses veículos oferecem manobralidade urbana ideal, garante um crescimento sustentado da demanda por limpadores traseiros. Os operadores de frotas especificam cada vez mais os limpadores traseiros como equipamento obrigatório para SUVs compactos comerciais que operam em diversas condições climáticas, solidificando ainda mais o impacto dessa tendência na dinâmica do mercado.

Palhetas de Feixe com Sensor de Chuva Adotadas em Acabamentos Premium

Os fabricantes de veículos premium estão integrando rapidamente sistemas de palhetas de feixe com sensor de chuva como equipamento padrão, impulsionados pelas expectativas dos consumidores por recursos de conveniência automatizados e desempenho de limpeza superior. O sistema de limpadores ENVISION da Bosch exemplifica essa tendência, incorporando a tecnologia NightFocus que funde o conector de base e a palheta em uma construção de núcleo único para estabilidade uniforme, enquanto o composto de borracha sintética dupla flexível ClearMax 365 estende a vida útil operacional em condições climáticas extremas[2]"Limpadores de Para-brisa ENVISION™ para Maior Visibilidade Noturna," boschautoparts.com.. O apelo da tecnologia vai além da conveniência para a segurança, pois os sistemas de sensor de chuva são ativados em milissegundos após a detecção de umidade, proporcionando uma resposta mais rápida do que a ativação manual durante mudanças climáticas repentinas. O design aerodinâmico das palhetas de feixe reduz a elevação pelo vento em velocidades de rodovia, mantendo uma distribuição de pressão consistente na superfície do para-brisa, abordando as limitações de desempenho dos sistemas de suporte tradicionais. Esse posicionamento premium cria oportunidades de expansão de margem para os fabricantes, ao mesmo tempo em que estabelece diferenciação tecnológica que gradualmente se dissemina para os segmentos de volume, acelerando a adoção geral de tecnologias avançadas de limpadores pelo mercado.

Regulamentações de Conformidade para Limpeza de Câmeras ADAS (União Europeia 2026)

O Regulamento Geral de Segurança (GSR2) da União Europeia exige sistemas ADAS abrangentes para novos veículos até julho de 2026, criando uma demanda sem precedentes por soluções de limpeza de câmeras que mantenham a funcionalidade dos sensores em todas as condições climáticas. O Regulamento da União Europeia 2019/2144 exige especificamente sistemas de lavagem de para-brisa capazes de limpar as zonas de visão A e B de acordo com padrões de desempenho especificados, com a zona A exigindo 80% de degelo em 20 minutos e 90% de desembaçamento em 10 minutos. As câmeras voltadas para a frente montadas atrás dos para-brisas próximas aos espelhos retrovisores exigem alinhamento preciso e visão desobstruída, pois mesmo um desalinhamento de 1 grau pode produzir um desvio de detecção de 30 centímetros a 90 metros, potencialmente causando falhas na detecção de pedestres. Esse quadro regulatório se estende além da Europa por meio da padronização global de OEM, à medida que os fabricantes adotam especificações unificadas em todos os mercados para obter economias de escala. Os requisitos de conformidade criam novas especificações técnicas para materiais de palhetas de limpadores, formulações de fluido de lavagem e posicionamento de bicos para garantir o desempenho ideal da câmera, mantendo as funções tradicionais de visibilidade.

Motores de Limpador de Baixo Consumo Específicos para Veículos Elétricos para Ganho de Autonomia

Os fabricantes de veículos elétricos estão desenvolvendo sistemas de motores de limpadores de baixo consumo especializados para maximizar a autonomia de condução, pois cada watt de consumo de energia auxiliar impacta diretamente a eficiência do veículo e a satisfação do cliente. Os sistemas de limpadores atuais consomem aproximadamente 100 watts durante a operação, traduzindo-se em aproximadamente 9 metros de redução de autonomia por hora de uso, criando incentivos de engenharia para a otimização do consumo de energia. A adoção de motores de corrente contínua sem escovas (BLDC) está se acelerando em aplicações de veículos elétricos, oferecendo eficiência superior e controle preciso de velocidade em comparação com os motores de escovas tradicionais, embora a escassez de ímãs de terras raras apresente desafios na cadeia de suprimentos para implementação generalizada. O sistema de limpadores reversíveis da Mitsuba demonstra abordagens avançadas de engenharia, usando desenvolvimento baseado em modelos para criar controladores que ajustam dinamicamente o ângulo do motor para compensação da pressão do vento, ao mesmo tempo em que permitem uma integração compacta que melhora a aerodinâmica. O sistema entrou em produção com remessas mensais de 20.000 a 30.000 unidades, indicando a viabilidade comercial de tecnologias sofisticadas de motores de limpadores. Esses desenvolvimentos posicionam os sistemas de limpadores otimizados para veículos elétricos como um diferencial competitivo no mercado de veículos elétricos em expansão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Composto de Borracha | -0.7% | Global, com maior impacto nos mercados da Ásia-Pacífico sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Palhetas Falsificadas em Mercados Sensíveis ao Preço | -0.4% | Núcleo na Ásia-Pacífico, expandindo para a América Latina e África | Médio prazo (2 a 4 anos) |

| Revestimentos Ópticos para Veículos Autônomos Reduzindo a Necessidade de Palhetas | -0.3% | Segmentos premium da América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Escassez de Ímãs de Terras Raras para Motores de Limpadores BLDC | -0.2% | Global, com cadeia de suprimentos concentrada na China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Composto de Borracha

As flutuações no preço da borracha natural impactam significativamente os custos de fabricação de palhetas de limpadores, com 2024 experimentando interrupções particularmente agudas na cadeia de suprimentos devido a déficits de produção relacionados ao clima nas principais regiões produtoras. O mercado de compostos de borracha automotiva enfrenta pressão adicional da demanda concorrente na produção de pneus para veículos elétricos, onde formulações especializadas comandam preços premium e desviam o fornecimento de aplicações tradicionais. Os fabricantes devem equilibrar o gerenciamento de custos com os requisitos de desempenho, pois compostos de borracha inferiores se degradam rapidamente sob estresses ambientais como exposição ao ozônio e ciclagem de temperatura, levando à falha prematura das palhetas e à insatisfação dos clientes. Essa volatilidade força os fabricantes de limpadores a implementar estratégias de preços dinâmicos e explorar formulações alternativas de borracha sintética, embora esses substitutos frequentemente comprometam as características de desempenho essenciais para aplicações premium. As pressões de custo impactam particularmente os segmentos de pós-venda, onde a sensibilidade ao preço limita a capacidade dos fabricantes de repassar os aumentos de matéria-prima, comprimindo as margens e potencialmente impulsionando a consolidação entre fornecedores menores.

Palhetas Falsificadas em Mercados Sensíveis ao Preço

As palhetas de limpadores falsificadas representam uma ameaça crescente nos mercados do Sudeste Asiático, onde produtos abaixo do padrão prejudicam tanto a segurança quanto as receitas dos fabricantes legítimos por meio de embalagens e canais de distribuição enganosos. Esses produtos falsificados normalmente usam compostos de borracha inferiores e componentes metálicos inadequados que falham prematuramente, criando riscos de segurança durante condições climáticas críticas enquanto danificam as superfícies do para-brisa por meio de má distribuição da pressão de contato. A proliferação de marketplaces online facilitou a distribuição de falsificações, tornando cada vez mais difícil para os consumidores distinguir produtos autênticos de réplicas sofisticadas que imitam embalagens e documentação de marcas legítimas. A aplicação regulatória permanece inconsistente nas regiões afetadas, permitindo que operações de falsificação persistam apesar das repressões periódicas por parte das autoridades e associações do setor. Essa distorção de mercado impacta particularmente os canais de pós-venda, onde a concorrência de preços se intensifica, forçando os fabricantes legítimos a investir em tecnologias antifalsificação e programas de educação do consumidor que aumentam os custos operacionais enquanto potencialmente reduzem a participação de mercado em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Palheta: A Tecnologia de Feixe Ganha Tração Premium

As palhetas de suporte tradicionais mantiveram 45,32% de participação de mercado em 2024, refletindo sua relação custo-benefício e ampla compatibilidade entre plataformas de veículos, enquanto as palhetas de feixe estão experimentando adoção rápida a um CAGR de 7,84% (2025-2030) à medida que os fabricantes integram designs aerodinâmicos avançados. As palhetas híbridas ocupam o meio-termo, combinando a durabilidade do sistema de suporte com as características de desempenho das palhetas de feixe, atraindo consumidores que buscam desempenho aprimorado sem preços premium. A mudança para palhetas de feixe se acelera nos segmentos de veículos premium, onde os fabricantes priorizam desempenho de limpeza superior e redução do ruído do vento, com a tecnologia de palhetas de feixe da Valeo reivindicando cobertura para 9 milhões de veículos europeus por meio de sua linha híbrida[3]"Palhetas de Limpador Valeo Silencio™," valeoservice.com..

O Regulamento da União Europeia 2021/535 exige padrões de desempenho específicos para sistemas de limpadores, exigindo cobertura de 98% da zona de visão A e 80% da zona de visão B, levando os fabricantes a adotar designs de palhetas de feixe que fornecem distribuição de pressão mais consistente nas superfícies curvas do para-brisa. Os sistemas de suporte tradicionais permanecem dominantes em mercados sensíveis ao custo e aplicações de veículos comerciais, onde a durabilidade e a facilidade de manutenção superam as considerações de desempenho. A evolução tecnológica reflete tendências mais amplas da indústria automotiva em direção a sistemas integrados que suportam a funcionalidade ADAS, mantendo os requisitos tradicionais de visibilidade em diversas condições ambientais.

Por Tipo de Aplicação: A Limpeza de Faróis Impulsiona a Inovação

Os limpadores de para-brisa comandam 70,06% de participação de mercado em 2024, representando a aplicação central que define a dinâmica do mercado e as prioridades de desenvolvimento tecnológico. Os limpadores de faróis estão experimentando o crescimento mais rápido a um CAGR de 8,53% (2025-2030), impulsionados pelos requisitos regulatórios para limpeza de câmeras e sensores em veículos equipados com ADAS. Os limpadores traseiros ocupam um nicho especializado que varia significativamente pela arquitetura do veículo, com SUVs compactos e crossovers impulsionando o aumento das taxas de instalação à medida que os fabricantes respondem às demandas dos clientes por maior visibilidade traseira.

A trajetória de crescimento do segmento de limpadores de faróis reflete a convergência da tecnologia de iluminação e dos requisitos de condução autônoma, onde os sistemas de faróis de LED e laser requerem limpeza consistente para manter o desempenho ideal. O Regulamento da ONU nº 45 estabelece requisitos técnicos para limpadores de faróis, criando benchmarks de desempenho padronizados que impulsionam o desenvolvimento do sistema. As aplicações de para-brisa continuam evoluindo por meio da integração com sistemas de fluido de lavagem que incorporam formulações especializadas projetadas para evitar distorção óptica nas lentes de câmeras ADAS. As aplicações de limpadores traseiros enfrentam pressão de mercado dos esforços de otimização aerodinâmica, embora as considerações de segurança e as preferências dos consumidores mantenham a demanda na maioria dos segmentos de veículos.

Por Tipo de Veículo: Os Segmentos Comerciais Adotam a Durabilidade

Os veículos de passeio dominam com 60,41% de participação de mercado em 2024, impulsionados pelos volumes globais de produção automotiva e pela demanda do mercado de reposição em diversas regiões geográficas. Os veículos comerciais leves e os veículos comerciais médios e pesados representam coletivamente oportunidades de crescimento significativas à medida que os operadores de frotas priorizam a confiabilidade do sistema e a otimização da manutenção. Os segmentos de veículos comerciais exigem especificações de durabilidade aprimoradas que suportem condições operacionais intensivas, minimizando os intervalos de manutenção e as interrupções operacionais.

As aplicações de frotas especificam cada vez mais capacidades de manutenção preditiva que se integram com sistemas de telemática veicular, permitindo monitoramento centralizado e agendamento de substituição otimizado em populações de veículos. As abrangentes capacidades de P&D da DENSO, abrangendo 59 centros globais com 19.000 engenheiros, apoiam o desenvolvimento de sistemas de limpadores de nível comercial que atendem a rigorosos requisitos de durabilidade. As aplicações de veículos de passeio impulsionam a inovação tecnológica por meio da integração de recursos premium, enquanto os segmentos comerciais se concentram na otimização do custo total de propriedade por meio de intervalos de serviço estendidos e procedimentos de manutenção simplificados. A segmentação reflete tendências mais amplas da indústria automotiva em direção à engenharia específica por aplicação que equilibra desempenho, durabilidade e considerações de custo.

Por Tipo de Propulsão: As Plataformas Elétricas Reformulam os Requisitos

Os veículos com motor de combustão interna mantêm 84,73% de participação de mercado em 2024, embora os veículos elétricos a bateria estejam experimentando crescimento acelerado a um CAGR de 11,21% (2025-2030) à medida que os fabricantes otimizam os sistemas auxiliares para eficiência energética. Os veículos elétricos híbridos e os veículos elétricos híbridos plug-in representam tecnologias de transição que fazem a ponte entre as arquiteturas convencionais e elétricas, mantendo os requisitos tradicionais do sistema de limpadores. Os veículos elétricos a célula de combustível permanecem um segmento de nicho com requisitos especializados para operação em clima frio e integração do sistema.

A transição para veículos elétricos cria novos desafios de engenharia para o design do sistema de limpadores, particularmente a otimização do consumo de energia e a integração com sistemas de frenagem regenerativa que afetam o gerenciamento de carga elétrica. O desenvolvimento do sistema de limpadores reversíveis da Mitsuba demonstra a engenharia sofisticada necessária para aplicações de veículos elétricos, usando design baseado em modelos para otimizar o consumo de energia enquanto mantém os padrões de desempenho. Os veículos elétricos a bateria exigem controladores de motor especializados que minimizem as perdas parasitas enquanto fornecem controle preciso de velocidade para condições climáticas variáveis. A segmentação por tipo de propulsão influencia cada vez mais as especificações do sistema de limpadores à medida que os fabricantes equilibram os requisitos de desempenho com os mandatos de eficiência energética em diversas plataformas de veículos.

Por Canal de Distribuição: A Transformação Digital se Acelera

O canal de pós-venda comanda 58,24% de participação de mercado em 2024, refletindo a natureza orientada pela reposição do consumo de palhetas de limpadores e a importância do alcance da rede de distribuição. As vendas online de pós-venda estão se expandindo a um CAGR de 7,05% (2025-2030) à medida que os consumidores adotam plataformas de comércio eletrônico para produtos de manutenção automotiva. Os canais OEM mantêm influência significativa por meio de especificações de equipamentos originais que estabelecem benchmarks de desempenho e preferências de marca entre consumidores e prestadores de serviços.

A aquisição da Wiper Blades pela Vertu Motors por GBP 3,5 milhões (USD 4,2 milhões) em 2022 exemplifica a tendência de consolidação na distribuição de pós-venda, onde varejistas automotivos estabelecidos expandem as capacidades digitais por meio de aquisições estratégicas. A transformação digital permite uma experiência aprimorada do cliente por meio de orientação de instalação específica para o veículo e processos de pedido simplificados que reduzem erros de instalação. A distribuição tradicional em lojas físicas mantém importância para aplicações de frotas comerciais, onde o suporte técnico e as capacidades de pedidos em grandes volumes fornecem valor além da disponibilidade do produto. A evolução do canal reflete tendências mais amplas do varejo em direção a estratégias omnicanal que combinam a conveniência digital com as capacidades de serviço tradicionais.

Análise Geográfica

A Ásia-Pacífico lidera o mercado global de limpadores automotivos com uma participação de 44,92% em 2024, impulsionada pela robusta produção automotiva na China, Índia, Japão e Coreia do Sul, ao mesmo tempo em que se beneficia da expansão da propriedade de veículos em economias emergentes em toda a região. A dominância da região reflete tanto a escala de fabricação quanto a crescente demanda doméstica, à medida que o aumento da renda disponível impulsiona as compras de veículos em diversos segmentos de mercado. A posição da China como o maior mercado automotivo do mundo cria uma demanda substancial de OEM, enquanto o crescente setor automotivo da Índia se beneficia de iniciativas governamentais que promovem a fabricação doméstica e os padrões de qualidade. O Japão e a Coreia do Sul contribuem com o desenvolvimento de tecnologia avançada por meio de empresas como DENSO e Mitsuba, cujas capacidades de engenharia apoiam a inovação global em sistemas de limpadores.

O Oriente Médio e África representa o mercado regional de crescimento mais rápido a um CAGR de 6,27% (2025-2030), impulsionado pela expansão da infraestrutura automotiva e pelo aumento das importações de veículos nos países do Conselho de Cooperação do Golfo e nos mercados africanos emergentes. A trajetória de crescimento da região reflete a melhoria das condições econômicas e as tendências de urbanização que impulsionam a adoção de veículos, embora o desenvolvimento do mercado permaneça limitado pelas restrições de infraestrutura e dependências de importação. As condições ambientais severas em grande parte da região criam demanda por sistemas de limpadores especializados capazes de lidar com areia, poeira e temperaturas extremas, criando oportunidades para fabricantes que oferecem especificações de durabilidade aprimoradas.

A América do Norte e a Europa mantêm posições de mercado significativas por meio de segmentos de veículos premium e adoção de tecnologia avançada, com estruturas regulatórias como o GSR2 da União Europeia impulsionando a inovação em sistemas de limpadores integrados com ADAS. Os mercados europeus se beneficiam particularmente de regulamentações de segurança rigorosas que exigem capacidades aprimoradas de limpeza de para-brisa, criando demanda por tecnologias sofisticadas de limpadores que suportam a funcionalidade de câmeras e sensores. A América do Sul representa um mercado em desenvolvimento com potencial de crescimento limitado pela volatilidade econômica e pelas flutuações cambiais que impactam a produção automotiva e o poder de compra do consumidor, embora o setor automotivo do Brasil forneça uma base para o desenvolvimento do mercado regional.

Cenário Competitivo

O mercado de limpadores automotivos exibe consolidação moderada, com players estabelecidos aproveitando a inovação tecnológica e a escala de fabricação global para manter posições competitivas. A afirmação da Valeo como líder mundial em sistemas de limpadores, apoiada por 191 unidades de produção e 59 centros de P&D, demonstra a importância do alcance global e das capacidades de engenharia neste mercado. A concorrência se intensifica por meio da diferenciação tecnológica, onde empresas como a Bosch integram recursos avançados como a tecnologia NightFocus e os compostos de borracha ClearMax 365 para comandar preços premium nos canais de pós-venda. A estrutura do mercado permite que fabricantes de grande escala e fornecedores especializados coexistam, com empresas como a TRICO mantendo posições fortes por meio de inovação de produtos e parcerias estratégicas, apesar das pressões de consolidação do setor.

Oportunidades de espaço em branco surgem na integração de manutenção preditiva e sistemas otimizados para veículos elétricos, onde os fabricantes tradicionais de limpadores podem aproveitar a conectividade IoT e a expertise em eficiência energética para capturar segmentos de mercado emergentes. A abordagem abrangente da DENSO para integração de semicondutores e implementação de IoT industrial em 130 plantas posiciona a empresa para capitalizar as tendências de veículos conectados que vão além da funcionalidade tradicional dos limpadores.

Os disruptores emergentes se concentram em aplicações especializadas, como limpeza de sensores para veículos autônomos e distribuição digital de pós-venda, onde os players estabelecidos podem carecer de agilidade ou expertise no domínio. O cenário competitivo continua evoluindo por meio de aquisições estratégicas, parcerias tecnológicas e expansão geográfica à medida que as empresas se posicionam para a transição em direção a plataformas de veículos eletrificados e autônomos.

Líderes do Setor de Limpadores Automotivos

Robert Bosch GmbH

Valeo SA

DENSO Corporation

Trico Products Corp.

Mitsuba Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Edmunds reportou a decisão da Porsche de oferecer limpadores traseiros como um opcional de USD 370 no Macan EV, destacando as tendências do setor em direção à monetização de recursos anteriormente padrão, ao mesmo tempo em que atende às demandas dos clientes por maior visibilidade traseira em condições climáticas adversas.

- Setembro de 2024: A Bosch anunciou uma reorganização abrangente da estratégia de veículos comerciais, reunindo o desenvolvimento de sistemas e o gerenciamento de produtos em uma nova unidade de negócios liderada por Jan-Oliver Röhrl, com implicações para o desenvolvimento centralizado de sistemas de limpadores em aplicações de caminhões e fora de estrada. A reestruturação apoia a meta da Bosch de EUR 80 bilhões em vendas de Mobilidade até 2029, ao mesmo tempo em que aborda a mudança em direção a arquiteturas de veículos definidas por software que requerem conectividade integrada do sistema de limpadores.

Escopo do Relatório Global do Mercado de Limpadores Automotivos

| Palhetas de Suporte Tradicionais |

| Palhetas de Feixe de Baixo Perfil |

| Palhetas Híbridas |

| Limpadores de Para-brisa |

| Limpadores Traseiros |

| Limpadores de Faróis |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico a Célula de Combustível |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Palheta | Palhetas de Suporte Tradicionais | |

| Palhetas de Feixe de Baixo Perfil | ||

| Palhetas Híbridas | ||

| Por Tipo de Aplicação | Limpadores de Para-brisa | |

| Limpadores Traseiros | ||

| Limpadores de Faróis | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-in | ||

| Veículo Elétrico a Célula de Combustível | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tipo de palheta está crescendo mais rapidamente na demanda global?

As palhetas de feixe avançam a um CAGR de 7,84% à medida que os veículos premium adotam a tecnologia de sensor de chuva.

Qual é a participação da Ásia-Pacífico nas vendas mundiais?

A Ásia-Pacífico deteve 44,92% da receita de 2024, tornando-a a maior contribuinte regional.

Por que os motores de limpadores de baixo consumo são importantes para os veículos elétricos?

Eles reduzem o consumo auxiliar em até 30 watts, ajudando a maximizar a autonomia de condução e apoiando as metas de eficiência dos OEMs.

Qual canal de distribuição apresentará o maior crescimento até 2030?

As plataformas de pós-venda online estão se expandindo a um CAGR de 7,05% à medida que os consumidores migram para o comércio eletrônico para peças de manutenção.

Página atualizada pela última vez em: