Tamanho e Participação do Mercado de Suspensão a Ar Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suspensão a Ar Automotiva por Mordor Intelligence

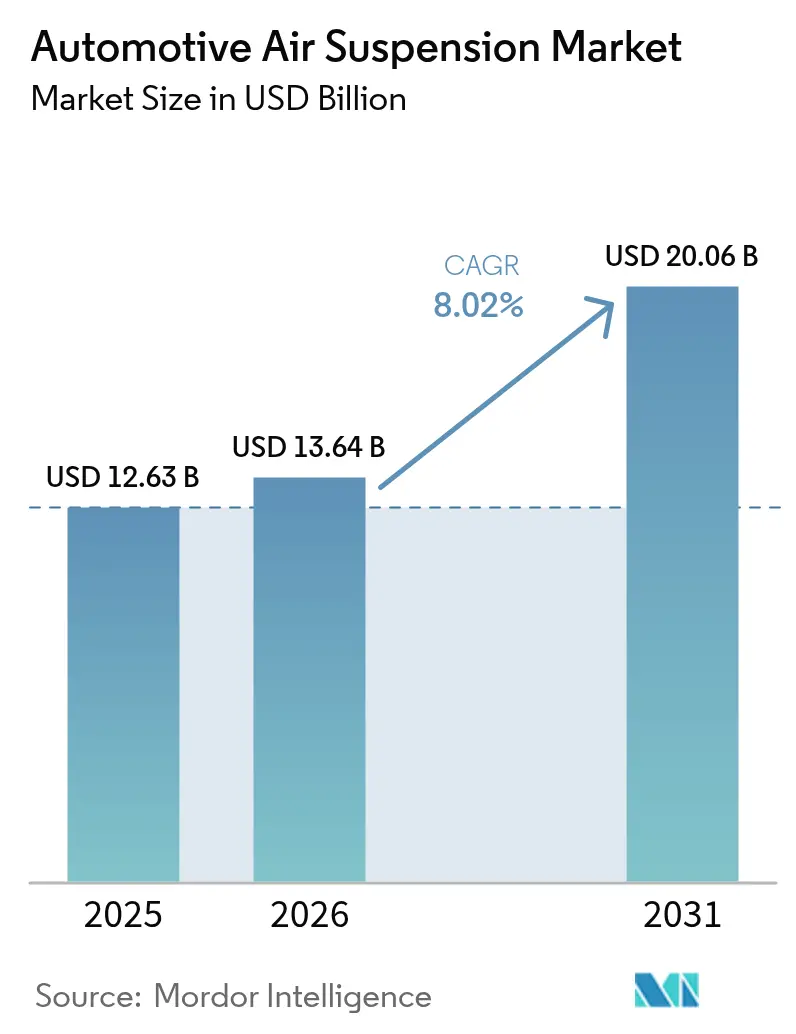

O tamanho do Mercado de Sistemas de Suspensão a Ar Automotiva em 2026 é estimado em USD 13,64 bilhões, crescendo a partir do valor de 2025 de USD 12,63 bilhões, com projeções para 2031 mostrando USD 20,06 bilhões, crescendo a um CAGR de 8,02% no período de 2026 a 2031. A crescente demanda por qualidade de condução premium, a integração mais profunda com o chassi definido por software e a eletrificação de veículos de passeio e comerciais criam uma forte trajetória de crescimento. As estratégias de plataforma dos OEMs posicionam cada vez mais a suspensão a ar como um habilitador central para dinâmicas adaptativas, enquanto os fornecedores de primeiro nível consolidam tecnologias de controle eletrônico, amortecimento e sensoriamento em ofertas modulares. Os automóveis de passeio ainda ancoram o volume, mas caminhões pesados eletrificados e SUVs estão desbloqueando novos grupos de valor onde a transferência de peso otimizada e o controle preditivo de altura se traduzem diretamente em economia de energia. O impulso regional permanece mais forte na Ásia-Pacífico, impulsionado pelas vendas de luxo chinesas e pela inovação japonesa, enquanto o Oriente Médio e a África emergem como a arena de crescimento mais rápido com base em investimentos em infraestrutura e adoção de veículos premium

Principais Conclusões do Relatório

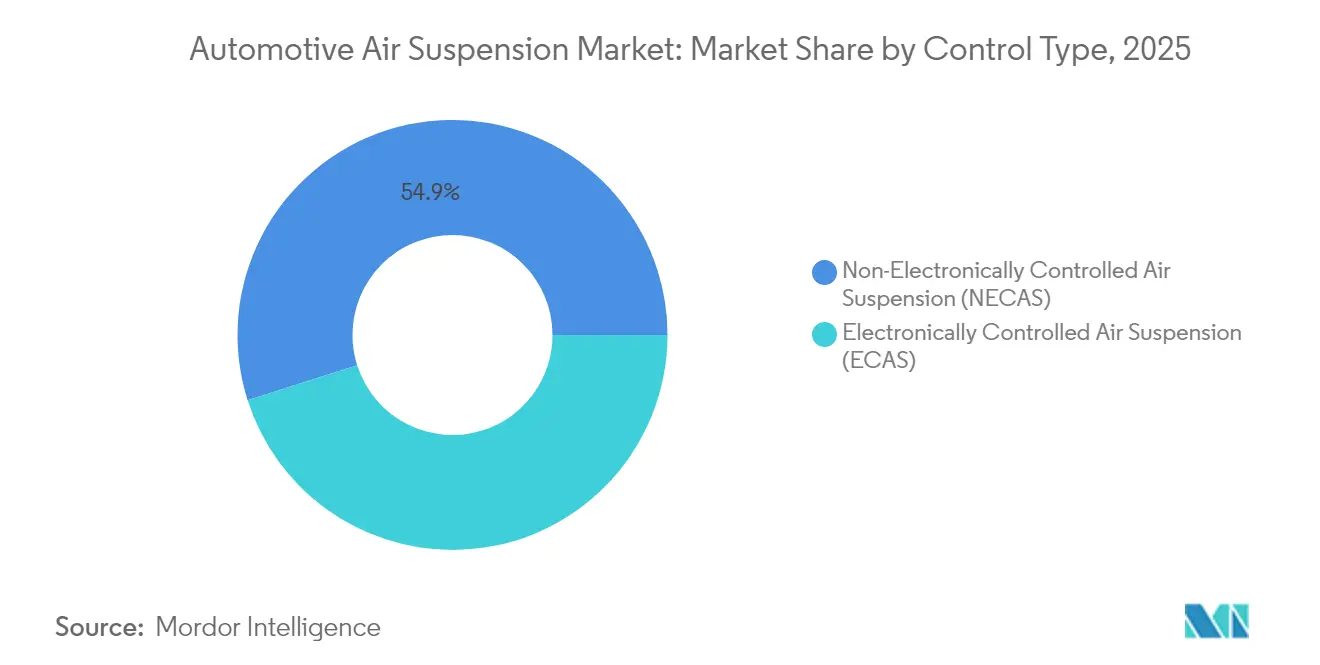

- Por tipo de controle, a suspensão a ar não controlada eletronicamente manteve a maior participação em 2025, com 54,90%, enquanto a suspensão a ar controlada eletronicamente deve registrar o crescimento mais rápido no período 2026-2031, com um CAGR de 9,03%.

- Por tipo de veículo, os automóveis de passeio lideraram com 65,10% das instalações em 2025; espera-se que os caminhões pesados se expandam mais rapidamente, com um CAGR de 7,94% até 2031.

- Por usuário final, o fornecimento OEM representou 73,60% da receita de 2025, enquanto o mercado de pós-venda deve crescer a um CAGR de 7,38% ao longo do período de previsão.

- Por componente, as molas de ar representaram 33,95% das vendas de 2025, mas as unidades de controle eletrônico devem crescer mais rapidamente, com um CAGR de 9,96%.

- Por propulsão, os veículos com motor de combustão interna dominaram com uma participação de 84,60% em 2025; os veículos elétricos a bateria estão no caminho para o maior crescimento, com um CAGR de 10,78%.

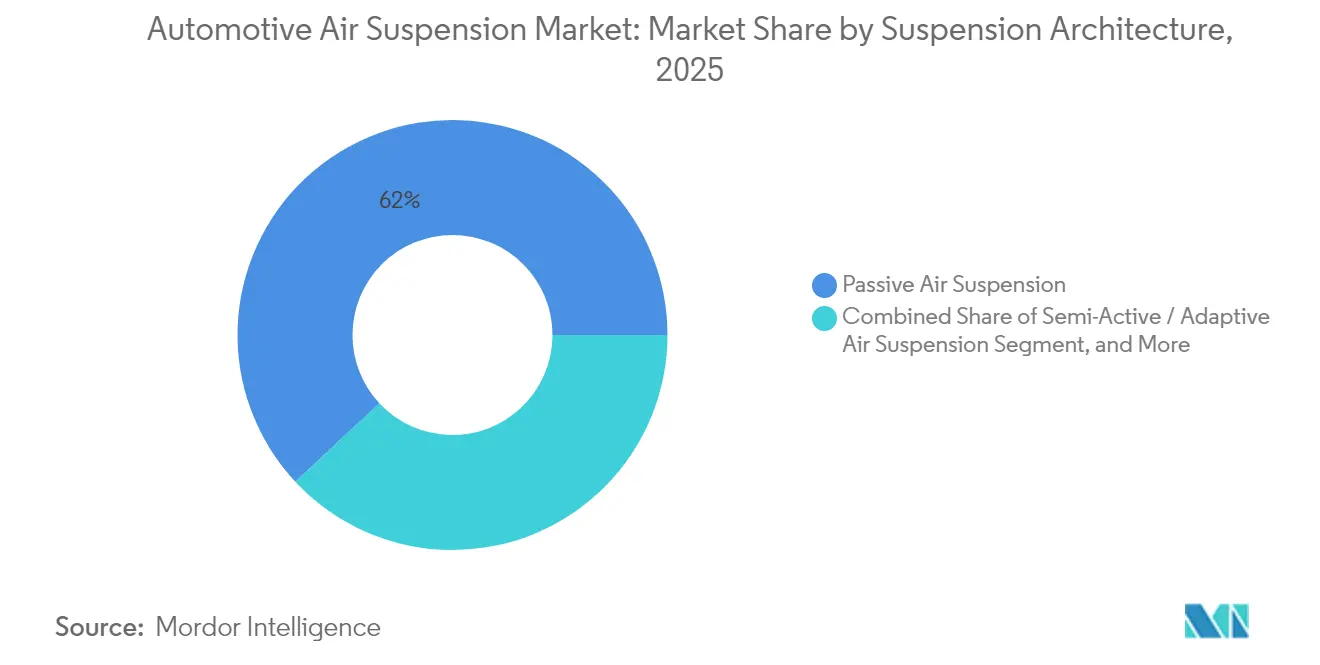

- Por arquitetura de suspensão, a suspensão a ar passiva capturou 61,95% da demanda em 2025, mas espera-se que a suspensão a ar totalmente ativa avance a um CAGR de 11,62%.

- Por canal de vendas, as entregas diretas ao OEM formaram 61,90% do volume de 2025, enquanto os canais de fornecedores de primeiro nível ou de módulos devem crescer a um CAGR de 7,89%.

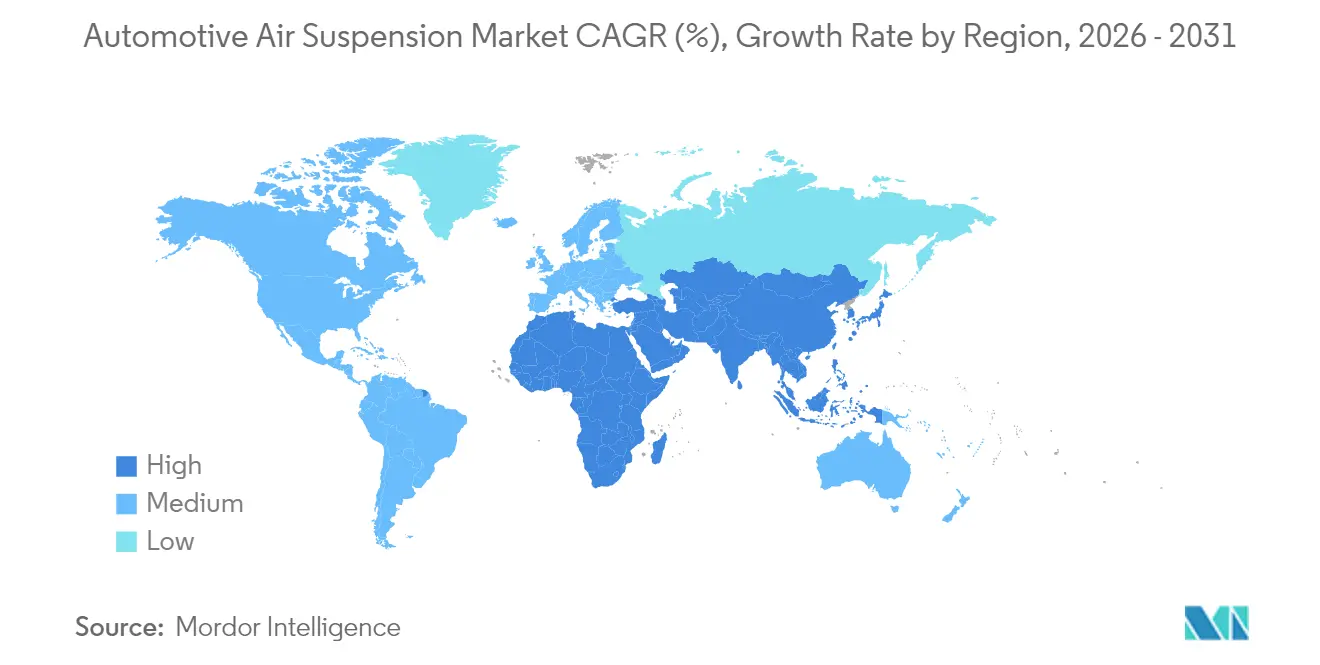

- Por geografia, a Ásia-Pacífico deteve a maior participação regional, com 38,90% em 2025, e o Oriente Médio e a África estão posicionados para ser a região de crescimento mais rápido, com um CAGR de 6,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suspensão a Ar Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por qualidade de condução e conforto na cabine | +1.8% | Global, com foco premium na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das vendas de veículos de luxo e premium na Ásia-Pacífico e Europa | +1.5% | Núcleo na Ásia-Pacífico, Europa como secundária | Longo prazo (≥ 4 anos) |

| Integração do ECAS com ADAS e controladores de domínio de chassi | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Benefícios de economia de combustível para frotas de caminhões pesados elétricos | +0.8% | Mercados globais de veículos comerciais | Longo prazo (≥ 4 anos) |

| Gêmeos digitais de manutenção preditiva reduzindo o custo total de propriedade para frotas logísticas | +0.6% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Regulamentações de carga sensível a vibrações se tornando mais rigorosas | +0.4% | Foco regulatório na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Qualidade de Condução e Conforto na Cabine

As expectativas de conforto premium agora são evidentes mesmo nos segmentos convencionais, impulsionadas pela conscientização do consumidor e pelas estratégias de diferenciação de marca. O QX80 2025 da INFINITI ilustra essa mudança com uma Suspensão a Ar Eletrônica que ajusta a altura dinâmica para facilitar o embarque, a articulação fora de estrada e a estabilidade de reboque[1]"QX80 2025 estreia com Suspensão a Ar Eletrônica,", INFINITI Motor Company, infinitiusa.com. Os compradores asiáticos, apoiados pelo aumento da renda disponível, são particularmente receptivos a recursos que combinam conveniência com status percebido. Em SUVs elétricos a bateria, a integração de molas de ar de duas câmaras, como o sistema da Vibracoustic para o G9 da XPeng, permite simultaneamente a conformidade de condução e o gerenciamento térmico da bateria[2]"Molas de Ar de Duas Câmaras para o XPeng G9,", Vibracoustic, vibracoustic.com. Algoritmos preditivos que utilizam dados de superfície de estrada aprimoram ainda mais o conforto e a manobrabilidade; o mais recente Range Rover da Land Rover emprega informações de eHorizon alimentadas por navegação para pré-condicionar as configurações do amortecedor. Coletivamente, esses avanços reforçam a suspensão a ar como um diferenciador tangível nos mercados globais.

Crescimento das Vendas de Veículos de Luxo e Premium na Ásia-Pacífico e Europa

A China permanece o epicentro da demanda premium, com marcas domésticas e importadas expandindo o fornecimento de suspensão a ar eletrônica para conquistar compradores aspiracionais. A BMW alcançou uma participação de 17,4% de veículos elétricos nas entregas globais de 2024, sublinhando como a eletrificação frequentemente coincide com pacotes opcionais de suspensão a ar para tranquilidade na cabine e controle de postura aerodinâmica otimizada. A ampliação da presença de pesquisa e desenvolvimento da Mercedes-Benz em Xangai acelera a localização de tecnologias de chassi, incluindo módulos de suspensão a ar projetados para as condições das estradas locais. As startups chinesas de veículos elétricos premium, ansiosas para superar os rivais ocidentais, estão trazendo sistemas de ar com custo controlado para faixas de preço intermediárias, acelerando a adoção regional.

Integração do ECAS com ADAS e Controladores de Domínio de Chassi

A dinâmica do veículo está mudando do amortecimento reativo para o controle preditivo definido por software. O sistema de suspensão ativa sMOTION da ZF, implantado no Porsche Panamera e no Taycan, ajusta a força de amortecimento em tempo real enquanto interage com sensores de movimento do veículo e dados de pré-visualização de estrada[2]. Uma espinha dorsal elétrica de 48 V fornece energia eficiente para válvulas e atuadores, uma arquitetura que agora se prolifera nas plataformas de próxima geração da BMW. A Continental relatou mais pedidos, dos quais uma parcela considerável reflete a demanda por módulos ECAS integrados agrupados com eletrônicos de estabilidade e direção. O resultado é uma rede de chassi onde uma única unidade de controle eletrônico orquestra a altura de condução, a mitigação de rolagem e a prevenção de riscos, ampliando o papel da suspensão a ar na percepção geral de segurança.

Benefícios de Economia de Combustível para Frotas de Caminhões Pesados Elétricos

Os operadores de caminhões elétricos analisam cada quilowatt-hora consumido por quilômetro. A plataforma STLA Frame da Stellantis, projetada para uma autonomia de 800 km em veículo elétrico a bateria e capacidade de reboque de 6.350 kg, integra suspensão a ar adaptativa para reduzir o arrasto aerodinâmico na altura de cruzeiro e nivelar a massa da carga quando estacionário. Quando combinada com análises de manutenção preditiva, os operadores de frota podem prolongar a vida útil dos componentes, melhorando o custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de sistema e integração para veículos de segmento médio | -1.1% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com confiabilidade e complexidade de manutenção | -0.7% | Segmentos de veículos comerciais globalmente | Médio prazo (2 a 4 anos) |

| Riscos de segurança cibernética no ECAS conectado à unidade de controle eletrônico | -0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade de preços de elastômeros e compósitos | -0.3% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Sistema e Integração para Veículos de Segmento Médio

O custo de material da suspensão a ar eletrônica pode superar as molas de aço convencionais em várias centenas de USD, desestimulando a inclusão em automóveis do segmento C com sensibilidade a custos. O trabalho complexo de calibração adicionou lógica à unidade de controle eletrônico e reforçou os suportes do chassi, inflando ainda mais os gastos de engenharia. Os OEMs de mercados emergentes priorizam preços de transação mais baixos em detrimento do conforto avançado do chassi, atrasando a penetração nos segmentos de massa. No entanto, o fornecimento localizado na China e designs de componentes mais enxutos estão reduzindo a diferença; a decisão da XPeng de implantar as molas de duas câmaras da Vibracoustic mantendo o preço do G9 competitivo exemplifica a inovação de redução de custos.

Preocupações com Confiabilidade e Complexidade de Manutenção

Os gestores de frota acostumados com suspensões de molas de folha mecânicas ou de aço percebem os sistemas de ar como riscos de tempo de inatividade. Sensores de altura e compressores introduzem novos modos de falha e requerem técnicos qualificados com ferramentas de diagnóstico. Redes de serviço limitadas em regiões em desenvolvimento agravam esses temores, levando alguns operadores a manter o hardware passivo. Os fornecedores estão respondendo com materiais de membrana reforçados, conexões resistentes à corrosão e diagnósticos de gêmeos digitais. O portfólio pós-Haldex da SAF-HOLLAND agora agrupa serviços de monitoramento online que sinalizam proativamente vazamentos e degradação de válvulas, uma medida destinada a tranquilizar os compradores comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Controle: ECAS Impulsiona a Integração Digital

As soluções NECAS retiveram uma participação de 54,90% do mercado de sistemas de suspensão a ar em 2025, principalmente porque os compradores de frotas valorizam a simplicidade comprovada e os menores custos de aquisição. O segmento permanece prevalente em ônibus, reboques e modelos básicos de picapes, onde o nivelamento de carga estático é suficiente. Em contraste, o ECAS está escalando rapidamente a um CAGR de 9,03%, à medida que os OEMs migram para arquiteturas centradas em software. As unidades ECAS coletam dados de acelerômetros, câmeras e serviços de mapas para prever as configurações de suspensão, melhorando tanto o conforto quanto a manobrabilidade em tempo real. O ECAS também suporta altura de condução variável para otimização aerodinâmica de veículos elétricos, tornando-o indispensável para os próximos crossovers premium.

Os veículos definidos por software enfatizam a calibração e o desbloqueio de recursos via atualização remota, capacidades inerentes ao ECAS. As famílias sMOTION da ZF e E-Level da Continental permitem atualizações pós-venda que ajustam as curvas de mola ou adicionam modos fora de estrada. O NECAS permanece relevante em regiões de retrofit e orientadas a custos. No entanto, sua participação deve diminuir à medida que o ECAS se torna padrão em sedãs de luxo de médio porte, SUVs de desempenho e vans de entrega elétrica. A erosão contínua de preços de válvulas e sensores de pressão acelerará a transição para o ECAS nos segmentos de valor.

Por Tipo de Veículo: A Eletrificação Comercial Acelera a Adoção

Os automóveis de passeio capturaram 65,10% da participação de mercado dos sistemas de suspensão a ar em 2025, por meio de sedãs de luxo e SUVs, onde o maior conforto é um argumento de venda. Os caminhões médios e pesados, no entanto, estão no caminho para um CAGR de 7,94%, o mais alto entre todas as categorias de veículos. As transmissões eletrificadas amplificam o valor da suspensão a ar ao permitir o balanceamento automático de carga e o controle de altura de condução que estendem a autonomia e protegem as baterias. As vans comerciais leves e os ônibus adotam a tecnologia para eficiência de entrega urbana e conforto dos passageiros, respectivamente, embora seu perfil de crescimento fique atrás dos caminhões médios e pesados.

A tecnologia de suspensão a ar em tratores elétricos Classe 8 mitiga as penalidades de massa da bateria ao distribuir as cargas dos eixos enquanto preserva os limites legais de peso. Os automóveis de passeio continuarão liderando em termos de volume, mas os segmentos comerciais impulsionam os ciclos de inovação, influenciando a durabilidade dos componentes e as capacidades de manutenção preditiva que posteriormente se propagam para os modelos de varejo.

Por Usuário Final: O Mercado de Pós-venda Ganha Impulso

O fornecimento OEM representou 73,60% da participação de mercado dos sistemas de suspensão a ar em 2025 em termos de receita, devido à complexidade de integração e à necessidade de alinhar o ajuste da suspensão com a segurança em colisões e a calibração do ADAS. O mercado de pós-venda se expande a um CAGR de 7,38%, à medida que o parque de veículos envelhece e os entusiastas buscam upgrades de conforto ou postura. A Arnott Industries, agora sob a MidOcean Partners, está expandindo agressivamente kits de reposição multimarca para SUVs europeus e muscle cars americanos, sinalizando intenção de consolidação no domínio de retrofit.

Os consumidores recorrem a kits de pós-venda quando as molas de ar de fábrica chegam ao fim de sua vida útil, geralmente após oito anos. A maior disponibilidade de módulos de reposição ECAS plug-and-play reduz o tempo de instalação, ampliando o apelo. Os canais OEM permanecem indispensáveis para o primeiro fornecimento, onde a cobertura de garantia, a homologação e os diagnósticos integrados são primordiais. O mercado de pós-venda capturará receita incremental de frotas envelhecidas, entusiastas de desempenho e comunidades de nicho fora de estrada que buscam altura livre ajustável.

Por Componente: A Unidade de Controle Eletrônico Lidera a Evolução Tecnológica

As molas de ar formaram a maior fatia, com 33,95% da participação de mercado dos sistemas de suspensão a ar em 2025 em termos de receita, refletindo sua função insubstituível no suporte à carga do veículo. No entanto, as unidades de controle eletrônico representam a peça de crescimento mais rápido, avançando a um CAGR de 9,96%. As unidades de controle eletrônico orquestram a saída do compressor, o tempo das válvulas e o feedback dos sensores, e cada vez mais hospedam algoritmos de aprendizado de máquina que antecipam as entradas da estrada. Compressores, reservatórios e sensores escalam amplamente em linha com o volume total do sistema, enquanto a inovação em amortecedores se concentra na integração de câmaras de fluido magnetorreológico com câmaras de ar para controle de rolagem superior.

O livro de pedidos recorde da Continental demonstra como os OEMs adquirem pilhas de controle completas que unem a suspensão a ar com a lógica de freios e direção. Os fornecedores de molas de ar continuam com avanços em materiais, como foles reforçados com têxteis que suportam pressões mais altas enquanto reduzem o peso não suspenso. Enquanto isso, os fornecedores de unidades de controle eletrônico incorporam módulos de segurança cibernética para proteger contra atualizações sem fio, uma resposta à crescente preocupação com a exposição ao hackeamento de veículos.

Por Propulsão: A Integração de Veículos Elétricos a Bateria Impulsiona a Inovação

As plataformas de combustão interna ainda representam 84,60% da participação de receita no mercado de sistemas de suspensão a ar em 2025, mas os veículos elétricos a bateria superam todos os grupos de propulsão a um CAGR de 10,78%. SUVs e picapes elétricas, sobrecarregados por baterias, aproveitam a suspensão a ar para manter uma altura de condução consistente, independentemente do estado de carga ou da carga útil. O G9 da XPeng emprega câmaras de rigidez variável que ajustam a pressão para otimizar o gerenciamento térmico e a autonomia, refletindo as demandas de design vinculadas à propulsão.

À medida que os volumes de veículos elétricos a bateria escalam, o escopo para integrar o controle de domínio do chassi com o software de gerenciamento de energia eleva a suspensão a ar de equipamento de conforto opcional para um dispositivo estratégico de eficiência.

Por Arquitetura de Suspensão: Sistemas Ativos Ganham Tração

As arquiteturas passivas representaram 61,95% da participação do Mercado de Suspensão a Ar em 2025. São preferidas em reboques, vans e automóveis de luxo de entrada, onde o auto-nivelamento básico é suficiente. Os sistemas totalmente ativos, embora caros, estão crescendo a um CAGR de 11,62% devido a sedãs premium e robotáxis prontos para autonomia que exigem perfis de condução ultrasssuaves. Os designs semi-ativos oferecem um ponto intermediário, usando válvulas controladas por solenóide para variar o amortecimento em milissegundos sem o custo de atuadores hidráulicos completos.

O sistema adaptativo do Range Rover faz a ponte entre os paradigmas passivo e ativo ao ler a topografia da estrada via GPS para preparar os amortecedores antes das irregularidades. À medida que a diferença de preço diminui, as configurações semi-ativas se proliferarão em crossovers de preço médio, enquanto as unidades totalmente ativas se tornarão a oferta principal em veículos elétricos executivos e protótipos autônomos de Nível 3.

Por Canal de Vendas: A Integração de Primeiro Nível se Expande

A aquisição direta pelo OEM manteve uma participação de 61,90% no mercado de sistemas de suspensão a ar em 2025, alinhada com o fornecimento tradicional de peças de chassi críticas para a segurança. Os fornecedores modulares de primeiro nível estão se expandindo a um CAGR de 7,89%, capitalizando no desejo dos OEMs por subchassis turnkey que agrupam molas de ar, amortecedores, sensores e eletrônicos. A criação pela ZF de uma Divisão de Soluções de Chassi unificada tipifica esse impulso em direção à integração vertical, permitindo que o fornecedor entregue hardware e software harmonizados sob um único número de peça.

Os pequenos fornecedores de componentes enfrentam custos crescentes de qualificação para conformidade com segurança cibernética e segurança funcional, empurrando-os para parcerias ou aquisições por integradores de sistemas maiores. A adição da Haldex pela SAF-HOLLAND amplia seu escopo de sistemas de eixo e suspensão, atraindo fabricantes globais de caminhões que buscam cadeias de suprimentos simplificadas.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sistemas de suspensão a ar com uma participação de 38,90% em 2025. A demanda chinesa por veículos de luxo e elétricos impulsiona a maior parte do volume, enquanto as marcas japonesas continuam a aperfeiçoar as tecnologias de conforto. As pegadas de pesquisa e desenvolvimento localizadas da Mercedes-Benz e de fabricação por fornecedores globais de primeiro nível encurtam as cadeias de suprimentos e adaptam as especificações às preferências regionais de conforto de condução. O apoio governamental aos veículos de nova energia também eleva o teto para a integração avançada de chassi.

À medida que os projetos de infraestrutura e as bases de consumidores abastados convergem, o Oriente Médio e a África entregarão o CAGR mais rápido, de 6,94%, até 2031. SUVs e picapes premium dominam o mix, e os compradores valorizam as suspensões com altura ajustável para a versatilidade em terrenos desérticos. A Europa mantém alta penetração porque os rígidos limites de CO₂ para frotas incentivam molas de ar leves e estratégias de eficiência aerodinâmica baseadas em altura. A dinâmica da América do Norte depende da adoção em picapes e caminhões pesados. A Stellantis e outros fabricantes de Detroit estão reorganizando as plataformas com carroceria sobre chassi em torno de módulos de suspensão a ar para satisfazer a estabilidade de reboque e a aerodinâmica de veículos elétricos a bateria. A América do Sul permanece emergente, mas mostra crescente adoção na montagem de SUVs premium brasileiros, auxiliada por reduções de tarifas de importação em componentes que melhoram a eficiência de combustível.

Cenário Competitivo

O mercado apresenta concentração moderada. Continental, ZF Friedrichshafen, Hendrickson e ThyssenKrupp Bilstein são os principais players do mercado, aproveitando portfólios de chassi profundos e programas OEM de décadas. As alavancas competitivas incluem sofisticação do software de controle, integração de sensores e pegadas de produção global que reduzem o risco de fornecimento.

A ZF consolidou suas equipes de Segurança Ativa e Tecnologia de Chassi, oferecendo soluções agrupadas de direção, frenagem e suspensão que ajudam os OEMs a atender às normas de segurança funcional enquanto reduzem a contagem de componentes. A Continental está buscando agressivamente arquiteturas definidas por software que permitem atualizações de perfil de condução via atualização remota, atendendo ao apetite do consumidor por personalização pós-compra. A Hendrickson foca na robustez de veículos comerciais, lançando a linha PRIMAAX EX para serviço severo com molas de grande volume e baixa pressão adequadas para caminhões elétricos.

O interesse de capital privado está crescendo; a compra da Arnott Industries pela MidOcean Partners visa unificar o fornecimento fragmentado do mercado de pós-venda e expandir os kits de retrofit controlados eletronicamente. Enquanto isso, disruptores chineses como a XPeng integram sistemas de ar proprietários em veículos elétricos para superar as marcas estabelecidas, sinalizando futura competição de preços. As afirmações de sustentabilidade também estão se tornando diferenciadoras; a FORVIA comprometeu-se com uma redução de 30% de CO₂ em novas inovações de suspensão a ar na AutoShanghai 2025, respondendo aos mandatos de descarbonização dos OEMs.

Líderes do Setor de Suspensão a Ar Automotiva

Continental AG

ZF Friedrichshafen AG

Hendrickson International

Thyssenkrupp Bilstein

Vibracoustic SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Stellantis N.V. introduziu a plataforma STLA Frame, uma plataforma nativa para veículos elétricos a bateria e multienergética projetada para picapes e SUVs de grande porte com carroceria sobre chassi, um segmento-chave na América do Norte e em mercados globais selecionados. A plataforma apresenta módulos de acionamento elétrico dianteiros e traseiros com potência de até 250 kW, permitindo tração nas quatro rodas e aceleração de 0 a 96 km/h em 4,4 segundos. Designs de suspensão flexíveis, incluindo suspensão a ar, garantem uma condução otimizada para diversas condições de condução e carregamento.

- Abril de 2024: A Vibracoustic forneceu uma mola de ar de duas câmaras para o XPeng G9 veículo elétrico a bateria, proporcionando rigidez variável e auxiliando no resfriamento da bateria.

Escopo do Relatório Global do Mercado de Suspensão a Ar Automotiva

Alimentado por uma bomba ou compressor elétrico, um sistema de suspensão a ar automotiva infunde ar em foles flexíveis, geralmente fabricados com borracha reforçada com têxtil. Este sistema melhora o conforto de condução. O relatório segmenta sua análise por tipo de controle, tipo de aplicação, usuário final e geografia.

O mercado é segmentado por tipo de controle, tipo de aplicação, usuário final e geografia. Por tipo de controle, o mercado é segmentado em suspensão a ar controlada eletronicamente e suspensão a ar não controlada eletronicamente. Por tipo de aplicação, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por usuário final, o mercado é segmentado em OEMs e Pós-venda, e por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Suspensão a Ar Controlada Eletronicamente (ECAS) |

| Suspensão a Ar Não Controlada Eletronicamente (NECAS) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Coaches |

| OEM |

| Pós-venda |

| Molas de Ar |

| Compressores e Reservatórios |

| Unidades de Controle Eletrônico |

| Sensores de Altura e Pressão |

| Amortecedores |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Suspensão a Ar Passiva |

| Suspensão a Ar Semi-Ativa / Adaptativa |

| Suspensão a Ar Totalmente Ativa |

| Direto ao OEM |

| Fornecedor de Primeiro Nível / Módulo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Controle | Suspensão a Ar Controlada Eletronicamente (ECAS) | |

| Suspensão a Ar Não Controlada Eletronicamente (NECAS) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Médios e Pesados | ||

| Ônibus e Coaches | ||

| Por Usuário Final | OEM | |

| Pós-venda | ||

| Por Componente | Molas de Ar | |

| Compressores e Reservatórios | ||

| Unidades de Controle Eletrônico | ||

| Sensores de Altura e Pressão | ||

| Amortecedores | ||

| Por Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos a Bateria | ||

| Por Arquitetura de Suspensão | Suspensão a Ar Passiva | |

| Suspensão a Ar Semi-Ativa / Adaptativa | ||

| Suspensão a Ar Totalmente Ativa | ||

| Por Canal de Vendas | Direto ao OEM | |

| Fornecedor de Primeiro Nível / Módulo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Suspensão a Ar Automotiva?

Espera-se que o tamanho do Mercado de Suspensão a Ar Automotiva atinja USD 13,64 bilhões em 2026 e cresça a um CAGR superior a 8,02% para atingir USD 20,06 bilhões até 2031.

Qual região lidera o mercado de sistemas de suspensão a ar?

A Ásia-Pacífico lidera com uma participação de 38,90% em 2025, impulsionada pela demanda de luxo chinesa e pela liderança tecnológica japonesa

Qual é a velocidade de crescimento da suspensão a ar controlada eletronicamente?

Os sistemas controlados eletronicamente estão se expandindo a um CAGR de 9,03%, superando as configurações não eletrônicas devido à integração mais profunda com ADAS e plataformas de chassi digital

O mercado de pós-venda para suspensão a ar está crescendo?

Sim, o segmento de pós-venda está se expandindo a um CAGR de 7,38%, à medida que veículos envelhecidos e entusiastas de desempenho impulsionam a demanda por kits de retrofit e reposição.

Por que os sistemas de suspensão a ar são importantes para caminhões elétricos?

Eles melhoram a eficiência energética em até 3,5% por meio de transferência de carga otimizada e controle de altura de condução aerodinâmica, estendendo diretamente a autonomia do veículo.

Página atualizada pela última vez em: