Tamanho e Participação do Mercado de Trocadores de Calor Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

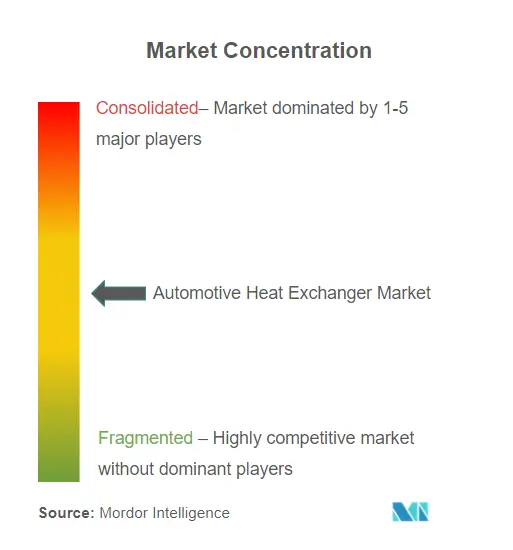

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trocadores de Calor Automotivos por Mordor Intelligence

O tamanho do Mercado de Trocadores de Calor Automotivos foi avaliado em USD 25,19 bilhões em 2025 e estima-se que cresça de USD 26,79 bilhões em 2026 para atingir USD 36,46 bilhões até 2031, a um CAGR de 6,36% durante o período de previsão (2026-2031). A transição dos circuitos de resfriamento de combustão interna para arquiteturas de múltiplos circuitos para bateria, eletrônica de potência e controle climático da cabine sustenta essa expansão no mercado de trocadores de calor automotivos. As plataformas eletrificadas exigem componentes que previnam a fuga térmica da bateria, gerenciem cargas de carregamento de 800 V e conservem a autonomia do veículo[1]"Relatório Integrado 2024," DENSO Corporation, denso.com. A forte adoção de veículos elétricos na Ásia-Pacífico, as regras de durabilidade Euro 7 e a integração de bombas de calor também elevam a complexidade do produto e o conteúdo de valor no mercado de trocadores de calor automotivos. Os fornecedores estão respondendo com designs de microcanais, ligas resistentes à corrosão e módulos integrados de bomba de calor, enquanto a volatilidade dos materiais em alumínio e cobre continua a pressionar as margens em todo o mercado de trocadores de calor automotivos.

Principais Conclusões do Relatório

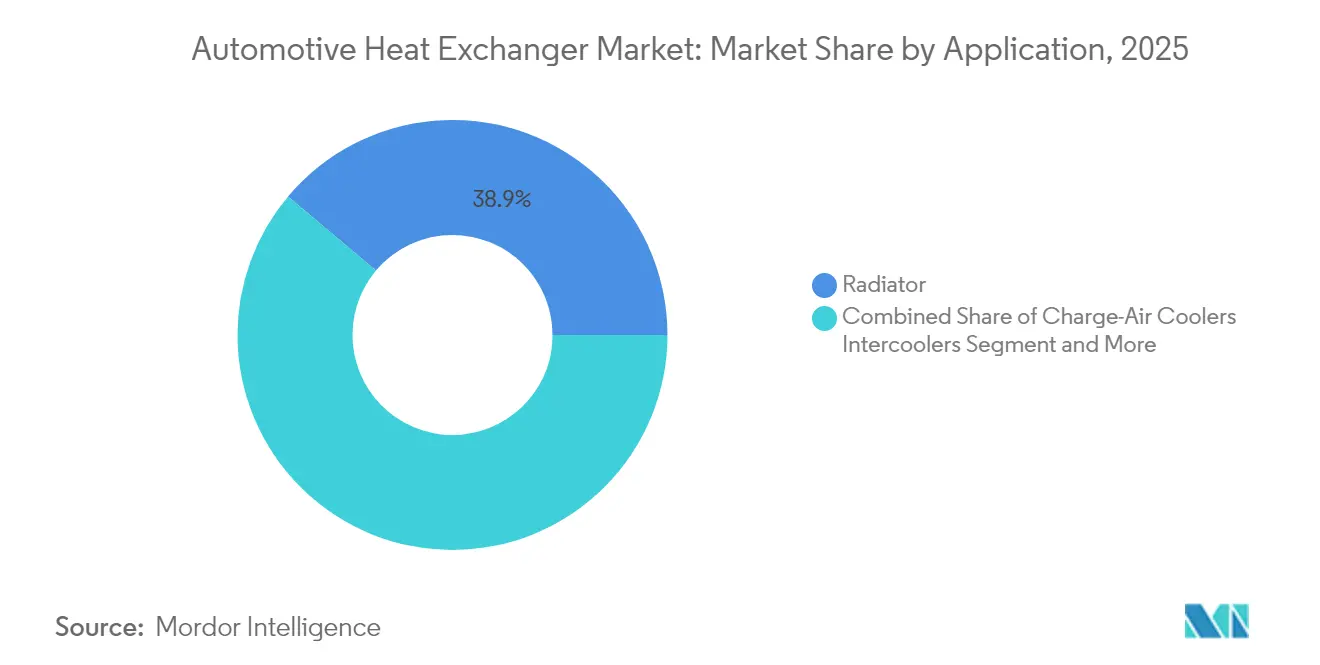

- Por aplicação, os radiadores lideraram o mercado de trocadores de calor automotivos com 38,86% de participação em 2025, enquanto os resfriadores de bateria e eletrônica de potência avançam a um CAGR de 12,74% até 2031.

- Por tipo de design, as configurações de tubo-aleta comandaram uma participação de 46,92% do mercado de trocadores de calor automotivos em 2025; espera-se que as unidades de placa-barra cresçam a um CAGR de 8,65%.

- Por material, o alumínio representa 72,84% de participação do mercado de trocadores de calor automotivos em 2025, enquanto o aço inoxidável é o material de crescimento mais rápido, com previsão de expansão a um CAGR de 8,36% de 2026 a 2031.

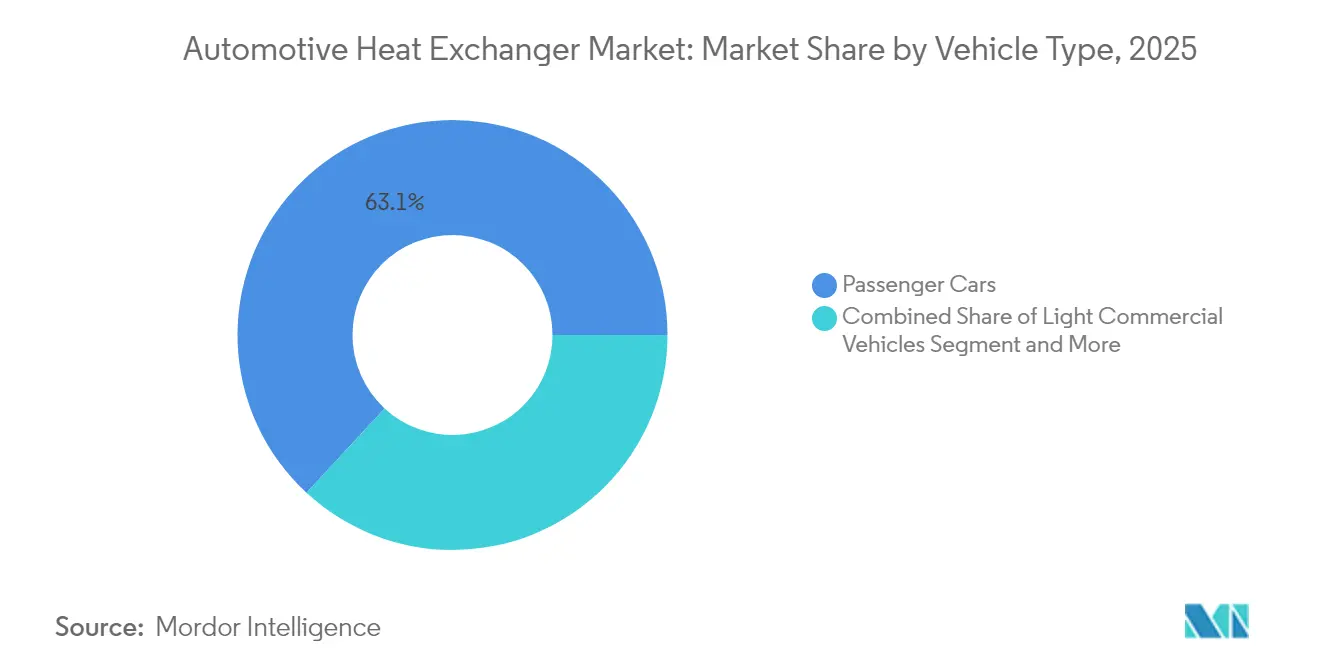

- Por tipo de veículo, os automóveis de passeio detinham 63,12% da participação do mercado de trocadores de calor automotivos em 2025; os segmentos de veículos comerciais leves e pesados têm previsão de registrar o CAGR coletivo mais rápido de 8,61% até 2031.

- Por trem de força, os motores de combustão interna representaram 51,96% do tamanho do mercado de trocadores de calor automotivos em 2025, enquanto os veículos elétricos a bateria estão se expandindo a um CAGR de 14,97%.

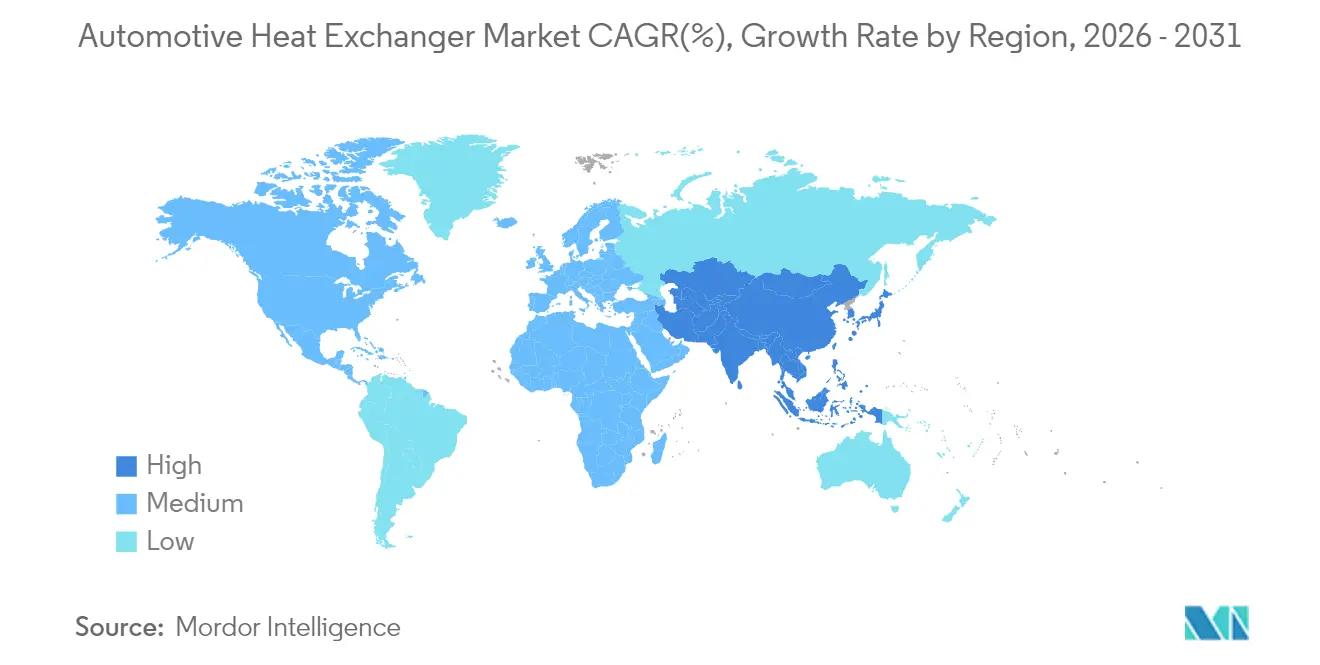

- Por geografia, a Ásia-Pacífico capturou 46,88% da receita em 2025 e permanece a região de crescimento mais rápido com um CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trocadores de Calor Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Impulsionada pelas Vendas de VEs por Gestão Térmica Avançada | +2.1% | Global, com APAC e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Regulamentações Globais Rigorosas de Emissões | +1.8% | Europa e América do Norte como principais, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Integração de Sistema de Bomba de Calor em Veículos Elétricos | +1.2% | Europa e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Aumento da Penetração de HVAC em Mercados Emergentes | +0.9% | APAC como núcleo, com expansão para MEA e América do Sul | Médio prazo (2-4 anos) |

| Arquiteturas XEV de Alta Tensão de 800 V | +0.7% | Segmentos premium globalmente, mercado de massa em seguida | Longo prazo (≥ 4 anos) |

| Adoção de Trocadores Umidificadores para Células de Combustível | +0.3% | Japão, Coreia do Sul, mercados europeus selecionados | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada pelas Vendas de VEs por Gestão Térmica Avançada

Os veículos elétricos requerem aproximadamente 30% mais alumínio do que os carros a combustão, forçando o redesenho dos trocadores além da função do radiador. Os circuitos de bateria devem manter as temperaturas das células dentro de uma faixa de 2 °C para evitar fuga térmica, enquanto os inversores de carboneto de silício impõem picos de calor localizados tratados por núcleos de microcanais[2]"Soluções de Alumínio Leve para VEs," MacDermid Enthone, macdermidenthone.com. Fluidos de baixa condutividade, como o fluido de arrefecimento compatível com GB29743-2 da Prestone, que molda as escolhas de liga e revestimento, e o resfriamento por imersão direta, abrem um nicho para unidades dielétricas que eliminam o risco de condutividade.

Regulamentações Globais Rigorosas de Emissões

As regras Euro 7, publicadas em maio de 2024, unificam os limites de emissões de escapamento e adicionam limites de partículas de freios e pneus, elevando indiretamente as cargas térmicas à medida que os fabricantes de automóveis buscam ganhos de eficiência. Os requisitos de durabilidade da bateria empurram as metas de vida útil dos trocadores para além de uma década, estimulando chapas de brasagem à prova de corrosão, enquanto o diagnóstico a bordo permite o controle preditivo de fluxo. Os prazos do programa até novembro de 2026 apertam as janelas de validação, favorecendo fornecedores com bancadas de teste pré-certificadas.

Integração de Sistema de Bomba de Calor em Veículos Elétricos

Os circuitos reversíveis de bomba de calor agora pré-condicionam os conjuntos de baterias e o ar da cabine. O aquecimento radiante da Hyundai reduz o consumo de energia em 17% por meio de filmes de nanotubos, permitindo que os trocadores operem mais frios e ainda mantenham o conforto[3]"Tecnologia de Aquecimento Radiante de Próxima Geração," Hyundai Motor Group, hyundai.com. O Smart eDrive 6-em-1 da Valeo usa resfriamento interno de óleo para reduzir a área do radiador, mostrando como os módulos integrados liberam o espaço do veículo para baterias maiores.

Aumento da Penetração de HVAC em Mercados Emergentes

A demanda por controle climático acessível impulsiona módulos combinados de cabine e trem de força na Ásia. A planta de compressores canadense de USD 300 milhões da Hanon tem como alvo 900.000 unidades elétricas anualmente, sublinhando o crescimento de volume. As altas taxas de reciclagem — o alumínio secundário requer 95% menos energia — alinham-se com compradores sensíveis ao custo, ao mesmo tempo em que atendem às metas de descarbonização dos fabricantes de equipamentos originais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Alumínio e do Cobre | -1.4% | Global, com impacto particular na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos de Fornecimento de Extrusão de Microcanais | -1.1% | Manufatura global, concentrada nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos |

| Custos Rigorosos de Validação de Durabilidade e Corrosão | -0.8% | Mercados regulatórios da Europa e América do Norte | Médio prazo (2-4 anos) |

| Declínio da Carga Térmica em Conjuntos de Baterias de Estado Sólido | -0.6% | Segmentos premium inicialmente, mercado de massa em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Alumínio e do Cobre

Os modelos elétricos podem conter até 80 kg de cobre — quatro vezes mais do que os carros a combustão — tornando o custo dos trocadores altamente sensível aos preços à vista. Os fabricantes de automóveis se protegem com contratos plurianuais e reciclagem em circuito fechado, mas os prêmios regionais ainda distorcem as estratégias de fornecimento. A inovação em ligas que aumenta a condutividade por unidade de peso ajuda a limitar a demanda por metal primário, estabilizando os custos quando as taxas de câmbio sobem.

Gargalos de Fornecimento de Extrusão de Microcanais

Matrizes de alta precisão e prensas limitadas restringem a produção de microcanais a alguns fornecedores asiáticos. Os prazos de entrega se alongam durante os surtos de demanda, retardando os lançamentos de modelos. A manufatura aditiva oferece uma solução alternativa, pois os núcleos em treliça impressos em 3D reduzem o desperdício e permitem a produção localizada sob encomenda. Escalar essa abordagem poderia reequilibrar o poder de barganha entre os fabricantes de equipamentos originais e os especialistas em extrusão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Resfriamento de Bateria Impulsiona a Inovação Térmica

Os radiadores representaram a maior fatia do tamanho do mercado de trocadores de calor automotivos, detendo 38,86% da receita em 2025. Sua participação diminui à medida que os resfriadores de bateria e eletrônica de potência registram um CAGR de 12,74% até 2031, refletindo as prioridades de eletrificação. Os conjuntos de íons de lítio exigem estabilidade térmica de ±2 °C para carregamento rápido, levando a placas de resfriamento integradas e módulos de imersão dielétrica no mercado de trocadores de calor automotivos. Os sistemas de ar de admissão acompanham o ritmo do turbocompressor, enquanto os resfriadores de óleo se voltam para a lubrificação do eixo elétrico. Os evaporadores e condensadores da cabine evoluem para trocadores reversíveis de bomba de calor, e os umidificadores de células de combustível de hidrogênio surgem como um nicho nascente.

O mercado de trocadores de calor automotivos continua a valorizar os volumes de radiadores. No entanto, o espaço em branco está nos módulos de umidificação de pilha para ônibus e caminhões de células de combustível, onde a unidade de ar de escapamento da Eberspächer combina recuperação de água com amortecimento acústico. A recuperação de calor de escapamento híbrido permanece relevante em trens de força compatíveis com Euro 7, oferecendo aos fornecedores um produto de transição à medida que a adoção de bateria pura aumenta.

Por Tipo de Design: A Tecnologia de Microcanais Ganha Tração

Os núcleos de tubo-aleta representaram 46,92% da participação do mercado de trocadores de calor automotivos em 2025, devido às ferramentas maduras e ao baixo custo. Os conjuntos de placa-barra crescem a um CAGR de 8,65% à medida que os fabricantes de equipamentos originais trocam espessura por embalagem em caso de colisão em chassis tipo skate. O tamanho do mercado de trocadores de calor automotivos para unidades de tubo plano de microcanais está escalando mais rapidamente porque coeficientes de transferência superiores permitem módulos finos ao redor de bandejas de bateria congestionadas. Tubos de calor e câmaras de vapor aparecem em conjuntos de baterias premium, uma tendência que provavelmente se propagará à medida que as células de estado sólido reduzem as cargas de calor, mas apertam as necessidades de uniformidade de temperatura.

Em circuitos de alta pressão, os trocadores de casco e tubo preservam uma posição, principalmente em sistemas de células de combustível de hidrogênio e de recuperação de calor residual, onde a robustez supera as penalidades de peso. Simultaneamente, as variantes de placa-barra adotam aletas de deslocamento interno para moderar a velocidade do fluxo e o ruído, reforçando sua posição no resfriamento de ar de admissão de veículos comerciais.

Por Material: A Dominância do Alumínio Persiste, o Aço Inoxidável Acelera

O alumínio detinha 72,84% da participação do mercado de trocadores de calor automotivos em 2025. Os veículos elétricos requerem 30% mais alumínio do que os modelos a combustão, portanto, as fundições secundárias que reduzem o consumo de energia em 95% ajudam a estabilizar o fornecimento de matéria-prima enquanto amortecem as oscilações de custo. O alto rendimento de extrusão também mantém os preços unitários baixos, sustentando os volumes de radiadores que ainda dominam o tamanho do mercado de trocadores de calor automotivos. O cobre permanece favorecido em zonas de alto fluxo, mas expõe os fabricantes de equipamentos originais à volatilidade dos preços à vista, enquanto o uso de latão diminui à medida que as pressões de redução de peso aumentam. Os tubos de alumínio revestidos de polímero que resistem à acidez do fluido de arrefecimento entram em produção em massa, estendendo a vida útil do trocador sob as regras de durabilidade Euro 7.

O aço inoxidável é o material de crescimento mais rápido, com previsão de expansão a um CAGR de 8,36% de 2026 a 2031, à medida que o Euro 7 impulsiona a recuperação de calor de gases de escapamento e as pilhas de células de combustível de hidrogênio que exigem resistência à corrosão em temperaturas acima de 700 °C. Seu aumento de participação ocorre apesar da maior densidade, porque a robustez supera as penalidades de peso em aplicações de uso intenso e fora de estrada. A recuperação de calor residual híbrido, os umidificadores de células de combustível e os tanques de hidrogênio de 350 bar favorecem os núcleos de placa-barra ou casco e tubo de aço inoxidável, criando um nicho lucrativo dentro do mercado mais amplo de trocadores de calor automotivos. Os compósitos e os polímeros reforçados com fibra de carbono continuam a atrair orçamentos de P&D devido aos benefícios dielétricos e de peso, mas os custos de automação e infusão de resina provavelmente os confinará a programas premium até que as eficiências de volume melhorem.

Por Tipo de Veículo: A Eletrificação Comercial Acelera

Os automóveis de passeio representaram 63,12% do tamanho do mercado de trocadores de calor automotivos em 2025, à medida que os sistemas de múltiplos circuitos proliferam. As frotas de entrega urbana estimulam a eletrificação de veículos comerciais leves, exigindo trocadores tolerantes a ciclos frequentes de carregamento rápido e variações de carga útil, permitindo crescer a um CAGR de 8,61%. Caminhões pesados e máquinas fora de estrada adicionam circuitos de fluido de arrefecimento paralelos para pilhas de células de combustível de 350 kW, consolidando canais de crescimento de longo prazo no mercado de trocadores de calor automotivos.

Os ciclos de protótipo para plataformas elétricas continuam a se comprimir; o hub de inovação da TI Fluid Systems reduziu os prazos de entrega de amostras para duas semanas, sublinhando as crescentes pressões de tempo de lançamento no mercado. Os operadores de frotas valorizam o custo total de propriedade, criando uma demanda por módulos de trocadores duráveis e com manutenção facilitada que sustentam a eficiência ao longo da segunda vida do veículo.

Por Tipo de Trem de Força: O Avanço Elétrico Remodela a Demanda

Os motores de combustão interna ainda contribuíram com 51,96% da receita em 2025, mas os veículos elétricos a bateria estão avançando rapidamente a um CAGR de 14,97%. Os híbridos apresentam a maior complexidade, mesclando circuitos de motor, inversor e conjunto de baterias; a recuperação de calor residual recupera a energia do escapamento para pré-aquecer baterias e cabines. As pilhas de células de combustível introduzem umidificadores e radiadores de alta temperatura, expandindo o escopo do mercado de trocadores de calor automotivos.

O contrato de aquecedor de fluido de arrefecimento de USD 400 milhões da BorgWarner para uma plataforma plug-in de 400 V sublinha como as funções de aquecimento integradas complementam os trocadores clássicos. Os tanques padronizados de 70 MPa da Toyota indicam o papel do hidrogênio no mix de energia de 2030, mantendo a demanda viva para unidades de casco e tubo de aço inoxidável e compósito.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de trocadores de calor automotivos com 46,88% de participação em 2025 e tem previsão de expansão a um CAGR de 8,62%. A China superou 35 milhões de montagens de veículos em 2025, com as vendas de VEs crescendo 50% ao ano, beneficiando os extrusores de alumínio verticalmente integrados que produzem tubos de microcanais em escala. O roteiro de células de combustível do Japão e os avanços em aquecimento radiante da Coreia do Sul diversificam ainda mais a demanda técnica no mercado de trocadores de calor automotivos.

A América do Norte enfrenta sinais mistos: a demanda mais fraca de VEs no varejo levou a Ford a reduzir os volumes do F-150 Lightning, mas a Lei de Redução da Inflação estimula cadeias de suprimentos localizadas. A Gentherm registrou USD 400 milhões em novos contratos enquanto alcançava USD 354 milhões em receita no primeiro trimestre de 2025, refletindo resiliência nos nichos de conforto climático. O investimento doméstico em extrusão e brasagem poderia amortecer os choques de materiais estrangeiros.

A participação da Europa é moldada pelo prazo de conformidade do Euro 7 em novembro de 2026. Os fabricantes de automóveis estão aumentando o uso de alumínio reciclado, aproveitando uma taxa de coleta de 76%. A instalação de SiC de USD 2 bilhões da Onsemi na República Tcheca eleva a demanda regional por dissipadores de calor devido às temperaturas de junção mais altas. O financiamento nacional também tem como alvo os corredores de caminhões de hidrogênio, mantendo as linhas de umidificadores de células de combustível viáveis no mercado de trocadores de calor automotivos.

Cenário Competitivo

A concorrência permanece fragmentada; DENSO, MAHLE e Valeo ancoram programas globais, enquanto a aquisição da Hanon Systems pela Hankook fortalece a integração vertical coreana. A aquisição da Onda pela Wieland amplia o acesso a núcleos de casco e tubo para segmentos de nicho, e o contrato de barreira PyroThin da Aspen Aerogels no VE 718 da Porsche destaca a entrada de ciência de materiais.

Estrategicamente, os titulares buscam capacidade de microcanais, P&D de treliça impressa em 3D e parcerias com fluidos de arrefecimento de baixa condutividade. As ofertas de módulos integrados — combinando bomba, válvula, condensador e eletrônica de controle — diferenciam as propostas, particularmente onde as restrições de espaço dominam as plataformas tipo skate. Os contratos de alumínio com hedge cambial e a reciclagem em circuito fechado ajudam a proteger as margens, mas a volatilidade das matérias-primas ainda pode desviar o fornecimento de regiões com alto custo de mão de obra.

As startups se concentram no resfriamento de bateria por imersão direta e na reciclagem de condensado de células de combustível, mirando o espaço em branco nos ciclos de uso de veículos comerciais. As colaborações com fornecedores de inversores alinham as interfaces de design, e os diagnósticos habilitados por software abrem receita de pós-venda por meio de assinaturas de manutenção preditiva.

Líderes do Setor de Trocadores de Calor Automotivos

Hanon Systems

DENSO Corporation

Valeo SA

MAHLE GmbH

Modine Manufacturing Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BorgWarner ganhou seu maior contrato norte-americano de aquecedor de fluido de arrefecimento de alta tensão para híbridos plug-in de 400 V, com início de produção em 2027.

- Novembro de 2024: A Hankook adquiriu a Hanon Systems, adicionando uma pegada global de manufatura de gestão térmica.

- Outubro de 2024: A Hanon Systems inaugurou uma planta em Ontário de USD 300 milhões para 900.000 compressores elétricos anualmente a partir de 2025.

- Setembro de 2024: A Valeo apresentou a unidade Smart eDrive 6-em-1 com resfriamento interno de óleo, prevista para produção em 2026.

Escopo do Relatório Global do Mercado de Trocadores de Calor Automotivos

A troca de calor automotiva auxilia na transferência de calor de um meio para outro em temperaturas variadas. Os dois meios contêm fluidos que fluem um em direção ao outro, mas são separados por um metal com boas propriedades de transferência de calor. O líquido quente transfere calor para o líquido frio à medida que ambos passam pelo trocador de calor, diminuindo assim a alta temperatura do líquido quente e elevando o calor do líquido frio.

O mercado de trocadores de calor automotivos é segmentado por aplicação (radiadores, resfriadores de óleo, intercoolers, ar condicionado, gás de escapamento e outras aplicações), tipo de design (tubo-aleta, placa-barra e outros tipos de design), tipo de veículo (automóveis de passeio e veículos comerciais), tipo de trem de força (veículos com motor de combustão interna, veículos elétricos e outros veículos) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

O relatório oferece tamanho de mercado e previsões para o mercado de trocadores de calor automotivos em valor (USD) para todos os segmentos acima.

| Radiadores |

| Resfriadores de Ar de Admissão / Intercoolers |

| Resfriadores de Óleo |

| Recuperação de Calor de EGR e Gases de Escapamento |

| HVAC de Cabine (Evaporador e Condensador) |

| Resfriadores de Bateria / Eletrônica de Potência |

| Umidificadores de Células de Combustível |

| Outras Aplicações |

| Tubo-Aleta |

| Placa-Barra |

| Tubo Plano de Microcanais |

| Casco e Tubo |

| Outros |

| Alumínio |

| Cobre / Latão |

| Aço Inoxidável |

| Compósitos e Polímeros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados e Fora de Estrada |

| Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV/PHEV) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Radiadores | |

| Resfriadores de Ar de Admissão / Intercoolers | ||

| Resfriadores de Óleo | ||

| Recuperação de Calor de EGR e Gases de Escapamento | ||

| HVAC de Cabine (Evaporador e Condensador) | ||

| Resfriadores de Bateria / Eletrônica de Potência | ||

| Umidificadores de Células de Combustível | ||

| Outras Aplicações | ||

| Por Tipo de Design | Tubo-Aleta | |

| Placa-Barra | ||

| Tubo Plano de Microcanais | ||

| Casco e Tubo | ||

| Outros | ||

| Por Material | Alumínio | |

| Cobre / Latão | ||

| Aço Inoxidável | ||

| Compósitos e Polímeros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados e Fora de Estrada | ||

| Por Tipo de Trem de Força | Motor de Combustão Interna (MCI) | |

| Veículos Elétricos Híbridos (HEV/PHEV) | ||

| Veículos Elétricos a Bateria (BEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Trocadores de Calor Automotivos?

Espera-se que o tamanho do Mercado de Trocadores de Calor Automotivos atinja USD 26,79 bilhões em 2026 e cresça a um CAGR de 6,36% para atingir USD 36,46 bilhões até 2031.

Qual região lidera a receita no mercado de trocadores de calor automotivos?

A Ásia-Pacífico detém a maior participação de 46,88% em 2025 e também é a região de crescimento mais rápido com um CAGR de 8,62%.

Como as regulamentações Euro 7 influenciarão os trocadores de calor automotivos?

O Euro 7 eleva os requisitos de durabilidade e controle de emissões, impulsionando a adoção de materiais resistentes à corrosão e estratégias de resfriamento preditivo orientadas por dados antes da data de aplicação de novembro de 2026.

Por que os trocadores de calor de microcanais estão ganhando popularidade?

Os designs de microcanais oferecem maior eficiência de transferência de calor em embalagens compactas, tornando-os ideais para plataformas de veículos elétricos com restrições de espaço, onde múltiplos circuitos de resfriamento são necessários.

Quais movimentos estratégicos os fornecedores estão fazendo para se manter competitivos?

Os principais players estão investindo em capacidade de microcanais, módulos integrados de bomba de calor, ligas recicláveis e manufatura aditiva para atender aos requisitos em evolução dos VEs e encurtar os ciclos de desenvolvimento.

Página atualizada pela última vez em: