Tamanho e Participação do Mercado de Turbocompressores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

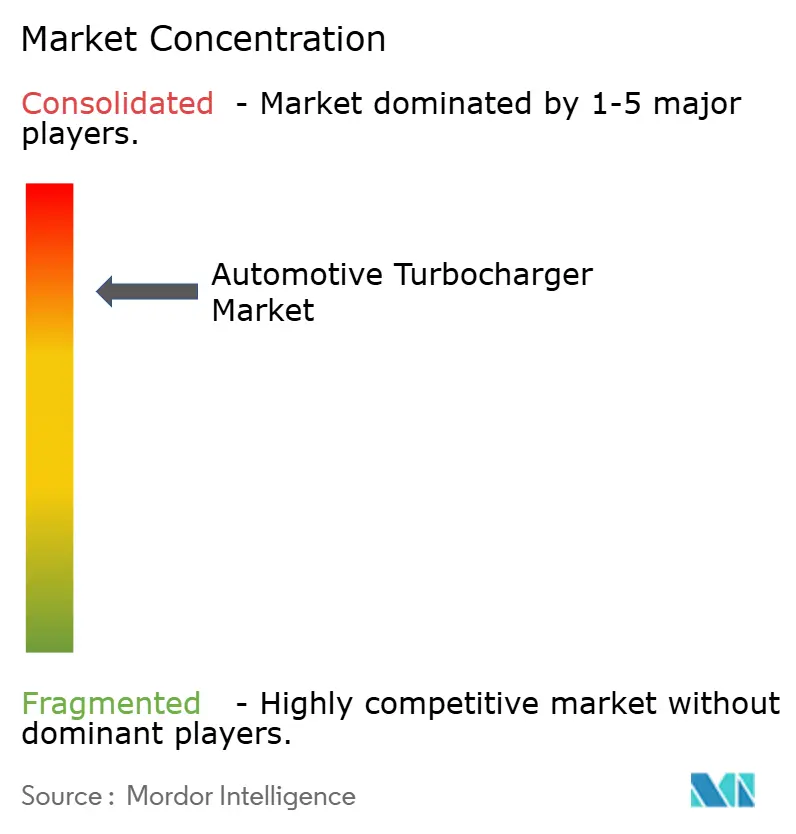

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbocompressores Automotivos por Mordor Intelligence

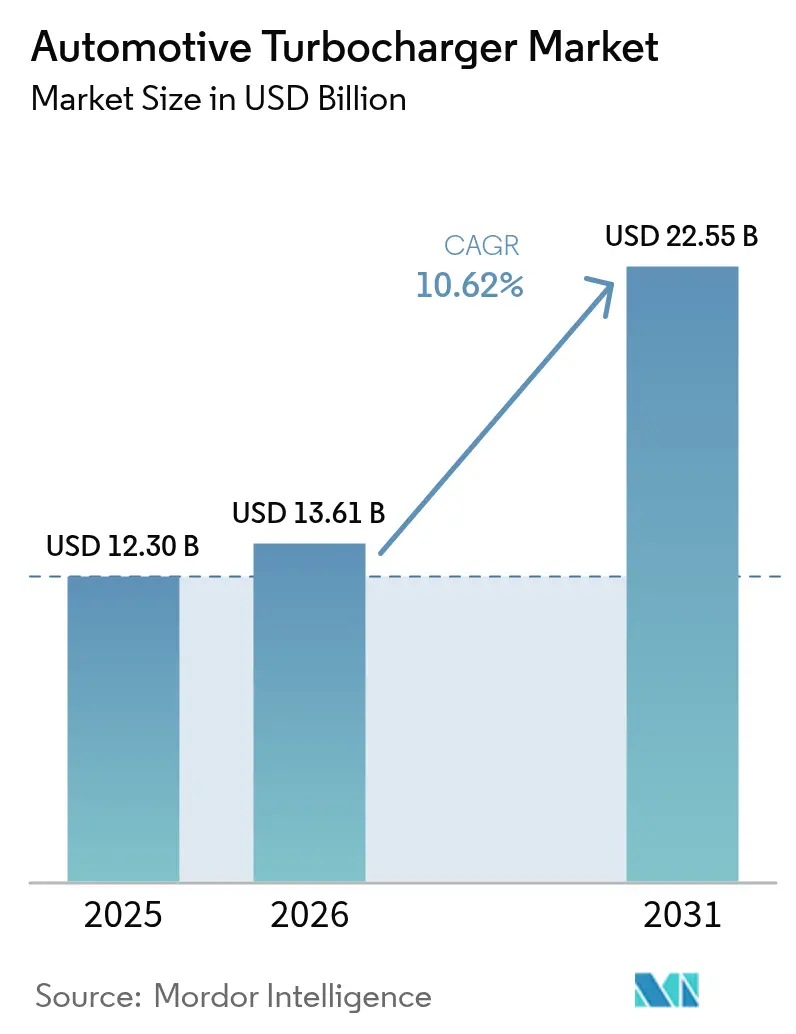

O tamanho do mercado de turbocompressores automotivos foi avaliado em USD 12,30 bilhões em 2025 e estima-se que cresça de USD 13,61 bilhões em 2026 para atingir USD 22,55 bilhões até 2031, a um CAGR de 10,62% durante o período de previsão (2026-2031). Mandatos persistentes de emissões, estratégias de redução do tamanho dos motores e a transição para sistemas de propulsão híbridos impulsionam o mercado de turbocompressores em direção a soluções de maior eficiência, assistência elétrica e compatibilidade com hidrogênio. Os investimentos em tecnologia estão migrando rapidamente de arquiteturas simples de wastegate para sistemas de geometria variável e de reforço elétrico de 48 V que podem atender ao Euro 7 e regulamentações similares.[1]"Regulamento de Emissões Euro 7 da UE Publicado", InterRegs, www.interregs.com. Os fabricantes de automóveis veem os turbocompressores elétricos como o caminho mais direto para a entrega de torque quase instantânea sem comprometer a economia média de combustível da frota. Ao mesmo tempo, os fabricantes de componentes priorizam projetos adequados ao gerenciamento de ar em células de combustível. A dinâmica competitiva permanece intensa porque os cinco principais fornecedores já abastecem a maior parte do volume global. No entanto, cada um está correndo para garantir vitórias de design em plataformas de motor de combustão interna a hidrogênio, células de combustível e híbridas de 400 V.

Principais Conclusões do Relatório

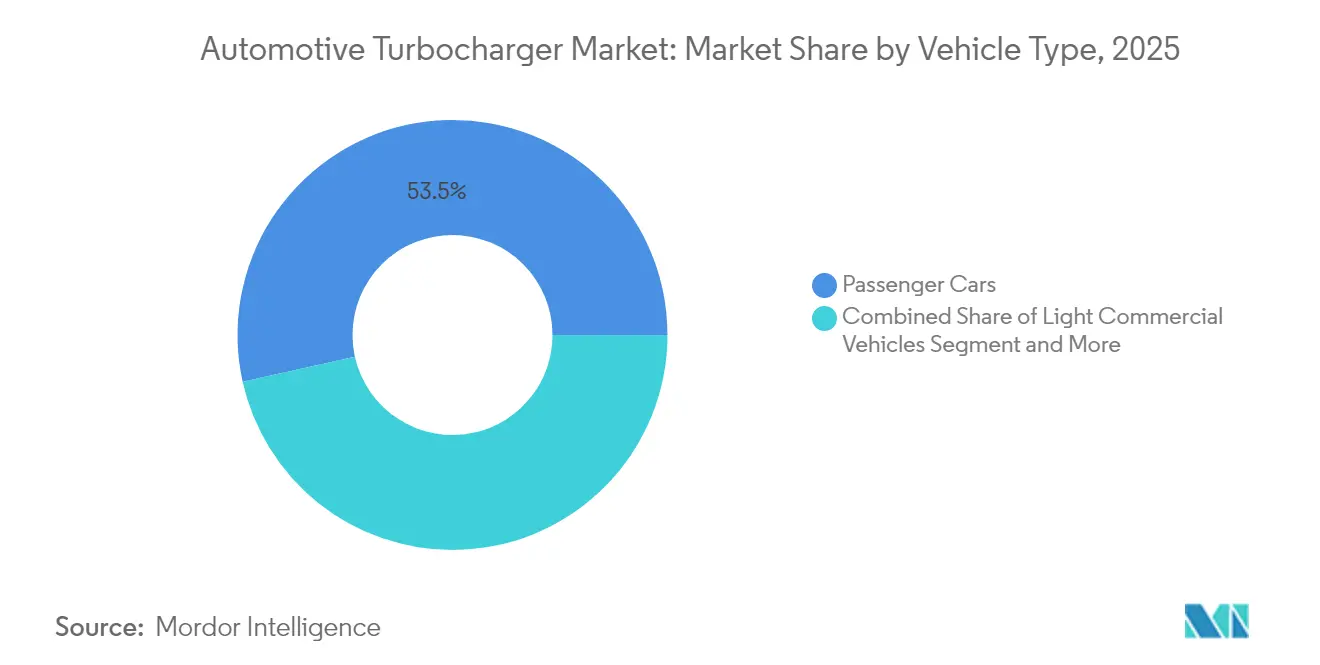

- Por tipo de veículo, os automóveis de passeio lideraram o mercado de turbocompressores com 53,48% da participação em 2025, enquanto os equipamentos fora de estrada devem se expandir a um CAGR de 12,35% até 2031.

- Por tipo de combustível, os motores a diesel detinham 60,02% do tamanho do mercado de turbocompressores em 2025; as aplicações de motor de combustão interna a hidrogênio registram o crescimento mais rápido, de 25,10% até 2031.

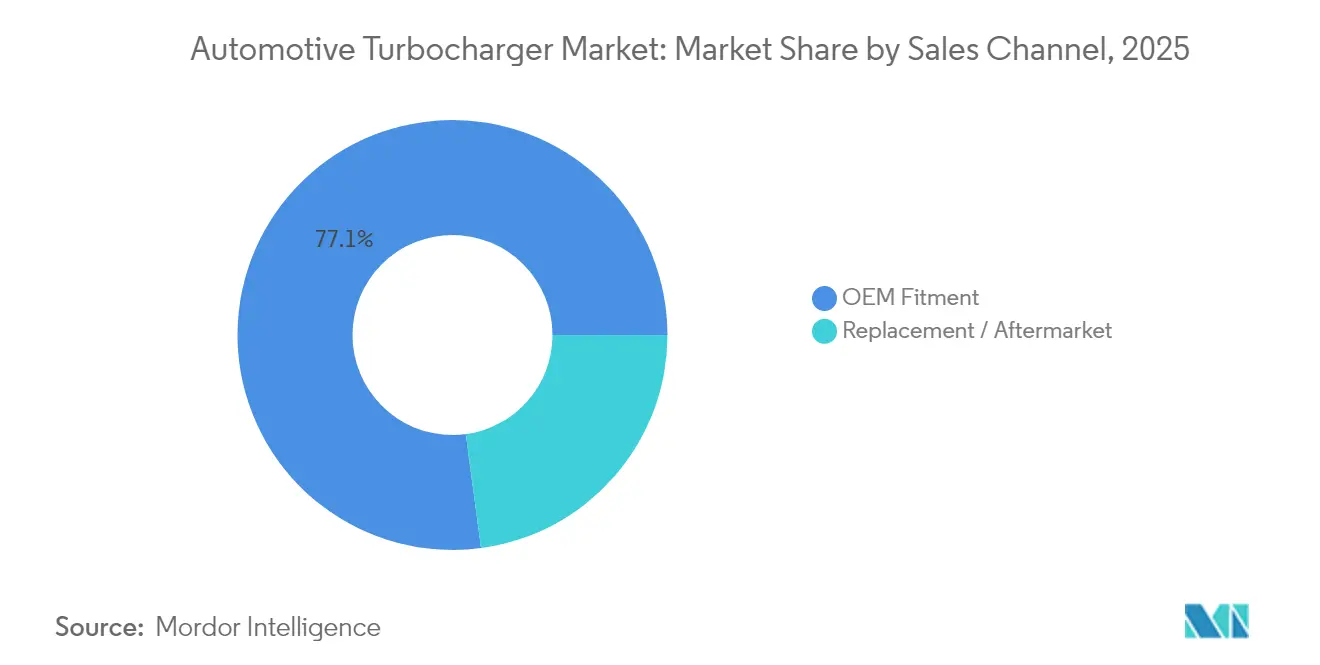

- Por canal de vendas, a montagem OEM comandou 77,12% da participação no tamanho do mercado de turbocompressores em 2025, enquanto o mercado de reposição avança a um CAGR de 9,12%.

- Por tecnologia de turbo, as unidades wastegate responderam por 43,74% da participação de mercado em 2025, e os turbocompressores elétricos apresentam o maior CAGR projetado, de 18,62%.

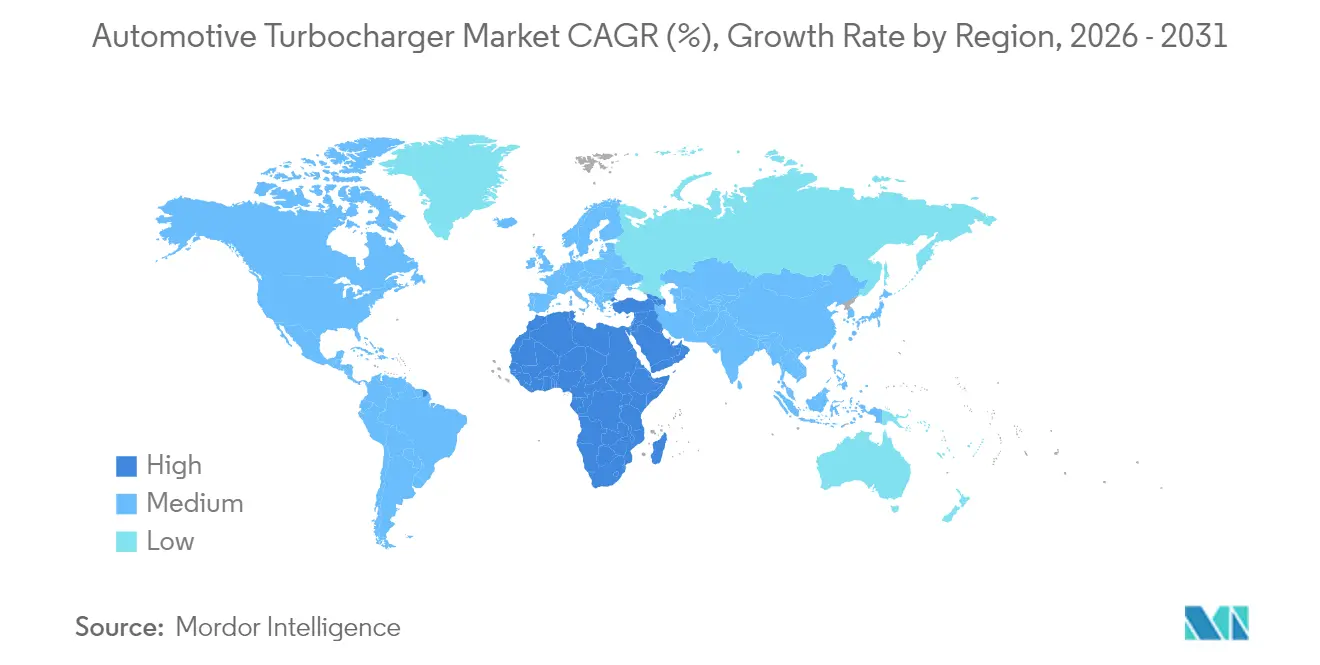

- Por geografia, a Ásia-Pacífico domina o mercado global de turbocompressores com uma participação de 48,41% em 2025, enquanto a região do Oriente Médio e África tem previsão de crescimento mais rápido, com CAGR de 12,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Turbocompressores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação Mais Rigorosa de CO₂ e NOx Acelerando a Adoção de Turbo a Gasolina | +2.8% | Global, com a UE e a China liderando a implementação | Médio prazo (2 a 4 anos) |

| Redução do Tamanho dos Motores para Conformidade com a Economia Média de Combustível da Frota | +2.1% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Produção de Veículos Comerciais na Ásia-Pacífico Eleva a Demanda por Turbos | +1.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Transição dos OEMs para Turbos com Assistência Elétrica de 48 V para Resposta Transitória | +1.7% | Global, com adoção antecipada no segmento premium | Médio prazo (2 a 4 anos) |

| Integração de Turbos Elétricos em Arquiteturas Híbridas e Híbridas Plug-in | +1.4% | América do Norte e UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Adoção Antecipada em Motor de Combustão Interna a Hidrogênio e Compressores de Ar para Células de Combustível | +1.0% | UE e Japão liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação Mais Rigorosa de CO₂ e NOx Acelerando a Adoção de Turbo a Gasolina

As regulamentações de emissões estão alterando fundamentalmente as estratégias de implantação de turbocompressores nos mercados automotivos globais. O regulamento Euro 7 introduz limites de número de partículas para veículos de ignição por centelha e exige filtros de partículas a gasolina para todos os motores, criando requisitos técnicos que favorecem configurações turbinadas. Os motores a gasolina de uso leve devem integrar tecnologias aprimoradas de injeção de combustível e combustão para atender aos limites de emissões ultrabaixas, posicionando os turbocompressores como essenciais para atingir a densidade de potência necessária enquanto mantêm a conformidade com as emissões. A implementação faseada do regulamento cria demanda sustentada por turbocompressores de geometria variável para otimizar a recirculação de gases de escape e a eficiência do sistema de pós-tratamento. Esse arcabouço regulatório se estende além da Europa, com a China e a Índia implementando padrões similares, representando mais de 40% da produção global de veículos. A complexidade técnica de atender a esses padrões enquanto se mantêm as características de desempenho leva os fabricantes a adotar soluções sofisticadas de turbocompressão que podem modular a pressão de sobrealimentação em tempo real com base nos requisitos de emissões.

Redução do Tamanho dos Motores para Conformidade com a Economia Média de Combustível da Frota

As regulamentações de economia média de combustível da frota estão obrigando os fabricantes a extrair o máximo de eficiência de motores de menor cilindrada por meio de turbocompressão avançada. Os padrões de Economia Média de Combustível Corporativa na América do Norte e regulamentações similares na Europa criam incentivos econômicos para que os fabricantes substituam motores maiores de aspiração natural por alternativas menores turbinadas. Essa tendência permite que os fabricantes mantenham as características de desempenho enquanto alcançam melhorias significativas na economia de combustível, com motores turbinados entregando 20 a 40% mais eficiência de combustível em comparação com equivalentes de aspiração natural. A estratégia de redução de cilindrada se beneficia especialmente das tecnologias de turbocompressores de duplo scroll e geometria variável, que minimizam o atraso do turbo enquanto maximizam a produção de torque em baixas rotações. Os fabricantes estão adotando cada vez mais projetos integrados de coletor de escape e atuadores elétricos de wastegate para otimizar as características de resposta transitória. A pressão econômica para atingir as metas médias da frota cria demanda sustentada por soluções de turbocompressão em todos os segmentos de veículos, desde automóveis de passeio compactos até SUVs de médio porte, onde as estratégias de redução de cilindrada geram os maiores benefícios de conformidade.

Aumento da Produção de Veículos Comerciais na Ásia-Pacífico Eleva a Demanda por Turbos

A expansão da produção de veículos comerciais nos mercados da Ásia-Pacífico gera demanda substancial por turbocompressores, impulsionada pelo desenvolvimento de infraestrutura e pelo crescimento do setor de logística. O mercado de caminhões pesados da China se recuperou para aproximadamente 900.000 unidades em 2023, após uma queda de 45% em 2022, com caminhões a GNC e GNL ganhando participação de mercado devido aos menores custos de combustível e às vantagens em emissões. A transição para sistemas de propulsão com combustíveis alternativos cria oportunidades para projetos especializados de turbocompressores otimizados para as características de combustão do gás natural. O mercado de caminhões pesados da Indonésia manteve estabilidade em 26.325 unidades em 2023, com fabricantes japoneses dominando o segmento e impulsionando a demanda por soluções confiáveis de turbocompressão. O foco da região na melhoria das redes rodoviárias interurbanas e no desenvolvimento da infraestrutura logística sustenta a demanda por veículos comerciais turbinados. A Mitsubishi Heavy Industries expandiu sua capacidade de produção de turbocompressores na China em 20% ao ano para atender à crescente demanda local, estabelecendo quatro linhas de montagem adicionais para atingir uma produção anual de 4,35 milhões de unidades.[2]"Mitsubishi Heavy acelerando a produção de turbocompressores na China", Nikkei Asia, asia.nikkei.com. Essa expansão de capacidade reflete a confiança dos fabricantes no crescimento sustentado de veículos comerciais na Ásia-Pacífico e a importância estratégica da região para as cadeias de suprimentos globais de turbocompressores.

Transição dos OEMs para Turbos com Assistência Elétrica de 48 V para Resposta Transitória

Os fabricantes de automóveis estão integrando turbocompressores com assistência elétrica de 48 V para resolver as limitações de resposta transitória enquanto mantêm os benefícios de eficiência de combustível. A tecnologia de compressor elétrico de 48 volts da Garrett Motion permite a entrega rápida de sobrealimentação em 300 milissegundos, eliminando as características tradicionais de atraso do turbo que limitam a aceitação pelo consumidor. A tecnologia se integra perfeitamente às arquiteturas híbridas leves existentes, proporcionando entrega instantânea de torque em baixas rotações do motor enquanto suporta sistemas de frenagem regenerativa. A tecnologia eBooster da BorgWarner elimina completamente o atraso do turbo por meio de compressão acionada eletricamente, permitindo que motores turbinados menores de alto desempenho entreguem características de resposta de aspiração natural. Esses sistemas operam independentemente do fluxo de gases de escape, permitindo controle preciso de sobrealimentação em todas as condições de operação do motor. A arquitetura de 48 V fornece energia suficiente para motores elétricos de alta velocidade enquanto mantém a competitividade de custo em comparação com sistemas híbridos de alta tensão. A tecnologia de supercompressor elétrico da Valeo entrega sobrealimentação em 300 milissegundos usando motores de relutância comutada, melhorando a economia de combustível em até 20% quando combinada com capacidades de frenagem regenerativa. Essa convergência tecnológica posiciona os turbocompressores com assistência elétrica como componentes essenciais para arquiteturas de sistemas de propulsão de próxima geração que equilibram desempenho, eficiência e conformidade com emissões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Rápida Penetração de Veículos Elétricos a Bateria Elimina os Requisitos de Indução Forçada | -2.3% | Global, com a UE e a China liderando a adoção | Médio prazo (2 a 4 anos) |

| Custo Competitivo dos Modernos Motores de Aspiração Natural Abaixo de 1,2 L | -1.1% | Mercados da Ásia-Pacífico, particularmente Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Percepção do Atraso do Turbo Limitando a Aceitação pelo Consumidor em Mercados-Chave | -0.8% | América do Norte e mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Metais Críticos (Nd-Fe-B) para Rotores de Máquinas Elétricas de Alta Velocidade | -0.6% | Global, com a China controlando o fornecimento de terras raras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Penetração de Veículos Elétricos a Bateria Elimina os Requisitos de Indução Forçada

A adoção de veículos elétricos a bateria cria ventos contrários estruturais para a demanda de turbocompressores à medida que os fabricantes transitam a capacidade de produção para sistemas de propulsão elétricos. A arquitetura fundamental dos veículos elétricos a bateria elimina os motores de combustão interna, removendo a necessidade de sistemas de indução forçada e criando uma relação de soma zero entre a penetração de veículos elétricos e o crescimento do mercado de turbocompressores. O mercado de veículos de nova energia da China demonstra essa dinâmica, com o crescimento das vendas de veículos elétricos a bateria correlacionando-se diretamente com a redução da demanda por soluções tradicionais de turbocompressão. No entanto, a transição cria oportunidades para os fabricantes de turbocompressores em aplicações de células de combustível, onde os sistemas de entrega de ar comprimido requerem compressores centrífugos especializados. A IHI Corporation desenvolveu turbocompressores elétricos especificamente para sistemas de células de combustível a hidrogênio, com operação sem óleo e integração mecatrônica para otimizar a eficiência das células de combustível[3]"Turbocompressor Elétrico (ETC) para sistemas de células de combustível baseados em hidrogênio," IHI, ihi.co.jp.. A tecnologia atende aos requisitos de fornecimento de ar das células de combustível enquanto mantém as competências essenciais dos fabricantes de turbocompressores em maquinário rotativo e projeto aerodinâmico.

Custo Competitivo dos Modernos Motores de Aspiração Natural Abaixo de 1,2 L

Os motores de aspiração natural de pequena cilindrada apresentam alternativas competitivas em custo às configurações turbinadas em segmentos de mercado sensíveis ao preço. Os modernos motores de aspiração natural abaixo de 1,2 litros alcançam características de desempenho aceitáveis enquanto evitam a complexidade e o custo associados aos sistemas de turbocompressão. Essa dinâmica afeta particularmente os mercados emergentes, onde a acessibilidade dos veículos permanece primordial e os consumidores priorizam o preço de compra inicial em detrimento dos benefícios de eficiência de combustível a longo prazo. A diferença de custo se torna mais pronunciada ao considerar os componentes adicionais necessários para motores turbinados, incluindo intercoolers, sistemas de controle de sobrealimentação e requisitos aprimorados de resfriamento. Os fabricantes na Índia e no Sudeste Asiático continuam a oferecer variantes de aspiração natural em segmentos de veículos compactos, onde os benefícios de desempenho da turbocompressão podem não justificar o custo adicional. No entanto, essa restrição diminui à medida que as regulamentações de emissões se tornam mais rígidas e os padrões de economia de combustível mais exigentes, forçando os fabricantes a adotar a turbocompressão mesmo em segmentos de entrada. O desenvolvimento de tecnologias de turbocompressores de baixo custo, incluindo projetos simplificados de wastegate e coletores de escape integrados, ajuda os fabricantes a manter a competitividade de preços enquanto atendem aos requisitos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Fora de Estrada Impulsiona o Aumento da Mecanização

Os automóveis de passeio, por sua vez, detêm a maior participação no mercado de turbocompressores, com 53,48% em 2025, devido ao uso generalizado de pequenos motores a gasolina turbinados que satisfazem as metas da frota. Caminhões e ônibus comerciais contribuem com 22,37%, e as vans comerciais leves representam 18,29%. Os fabricantes de equipamentos agora especificam unidades de geometria variável e com assistência elétrica que mantêm a sobrealimentação em operação a velocidade constante e em condições de poeira. As máquinas fora de estrada estão no caminho para um CAGR de 12,35% entre 2026 e 2031, o mais rápido no mercado global de turbocompressores.

O boom de máquinas agrícolas e de construção nas economias em desenvolvimento sustenta esse impulso. Os fornecedores de turbos estão projetando alojamentos de mancais resfriados a água e mapas de compressor mais amplos para esses ciclos de trabalho severos. À medida que as leis de emissões alcançam os motores fora de estrada, os OEMs adotam pós-tratamento de gases de escape que funciona melhor com um turbo responsivo. O tamanho do mercado de turbocompressores alocado às plataformas fora de estrada, portanto, escala em conjunto com os gastos governamentais em mecanização rural e obras de infraestrutura. Os programas de serviço dos OEMs também promovem unidades remanufaturadas para controlar o custo do ciclo de vida e manter o tempo de atividade elevado.

Por Tipo de Combustível: Motor de Combustão Interna a Hidrogênio Emerge como Catalisador de Crescimento

O diesel detinha 60,02% do tamanho do mercado de turbocompressores em 2025 devido ao seu domínio nos segmentos de carga e fora de estrada, mas as aplicações de motor de combustão interna a hidrogênio vão acelerar a um CAGR de 25,10%. O novo turbocompressor para motor a hidrogênio da Cummins apresenta aerodinâmica personalizada para lidar com o maior fluxo de gases de escape e vapor d'água. Os motores a gasolina respondem por 32,24%, impulsionados pela conformidade com o Euro 7, enquanto GNC e GLP combinados ficam em 6,08%.

Os testes de motor de combustão interna a hidrogênio mostram até 165% mais potência com turbocompressão em comparação com os modos de aspiração natural, e a combustão de carbono zero é possível quando se usa hidrogênio renovável. Os fornecedores de turbos estão, portanto, investindo em vedações e materiais de aço inoxidável que resistem à fragilização por hidrogênio. A participação do mercado de turbocompressores para sistemas a hidrogênio é baixa hoje, mas o forte apoio político o posiciona como um segmento estratégico para o crescimento no final da década.

Por Canal de Vendas: O Pós-venda Ganha Impulso com o Envelhecimento da Frota

A montagem OEM representou 77,12% do mercado de turbocompressores em 2025 porque cada novo veículo leve na Europa e mais de 60% na China já saem de fábrica com um turbo. No entanto, o segmento de reposição crescerá a um CAGR de 9,12% à medida que a frota global de turbocompressores envelhece. As palhetas de geometria variável modernas sofrem erosão e requerem calibração precisa, por isso muitas frotas optam por unidades remanufaturadas aprovadas de fábrica para manter as garantias intactas.

A divisão de pós-venda da Garrett já fornece 14% da receita total. A BorgWarner lançou nove novos modelos de reposição em 2024 para BMW e Porsche, ilustrando a demanda das oficinas de carros premium. Os distribuidores também relatam maior demanda por atuadores aprimorados e kits de reparo de motores elétricos, evidência de que o setor de turbocompressores agora combina hardware com ofertas de serviços eletrônicos.

Por Tecnologia de Turbo: Os Sistemas Elétricos Reformulam os Paradigmas de Desempenho

Os projetos de wastegate retiveram 43,74% da participação no mercado de turbocompressores em 2025 porque equilibram custo e durabilidade em veículos de alto volume. As unidades de geometria variável totalizaram 36,32%, a maioria em diesel de uso leve e variantes a gasolina emergentes que necessitam de controle preciso de energia dos gases de escape. O duplo scroll respondeu por 14,12%, preferido pelos modelos de alto desempenho.

Os turbocompressores elétricos crescerão a um CAGR de 18,62% à medida que os híbridos leves de 48 V se tornam mainstream. O E-Turbo da Garrett integra um motor elétrico no eixo, entregando sobrealimentação independentemente do fluxo de massa dos gases de escape. A patente de 2024 da Ferrari para um módulo acionado por engrenagens sinaliza inovação mecânica paralela. Os fabricantes de automóveis também estão experimentando turbos elétricos combinados que recuperam a energia da turbina e a devolvem ao virabrequim ou a um banco de baterias de 48 V. Como resultado, espera-se que o tamanho do mercado de turbocompressores alocado a projetos com assistência elétrica quadruplique até 2030.

Análise Geográfica

A Ásia-Pacífico domina o mercado global de turbocompressores com uma participação de 48,41% em 2025, refletindo a posição da região como o maior polo de fabricação automotiva do mundo e o mercado de veículos de crescimento mais rápido, enquanto a região do Oriente Médio e África tem previsão de crescimento mais rápido, com CAGR de 12,98%. O setor de caminhões pesados da China demonstra a dinâmica de mercado da região, com aproximadamente 900.000 unidades vendidas em 2023, após a recuperação das quedas do ano anterior. Os caminhões a GNC e GNL ganham participação de mercado devido aos menores custos de combustível e às vantagens em emissões. A região se beneficia de uma expansão substancial da capacidade de fabricação, com a Mitsubishi Heavy Industries aumentando a produção de turbocompressores na China em 20% ao ano para atender à crescente demanda local, estabelecendo quatro linhas de montagem adicionais para atingir uma produção anual de 4,35 milhões de unidades.

A Europa mantém uma participação de mercado significativa, impulsionada por regulamentações de emissões rigorosas e liderança tecnológica em sistemas avançados de turbocompressores. O regulamento de emissões Euro 7 da União Europeia, publicado em maio de 2024, exige limites mais rígidos de NOx e material particulado, além de introduzir sistemas de monitoramento a bordo para conformidade com emissões, criando demanda sustentada por tecnologias de turbocompressores de geometria variável e elétricos. O cronograma de implementação do regulamento, abrangendo 2026 a 2034 em todas as categorias de veículos, posiciona a Europa como um campo de testes para tecnologias de turbocompressores de próxima geração que eventualmente se espalharão para os mercados globais.

A América do Norte representa 18,37% do mercado global, com crescimento impulsionado pelos padrões de Economia Média de Combustível Corporativa que incentivam a adoção de turbocompressores em todos os segmentos de veículos. A região se beneficia de fabricantes que alcançam melhorias de eficiência de combustível de 20 a 40% por meio de estratégias de redução de cilindrada que dependem fortemente de tecnologias avançadas de turbocompressão. O lançamento pela Cummins de seu motor Turbo Diesel 6,7 L de próxima geração para caminhões Ram Heavy Duty em janeiro de 2025, com um novo turbocompressor de geometria variável e sistemas aprimorados de gerenciamento de ar, demonstra o foco da região em aplicações de veículos comerciais de alto desempenho. A ênfase do mercado norte-americano em picapes e veículos comerciais cria demanda por projetos robustos de turbocompressores capazes de lidar com aplicações de alto torque, enquanto a adoção de sistemas híbridos leves de 48 V pela região impulsiona a inovação em tecnologias de turbocompressores com assistência elétrica.

Panorama regulatório

A conformidade com as emissões é a principal ferramenta regulatória que molda as especificações dos turbocompressores nos principais mercados automotivos. Na União Europeia, a Euro 7 foi publicada como Regulamento (UE) 2024/1257, com aplicação parcial a partir de 29 de novembro de 2026 para novos tipos de veículos M1 e N1, e com uma janela de implementação que se estende por categorias de veículos até 2034. Isso empurra as OEMs e as fornecedoras de nível 1 (Tier-1) para sistemas de sobrealimentação que suportem controle mais rigoroso de NOx e material particulado, além de requisitos de monitoramento a bordo.

Nos Estados Unidos, a Agência de Proteção Ambiental dos EUA (U.S. Environmental Protection Agency) finalizou os Multi-Pollutant Emissions Standards para veículos leves e médios dos anos-modelo 2027 e posteriores (publicados em 18 de abril de 2024), com requisitos escalonados até 2032, influenciando estratégias de certificação que vinculam a eficiência da combustão aos controles de escapamento. No lado da execução na UE, o Regulamento de Execução da Comissão (UE) 2025/1706 (publicado em 25 de julho de 2025) estabelece procedimentos de teste e metodologia de homologação de tipo para a Euro 7, aumentando a ênfase na durabilidade e na conformidade repetível. Isso, por sua vez, afeta os materiais dos turbocompressores, a calibração dos atuadores e os ciclos de validação.

Análise da cadeia de valor

A cadeia de valor de turbocompressores automotivos vai desde insumos upstream de ligas de alta temperatura e aço (para carcaças de turbina, eixos e rodas) até a fabricação e junção de componentes de precisão, passando pela montagem em nível 1 (Tier-1), integração pela OEM e serviço de pós-venda. As etapas centrais de fabricação incluem fundição ou forjamento, soldagem por fricção entre eixo e roda da turbina, tratamento térmico, usinagem CNC e retificação, e balanceamento em alta velocidade, seguidos pela calibração de atuadores e controles para as variantes wastegate, VGT e e-turbo. A Mitsubishi Heavy Industries destacou conceitos de fluxo mais eficientes, incluindo produção de fluxo unitário (one-piece flow) com lotes pequenos, e modelos de fornecimento local que mantêm os fornecedores em um raio curto das fábricas, mostrando como a produtividade e a localização são usadas para gerenciar qualidade e estoque.

Na etapa downstream, a montagem em OEM continua sendo a principal via de comercialização, com o fornecimento moldado por adjudicações de plataformas plurianuais e por pegadas de produção localizadas. Em 2025, a BorgWarner divulgou diversas conquistas de negócios de turbocompressores apoiando programas híbridos e de veículos leves, com futuros SOPs em várias instalações, incluindo Pyeongtaek (Coreia), Rzeszow (Polônia) e Ramos (México). Isso reflete como as fornecedoras de nível 1 alinham a capacidade às regiões dos clientes e aos regimes de emissões. Atividades paralelas em eixos eletrificados e módulos de trem de força relacionados, como a parceria da Garrett Motion com a Shaanxi Hande Axle, também apontam para uma estratégia mais amplo de fornecedores de combinar know-how em gestão de ar com conteúdo adjacente à eletrificação, para permanecerem inseridos nos programas das OEMs.

Cenário Competitivo

O mercado de turbocompressores apresenta alta concentração, com os 5 principais fabricantes controlando uma porcentagem significativa da participação de mercado global, criando dinâmicas competitivas intensas entre os players estabelecidos. Essa estrutura concentrada reflete as significativas barreiras de capital e tecnologia necessárias para o desenvolvimento avançado de turbocompressores e a produção em massa. A dinâmica dos mercados regionais influencia fortemente o cenário competitivo, com a Ásia-Pacífico comandando 48,89% da participação de mercado global, a Europa 25% e a América do Norte 18,5%. Essa distribuição geográfica ressalta a importância estratégica das capacidades de fabricação asiáticas e o papel da região como polo de produção e mercado final para veículos turbinados.

O posicionamento estratégico varia significativamente entre as regiões. Os fabricantes asiáticos, como a IHI Corporation e a Mitsubishi Heavy Industries, aproveitam a proximidade dos principais centros de produção automotiva para capturar participação de mercado por meio de soluções competitivas em custo e rápida expansão de capacidade. Os players europeus e norte-americanos, incluindo BorgWarner e Garrett Motion, focam na diferenciação tecnológica por meio de turbocompressão elétrica e sistemas compatíveis com hidrogênio para manter o posicionamento premium apesar das menores participações de mercado regionais.

Os mercados emergentes da América do Sul, bem como do Oriente Médio e África, apresentam oportunidades de espaço em branco para expansão de mercado, particularmente à medida que o desenvolvimento de infraestrutura e a adoção de veículos comerciais se aceleram nessas regiões. A atividade de patentes da Ferrari em torno de sistemas de turbocompressores acionados por engrenagens exemplifica como a propriedade intelectual está sendo usada para garantir vantagem competitiva em um mercado em rápida evolução. A transição do setor em direção à eletrificação e aos combustíveis alternativos cria risco de disrupção para os players tradicionais e oportunidades para concorrentes menores desafiarem os incumbentes por meio de soluções especializadas de turbo elétrico e integração de serviços digitais.

Líderes do Setor de Turbocompressores Automotivos

BorgWarner Inc.

Continental AG

Mitsubishi Heavy Industries Ltd

IHI Corporation

Garrett Motion Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A complexidade na gestão de ar impulsionada pela hibridização está criando espaço em branco para sistemas de turbocompressão projetados para resposta transitória rápida, durabilidade sob ciclos térmicos e integração mais estreita com EGR e controles de emissões. A conquista da BorgWarner em fevereiro de 2026 para fornecer turbocompressores de geometria variável de turbina (VTG) para a plataforma de veículo elétrico híbrido norte-americana de uma grande OEM europeia (com produção prevista para 2028), e suas conquistas de maio de 2026 para aplicações em automóveis de passeio e furgões (com produção escalonada a partir do 2º trimestre de 2026 até o 2º trimestre de 2029), mostram que as decisões sobre novas plataformas estão sendo tomadas em torno de arquiteturas de turbo ajustadas para ciclos de operação híbridos, em vez da operação estacionária legada.

A capacidade regionalizada e o mercado de pós-venda também são áreas de oportunidade em que os fornecedores estão apoiando a visibilidade da demanda com capital e estratégia de produtos. A BMTS Technology anunciou uma expansão de 25 milhões de dólares em sua fábrica em Ramos Arizpe, México, em fevereiro de 2025, para elevar a capacidade em 40% (visando mais de 2 milhões de turbocompressores por ano), apoiando a proximidade de fornecimento norte-americana para programas de OEMs. No lado regulatório-técnico, o trabalho de implementação da Euro 7, incluindo as regras de execução 2025/1706 da UE, reforça a demanda por soluções de sobrealimentação validadas e duráveis. Considerações de design focadas na Califórnia, ligadas ao CARB LEV IV (2026), destacam ainda mais a necessidade de sistemas de turbo que tolerem ciclos frequentes de ligar/desligar do motor em arquiteturas híbridas sem desvio nas emissões.

Desenvolvimentos recentes do setor

- Maio de 2026: A BorgWarner garantiu múltiplas adjudicações de negócios de turbocompressores com uma grande OEM europeia para aplicações em automóveis de passeio e furgões, com produção planejada para começar em fases do 2º trimestre de 2026 ao 2º trimestre de 2029. As adjudicações apoiam uma abordagem de fabricação multissítio, incluindo atividade de ramp-up na Europa, e reforçam o papel da turbocompressão como facilitador de emissões e resposta para veículos leves de alto volume.

- Março de 2026: A Garrett Motion recebeu certificação do CARB (Ordem Executiva D-871-5) para seu turbocompressor de encaixe direto PowerMax destinado a motores Ford 6.7L Power Stroke de 2015-2019. A aprovação formaliza a substituição no pós-venda em conformidade com as emissões para uma aplicação diesel de alto uso e fortalece o canal de pós-venda certificado, à medida que frotas e proprietários estendem a vida útil dos veículos.

- Outubro de 2025: A BorgWarner concordou em fornecer turbocompressores de geometria variável de turbina de 50 mm para o motor Stellantis Hurricane 4 Turbo, que debuta no Jeep Grand Cherokee 2026. Este programa vincula a adoção de VTG ao lançamento de um novo trem de força a gasolina de grande consumo e reforça o posicionamento de nível 1 (Tier-1) em uma plataforma de OEM com amplo potencial de volume regional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor gerado por turbocompressores instalados em motores automotivos, contabilizado tanto na montagem de veículos novos quanto na demanda de reposição, e dimensionado em USD, com volumes em unidades usados como verificação cruzada.

Exclusões de escopo: excluímos maquinário de turbo não automotivo usado em aplicações industriais, marítimas e de energia estacionária, mesmo quando os fornecedores se sobrepõem.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Fora de Estrada (Agrícola, Construção)

- Por Tipo de Combustível

- Gasolina

- Diesel

- GNC/GLP

- Motor de Combustão Interna a Hidrogênio

- Por Canal de Vendas

- Montagem OEM

- Reposição / Pós-venda

- Por Tecnologia de Turbo

- Turbocompressor Wastegate

- Turbocompressor de Geometria Variável (VGT)

- Turbocompressor de Duplo Scroll

- Turbocompressor Elétrico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear o pool de demanda e ancorar o modelo à atividade real de veículos antes de serem aplicados ajustes baseados em entrevistas. Recorremos a fontes públicas, como estatísticas nacionais de registro e produção de veículos, bases de dados alfandegárias de comércio para peças relacionadas a turbos, e documentos de políticas de emissões de agências governamentais de transporte e meio ambiente.

Para manter as premissas fundamentadas, sinais técnicos e de adoção também foram revisados por meio de bases de dados de patentes, periódicos revisados por pares em engenharia automotiva e publicações de associações setoriais ligadas a padrões de trem de força e componentes. Estes foram complementados por relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável, para entender adições de capacidade, mudanças no mix de produtos e exposição regional, juntamente com uma assinatura paga usada para dados financeiros de empresas e monitoramento de notícias quando o detalhamento público era limitado. As fontes listadas acima são ilustrativas e não exaustivas, e muitas outras referências foram consultadas para coletar, validar e esclarecer o conjunto de dados final.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em validar quais tecnologias de turbo estão realmente sendo adotadas em cada classe principal de veículo, e como os volumes de montagem em OEM e de reposição mudam com a idade da frota (parc) e o comportamento de manutenção. Conversamos com uma combinação de fornecedores de componentes, distribuidores e líderes de engenharia ou vendas na Ásia-Pacífico, na Europa, Oriente Médio e África (EMEA) e nas Américas, para que as premissas sobre preços, penetração e impacto regulatório pudessem ser refinadas antes da aprovação final.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível principal: 26% | CXOs: 17% | Ásia-Pacífico: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 26% | EMEA: 36% |

| Participantes menores: 21% | Gerentes: 57% | Américas: 19% |

Dimensionamento de Mercado e Previsão

Nosso modelo central utiliza uma abordagem top-down, na qual os sinais de produção e frota de veículos são reconstruídos por região e, depois, filtrados por taxas de penetração de turbo para automóveis de passeio, LCVs e plataformas mais pesadas. Esse pool de demanda é dividido em demanda de montagem em OEM e demanda de reposição usando taxas de manutenção e ciclos de reposição típicos, seguido de uma curva de preço médio de venda que reflete o mix tecnológico.

Aproximações seletivas de baixo para cima (bottom-up) foram usadas como verificação, principalmente consolidando uma amostra de divulgações de receita de fornecedores, margens de canal e indicadores de volume em nível regional obtidos em entrevistas, ajustando os totais quando as duas visões se distanciam demais. As principais entradas usadas no modelo incluem a produção de automóveis de passeio versus veículos comerciais, o mix diesel versus gasolina, a participação de instalações VGT versus wastegate e twin-scroll, a participação de montagem em OEM versus mercado de pós-venda, e os cronogramas regionais de emissões que deslocam a adoção de turbo em motores menores. Para a previsão, foi usada análise de cenários, permitindo aplicar diferentes trajetórias para eletrificação, redução de tamanho do motor (downsizing) e aperto regulatório, e depois alinhá-las ao consenso de especialistas sobre a provável adoção e evolução de preços. Onde faltavam detalhes bottom-up em regiões menores, as lacunas foram tratadas por meio de proporções substitutas baseadas em estruturas de frota de veículos semelhantes e validadas por meio de ligações de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados por meio de múltiplas verificações, incluindo testes de sanidade unidade-para-valor, participações de montagem em OEM versus volumes de produção, e divisões regionais versus centros de fabricação de veículos conhecidos. Quando surgiam picos anormais, as premissas eram reverificadas em relação às notas de entrevistas e registros públicos, e uma segunda revisão por analista era concluída antes de os valores serem finalizados.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem mudanças relevantes, como alterações regulatórias, grandes expansões de capacidade ou movimentos cambiais acentuados que distorçam o dimensionamento em USD. Antes da entrega, uma revisão final confirma que as notícias e sinais de política mais recentes estão refletidos nas premissas e na trajetória de previsão.

Tamanho do Mercado de Turbocompressores Automotivos da Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para turbocompressores automotivos podem parecer muito distantes porque cada estudo traça a linha de forma diferente em relação ao que conta como um turbocompressor automotivo, quais anos são tratados como base, e como o preço é projetado à medida que a tecnologia evolui. As diferenças também aparecem quando uma estimativa se apoia mais nos relatórios de receita dos fabricantes, enquanto outra se apoia mais em indicadores de demanda de veículos.

As maiores discrepâncias geralmente vêm do escopo e da lógica de contagem, como se equipamentos off-highway são incluídos, se aplicações de motores de combustão interna a hidrogênio são contadas, e como é tratada a divisão entre demanda de montagem em OEM e demanda de reposição. O momento da conversão cambial e o ritmo presumido das mudanças no ASP, por exemplo, turbo elétrico de maior preço ou maior conteúdo de VGT no mix, podem alterar o total em USD de forma perceptível quando não validados por verificações de canal e feedback de engenharia.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,61 bilhões de dólares (2026) | |

| Consultoria Global A | 16,26 bilhões de dólares (2024) | Utiliza um ano-base anterior e um enquadramento de aplicação mais amplo que inclui explicitamente tratores agrícolas e equipamentos de construção, o que pode elevar os totais em relação a um pool de demanda liderado por uso em estrada. |

| Consultoria Regional B | 16,24 bilhões de dólares (2024) | Frequentemente mistura os canais de OEM e de reposição com transparência limitada nas verificações unidade-para-valor, e as premissas de mix tecnológico para adoção de turbo elétrico e VGT podem elevar o ASP mais rapidamente. |

A tabela mostra um claro efeito de ano e de escopo por trás da dispersão, e no modelo da Mordor Intelligence a montagem em OEM e o pós-venda são mantidos como fluxos separados, seguidos de preços ajustados pela participação de sistemas VGT, wastegate e twin-scroll. Com essa configuração, o tamanho final permanece rastreável a fatores mensuráveis de produção de veículos e de frota, e pode ser reverificado rapidamente quando é feita uma atualização anual.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de turbocompressores?

O mercado de turbocompressores está em USD 13,61 bilhões em 2026 e tem projeção de atingir USD 22,55 bilhões até 2031.

Qual segmento de tecnologia de turbo está crescendo mais rapidamente?

Os turbocompressores elétricos estão se expandindo a um CAGR de 18,62% à medida que os sistemas híbridos leves de 48 V se proliferam.

Como o Euro 7 influencia a demanda por turbocompressores?

O Euro 7 endurece os limites de partículas e NOx, tornando os turbos avançados de geometria variável e com assistência elétrica essenciais para a conformidade.

Qual região verá o crescimento mais rápido do mercado de turbocompressores até 2031?

A região do Oriente Médio e África lidera com um CAGR previsto de 12,98% devido aos gastos em infraestrutura e à expansão de veículos comerciais.

Página atualizada pela última vez em: