Tamanho e Participação do Mercado de E Compressores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

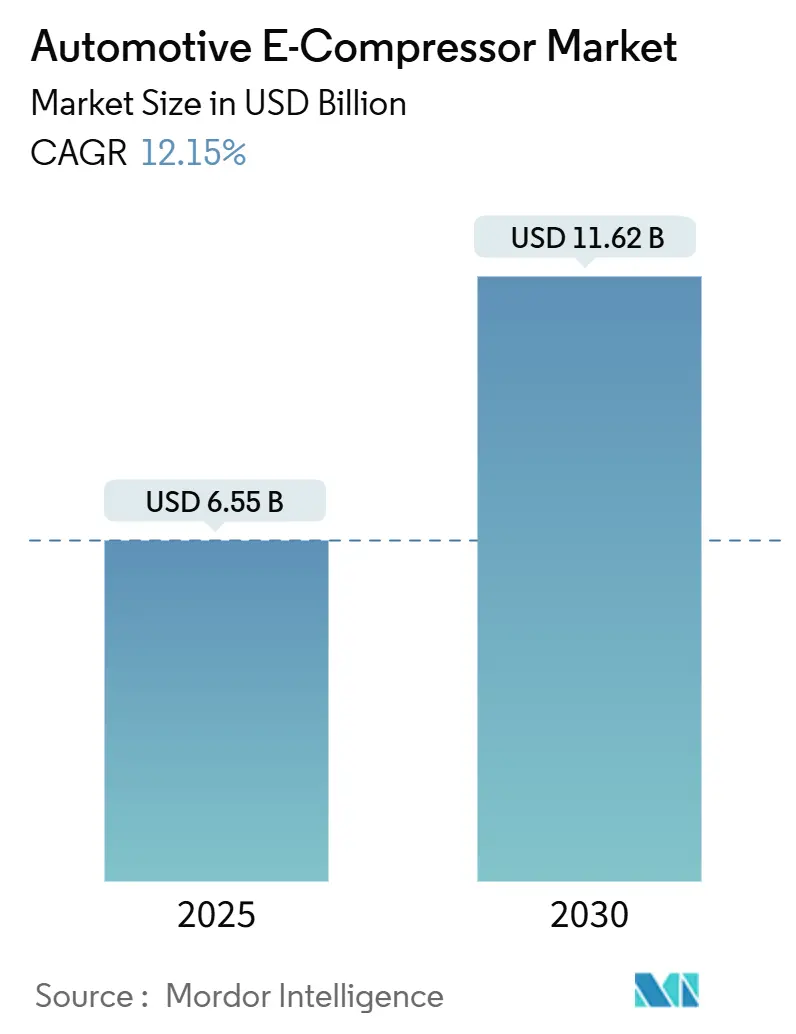

| Tamanho do Mercado (2025) | 6.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Compressores Automotivos por Mordor Intelligence

O tamanho do Mercado de E Compressores Automotivos é estimado em USD 6,55 bilhões em 2025 e deverá atingir USD 11,62 bilhões até 2030, a um CAGR de 12,15% durante o período de previsão (2025-2030). A aceleração da eletrificação, a rápida adoção de bombas de calor e regulamentações mais rígidas sobre refrigerantes estão expandindo o mercado de e-compressores automotivos nas plataformas de veículos elétricos a bateria, híbridos plug-in e híbridos. Os ganhos de eficiência da tecnologia scroll, as arquiteturas de veículos de 800 V e a crescente demanda por perfis de NVH silenciosos fortalecem ainda mais as perspectivas de crescimento. Os fornecedores estão localizando a fabricação fora do Leste Asiático para mitigar riscos geopolíticos, enquanto os mandatos de redução de custos das montadoras continuam a comprimir as margens. Incentivos governamentais, como a Lei de Redução da Inflação dos EUA, reforçam o investimento na produção regional, melhorando a resiliência da cadeia de suprimentos e reduzindo os prazos de entrega.

Principais Conclusões do Relatório

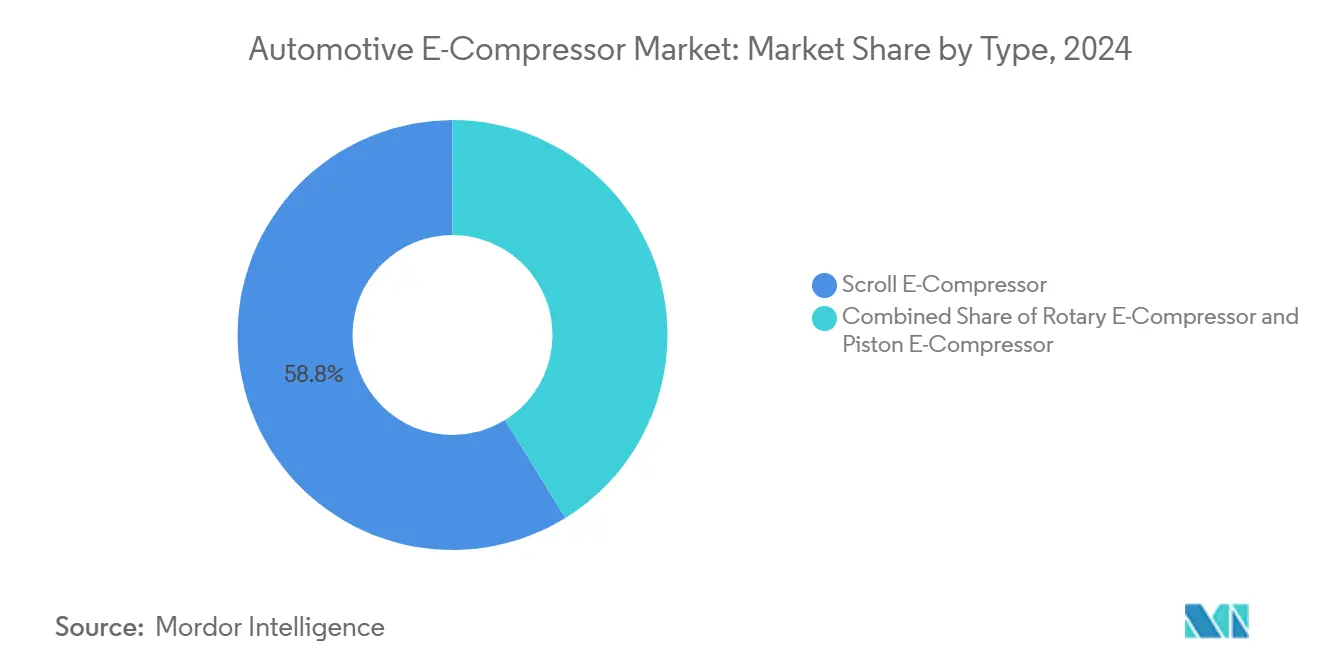

- Por tipo, os compressores scroll capturaram 58,81% da participação do mercado de e-compressores automotivos em 2024, enquanto os compressores rotativos devem se expandir a um CAGR de 12,17% durante o período de previsão (2025-2030).

- Por aplicação, o ar-condicionado representou 46,73% do tamanho do mercado de e-compressores automotivos em 2024, enquanto o segmento de sistemas de gerenciamento térmico deve crescer a um CAGR de 12,27% durante o período de previsão (2025-2030).

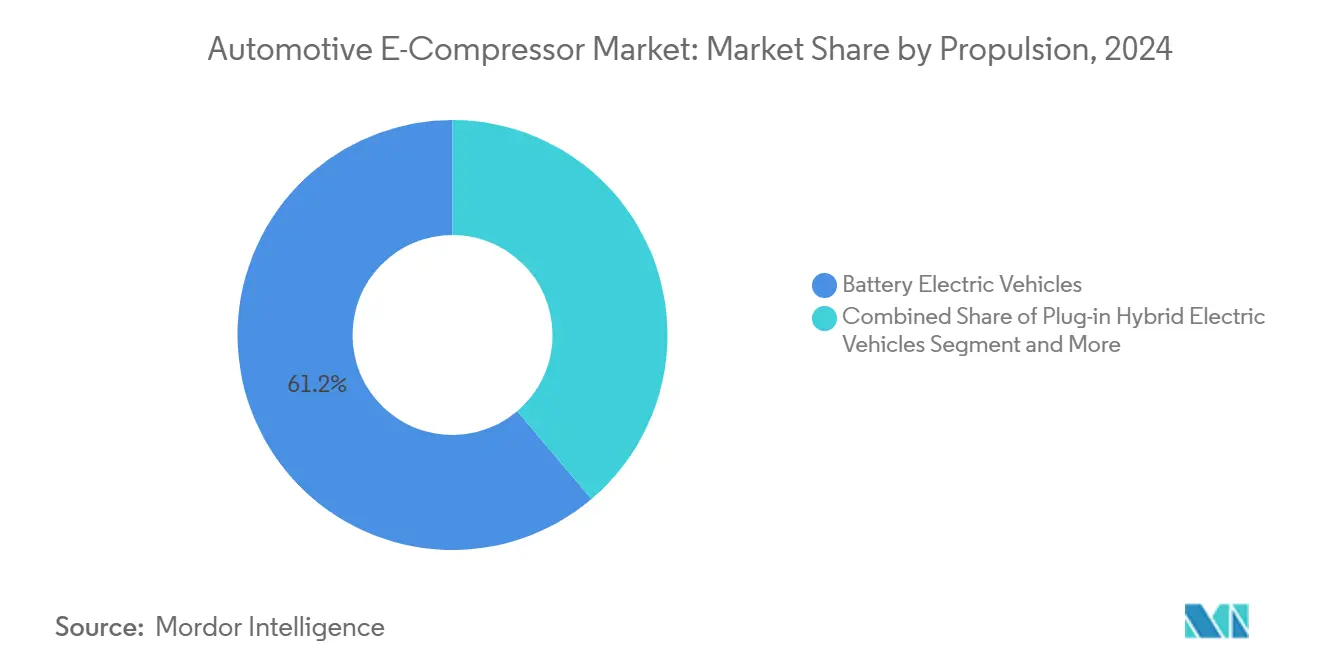

- Por propulsão, os veículos elétricos a bateria detinham 61,22% do tamanho do mercado de e-compressores automotivos em 2024, e o mesmo segmento deve crescer a um CAGR de 12,19% durante o período de previsão (2025-2030).

- Por tipo de veículo, os automóveis de passeio dominaram com 58,74% de participação na receita em 2024; o segmento de veículos comerciais médios e pesados deve crescer a um CAGR de 12,25% durante o período de previsão (2025-2030).

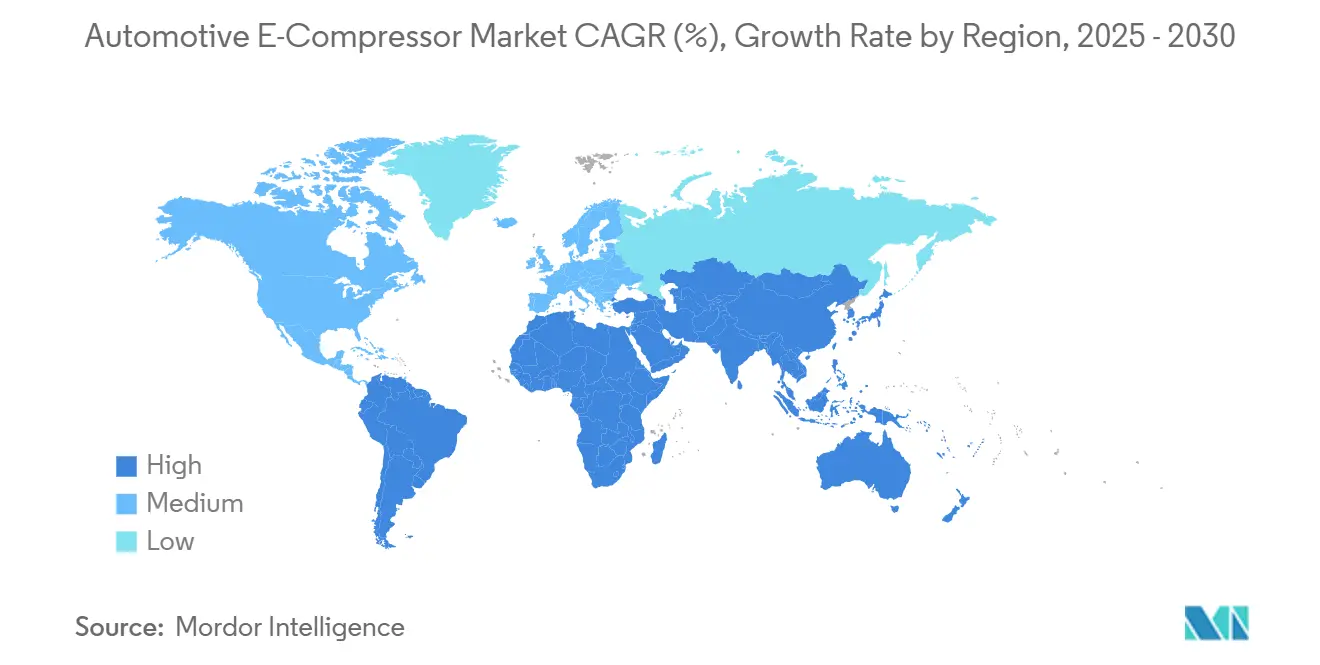

- Por região, a Ásia-Pacífico liderou com 38,73% de participação na receita em 2024, enquanto o Oriente Médio e África deve se expandir a um CAGR de 12,22% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de E Compressores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Produção de VEB e VEHP | +3.2% | Global, com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Arquiteturas de HVAC com Bomba de Calor em VEs | +2.8% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas sobre Refrigerantes com Alto GWP e PFAS | +2.1% | Global, com liderança da UE e América do Norte | Curto prazo (≤ 2 anos) |

| Plataformas de Veículos de 800 V que Necessitam de E Compressores de Alta Velocidade | +1.8% | Global, adoção antecipada em segmentos premium | Longo prazo (≥ 4 anos) |

| Demanda por Perfis de NVH Mais Silenciosos em VEs Premium | +1.4% | América do Norte, UE, mercados premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação de Frotas de Ônibus e Máquinas Fora de Estrada | +1.2% | Núcleo na Ásia-Pacífico, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Produção de VEB e VEHP

A produção de veículos elétricos a bateria e híbridos plug-in está escalando rapidamente, e cada nova plataforma eletrificada requer um compressor elétrico, pois as unidades acionadas por motor não são mais viáveis. O Departamento de Energia dos EUA projeta uma elevada frota doméstica de veículos plug-in até 2032, exercendo pressão de volume sustentada sobre os fornecedores de e-compressores. As economias de escala estão reduzindo os custos unitários, mas as montadoras agora buscam uma colaboração mais estreita para otimizar a integração, deslocando a receita para contratos de desenvolvimento antecipados. Os veículos comerciais aprofundam a oportunidade ao demandar unidades de maior capacidade com ciclos de trabalho mais longos. Os operadores de frotas focam no custo total de propriedade, recompensando fornecedores que equilibram eficiência com confiabilidade de longa vida útil. À medida que a produção se amplia, as vendas no mercado de reposição cedem lugar ao fornecimento direto para montadoras, remodelando os canais de distribuição e fortalecendo os relacionamentos de nível 1.

Transição para Arquiteturas de HVAC com Bomba de Calor em VEs

As bombas de calor oferecem resfriamento e aquecimento reversíveis, aumentando a autonomia no inverno, mas elevando a complexidade do compressor. O depósito de patente da Ford em 2024 para sistemas de bomba de calor com propano R290 sublinha a tendência em direção a refrigerantes inflamáveis que exigem tecnologia scroll ou rotativa selada e de velocidade variável [1]"Ford Solicita Patente de Refrigerante de Propano," Ford Motor Company, ford.com. Os novos projetos devem lidar com fluxo bidirecional, amplas relações de pressão e software avançado que sincroniza os circuitos da cabine, da bateria e do trem de força. As montadoras europeias lideram a adoção, impulsionadas por mandatos de eficiência em climas frios. Os fornecedores que co-desenvolvem módulos térmicos integrados obtêm uma vantagem defensiva, pois os ciclos de validação são longos e específicos para cada plataforma. À medida que as bombas de calor se tornam padrão nos modelos de alto volume a partir de 2027, o mercado de e-compressores automotivos verá uma transição em direção à capacidade de controle de múltiplos circuitos e janelas operacionais mais amplas.

Regulamentações Mais Rígidas sobre Refrigerantes com Alto GWP e PFAS

A Diretiva da UE 2006/40/CE e as regras atualizadas da EPA limitam o GWP dos refrigerantes móveis a 150, forçando a transição para R1234yf, CO2 ou opções naturais [2]"Diretiva 2006/40/CE relativa às emissões provenientes dos sistemas de ar condicionado dos veículos a motor," Parlamento Europeu, europa.eu. Os componentes internos do compressor, a química de lubrificação e as estratégias de vedação precisam ser redesenhados para acomodar as características termodinâmicas e químicas desses fluidos. A compatibilidade com duplo refrigerante ajuda as montadoras a fazer a transição das frotas durante as sobreposições de ano-modelo, criando um prêmio para fornecedores com amplos dados de teste. A complexidade da certificação favorece os incumbentes com laboratórios credenciados. À medida que os prazos de eliminação se aproximam, as montadoras bloqueiam as aquisições mais cedo, consolidando ainda mais a demanda entre os fabricantes em conformidade.

Demanda por Perfis de NVH Mais Silenciosos em VEs Premium

Os carros elétricos expõem os sons do HVAC sem o ruído da combustão, levando as marcas de luxo a especificar compressores quase silenciosos. Os projetos scroll atendem a isso com compressão contínua e menos peças móveis. Os programas de certificação de componentes de alta tensão da TÜV SÜD reforçam a necessidade de rotores bem equilibrados e suportes de amortecimento avançados. O desempenho superior de NVH permite que as montadoras promovam a serenidade da cabine, justificando um prêmio de preço. Surge uma segmentação: os VEs de alto padrão escolhem scrolls silenciosos e de alta eficiência, enquanto as versões sensíveis ao custo aceitam unidades rotativas mais simples. A liderança em NVH torna-se, assim, um diferenciador de marketing e uma alavanca de margem para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Unitário em Comparação com Compressores Acionados por Correia | -2.4% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com Confiabilidade em Falhas de Inversores | -1.8% | Global, com maior impacto em aplicações comerciais | Médio prazo (2-4 anos) |

| Concentração da Cadeia de Suprimentos no Leste Asiático | -1.6% | Global, afetando particularmente as montadoras ocidentais | Médio prazo (2-4 anos) |

| Escassez de Técnicos de HVAC Certificados | -1.2% | Global, com maior impacto em mercados de rápida adoção de VEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário em Comparação com Compressores Acionados por Correia

Os compressores elétricos, equipados com um inversor e um motor de alta precisão, apresentam preços médios de mercado notavelmente mais elevados do que seus equivalentes tradicionais acionados por correia. Em uma guerra de preços de VEs em 2025, as montadoras chinesas exigiram cortes de um décimo nos custos dos fornecedores, pressionando as margens em todo o mercado de e-compressores automotivos. Os fabricantes respondem automatizando a usinagem scroll e integrando verticalmente a eletrônica para absorver a erosão de preços. No entanto, os argumentos de valor ressoam onde os ganhos de autonomia se traduzem em pacotes de bateria menores, compensando o custo inicial. As economias emergentes permanecem sensíveis, desacelerando a penetração em híbridos de entrada, apesar do retorno de eficiência a longo prazo.

Preocupações com Confiabilidade em Falhas de Inversores de Alta Tensão

Um inversor com falha desliga completamente o HVAC, e os centros de serviço frequentemente substituem todo o conjunto a um custo significativo. A cobertura técnica limitada para sistemas de 400 V e 800 V amplifica o tempo de inatividade para os operadores de frotas. Os ciclos de trabalho comerciais aumentam o estresse, levando os fornecedores a estender os ciclos de validação, adotar lógica redundante e prolongar as garantias. Iniciativas de treinamento, como o currículo de alta tensão de 2025 da Standard Motor Products, estão expandindo lentamente a capacidade de reparo. Até que a percepção acompanhe a confiabilidade no mundo real, alguns compradores hesitam, reduzindo a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Tecnologia Scroll Lidera o Impulso pela Eficiência

Os compressores scroll controlaram 58,81% do mercado de e-compressores automotivos em 2024, devido à operação suave e sem válvulas que eleva a eficiência isentrópica e reduz a vibração. Espera-se que essa dominância persista mesmo com os projetos rotativos registrando um CAGR de 12,17% até 2030, atraídos por dimensões compactas e menores custos de ferramental. As unidades rotativas, por sua vez, se beneficiarão da produção em escala na China e conquistarão novas plataformas de mini-VEs.

Os avanços na fabricação, como as soluções de furação de tolerância mais estreita da MAPAL, impulsionam ainda mais o desempenho scroll, garantindo preferência contínua em aplicações de bomba de calor onde o fluxo bidirecional e a modulação de carga ampla são críticos. O crescimento rotativo prospera onde as montadoras priorizam o preço em detrimento da eficiência máxima, particularmente em VEs abaixo de USD 25.000 para mercados emergentes. Os compressores de pistão mantêm uma presença de nicho para sistemas de CO2 de alta pressão que atendem a ônibus e caminhões refrigerados. A aquisição de dupla estratégia é, portanto, comum: scroll para versões principais, rotativo para modelos de entrada e pistão para frotas comerciais especializadas.

Por Aplicação: Os Sistemas de Gerenciamento Térmico Ganham Impulso

O ar-condicionado representou 46,73% do mercado de e-compressores automotivos em 2024, impulsionado pela demanda universal de resfriamento de cabine. Os sistemas de gerenciamento térmico, integrando os circuitos de bateria, inversor e motor, devem crescer 12,27% ao ano.

As montadoras agora buscam soluções em módulo único que abrigam o e-compressor, o resfriador e a válvula de expansão, reduzindo o espaço de embalagem e diminuindo a carga de refrigerante. Os fornecedores que co-projetam o software de controle com as ECUs do veículo ganham fidelização, pois a calibração é trabalhosa de replicar. A refrigeração comercial, embora menor, mantém receita estável à medida que os varejistas de alimentos eletrificam as vans de entrega que necessitam de resfriamento contínuo. À medida que as químicas das baterias evoluem, as janelas de temperatura das células se estreitam, consolidando ainda mais a demanda por compressores além do simples conforto dos ocupantes.

Por Propulsão: A Dominância dos VEB Impulsiona o Crescimento do Mercado

Os veículos elétricos a bateria representaram 61,22% do mercado de e-compressores automotivos em 2024, e o segmento deve se expandir a um CAGR de 12,19%. Os VEs puros exigem compressores elétricos para todas as zonas climáticas, ao contrário dos híbridos que às vezes mantêm backups mecânicos. Os híbridos plug-in ainda fornecem volume estável onde a infraestrutura de carregamento é deficiente, mas sua participação diminui gradualmente após 2028.

A participação do mercado de e-compressores automotivos para VEBs cresce à medida que as regulamentações de emissão zero se intensificam na Europa e na China. A América do Norte apresenta uma transição mais lenta, mas os créditos fiscais da Lei de Redução da Inflação aceleram a produção doméstica de VEBs. Os projetos de VEHPs, por outro lado, levam os fornecedores a desenvolver compressores de modo duplo tolerantes ao calor do compartimento do motor. À medida que as plataformas de 800 V proliferam, os scrolls de alta velocidade de até 14.000 rpm tornam-se padrão, permitindo tamanhos menores de condutores e ciclos de carregamento rápido em corrente contínua mais rápidos.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Adoção

Os automóveis de passeio lideraram a receita com uma participação de 58,74% em 2024, refletindo o volume puro. Os caminhões médios e pesados, no entanto, devem registrar um CAGR de 12,25%, o mais rápido dentro do mercado de e-compressores automotivos, à medida que as frotas se eletrificam para atender aos mandatos de entrega urbana. Os tratores das Classes 7-8 demandam cargas de resfriamento superiores a 10 kW e operação 24/7, levando os fornecedores a testar os rolamentos sob estresse e melhorar as almofadas térmicas dos inversores.

Ventos regulatórios favoráveis, como a regra de Frotas Limpas Avançadas da Califórnia, catalisam pedidos de compressores de alta capacidade. Os veículos comerciais leves fazem a ponte entre os requisitos do consumidor e das frotas, adotando hardware de automóveis de passeio com ciclos de trabalho aprimorados. Máquinas especiais fora de estrada e ônibus elétricos adotam compressores de CO2 dedicados para atender a requisitos extremos de temperatura ambiente e segurança.

Análise Geográfica

A Ásia-Pacífico detinha 38,73% do mercado de e-compressores automotivos em 2024, ancorada pela liderança da China em VEs e pelas densas redes de fornecedores. Fabricantes japoneses como Denso e Mitsubishi Electric exportam unidades scroll de alta precisão para todo o mundo, enquanto as empresas coreanas integram forte conhecimento em eletrônica de potência. Apesar das vantagens de custo, as tensões geopolíticas levam as montadoras ocidentais a localizar a produção.

A Europa sustenta a demanda por meio de metas rígidas de CO₂ e adoção antecipada de refrigerantes naturais, especialmente na Alemanha, França e países nórdicos. O segmento premium da região valoriza os scrolls de baixo ruído, sustentando preços médios de venda mais elevados. A América do Norte se beneficia dos incentivos da Lei de Redução da Inflação que estimulam o início de construção de fábricas no Tennessee e Michigan, enquanto o corredor de maquiladoras do México ganha trabalho de submontagem de compressores.

O Oriente Médio e África, embora pequeno, é o mercado de crescimento mais rápido com um CAGR de 12,22%, liderado por plantas de montagem em Marrocos e África do Sul que atualmente importam compressores, mas visam à eventual produção local. A América Latina registra expansão constante à medida que a eletrificação de ônibus no Brasil impulsiona a adoção de compressores de CO₂ de grande capacidade. Em todas as regiões, a resiliência da cadeia de suprimentos ocupa posição de destaque, impulsionando presença multicontinental apesar dos prêmios de custo.

Cenário Competitivo

O mercado de e-compressores automotivos é moderadamente fragmentado, com os cinco principais players estimados em deter quase três quintos da receita coletiva. Denso, Hanon Systems, Valeo, Mahle e Sanden aproveitam os portfólios legados de HVAC para fornecer módulos integrados, enquanto Garrett Motion, Sanhua e Guchen conquistam nichos por meio de liderança em velocidade e proximidade regional. A consolidação está em andamento: a oferta do Grupo Hankook & Company em novembro de 2024 pela Hanon Systems ilustra a convergência de nível 1, buscando escala no gerenciamento térmico eletrificado [3]"Hankook Anuncia Plano de Aquisição de Participação na Hanon Systems," Hankook & Company Group, hankook.com.

Os roteiros tecnológicos giram em torno de maior prontidão para alta tensão, compatibilidade com refrigerantes naturais e controle definido por software. As parcerias com montadoras incluem cada vez mais laboratórios conjuntos para co-calibrar a lógica da bomba de calor, garantindo contratos de fornecimento de vários anos.

Os concorrentes chineses oferecem unidades rotativas de custo agressivo, especialmente para micro-VEs, pressionando os incumbentes no preço. Os fornecedores ocidentais respondem com fábricas na América do Norte ou Europa que reduzem o frete e mitigam a exposição tarifária, compensando os prêmios de mão de obra por meio da automação. A intensidade competitiva deve aumentar até 2028 à medida que o volume cresce e a contagem de plataformas diminui, tornando as conquistas de projetos nas principais montadoras fundamentais.

Líderes do Setor de E Compressores Automotivos

Denso Corporation

Hanon Systems

Valeo S.A.

Mahle GmbH

Sanden International USA Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Na Auto Shanghai 2025, Garrett Motion apresentou seu E-Compressor de Resfriamento, destacando sua capacidade de 800 V adaptada para VEs de próxima geração. Este compressor avançado foi projetado para aprimorar os sistemas de gerenciamento térmico, garantindo maior eficiência e desempenho em veículos elétricos.

- Março de 2025: Para aprimorar suas ofertas de compressores de precisão para clientes automotivos, a Atlas Copco adquiriu a Kyungwon, um fabricante de compressores com sede na Coreia. Espera-se que essa aquisição fortaleça a posição da Atlas Copco no mercado automotivo, expandindo seu portfólio de produtos e atendendo à crescente demanda por soluções avançadas de compressores.

- Dezembro de 2024: A Mitsubishi Electric estabeleceu uma fábrica nos Estados Unidos para compressores de bomba de calor, reforçando sua produção localizada para o gerenciamento térmico de VEs. Essa iniciativa visa atender à crescente demanda por componentes de veículos elétricos na região e garantir uma cadeia de suprimentos mais eficiente e confiável. A instalação se concentrará na produção de compressores avançados de bomba de calor, essenciais para manter as condições térmicas ideais em veículos elétricos.

Escopo do Relatório Global do Mercado de E Compressores Automotivos

| E-Compressor Scroll |

| E-Compressor Rotativo |

| E-Compressor de Pistão |

| Sistemas de Ar-Condicionado |

| Sistemas de Refrigeração |

| Sistemas de Gerenciamento Térmico |

| Sistemas de Aquecimento de Veículos Elétricos |

| Veículos Elétricos a Bateria (VEBs) |

| Veículos Elétricos Híbridos Plug-in (VEHPs) |

| Veículos Elétricos Híbridos (VEHs) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | E-Compressor Scroll | |

| E-Compressor Rotativo | ||

| E-Compressor de Pistão | ||

| Por Aplicação | Sistemas de Ar-Condicionado | |

| Sistemas de Refrigeração | ||

| Sistemas de Gerenciamento Térmico | ||

| Sistemas de Aquecimento de Veículos Elétricos | ||

| Por Propulsão | Veículos Elétricos a Bateria (VEBs) | |

| Veículos Elétricos Híbridos Plug-in (VEHPs) | ||

| Veículos Elétricos Híbridos (VEHs) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento projetada do espaço de e-compressores automotivos?

A receita global atingiu USD 6,55 bilhões em 2025 e deve subir para USD 11,62 bilhões até 2030, equivalente a um CAGR de 12,15%.

Qual tecnologia de compressor detém a maior participação atualmente?

As unidades scroll lideram com 58,81% de participação em 2024, devido à alta eficiência e baixo NVH, enquanto os projetos rotativos se expandem mais rapidamente a um CAGR de 12,17%.

Qual região geográfica comanda as maiores vendas?

A Ásia-Pacífico representou 38,73% da receita mundial em 2024 devido aos densos clusters de fabricação na China, Japão e Coreia do Sul.

Por que os sistemas de HVAC com bomba de calor estão impulsionando a demanda?

As bombas de calor requerem compressores elétricos reversíveis e de alta eficiência que podem resfriar e aquecer, impulsionando maiores volumes unitários e complexidade técnica para as próximas plataformas de VEs.

Como as arquiteturas de veículos de 800 V influenciam o projeto do compressor?

Tensões de barramento mais elevadas demandam motores e inversores de alta velocidade, levando os fornecedores a projetar compressores que funcionem eficientemente a até 14.000 rpm enquanto reduzem o peso dos condutores.

Quais empresas estão moldando a dinâmica competitiva?

Denso, Hanon Systems, Valeo, Mahle e Sanden ancoram o campo, enquanto Garrett Motion e fabricantes chineses emergentes intensificam a concorrência em preço e tecnologia.

Página atualizada pela última vez em: