Tamanho e Participação do Mercado de Energia da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

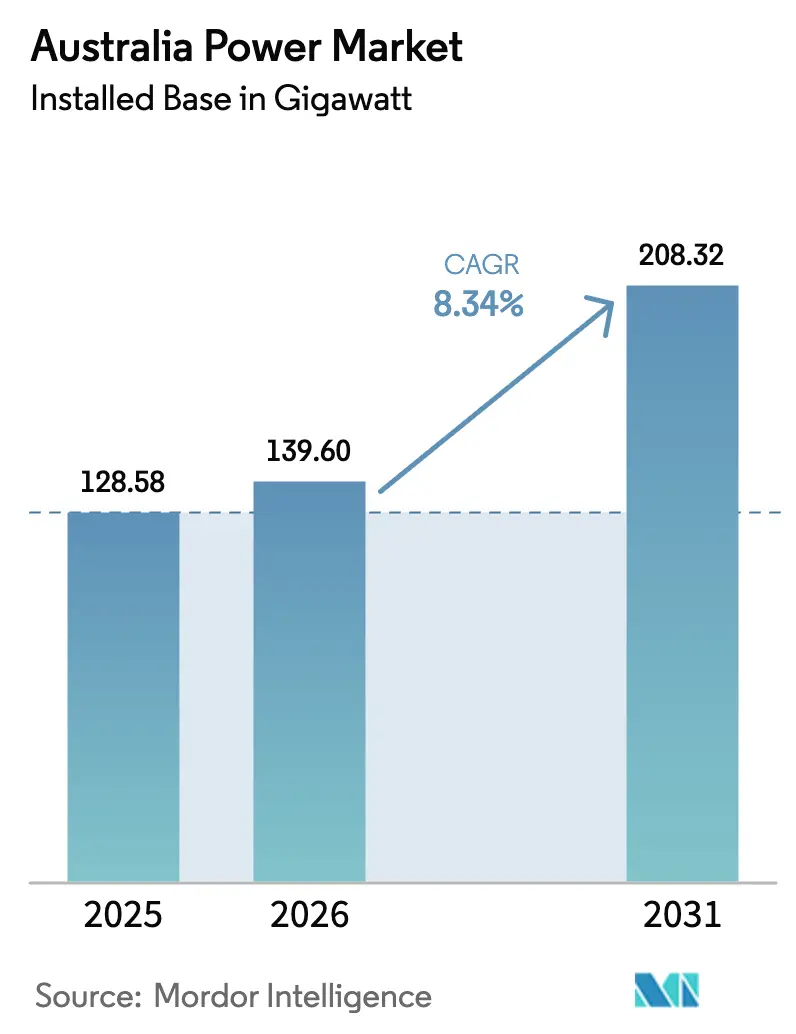

| Tamanho do mercado no ano base (2025) | 128.58 gigawatt |

| Volume do Mercado (2026) | 139.60 gigawatt |

| Volume do Mercado (2031) | 208.32 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Austrália por Mordor Intelligence

O tamanho do Mercado de Energia da Austrália em termos de base instalada deve aumentar de 128,58 gigawatts em 2025 para 139,60 gigawatts em 2026 e atingir 208,32 gigawatts até 2031, crescendo a um CAGR de 8,34% no período 2026-2031.

Rápidas adições de energia solar e eólica em escala de concessionária, combinadas com baterias de 4 horas licitadas no âmbito do Esquema de Investimento em Capacidade, sustentam a expansão enquanto o carvão se aposenta em um cronograma acelerado. Os contratos corporativos de compra de energia de mineradoras e operadores de data centers estão agora garantindo mais capacidade contratada a cada ano do que a Meta de Energia Renovável em Grande Escala, deslocando as âncoras de demanda em direção à eletrificação industrial. O investimento em transmissão liderado pelo programa Rewiring the Nation de AUD 20 bilhões apoia as zonas de energia renovável, embora a inflação de custos de 25 a 55% para linhas aéreas ameace esgotar o financiamento antes que os elos de estágio posterior alcancem o fechamento financeiro. Os crescentes intervalos de preços negativos no atacado, especialmente a participação de 40% dos períodos de negociação de meio-dia na primavera de 2024 na Austrália do Sul, criam espaço de arbitragem para baterias enquanto corroem as receitas de mercado para energia solar e eólica. Os geradores integrados estão substituindo a carga base de carvão por baterias em escala de rede e picos prontos para hidrogênio para preservar a participação de mercado e capturar margens despacháveis.

Principais Conclusões do Relatório

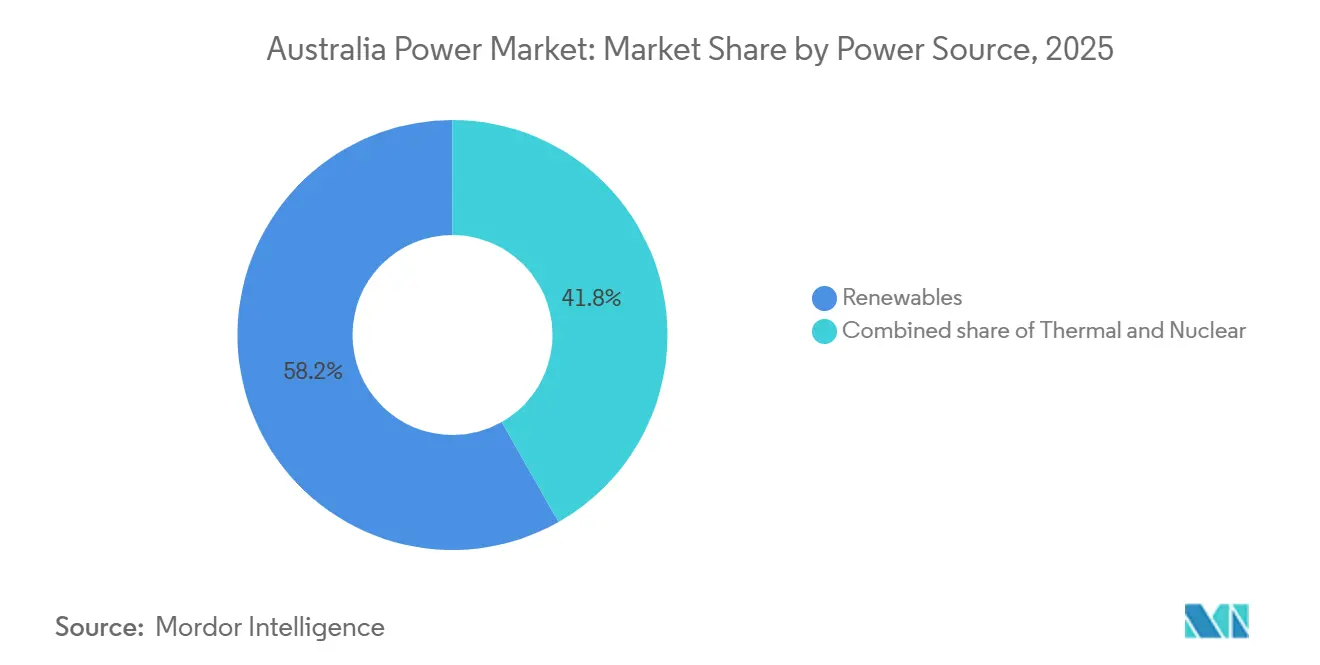

- Por fonte de energia, as renováveis detinham uma participação de 58,2% no tamanho do mercado de energia australiano em 2025 e têm previsão de expansão a um CAGR de 13,9% até 2031.

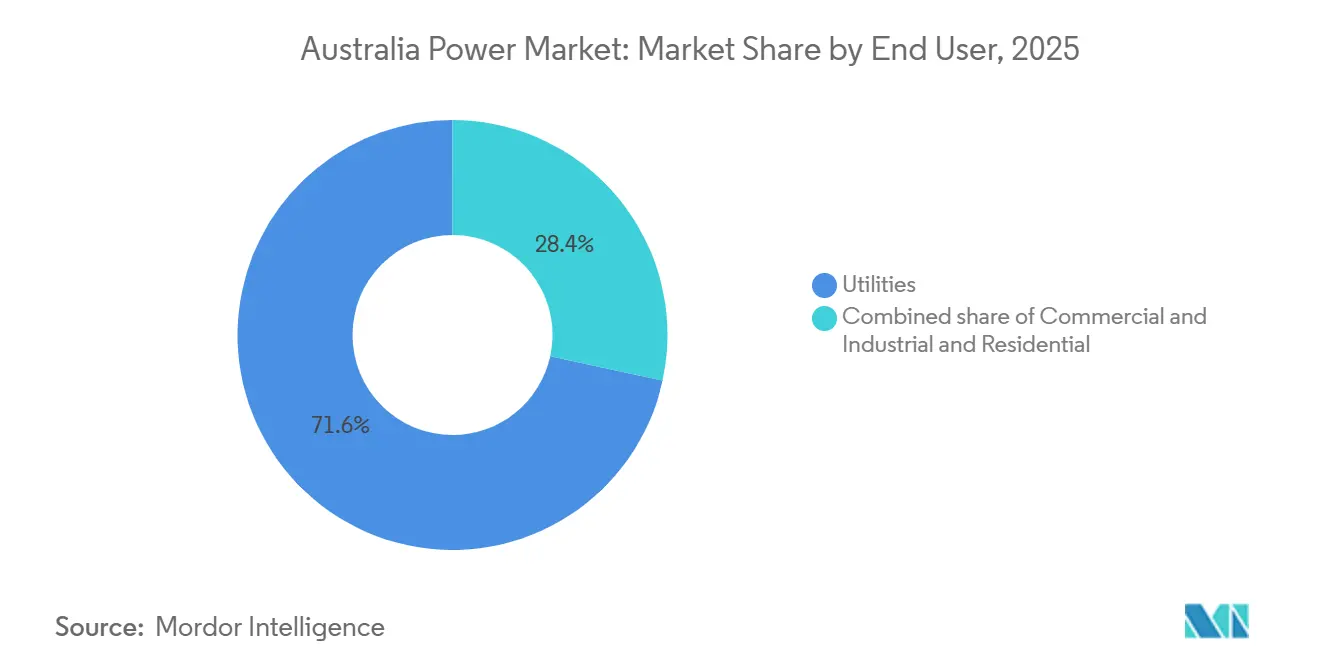

- Por usuário final, as concessionárias controlavam 71,6% da participação do mercado de energia da Austrália em 2025, porém o segmento residencial registra o crescimento mais rápido a um CAGR de 10,0% até 2031, à medida que o solar em telhados e as baterias residenciais proliferam.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Rápida de Energia Solar Fotovoltaica em Escala de Concessionária no âmbito da Meta de Energia Renovável em Grande Escala | +2.1% | Zonas Central-West Orana em NSW, Darling Downs em QLD, Murray River em VIC | Médio prazo (2 a 4 anos) |

| Aumento nos Contratos Corporativos de Compra de Energia de Mineradoras e Operadores de Data Centers | +1.4% | Pilbara e Goldfields em WA, transbordamento para regiões de carvão em QLD | Médio prazo (2 a 4 anos) |

| Investimentos em Baterias em Escala de Rede e Energia Hidrelétrica por Bombeamento Acelerados pelo Esquema de Investimento em Capacidade | +1.8% | Estados do MEN: NSW, VIC, QLD, SA | Curto prazo (≤ 2 anos) |

| Financiamento Federal do Programa "Rewiring the Nation" para Transmissão em Super-Rede | +1.3% | Corredores prioritários NSW-VIC, TAS-VIC | Longo prazo (≥ 4 anos) |

| Projetos de Turbinas a Gás Prontas para Hidrogênio | +0.7% | Hunter Valley em NSW, Vale de Latrobe em VIC, Port Augusta em SA | Médio prazo (2 a 4 anos) |

| Eletrificação de Residências e Adoção de Veículos Elétricos | +1.0% | Centros urbanos dos estados do leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Energia Solar Fotovoltaica em Escala de Concessionária no âmbito da Meta de Energia Renovável em Grande Escala (LRET)

O LRET atingiu sua meta de 33.000 GWh em 2024, porém o excesso de oferta de certificados derrubou os preços para AUD 25 a 35/MWh, levando os desenvolvedores a garantir contratos corporativos de compra de energia de 10 a 15 anos para certeza de receita.[1]Regulador de Energia Limpa, "Relatório Trimestral de Certificados de Geração em Grande Escala T4 2025," cleanenergyregulator.gov.au O portfólio solar de 1.200 MW da Snowy Hydro em Nova Gales do Sul ilustra o hedge integrado de gerador-varejista que combina geração com carga de varejo. Lightsource bp e ACEN Australia fecharam fazendas solares de 400 MW em 2025 após garantir compradores industriais, um modelo agora padrão à medida que a volatilidade dos preços no atacado aumenta. O projeto Riverland Solar de 1.000 MW da Eku Energy inclui armazenamento co-localizado para monetizar energia que de outra forma seria cortada em zonas de alta congestionamento. As curvas de custo decrescentes para módulos bifaciais e rastreadores de eixo único sustentam custos nivelados abaixo de AUD 50/MWh, permitindo que a energia solar supere novos projetos térmicos sem subsídios.

Aumento nos Contratos Corporativos de Compra de Energia de Mineradoras e Operadores de Data Centers na Austrália Ocidental

O contrato de compra de energia 100% renovável da BHP cobrindo as operações de carvão de Queensland a partir de 2027 remove mais de 1.000 GWh de demanda anual da rede e sinaliza alinhamento do conselho com as metas climáticas.[2]BHP Group, "Plano de Ação de Transição Climática 2025," bhp.com A Fortescue está construindo um pipeline solar-eólico-bateria de 2 a 3 GW que comissionará 500 a 700 MW por ano para alcançar a descarbonização completa de Escopo 1 e 2 até 2030. A rede isolada da Austrália Ocidental agiliza a penetração de renováveis porque o estado resolve os desafios de inércia e estabilização localmente, acelerando a implantação de baterias. Operadores de data centers em hiperescala, liderados por Microsoft e Equinix, assinaram contratos renováveis 24/7 totalizando 526 MW em 2025, refletindo a demanda de computação impulsionada por IA que requer qualidade de energia contínua. A investigação da ACCC de 2025 constatou que os preços de exercício dos contratos corporativos de compra de energia estão AUD 10 a 20/MWh abaixo das médias do atacado quando os prazos contratuais excedem 15 anos, transferindo o risco de volume para os desenvolvedores.[3]Comissão Australiana de Concorrência e Consumidor, "Investigação sobre Transparência de Preços em Contratos Corporativos de Compra de Energia 2025," accc.gov.au

Financiamento Federal do Programa "Rewiring the Nation" para Transmissão em Super-Rede para Zonas de Energia Renovável

O programa Rewiring the Nation de AUD 20 bilhões alocou AUD 3,5 bilhões até o momento, concentrando-se no interconector HumeLink de 500 kV e 360 km que moverá a produção da Snowy Hydro em direção aos centros de carga de Sydney. A inflação de custos de 25 a 55% para linhas aéreas e de 10 a 35% para subestações em relação à linha de base do Plano de Sistema Integrado de 2024 ameaça consumir o fundo antes que os elos de estágio posterior, como o VNI West de AUD 7,6 bilhões e o Western Renewables Link, garantam financiamento. O pipeline de transmissão de AUD 15 bilhões da TransGrid para 2024-2034, que inclui atualizações da zona de energia renovável Central-West Orana, está atrasado em média dois anos em 11 projetos, prolongando o corte de renováveis enquanto aguarda novos circuitos. A linha CopperString 2.0 da Powerlink Queensland obteve AUD 5 bilhões em financiamento combinado estadual e federal em 2025, abrindo os recursos renováveis do Norte de Queensland para o Mercado Nacional de Eletricidade e sustentando a nova demanda de eletrificação da mineração. As decisões de receita do Regulador de Energia Australiano para 2024-2029 concederam às redes um custo médio ponderado de capital de 5,5 a 6,0%, abaixo dos 6,5 a 7,0% que buscavam, sinalizando que empréstimos concessionais adicionais podem ser necessários para fechar as lacunas de financiamento dos corredores de super-rede.

Investimentos em Baterias em Escala de Rede e Energia Hidrelétrica por Bombeamento Acelerados pelo Esquema de Investimento em Capacidade (CIS)

A Licitação 3 do CIS concedeu 4,13 GW de baterias e 15,37 GWh de armazenamento em 16 projetos, liderados pela unidade Eraring de 700 MW / 2,8 GWh da Origin, que se tornou a maior bateria do mundo em dezembro de 2025. A Bateria Collie de 900 MW da Neoen, em construção para 2026, ancorará a saída do carvão da Austrália Ocidental apesar de sua duração limitada de múltiplos dias. A bateria de 250 MW da AGL na Ilha Torrens, co-localizada com uma usina a gás, reduziu os custos de interconexão em 15 a 20%, ilustrando as vantagens de brownfield. A energia hidrelétrica por bombeamento de 2.200 MW da Snowy 2.0 atrasa para 2028-2029, mas oferecerá 175 horas de descarga, abordando lacunas de longa duração que os sistemas de íons de lítio de 4 horas não conseguem preencher. A análise da AEMO indica que os inversores de formação de rede adicionam 15 a 20% de capex, mas fornecem inércia sintética comparável aos condensadores síncronos, apoiando a segurança do sistema em uma rede sem carvão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de transmissão causando cortes nas Zonas de Energia Renovável de Queensland e Nova Gales do Sul | −0.9% | Zonas de Energia Renovável de Queensland e Nova Gales do Sul | Curto prazo (≤ 2 anos) |

| Oposição comunitária atrasando fazendas eólicas e rotas de interconectores de alta tensão | −0.6% | Victoria, Nova Gales do Sul, Tasmânia | Médio prazo (2 a 4 anos) |

| Aumento dos preços do gás natural como matéria-prima corroendo a competitividade dos picos | −0.6% | Nacional, agudo na Austrália do Sul e Victoria | Curto prazo (≤ 2 anos) |

| Incerteza política em torno das trajetórias de saída do carvão em 2030 desencorajando a alocação de capital | −1.1% | Nacional, sinais divergentes entre os estados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão Causando Cortes nas Zonas de Energia Renovável de Queensland e NSW

Nova Gales do Sul produziu 66% do congestionamento do Mercado Nacional de Eletricidade em 2024, pois 7,15 GW de acesso à geração foram concedidos antes das atualizações da rede, forçando cortes durante a alta produção solar. A Fazenda Solar Molong registrou uma taxa de corte de 53,8%, destacando a incompatibilidade entre construções de geração de 12 a 18 meses e cronogramas de transmissão de 3 a 5 anos. O corte atingiu 33% em NSW e 27% em Victoria durante a primavera de 2024, quando a demanda moderada colidiu com a produção renovável de pico. A AEMO projeta que atrasos de 2 a 4 anos poderiam desperdiçar 214 a 456 TWh de energia renovável até 2040, custando até AUD 20 bilhões. O HumeLink, agora com meta para 2028-2029 após disputas com proprietários de terras, prolonga o congestionamento para projetos no sul de NSW, levando os desenvolvedores a adicionar baterias no local para deslocar a produção no tempo.[4]TransGrid, "Atualização do Projeto HumeLink Setembro 2025," transgrid.com.au

Oposição Comunitária Atrasando Fazendas Eólicas e Rotas de Interconectores de Alta Tensão

A rota de 190 km do VNI West pelo Distrito Ocidental de Victoria enfrenta resistência organizada por impactos visuais e de uso do solo, estendendo as aprovações ambientais em 18 meses. O Western Renewables Link atrasou 6 anos à medida que os conselhos exigem cabeamento subterrâneo que triplicaria os custos do projeto nas configurações regulatórias atuais. O HumeLink encontrou disputas com 70 proprietários de terras, forçando aquisições compulsórias e desafios legais que adicionaram 12 a 18 meses aos cronogramas. O Conselho de Energia Limpa introduziu um esquema voluntário de classificação de desenvolvedores em 2024, porém a fiscalização limitada restringe sua capacidade de resolver a oposição local. A revisão de custos da AER de 2025 mostra que o conflito comunitário agora adiciona 25 a 55% aos orçamentos de linhas aéreas, tornando os custos de licença social comparáveis à inflação de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Renováveis Capturam 58% de Participação à Medida que as Desativações de Carvão se Aceleram

As renováveis detinham 58,2% da participação do mercado de energia da Austrália em 2025 e estão se expandindo a um CAGR de 13,9%, adicionando 3 a 4 GW de solar e 1 a 2 GW de eólica anualmente, enquanto as baterias em escala de rede atingem 4 GW sob as concessões do CIS. A energia solar fotovoltaica domina as adições por meio do portfólio de 1.200 MW da Snowy Hydro e do projeto Riverina de 400 MW da Lightsource bp, ambos garantidos por contratos corporativos de compra de energia de longo prazo. O crescimento eólico se concentra no Goyder South Estágio 2 de 460 MW da Neoen, no recinto MacIntyre de 1.026 MW da CleanCo e na proposta fazenda eólica offshore Star of the South de 2.200 MW, que ampliará a diversidade de recursos se os gargalos portuários forem resolvidos. A hidrelétrica permanece estável perto de 8 GW, com a energia hidrelétrica por bombeamento de 2.200 MW da Snowy 2.0 e a Bateria da Nação da Tasmânia representando as poucas grandes adições. Os picos a gás como Kurri Kurri e Tallawarra B fornecem flexibilidade, mas enfrentam preços de combustível com média de AUD 10 a 14/GJ em 2024-2025, reduzindo a economia de despachabilidade em comparação com baterias carregando a preços negativos de meio-dia.

As políticas de emissões de longo prazo continuam a inclinar o investimento para tecnologias de zero carbono, porém os requisitos de estabilização impõem hibridização. O tamanho do mercado de energia australiano alocado para baterias deve aumentar de 5 GW em 2026 para 27 GW até 2050, enquanto a capacidade de carvão se aposenta em blocos de 1 a 2 GW à medida que Eraring, Yallourn e Collie saem. Complexos híbridos solar-bateria como o projeto Silverland da EkEnergy estão se tornando padrão para gerenciar cortes e capturar receitas de controle de frequência. A energia eólica offshore pode adicionar até 10 GW após 2033, diversificando o mix de geração uma vez que os obstáculos da cadeia de suprimentos e de transmissão sejam superados. Biomassa, geotérmica e maremotriz permanecem abaixo de 1% da capacidade devido a recursos limitados e custos mais elevados. O nuclear permanece proibido e, mesmo que a política mude, os reatores modulares pequenos não chegariam antes do final da década de 2030.

Por Usuário Final: Concessionárias Dominam, mas o Segmento Residencial Cresce Mais Rapidamente

As concessionárias comandavam 71,6% do tamanho do mercado de energia da Austrália em 2025 em virtude de possuírem portfólios de geração em grande escala e varejo, com AGL, Origin e EnergyAustralia capturando 70% dos clientes residenciais e de pequenas empresas. Os geradores integrados protegem posições adicionando baterias de 500 a 700 MW em locais de carvão desativados para proteger a participação de mercado despachável. O segmento residencial se expande a um CAGR de 10,0% à medida que o solar em telhados sobe de 25 GW em 2025 para 87 GW até 2050, apoiado por baterias residenciais de 1,4 GW que participam de usinas virtuais de energia com meta de 1.000 MW até 2030. Usuários comerciais e industriais implantam ativos atrás do medidor por meio de contratos de energia como serviço da Zen Energy e Flow Power, reduzindo contas em 10 a 15% enquanto evitam desembolso de capex.

As mineradoras são agora autogeneradores significativos; o pipeline de 2 a 3 GW da Fortescue e a microrrede solar-bateria da BHP Nickel West mostram como as renováveis no local protegem contra o risco de carbono e preço de combustível. Os data centers impulsionaram 526 MW de nova carga contratada em 2025, um número que deve triplicar até 2030 se as previsões de carga de trabalho de IA se confirmarem. As concessionárias respondem agregando recursos distribuídos em usinas virtuais de energia que fornecem resposta de frequência e redução de demanda no atacado, mesclando ativos centralizados e distribuídos. O Mecanismo de Resposta de Demanda no Atacado da AEMO, com 200 MW inscritos, permite que grandes plantas de armazenamento a frio e fabricação monetizem a flexibilidade no lugar da geração, reforçando a diversificação do uso final.

Análise Geográfica

Nova Gales do Sul abriga a maior fatia do tamanho do mercado de energia da Austrália, com 35% em 2025, com base em sua frota de carvão legada e 7,15 GW de direitos de acesso a renováveis, porém enfrenta o maior corte até que HumeLink e VNI West entrem em operação. Victoria segue com uma participação de 24%, aproveitando a abundante energia eólica onshore e o planejado projeto offshore Star of the South de 2.200 MW, que poderia fornecer 9% da geração do Mercado Nacional de Eletricidade até 2050 quando construído. Queensland comanda 23% da capacidade e lidera a adoção de solar em telhados, enquanto a linha de transmissão CopperString 2.0 conectando os recursos do Norte de Queensland ao MEN desbloqueia energia solar e eólica adicional em escala de concessionária.

A Austrália do Sul exemplifica alta penetração de renováveis, obtendo 70% da demanda diurna de solar em telhados em 2024 e registrando preços negativos em 40% dos intervalos de meio-dia na primavera, incentivando baterias de 4 horas e condensadores síncronos para estabilizar a frequência. A Austrália Ocidental opera uma rede isolada onde o cronograma de desativação do carvão da Synergy e a Bateria Collie de 900 MW da Neoen estabelecem um roteiro para a rápida descarbonização. A Tasmânia, já dominada pela hidrelétrica, se posiciona como uma bateria da nação por meio do Marinus Link e de novos arranjos de energia hidrelétrica por bombeamento, exportando energia renovável estabilizada para os estados do continente.

As zonas regionais de energia renovável concentram investimentos: Central-West Orana em NSW, Darling Downs em Queensland e Murray River em Victoria concedem acesso de múltiplos GW cada. No entanto, a transmissão atrasa 2 a 4 anos, causando cortes até que os corredores de super-rede sejam comissionados. As áreas de energia eólica offshore ao largo de Gippsland e Hunter estão em fase de viabilidade, prometendo diversificação geográfica para longe do congestionamento no interior. No geral, a descarbonização geográfica avança de forma desigual, com os estados do leste alinhados nas metas enquanto a Austrália Ocidental enfrenta de forma independente os desafios de estabilização por meio de grandes baterias e condensadores síncronos.

Panorama regulatório

A governança do mercado de eletricidade da Austrália é liderada pela Australian Energy Market Commission (AEMC) como órgão responsável pelas regras do National Electricity Rules e pela Australian Energy Regulator (AER) como regulador econômico das redes e da conformidade de mercado, com a AEMO fornecendo funções de planejamento de sistema e operação para o NEM. Em junho de 2026, a AEMC iniciou a Electricity Network Regulation Review para avaliar como os futuros marcos regulatórios para os prestadores de serviços de rede podem se adequar melhor a um sistema com conexões renováveis em aceleração, maior congestionamento e custos comunitários e de entrega crescentes para os corredores de transmissão.

As configurações de confiabilidade e segurança do sistema estão sendo revisadas conforme a transição avança. A revisão de 2026 da Reliability Standard and Settings pelo Reliability Panel recomendou um padrão de confiabilidade de 0,003% de energia não fornecida esperada para 2028-2032, alinhando as configurações de mercado a uma gestão de confiabilidade mais rigorosa à medida que as usinas a carvão são desativadas e as exigências de firmeza aumentam. No nível estadual, a AER publicou uma diretriz preliminar em abril de 2026 para o papel regulador do esquema Firm Energy Reliability Mechanism (FERM) da Austrália do Sul, indicando maior dependência de mecanismos estruturados de confiabilidade à medida que o fornecimento intermitente cresce e a volatilidade de preços aumenta.

Cenário Competitivo

Os três principais geradores controlam aproximadamente 60% da capacidade de geração e 70% dos clientes de varejo, colocando a concentração do mercado de energia da Austrália em um nível moderado. Desenvolvedores de renováveis de mercado como Neoen e Lightsource bp corroem as participações dos incumbentes assinando contratos de compra de energia de longo prazo antes da construção, isolando os retornos da volatilidade do atacado. Entidades estatais, incluindo CleanCo Queensland e Snowy Hydro, expandem portfólios de renováveis guiados por políticas em vez de metas de lucro trimestrais.

O reposicionamento estratégico é evidente. A AGL desativou o carvão de Liddell em 2023 e instalou uma bateria de 500 MW no local para arbitrar preços negativos de meio-dia e preços positivos noturnos. A aquisição de AUD 18,7 bilhões da Origin pela Brookfield alinha o capital de infraestrutura global com uma transição de múltiplas décadas, permitindo investimentos acelerados em baterias fora das restrições do mercado público. A EnergyAustralia comissionou o pico pronto para hidrogênio Tallawarra B de 316 MW, demonstrando backup flexível enquanto planeja a bateria Wooreen de 350 MW para equilibrar as renováveis crescentes.

Os disruptores adotam modelos de ativos leves. A Zen Energy agrupa solar em telhados, baterias e software de resposta de demanda para clientes comerciais, mantendo o capex fora dos balanços e adicionando receita de serviços de rede. A Flow Power permite preços de repasse no atacado em tempo real combinados com ativos atrás do medidor, entregando economias de 10 a 15%. As oportunidades de espaço em branco se concentram em armazenamento de longa duração além de 8 horas, energia eólica offshore e agregação de usinas virtuais de energia. Os investidores observam projetos de fluxo de ferro e energia hidrelétrica por bombeamento de 8 a 12 horas para abordar períodos de calmaria de múltiplos dias que as baterias de lítio de 4 horas não conseguem estabilizar.

Líderes do Setor de Energia da Austrália

AGL Energy Ltd.

Origin Energy Ltd.

EnergyAustralia Holdings

Snowy Hydro Ltd.

Alinta Energy Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os roteiros federais e do operador de mercado estão se traduzindo em programas financiáveis e grandes carteiras de projetos, criando espaço em branco na capacidade despachável, em ativos habilitadores de transmissão e na hibridização no nível do projeto. O Integrated System Plan final de 2026 da AEMO (publicado em junho de 2026) apresenta um caminho de desenvolvimento de 25 anos com um custo total do roteiro do sistema de 106 bilhões de AUD e destaca a transmissão e a firmeza necessárias para integrar as zonas de energia renovável. Por meio do Capacity Investment Scheme, o Governo australiano emitiu as diretrizes da CIS Tender 10 (junho de 2026), com meta de 4 GW e 16 GWh para o NEM, o que apoia baterias em escala de rede e outras tecnologias de firmeza capazes de monetizar a volatilidade intradiária e reduzir a exposição ao corte de energia renovável.

A execução de projetos também está mostrando onde se concentra o trabalho investível de curto prazo, particularmente solar mais armazenamento colocalizados e o licenciamento necessário para nova capacidade vinculada a REZ. Em maio de 2026, a Edify Energy alcançou o fechamento financeiro para Smoky Creek e Guthrie's Gap, no Central Queensland, combinando 720 MWp de energia solar com 600 MW e 2.400 MWh de armazenamento em bateria, refletindo como os desenvolvedores estão construindo usinas híbridas para moldar a produção e capturar receitas despacháveis. Em julho de 2026, a Spark Renewables recebeu aprovação federal sob o EPBC Act para o projeto solar e de baterias Dinawan, no sudoeste de Nova Gales do Sul, reforçando a carteira de desenvolvimento em regiões congestionadas, onde adicionar armazenamento e garantir aprovações ajuda a gerenciar o risco de conexão e o corte de energia. Em relação ao fornecimento térmico flexível, o compromisso de 35,5 milhões de AUD do Governo Federal (maio de 2026) para implementar um Domestic Gas Reservation Mechanism a partir de 1º de julho de 2027 apoia o planejamento do gás como complemento ao armazenamento e à resposta da demanda durante períodos de estresse do sistema.

Desenvolvimentos recentes do setor

- Julho de 2026: a EnergyAustralia informou que o sistema de armazenamento de energia em bateria (BESS) Orana entrou em operação comercial. A entrada em operação de mais uma bateria em escala de rede apoia a capacidade de firmeza durante períodos de preços diurnos negativos e picos noturnos mais elevados, além de fortalecer o papel do armazenamento despachável em paralelo à desativação acelerada de usinas a carvão.

- Junho de 2026: a Origin Energy anunciou uma parceria com a Landis+Gyr para implantar módulos de IoT em sua rede de medição de gás, permitindo leituras remotas e insights de dados quase em tempo real. A implantação melhora a eficiência operacional e a qualidade dos dados para os processos de varejo e de rede, apoiando serviços de energia mais responsivos aos clientes à medida que a eletrificação e os recursos distribuídos aumentam a complexidade do sistema.

- Dezembro de 2025: a Samsung C&T e a australiana DT Infrastructure garantiram um contrato de cerca de 635,7 milhões de USD para construir instalações de transmissão de energia de alta tensão na Austrália. Grandes pacotes de transmissão ajudam a destravar zonas de energia renovável e a reduzir o corte de energia causado por congestionamento, influenciando diretamente o ritmo em que novas capacidades solares, eólicas e de armazenamento podem se conectar à rede.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de energia elétrica da Austrália é definido como a capacidade instalada total de geração de eletricidade conectada à rede em operação na Austrália, expressa em gigawatts, em todas as principais fontes de geração.

Exclusões de escopo: excluímos geradores autônomos que abastecem locais isolados e não exportam eletricidade para a rede pública.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (Até 1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com as séries temporais públicas mais consistentes, já que a capacidade é melhor compreendida por meio de registros de usinas e relatórios oficiais. Analisamos fontes como as Australian Energy Statistics (Department of Climate Change, Energy, the Environment and Water), publicações da AEMO, relatórios do Clean Energy Regulator, dados de mercado da Australian Energy Regulator, e o Australian Bureau of Statistics para contexto macro que afeta o planejamento da demanda.

Para tornar os dados utilizáveis em um único modelo, as definições foram alinhadas entre as fontes, e as adições e desativações de usinas foram verificadas ano a ano para evitar contagem duplicada. Também utilizamos registros de empresas e apresentações a investidores para confirmar datas de comissionamento, classificações de unidades e cronogramas de fechamento de grandes ativos, já que esses itens costumam ser os que mais mudam o total. Em alguns casos, assinaturas pagas de bancos de dados de informações financeiras corporativas e inteligência de mercado, além de bases de dados de patentes, foram utilizadas para agilizar as verificações cruzadas sobre mudanças de propriedade e tendências tecnológicas. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram em validar o que os números da pesquisa documental não explicam totalmente, como o momento da conexão à rede, os derates práticos e a probabilidade de projetos anunciados atingirem o comissionamento. Conversamos com uma combinação de desenvolvedores, concessionárias, participantes de EPC e serviços, e grandes compradores de energia, e as discussões foram usadas para confirmar premissas de desativação, atrasos de projetos e expectativas de fator de capacidade específicas por tecnologia que moldam a visão futura.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 17% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 18% | Gerentes: 43% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da capacidade instalada da Austrália, compilando a frota em operação e, em seguida, incorporando adições esperadas e desativações planejadas por ano, que são reconciliadas com publicações oficiais de sistema e de mercado. Para manter o modelo prático, utilizamos um pequeno conjunto de insumos repetíveis, como capacidade comissionada anual (GW), carteiras de projetos anunciados e contratados, cronogramas conhecidos de fechamento de usinas a carvão e a gás, restrições de conexão à rede e de corte de energia que atrasam a entrada efetiva, e sinais orientados por políticas que impactam as taxas de construção (por exemplo, metas renováveis e reformas de conexão).

Após a conclusão da construção principal, corroboramos os totais usando aproximações bottom-up seletivas, incluindo consolidações amostradas em nível de projeto em estados-chave e verificações de sanidade usando tamanhos de unidade típicos e o ritmo de construção observado. Quando os dados do projeto estão incompletos, as lacunas são tratadas aplicando pesos de probabilidade por maturidade do projeto e usando atrasos de comissionamento conservadores discutidos em entrevistas, e depois reconferindo com as taxas históricas de conclusão. Para a previsão, utilizamos análise de cenários juntamente com uma verificação de série temporal, pois as construções podem mudar quando as desativações se aceleram ou quando as filas de conexão se tornam mais restritas, e o feedback de especialistas foi usado para definir cenários realistas de baixa e de alta.

Validação de dados e ciclo de atualização

A validação é feita em camadas, de modo que erros óbvios sejam detectados precocemente e pequenos problemas de definição não se propaguem para a previsão. Os resultados são verificados em relação a sinais independentes, como tabelas oficiais de capacidade, anúncios reportados de comissionamento e desativação, e a variação implícita ano a ano na frota; em seguida, as exceções são revisadas em uma segunda análise antes da aprovação final.

Se o anúncio de um grande ativo, uma mudança importante de desativação ou uma decisão política alterar materialmente o caminho esperado de construção ou fechamento, entramos novamente em contato com os respondentes relevantes e atualizamos as premissas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de energia elétrica da Austrália segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para o mercado de energia elétrica da Austrália frequentemente diferem porque nem sempre medem a mesma coisa, mesmo quando o título parece semelhante. Na prática, alguns números descrevem a capacidade instalada, outros descrevem a geração de eletricidade, e outros refletem a receita de vendas de eletricidade, então as unidades e o limite de escopo podem alterar bastante o resultado.

Evidências como registros oficiais de capacidade instalada, registros de comissionamento e desativação em nível de usina, e verificações de status de conexão à rede são o que vinculam a estimativa da Mordor Intelligence à frota real em operação, em gigawatts, em vez de à receita ou à produção de energia.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 128,58 bilhões de USD (2025) | |

| Editora do Setor A | 41,60 bilhões de USD (2024) | Este número é baseado em valor e reflete receita ou valor de mercado em USD, que pode variar com as configurações tarifárias e os preços de combustível, portanto não é comparável a uma definição de capacidade (GW). |

| Editora do Setor B | 15,26 bilhões de USD (2023) | Esta estimativa também usa valor em USD, e o escopo implícito pode diferir com base no que é contado como receita do mercado de energia, o que tende a subestimar o crescimento da capacidade quando os preços são estáveis ou regulados. |

A dispersão na tabela vem principalmente da mistura de três escolhas de medição diferentes: capacidade em GW versus valor de mercado em USD e, em alguns casos, produção de geração. Ao manter o limite de mercado vinculado à capacidade instalada conectada à rede e ao verificar as mudanças em relação a eventos de comissionamento e desativação, o dimensionamento final permanece rastreável a adições e remoções físicas claras que podem ser repetidas e revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia da Austrália em 2026 e qual crescimento é esperado até 2031?

Qual é o tamanho do mercado de energia da Austrália em 2026 e qual crescimento é esperado até 2031?

Qual é a participação da geração que o solar em telhados fornece ao meio-dia na Austrália do Sul?

Os sistemas em telhados atenderam a 70% da demanda estadual durante os intervalos de meio-dia na primavera de 2024.

Qual tecnologia de armazenamento preenche as lacunas de estabilização de múltiplos dias além de 2030?

A energia hidrelétrica por bombeamento, como o projeto Snowy 2.0 de 2.200 MW, oferece 175 horas de descarga, superando os limites de 4 horas das baterias.

Por que os contratos corporativos de compra de energia têm preços abaixo das médias do mercado atacadista?

Mineradoras e data centers firmam contratos de 15 a 20 anos, trocando risco de volume por descontos de preço de AUD 10 a 20/MWh.

Qual é a perspectiva para a capacidade de carvão na Austrália após 2029?

As principais usinas Eraring, Yallourn e Collie estão programadas para desativação, reduzindo a capacidade de carvão em 1 a 2 GW por ano.

Com que rapidez a capacidade solar em escala de concessionária está se expandindo no mercado de energia da Austrália?

As adições solares têm uma média de 3 a 4 GW por ano até 2031, impulsionadas por contratos corporativos de compra de energia e incentivos do LRET.

Página atualizada pela última vez em: