Tamanho e Participação do Mercado de Energia da Argélia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

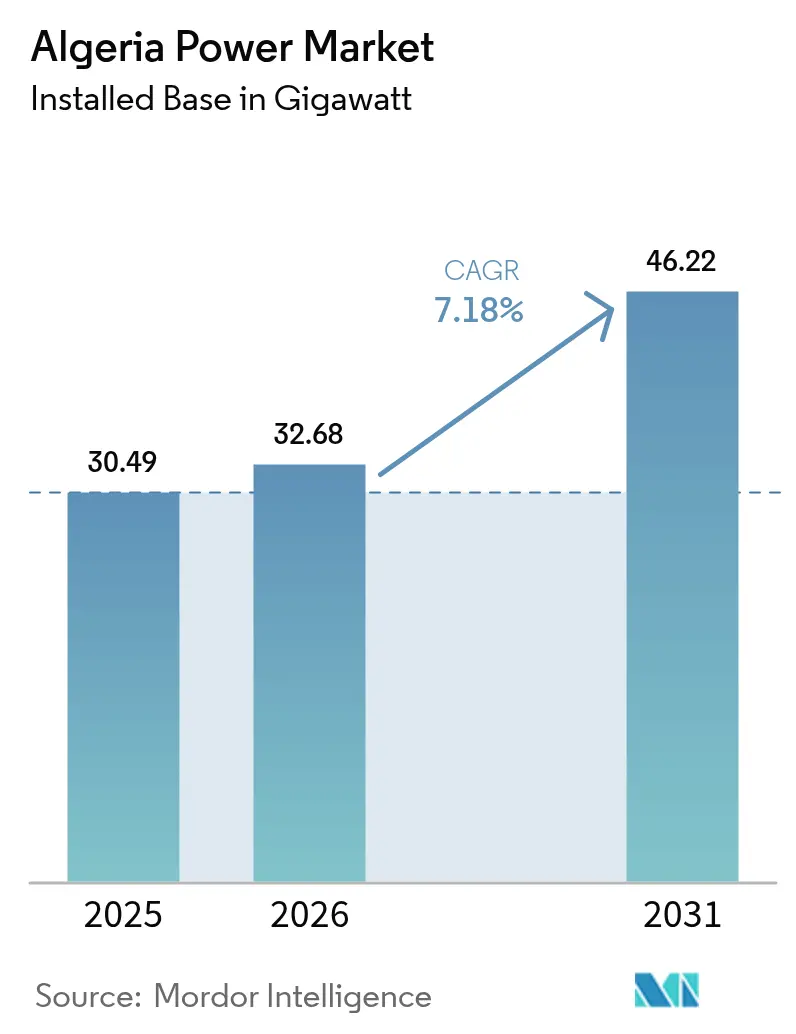

| Tamanho do mercado no ano base (2025) | 30.49 gigawatt |

| Volume do Mercado (2026) | 32.68 gigawatt |

| Volume do Mercado (2031) | 46.22 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Argélia por Mordor Intelligence

O tamanho do Mercado de Energia da Argélia foi avaliado em 30,49 gigawatts em 2025 e estima-se que cresça de 32,68 gigawatts em 2026 para 46,22 gigawatts até 2031, a uma CAGR de 7,18% durante o período de previsão (2026-2031).

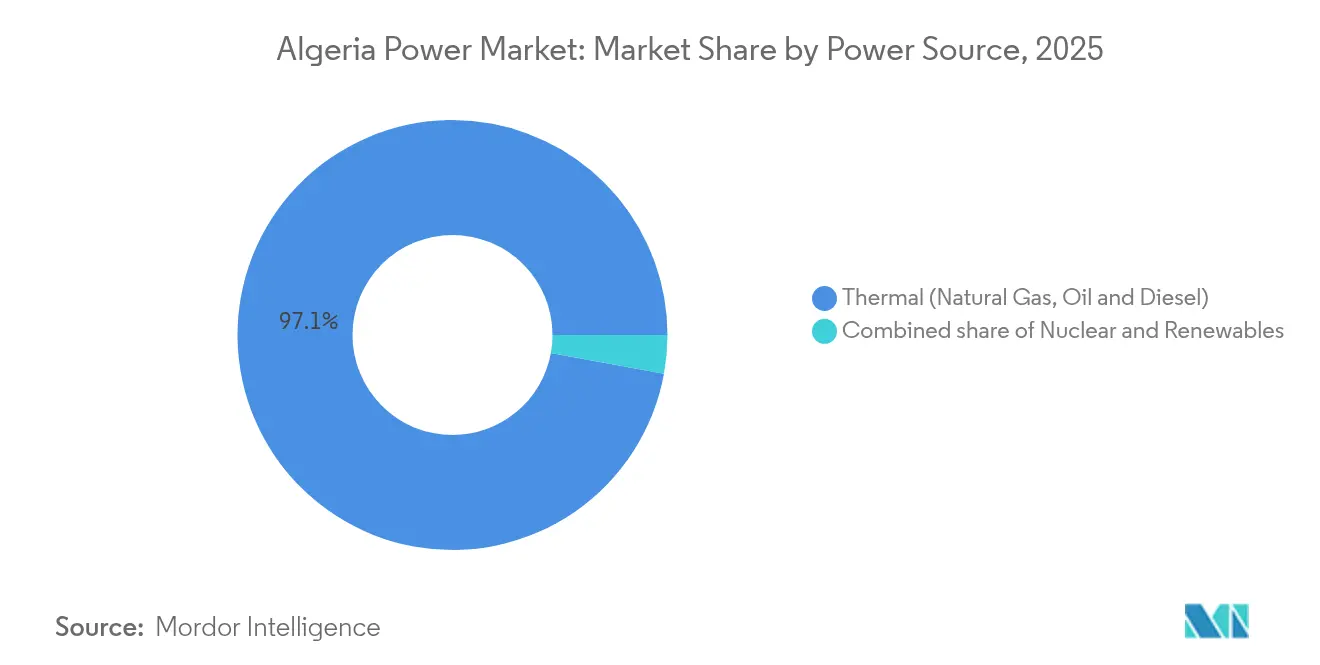

A geração térmica representou 97,45% da capacidade em 2024, mas as renováveis são o segmento de crescimento mais rápido, apoiado por sucessivos leilões solares que adjudicaram 3 GW em março de 2024 e lançaram mais 3,2 GW em março de 2025. As usinas a gás permanecem como a âncora de confiabilidade, enquanto a expansão fotovoltaica diversifica a matriz energética e melhora a resiliência aos picos de verão, que atingiram 19,1 GW em julho de 2024. Os catalisadores de política incluem a meta de 15 GW em renováveis para 2030, a eliminação dos limites de participação estrangeira pela Lei de Investimentos 22-18 e um plano diretor abrangente de modernização da rede que adicionará 30.000 km de linhas de alta tensão até 2030. A rápida adoção de energia solar fora da rede pelo segmento comercial e industrial (C&I), a localização da fabricação de equipamentos de alta tensão e os emergentes leilões de armazenamento em baterias criam espaços de investimento promissores, mesmo enquanto os elevados custos de financiamento e os limites de flexibilidade da rede moderam o momentum de curto prazo.

Principais Conclusões do Relatório

- Por fonte de energia, a geração térmica detinha 97,12% da participação do mercado de energia da Argélia em 2025, enquanto as renováveis têm previsão de registar o crescimento mais rápido, com uma CAGR de 45,6% até 2031.

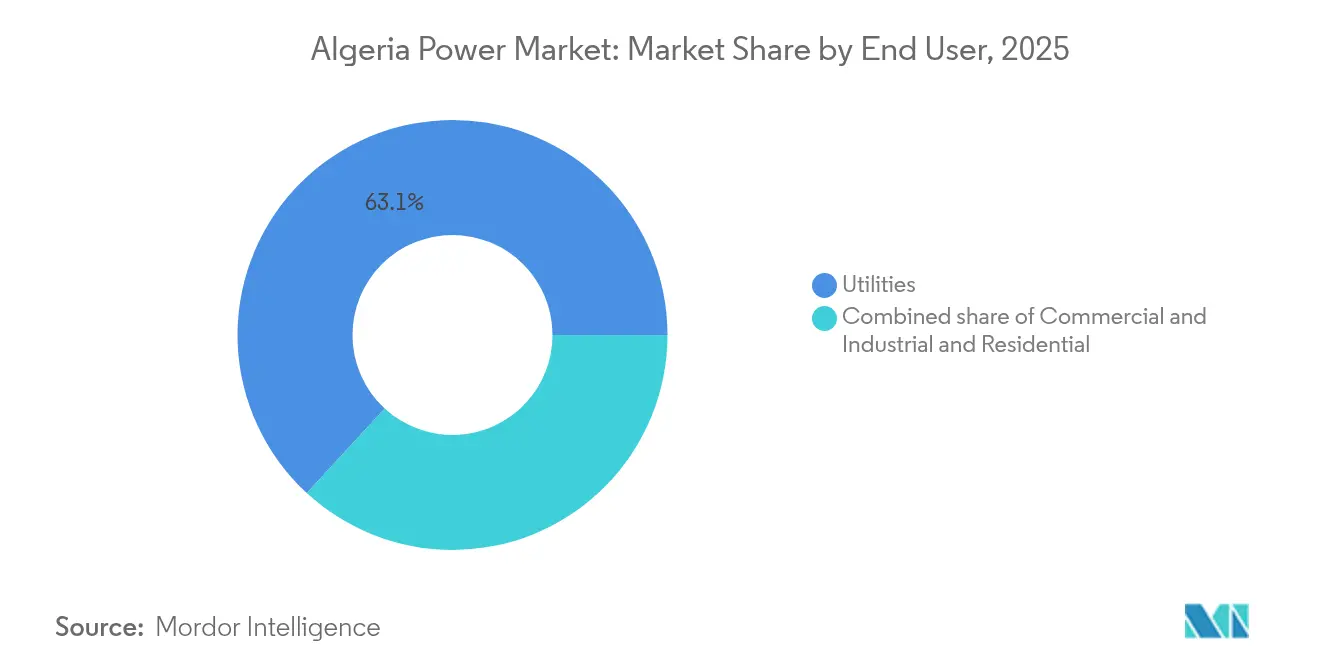

- Por usuário final, as concessionárias controlavam 63,15% da capacidade instalada em 2025, enquanto o segmento C&I tem projeção de expansão a uma CAGR de 9,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia da Argélia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da demanda de eletricidade (população e industrialização) | +2.10% | Nacional, concentrado nas zonas industriais costeiras e na área metropolitana de Argel | Curto prazo (≤ 2 anos) |

| Meta governamental de 15 GW em renováveis para 2030 | +3.20% | Nacional, com maior implantação no cinturão solar meridional (Adrar, Béchar, Ouargla, Tamanrasset) | Médio prazo (2-4 anos) |

| Abundantes reservas domésticas de gás natural | +1.40% | Nacional, sustentando a carga de base térmica em todas as regiões | Longo prazo (≥ 4 anos) |

| Plano diretor nacional de expansão da rede (2024-2030) | +1.80% | Nacional, corredores prioritários ligando as renováveis do sul aos centros de demanda do norte | Médio prazo (2-4 anos) |

| Projetos emergentes de exportação de hidrogênio verde | +0.90% | Regiões meridionais (Tamanrasset, Adrar) para produção; terminais costeiros para exportação | Longo prazo (≥ 4 anos) |

| Solar fora da rede para o segmento C&I a fim de mitigar problemas de confiabilidade | +1.30% | Zonas industriais em todo o território nacional, particularmente centros manufatureiros em Oran, Constantine, Sétif | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Acelerado da Demanda de Eletricidade Impulsiona Adições de Capacidade

A geração atingiu 95 TWh em 2024, e a demanda de pico subiu para 19,1 GW, impulsionada por uma população de 45,9 milhões de habitantes e por projetos industriais, como a usina solar de 200 MW em Tindouf dedicada ao complexo de minério de ferro de Gara Djebilet.(1) APS, "La centrale solaire de Tindouf avancera le projet Gara Djebilet," aps.dz A Sonelgaz conectou 10.000 fazendas em 2025, elevando as ligações de eletrificação rural desde 2020 para 78.000 e adicionando carga distribuída que complica as previsões.(2)Radio Algérienne, "Sonelgaz renforce l'électrification rurale," radioalgerienne.dz As tarifas subsidiadas de USD 0,03 por kWh, em comparação com os custos de produção de USD 0,08–0,10 por kWh, mantêm o consumo insensível a preços e ampliam o encargo de subsídios da Sonelgaz acima de USD 8 bilhões por ano. A defasagem entre o crescimento da carga e as adições de usinas favorece turbinas a gás de instalação rápida e energia solar modular em detrimento de alternativas nucleares ou a carvão com longos prazos de implantação.

A Meta Governamental de 15 GW em Renováveis para 2030 Consolida o Pipeline de Investimentos

O mandato de 15 GW já colocou na fila 6,2 GW de capacidade solar, equivalente a 40% do objetivo, sinalizando urgência de execução.(3)El Watan, "Abadla 80 MW prend forme," elwatan.com Empresas chinesas garantiram cerca de 60% do primeiro lote de 3 GW a preços de licitação entre €0,54 e €0,81 por watt, estabelecendo um piso de custo para rodadas futuras. A usina de 80 MW de Abadla, iniciada em março de 2025, utiliza limpeza automatizada e monitoramento em tempo real para preservar o desempenho em condições de deserto. Um programa eólico de 1.000 MW permanece em análise de viabilidade, mas os prazos mais curtos da energia solar significam que as adições fotovoltaicas dominarão até meados da década. A consolidação ministerial no final de 2024 não desacelerou o momentum dos leilões.

As reservas de gás natural proporcionam flexibilidade de transição

As reservas comprovadas de 159 Tcf garantem a segurança do abastecimento e as receitas de exportação, permitindo à Argélia utilizar o gás como combustível de equilíbrio durante a expansão das energias renováveis variáveis. A produção tem como meta atingir 200 bcm até 2030, apoiada por novos desenvolvimentos de campos como Timimoun e Ahnet-Gourara. Unidades flexíveis de ciclo combinado a gás (CCGT) estabilizam a frequência e a tensão quando a geração fotovoltaica de alta irradiância cai inesperadamente, suavizando assim a integração das renováveis e preservando os fluxos de receita provenientes das exportações por gasoduto para a Espanha e a Itália.

O Plano Diretor Nacional de Expansão da Rede Permite a Integração de Renováveis

A Sonelgaz opera 35.537 km de linhas de transmissão e 416.516 km de linhas de distribuição, mas precisa adicionar 30.000 km de rotas de alta tensão e mais de 300 subestações de grande porte até 2030 para escoar a produção solar meridional. A joint venture GE-Sonelgaz GEAT fabricará localmente 134 subestações de alta tensão e extra-alta tensão até 2028, reduzindo as necessidades de importação e encurtando os prazos de entrega. Estudos de viabilidade sobre corredores de corrente contínua de alta tensão (HVDC), incluindo o interconector Medlink de 2 GW para a Tunísia e a Itália, sustentam as ambições futuras de exportação. A ferrovia mineradora de 950 km Béchar–Tindouf–Gara Djebilet exige a implantação paralela de transmissão para alimentar as operações ferroviárias e as minas adjacentes, criando oportunidades de coinvestimento para desenvolvedores de rede.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de financiamento e elevado CAPEX | -1.60% | Nacional, afetando todos os projetos de geração e transmissão em grande escala | Médio prazo (2-4 anos) |

| Perdas de eficiência da frota térmica envelhecida | -0.80% | Nacional, concentrada em usinas mais antigas (mais de 30 anos) nas regiões costeiras e do norte | Curto prazo (≤ 2 anos) |

| Escassez de água para resfriamento térmico/hidrelétrico | -0.70% | Usinas térmicas costeiras e do norte; locais hidrelétricos limitados em Cabília e nas cadeias do Atlas | Longo prazo (≥ 4 anos) |

| Limites de flexibilidade da rede que causam curtailment de energias renováveis | -1.20% | Regiões meridionais ricas em energia solar (Adrar, Béchar, Ouargla) com capacidade limitada de armazenamento e transmissão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Financiamento Desaceleram a Execução de Projetos

O custo médio ponderado de capital para renováveis em mercados emergentes varia de 3,6% a 7,2% em termos reais, e a Argélia situa-se próxima do limite superior devido ao risco político e de garantia de pagamento. O relançamento do leilão de 520 MW em janeiro de 2025 — 120 MW Kenadsa, 150 MW Touggourt, 250 MW Tamacine — após o consórcio Fimer-Cosider não conseguir garantir dívida, ilustra a lacuna entre ofertas baixas e estruturas financiáveis. As regras de contratação competitiva acionam licitações acima de 12 milhões de dinares (USD 83.000), mas as garantias do comprador de energia permanecem limitadas, desencorajando os bancos comerciais na ausência de garantias soberanas. As perdas da Sonelgaz impulsionadas pelos subsídios limitam sua capacidade de balanço patrimonial, restringindo as cartas de crédito para produtores independentes de energia. O Fundo Nacional de Gestão de Energia, financiado por uma taxa de USD 0,0002 por kWh sobre as vendas industriais, gera fluxo de caixa insuficiente para ancorar programas multibilionários, deixando o crédito de exportação chinês e os empréstimos multilaterais em condições favoráveis como principais fontes de financiamento.

Limites de Flexibilidade da Rede Provocam Curtailment de Renováveis

A rede foi construída para o despacho centralizado de energia térmica, e os excedentes solares do meio-dia agora forçam o curtailment sem armazenamento em grande escala ou energia hidrelétrica bombeada. A usina de 200 MW de Tindouf inclui a primeira bateria de escala utilitária do país, mas o leilão solar de 3,2 GW de 2025 não exige armazenamento colocalizando obrigatoriamente, elevando o risco de curtailment à medida que a penetração aumenta. A modelagem de estabilidade transitória em Kaberten mostra que a energia solar melhora a resposta a contingências quando combinada com suporte de potência reativa, mas destaca a necessidade de dispositivos FACTS e aplicação rigorosa do código de rede. A Argélia ainda não criou um mercado de serviços ancilares, deixando a regulação de frequência a cargo de antigas unidades a vapor com baixas taxas de variação de carga. A perspetiva da IRENA para 2024 ressalta que triplicar as renováveis globais até 2030 exigirá USD 720 bilhões por ano em redes e flexibilidade; a Argélia precisará de uma alocação multibilionária proporcional para evitar o encalhamento de ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: A Dominância Térmica Persiste em Meio ao Avanço das Renováveis

A capacidade térmica representou 97,12% das instalações em 2025, ancorada por usinas de ciclo combinado e ciclo aberto a gás, mas as renováveis têm previsão de crescer a uma CAGR de 45,6%, captando a maior parte das adições líquidas até 2031. O tamanho do mercado de energia da Argélia para geração térmica situou-se em 29,61 GW em 2025 e espera-se que suba gradualmente à medida que unidades aeroderivativas flexíveis substituam turbinas a vapor ineficientes. O gás doméstico abundante, apoiado pelo projeto de compressão de Hassi R'Mel de USD 2,3 bilhões, garante o fornecimento de matéria-prima e permite que as unidades térmicas equilibrem a energia solar variável, mitigando o risco de despacho durante as rampas noturnas. A energia nuclear permanece ausente, e o limitado potencial hidrelétrico mantém estreitas as opções de carga de base de baixo carbono, intensificando a dependência do gás até que os custos das baterias caiam. A energia solar fotovoltaica comanda mais de 6 GW do pipeline de contratação, posicionando-a para superar 4 GW em operação até 2028 e liderar a capacidade renovável instalada até o final da década.

O programa eólico inicial de 1 GW visa 10 locais sob orientação do Banco Mundial, mas os fatores de capacidade mais baixos e os processos de licenciamento mais longos diferem a implantação em escala utilitária para o final da década de 2020. Os recursos hidrelétricos, geotérmicos, de biomassa e de energia das marés permanecem insignificantes devido a limitações de recursos, escassez de água ou prontidão tecnológica em fase inicial. O projeto solar com armazenamento de 200 MW de Tindouf exemplifica as configurações híbridas que aliviam os gargalos da rede e abastecem cargas industriais cativas. O plano da LONGi de localizar a fabricação de células a módulos poderia reduzir os custos de equipamentos e aumentar a competitividade da Argélia como fornecedora regional. Coletivamente, essas tendências mantêm a energia térmica em um papel de liderança despachável enquanto as renováveis assumem a liderança no crescimento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: Concessionárias Ancoram a Demanda, C&I Acelera

As concessionárias detinham 63,15% da capacidade instalada em 2025, equivalente a 19.254 MW, que geraram 89.996 GWh em 2023. A participação do mercado de energia da Argélia para concessionárias diminuirá ligeiramente à medida que a autogenação industrial aumenta, embora o segmento mantenha escala por meio de monopólios de transmissão e distribuição. As instalações C&I estão preparadas para uma CAGR de 9,34% até 2031, impulsionadas pelas lacunas de confiabilidade e pelos subsídios tarifários que tornam o retorno do investimento em energia solar no local atrativo, apesar dos frágeis marcos regulatórios de PPA. As instalações de dessalinização, cada uma produzindo 300.000 m³ por dia e consumindo 4,15 kWh por m³, visam 30% de abastecimento solar, abrindo uma oportunidade de 600 MW em renováveis até 2030. A participação residencial beneficia-se de uma taxa de eletrificação de 99,4% e de programas contínuos de ligação de fazendas que adicionaram 10.000 conexões apenas em 2025.

Os preços subsidiados suprimem a gestão pelo lado da demanda, mas os picos de demanda máxima levam as fábricas a instalar baterias e geradores de backup para evitar paralisações onerosas. O modelo de energia cativa de 200 MW de Tindouf demonstra como empreendimentos de mineração podem contornar as restrições da rede e garantir eletricidade a preços competitivos em áreas remotas. A liberalização da propriedade estrangeira pela Lei 22-18 permite que desenvolvedores internacionais vendam diretamente a usuários industriais, embora a capacidade creditícia e a clareza regulatória permaneçam obstáculos. A Sonelgaz obteve €268 milhões em receitas de exportação em 2024 ao vender energia excedente à Tunísia e a Marrocos, apontando para um comércio regional ampliado à medida que as interligações se expandem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

As províncias costeiras do norte consomem a maior parte da eletricidade devido às densas populações e à indústria, enquanto o cinturão desértico meridional abriga irradiância solar superior, excedendo 3.500 horas de sol por ano. O leilão solar de 3,2 GW de março de 2025 foi dividido entre 12 províncias para minimizar o congestionamento de transmissão e apoiar a estabilidade regional. A usina de 80 MW de Abadla, em Béchar, será conectada por meio de uma subestação de 30/60 kV e utilizará limpeza robótica para combater a poeira, demonstrando um design específico para ambientes desérticos. A usina de 200 MW de Tindouf, a 80 km de Gara Djebilet, integra armazenamento para abastecer a mineração e as comunidades vizinhas, ilustrando como as renováveis desbloqueiam corredores de recursos remotos.

A cidade costeira de Boumerdès abriga a usina de ciclo combinado de 1.200 MW de Ras Djinet e dois dos cinco novos projetos de dessalinização, sobrecarregando o litoral rico em gás. O pacto de cooperação da Argélia com a Itália, de agosto de 2024, combinado com o proposto cabo submarino Medlink de 2 GW, posiciona as províncias do norte como futuros portões de exportação, pendente de atualizações da rede. O corredor ferroviário de 950 km Béchar–Tindouf–Gara Djebilet exigirá a implantação sincronizada de transmissão, gerando oportunidades conjuntas de infraestrutura. O plano de expansão de 30.000 km de alta tensão e 70.000 km de distribuição da Sonelgaz, avaliado entre USD 10 bilhões e USD 15 bilhões, depende da participação privada para cumprir os prazos de 2030.

As regiões meridionais de Tamanrasset e Adrar ancoram zonas-piloto de hidrogênio verde que visam entre 30 e 40 TWh por ano até 2040, mas a escassez de água obriga à dessalinização de água do mar e a longos dutos, acrescentando custo e complexidade. A captação de €60 milhões pelo desenvolvedor italiano Zhero em abril de 2024 para empreendimentos de energia solar e hidrogênio sublinha o interesse estrangeiro precoce no potencial de exportação da região. As ligações existentes de 400 MW com a Tunísia e Marrocos, e o cabo italiano proposto, fornecem rotas de monetização para a geração excedente assim que os gargalos de transmissão forem aliviados.

Panorama regulatório

O setor de eletricidade e gás da Argélia opera sob uma estrutura centralizada e liderada pelo Estado, supervisionada pela Commission de Régulation de l'Électricité et du Gaz (CREG), estabelecida pela Lei nº 02-01 (5 de fevereiro de 2002). Ela regula a produção, transmissão, distribuição e comercialização de eletricidade e gás. O arcabouço de fomento às energias renováveis é sustentado pela Lei nº 04-09 (14 de agosto de 2004) sobre a promoção da energia renovável no âmbito do desenvolvimento sustentável, complementada por programas nacionais de política energética liderados pelo Ministério da Energia e Minas.

A transmissão é tratada como um monopólio natural operado pela Société Algérienne de Gestion du Réseau de Transport de l'Électricité (GRTE Spa). Essa configuração define os acordos de acesso à rede e de despacho para nova geração. Paralelamente, a Lei de Investimentos 22-18 (24 de julho de 2022) estabelece condições mais amplas de entrada no mercado para investidores, enquanto as especificações técnicas para o projeto e a construção de instalações, emitidas pelo Ministério e fiscalizadas pela CREG, permanecem um importante ponto de conformidade para desenvolvedores e fornecedores de equipamentos.

Cenário Competitivo

O mercado de energia da Argélia permanece altamente concentrado. A Sonelgaz exerce controle operacional, mas colabora cada vez mais com fornecedores e desenvolvedores estrangeiros de equipamentos. A produção localizada de subestações pela GE Vernova e os acordos de serviço da Siemens Energy em usinas de ciclo combinado a gás ilustram modelos estratégicos de entrada que combinam tecnologia com criação de valor doméstico. A TotalEnergies busca portfólios integrados que abrangem gás upstream, energia fotovoltaica em escala utilitária e potencial offtake de hidrogênio, enquanto a ENI envolve-se em projetos de redução da queima de gás alinhados com metas de intensidade de carbono.(5)Sonelgaz, "Accord GEAT 2024," sonelgaz.dz

Os recentes leilões de energia fotovoltaica atraíram 41 manifestações de interesse de licitantes, refletindo uma intensidade competitiva crescente à medida que os LCOEs se comprimem. Empresas de engenharia locais, incluindo SHAEMS e SKTM, ampliam as competências de EPC, elevando a participação doméstica nas renováveis. Os nichos de armazenamento, automação de rede e medição inteligente permanecem abertos, com a Schneider Electric e a Huawei Digital Power de olho em licitações futuras. As barreiras de entrada no mercado persistem — risco cambial, tarifas de retalho subsidiadas e exigências de conteúdo local —, mas leilões transparentes e melhorias de crédito multilaterais estão gradualmente reduzindo os limites.

À medida que os regulamentos sobre armazenamento em escala utilitária emergem após 2027, os participantes agnósticos em relação à tecnologia, capazes de integrar baterias, eletrônica de potência e sistemas avançados de gestão de energia (EMS), poderão garantir uma vantagem de pioneiro. Entretanto, as políticas estatais equilibram a soberania sobre os ativos estratégicos com as necessidades de capital estrangeiro, moldando um ambiente competitivo em transição gradual.

Líderes do Setor de Energia da Argélia

General Electric Company

Eni Spa.

Condor Electronics SPA

SOLIWIND Algérie Sarl

Algerian Energy Company, Spa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os serviços de integração e flexibilidade da rede representam uma lacuna clara à medida que a Argélia expande a contratação de energia solar dentro de um sistema construído em torno do despacho térmico centralizado. O plano diretor de expansão da rede nacional da Sonelgaz (2024-2030), que inclui a adição de 30.000 km de linhas de alta tensão e mais de 300 subestações de grande capacidade até 2030, cria demanda endereçável para pacotes de subestações, proteção e controle, automação de rede, soluções FACTS e de potência reativa, além de serviços avançados de conformidade com o código de rede. Essa necessidade é mais evidente ao longo dos corredores que ligam o cinturão solar do sul (Adrar, Bechar, Ouargla) aos centros de demanda litorâneos. A joint venture GE Vernova-Sonelgaz GEAT, para fabricar localmente 134 subestações de alta e extra-alta tensão até 2028, também indica oportunidades para fornecedores e subcontratados em fabricação local, testes, comissionamento e peças de reposição.

No lado da geração, as oportunidades de curto prazo concentram-se em EPC solar de utilidade pública, integração de armazenamento e adições eficientes de capacidade a gás para gerenciar restrições de pico, apoiadas por sucessivos leilões solares (3 GW adjudicados em março de 2024 e mais 3,2 GW lançados em março de 2025). Grandes construções de ciclo combinado (CCGT), como a usina de Tebessa, de 1.406 MW, e a usina de Mostaganem, de 1.266 MW, também reforçam a demanda por integração e melhorias de desempenho no lado do gás. A autogeração e a energia cativa de C&I permanecem outra via de investimento, impulsionada pelos picos de verão (19,1 GW em julho de 2024), pela dinâmica tarifária e de confiabilidade, e por híbridos demonstrados, como a usina solar de Tindouf, de 200 MW, dedicada ao complexo de mineração de Gara Djebilet, que também incorporou armazenamento em baterias em escala de utilidade pública. As interconexões regionais e a infraestrutura orientada à exportação acrescentam uma via paralela para equipamentos e serviços, apoiada por estudos de viabilidade do interconector Medlink, de 2 GW, com a Tunísia e a Itália, e pelo esforço da Sonelgaz em formalizar capacidades de exportação por meio de seu braço internacional.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sineng Electric entregou inversores centrais totalizando 154 MW para dois projetos solares fotovoltaicos em escala de utilidade pública em Beni Ounif (52,8 MW) e Ain Baida (101,2 MW). As entregas apoiam a capacidade de execução do pipeline solar multigigawatt da Argélia, reduzindo os prazos de entrega de equipamentos de eletrônica de potência e conformidade com a rede.

- Julho de 2025: A Sonatrach e a Eni assinaram um contrato de partilha de produção de 1,35 bilhão de dólares e 30 anos para a área de Zemoul El Kbar, junto com um memorando de entendimento abrangendo uma cooperação mais amplia em segurança energética. A maior disponibilidade de gás sustenta a frota de geração a gás da Argélia como âncora de confiabilidade, à medida que as adições solares se expandem, ajudando a gerenciar as rampas noturnas e os picos sazonais.

- Junho de 2024: A GE Vernova e a Sonelgaz expandiram a joint venture GEAT em Batna para incluir a fabricação de equipamentos de subestações de alta e extra-alta tensão na Argélia. A produção localizada melhora a certeza de entrega para os programas de expansão da rede e desenvolve capacidade doméstica para o fornecimento de equipamentos de transmissão e distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a capacidade instalada de geração de energia da Argélia disponível para atender à demanda de eletricidade, monitorada em gigawatts e dimensionada em nível nacional ao longo do período do estudo.

Exclusões de escopo: o dimensionamento exclui a produção de combustíveis, a exploração e produção upstream de petróleo e gás, e o valor de faturamento do varejo de eletricidade, exceto quando isso afeta diretamente a capacidade instalada de geração.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Energia das Marés)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de T&D (Análise Qualitativa apenas)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (< 1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do sistema elétrico da Argélia e para manter o modelo ancorado em séries públicas que podem ser reverificadas. As fontes incluíram publicações do regulador nacional de energia e eletricidade, comunicados de planejamento de concessionárias de eletricidade e portais oficiais de estatísticas para indicadores macroeconômicos e contexto de demanda. Referências internacionais, incluindo os indicadores de eletricidade da IEA, os resumos energéticos por país da EIA dos EUA e as séries de dados do Banco Mundial, foram usadas para verificar cruzadamente a direção e o momento das tendências.

Para traduzir a narrativa em insumos do modelo, extraímos sinais do mix tecnológico, metas de política, anúncios de leilões e adições relacionadas à rede a partir de diários oficiais governamentais, sites de associações e coberturas de imprensa confiáveis, padronizando-os depois em um formato anual consistente. Para o contexto no nível das empresas, revisamos registros, relatórios anuais e apresentações a investidores, e utilizamos seletivamente uma assinatura paga de inteligência financeira e de notícias corporativas para verificar propriedade, cronogramas de comissionamento e o status de grandes projetos. Essas fontes documentais são apenas ilustrativas, e também consultamos outros documentos e bases de dados públicos para coleta, validação e esclarecimento de dados durante o processo de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que está de fato entrando em operação e o que está atrasando, já que as metas anunciadas podem estar adiantadas em relação à execução real. Conversamos com um conjunto de partes interessadas de concessionárias e do lado da rede, participantes de projetos de energia independente, e perfis de EPC e consultoria, verificando depois as premissas em Ásia-Pacífico, EMEA e Américas, onde as cadeias de suprimentos, o apetite de financiamento e os prazos de entrega de equipamentos podem diferir.

Essas conversas foram usadas para validar a utilização das frotas existentes, o momento das adições renováveis e curvas realistas de comissionamento, e depois para testar a robustez dos totais finais de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | Ásia-Pacífico: 50% |

| Nível médio: 48% | Líderes funcionais/de unidade: 25% | EMEA: 30% |

| Players menores: 19% | Gerentes: 60% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma reconstrução top-down do parque de capacidade da Argélia, no qual as séries públicas de capacidade instalada e as adições anunciadas são alinhadas ano a ano, depois ajustadas usando o cronograma de construção e desativação confirmado por meio de entrevistas. Uma vez definido o total nacional, ele é distribuído por tecnologia com base no mix observado e no pipeline de projetos visível em leilões e planos oficiais.

Para garantir que os totais não sejam apenas um exercício documental, realizamos verificações seletivas bottom-up usando amostras de adições de usinas, tamanhos típicos de unidades para novas construções e cronogramas de comissionamento esperados a partir de atualizações de projetos. Os principais insumos monitorados (ilustrativos) incluem capacidade instalada por fonte, adições de capacidade planejadas e adjudicadas, eventos de desativação e reforma, sinais de perspectiva de demanda de pico e a prontidão de integração da rede para renováveis. Quando os dados no nível da usina estavam incompletos, usamos premissas de cronograma conservadoras, revalidando depois a lacuna com feedback de especialistas, para que itens ausentes não inflacionassem o mercado.

Para a previsão, foi utilizada análise de cenários, pois o crescimento da capacidade é sensível à execução de leilões, às condições de financiamento e à prontidão da rede, sendo melhor tratados como casos estruturados do que como uma única linha reta. A trajetória final de previsão foi selecionada após verificar que as adições anuais implícitas correspondem ao que os participantes do mercado consideram viável para a Argélia dentro do horizonte de previsão.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que os números finais sejam consistentes com sinais observáveis do sistema. Os analistas comparam a trajetória de capacidade modelada com indicadores independentes, como adições recentes, participações tecnológicas e marcos de planejamento público, investigando depois qualquer variação acentuada antes da aprovação final. Se uma variação não puder ser explicada por um evento claro, por exemplo um leilão atrasado ou um deslizamento no comissionamento, recontatamos as fontes para confirmar o cronograma.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes adjudicações de leilões ou atrasos significativos de projetos. Antes da entrega, uma revisão final incorpora os anúncios públicos mais recentes e mantém os totais alinhados com as informações mais atuais disponíveis.

Tamanho do mercado de energia da Argélia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para o mercado de energia da Argélia frequentemente diferem porque o mercado pode ser expresso em unidades diferentes e porque alguns estudos misturam capacidade instalada com produção de geração ou valor de gastos. As diferenças também surgem quando as fontes tratam projetos planejados como se já estivessem em operação, ou quando usam anos-base e momentos de conversão de moeda diferentes.

A principal lacuna vem da contagem de capacidade anunciada versus capacidade comissionada, em que a Mordor Intelligence trata o mercado como capacidade instalada em GW e só adiciona projetos quando há evidências de comissionamento e verificações de cronograma que os sustentem, em vez de contabilizar antecipadamente todo o pipeline anunciado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 30,49 bilhões de dólares (2025) | |

| Periódico Setorial A | 22,60 bilhões de dólares (2024) | Utiliza séries nacionais de capacidade instalada por fonte como principal resultado, o que pode subestimar os totais se não estiverem alinhadas ao mesmo ano-base e se as atualizações de comissionamento de projetos não forem incorporadas. |

| Consultoria Global B | 46,22 bilhões de dólares (2031) | Publica um total para um ano futuro que reflete um ponto temporal posterior, e a estimativa pode parecer maior quando as adições previstas são tratadas como um único estado final, em vez de escalonadas segundo um ritmo realista de comissionamento. |

No geral, a dispersão é explicada principalmente pela escolha da unidade e pelo momento de referência, já que capacidade instalada, produção de geração e previsões para o ano final podem ser colocadas lado a lado mesmo medindo coisas diferentes. Ao manter o modelo vinculado ao cronograma de comissionamento, ao mix tecnológico e a séries públicas repetíveis, o valor final permanece rastreável a fatores claros que os clientes podem reverificar.

Principais Questões Respondidas no Relatório

Com que rapidez está crescendo a capacidade instalada no mercado de energia da Argélia?

Espera-se que a capacidade total aumente de 32,68 GW em 2026 para 46,22 GW até 2031, implicando uma CAGR de 7,18% durante o período de previsão.

Qual tecnologia adicionará mais nova capacidade até 2031 na Argélia?

A energia solar fotovoltaica dominará as adições, apoiada por 6,2 GW de licitações já em andamento e uma CAGR de 45,6% até 2031.

Por que as empresas industriais na Argélia estão investindo em suas próprias usinas solares?

A energia solar fora da rede e o armazenamento ajudam os usuários C&I a evitar interrupções na rede durante o verão e a beneficiar-se de baixos custos de geração em meio a tarifas de retalho subsidiadas.

Qual é a maior barreira para a entrega de projetos de energias renováveis na Argélia?

O acesso limitado a financiamento acessível e os fracos mecanismos de garantia de pagamento forçaram o relançamento de licitações de capacidades já adjudicadas.

Como a Argélia está se preparando para exportar eletricidade para a Europa?

Estudos de viabilidade estão em andamento para o cabo submarino Medlink de 2 GW para a Itália, enquanto as linhas existentes de 400 MW para a Tunísia e Marrocos já lidam com fluxos transfronteiriços.

Quais segmentos crescerão mais rapidamente dentro da demanda de energia da Argélia?

Espera-se que os usuários comerciais e industriais expandam a capacidade a uma CAGR de 9,34% à medida que fábricas e instalações de dessalinização adotam energia solar cativa.

Página atualizada pela última vez em: