Tamanho e Participação do Mercado de Energia Solar da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

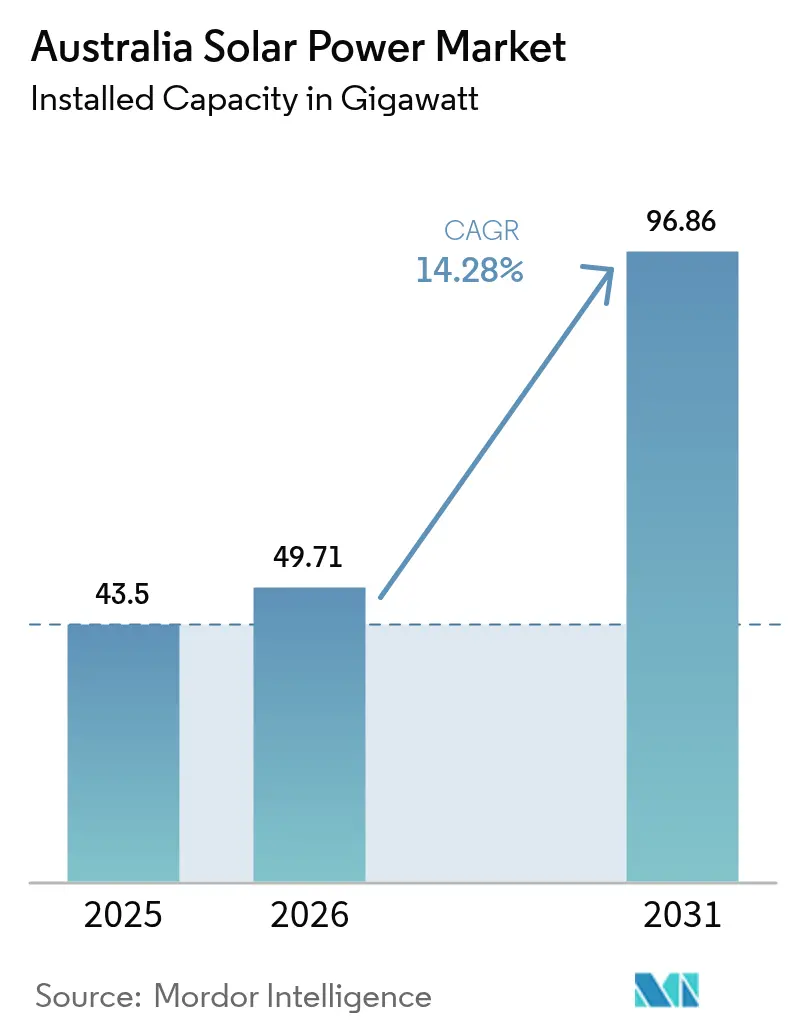

| Tamanho do mercado no ano base (2025) | 43.5 gigawatt |

| Volume do Mercado (2026) | 49.71 gigawatt |

| Volume do Mercado (2031) | 96.86 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar da Austrália por Mordor Intelligence

O tamanho do Mercado de Energia Solar da Austrália foi avaliado em 43,5 gigawatts em 2025 e estima-se que cresça de 49,71 gigawatts em 2026 para atingir 96,86 gigawatts até 2031, a uma CAGR de 14,28% durante o período de previsão (2026-2031).

Esta trajetória confirma que a certeza política, a queda nos preços dos módulos fotovoltaicos (FV) e a aquisição liderada por empresas estão se combinando para impulsionar a energia solar em direção a um papel dominante na matriz energética nacional. O pareamento de armazenamento em escala de rede, as zonas de energia renovável vinculadas à transmissão e a ampla paridade tarifária residencial estão acelerando as adições de capacidade, ao mesmo tempo em que deslocam a criação de valor das vendas puras de energia para serviços integrados. Os fornecedores internacionais de componentes continuam a capturar receitas de hardware, mas os desenvolvedores, empreiteiros de Engenharia, Aquisição e Construção (EPC) e financiadores australianos estão vencendo projetos ao otimizar a integração de baterias e navegar pelas regras de conformidade. As atualizações de transmissão ficam atrás das quedas de custo solar, concentrando a construção em zonas bem conectadas e favorecendo os desenvolvedores que garantem acesso antecipado à rede. Os Contratos de Compra de Energia (PPAs) corporativos converteram compromissos de sustentabilidade em contratos de 10 a 15 anos que sustentam o financiamento em escala de serviço público a preços abaixo de AUD 40/MWh.

Principais Conclusões do Relatório

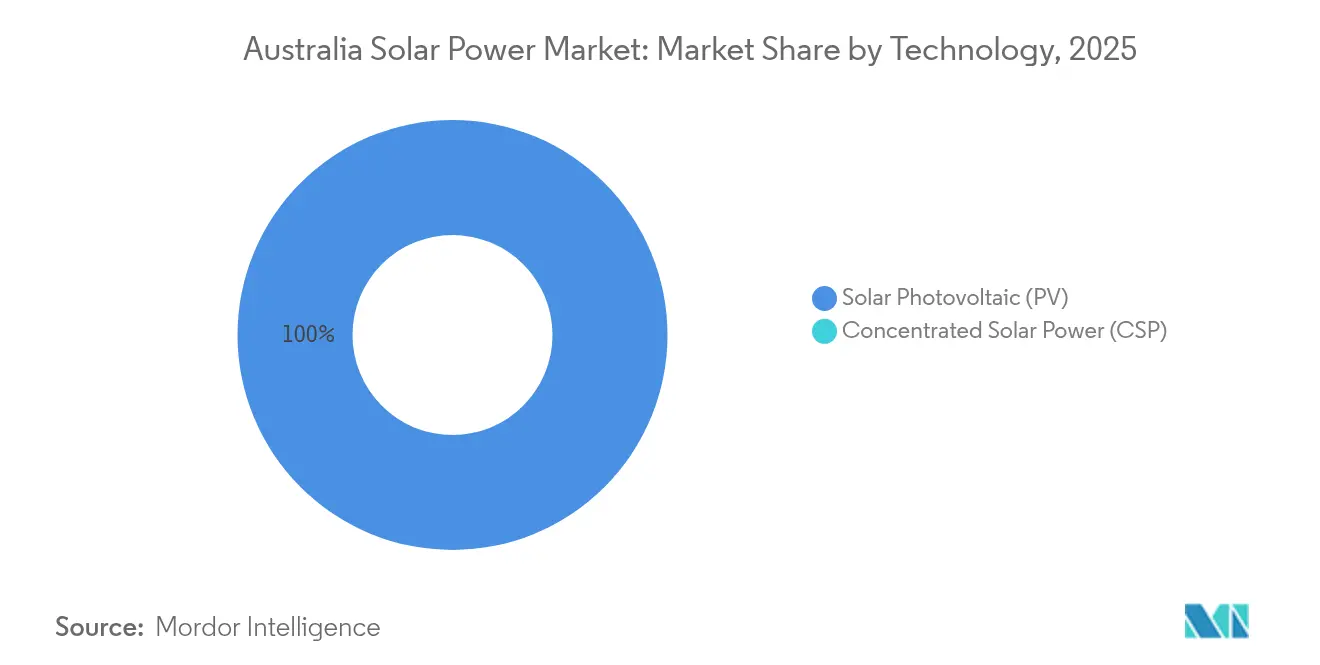

- Por tecnologia, o fotovoltaico solar capturou 100,00% da participação do mercado de Energia Solar da Austrália em 2025 e avança a um CAGR de 14,32% até 2031.

- Por tipo de rede, os sistemas fora da rede representaram 1,34% do tamanho do mercado de Energia Solar da Austrália em 2025, mas devem expandir a um CAGR de 19,25% até 2031.

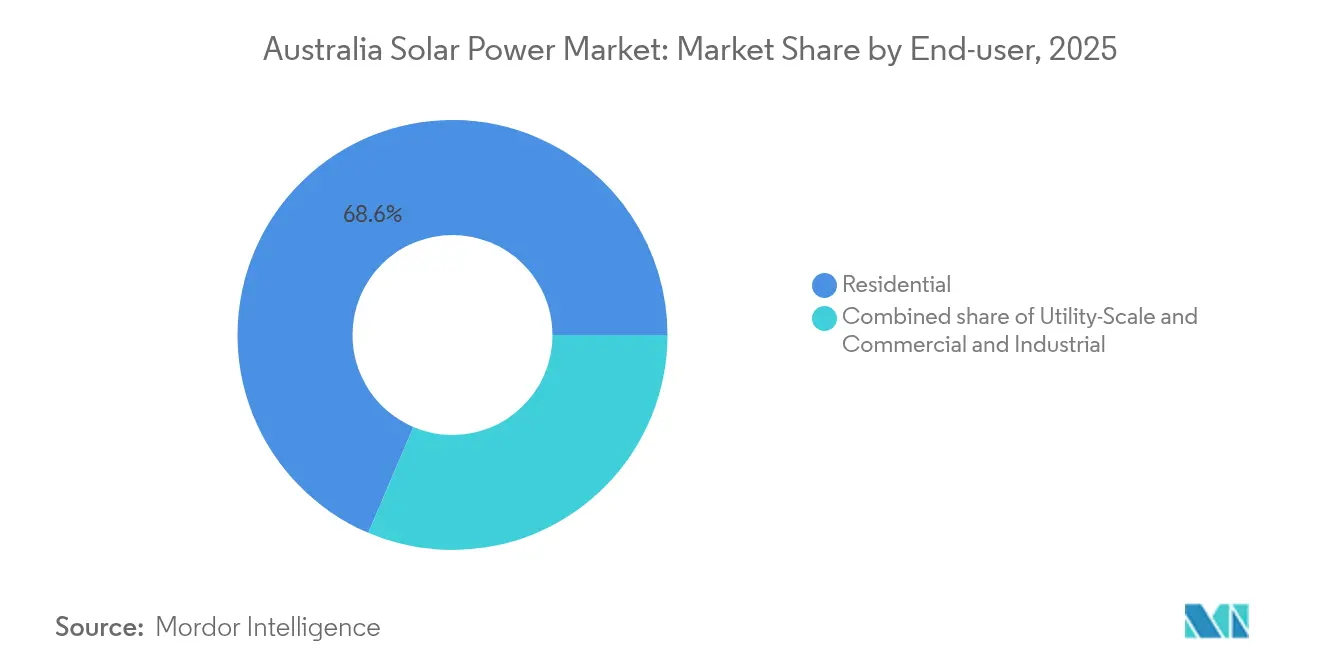

- Por usuário final, as instalações residenciais representaram 68,60% do tamanho do mercado em 2025, enquanto os projetos de escala utilitária registraram a taxa de crescimento mais rápida de 22,6% até 2031.

- Neoen, AGL Energy e Origin Energy controlaram coletivamente cerca de 28% da capacidade de escala utilitária recém-conectada em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar da Austrália

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de energia renovável em nível federal e estadual | +3.20% | Nacional, mais forte em Nova Gales do Sul, Victoria, Queensland | Médio prazo (2 a 4 anos) |

| Queda nos preços dos módulos FV | +2.80% | Instalações de serviço público em todo o país | Curto prazo (≤2 anos) |

| Demanda de PPA corporativo do setor Comercial e Industrial | +2.10% | Corredores industriais em Nova Gales do Sul, Victoria, Queensland | Médio prazo (2 a 4 anos) |

| Paridade tarifária residencial de energia solar para domicílios | +1.90% | Mais elevada na Austrália do Sul, Queensland | Curto prazo (≤2 anos) |

| Pareamento de armazenamento em escala de rede | +2.40% | Nova Gales do Sul, Victoria, Austrália do Sul | Longo prazo (≥4 anos) |

| Projetos de serviço público de hidrogênio verde | +1.80% | Austrália Ocidental, Território do Norte, Queensland | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Energia Renovável em Nível Federal e Estadual Impulsionam a Aquisição por Serviços Públicos

A meta de 82% de eletricidade renovável da Austrália para 2030 ancora as expectativas dos investidores e sustenta leilões coordenados em nível estadual. Somente Nova Gales do Sul reservou AUD 32 bilhões para zonas de energia renovável que agrupam geração, armazenamento e transmissão.(1)NSW Department of Planning and Environment, "Electricity Infrastructure Roadmap", planning.nsw.gov.au As licitações competitivas agora concedem contratos de 15 anos abaixo de AUD 40/MWh, reduzindo a exposição comercial e comprimindo os ciclos de retorno. As expansões de transmissão especificadas no Plano Integrado do Sistema alinham as expansões de rede com os agrupamentos solares, reduzindo o risco de corte. Os estados estão cada vez mais vinculando os lançamentos de zonas solares a mandatos de fabricação local e criação de empregos, incorporando assim a política energética em agendas mais amplas de desenvolvimento econômico. A sinergia política resultante minimiza as oscilações de investimento do tipo boom-bust que anteriormente prejudicavam o Mercado de Energia Solar da Austrália.

Queda nos Preços dos Módulos FV Sustenta a Liderança em Custo

Os preços médios dos módulos caíram mais 12% em 2024, levando os custos de EPC em escala de serviço público para AUD 800-1.000/kW e ampliando a vantagem de custo do solar sobre as novas usinas de pico a gás.(2)Conselho de Energia Limpa, "Clean Energy Australia Report 2024", cleanenergycouncil.org.au Os sistemas residenciais caíram para AUD 1.200-1.500/kW, encurtando os períodos de retorno para 3 a 4 anos em todos os estados continentais. A rápida difusão de módulos monocristalinos de alta eficiência (com participação de 85%) reduz os gastos com o equilíbrio do sistema, enquanto as linhas piloto de tandem perovskita-silício visam atingir eficiências de 30% ou mais até 2027. Módulos mais baratos desbloqueiam projetos de menor escala em terrenos industriais degradados e coberturas comerciais, ampliando o Mercado de Energia Solar da Austrália para além dos grandes rastreadores em terrenos abertos. A contínua queda dos preços também amortece a redução gradual programada dos incentivos federais, sustentando a adoção após 2030.

A Demanda de PPA Corporativo Transforma a Economia Solar Comercial

Os compradores dos setores Comercial e Industrial agora tratam os PPAs de energia renovável como ferramentas de cobertura de custos, não apenas como fatores de imagem ambiental, social e de governança (ESG). Empresas de mineração, centros de dados e processamento de alimentos firmaram acordos de 10 a 15 anos cobrindo até 30% da exposição aos custos operacionais à energia da rede. Os PPAs agregados permitem que empresas de médio porte dividam a produção de um único projeto, concedendo-lhes economia em escala de serviço público. Tamanhos de contratos de 50 a 650 MW são comuns, sustentando a viabilidade financeira e permitindo que os desenvolvedores obtenham empréstimos verdes a baixo custo. Os desenvolvedores se diferenciam oferecendo entregas modeladas apoiadas por baterias co-localizadas, ajudando os compradores corporativos a corresponder aos perfis de carga e atender às metas de energia renovável 24 horas por dia, 7 dias por semana.

A Paridade Tarifária Residencial de Energia Solar Acelera a Adoção Residencial

A energia solar residencial se paga desde o primeiro dia porque as tarifas de varejo excedem AUD 300/MWh em diversas regiões. Os preços dos sistemas caíram rápido o suficiente para que a iminente redução gradual do Certificado de Tecnologia de Pequena Escala (STC) já esteja incorporada na economia do consumidor. Os programas de Usina Virtual de Energia (VPP) tornam os retornos ainda mais atraentes ao compensar os domicílios por fornecer resposta de frequência agregada e participar dos mercados de atacado. As altas cargas diurnas do carregamento de veículos elétricos (VE), bombas de calor e bombas de piscina aumentam as taxas de autoconsumo, melhorando as economias líquidas e ampliando a base endereçável. O resultado é uma demanda mensal estável que mantém uma rede de instaladores em todo o país totalmente utilizada, apesar dos incentivos decrescentes.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de transmissão de rede | -2.10% | Nova Gales do Sul regional, Norte do Queensland, Austrália Ocidental remota | Médio prazo (2 a 4 anos) |

| Redução gradual dos incentivos federais STC | -1.80% | Nacional, mais forte no residencial | Longo prazo (≥4 anos) |

| Conflitos de uso da terra em zonas agrárias | -1.20% | Nova Gales do Sul rural, Victoria, Queensland | Médio prazo (2 a 4 anos) |

| Escassez de transformadores de alta tensão e inversores | -1.60% | Projetos de serviço público em todo o país | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Transmissão de Rede Limitam o Desenvolvimento Regional

A rede legada foi construída em torno das usinas costeiras de carvão, deixando as regiões interioranas ricas em sol sem linhas de alta capacidade suficientes. A Operadora do Mercado de Energia da Austrália (AEMO) estima que AUD 12,9 bilhões são necessários para nova transmissão, mas os prazos de licenciamento e consulta comunitária estendem os tempos de construção para 5 a 7 anos.(3)Operador do Mercado de Energia Australiano, "Integrated System Plan 2024", aemo.com.au Projetos no norte do Queensland e no oeste de Nova Gales do Sul frequentemente limitam as instalações abaixo dos tamanhos ótimos ou enfrentam cortes. O descompasso canaliza o investimento para zonas já conectadas, inflacionando os preços da terra e criando agrupamentos de desenvolvimento onde a competição pelo acesso à rede supera a disponibilidade de locais. Os atrasos prejudicam o crescimento geral do Mercado de Energia Solar da Austrália ao restringir a expansão geográfica diversificada.

A Redução Gradual dos Incentivos Federais STC Cria Incerteza nos Investimentos

As reduções no valor do STC após 2030 reduzirão o valor do sistema residencial em AUD 3.000-5.000, alongando os períodos de retorno para domicílios sensíveis ao preço. Embora a queda nos preços do hardware compense parcialmente a mudança, os varejistas enfrentam uma antecipação da demanda antes do prazo, seguida de uma potencial queda, o que complica o planejamento de mão de obra e estoque. A nuvem de incerteza política força os pequenos instaladores a garantir financiamento de transição ou diversificar para serviços de bateria e carregadores de VE, acrescentando complexidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Solar FV Mantém Dominância Total

A energia solar FV representou toda a participação do mercado de Energia Solar da Austrália em 2025, e o segmento deve crescer a uma CAGR de 14,32% até 2031, à medida que os custos dos módulos continuam a cair. Os projetos de energia solar concentrada foram tornados obsoletos porque as usinas de FV mais bateria podem replicar a produção despachável com menor intensidade de capital. Os módulos de silício monocristalino capturaram 85% das instalações de 2024, e os tandem piloto de perovskita-silício poderiam elevar as eficiências nominais para cerca de 30% até 2027. Esta trajetória permite que os desenvolvedores reduzam as áreas necessárias e desbloqueiem locais marginais próximos a subestações, melhorando assim a viabilidade financeira geral do projeto no âmbito do Mercado de Energia Solar da Austrália.

Projetos piloto de energia solar flutuante totalizando 50 MW ilustram um nicho que aborda o controle da evaporação para concessionárias de água enquanto contorna debates sobre uso da terra. Os Produtores Independentes de Energia (IPPs) de serviço público veem as matrizes flutuantes como jogadas de diversificação que complementam os portfólios de instalação no solo. Enquanto isso, os fornecedores de tecnologia de energia solar concentrada deslocaram recursos para o Oriente Médio, confirmando o compromisso do mercado local com a liderança em custo FV.

Por Tipo de Rede: O Crescimento Fora da Rede Supera a Base Conectada à Rede

Os sistemas conectados à rede ainda dominam o mercado de energia solar da Austrália, representando 98,66% do tamanho do mercado em 2025, sustentados por políticas robustas de alimentação na rede e infraestrutura de transmissão existente. Ainda assim, espera-se que a capacidade fora da rede cresça a uma CAGR de 19,25% até 2031, à medida que os clientes de mineração e comunidades remotas substituem o diesel por híbridos solar-bateria. Os grandes grupos mineradores agora implantam matrizes de 5 a 50 MW que reduzem o consumo de diesel em até 80% e avançam nos objetivos de descarbonização. Torres de telecomunicações e instalações de emergência também migram para as energias renováveis à medida que os preços dos pacotes de íons de lítio caem.

Os subsídios governamentais direcionados às comunidades indígenas sustentam ainda mais a economia fora da rede, alinhando a política social com a implantação de energia limpa. Os desenvolvedores estão cada vez mais agrupando sistemas solares, de armazenamento e de controle de microrredes para fornecer soluções completas, ampliando assim os fluxos de receita além das meras vendas de painéis.

Por Usuário Final: O Aumento em Escala de Serviço Público Redefine o Mix de Segmentos

Os domicílios detinham 68,60% da capacidade de 2025, mas as usinas em escala de serviço público os superarão com uma CAGR de 22,6%, remodelando o Mercado de Energia Solar da Austrália até 2031. Os grandes projetos desfrutam de economias de escala que reduzem o capital de investimento para AUD 800-1.000/kW e acessam preços de atacado. Os PPAs corporativos reduzem o risco de receita e atraem capital de fundos de pensão, acelerando assim os projetos em zonas de energia renovável.

O setor Comercial e Industrial cresce de forma constante à medida que as empresas instalam coberturas em telhados e estacionamentos para cobrir suas contas e atingir metas de ESG. As opções de FV integrado a edificações, como painéis de fachada, entram em fases piloto em centros de logística, sinalizando caminhos de crescimento orientados pelo design. O impulso residencial permanece robusto por meio da agregação de VPP, permitindo que os proprietários capturem pagamentos de resposta de frequência e melhorem os retornos mesmo após a redução gradual do STC.

Análise Geográfica

Nova Gales do Sul impulsiona os ganhos de capacidade na indústria solar australiana com um plano para adicionar 12 GW de geração e AUD 15 bilhões em linhas de suporte até 2030, atraindo lances a preços recordes baixos de AUD 35/MWh. A adoção solar supera 35% dos telhados elegíveis, criando uma posição de liderança tanto nos segmentos utilitário quanto distribuído. Queensland ocupa o segundo lugar, graças à sua irradiação superior e à demanda do setor de mineração. O apoio estatal para 50% de energias renováveis até 2030 acelera as aprovações de projetos, embora o congestionamento da rede no norte modere o ritmo de implantação.

Victoria enfatiza os recursos de energia distribuída, subsidiando mais de 200.000 sistemas residenciais por meio do Programa Solar Homes. A política combina a penetração de painéis em telhados com a participação em redes virtuais de energia (VPP), estabilizando as redes locais durante os períodos de pico de exportação. A Austrália do Sul mantém sua liderança técnica, superando regularmente 100% de geração renovável ao meio-dia e avançando em polos de hidrogênio que vinculam novas usinas solares à demanda de eletrólise.

A rede amplamente separada da Austrália Ocidental e sua economia voltada para minerais favorecem arranjos fora da rede que atendem a minas e plantas de processamento. O Sistema Interconectado do Sudoeste testa a alta penetração de renováveis sem balanceamento interestadual, fornecendo um laboratório para controles de inversores formadores de rede. A base hidrelétrica da Tasmânia oferece armazenamento natural que complementa a limitada expansão solar, enquanto o Território do Norte aproveita a forte irradiação para micro-redes de substituição de diesel que abastecem comunidades remotas.

Cenário Competitivo

O mercado é moderadamente fragmentado. Oito a dez desenvolvedores, incluindo as principais empresas solares da Austrália, como Neoen, AGL Energy, Origin Energy, Lightsource bp e Genex Power, capturam cerca de 60% dos anúncios de capacidade de escala utilitária. Fornecedores internacionais de módulos, como JinkoSolar e Risen Energy, dominam o mercado de hardware, enquanto empresas locais de EPC lideram a execução de projetos por meio de sua fluência regulatória e expertise em integração à rede. A instalação residencial permanece altamente dispersa, com centenas de pequenas empresas competindo em atendimento ao cliente e pacotes que incluem armazenamento e carregadores de veículos elétricos.

Estrategicamente, os varejistas de eletricidade estão se integrando verticalmente ao adquirir ou desenvolver usinas solares para proteger sua exposição ao mercado varejista. Os desenvolvedores especializados buscam diferenciação combinando baterias ou oferecendo pacotes de energia renovável 24/7 para clientes de data centers. Projetos agrivoltaicos e de solar flutuante representam oportunidades em espaços inexplorados, onde a engenharia especializada proporciona vantagens de pioneirismo.

A resiliência da cadeia de suprimentos influencia o posicionamento competitivo. A linha local Powerwall da Tesla Energy e o hub de serviços da SMA em Melbourne reduzem os prazos de entrega para equipamentos de armazenamento e inversores, atraindo instaladores preocupados com gargalos de envio. Enquanto isso, a Comissão Australiana de Concorrência e Consumidor monitora as práticas de precificação dos instaladores para proteger os consumidores em meio à crescente demanda por painéis em telhados.

Líderes do Setor de Energia Solar da Austrália

AGL Energy Limited

Infigen Energy Ltd.

Neoen SA

First Solar Inc.

SunPower Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Neoen anunciou a conclusão de sua Fazenda Solar Goyder South de 460 MW na Austrália do Sul, com 150 MW de armazenamento em bateria co-localizado que fornece serviços de estabilidade de rede ao Mercado Nacional de Eletricidade.

- Outubro de 2024: Origin Energy garantiu um contrato de compra de energia de 15 anos com a Alcoa para 210 MW de geração solar da proposta Fazenda Solar Darling Downs em Queensland, marcando o maior contrato de energia renovável corporativo da história do setor de mineração australiano.

- Agosto de 2024: Canadian Solar anunciou um investimento de AUD 400 milhões (USD 268 milhões) para estabelecer uma instalação de fabricação de módulos solares de 2 GW em Nova Gales do Sul, representando a primeira grande planta de fabricação de FV na Austrália desde 2019.

- Julho de 2024: AGL Energy concluiu a aquisição do portfólio australiano da Tilt Renewables por AUD 2,4 bilhões (USD 1,6 bilhão), adicionando 1,2 GW de capacidade renovável operacional, incluindo 800 MW de projetos solares em Queensland e Nova Gales do Sul.

- Junho de 2024: Tesla Energy comissionou um sistema de bateria de 50 MW/100 MWh na Fazenda Solar Darlington Point em Nova Gales do Sul, criando a maior instalação de energia solar mais armazenamento da Austrália e demonstrando as capacidades de armazenamento de energia em escala de rede para a integração de energia renovável.

Escopo do Relatório do Mercado de Energia Solar da Austrália

A energia solar pode ser referida como o uso da energia do sol para produzir eletricidade, seja diretamente como energia térmica (calor) ou indiretamente por meio de células fotovoltaicas em painéis solares e vidro fotovoltaico transparente.

O mercado de energia solar da Austrália é segmentado por Tipo e Implantação de FV. Por tipo, o mercado é segmentado em energia solar fotovoltaica (FV) e energia solar concentrada (CSP). Por implantação de FV, o mercado é segmentado em serviço público e não-serviço público. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a capacidade cresça no Mercado de Energia Solar da Austrália até 2031?

As instalações conectadas à rede e fora da rede juntas estão a caminho de subir de 43,5 GW em 2025 para 96,86 GW até 2031, uma CAGR de 14,28%.

Qual tipo de tecnologia domina os novos projetos?

A energia solar FV permanece como a única opção comercialmente implantada, detendo 100,00% de participação e superando a energia solar concentrada em custo e versatilidade.

Por que os PPAs corporativos são importantes para o setor?

Os PPAs de longo prazo com empresas de mineração, centros de dados e fabricantes reduzem o risco dos fluxos de receita e possibilitam financiamento de projetos a baixo custo a preços abaixo de AUD 40/MWh.

Qual é o papel do armazenamento no crescimento futuro?

O pareamento de baterias agora gera receita de serviços auxiliares e atende às novas regras de estabilidade de rede, tornando a energia solar mais armazenamento a configuração preferida para grandes usinas.

A redução gradual dos incentivos STC prejudicará a demanda residencial?

A queda nos preços do hardware e as oportunidades de receita do VPP devem compensar os valores mais baixos do STC, mantendo os períodos de retorno residenciais próximos de 3 a 4 anos.

Quais estados lideram a implantação?

Nova Gales do Sul lidera o crescimento em escala de serviço público, Queensland segue com locais ricos em recursos, enquanto Victoria impulsiona a penetração em telhados por meio de subsídios.

Página atualizada pela última vez em: