Tamanho e Participação do Mercado de Energia da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

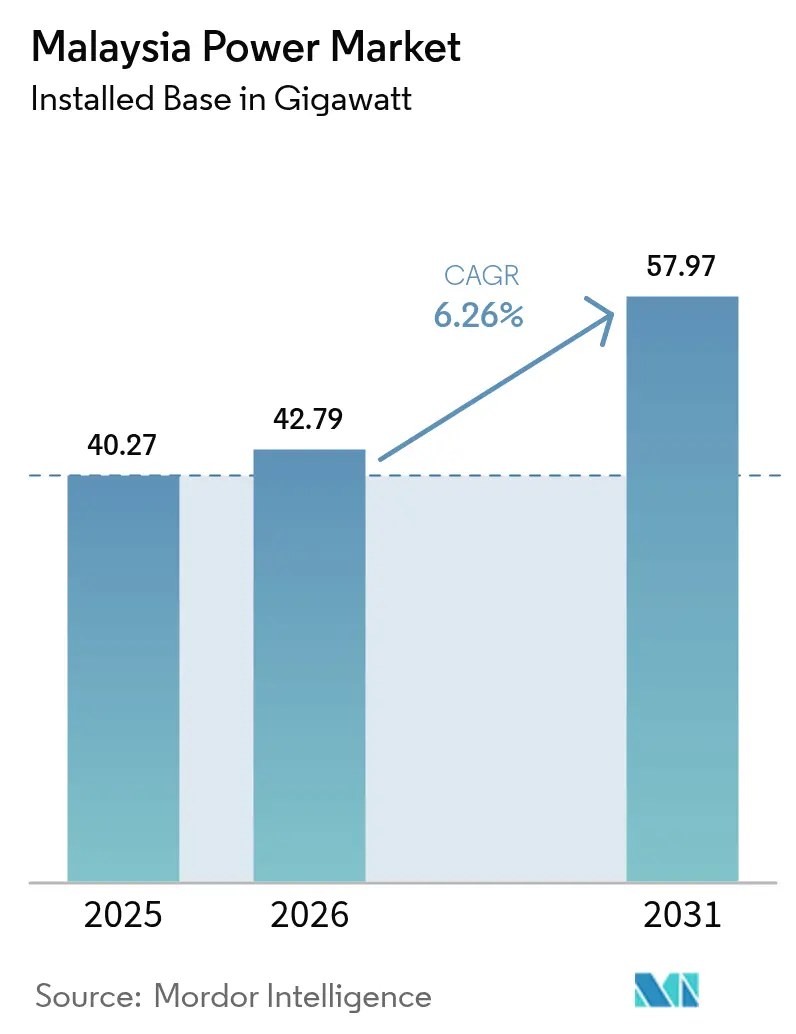

| Tamanho do mercado no ano base (2025) | 40.27 gigawatt |

| Volume do Mercado (2026) | 42.79 gigawatt |

| Volume do Mercado (2031) | 57.97 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Malásia por Mordor Intelligence

O tamanho do Mercado de Energia da Malásia em 2026 é estimado em 42,79 gigawatts, crescendo a partir do valor de 2025 de 40,27 gigawatts, com projeções para 2031 indicando 57,97 gigawatts, crescendo a uma CAGR de 6,26% no período 2026-2031.

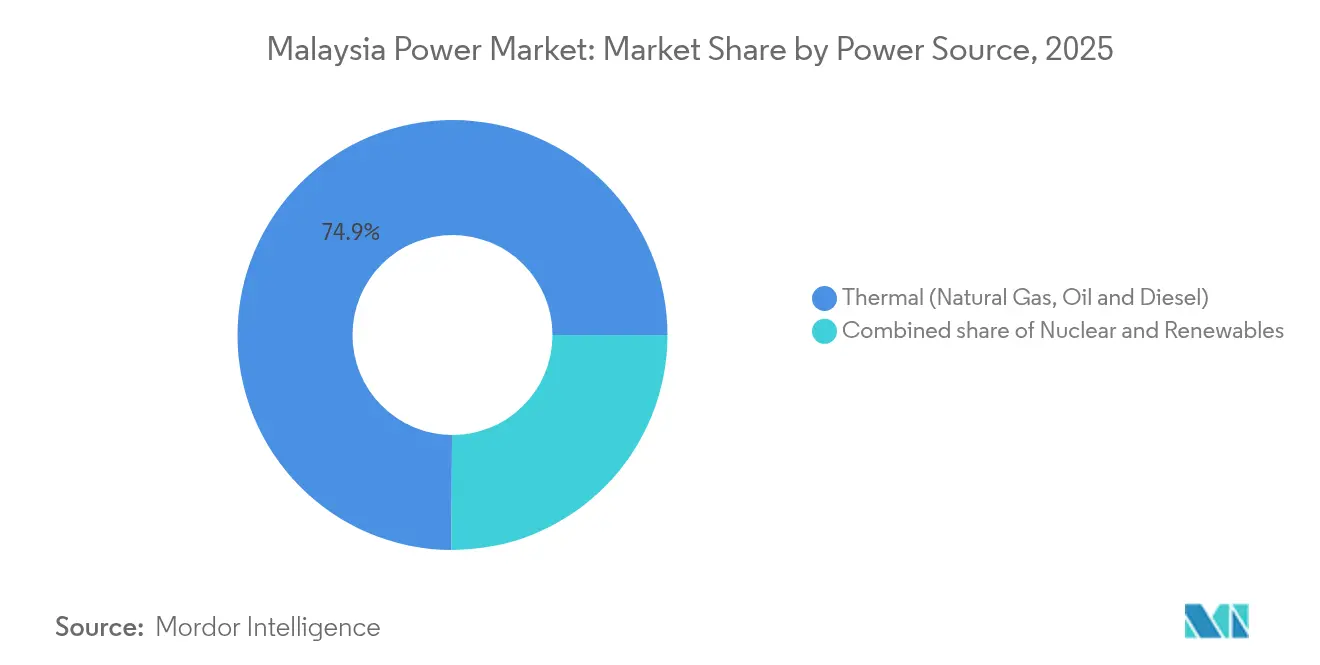

Clusters de centros de dados em hiperescala representam 11 GW de novas solicitações de carga, um valor que dobrou em apenas dois anos e está forçando a Tenaga Nasional Berhad (TNB) a acelerar os investimentos em geração e rede elétrica.(1)Tenaga Nasional Berhad, "Relatório Integrado 2024," tnb.com.my Embora as tecnologias térmicas tenham mantido 75,6% do mercado de energia da Malásia em 2024, as renováveis são as de crescimento mais rápido até 2030 e realocarão capital em direção a projetos solares, hídricos e de armazenamento em baterias em detrimento do carvão. As regras de acesso de terceiros estão transferindo o poder de compra para os consumidores corporativos, e as reformas de subsídio tarifário estão alinhando os preços à recuperação de custos, o que, por sua vez, melhora a economia da energia solar distribuída. Os centros de fabricação de semicondutores e de infraestrutura em nuvem em Penang, Selangor e Johor sustentam a demanda industrial constante, no entanto, as restrições de fornecimento de gás natural e o risco de corte em redes frágeis da Malásia Oriental são as principais incertezas.

Principais Conclusões do Relatório

- Por fonte de energia, a geração térmica deteve uma participação de 74,92% no mercado de energia da Malásia em 2025, enquanto as renováveis crescem a uma CAGR de 22,89% até 2031.

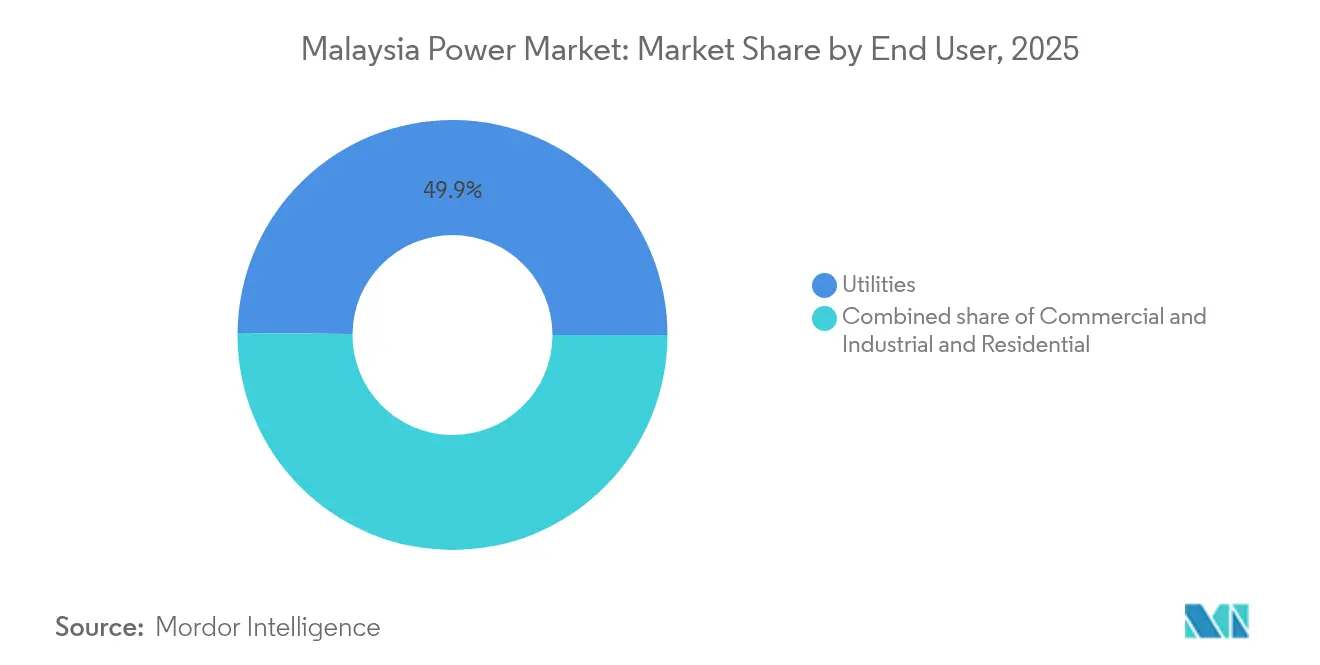

- Por usuário final, as concessionárias controlaram 49,85% da capacidade instalada em 2025; o segmento residencial está projetado para crescer a uma CAGR de 16,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Malásia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda industrial por eletricidade | +1.80% | Malásia Peninsular (corredores industriais de Selangor, Penang, Johor); expansão para a Zona Econômica Especial de Iskandar Malaysia | Médio prazo (2-4 anos) |

| Metas de capacidade de energia renovável (31% até 2025; 40% até 2035) | +2.10% | Nacional, com concentração nas zonas LSS da Malásia Peninsular e expansão hidrelétrica de Sarawak | Longo prazo (≥ 4 anos) |

| Desativação de usinas de carvão antigas que exigem novas construções de substituição | +0.90% | Malásia Peninsular (clusters de Kapar, Tanjung Bin, Jimah); exposição limitada na Malásia Oriental | Médio prazo (2-4 anos) |

| Modernização da rede elétrica e investimentos em transmissão e distribuição | +0.70% | Nacional, com prioridade nos centros de carga urbanos da Malásia Peninsular e nos links interestaduais da Malásia Oriental | Longo prazo (≥ 4 anos) |

| PPAs corporativos viabilizados pelas regras de Acesso de Terceiros | +1.20% | Malásia Peninsular (centros de dados em Johor, Selangor); adoção inicial nas zonas de livre comércio de Penang | Curto prazo (≤ 2 anos) |

| Clusters de centros de dados em hiperescala gerando picos de carga | +1.50% | Johor (Iskandar Malaysia), Selangor (Cyberjaya, Shah Alam), Penang (Bayan Lepas) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Industrial por Eletricidade

A fábrica de carboneto de silício da Infineon, no valor de EUR 2 bilhões em Kulim, exemplifica a mudança estrutural dos petroquímicos tradicionais em direção à fabricação de precisão, que agora sustenta o mercado de energia da Malásia.(2) Infineon Technologies, "Infineon Expande Produção de SiC em Kulim," infineon.com A TNB confirmou que as aplicações de centros de dados totalizam 11 GW, obrigando a concessionária a reservar 30% de seus RM 16,3 bilhões em despesas de capital contingentes para o crescimento imprevisto da carga. Espera-se que a demanda industrial mantenha metade do consumo total até 2030, mas a composição se inclina para cargas de trabalho de semicondutores e nuvem que exigem eletricidade de baixo carbono. Qualquer falha na construção de geração ou transmissão arrisca desviar esses investimentos para concorrentes regionais com estruturas de aquisição de energia renovável mais avançadas. Consequentemente, as autoridades locais estão acelerando as atualizações de subestações e incentivando o armazenamento em baterias para manter as margens de reserva adequadas.

Metas de Capacidade de Energia Renovável

O Roteiro Nacional de Transição Energética estabelece marcos de 31% de capacidade renovável até 2025 e 40% até 2035. Para atingir essas metas, são necessárias adições anuais próximas a 1,5 GW, consideravelmente mais rápidas do que as taxas históricas de construção.(3)Autoridade de Desenvolvimento de Investimentos da Malásia, "Roteiro Nacional de Transição Energética," mida.gov.my A Quinta Rodada de Solar em Grande Escala alocou 2 GW em 2024 a licitantes controlados por malaios, favorecendo a captura de conteúdo doméstico, mas restringindo o campo de desenvolvedores. O programa de energia solar flutuante de 2,5 GW da TNB em reservatórios hidrelétricos aproveita os corredores de transmissão existentes e minimiza conflitos de uso do solo, enquanto a frota hidrelétrica de 7.300 MW da Sarawak Energy posiciona a Malásia Oriental como potencial exportadora de energia limpa assim que as interconexões transfronteiriças avançarem. A aspiração de 70% de energia renovável até 2050 implica carvão próximo de zero, com turbinas de ciclo combinado a gás prontas para hidrogênio fornecendo uma tecnologia de transição, embora com incertezas de fornecimento de combustível.

Desativação de Usinas de Carvão Antigas Exigindo Novas Construções de Substituição

A Malásia planeja desativar 9,1 GW de capacidade a carvão entre 2024 e 2030, eliminando todas as usinas de carvão até 2044. Os projetos de substituição favorecem híbridos de gás natural e energia solar flutuante em vez de construções equivalentes, no entanto, atrasos em Pulau Indah e Gurun evidenciam o risco de cronograma. Quatro unidades de ciclo combinado totalizando 2,2 GW já haviam sido fechadas até 2023, e a usina de gás de 500 MW em Miri é vital para compensar os fechamentos quando entrar em operação em 2027. A eliminação gradual do carvão está alinhada com as metas de descarbonização, mas aumenta a dependência das cadeias de suprimento de gás e hidrogênio, colocando em risco a volatilidade dos preços de combustíveis e os custos de importação de GNL. Produtores independentes que comissionam capacidade de gás ou renovável antes do prazo podem garantir tarifas favoráveis, enquanto os operadores centrados em carvão enfrentam crescente exposição a ativos irrecuperáveis.

Clusters de Centros de Dados em Hiperescala Gerando Picos de Carga

A Bridge Data Centres contratou 150 MWp de energia renovável por meio do Programa Corporativo de Fornecimento de Energia Renovável, ilustrando como as hiperescaladoras contornam os acordos tradicionais com concessionárias para aquisição direta de energia verde. O Iskandar Malaysia em Johor e o Cyberjaya em Selangor tornaram-se locais preferenciais devido à proximidade com Singapura e preços competitivos de terrenos. O padrão de disponibilidade contínua de 24 horas por dia, 7 dias por semana exige geração confiável, levando a TNB a incorporar armazenamento em baterias em novas subestações e a atualizar a transmissão antes do previsto. A demanda concentrada de centros de dados pode atingir 20% da capacidade instalada nacional até 2035, gerando tanto oportunidades quanto pressão para os operadores da rede elétrica. As regras de acesso de terceiros, portanto, fragmentam os fluxos de receita das concessionárias, mas melhoram a posição da Malásia em relação aos centros digitais regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de fornecimento de gás natural e volatilidade de preços | -1.10% | Malásia Peninsular (clusters de geração dependentes de gás); impacto indireto na Malásia Oriental via importações de GNL | Médio prazo (2-4 anos) |

| Reformas de subsídio tarifário de eletricidade | -0.60% | Nacional, agudo para consumidores comerciais e industriais na Malásia Peninsular | Curto prazo (≤ 2 anos) |

| Obstáculos fundiários e de licenciamento para energia renovável em escala de concessionária | -0.80% | Malásia Peninsular (uso concorrente do solo nas zonas agrícolas de Kedah e Perak); Malásia Oriental (direitos fundiários indígenas) | Longo prazo (≥ 4 anos) |

| Risco de corte em redes frágeis da Malásia Oriental | -0.50% | Sarawak e Sabah (redes isoladas com transmissão interestadual limitada) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de Gás Natural e Volatilidade de Preços

A produção doméstica de gás atingiu um platô, e a Petronas prioriza as exportações de GNL, resultando em escassez periódica de combustível que obriga os geradores a mudar para o diesel de reserva, mais caro.(4)Petroliam Nasional Berhad, "Perspectivas de GNL 2025," petronas.com Quando os preços globais do GNL dispararam em 2022, o mecanismo de repasse tarifário da Malásia ficou aquém dos custos de combustível, comprimindo as margens dos Produtores Independentes de Energia. As turbinas prontas para hidrogênio planejadas pressupõem que o hidrogênio verde substituirá gradualmente o gás, no entanto, a infraestrutura de hidrogênio em escala industrial ainda está em estágio inicial. A menos que reformas coordenadas de armazenamento, importação e precificação se concretizem, a exposição ao gás pesará sobre a velocidade de expansão do mercado de energia da Malásia ao suprimir o apetite dos investidores por ativos térmicos flexíveis.

Reformas de Subsídio Tarifário de Eletricidade

O governo começou a eliminar gradualmente os subsídios cruzados, alinhando as tarifas aos custos de geração sob o regime de Regulação Baseada em Incentivos. Os consumidores industriais agora arcam com uma parcela maior do risco de preço de combustível, o que aperta as margens de fabricação, mas fortalece o caso de negócios para energia solar e armazenamento no local. Embora as tarifas residenciais permaneçam parcialmente protegidas, a racionalização dos subsídios libera espaço fiscal para atualizações da rede elétrica e incentivos às renováveis. No curto prazo, porém, contas mais altas podem atrasar a adoção de aquecimento elétrico e aplicações de mobilidade, moderando o crescimento da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: As Renováveis Reconfiguram a Dominância Térmica

O tamanho do mercado de energia da Malásia para renováveis está projetado para crescer a uma CAGR de 22,89%, corroendo a participação de 74,92% das tecnologias térmicas no mercado de energia da Malásia em 2025. A energia solar lidera o avanço das renováveis, impulsionada pelo programa de energia solar flutuante de 2,5 GW da TNB e pelos 2 GW de capacidade alocada sob a Quinta Rodada de Solar em Grande Escala. A hidrelétrica permanece fundamental na Malásia Oriental, no entanto, sua expansão está condicionada a avaliações ambientais e engajamento comunitário. O carvão irá declinar acentuadamente, com 9,1 GW programados para desativação até 2030, enquanto as turbinas a gás prontas para hidrogênio absorvem as margens de reserva e preparam a rede para futuras transições de combustível. A adoção de armazenamento em baterias torna-se um fator determinante: o armazenamento adequado viabiliza maior penetração solar, enquanto déficits manteriam as usinas de gás de médio mérito em operação por mais tempo.

O custo nivelado de energia da solar caiu abaixo da geração de gás marginal em 2024, mesmo sem armazenamento, encorajando os Produtores Independentes de Energia a combinar PPAs corporativos com licitações de concessionárias. Os ativos hidrelétricos em Sarawak fornecem produção próxima à linha de base a baixo custo variável, posicionando o estado como potencial exportador mediante interconexão. A energia eólica e geotérmica permanecem em fase exploratória, e a expansão da biomassa desacelera devido ao aumento dos preços de matéria-prima. O mix em evolução influenciará a ordem de despacho, a intensidade de emissões e a alocação de investimentos no mercado de energia da Malásia.

Por Usuário Final: A Expansão Residencial Reduz a Liderança das Concessionárias

As concessionárias detinham 49,85% da capacidade em 2025, no entanto, as instalações residenciais sob o programa de Medição Líquida de Energia Rakyat cresceram a uma CAGR de 16,85% e esgotaram a cota de 350 MW meses antes do prazo. O Programa de Incentivo Solar para o Povo (Solar for Rakyat) acelera essa trajetória ao reembolsar até MYR 4.000 por instalação, aumentando as solicitações diárias de 100 para 150. Os compradores comerciais e industriais adquirem energia cada vez mais diretamente dos Produtores Independentes de Energia, aproveitando o Acesso de Terceiros para obter vantagens de custo e sustentabilidade. À medida que mais fábricas e centros de dados recebem energia verde por meio de linhas privadas ou arranjos de wheeling, as vendas de energia das concessionárias recuam, mas a receita de serviços de rede aumenta.

Ganhos residenciais adicionais dependem de financiamento a juros baixos e quedas nos preços de baterias, enquanto a aquisição industrial depende de tarifas de wheeling transparentes e prazos de conexão à rede. As concessionárias respondem investindo em medição avançada e sistemas de gerenciamento de energia distribuída, que abrem oportunidades de serviços orientados por dados, como resposta à demanda. Em conjunto, a mudança de comportamento dos usuários finais realoca capital em direção a ativos menores e descentralizados e acelera a transformação da distribuição do tamanho do mercado de energia da Malásia entre os segmentos de clientes.

Análise Geográfica

A Malásia Peninsular abriga a maior capacidade instalada, apoiada por uma rede de transmissão interconectada que suporta o despacho multiestadual. A TNB aloca mais de RM 42,9 bilhões para modernizar as linhas em Selangor, Johor e Penang, onde os clusters de semicondutores e nuvem geram carga concentrada. O agressivo cronograma de desativação de carvão da península exige substituição rápida por turbinas a gás prontas para hidrogênio e energia solar em escala de concessionária, enquanto a energia solar flutuante aproveita os reservatórios existentes para reduzir conflitos fundiários. Os corredores industriais em Iskandar Malaysia e no Vale de Klang atraem investimento estrangeiro direto condicionado à disponibilidade de eletricidade confiável e de baixo carbono, impulsionando implantações de armazenamento em baterias e medição avançada antes dos planos anteriores.

A Malásia Oriental opera duas redes isoladas. O portfólio predominantemente hidrelétrico de Sarawak fornece energia de baixo carbono, mas enfrenta gargalos de exportação, embora as interconexões propostas com Brunei e Kalimantan possam desbloquear novas receitas assim que os marcos regulatórios se alinharem. A rede de Sabah permanece mais fraca, levando ao risco de corte que o projeto de bateria de 400 MWh resolve apenas parcialmente. A nova capacidade de gás em Kimanis melhora a resiliência, no entanto, os desenvolvedores de energia solar e eólica ainda enfrentam dificuldades para obter PPAs bancáveis devido a incertezas de oferta. As microrredes e o armazenamento distribuído estão emergindo como alternativas econômicas para comunidades remotas.

A disparidade regional molda as prioridades de investimento. A Malásia Peninsular atrai a maior parte da aquisição corporativa e projetos em escala de concessionária. O excedente hidrelétrico da Malásia Oriental cria vantagens potenciais de exportação, mas exige transmissão de alto investimento de capital. Os formuladores de políticas avaliam as metas de tarifas uniformes nacionais em relação às praticidades de estratégias regionais diferenciadas para maximizar o potencial econômico do mercado de energia da Malásia.

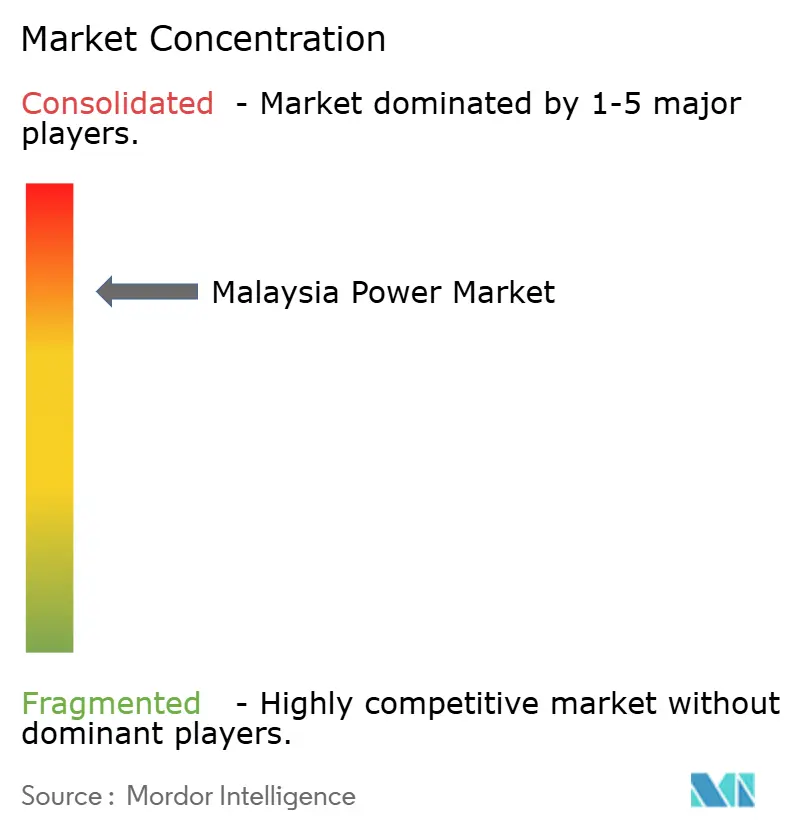

Panorama Competitivo

O mercado de energia da Malásia apresenta alta concentração. A TNB controla a transmissão e distribuição na Malásia Peninsular, no entanto, os Produtores Independentes de Energia como Malakoff, YTL Power e Edra Power competem vigorosamente pelos contratos de geração. Esses operadores estabelecidos estão se voltando para energia solar e armazenamento à medida que os ativos de carvão se aproximam da desativação. Desenvolvedores novos entrantes, incluindo Solarvest e Cypark, ganham pacotes da Quinta Rodada de Solar em Grande Escala ao cumprir os critérios de capital local e oferecer lances competitivos em custo. Fornecedores estrangeiros, JinkoSolar, First Solar, Huawei e Siemens, localizam a montagem para se qualificar para as preferências de conteúdo doméstico incorporadas nas licitações, mitigando riscos de cadeia de suprimentos e tarifas.

Os movimentos estratégicos refletem uma mudança em direção à flexibilidade. Os planos de energia solar flutuante de 2,5 GW e bateria de 400 MWh da TNB reposicionam a concessionária como facilitadora da integração de renováveis, em vez de apenas provedora de carga base. A Solarvest garantiu múltiplos contratos em escala de concessionária enquanto se associava a integradores de baterias para licitar usinas híbridas que protegem contra a intermitência. A Petronas explora projetos-piloto de hidrogênio verde com a TNB, aproveitando seu portfólio de GNL para diversificar combustíveis futuros. A diferenciação competitiva baseia-se cada vez mais na adoção de tecnologia: empresas que implantam software de manutenção preditiva ou gerenciamento de corte obtêm vantagens de custo e disponibilidade que se traduzem em lances tarifários mais baixos.

As oportunidades de espaço em branco centram-se na integração de armazenamento, turbinas prontas para hidrogênio e engenharia de energia solar flutuante. Os pioneiros podem garantir acordos de serviço de longo prazo que proporcionam receita recorrente à medida que o mercado de energia da Malásia migra para um paradigma de despacho com prioridade em flexibilidade. Os participantes do mercado que se apegam aos paradigmas térmicos tradicionais enfrentam risco crescente de ativos irrecuperáveis à medida que o impulso político avança em direção às renováveis e à redução de carbono.

Líderes do Setor de Energia da Malásia

Tenaga Nasional Berhad

Sarawak Energy Berhad

Sabah Electricity Sdn Bhd (SESB)

Edra Power Holdings

Malakoff Corporation Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Sarawak e Siemens estão na fase exploratória de uma possível parceria estratégica para a produção de hidrogênio verde em grande escala. Esta colaboração ainda não resultou em um acordo formal finalizado. O governo de Sarawak, por meio da Sarawak Energy Bhd e do Ministério de Serviços Públicos e Telecomunicações, está atualmente avaliando possíveis caminhos para cooperação futura com a Siemens Energy.

- Abril de 2025: A Malásia e o Reino Unido lançaram uma colaboração sobre implantação de redes elétricas inteligentes e modernização de infraestrutura digital.

- Fevereiro de 2025: Sarawak delineou planos para quadruplicar a capacidade renovável até 2035, adicionando energia solar flutuante e novas barragens hidrelétricas.

- Janeiro de 2025: A Acwa Power comprometeu até USD 10 bilhões para desenvolver 12,5 GW de renováveis, hidrogênio e capacidade de dessalinização até 2040, em parceria com TNB, Terengganu Inc e UEM Lestra.

Escopo do Relatório do Mercado de Energia da Malásia

A geração de energia é a produção de eletricidade a partir de fontes como combustíveis fósseis, usinas nucleares, hidrelétricas (exceto aquelas com armazenamento por bombeamento), energia geotérmica, energia solar, biocombustíveis, energia eólica, etc. Compreende a eletricidade gerada em instalações de cogeração de calor e eletricidade e em instalações exclusivas de eletricidade.

O relatório do mercado de energia da Malásia é segmentado por Fonte de Energia, Usuário Final e Nível de Tensão de Transmissão e Distribuição (análise qualitativa apenas). Por Fonte de Energia, o mercado é segmentado em térmica, nuclear e renováveis. Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial, e residencial, e por nível de tensão de transmissão e distribuição, o mercado é segmentado em transmissão de alta tensão, subtransmissão, distribuição de média tensão e distribuição de baixa tensão. O relatório também abrange o tamanho de mercado e as previsões para a Malásia.

Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade instalada (GW).

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada atual no mercado de energia da Malásia?

A capacidade instalada atingiu 42,79 GW em 2026 e está prevista para crescer para 57,97 GW até 2031.

Com que rapidez as renováveis estão crescendo no mix de energia da Malásia?

A capacidade renovável está se expandindo a uma CAGR de 22,89% até 2031, corroendo rapidamente a participação do carvão.

Quais regiões estão atraindo a maior parte da nova demanda industrial por eletricidade?

Penang, Selangor e Johor abrigam centros de semicondutores e centros de dados que impulsionam a carga incremental.

Como o Acesso de Terceiros influencia a aquisição corporativa de eletricidade?

Ele permite que grandes usuários contornem os contratos com concessionárias e garantam PPAs de energia renovável de longo prazo com geradores independentes.

Qual papel as turbinas a gás prontas para hidrogênio desempenharão na geração futura?

Elas substituem as usinas de carvão desativadas enquanto se preparam para misturas de hidrogênio verde assim que o fornecimento se tornar viável.

Qual é a importância do armazenamento em baterias para as metas de confiabilidade da rede elétrica da Malásia?

Projetos de concessionárias totalizando 400 MWh estão em andamento, ancorando a flexibilidade e viabilizando maior penetração solar.

Página atualizada pela última vez em: