Tamanho e Participação do Mercado de Dispositivos Odontológicos da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

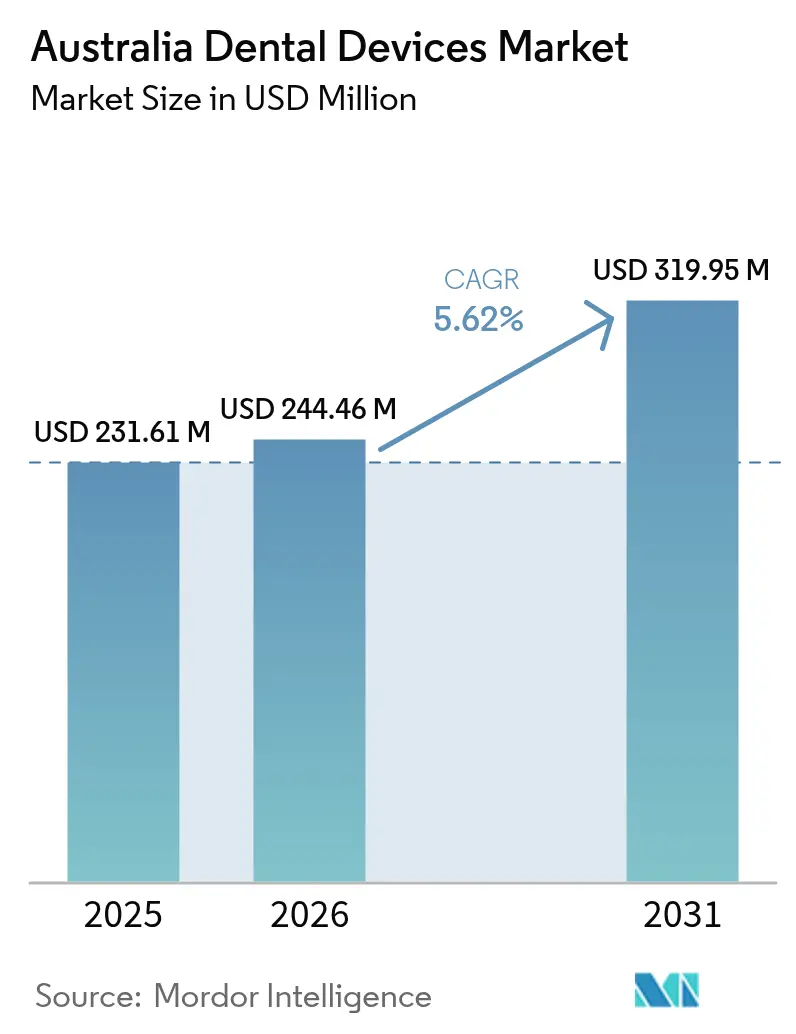

| Tamanho do mercado no ano base (2025) | 231.61 Milhões de dólares |

| Tamanho do Mercado (2026) | 244.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 319.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

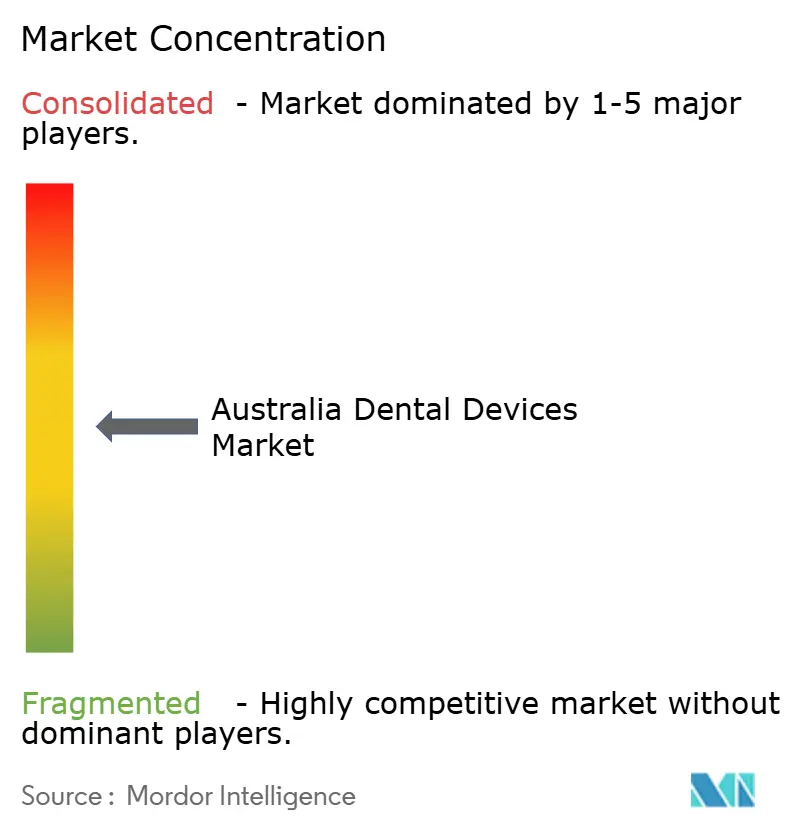

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos da Austrália por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos da Austrália foi avaliado em USD 231,61 milhões em 2025 e estima-se que cresça de USD 244,46 milhões em 2026 para atingir USD 319,95 milhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031).

A cobertura de planos de saúde privados de 43,6% em 2024 continua a sustentar altos volumes de procedimentos restauradores e ortodônticos de alto valor, enquanto o teto do Programa de Benefícios Odontológicos Infantis de AUD 1.132 (USD 733) fortalece a demanda por consumíveis de rotina. Os lançamentos de alinhadores transparentes pela Align Technology e pela Straumann estão intensificando a concorrência na ortodontia premium, e a consolidação corporativa entre redes de clínicas está acelerando a adoção de fluxos de trabalho de CAD/CAM e impressão 3D. Subsídios federais no valor de AUD 323,4 milhões (USD 210 milhões) entre 2023-2026 estão financiando a aquisição hospitalar de scanners de CBCT, unidades de radiografia digital e esterilizadores em grande escala. Ao mesmo tempo, as normas de economia circular adotadas em 2024 estão incentivando os fabricantes a adotar designs de produtos modulares e reparáveis que reduzem o desperdício e se alinham com as prioridades nacionais de manufatura avançada.

Principais Conclusões do Relatório

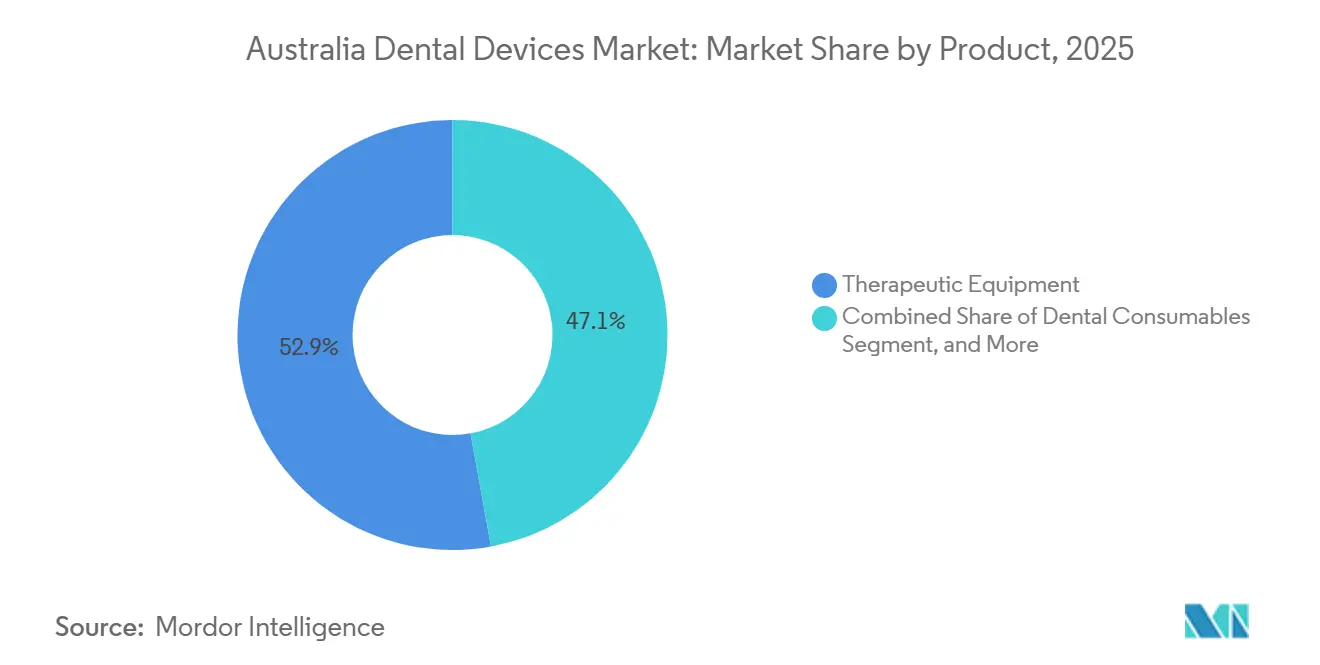

- Por categoria de produto, os equipamentos terapêuticos lideraram o mercado australiano de dispositivos odontológicos com 52,88% de participação de mercado em 2025, enquanto os consumíveis odontológicos avançam a um CAGR de 6,29% até 2031.

- Por tratamento, a prótese dentária respondeu por 38,09% do tamanho do mercado australiano de dispositivos odontológicos em 2025, e a ortodontia está se expandindo a um CAGR de 7,99% até 2031.

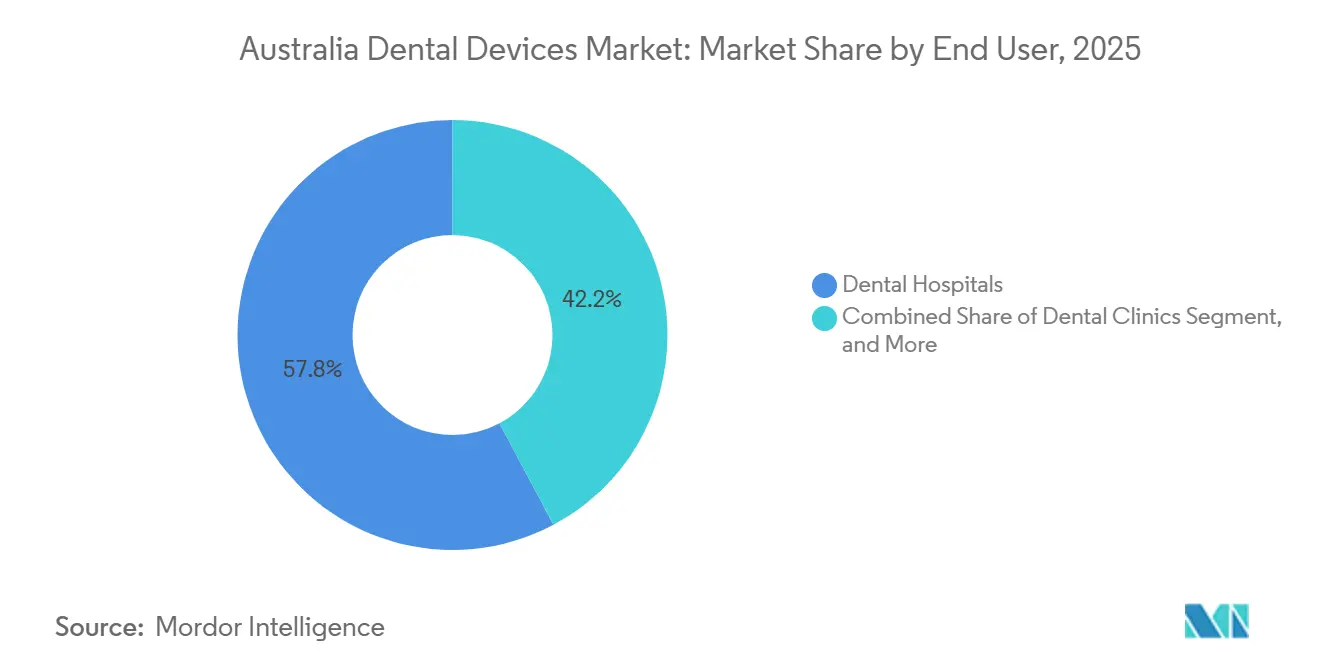

- Por usuário final, os hospitais odontológicos responderam por 57,78% da receita em 2025, e as clínicas odontológicas têm projeção de crescimento a um CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População em Rápido Envelhecimento Impulsionando a Demanda por Próteses e Implantes | +1.2% | Nacional, concentrado em Nova Gales do Sul, Victoria, Queensland | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura Odontológica do Governo Federal e de Planos de Saúde Privados | +0.9% | Nacional, com maior adoção em áreas metropolitanas | Médio prazo (2-4 anos) |

| Adoção Acelerada da Odontologia Digital (CAD/CAM, Impressão 3D) | +1.5% | Nacional, ganhos iniciais em redes de clínicas corporativas e hospitais universitários de ensino | Médio prazo (2-4 anos) |

| Alta Prevalência de Cáries Dentárias Não Tratadas Exigindo Dispositivos Restauradores | +0.8% | Nacional, elevada em comunidades remotas e socioeconomicamente desfavorecidas | Curto prazo (≤ 2 anos) |

| Surgimento de Materiais de Fresagem em Consultório à Base de Zircônia | +0.6% | Nacional, concentrado em consultórios com infraestrutura de CAD/CAM existente | Médio prazo (2-4 anos) |

| Regulamentações de Economia Circular Estimulando Designs de Dispositivos com Baixo Desperdício | +0.3% | Nacional, com programas piloto em Victoria e Nova Gales do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População em Rápido Envelhecimento Impulsionando a Demanda por Próteses e Implantes

Um em cada quatro australianos terá 65 anos ou mais até 2031, e essa coorte apresenta em média 13,7 dentes ausentes.[1]Instituto Australiano de Saúde e Bem-Estar, "Força de trabalho odontológica 2023," AIHW.GOV.AU Essa realidade está impulsionando a aquisição de unidades de fresagem em consultório, blocos de zircônia e implantes de titânio que encurtam os ciclos de tratamento para próteses fixas e removíveis. Uma pesquisa com profissionais realizada em 2020 constatou que 65,5% já praticam implantodontia e 59% utilizam rotineiramente CBCT para planejamento; tendências que agora se transferem de especialistas para clínicas gerais. Fornecedores como Straumann e Nobel Biocare dominam os kits de cirurgia guiada, enquanto os testes de conformidade com a ISO 13356 tranquilizam os clínicos quanto à longevidade para pacientes mais idosos. À medida que os fluxos de trabalho digitais comprimem as agendas de consultas, os consultórios podem cobrar preços premium que compensam a depreciação dos equipamentos.

Expansão da Cobertura Odontológica do Governo Federal e de Planos de Saúde Privados

As transferências federais de AUD 323,4 milhões (USD 210 milhões) até 2026 são referenciadas às Unidades de Atividade Ponderada Odontológica, recompensando o volume de atendimentos em hospitais e clínicas públicas. Os membros de planos de saúde privados gastaram USD 1,6 bilhão em cuidados odontológicos em 2023 e têm o dobro de probabilidade de solicitar serviços eletivos de prótese dentária e ortodontia.[2]Agência Australiana de Estatística, "Experiências dos Pacientes 2024-25," ABS.GOV.AU O Escritório Parlamentar de Orçamento avaliou a inclusão total da odontologia no Medicare em USD 29,5 bilhões nas estimativas prospectivas, ilustrando a demanda latente. Qualquer ampliação incremental da elegibilidade se traduzirá em maior rotatividade de consumíveis e bases instaladas maiores de equipamentos de diagnóstico por imagem e esterilização em ambos os setores.

Adoção Acelerada da Odontologia Digital

Os sistemas em consultório que combinam escaneamento intraoral, software de CAD e impressoras 3D estão migrando dos adotantes iniciais para o mercado convencional. O scanner Emerald S, o fresador Creo C5 e o CBCT Viso G7 da Planmeca foram lançados em 2024, enquanto a Carestream lançou o scanner sem fio CS 3800 no mesmo ano.[3]Planmeca, "Lançamentos de produtos 2024," PLANMECA.COM O investimento de capital permanece elevado — as unidades de CBCT têm preço de tabela entre USD 52.000 e USD 97.000 —, mas o arrendamento de equipamentos a juros de 5-10% distribui os custos ao longo de 7 anos. Atualizações regulatórias estaduais recentes incluíram o CBCT nas licenças de radiação padrão, reduzindo os atrasos de aprovação no Queensland e incentivando uma adoção mais ampla. A precisão digital reduz as taxas de retrabalho, melhorando ainda mais o retorno sobre o investimento.

Alta Prevalência de Cáries Dentárias Não Tratadas

Quarenta e dois por cento das crianças de 5 a 10 anos apresentam cárie nos dentes decíduos, e 25% dos adultos têm cáries não tratadas. As diretrizes clínicas nacionais publicadas em 2024 recomendam exames anuais para crianças indígenas e aplicação de verniz fluoretado a cada seis meses para grupos de alto risco. Esses protocolos se traduzem em demanda volumétrica constante por materiais restauradores, brocas e limas endodônticas. Fabricantes como a GC Corporation introduziram os compósitos G-aenial A'CHORD e o ionômero de vidro Fuji PLUS para equilibrar durabilidade e acessibilidade em clínicas comunitárias de alto volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Equipamentos Avançados para Clínicas Menores | -0.7% | Nacional, mais agudo em consultórios regionais e rurais | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Odontológicos Qualificados em Áreas Regionais | -0.5% | Áreas regionais e remotas, particularmente Território do Norte, Tasmânia e interior do Queensland | Médio prazo (2-4 anos) |

| Rigoroso Registro na TGA e Vigilância Pós-Comercialização | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Cadeias de Suprimentos Dependentes de Importações Vulneráveis a Choques na Ásia-Pacífico | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos Avançados para Clínicas Menores

A instalação completa de um consultório varia de AUD 250.000 a AUD 500.000 (USD 162.000-324.000), com scanners de CBCT individuais com preço entre USD 52.000 e USD 97.000. Para profissionais autônomos, isso equivale a 12-18 meses de lucro líquido, atrasando a transição para impressões digitais e fresagem interna. Embora o arrendamento facilite o fluxo de caixa, as listas de preços crescentes de equipamentos — a Dentsply Sirona anunciou aumentos com vigência a partir de janeiro de 2026 — ameaçam as margens operacionais de pequenos consultórios.

Escassez de Técnicos Odontológicos Qualificados em Áreas Regionais

Apenas cerca de 2.000 técnicos odontológicos atendem todo o país, e o fluxo de formandos é escasso. Os consultórios regionais enfrentam filas de laboratório de 2 a 3 semanas, levando alguns a enviar casos para o exterior ou a investir em fresadoras em consultório. Os planos de serviço governamentais reconhecem a lacuna, mas omitem metas firmes de recrutamento, deixando as clínicas rurais dependentes de soluções provisórias que prolongam os tempos de tratamento e a satisfação dos pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Equipamentos Terapêuticos Retêm a Maior Fatia Enquanto os Consumíveis Ganham Ritmo

Os equipamentos terapêuticos responderam por 52,88% da receita de 2025, ancorados por peças de mão, lasers e escaladores ultrassônicos, presentes em todos os consultórios gerais ou periodontais. O tamanho do mercado australiano de dispositivos odontológicos atribuído a este segmento se beneficiou do lançamento do Ti-Max Z95L da NSK em 2024 e dos ganhos do Waterlase iPlus da BIOLASE entre os dentistas minimamente invasivos. As melhorias contínuas na ergonomia das pontas e na entrega de torque justificam ciclos de substituição de sete anos.

Os consumíveis odontológicos estão no caminho de um CAGR de 6,29% até 2031, superando o crescimento do mercado total australiano de dispositivos odontológicos, à medida que normas de controle de infecção como a AS 5369:2023 tornam os itens de uso único mais atrativos em clínicas de alto movimento. Luvas, pontas de sucção e bandas de matriz agora representam um fluxo de receita recorrente previsível para distribuidores que os agrupam com contratos de manutenção de autoclaves.

Os equipamentos de diagnóstico ocupam o segundo lugar em valor, impulsionados por atualizações de CBCT e pela transição de filmes para sensores digitais. A unidade multi-FOV Viso G7 da Planmeca, lançada em 2024, permite que os consultórios combinem o planejamento ortodôntico com a avaliação de implantes em uma única sessão de escaneamento. Outros equipamentos, como compressores e autoclaves, apresentam rotatividade mais lenta, mas permanecem indispensáveis; a parceria da Henry Schein com a MELAG em 2024 trouxe uma nova linha de esterilizadores ao mercado, oferecendo aos compradores hospitalares cobertura de serviço local.

Por Tratamento: Prótese Dentária Domina a Receita, Ortodontia Lidera o Crescimento

A prótese dentária respondeu por 38,09% da participação do mercado australiano de dispositivos odontológicos em 2025, à medida que pacientes mais idosos buscam soluções implantossuportadas e de arco completo. As membranas de colágeno OSSIX Volumax, aprovadas em dezembro de 2025, apoiam o aumento de rebordo, possibilitando a colocação previsível de implantes em maxilares mais idosos com volume ósseo reduzido. Biomateriais de alto custo e peças de titânio de precisão mantêm os valores médios dos procedimentos elevados. A ortodontia tem previsão de crescimento a um CAGR de 7,99%, o mais rápido de todas as linhas de tratamento. O expansor palatino da Align Technology e os alinhadores Low Trimline da Straumann ampliam as indicações de alinhadores transparentes para o tratamento interceptivo precoce e casos de recidiva em adultos. Plataformas de análise de imagem com suporte de IA, como a EM2AI, adotadas por 1.100 clínicas, agilizam a seleção de casos e as revisões de progresso, reduzindo o tempo de cadeira e aumentando o volume de atendimentos.

Os casos endodônticos dependem de sistemas rotatórios de níquel-titânio e localizadores apicais que encurtam o tempo de modelagem, enquanto os procedimentos periodontais e preventivos utilizam escaladores ultrassônicos e lasers de diodo. Ambos os segmentos apresentam expansão constante, porém mais lenta, refletindo prevalência estável de doenças e atualizações periódicas de equipamentos.

Por Usuário Final: Hospitais Ainda Dominam as Compras, Clínicas Impulsionam o Crescimento

Os hospitais odontológicos públicos responderam por 57,78% dos gastos de 2025, impulsionados por subsídios federais vinculados a unidades de atividade que exigem atendimento de alto volume. Os comitês de compras favorecem dispositivos robustos e prontos para conformidade, agrupados com garantias de serviço plurianuais, tornando a capacidade local de pós-venda dos fornecedores um critério-chave em licitações.

As clínicas odontológicas se expandirão a um CAGR de 9,35% até 2031, superando o mercado australiano de dispositivos odontológicos como um todo. A aquisição da National Dental Care pela Pacific Smiles e a oferta da Genesis Capital em 2025 criaram economias de escala, resultando em uma rede de 136 unidades com compras centralizadas e poder de negociação. As redes padronizam listas de equipamentos — frequentemente pacotes de scanner e fresadora para simplificar o treinamento de pessoal e a manutenção —, impulsionando pedidos em volume que elevam os volumes dos distribuidores.

Os institutos acadêmicos adquirem quantidades menores, mas influenciam as preferências dos dentistas recém-formados, moldando indiretamente a demanda futura. Serviços móveis e prestadores de cuidados a idosos completam o mercado, demandando unidades portáteis de raios X e soluções simples de esterilização para atendimento no local.

Análise Geográfica

Nova Gales do Sul, Victoria e Queensland concentram a maioria dos profissionais e, portanto, dominam a receita do mercado australiano de dispositivos odontológicos. Somente Nova Gales do Sul recebeu AUD 34,37 milhões (USD 22,3 milhões) em financiamento federal odontológico para adultos em 2023-2025, financiando grandes atualizações de diagnóstico por imagem em hospitais metropolitanos. Victoria e Queensland seguiram com AUD 26,88 milhões e AUD 21,66 milhões, respectivamente, refletindo a participação populacional. A reforma da licença de radiação do Queensland em 2025 incluiu especificamente o CBCT no cronograma padrão, facilitando a burocracia de adoção e sinalizando um provável crescimento de dois dígitos em scanners nos próximos três anos.

Austrália Ocidental, Austrália do Sul e Tasmânia permanecem menores, mas são estrategicamente importantes devido às populações remotas de mineração e insulares que requerem serviços de atendimento volante. As alocações federais de USD 9-6 milhões por estado apoiam dispositivos básicos de diagnóstico e restauração em clínicas públicas. Os fornecedores que oferecem cadeiras portáteis reforçadas e geradores de raios X a bateria capturam essas licitações.

O Território do Norte e o Território da Capital Australiana representam as menores fatias do tamanho do mercado australiano de dispositivos odontológicos, mas incorporam a prioridade política para a saúde bucal dos povos Aborígenes e das Ilhas do Estreito de Torres. As diretrizes anuais de verniz fluoretado e os pilotos planejados de teleodontologia impulsionarão a aquisição de kits de verniz, câmeras intraorais e estações de teleconsulta. O Plano Nacional de Saúde Bucal 2025-2034, finalizado após 235 contribuições de partes interessadas, enfatiza equidade e prevenção, e sugere fluxos de financiamento para categorias de dispositivos preventivos a partir de 2027.

Panorama regulatório

Os dispositivos odontológicos na Austrália são regulamentados pela Therapeutic Goods Administration (TGA) sob a Therapeutic Goods Act 1989 e a Therapeutic Goods (Medical Devices) Regulations 2002. A maioria dos dispositivos odontológicos deve constar do Australian Register of Therapeutic Goods (ARTG), salvo isenção ou exclusão, e fabricantes e patrocinadores devem demonstrar conformidade com os Princípios Essenciais da TGA para segurança e desempenho (incluindo a manutenção de evidências científicas, clínicas e de engenharia), além de obrigações de vigilância pós-comercialização.

As atualizações regulatórias que afetam o pipeline odontológico incluem mudanças relacionadas a dispositivos médicos personalizados, em que os dispositivos ajustados ao paciente continuam a utilizar arranjos de transição com prazo final de inclusão no ARTG em 1º de julho de 2029. Isso molda o planejamento de conformidade para laboratórios odontológicos e fabricação nas clínicas. Os requisitos obrigatórios de Identificação Única de Dispositivo (UDI) entram em vigor em 1º de julho de 2026, adicionando trabalho de rotulagem e gestão de dados para fornecedores em diagnósticos, equipamentos terapêuticos e consumíveis. O Therapeutic Goods (Medical Devices, Specified Articles) Amendment Instrument 2025 entrou em vigor em 1º de janeiro de 2026, esclarecendo quais produtos limítrofes são regulamentados como dispositivos médicos e reforçando as exigências do ARTG para artigos especificados usados na prática odontológica.

Cenário Competitivo

Os grandes players globais Dentsply Sirona, Align Technology, Straumann, 3M, Henry Schein, Planmeca, Ivoclar Vivadent, GC Corporation, NSK e Carestream disputam posição em um mercado australiano de dispositivos odontológicos moderadamente fragmentado. As importações suprem 98% do valor, com Estados Unidos, Alemanha, Tailândia, Suíça e Irlanda respondendo por 62% das remessas de entrada. Os fornecedores buscam o bloqueio de ecossistema ao combinar scanners, fresadoras e materiais proprietários — exemplificado pela cadeia Primescan-CEREC da Dentsply Sirona e pelo conjunto SIRIOS X3-ClearCorrect da Straumann.

Os lançamentos de tecnologia permanecem o principal campo de batalha. O CS 3800 da Carestream oferece feedback em tempo real, enquanto o ZirCAD Prime da Ivoclar equilibra translucidez e resistência, cada um comandando prêmios de preço. Ferramentas de IA como a EM2AI reduzem a variabilidade diagnóstica, criando outra vantagem para os adotantes iniciais. A conformidade regulatória com os protocolos de envelhecimento da ISO 13356, o reprocessamento da AS 5369:2023 e a vigilância pós-comercialização da TGA é um requisito mínimo, e não um diferenciador; no entanto, o alinhamento com as políticas de economia circular de 2024 confere aos pioneiros uma vantagem em licitações públicas.

Inovadores de nicho também moldam o setor. A aquisição da Osteon Medical pela Keystone Dental em 2025 importou expertise em implantes digitais de Melbourne para um portfólio global, e o acordo de licenciamento do Striate Plus da Orthocell validou dispositivos regenerativos de origem nacional. A desinvestimento do segmento odontológico da STERIS por USD 787,5 milhões em 2024 liberou concorrentes para capturar participação no mercado de autoclaves. A consolidação das redes de clínicas amplifica o poder de compra, pressionando os preços unitários, mas garantindo volume para os fornecedores que cumprem os acordos de nível de serviço.

Líderes do Setor de Dispositivos Odontológicos da Austrália

Carestream Health Inc.

Dentsply Sirona

Envista Holdings Corporation

GC Corporation

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A odontologia digital e a viabilização de cuidados conectados permanecem uma área em que os fornecedores podem se diferenciar, apoiados por programas nacionais de saúde digital e orientações profissionais sobre informática clínica e uso de IA. A National Digital Health Strategy 2023-2028 da Australian Digital Health Agency e o Digital Health Blueprint and Action Plan 2023-2033 do governo australiano enfatizam interoperabilidade, cuidados virtuais e uso de dados, criando espaço para fornecedores capazes de integrar escaneamento intraoral, imagem, CAD/CAM e software de consultório em fluxos de trabalho auditáveis que se adequem às exigências mais amplas de dados do sistema de saúde. As posições de política da Australian Dental Association sobre Informática Odontológica e Saúde Digital, e Inteligência Artificial na Odontologia, reforçam ainda mais essa mudança para dispositivos interoperáveis e uso responsável de IA no atendimento ao paciente.

As exigências de conformidade também criam oportunidades na fabricação e distribuição de dispositivos personalizados e ajustados ao paciente. As exigências da TGA para profissionais que fabricam ou adaptam dispositivos médicos personalizados, juntamente com o período de transição que termina em 1º de julho de 2029, sustentam a demanda por fluxos de trabalho de produção conformes, documentação e sistemas de qualidade que possam ser adotados por laboratórios odontológicos, redes corporativas de clínicas e hospitais de ensino. Distribuidores e prestadores de serviços com presença local, incluindo Henry Schein Australia e Dentsply Sirona Australia, além de especialistas em infraestrutura de equipamentos como Cattani Australasia, podem expandir ofertas de valor agregado em instalação, manutenção, integração digital e suporte de conformidade, em vez de competir apenas por preço unitário.

Desenvolvimentos recentes do setor

- Julho de 2026: A Dentsply Sirona anunciou a integração da marca VDW ao seu portfólio de Endodontia. A consolidação esclarece o posicionamento endodôntico e simplifica a navegação do portfólio para clínicas odontológicas e distribuidores. Isso fortalece a oferta de fluxo de trabalho na cadeira do consultório da empresa em uma categoria com consumo recorrente de consumíveis.

- Julho de 2025: A Griffith University apresentou o Nuralyte, um dispositivo de terapia de luz projetado para acelerar a cicatrização após procedimentos orais ao aumentar a respiração mitocondrial e a expressão genética em células-tronco formadoras de osso. O desenvolvimento aponta para pesquisa e desenvolvimento ativos e caminhos de comercialização na odontologia regenerativa. Isso apoia a demanda por dispositivos terapêuticos complementares em clínicas e ambientes acadêmicos.

- Setembro de 2024: A TGA passou a permitir que patrocinadores se baseiem em avaliações de conformidade de reguladores estrangeiros comparáveis para apoiar aprovações australianas de dispositivos médicos elegíveis. Essa mudança reduz a carga de avaliação duplicada para fornecedores multinacionais de dispositivos odontológicos. Isso pode reduzir o tempo de lançamento no mercado para sistemas diagnósticos e restauradores inovadores elegíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor anual dos dispositivos odontológicos vendidos e utilizados na Austrália para diagnóstico, tratamento, restauração e cuidados orais de rotina em ambientes profissionais, incluindo equipamentos de capital e consumíveis odontológicos adquiridos regularmente.

Exclusões de escopo: produtos de cuidados orais de venda livre comprados diretamente pelos consumidores estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Produto

- Equipamentos de Diagnóstico

- Laser Odontológico

- Equipamentos de Radiologia

- Cadeira e Equipamentos Odontológicos

- Equipamentos Terapêuticos

- Consumíveis Odontológicos

- Outros Equipamentos Odontológicos

- Equipamentos de Diagnóstico

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protético

- Por Usuário Final

- Hospitais Odontológicos

- Clínicas Odontológicas

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e, em seguida, para verificar se os resultados finais fazem sentido para a Austrália. Nos apoiamos em fontes públicas como o Australian Institute of Health and Welfare para o contexto do sistema de saúde, o Australian Bureau of Statistics para indicadores de população e renda, e o Department of Health and Aged Care para sinais de política que podem afetar a utilização odontológica.

Para ancorar o movimento comercial e do lado da oferta, também revisamos estatísticas de comércio e alfândega e notas de classificação de produtos de fontes como a Australian Border Force, junto com material de referência de associações odontológicas e de dispositivos médicos e periódicos revisados por pares de odontologia para tendências de adoção de tecnologia e de procedimentos. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para confirmar o foco de produtos e o momento dos lançamentos, e uma assinatura paga que cobre finanças corporativas e um banco de dados de patentes foram usados seletivamente para preencher lacunas sobre entidades menores e para entender a intensidade de inovação. As fontes listadas são ilustrativas, e muitas outras referências públicas também foram revisadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de fabricantes, distribuidores, operadores de clínicas odontológicas, tomadores de decisão de laboratórios e stakeholders de compras para testar os fatores de demanda e a lógica de preços na Austrália. As informações foram usadas para confirmar o que é contabilizado como dispositivos odontológicos versus cuidados orais de consumo, e para validar a adoção de imagem, fluxos de trabalho CAD/CAM, implantes e compras recorrentes de consumíveis em grandes estados e áreas metropolitanas e não metropolitanas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 25% | |

| Participantes menores: 21% | Gerentes: 58% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma reconstrução top-down da atividade de cuidados odontológicos endereçável na Austrália, que é então traduzida em demanda por dispositivos e consumíveis por meio de taxas de penetração e uso. Para isso, conectamos indicadores como densidade de dentistas e clínicas, mix de procedimentos (por exemplo, intensidade restauradora e protética), volumes de casos de implantes e ortodontia, e ciclos de substituição de equipamentos de consultório e sistemas de imagem.

Após a formação do pool de demanda, os preços médios de venda são aplicados usando uma abordagem combinada que reflete o mix do canal de aquisição e as faixas de preço típicas discutidas nas entrevistas. Os totais são então corroborados com aproximações bottom-up seletivas, incluindo uma consolidação das receitas de fornecedores amostrados na Austrália e verificações do canal de distribuidores para categorias de alto valor, o que ajuda a ajustar para subnotificação em segmentos fragmentados. Onde os insumos diretos estavam ausentes, as lacunas foram tratadas usando proporções de categorias adjacentes (como padrões de gastos entre consumíveis e equipamentos) e depois reverificadas com profissionais e participantes do setor.

A previsão foi construída usando análise de cenários apoiada por uma linha de tendência ARIMA sobre a série histórica, e as principais premissas foram ajustadas com base em opiniões de especialistas sobre o momento de substituição de equipamentos, atualizações tecnológicas (imagem digital e CAD/CAM), e mudanças na acessibilidade financeira dos pacientes e no fluxo de atendimento das clínicas.

Validação de dados e ciclo de atualização

A validação é feita em várias passagens para que o número final não dependa de um único fluxo de dados. Comparamos os resultados do modelo com sinais independentes, como tendências de utilização de serviços odontológicos, padrões de importação para classes de dispositivos relevantes, e o gasto implícito por cadeira odontológica ativa, e então qualquer variação é investigada antes da aprovação final.

Os valores discrepantes são sinalizados quando as taxas de crescimento, os preços implícitos ou as participações de categoria se movem além do que as entrevistas e sinais públicos sustentam, e os analistas recontatam as fontes quando uma correção mudaria significativamente o mercado total. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, grandes mudanças de reembolso ou mudanças abruptas na adoção de equipamentos. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de dispositivos odontológicos da Austrália segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos odontológicos na Austrália podem parecer muito diferentes porque cada publicador delimita o escopo de forma diferente em termos de cestas de produtos e canais de compra, e depois aplica premissas de preços e prazos diferentes. As diferenças também surgem do ano-base escolhido, do momento da taxa de câmbio para equipamentos importados, e da velocidade assumida na adoção de fluxos de trabalho digitais.

Algumas estimativas externas incorporam um universo mais amplo de suprimentos odontológicos e, por vezes, incluem cuidados orais de consumo ou consumíveis médicos mais amplos na mesma categoria. Na Mordor Intelligence, o total é limitado a equipamentos odontológicos profissionais mais consumíveis odontológicos adquiridos por clínicas, hospitais e instituições acadêmicas, e exclui cuidados orais de venda livre comercializados aos consumidores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 231,61 milhões de USD (2025) | |

| Livro de Dados Globais A | 135,30 milhões de USD (2023) | Este valor se limita às categorias de equipamentos odontológicos e exclui consumíveis odontológicos, o que reduz o total mesmo antes de considerar diferenças no ano-base. |

| Editora de Pesquisa Regional B | 1,50 bilhão de USD (2023) | O escopo parece mais amplo e inclui materiais odontológicos de uma forma que pode se sobrepor a suprimentos odontológicos mais amplos, e o total mais alto também é influenciado por um ano-base anterior e premissas de crescimento mais agressivas. |

A diferença na tabela é explicada principalmente por escopo e regras de contagem, não por uma simples divergência sobre crescimento. Ao manter as inclusões vinculadas às compras profissionais e depois verificar o resultado em relação à atividade de procedimentos, aos ciclos de substituição e às faixas de preço discutidas nas entrevistas, a estimativa permanece rastreável a insumos claros que podem ser retestados a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto em dólares da demanda por dispositivos odontológicos da Austrália até 2031?

O mercado australiano de dispositivos odontológicos tem projeção de atingir USD 0,32 bilhões até 2031.

Qual categoria de tratamento está se expandindo mais rapidamente?

A ortodontia está crescendo a um CAGR de 7,99% impulsionada pela adoção de alinhadores transparentes.

Por que as redes de clínicas estão investindo fortemente em CAD/CAM?

Os grupos consolidados distribuem o custo dos equipamentos por muitas cadeiras, reduzem as taxas de laboratório e agilizam as restaurações no mesmo dia.

Como as normas de economia circular afetam a aquisição de dispositivos?

Os compradores públicos agora consideram designs modulares e reparáveis nas licitações, favorecendo fornecedores com programas de devolução ou reciclagem.

Quais três estados dominam as compras do setor público?

Nova Gales do Sul, Victoria e Queensland recebem as maiores alocações federais de financiamento odontológico.

Página atualizada pela última vez em: