Tamanho e Participação do Mercado de Data Centers da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Austrália por Mordor Intelligence

Espera-se que o Mercado de Data Centers da Austrália cresça de USD 6,95 bilhões em 2025 para USD 7,25 bilhões em 2026 e está previsto para atingir USD 8,92 bilhões até 2031 a uma CAGR de 4,25% no período 2026-2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 3,53 mil megawatts em 2025 para 7,18 mil megawatts até 2030, a uma CAGR de 15,25% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e relatadas em termos de MW. Investimentos como o compromisso de AUD 20 bilhões (USD 13,6 bilhões) da Amazon e o plano de expansão de AUD 5 bilhões (USD 3,4 bilhões) da Microsoft reforçam a confiança que os operadores de hiperescala têm na posição da Austrália como portal digital para a região da Ásia-Pacífico. A crescente demanda por cargas de trabalho de IA e computação de alto desempenho (HPC), os mandatos governamentais sustentados de cibersegurança e o aumento dos pousos de cabos submarinos impulsionam adições de capacidade, enquanto os incentivos de energia renovável atenuam o risco de tarifas de energia nos mercados regionais. A pressão competitiva se intensifica à medida que os hiperescaladores migram da colocalização atacadista para campi autogeridos, levando os titulares a redobrar seus esforços nos ecossistemas de interconexão e nas certificações de sustentabilidade. No entanto, restrições de rede fora das cidades de primeiro nível e a escassez de mão de obra qualificada sustentam atrasos nos projetos, adicionando pressão de custo e prazo que os operadores agora incorporam nos contratos de longo prazo.

Principais Conclusões do Relatório

- Por tamanho de data center, as implantações em grande escala lideraram com 24,37% da participação do mercado de data centers da Austrália em 2025, enquanto as instalações massivas estão projetadas para avançar a uma CAGR de 16,97% até 2031.

- Por tipo de nível, a infraestrutura de nível 3 representou uma participação de 83,54% do tamanho do mercado de data centers da Austrália em 2025, mas as implantações de nível 4 estão previstas para se expandir a uma CAGR de 17,98% até 2031.

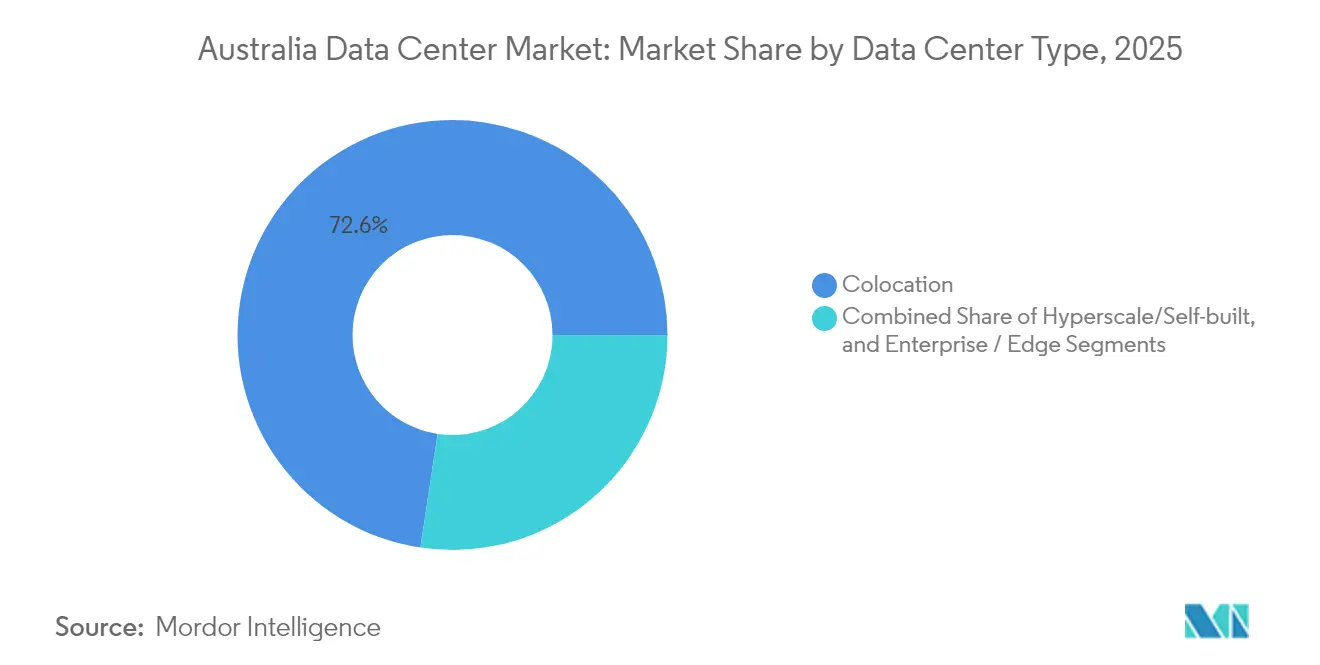

- Por tipo de data center, a colocalização manteve uma participação de 72,62% do tamanho do mercado de data centers da Austrália em 2025, enquanto as autoconstruções de hiperescala registram a CAGR mais rápida de 18,95% até 2031.

- Por usuário final, TI e telecomunicações detiveram 49,12% da participação do mercado de data centers da Austrália em 2025, enquanto o setor bancário, de serviços financeiros e seguros (BFSI) está definido para crescer a uma CAGR de 15,88% até 2031.

- Por ponto de concentração, Melbourne capturou 22,07% da participação de receita em 2025, mas Sydney está seguindo uma CAGR de 12,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para a nuvem por empresas australianas | +3.2% | Nacional, concentrada em Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Incentivos de energia verde para operadores de data centers | +2.1% | Nacional, mais forte no Queensland e na Austrália do Sul | Médio prazo (2-4 anos) |

| Demanda de latência abaixo de 1 ms em aplicações de borda | +2.8% | Áreas metropolitanas: Sydney, Melbourne, Brisbane | Médio prazo (2-4 anos) |

| Crescentes cargas de trabalho de IA e HPC em centros de pesquisa | +3.5% | Sydney, Melbourne, Brisbane, Canberra | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de cibersegurança para infraestrutura crítica | +1.9% | Nacional, prioridade nas zonas de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Aumento dos pousos de cabos submarinos ampliando a conectividade | +1.8% | Regiões costeiras: Sydney, Perth, Darwin | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para a Nuvem por Empresas Australianas

As empresas avançam além dos projetos de migração básica (lift-and-shift) em direção a arquiteturas nativas em nuvem, com a Microsoft estimando que 85% das aplicações de negócios australianas estarão na nuvem até 2025. [1]Telstra, "Telstra Scales Up AI Adoption", TELSTRA.COM.AU A migração da Telstra para um ambiente 100% orientado por API e a integração com o Azure OpenAI já reduziram os contatos repetidos de clientes em 20%. Líderes do setor BFSI, incluindo o Commonwealth Bank e o Westpac, adotam uma abordagem multinuvem para evitar dependência de fornecedor, intensificando assim a demanda por serviços de colocalização interconectada e conexões cruzadas. Organizações regionais ficam atrás de seus pares metropolitanos em cerca de dois anos em maturidade de nuvem, estendendo as ondas de migração até 2028. Projetos híbridos que mantêm cargas de trabalho sensíveis à latência localmente estimulam diretamente capacidade adicional no mercado de data centers da Austrália.

Incentivos de Energia Verde para Operadores de Data Centers

O mandato de 80% de energia renovável do Queensland até 2035 e o compromisso de neutralidade de carbono da Austrália do Sul impulsionam os modelos de seleção de localização em direção a regiões ricas em geração eólica e solar.[2]NEXTDC, "Centros de dados certificados 100% neutros em carbono", NEXTDC.COM Os acordos de compra de energia estabilizados abaixo de AUD 80/MWh permitem que os operadores se protejam contra as tarifas de varejo que variam de 24,2 a 43,6 centavos por kWh. A certificação Climate Active da NEXTDC compensa 0,492 toneladas de emissões por quilowatt, criando diferenciação de marca e satisfazendo os critérios ESG dos investidores. Os hiperescaladores que se comprometeram a obter 100% de sua energia de fontes renováveis até 2030 estão canalizando a demanda para essas instalações mais ecológicas, intensificando a concorrência pela capacidade de transmissão em corredores de energia renovável.

Demanda de Latência Abaixo de 1 ms em Aplicações de Borda

Programas de veículos autônomos, implantações industriais de IoT e plataformas de jogos em tempo real exigem atrasos de ida e volta abaixo de 20 milissegundos para permanecer dentro dos limites de segurança ou de experiência do usuário. [3]iMOVE Australia, "A Comparative Assessment of C-ITS Technologies", IMOVEAUSTRALIA.COMOs nós de computação de borda móvel que utilizam unidades virtuais à beira da estrada permitem que as operadoras de telecomunicações atinjam a meta enquanto contêm os gastos de capital. Os participantes do mercado financeiro que colocam seus sistemas próximos aos motores de bolsa da ASX impulsionam ainda mais a instalação de micro data centers nos principais distritos comerciais de Sydney. A interação entre o lançamento do 5G e os nós de borda cria fluxos de receita incrementais para os proprietários de instalações por meio de hospedagem de fatias de rede e serviços dedicados de metal puro.

Crescentes Cargas de Trabalho de IA e HPC em Centros de Pesquisa

Clusters de unidades de processamento gráfico de uso específico, como a Fábrica de IA M4 da NEXTDC em Melbourne, suportam racks com resfriamento líquido que excedem 50 kW por rack. As bolsas nacionais de IA que totalizam AUD 101,2 milhões (USD 68,8 milhões) catalisam cargas de trabalho de modelagem climática, genômica e ciência dos materiais que exigem computação doméstica para conformidade com a soberania de dados. Os requisitos de IA soberana restringem o treinamento offshore de conjuntos de dados sensíveis, reforçando assim a necessidade de uma construção de hardware local. À medida que o treinamento de grandes modelos de linguagem se consolida nos data centers de hiperescala e a inferência migra para a borda, os operadores monetizam suítes prontas para IA premium com tarifas de maior densidade de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das tarifas de energia nas principais regiões metropolitanas | -2.3% | Áreas metropolitanas de Sydney, Melbourne, Adelaide | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em operações de missão crítica | -1.7% | Nacional, aguda nos mercados regionais | Médio prazo (2-4 anos) |

| Gargalos de capacidade da rede fora das cidades de Nível 1 | -1.9% | Queensland regional, Austrália Ocidental, Território do Norte | Longo prazo (≥ 4 anos) |

| Maior escrutínio ESG sobre o consumo de água | -1.4% | Regiões com estresse hídrico: Austrália do Sul, Austrália Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tarifas de Energia nas Principais Regiões Metropolitanas

Os preços no atacado no mercado à vista oscilaram entre AUD 50-150/MWh, enquanto as tarifas de varejo atingiram pico de 43,6 centavos por kWh na Austrália do Sul em comparação com 24,2-27,0 centavos em Victoria. As novas conexões de rede de alta tensão em Sydney, com restrições de espaço, custam mais de AUD 5 milhões (USD 3,4 milhões) e demoram até 36 meses para serem energizadas. Os menores provedores de colocalização sem acordos de hedge sentem mais o aperto das margens, levando-os a buscar acordos de compra de energia renovável ou a se instalar em cidades secundárias onde as tarifas são menores. A disparidade tarifária pode desencadear uma mudança de capacidade para longe do tradicional eixo Sydney-Melbourne.

Escassez de Mão de Obra Qualificada em Operações de Missão Crítica

Os ciclos de construção se prolongam de 6 a 12 meses porque os profissionais elétricos e mecânicos experientes são escassos em relação à demanda da mineração e de obras públicas. Os gerentes de instalações certificados em missão crítica recebem salários premium, uma despesa amplificada nas regiões onde menos candidatos possuem autorizações de Segurança de Infraestrutura Crítica. A adoção de resfriamento líquido nos espaços de IA introduz novos requisitos de habilidades, obrigando os operadores a lançar academias internas ou a fazer parcerias com institutos técnicos. Os atrasos nos vistos para especialistas estrangeiros restringem o alívio de curto prazo, favorecendo os titulares com pipelines de treinamento estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center - Campi de Hiperescala Moldam as Perspectivas de Capacidade

As implantações massivas, que ultrapassam configurações de 100 MW, registraram a CAGR mais rápida de 16,97%, enquanto os espaços em grande escala retiveram 24,37% da demanda de 2025. Os planos mestres de AUD 20 bilhões (USD 13,6 bilhões) da Amazon e de AUD 5 bilhões (USD 3,4 bilhões) da Microsoft ressaltam uma clara mudança em direção a campi integrados que garantem contratos preferenciais de serviços públicos. O tamanho do mercado de data centers da Austrália para instalações massivas consequentemente se amplia à medida que as empresas favorecem os nós de hiperescala para clusters de treinamento de IA, enquanto as instalações de médio e pequeno porte gravitam em direção a localizações de borda para conformidade de latência. Os operadores de campus monetizam subestações no local e loops de fibra privada, um modelo que escala de forma mais eficiente do que a colocalização multitenant. Ao mesmo tempo, os prazos de aprovação ambiental desafiam os projetos de preenchimento metropolitano, empurrando as novas construções em campo aberto para os subúrbios externos com capacidade de rede disponível.

Por Tipo de Nível - Nível 4 Amplia as Fronteiras de Confiabilidade

A participação do mercado de data centers da Austrália da arquitetura de nível 3 foi de 83,54% em 2025, mas as instalações de nível 4 mostram uma CAGR desproporcional de 17,98%, cortesia dos mandatos de tempo de atividade do setor BFSI e do setor público. A NEXTDC opera o único portfólio multicitade do país de espaços certificados de Nível IV, cobrando receita recorrente mensal premium para disponibilidade de 99,995%. As reformas do mercado financeiro que introduzem pagamentos em tempo real impulsionam expectativas de tempo de inatividade próximas de zero nas cargas de trabalho bancárias centrais. Embora os prêmios de construção possam chegar a 60% acima do nível 3, os operadores justificam o investimento por meio de serviços gerenciados agrupados e documentação de conformidade que concorrentes menores não conseguem replicar. Entre 2026 e 2030, a maior adoção de UPS redundante distribuído e alimentações de rede dupla amplia a base endereçável do Nível 4.

Por Tipo de Data Center - Autoconstruções de Hiperescala Redefinem a Dinâmica de Oferta

A colocalização manteve a liderança de 72,62% em 2025, sustentada pela demanda multitenant de empresas agnósticas em relação à nuvem. No entanto, a capacidade de autoconstrução cresce a uma taxa de 18,95% ao ano à medida que os hiperescaladores enfatizam a personalização de desempenho e o engajamento direto com as concessionárias. A mudança leva os especialistas em colocalização de varejo a reposicionar seus ativos como hubs de interconexão, agrupando portas de acesso à nuvem e bolsas de fibra metropolitana. Os arrendamentos atacadistas permanecem relevantes para corporações que precisam de gaiolas dedicadas, mas carecem do capital para construí-las diretamente. Fundos institucionais como o Blackstone validaram o potencial de ganhos ao adquirir a AirTrunk por AUD 24 bilhões (USD 16,32 bilhões) em 2024. Com o tempo, a diferenciação do ecossistema - densidade de operadoras, bolsas de nuvem e densidades de energia prontas para IA - distinguirá os nós de colocalização lucrativos dos ativos estagnados.

Por Usuário Final - BFSI Acelera a Dependência Digital

TI e telecomunicações dominaram 49,12% da demanda de 2025, mas a CAGR de 15,88% do setor BFSI o torna o de crescimento mais rápido, impulsionado por sistemas de liquidação em tempo real e análises de fraude baseadas em IA. A migração do Commonwealth Bank para um núcleo nativo em nuvem e a pilha de gestão de riscos multinuvem do Westpac destacam a tendência em direção a menor latência e zonas de backup geograficamente diversificadas. Para os operadores de telecomunicações, o fatiamento de rede 5G se traduz em implantações de micro-borda que se conectam às instalações centrais por meio de atualizações de onda de 400 Gbps. As empresas de manufatura dependem de algoritmos de manutenção preditiva, mantendo suítes de borda regionais ativas próximas às linhas de produção. As agências do setor público se alinham com a Estratégia de Governo Digital, distribuindo cargas de trabalho em nós de nível 4 e de nuvem soberana para satisfazer os mandatos da Estrutura de Política de Segurança Protetora.

Análise Geográfica

Sydney e Melbourne juntas formam os dois pilares do mercado de data centers da Austrália, mas padrões de crescimento divergentes guiam a alocação de capacidade até 2030. Melbourne controlou 22,07% da demanda de 2025, impulsionada por seu histórico cluster financeiro e clima mais frio. No entanto, códigos de planejamento rigorosos e aumento dos preços dos terrenos nos subúrbios internos dificultaram novas construções, direcionando os operadores para zonas metropolitanas externas, como Dandenong. Sydney desfruta de densidade superior de cabos submarinos por meio do Australia Connect do Google e de outros sistemas transpacíficos, impulsionando uma CAGR líder de 12,18% até 2031. Essa vantagem de conectividade atrai redes de distribuição de conteúdo, fintechs e provedores multinacionais de SaaS que precisam de rotas asiáticas de baixa latência.

Brisbane se beneficia do roteiro de energia renovável do Queensland, atraindo estudos de viabilidade de hiperescala que aproveitam a meta de 80% de energia limpa do estado. Os bolsões de carga ao norte de Gladstone oferecem terrenos baratos e capacidade futura de estabilização baseada em hidrogênio, fatores que poderiam inclinar as expansões para longe das grades sobrecarregadas do sudeste. Perth e Darwin estão em junções estratégicas para as trajetórias África-Ásia e Norte da Ásia, tornando-as postos de recuperação de desastres ou de borda resilientes logicamente, mesmo que a demanda absoluta permaneça moderada. O Operador do Mercado de Energia da Austrália sinaliza 5,8 GW de atualizações de transmissão nessas regiões, sugerindo que os atuais gargalos de rede podem se relaxar após 2028.

Cenário Competitivo

NEXTDC, CDC Data Centres e AirTrunk formam o núcleo do trio que molda os termos comerciais de colocalização e define os padrões de design em todo o mercado de data centers da Austrália. A NEXTDC se diferencia por meio de certificações Climate Active, oferecendo espaço de rack com neutralidade de carbono em escala, enquanto a CDC Data Centres depende da acreditação governamental para garantir contratos de defesa e inteligência. O novo suporte de capital da AirTrunk proveniente do Blackstone financia campi de hiperescala em múltiplas regiões que se estendem além do corredor Sydney-Melbourne. Os hiperescaladores, incluindo Amazon, Microsoft e Google, continuam a absorver a maior parte da eletricidade e das parcelas de terra para autoconstruções, atuando efetivamente tanto como clientes quanto como concorrentes dos titulares de colocalização.

A convergência tecnológica aprofunda as rivalidades. A adoção de resfriamento líquido, os projetos de invólucro de energia orientados para IA e as operações robóticas sem intervenção humana definem as especificações premium de construção de nível 4 dos projetos de 2025. Os menores operadores regionais buscam nichos agrupando computação de borda gerenciada, implantando módulos de 5-10 MW próximos a centros de tecnologia agrícola e de mineração. A supervisão regulatória sob a Lei de Segurança de Infraestrutura Crítica de 2018 impõe custos de conformidade que favorecem entidades bem capitalizadas, reforçando uma trajetória constante de consolidação. As alianças estratégicas, como o memorando da Singtel e da Hitachi para instalações prontas para IA, ressaltam como os provedores de tecnologia e as operadoras de telecomunicações diversificam os fluxos de receita por meio da copropriedade de infraestrutura.

Líderes do Setor de Data Centers da Austrália

Telstra International Limited

Digital Realty Trust, Inc.

Equinix, Inc.

Fujitsu Limited

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: STACK Infrastructure mandatou assessores para levantar AUD 1,3 bilhão (USD 0,884 bilhão) para novas construções, enquanto o Partners Group adquiriu a GreenSquareDC por AUD 1,2 bilhão (USD 0,816 bilhão).

- Dezembro de 2024: Fujitsu expandiu seu acordo de colaboração global com a AWS para dobrar o número de engenheiros certificados e ter como alvo 800 negócios empresariais, acelerando as migrações para a nuvem.

- Dezembro de 2024: Hitachi e NTT Communications alcançaram sincronização de dados de ida e volta de 20 ms em 600 km, comprovando arquiteturas ativas-ativas de longa distância.

- Novembro de 2024: NTT Data e Google Cloud formaram uma unidade de negócios dedicada para escalar soluções de IA na Ásia-Pacífico, com o objetivo de multiplicar por 10 a receita regional de nuvem em três anos.

Escopo do Relatório do Mercado de Data Centers da Austrália

Melbourne, Perth, Sydney são cobertos como segmentos por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autogerido | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Melbourne |

| Sydney |

| Brisbane |

| Restante da Austrália |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autogerido | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Melbourne | ||

| Sydney | |||

| Brisbane | |||

| Restante da Austrália | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado (EFE) deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EFE deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EFE deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EFE deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EFE deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias, a saber, serviço de colocalização de varejo, atacado e hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização atacadista têm capacidade arrendada entre 251 kW e 4 MW e os serviços de colocalização de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendado. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor no qual a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falha de energia ou de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de forma que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, então para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção das instalações) e não planejadas (falha de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center que possui área de espaço de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de espaço de piso entre 5.001 e 20.000 m², ou o número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de espaço de piso entre 20.001 e 75.000 m², ou o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de espaço de piso entre 75.001 e 225.000 m², ou o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de espaço de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se àqueles clientes que têm uma necessidade de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização Atacadista | Refere-se àqueles clientes que têm uma necessidade de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se àqueles clientes que têm uma necessidade de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes operadores de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade da internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade por Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabos de cobre e de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de desembarque. Por meio desse cabo, é estabelecida a comunicação e a conectividade com a internet entre países ao redor do mundo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises de analistas são validados por meio de uma ampla rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura