Tamanho e Participação do Mercado de Sistemas de Monitoramento de Saúde de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

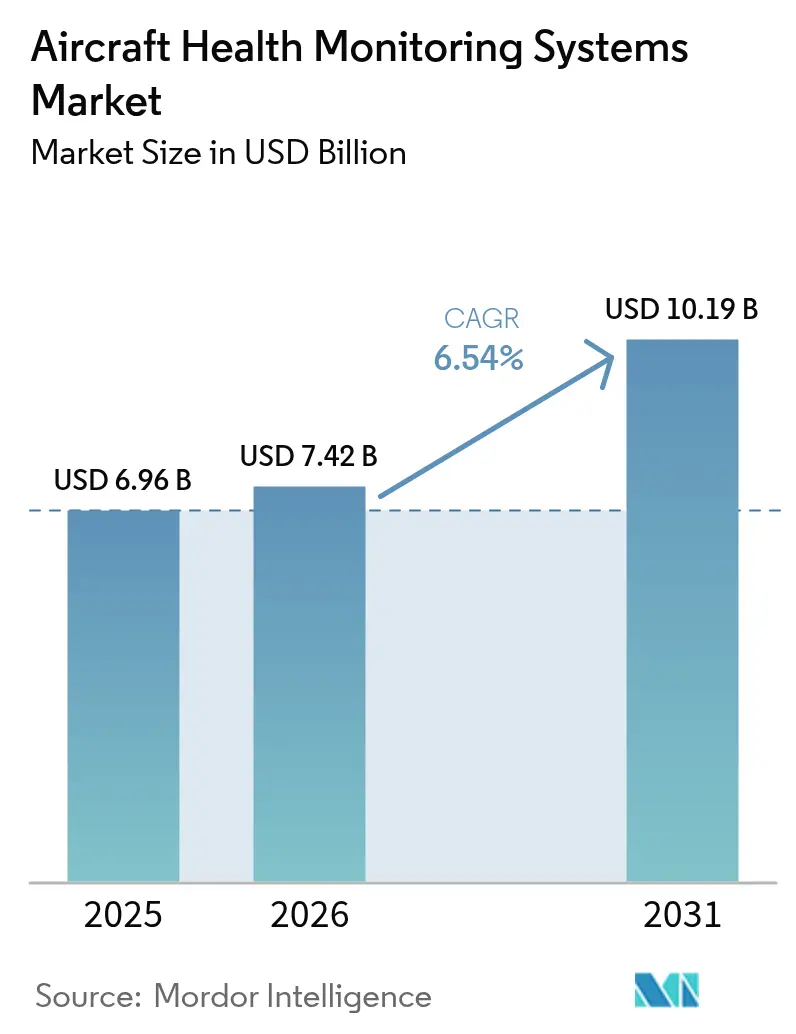

| Tamanho do Mercado (2026) | 7.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

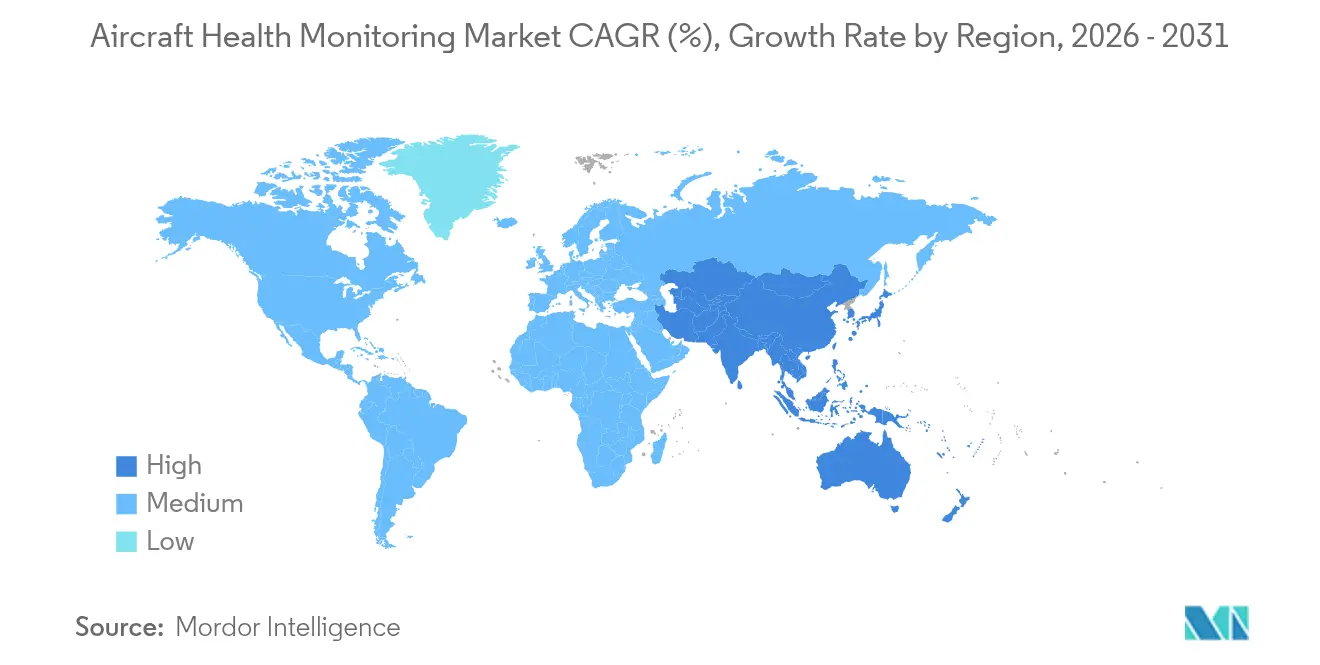

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Monitoramento de Saúde de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de monitoramento de saúde de aeronaves foi avaliado em USD 6,96 bilhões em 2025 e estima-se que cresça de USD 7,42 bilhões em 2026 para atingir USD 10,19 bilhões até 2031, a um CAGR de 6,54% durante o período de previsão (2026-2031). A trajetória ascendente reflete os investimentos de companhias aéreas, MRO e OEMs em manutenção orientada por dados que reduzem o tempo de solo não programado e melhoram a disponibilidade da frota. Os órgãos reguladores endureceram as regras de dados de voo e integridade estrutural, acelerando a instalação de sistemas de análise a bordo e de conectividade segura.[1]Fonte: Administração Federal de Aviação, "Circular Consultiva AC 120-82," faa.gov Plataformas digitais de OEMs como o Airbus Skywise e o Boeing Airplane Health Management escalaram rapidamente, fornecendo diagnósticos em tempo real em frotas mistas. O crescimento da frota na Ásia-Pacífico e os protótipos de mobilidade aérea urbana ampliaram ainda mais o escopo de aplicação, enquanto lacunas de cibersegurança e custos de retrofit moderaram a adoção no curto prazo.

Principais Conclusões do Relatório

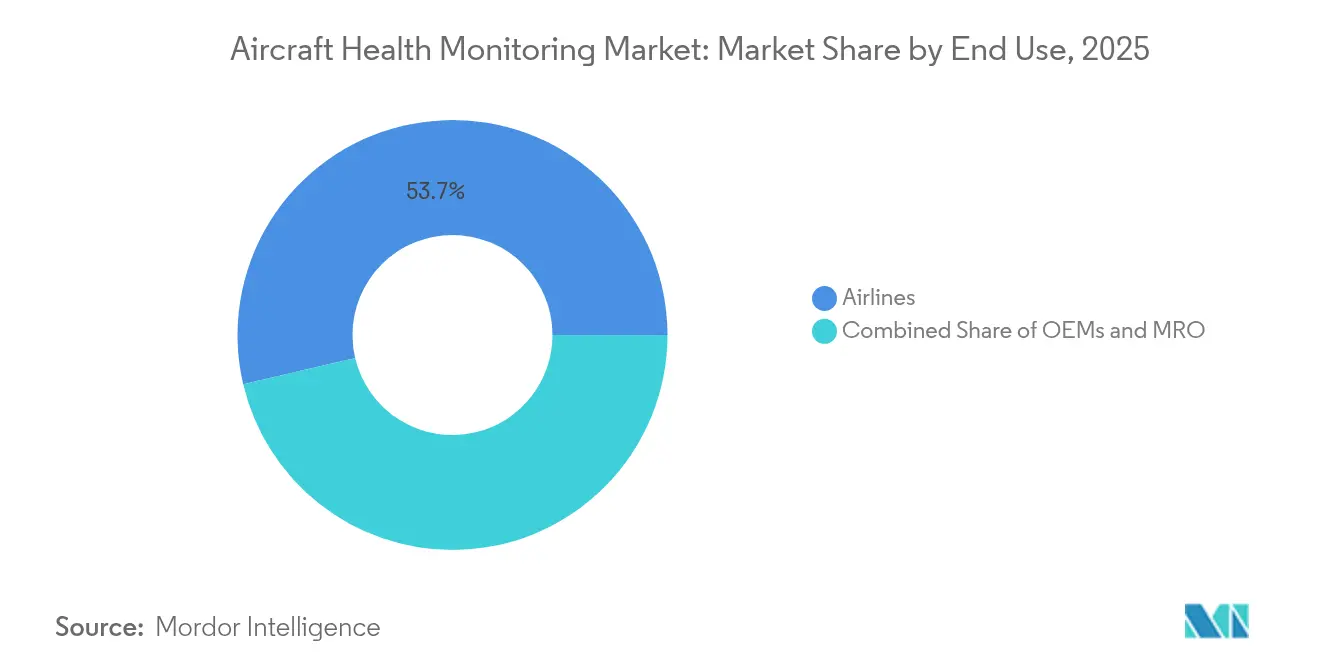

- Por usuário final, as companhias aéreas detinham 53,68% da participação do mercado de sistemas de monitoramento de saúde de aeronaves em 2025, enquanto o segmento de MRO tem previsão de expansão a um CAGR de 7,31% até 2031.

- Por subsistema, a aeropropulsão liderou com uma participação de receita de 41,85% em 2025; as estruturas de aeronaves têm projeção de crescimento a um CAGR de 6,92% até 2031.

- Por componente, o hardware representou 47,95% do tamanho do mercado de sistemas de monitoramento de saúde de aeronaves em 2025, mas o software deve registrar o CAGR mais rápido de 8,18% entre 2026 e 2031.

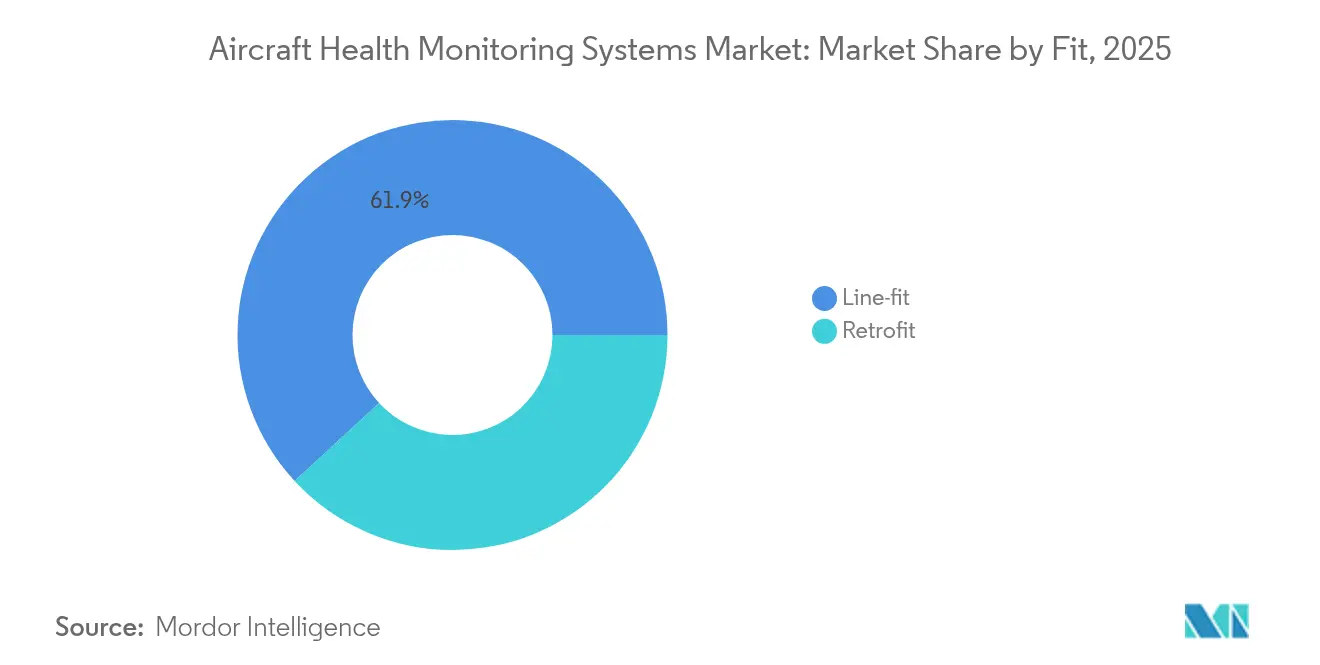

- Por instalação, a instalação de linha representou 61,88% do tamanho do mercado de sistemas de monitoramento de saúde de aeronaves em 2025, enquanto as instalações de retrofit crescerão a um CAGR de 7,63% até 2031.

- Por modo de transmissão, os sistemas a bordo capturaram 55,25% da receita do mercado em 2025, e a transmissão terrestre deve crescer a um CAGR de 8,09% até 2031.

- Por tipo de aeronave, as plataformas de asa fixa detinham uma participação de 56,65% em 2025; a mobilidade aérea avançada tem previsão de registrar um CAGR de 10,12% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 40,12% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 7,02% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Monitoramento de Saúde de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de manutenção preditiva | +1.8% | Global | Médio prazo (2-4 anos) |

| Mandatos regulatórios para dados de voo e FOQA | +1.2% | América do Norte e UE, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Rápida expansão da frota comercial | +1.5% | Núcleo APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Maturidade do ecossistema de aeronaves conectadas e IoT | +1.0% | Global, liderado pela América do Norte e UE | Médio prazo (2-4 anos) |

| Modelagem de sensores virtuais orientada por gêmeo digital | +0.8% | Global, concentrado em mercados avançados | Longo prazo (≥ 4 anos) |

| Processadores aviônicos de IA de borda a bordo | +0.6% | Global, adoção antecipada em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de Manutenção Preditiva

As companhias aéreas relataram reduções notáveis em eventos de manutenção não programada após a adoção de prognósticos orientados por dados, com a Honeywell indicando 99% de precisão de previsão que evitou remoções prematuras de peças.[2]Fonte: Honeywell Aerospace, "Indo Além do Hype da Manutenção Preditiva," aerospace.honeywell.com O aumento dos custos de mão de obra e as maiores taxas de visitas de motores em oficinas tornaram a manutenção preditiva uma proteção estratégica contra a pressão orçamentária, especialmente à medida que os jatos de nova geração produzem terabytes de dados de sensores por voo. Portanto, o mercado de sistemas de monitoramento de saúde de aeronaves passou de análises opcionais para infraestrutura operacional central, incorporando algoritmos que sinalizam anomalias durante as paradas programadas. A adoção mais ampla também melhorou as métricas de utilização de ativos valiosas para arrendadores e financiadores. Coletivamente, esses fatores sustentam um forte estímulo plurianual para investimentos em todo o mercado de sistemas de monitoramento de saúde de aeronaves.

Mandatos Regulatórios para Dados de Voo e FOQA

A circular revisada de Garantia de Qualidade Operacional de Voo da FAA obrigou os operadores norte-americanos a instituir programas contínuos de monitoramento de dados. As regras da ICAO e da EASA espelharam essa postura, estendendo os requisitos a componentes estruturais e à segurança de aeronaves envelhecidas. Os operadores acima de 20.000 kg de MTOW devem agora arquivar e analisar grandes conjuntos de dados, transformando a conformidade em um grupo garantido de compradores de software de monitoramento e gravadores seguros. As medidas de proteção que protegem as companhias aéreas do uso punitivo indevido das descobertas de FOQA fomentaram a adoção voluntária, ampliando ainda mais o mercado de sistemas de monitoramento de saúde de aeronaves.

Rápida Expansão da Frota Comercial

A Airbus previu que a demanda de passageiros na Ásia-Pacífico crescerá 3,8% ao ano até 2043, necessitando de milhares de novas entregas. Cada novo avião de fuselagem estreita ou larga entra em serviço com diagnósticos integrados, ampliando instantaneamente a base instalada para contratos de análise de pós-venda. Simultaneamente, as transportadoras lançaram programas de retrofit em aeronaves legadas para harmonizar os padrões de manutenção em toda a frota, impulsionando o crescimento incremental no tamanho do mercado de sistemas de monitoramento de saúde de aeronaves. As operações de jatos regionais de alto ciclo e de transportadoras de baixo custo ampliaram o valor dos insights preditivos, impulsionando a adoção tanto em rotas maduras quanto emergentes.

Maturidade do Ecossistema de Aeronaves Conectadas e IoT

Mais de 12.000 jatos comerciais haviam sido conectados ao backbone de dados Skywise no início de 2025, transmitindo fluxos seguros que permitem vigilância contínua. As melhorias na largura de banda de satélite e os links de baixa latência permitiram o descarregamento de dados mesmo em setores polares ou oceânicos. Os processadores de borda executaram a detecção de anomalias de primeira linha a bordo, enquanto os mecanismos de nuvem refinaram os modelos usando comparações em toda a frota. Esse fluxo de dados bidirecional fortaleceu a colaboração entre OEMs, companhias aéreas e MRO, ancorando um mercado integrado de sistemas de monitoramento de saúde de aeronaves no qual os insights se traduzem diretamente em ganhos de confiabilidade de despacho e inventário de peças otimizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de cibersegurança e integridade de dados | -1.4% | Global, agudo em aeronaves conectadas | Curto prazo (≤ 2 anos) |

| Alto custo de capital/integração de retrofit | -1.1% | Global, pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Disputas de propriedade de dados entre operador, arrendador e OEM | -0.8% | Global, concentrado na aviação comercial | Médio prazo (2-4 anos) |

| Limites de robustez de sensores em frotas envelhecidas | -0.6% | Global, agudo em mercados sensíveis a custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança e Integridade de Dados

Uma revisão do GAO em 2024 identificou software aviônico sem patches e vulnerabilidades na cadeia de suprimentos que poderiam permitir a manipulação de dados.[3]Fonte: Escritório de Responsabilidade do Governo dos EUA, "Cibersegurança na Aviação: A FAA Deve Implementar Plenamente as Principais Práticas," gao.gov A IBM registrou um salto de 74% nos incidentes cibernéticos no setor de aviação desde 2020. Um sensor comprometido pode fornecer parâmetros espúrios às equipes de solo, minando a confiança nos painéis preditivos e potencialmente imobilizando aeronaves até a verificação. Os reguladores elaboraram regras coesas, mas os operadores ainda enfrentam custos de integração para criptografia, segmentação de rede e ferramentas de monitoramento contínuo. Essas incertezas adiaram alguns programas de retrofit e limitaram a expansão de curto prazo do mercado de sistemas de monitoramento de saúde de aeronaves.

Alto Custo de Capital/Integração de Retrofit

Pesquisas da Universidade de Cranfield mostraram que um conjunto completo de monitoramento pode ultrapassar USD 1 milhão por aeronave legada, uma vez incluídos o tempo de inatividade de instalação e os testes de certificação. O peso adicional da fiação de sensores também aumenta o consumo de combustível, corroendo as alegações de economia de custos em frotas mais antigas. As companhias aéreas menores, portanto, escalonam a adoção ou limitam as implantações apenas aos motores. Em regiões sensíveis a preços, esses obstáculos financeiros limitam a penetração, desacelerando o CAGR geral do mercado de sistemas de monitoramento de saúde de aeronaves, apesar dos benefícios comprovados a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Companhias Aéreas Mantêm Escala, MROs Ganham Impulso

As companhias aéreas detinham 53,68% do mercado de sistemas de monitoramento de saúde de aeronaves em 2025, refletindo sua responsabilidade direta pela confiabilidade de despacho e segurança dos passageiros. Muitas transportadoras de bandeira incorporaram painéis de OEMs que sinalizam anomalias horas antes do pouso, permitindo o pré-posicionamento de peças e rotatividades mais rápidas. O tamanho do mercado de sistemas de monitoramento de saúde de aeronaves para companhias aéreas deve progredir de forma constante à medida que startups com foco digital entram em serviço com frotas totalmente conectadas. Os provedores independentes de manutenção, reparo e revisão registraram uma perspectiva de CAGR ágil de 7,31%, usando painéis de análise para entregar contratos de valor agregado que rivalizam com os pacotes de OEMs. Seu crescimento foi impulsionado por acordos como a plataforma de inspeção baseada em IA da Lufthansa Technik, que reduz o tempo de hangar em 75%. Os protocolos de compartilhamento de dados continuam sendo um ponto de atrito porque as companhias aéreas visam preservar insights proprietários de perfil de voo, enquanto os MROs precisam de acesso para refinar modelos preditivos. Consequentemente, parcerias que garantem acesso recíproco reformulam as normas de aquisição em todo o mercado de Monitoramento de Saúde de Aeronaves.

Em paralelo, as empresas de arrendamento exigiram formatos de dados padronizados que suportem o rastreamento de valor residual, empurrando as companhias aéreas em direção a interfaces comuns. As transportadoras de baixo custo adotaram software não proprietário para evitar a dependência de fornecedores, estimulando a concorrência de arquitetura aberta. As vantagens de escala das principais companhias aéreas de rede continuam a sustentar acordos de aquisição de sensores em massa. No entanto, os players regionais agora acessam análises em nuvem por assinatura, ampliando os caminhos de entrada no mercado de sistemas de monitoramento de saúde de aeronaves.

Por Subsistema: Motores Lideram, Estruturas Aceleram

Os sistemas de aeropropulsão geraram 41,85% da receita global em 2025, sublinhando a centralidade do monitoramento das condições dos motores para a segurança de voo e os custos. As contas de manutenção de turbofans de alto bypass justificam análises sofisticadas de vibração e desempenho, tornando os OEMs de motores os primeiros a se mover no setor de sistemas de monitoramento de saúde de aeronaves. As estruturas de aeronaves, no entanto, têm projeção de avançar a um CAGR de 6,92% à medida que os sensores de deformação de fibra óptica e as grades de Bragg incorporadas se tornam mais leves e baratos. As companhias aéreas que operam aviões de fuselagem larga com fuselagem composta buscam insights em tempo real sobre delaminação oculta, elevando a demanda por painéis de saúde estrutural.

A participação de mercado de sistemas de monitoramento de saúde de aeronaves de aplicações estruturais poderia se ampliar ainda mais quando os reguladores aceitarem registros de inspeção virtual em substituição a algumas verificações manuais. As plataformas de gêmeo digital que sobrepõem dados de deformação ao vivo em mapas de carga simulados encurtaram os ciclos de mudança de engenharia, abrindo novas receitas de serviços para os OEMs. Enquanto isso, aviônicos, controle ambiental e unidades de potência auxiliar expandiram o monitoramento para satisfazer as cláusulas de garantia de desempenho dos fabricantes de aeronaves. Os participantes do mercado que combinam análises de múltiplos sistemas em uma única visão de cockpit estão posicionados para capturar participação incremental no mercado de sistemas de monitoramento de saúde de aeronaves.

Por Componente: Hardware Domina, Software Captura Valor

O hardware ocupou 47,95% da receita em 2025 por meio de pacotes de sensores, gateways de dados e gravadores robustos. No entanto, o software tem previsão de registrar um CAGR de 8,18%, tornando-se o principal impulsionador de margem à medida que os algoritmos convertem fluxos brutos em alertas acionáveis. As instalações de linha cada vez mais são fornecidas com sensores de padrão comum, inclinando os gastos incrementais para licenças de aprendizado de máquina, armazenamento em nuvem e painéis de benchmarking entre frotas. Duas transportadoras globais pilotaram conjuntamente uma ferramenta de rede neural que agregou dados de motor e célula, entregando 14% de maior precisão de isolamento de falhas e demonstrando o potencial de monetização das camadas de software no mercado de sistemas de monitoramento de saúde de aeronaves.

Serviços como integração de sistemas e documentação regulatória mantiveram demanda constante porque os operadores exigem soluções de ponta a ponta em vez de aplicativos independentes. APIs ciberseguras, módulos de treinamento e auditorias de qualidade de dados cresceram em conjunto, reforçando uma pilha de valor holística. Consequentemente, os fornecedores de hardware aceleraram as movimentações para análises por meio de aquisições e joint ventures, ilustrando como a fronteira competitiva do mercado de sistemas de monitoramento de saúde de aeronaves está inexoravelmente se deslocando em direção à dominância do software.

Por Instalação: Instalação de Linha Integrada, Retrofit em Ascensão

As configurações de instalação de linha representaram 61,88% do tamanho do mercado de sistemas de monitoramento de saúde de aeronaves em 2025, graças às sinergias de design em nível de fábrica que minimizam a fiação e os obstáculos de certificação. Os OEMs incorporam nós de monitoramento durante a montagem, permitindo posicionamento neutro em peso e possibilitando uma captura mais ampla de parâmetros. As companhias aéreas preferem esses kits integrados porque evitam futuros custos de boletins de serviço. Embora onerados por maior custo de capital, os programas de retrofit estão previstos para um CAGR de 7,63% à medida que os operadores estendem a vida útil de aeronaves com mais de 15 anos, especialmente cargueiros. Os sensores sem fio reduziram o tempo de instalação em até 40%, tornando os retrofits parciais economicamente viáveis.

Provedores terceirizados desenvolveram receptores terrestres portáteis que acessam portas padrão de gravadores de acesso rápido, o que reduz a complexidade das ordens de engenharia. As empresas de arrendamento patrocinam pacotes de retrofit vinculados a contratos de pagamento por hora de voo, compensando o custo inicial por meio de economias de manutenção previsíveis. Esse ciclo de inovação híbrida mantém o dinâmico mercado de sistemas de monitoramento de saúde de aeronaves, atraindo novos players para serviços de aprovação e modificação, enquanto os OEMs mantêm vantagem nos pedidos de produção futura.

Por Modo de Transmissão: A Bordo em Tempo Real, Terrestre para Análise Profunda

O processamento a bordo entregou 55,25% da receita em 2025, refletindo a preferência das companhias aéreas por alertas imediatos à tripulação e decisões de despacho. Computadores de diagnóstico rudimentares evoluíram para dispositivos de borda habilitados por IA que podiam classificar anomalias durante as subidas. A transmissão terrestre, no entanto, deve se expandir a um CAGR de 8,09% porque links de satélite aprimorados e corredores de 5G permitem o streaming de dados de voo completo. Os clusters de nuvem podem então executar modelos de gêmeo digital com uso intensivo de computação sem restrições de largura de banda, adicionando profundidade aos relatórios de prognóstico.

As arquiteturas híbridas dominam as licitações, com dados não críticos chegando após o voo enquanto os gatilhos críticos de segurança permanecem a bordo. Os reguladores endossam essa abordagem dividida, desde que as análises de confiabilidade divulguem os riscos de latência. Os fornecedores que agrupam tempo de antena, cibersegurança e análises sob um único acordo de nível de serviço capturam contratos consideráveis, reforçando a sofisticação estrutural do mercado de sistemas de monitoramento de saúde de aeronaves.

Por Tipo de Aeronave: Asa Fixa como Núcleo, Mobilidade Aérea Avançada Emergente

As frotas de asa fixa geraram 56,65% das vendas em 2025 nos nichos comercial, executivo e de defesa. Cada programa de fuselagem larga ou de corredor único integra sensores padronizados de motor, aviônicos e estruturais, sustentando a escala de base do mercado de sistemas de monitoramento de saúde de aeronaves. As plataformas de asa rotativa empregaram soluções específicas de vibração para tratar da fadiga da caixa de engrenagens, mas a participação de mercado permaneceu menor devido ao tamanho da frota. Os veículos de mobilidade aérea avançada têm previsão de crescer a um CAGR de 10,12% à medida que os desenvolvedores de eVTOL incorporam monitoramento de bateria, propulsão e estrutural desde o primeiro dia.

Os roteiros de certificação para táxis aéreos urbanos exigem probabilidades de falha de 10-9, efetivamente mandatando a captura contínua de dados de saúde. Os desenvolvedores colaboram com parceiros de semicondutores como a NXP para incorporar processadores de alto desempenho que protegem os orçamentos de latência. As lições aprendidas nesse ambiente poderiam se difundir de volta para as células convencionais, reforçando os vínculos de inovação em todo o mercado de sistemas de monitoramento de saúde de aeronaves.

Análise Geográfica

A América do Norte permaneceu o principal centro de receita com 40,12% do mercado de sistemas de monitoramento de saúde de aeronaves em 2025, à medida que os mandatos da FAA, a infraestrutura madura de MRO e a adoção antecipada de serviços digitais convergiram. As transportadoras norte-americanas começaram a substituir os gravadores de acesso rápido legados por versões de 25 horas que se alinham com os novos mandatos de segurança, impulsionando um ciclo de atualização constante. Os operadores canadenses adotaram de forma semelhante kits de saúde de motor para confiabilidade no inverno, mantendo a demanda regional resiliente. O tamanho do mercado de sistemas de monitoramento de saúde de aeronaves na região tem previsão de manter crescimento de dígito único médio em meio a rigorosos requisitos de conformidade cibernética.

A Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 7,02% até 2031. As redes domésticas na China, Índia, Indonésia e Tailândia passaram da recuperação de horários para a otimização, dependendo de painéis preditivos para gerenciar frotas de aviões de fuselagem estreita de alta utilização. As companhias aéreas que implantam novos aviões A320neo e B737-8 obtiveram diagnósticos instalados de fábrica, expandindo o mercado de Monitoramento de Saúde de Aeronaves. Os governos promoveram a capacidade indígena de MRO, que aproveitou a análise em nuvem para conquistar negócios de terceiros, reforçando a autossuficiência regional.

A Europa entregou demanda de substituição constante em meio às reformas do sistema de gestão de segurança impulsionadas pela EASA, que obrigam avaliações de saúde estrutural em células envelhecidas. A Lufthansa Technik, a Air France-KLM e múltiplas transportadoras de baixo custo usaram dados de monitoramento para refinar o agrupamento de peças, melhorando a resiliência dos lucros sob pressão de precificação de carbono. Os consórcios de pesquisa de gêmeo digital da região atraíram financiamento da UE, aprimorando a sofisticação analítica e garantindo que o mercado de sistemas de monitoramento de saúde de aeronaves permaneça um componente estratégico dos objetivos mais amplos de inovação aeroespacial.

Panorama regulatório

As implantações de Aircraft Health Monitoring (AHM) / Aircraft Health Monitoring Systems (AHMS) são regidas principalmente por estruturas existentes de aeronavegabilidade e de aeronavegabilidade continuada, e não por um único padrão global dedicado. Nos Estados Unidos, orientações da FAA como a AC 43-218 (autorização operacional de sistemas integrados de monitoramento de saúde da aeronave) e práticas de supervisão de operações de voo ligadas a programas da Part 121 moldam a forma como os operadores aplicam os resultados do monitoramento dentro de processos aprovados de manutenção e confiabilidade. Separadamente, programas da FAA como as expectativas do Continuing Analysis and Surveillance System (CASS) enfatizam a coleta e análise contínuas de dados como parte do controle de manutenção do operador, o que aumenta o valor de conformidade da captura segura de dados de voo e manutenção.

Na Europa, os requisitos de certificação e de aeronavegabilidade continuada da EASA (incluindo a CS-25 para aeronaves de grande porte) estabelecem expectativas técnicas para monitoramento, indicação de falhas e integração com os sistemas da aeronave. A EASA também tratou da integração do AHM com a lógica de manutenção MSG-3 por meio de material de certificação, refletindo esforços para alinhar as reivindicações de manutenção baseada em condição com o desenvolvimento padronizado de tarefas de manutenção e meios aceitáveis de conformidade. Em várias jurisdições, os casos de uso de crédito de certificação normalmente exigem evidências de verificação e validação para o desempenho de detecção de falhas. Padrões do setor, incluindo orientações da SAE referenciadas por fabricantes, são então usados para apoiar abordagens consistentes de projeto e comprovação.

Análise da cadeia de valor

A cadeia de valor do AHMS começa com fornecedores de sensores, aviônicos e hardware de aquisição de dados, incluindo sensores de vibração, deformação, temperatura e outras condições, gateways de dados e gravadores. Os OEMs de aeronaves e de motores então integram esses componentes para arquiteturas de instalação de linha, com caminhos de certificado tipo suplementar também usados para retrofits. Provedores de conectividade (links via satélite e terrestres) e fornecedores de ferramentas de cibersegurança e criptografia apoiam a transmissão de dados, enquanto camadas de software, como diagnóstico, prognóstico e benchmarking de frota, agregam entradas de dados de voo, registros de manutenção e bancos de dados de fabricantes em recomendações de manutenção acionáveis. Plataformas de OEMs e grandes fornecedores de Nível 1 frequentemente empacotam sensores, análises e conectividade em ofertas por assinatura, enquanto MROs e integradores fornecem instalação, documentação de certificação e serviços contínuos de monitoramento de condição.

No lado downstream, companhias aéreas, arrendadoras e operadores de defesa atuam como principais compradores e proprietários e usuários de dados, transformando alertas em ordens de serviço, provisionamento de peças e planejamento de manutenção programada. Órgãos regulatórios e de padronização, incluindo a FAA por meio da AC 43-218 e os caminhos da EASA para integração ao MSG-3 (bem como orientações SAE/ISO, como referências da série ARP usadas na definição de processos de manutenção), influenciam como os resultados do monitoramento de saúde podem ser usados para crédito de manutenção aprovado. Um gargalo persistente é demonstrar desempenho e governança suficientes para a substituição por manutenção baseada em condição de uma forma aceitável pelos reguladores, o que eleva o papel dos controles de verificação, validação e integridade de dados em toda a cadeia.

Cenário Competitivo

O mercado de sistemas de monitoramento de saúde de aeronaves registrou consolidação moderada, dominado por The Boeing Company, Airbus SE, Honeywell International Inc., GE Aerospace e RTX Corporation. Essas cinco empresas combinaram escala de fabricação com ecossistemas analíticos proprietários, capturando uma grande carteira de serviços e moldando padrões de dados. A Boeing buscou USD 50 bilhões em serviços anuais até 2028, dependendo do crescimento do mercado. A Airbus capitalizou nas alianças Skywise, enquanto a Honeywell empacotou sensores, processadores de borda e software de IA em pacotes de assinatura.

Os entrantes especializados focaram em nichos estreitos, como sensores de fibra incorporados, cibersegurança com certificação de borda e prognósticos de bateria. Os drones de inspeção autônoma da Lockheed Martin demonstraram 99,59% de precisão no reconhecimento de defeitos e venceram testes militares. A aquisição do 3D.aero pela MTU adicionou expertise em visão de máquina que reduz os tempos de boroscopia.

O poder de barganha dos clientes aumentou à medida que as companhias aéreas exigiram APIs interoperáveis e direitos de dados abertos. Algumas transportadoras negociaram cláusulas de propriedade intelectual conjunta, visando internalizar partes de análises ao longo do tempo. Os fornecedores responderam oferecendo licenciamento em camadas e painéis de marca branca. O tabuleiro de xadrez competitivo resultante mantém os preços racionais, mas a inovação ágil, posicionando o mercado de sistemas de monitoramento de saúde de aeronaves para evolução sustentada por meio de alianças estratégicas e spin-offs como a reestruturação aeroespacial da Honeywell.

Líderes do Setor de Sistemas de Monitoramento de Saúde de Aeronaves

The Boeing Company

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os ecossistemas digitais de companhias aéreas e OEMs criam um espaço claro para monitoramento escalável e liderado por software que conecta frotas mistas e múltiplos subsistemas, particularmente onde os operadores desejam uma visão operacional única em motores, estruturas e sistemas auxiliares. Provas visíveis dão suporte a essa demanda. O Airbus Skywise superou 12.000 aeronaves conectadas no início de 2025, e as companhias aéreas continuam aderindo ao Skywise Fleet Performance+ para operacionalizar fluxos de trabalho de manutenção preditiva em frotas ativas. Esses programas aumentam os requisitos para pipelines de dados interoperáveis, APIs seguras ciberneticamente e análises que podem se estender além das aeronaves novas com instalação de linha, incluindo abordagens amigáveis a retrofit projetadas para reduzir o tempo de inatividade e o ônus da certificação.

A habilitação da manutenção baseada em condição é outra área de oportunidade, apoiada por trabalhos regulatórios e do setor em andamento para formalizar caminhos aceitáveis para a integração do AHM na lógica MSG-3 e em programas de manutenção aprovados. À medida que OEMs e fornecedores de Nível 1 combinam prognóstico com suporte de ciclo de vida de longo prazo, o mercado também está migrando para contratos de manutenção preditiva como uma camada de serviço, em vez de uma venda de hardware isolada. Ações comerciais recentes reforçam essa direção: a Collins Aerospace expandiu os acordos FlightSense com grandes companhias aéreas em 2026, e a Bombardier e a Rolls-Royce apresentaram um programa de monitoramento aprimorado para aeronaves Global 5500 e 6500 em serviço e novas, que combina conectividade da aeronave com unidades de monitoramento de vibração e saúde do motor, mostrando a continuidade da produtização de pilhas de monitoramento de ponta a ponta.

Desenvolvimentos recentes do setor

- Junho de 2026: A Bombardier e a Rolls-Royce apresentaram um programa aprimorado de monitoramento de saúde para as aeronaves Global 5500 e 6500, combinando o Bombardier Smart Link Plus com as unidades de monitoramento de vibração e saúde do motor (EVHMU) da Rolls-Royce. A disponibilidade da atualização em toda a rede de centros de serviço da Bombardier amplia o acesso para frotas em serviço, fortalecendo os serviços digitais recorrentes liderados pelo OEM ao lado do suporte tradicional.

- Abril de 2026: A Airbus anunciou um acordo com a JetBlue para implantar a solução Skywise Fleet Performance+ (S.FP+) em suas frotas A320 e A220. A medida aprofunda a adoção pela companhia aérea de análises do OEM para manutenção preditiva e monitoramento da saúde da frota, reforçando as vantagens de escala de plataforma ligadas às espinhas dorsais de dados de aeronaves conectadas.

- Julho de 2024: A HRL Laboratories anunciou um projeto para desenvolver sensores embarcados para monitoramento estrutural sem fio da saúde. O trabalho em sensores embarcados e de difícil acesso apoia o segmento de monitoramento estrutural, melhorando a viabilidade de captura de dados e reduzindo a complexidade de fiação e instalação que pode limitar os retrofits.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange sistemas de monitoramento de saúde de aeronaves que coletam dados de condição e uso da aeronave, os transmitem e os convertem em ações de manutenção por meio de análises, alertas e suporte à decisão em frotas comerciais e de defesa.

Exclusões de escopo: esta dimensionamento exclui ferramentas de monitoramento de infraestrutura terrestre de aeroportos e plataformas amplas de ERP de companhias aéreas que não são usadas diretamente para o monitoramento de condição de aeronaves.

Visão geral da segmentação

- Por Usuário Final

- OEMs

- Companhias Aéreas

- MRO

- Por Subsistema

- Motores

- Aviônicos

- Estruturas de Aeronaves

- Controle Ambiental e Sistemas Auxiliares

- Por Componente

- Hardware

- Sensores

- Aviônicos

- Sistemas de Gerenciamento de Dados de Voo

- Soluções de Aeronaves Conectadas

- Serviços Terrestres

- Software

- Software a Bordo

- Análise de Diagnósticos

- Análise de Prognósticos

- Serviços

- Integração e Personalização

- Serviços de MRO/Monitoramento de Condição

- Hardware

- Por Instalação

- Instalação de Linha

- Retrofit

- Por Modo de Transmissão

- A Bordo

- Terrestre

- Por Tipo de Aeronave

- Asa Fixa

- Aviação Comercial

- Aeronaves de Fuselagem Estreita

- Aeronaves de Fuselagem Larga

- Aeronaves de Transporte Regional

- Aviação Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Missão Especial

- Aviação Executiva e Geral

- Jatos Executivos

- Aeronaves Leves

- Aviação Comercial

- Asa Rotativa

- Helicópteros Comerciais

- Helicópteros Militares

- Veículos Aéreos Não Tripulados Militares

- Mobilidade Aérea Avançada

- Asa Fixa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a linha de base da atividade de aeronaves e ancorar o escopo técnico, de modo que o modelo permaneça próximo ao que está realmente instalado e em uso nas aeronaves. Contamos com fontes públicas como publicações de aeronavegabilidade e segurança da FAA e da EASA, indicadores de transporte aéreo da ICAO, estatísticas de entrega de aeronaves e de frota em serviço de registros oficiais, e artigos revisados por pares selecionados sobre HUMS e manutenção baseada em condição.

Para converter a atividade em valores monetários, também revisamos registros de empresas e apresentações a investidores em busca de indícios de receita relacionados a ofertas de aviônicos e manutenção digital, além de conteúdo associativo e imprensa especializada em aeroespacial de boa reputação para temas de adoção. Quando necessário, assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas para verificar cruzadamente o foco do produto, o momento de lançamento e a direção geral de preços. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar o que é contabilizado como uma venda de sistema de monitoramento de saúde de aeronaves em relação a ferramentas digitais adjacentes, e em confirmar como as instalações diferem por tipo de aeronave e forma de instalação (instalação de linha versus retrofit). Conversamos com uma combinação de especialistas do lado dos OEMs, operadores, funções focadas em MRO e especialistas de engenharia em várias regiões importantes da aviação, para que as premissas sobre penetração, mix típico de pacotes e taxas de adesão a serviços pudessem ser corrigidas quando necessário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos de alto nível (CXOs): 13% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Participantes menores: 21% | Gerentes: 56% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down, na qual as perspectivas globais e regionais de frota, utilização e entrega de aeronaves foram convertidas em uma base instalada endereçável, e depois filtradas pela adoção esperada do monitoramento de saúde em motores, fuselagem e componentes-chave. Somente após a definição do conjunto de demanda foram aplicadas as premissas de preço e mix, usando o conteúdo típico do sistema (hardware, software e serviços) e como ele varia entre programas de instalação de linha e retrofit.

Aproximações seletivas bottom-up foram então usadas para testar a solidez dos totais, incluindo verificações de sanidade da receita dos fornecedores, faixas de valor de pacotes amostradas por categoria de aeronave e verificações de canal sobre taxas de adesão a serviços e análises. As principais entradas que moveram o modelo incluíram a frota em serviço por tipo de aeronave, horas de voo e ciclos anuais (que impulsionam a intensidade de manutenção), penetração de retrofit por faixa de idade, prontidão para conectividade e transmissão de dados, e a parcela da manutenção migrando para práticas preditivas ou baseadas em condição.

A previsão utilizou análise de cenários apoiada por relações do tipo regressão simples entre crescimento da frota, recuperação da utilização e adoção de manutenção digital, ajustada em seguida usando visões de especialistas sobre cronogramas de certificação e ciclos de gastos das companhias aéreas. Quando as entradas bottom-up eram irregulares em regiões menores ou frotas de rotores de nicho, as lacunas foram tratadas por meio de proxies de adoção ligados ao tamanho da frota e à intensidade de MRO, e depois reverificadas durante as chamadas de validação.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados em relação a sinais independentes, como entregas de aeronaves, contagens de frota ativa e indicadores de atividade de manutenção, e depois revisados quanto a saltos inusuais em penetração, preços ou participação de serviços. Onde surgiram variações, as premissas foram reabertas, e contatos de acompanhamento foram acionados para confirmar se a mudança era real ou causada por sobreposição de escopo.

Antes da aprovação final, o conjunto de dados e os cálculos passam por uma revisão de analista em várias etapas, para que a lógica das unidades e as divisões regionais permaneçam consistentes com a definição de mercado. O relatório é atualizado anualmente, com atualizações intermediárias quando eventos importantes alteram materialmente a utilização da frota, os ciclos de retrofit ou o comportamento de manutenção impulsionado por regulamentação. Imediatamente antes da entrega, uma nova análise é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de sistemas de monitoramento de saúde de aeronaves da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para sistemas de monitoramento de saúde de aeronaves nem sempre coincidem, e os principais motivos geralmente vêm do que cada estudo considera como um sistema, de como a receita de serviços é tratada e do ano usado como âncora de dimensionamento. As diferenças também aparecem quando as categorias de aeronaves são agrupadas de forma diferente, ou quando as premissas sobre o momento do retrofit e as taxas de adesão a análises não são verificadas em relação ao comportamento real dos operadores.

O maior fator de disparidade é se plataformas de TI de companhias aéreas mais amplas e o monitoramento do lado aeroportuário estão incluídos, e no modelo da Mordor Intelligence apenas o hardware, software e serviços conectados a bordo e ligados à aeronave que dão suporte direto ao monitoramento de condição e às ações de manutenção são contabilizados. As estimativas também podem variar quando se assume uma recuperação agressiva da utilização ou uma penetração mais rápida sem alinhá-la aos cronogramas de entrega, ao momento da certificação e aos intervalos típicos de atualização. Por esse motivo, ancoramos a adoção às faixas de idade da frota e depois validamos a progressão de preços com feedback de entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,42 bilhões de USD (2026) | |

| Consultoria Global A | 7,25 bilhões de USD (2025) | Utiliza um ano-âncora anterior e aplica uma trajetória de crescimento de longo prazo mais alta, e o escopo parece ser mais amplo em torno de pacotes de manutenção digital, o que pode incluir software adjacente no total. |

| Editora do Setor B | 6,14 bilhões de USD (2025) | Depende mais fortemente de uma curva de adoção conservadora para retrofit e adesão a serviços, e pode subestimar o valor de curto prazo se a adoção de instalação de linha e as assinaturas de análises não forem totalmente refletidas. |

A comparação mostra que a maior parte da diferença vem dos limites de escopo e da velocidade com que a adoção e os preços têm permissão para variar de ano a ano. Ao manter a receita contabilizada vinculada às funções de monitoramento ligadas à aeronave, e ao usar verificações de frota, utilização e instalação para manter as premissas realistas, o número final permanece rastreável a etapas repetíveis, em vez de totais amplos de gastos digitais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistemas de Monitoramento de Saúde de Aeronaves?

O mercado estava em USD 7,42 bilhões em 2026 e tem projeção de atingir USD 10,19 bilhões até 2031 em uma trajetória de CAGR de 6,54%.

Qual segmento lidera o mercado de Sistemas de Monitoramento de Saúde de Aeronaves?

As companhias aéreas detinham a posição de liderança com 53,68% de participação de mercado em 2025, impulsionadas pelas pressões diretas de confiabilidade operacional e pelo monitoramento integrado em novas aeronaves.

Qual é a região de crescimento mais rápido no Mercado de Sistemas de Monitoramento de Saúde de Aeronaves?

A Ásia-Pacífico tem estimativa de crescer ao maior CAGR ao longo do período de previsão.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da frota, as entregas de novas aeronaves e os programas de digitalização devem impulsionar a Ásia-Pacífico a um CAGR de 7,02% até 2031.

Qual papel o software desempenha no crescimento do mercado?

As análises de software têm previsão de registrar um CAGR de 8,18% à medida que as ferramentas de aprendizado de máquina transformam dados de sensores em insights de manutenção acionáveis, deslocando a captura de valor do hardware para os algoritmos.

Como a mobilidade aérea avançada influenciará a demanda futura?

Os programas de eVTOL estão integrando o monitoramento de saúde desde a concepção do projeto, criando um subsegmento de alto crescimento com projeção de expansão a um CAGR de 10,12% e impulsionando a inovação para a aviação tradicional.

Página atualizada pela última vez em: