Tamanho e Participação do Mercado de Sistemas de Monitoramento de Emissões

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

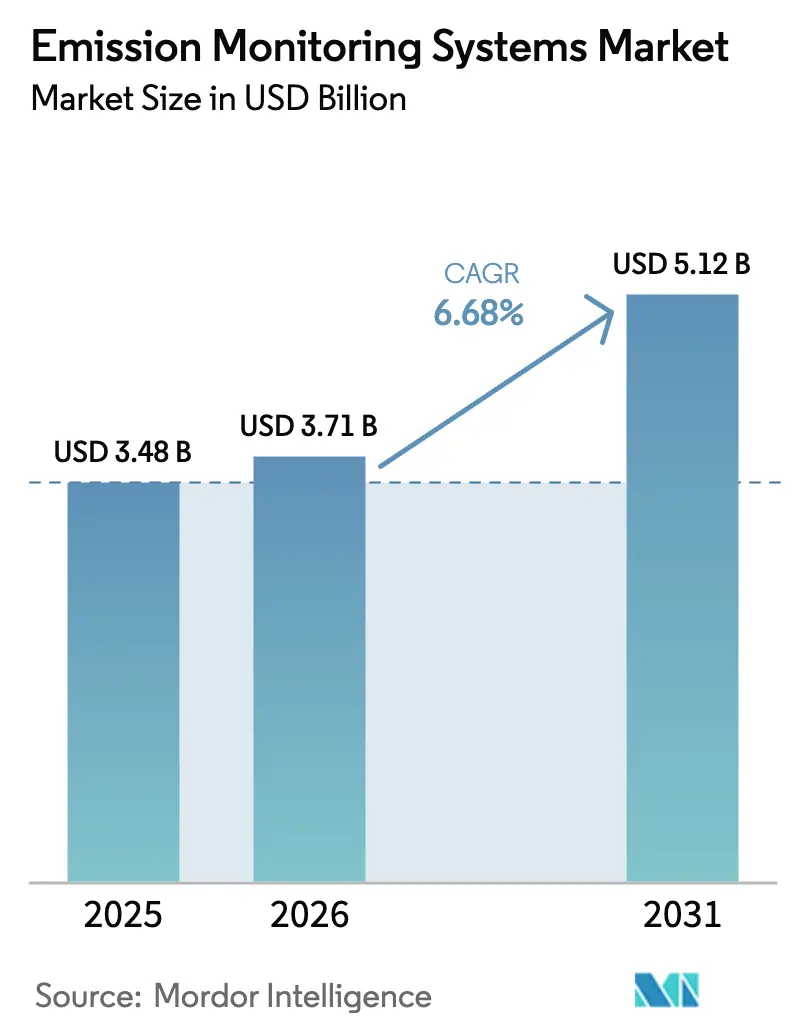

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

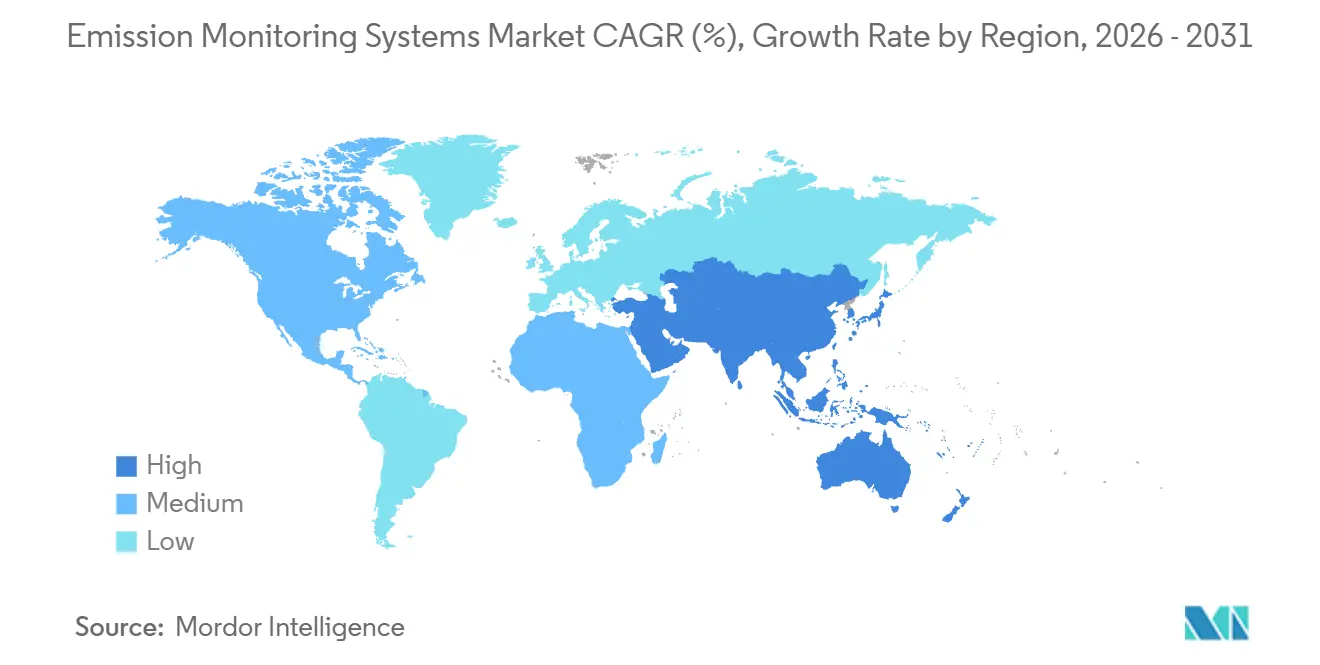

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Monitoramento de Emissões por Mordor Intelligence

O tamanho do Mercado de Sistemas de Monitoramento de Emissões está projetado em USD 3,48 bilhões em 2025, USD 3,71 bilhões em 2026, e deverá atingir USD 5,12 bilhões até 2031, crescendo a um CAGR de 6,68% de 2026 a 2031. Os mandatos de precificação de carbono na Europa, a verificação de créditos fiscais nos Estados Unidos e as regras a bordo de embarcações sob a Organização Marítima Internacional (IMO) ancoram a demanda, enquanto modelos preditivos de redução de custos e análises em nuvem reformulam as estratégias dos fornecedores. Concessionárias e refinarias tratam os dados de alta precisão de chaminés como um ponto de controle financeiro, pois um erro de medição de 1% pode alterar os custos de licenças do Sistema de Comércio de Emissões da União Europeia (EU-ETS) em milhões de dólares por instalação. A Ásia-Pacífico permanece líder em receita graças às reformas do Programa Nacional de Ar Limpo da Índia e às expansões de energia de resíduos no Sudeste Asiático, enquanto o Oriente Médio apresenta o crescimento mais rápido à medida que a modernização de refinarias se acelera antes de possíveis ajustes de fronteira de carbono. Arquiteturas híbridas contínuas-preditivas, sensores a laser in-situ e diagnósticos hospedados em nuvem reduzem o custo total de propriedade, mas a escassez de técnicos e o viés de umidade tropical ameaçam o comissionamento oportuno e os relatórios precisos.

Principais Conclusões do Relatório

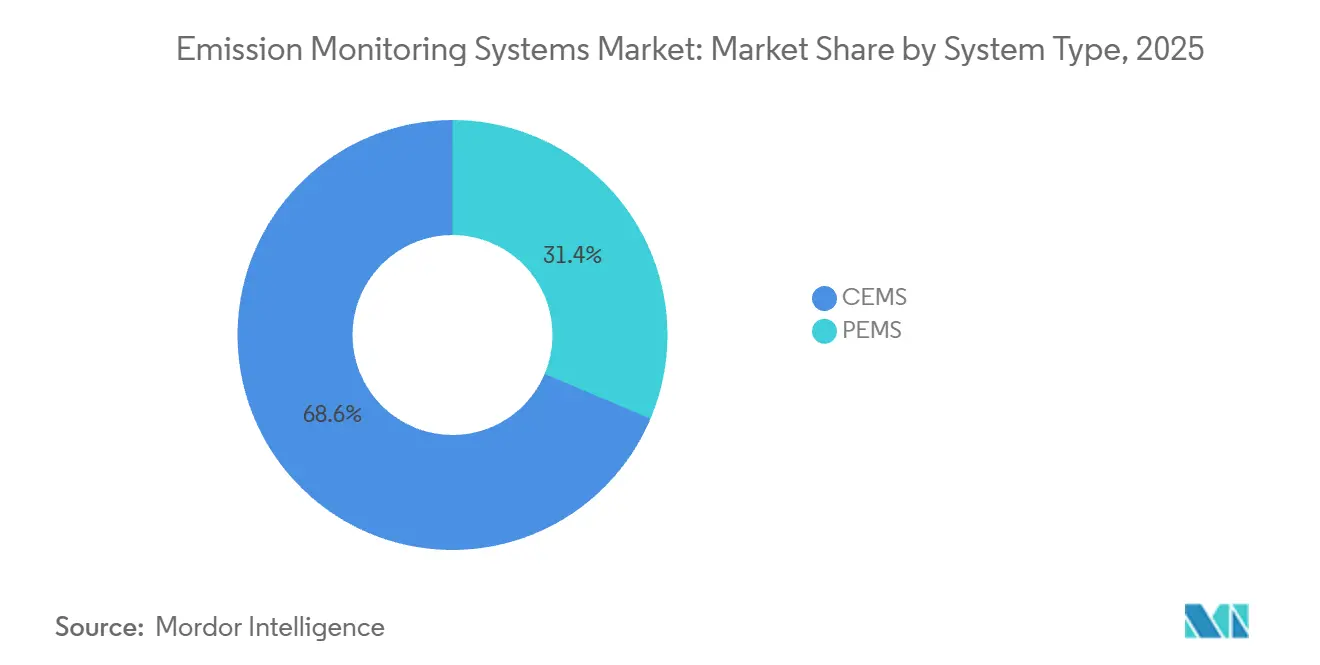

- Por tipo de sistema, as soluções contínuas lideraram com 68,64% de participação na receita em 2025, enquanto os modelos preditivos estão no caminho certo para um CAGR de 7,87% até 2031.

- Por componente, o hardware representou 44,16% dos gastos de 2025, mas o software deve expandir a um CAGR de 8,27% até 2031.

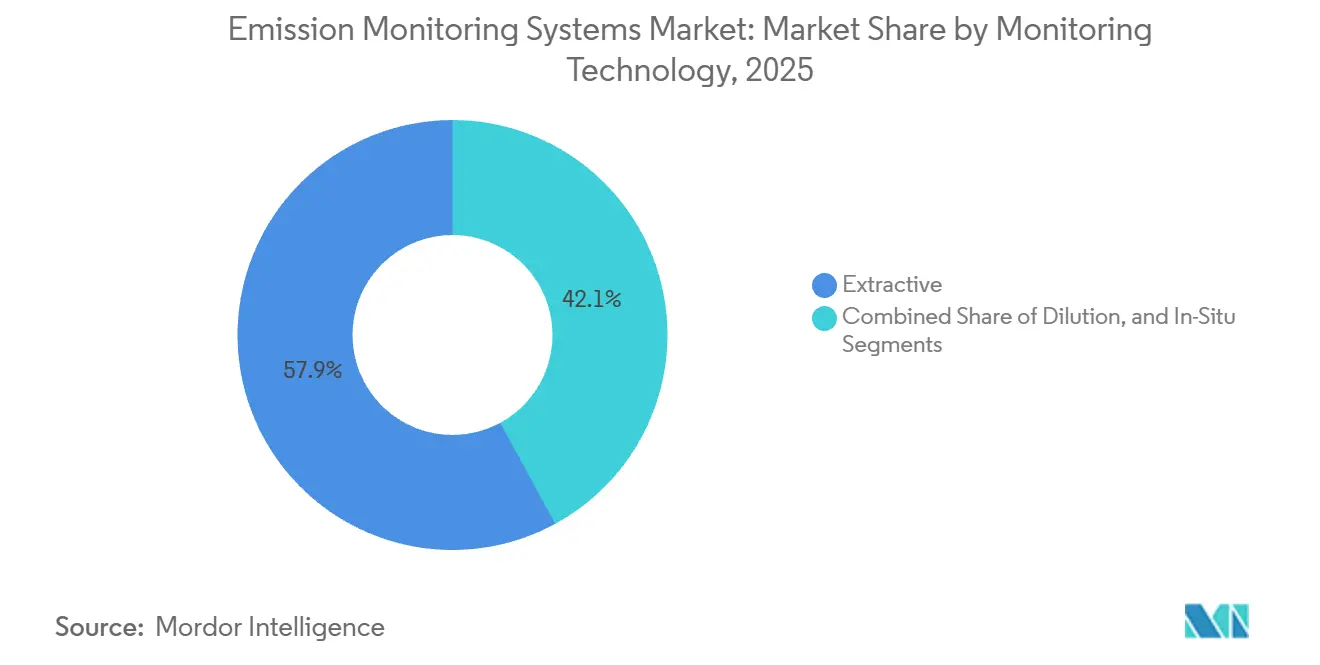

- Por tecnologia de monitoramento, os métodos extrativos capturaram 57,93% da participação do mercado de sistemas de monitoramento de emissões em 2025, enquanto a espectroscopia a laser de diodo sintonizável in-situ está projetada para crescer 8,19% ao ano até 2031.

- Por usuário final, a geração de energia deteve 33,48% do tamanho do mercado de sistemas de monitoramento de emissões em 2025, mas as instalações de energia de resíduos registrarão o CAGR mais rápido de 9,19% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 36,17% de participação na receita em 2025, enquanto o Oriente Médio deve registrar o CAGR mais alto de 8,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Monitoramento de Emissões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de arquiteturas CEMS com alto CAPEX para arquiteturas híbridas CEMS-PEMS na Europa | +1.2% | Europa, com adoção antecipada na Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Precificação de carbono obrigatória da Fase IV do EU-ETS impulsionando o monitoramento em nível de chaminé, Europa | +1.5% | Europa, concentrada na Alemanha, Polônia, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Verificação de crédito fiscal da Lei de Redução da Inflação criando aumento nas reformas de CEMS em usinas de energia nos Estados Unidos | +1.3% | Estados Unidos, com concentração nas regiões de carvão e gás do Texas, Pensilvânia e Virgínia Ocidental | Curto prazo (≤ 2 anos) |

| Sensores a laser in-situ reduzindo o custo do ciclo de vida em 30% em plantas de energia de resíduos na Ásia-Pacífico | +1.1% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático), expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Programa Nacional de Ar Limpo acelerando a implantação de CEMS em usinas a carvão, Índia | +0.9% | Índia, com ganhos iniciais nos clusters térmicos de Delhi NCR, Maharashtra e Gujarat | Curto prazo (≤ 2 anos) |

| Regras EEXI e CII da IMO 2023 desencadeando instalações de SEMS a bordo de embarcações, marítimo global | +0.7% | Global, com maior adoção nas rotas de navegação europeias, asiáticas e norte-americanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Arquiteturas CEMS com Alto CAPEX para Arquiteturas Híbridas CEMS-PEMS na Europa

Os operadores europeus sobrepõem modelos preditivos de monitoramento de emissões aos analisadores contínuos existentes para reduzir os gastos de capital, diminuir a instalação de 12 semanas para 4 semanas e acelerar os relatórios de conformidade. A Lei Federal de Controle de Imissões da Alemanha endossa métodos preditivos para unidades de baixa emissão, uma vez que verificações cruzadas trimestrais confirmem a precisão do modelo dentro de ±10%. Os Países Baixos e o Reino Unido concedem flexibilidade semelhante para tochas de refinaria, reduzindo os orçamentos de hardware em 40%-50% para chaminés auxiliares. As concessionárias com equipes maduras de ciência de dados exploram variáveis de processo, como fluxo de combustível, excesso de oxigênio e temperatura da chama, para calcular óxidos de nitrogênio e dióxido de enxofre em tempo real, reduzindo o tempo de inatividade não programado para manutenção do analisador. Plantas menores têm dificuldade em manter os modelos estatísticos, o que gera uma oportunidade de serviços para fornecedores que agrupam software, gases de calibração e relatórios regulatórios. O caminho híbrido também suporta ciclos de atualização tecnológica mais rápidos porque os coeficientes do modelo são atualizados em software em vez de por meio de trocas de hardware.

Precificação de Carbono Obrigatória da Fase IV do EU-ETS Impulsionando o Monitoramento em Nível de Chaminé

A Fase IV do EU-ETS reduziu o fator de redução do teto para 4,3% em 2024, elevando os preços à vista para EUR 80-EUR 100 por tonelada métrica (USD 90-USD 113) durante 2025.[1]Comissão Europeia, "Fase IV do EU-ETS", ec.europa.eu Uma usina a carvão de 500 MW emitindo 3 milhões de tCO₂ por ano enfrenta EUR 240 milhões (USD 272 milhões) em custos anuais de licenças, portanto, uma margem de medição de ±2% exigida pela EN 14181 influencia diretamente o fluxo de caixa. Os operadores retrofitam linhas extrativas aquecidas, analisadores redundantes e diagnósticos automatizados de deriva para atender ao limite de precisão. Polônia e Espanha sozinhas representaram 38% dos novos pedidos em 2025, à medida que as instalações correram para garantir aprovações de planos de monitoramento antes do prazo de 2026. Os fornecedores com bibliotecas completas de certificação EN 15267 cobram preços premium, embora as concessionárias regionais exijam cada vez mais calibração remota para superar a escassez de técnicos.

Verificação da Lei de Redução da Inflação Criando Aumento de Reformas nos Estados Unidos

A Lei de Redução da Inflação de 2022 concede até USD 85 por tonelada métrica de dióxido de carbono capturado, condicionado ao monitoramento contínuo de linha de base sob 40 CFR Parte 75. Mais de 200 unidades a gás e a carvão no Texas, Pensilvânia e Virgínia Ocidental encomendaram analisadores em 2025 para se qualificar para créditos fiscais transferíveis que podem reduzir o retorno do projeto para menos de 12 meses. Uma única planta de ciclo combinado de 400 MW capturando 500.000 tCO₂ anualmente garante USD 42,5 milhões em créditos contra um pacote de monitoramento de USD 3 milhões, tornando a instrumentação um custo de capital insignificante. Os picos de demanda sobrecarregaram os fornecedores de gás de calibração e prolongaram as filas de auditoria de teste de precisão relativa de terceiros até o final de 2026, ressaltando a necessidade de capacidade adicional de serviço certificado.

Sensores a Laser In-Situ Reduzindo o Custo do Ciclo de Vida em 30% em Plantas de Energia de Resíduos na Ásia-Pacífico

A espectroscopia a laser de diodo sintonizável transmite um feixe pela chaminé, eliminando bombas, filtros e sistemas de secagem. A planta de energia de resíduos Sunter de 50 MW em Jacarta reduziu o custo de propriedade de 10 anos em 32% após a mudança de unidades extrativas a frio e seco em 2024. Os intervalos de manutenção foram ampliados de semanais para trimestrais, e a vida útil do sensor dobrou para uma década. O 14º Plano Quinquenal da China exige monitoramento contínuo em todas as instalações que processam mais de 300 t/dia de resíduos sólidos urbanos, e os escritórios provinciais em Guangdong, Zhejiang e Jiangsu pré-aprovaram lasers in-situ para agilizar as licenças. As plantas do Sudeste Asiático na Tailândia e no Vietnã replicam esse modelo para evitar a deriva relacionada à umidade que afeta o hardware extrativo, inclinando as especificações regionais para a tecnologia in-situ.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados pelo TÜV e MCERTS atrasando o comissionamento europeu | -0.8% | Europa, aguda na Alemanha, Polônia, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Alto viés de umidade em regiões tropicais aumentando o risco de falsa conformidade | -0.6% | Sudeste Asiático, Índia, zonas costeiras do Oriente Médio, África Subsaariana | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade DCS-DAQ legadas inflacionando os custos de retrofit em concessionárias dos Estados Unidos | -0.5% | Estados Unidos, concentrado nas regiões do Meio-Oeste e dos Apalaches com alto uso de carvão | Médio prazo (2-4 anos) |

| Bloqueio de capital por modelos de arrendamento de CEMS de longo prazo dificultando a adoção de PEMS, Oriente Médio | -0.4% | Oriente Médio, particularmente nos setores de refino e petroquímica da Arábia Saudita, Emirados Árabes Unidos e Qatar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados pelo TUV e MCERTS Atrasando o Comissionamento Europeu

A certificação de campo sob a EN 15267 exige que engenheiros credenciados realizem calibração multiponto, verificações de linearidade e testes de precisão relativa. O TUV SUD registrou um aumento de 40% nas solicitações durante 2025, mas expandiu seu quadro de engenheiros em apenas 12%, elevando os tempos médios de espera de 8 semanas para 18 semanas na Alemanha, Polônia e Espanha. Operadores menores adiam atualizações ou aceitam licenças provisórias que dependem de testes manuais de chaminé, reduzindo a visibilidade em tempo real para os reguladores. A escassez gera inflação de preços para serviços de certificação e incentiva as grandes concessionárias a financiar programas de treinamento de técnicos, mas os prazos de acreditação restringem soluções rápidas.

Alto Viés de Umidade Aumentando o Risco de Falsa Conformidade em Regiões Tropicais

Os sistemas extrativos aspiram gás por linhas de amostragem onde a condensação se forma se a temperatura cair abaixo do ponto de orvalho, distorcendo a absorção infravermelha e ultravioleta. Um estudo de campo de 2024 mostrou 8%-15% de supernotificação de dióxido de enxofre em usinas de carvão indonésias durante os meses de monção, inflando o consumo de calcário para a dessulfurização de gases de combustão.[2]Banco Asiático de Desenvolvimento, "Perspectiva Energética do Sudeste Asiático 2024", adb.org Por outro lado, a umidade pode suprimir as leituras de óxido de nitrogênio, arriscando excedências não detectadas e possíveis multas durante auditorias trimestrais. Linhas de amostragem aquecidas ou lasers in-situ resolvem o viés, mas adicionam USD 50.000-USD 150.000 por chaminé, um obstáculo para produtores independentes de energia com margens reduzidas. Os reguladores em todo o Sudeste Asiático agora exigem projetos com compensação de umidade em novas licitações, sinalizando uma fiscalização mais rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Modelos Preditivos Ganham Terreno Apesar da Dominância do CEMS

As soluções contínuas mantiveram uma participação de 68,64% em 2025, ancoradas por décadas de requisitos codificados sob o EU-ETS, a Lei do Ar Limpo dos Estados Unidos e as regras de emissão ultrabaixa da China. Os modelos preditivos registrarão um avanço anual de 7,87%, captando o interesse de operadores dispostos a evitar a duplicação de analisadores em chaminés auxiliares. O tamanho do mercado de sistemas de monitoramento de emissões para modelos preditivos está previsto para superar USD 1,2 bilhão até 2031, refletindo seu papel em concessionárias digitalmente maduras. Os primeiros adotantes na Alemanha e nos Estados Unidos exploram variáveis de processo em tempo real para simular óxidos de nitrogênio dentro de ±10% das leituras extrativas, satisfazendo os reguladores enquanto reduzem os orçamentos de hardware em quase metade. As refinarias do Oriente Médio permanecem cautelosas porque arrendamentos de longo prazo assinados há uma década as prendem a contratos contínuos fixos até 2028-2030, mas projetos-piloto híbridos em sistemas de tocha estão em andamento com supervisão regulatória da Estratégia Nacional de Meio Ambiente da Arábia Saudita.[3]Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita, "Estratégia Nacional de Meio Ambiente 2024", mewa.gov.sa

Na América do Norte, as turbinas a gás de ciclo combinado usam algoritmos preditivos durante a operação cíclica para evitar tempo de inatividade quando os analisadores extrativos requerem manutenção. As concessionárias da Ásia-Pacífico adotam uma estratégia dividida, mantendo analisadores contínuos em caldeiras primárias e implantando modelos preditivos em unidades secundárias para se alinhar com a política de gêmeo digital da China para usinas a carvão. Os fornecedores de nuvem que combinam modelagem de redes neurais com contabilidade corporativa de carbono ganham tração porque simplificam os relatórios regulatórios trimestrais. À medida que mais jurisdições reconhecem as técnicas preditivas, o mercado de sistemas de monitoramento de emissões provavelmente verá a linguagem regulatória mudar de mandatos prescritivos de hardware para limites de precisão baseados em desempenho.

Por Componente: Software Hospedado em Nuvem Supera o Hardware à Medida que a Integração de Dados se Aprofunda

O hardware representou 44,16% dos gastos de 2025, refletindo uma base instalada madura de analisadores de gás, medidores de fluxo e unidades de aquisição de dados. O software crescerá 8,27% ao ano até 2031 à medida que os operadores integram dados de chaminé em tempo real com planejamento de recursos empresariais e painéis de ambiental, social e governança. Uma concessionária europeia com 15 plantas consolidou dados de 60 chaminés em um portal em nuvem em 2025, reduzindo a mão de obra de calibração em 25% ao automatizar alertas de deriva. As plataformas em nuvem também sustentam a manutenção preditiva, notificando os técnicos antes que a contaminação do sensor degrade a precisão, protegendo assim as margens de conformidade.

Os serviços (instalação, calibração, certificação de terceiros e manutenção plurianual) capturam o restante da receita e acompanham a base instalada acumulada. Os fornecedores vinculam assinaturas de software a contratos de serviço, compensando a comoditização do hardware. Os analisadores de gás permanecem a pedra angular da receita, especialmente as células de CO₂ infravermelhas não dispersivas e os detectores de óxido de nitrogênio por quimiluminescência, mas o hardware de aquisição de dados de protocolo aberto cresce mais rapidamente à medida que os operadores exigem OPC UA e Ethernet para evitar a dependência de fornecedor. À medida que a penetração do software aumenta, o setor de sistemas de monitoramento de emissões se orienta para modelos de receita recorrente baseados em análises em vez de vendas de equipamentos.

Por Tecnologia de Monitoramento: TDLS In-Situ Ganha Participação em Aplicações de Alta Umidade

Os métodos extrativos dominaram 57,93% das implantações em 2025, especialmente em usinas a carvão onde a EN 14181 especifica medição extrativa contínua para CO₂, SO₂ e NOₓ. O mercado de sistemas de monitoramento de emissões prevê um CAGR de 8,19% para a espectroscopia a laser de diodo sintonizável in-situ até 2031, pois ela contorna o condicionamento de amostras e reduz as horas de manutenção em até 70%. As plantas de energia de resíduos do Sudeste Asiático, operando em correntes de gás úmidas e ricas em partículas, selecionam cada vez mais sensores a laser para evitar o entupimento frequente de filtros e a deriva por umidade.

A amostragem por diluição ocupa um nicho em embarcações marítimas onde as restrições de espaço limitam os invólucros de aquecimento, mas as compensações de sensibilidade dificultam a adoção em fontes estacionárias. Os sistemas extrativos a quente e úmido ainda atraem processos de alto teor de enxofre, embora com maior custo de energia auxiliar, enquanto as variantes a frio e seco economizam energia, mas exigem correção rigorosa de umidade em climas tropicais. Endossos regulatórios como a pré-aprovação da China de lasers in-situ para plantas de resíduos sólidos urbanos e a avaliação em andamento da Índia para co-combustão de biomassa indicam a consolidação da técnica até 2027. O tamanho do mercado de sistemas de monitoramento de emissões vinculado ao hardware baseado em laser poderá superar USD 900 milhões até 2031 se os gargalos de certificação forem aliviados.

Por Setor de Usuário Final: Energia de Resíduos Lidera o Crescimento à Medida que os Mandatos Municipais se Intensificam

A geração de energia deteve 33,48% da demanda de 2025, refletindo frotas de carvão legadas e turbinas a gás modernas que já dependem de analisadores extrativos sob regras rígidas de qualidade do ar. A energia de resíduos, no entanto, registrará um CAGR de 9,19% à medida que as metas de desvio de aterros sanitários municipais forçam o monitoramento contínuo em milhares de incineradores em todo o mundo. A participação do mercado de sistemas de monitoramento de emissões para aplicações de energia de resíduos poderá atingir 18% até 2031, à medida que a União Europeia exige o desvio de 65% dos resíduos sólidos urbanos de aterros sanitários até 2035. A China adicionou 12 GW de capacidade de energia de resíduos em 2024 e exige monitoramento contínuo em cada linha que exceda 300 t/dia de capacidade, levando a aproximadamente 1.200 novos sistemas anualmente.

O petróleo e gás permanece significativo, impulsionado pelo monitoramento de tochas em plataformas offshore e aquecedores de refinaria, enquanto cimento, aço e produtos químicos adotam analisadores multigas para atender tanto aos requisitos de poluição do ar quanto aos de comércio de carbono. As plantas farmacêuticas, embora com emissões menores, exigem limites de detecção ultrabaixos para compostos orgânicos voláteis, estimulando detectores de ionização de chama de alta precisão. As reformas marítimas se aceleram à medida que 15.000 embarcações acima de 5.000 toneladas de arqueação bruta devem cumprir as regras EEXI e CII da IMO até 2027, adicionando analisadores a bordo e telemetria via satélite ao mercado geral de sistemas de monitoramento de emissões.

Análise Geográfica

A Ásia-Pacífico reteve 36,17% da receita em 2025, ancorada pela capacidade de carvão da China, pelas implantações do Programa Nacional de Ar Limpo da Índia e pelos projetos de energia de resíduos no Sudeste Asiático. O mix de políticas da região de padrões de emissão ultrabaixa e diretrizes de resíduos sólidos urbanos sustenta a substituição de hardware e as atualizações de software, enquanto os fabricantes locais na China e na Coreia do Sul intensificam a pressão de preços sobre os fornecedores ocidentais. O tamanho do mercado de sistemas de monitoramento de emissões na Ásia-Pacífico está previsto para crescer de forma constante à medida que a adoção de lasers in-situ compensa a saturação extrativa.

O Oriente Médio emerge como a região de crescimento mais rápido com um CAGR de 8,19% até 2031. A Estratégia Nacional de Meio Ambiente da Arábia Saudita exige monitoramento contínuo para entradas térmicas acima de 50 MW até 2027, obrigando refinarias, plantas de dessalinização e usinas a gás a instalar analisadores em chaminés que anteriormente dependiam de testes anuais. Os Emirados Árabes Unidos promulgaram o Decreto-Lei Federal 24-2022, dando aos operadores industriais três anos para adotar as melhores técnicas disponíveis, incluindo monitoramento contínuo. As atualizações de refinarias e o desgargalamento petroquímico impulsionam contratos agrupados de analisador mais serviço que elevam os gastos regionais.

A Europa permanece grande e orientada para a conformidade, com Alemanha, Polônia, Espanha e Itália respondendo pela maioria das instalações. As regras mais rígidas do EU-ETS e os padrões da Diretiva de Emissões Industriais incentivam substituições de analisadores que oferecem precisão de ±2%. A América do Norte vê o impulso de retrofit à medida que os créditos fiscais dos Estados Unidos recompensam cortes de emissões verificados, e o Sistema de Precificação Baseado em Produção do Canadá se expande para mais províncias. A América do Sul adiciona demanda seletiva no Brasil, Argentina e México à medida que as agências estaduais de qualidade do ar adotam o monitoramento contínuo, enquanto a África concentra atividade na África do Sul, Nigéria e Egito, onde plantas multinacionais se alinham com as normas ambientais do mercado de exportação. Coletivamente, essas dinâmicas garantem diversidade global no mercado de sistemas de monitoramento de emissões.

Panorama regulatório

A demanda por sistemas de monitoramento de emissões está ancorada em regimes de conformidade mais rígidos e digitalizados nas principais jurisdições. Na União Europeia, a Diretiva de Emissões Industriais revisada (IED 2.0) entrou em vigor em agosto de 2024, e o Regulamento (UE) 2024/1244 estabeleceu a comunicação de dados ambientais de instalações industriais por meio de um Portal de Emissões Industriais. Isso desloca a conformidade para relatórios eletrônicos padronizados e rastreabilidade de dados no nível da instalação, com a Comissão estabelecendo um prazo de janeiro de 2026 para elaborar o primeiro conjunto de diretrizes de relatório sob o regulamento.

Nos Estados Unidos, a regulamentação da US EPA e a padronização de relatórios continuam a reforçar os CEMS como a ferramenta de conformidade padrão para unidades regulamentadas. Durante 2026, a EPA emitiu emendas e orientações técnicas que afetam a forma como as instalações demonstram conformidade e enviam dados de desempenho, incluindo instruções de relatório de março de 2026 para o 1º trimestre de 2026 no âmbito do módulo de envio de dados do Mercury and Air Toxics Standards (MATS) e emendas de janeiro de 2026 confirmando que os CEMS de NOx instalados e certificados sob a 40 CFR Part 75 são aceitáveis para o monitoramento das emissões de NOx de turbinas de combustão estacionárias. Emendas técnicas de abril de 2026 às NSPS/Diretrizes de Emissões para a categoria de fontes de petróleo bruto e gás natural também atualizaram disposições de monitoramento contínuo discreto, incluindo o monitoramento do valor calorífico líquido do gás de respiro.

Análise da cadeia de valor

A cadeia de valor abrange componentes centrais de medição, integração de sistemas e serviços de conformidade. Fornecedores upstream fornecem analisadores de gás e módulos fotônicos (NDIR, quimiluminescência, UV, TDLS), hardware de amostragem e condicionamento para sistemas extrativos, monitores de fluxo e opacidade, e sistemas de aquisição de dados (DAS) com interfaces de rede de planta (por exemplo, OPC UA/Ethernet) que conectam dados de chaminé aos históricos de planta e às ferramentas de relatório de conformidade. Integradores midstream e OEMs montam pacotes certificados de CEMS/PEMS, projetam a instalação e a integração com ambientes DCS/DAQ, e validam o desempenho conforme normas jurisdicionais, incluindo os fluxos de trabalho EN 14181/EN 15267 na Europa e configurações alinhadas à Part 75 nos Estados Unidos.

O valor downstream é cada vez mais capturado em serviços e software que mantêm os sistemas prontos para auditoria, incluindo comissionamento, gases e rotinas de calibração, testes de precisão relativa com técnicos credenciados, e relatórios gerenciados que se alinham com portais e modelos reguladores. O avanço da conformidade em direção a relatórios eletrônicos reforça atividades recorrentes, como validação de dados, documentação de QA/QC e envio de testes de desempenho. Com as atualizações de 2026 nas instruções de relatório da US EPA para avaliações de desempenho de CEMS e o avanço da UE em direção ao relatório via Portal de Emissões Industriais para o ano de relatório de 2026, a formatação de dados liderada por integradores, o reforço da cibersegurança e o diagnóstico remoto estão atraindo mais atenção, especialmente porque a disponibilidade de técnicos certificados permanece restrita.

Cenário Competitivo

O mercado apresenta concentração moderada. Cinco conglomerados globais — ABB, Siemens, Emerson, Thermo Fisher Scientific e AMETEK — detiveram aproximadamente 45% da receita de 2025, alavancando amplos portfólios de produtos, certificações multijurisdicionais e anuidades de serviço de instalações de longa vida útil. Participantes de nicho como HORIBA, SICK, Teledyne, ENVEA e Opsis garantem participação em segmentos de alta precisão ou nicho, incluindo farmacêuticos, semicondutores e aplicações marítimas, onde os limites de detecção e os tempos de resposta excedem as especificações de uso geral. Os novos entrantes de ciência de dados e fotônica se concentram em software preditivo e lasers in-situ, respectivamente, corroendo a posição dos incumbentes em nichos de crescimento emergentes.

Os movimentos estratégicos enfatizam a integração vertical e o agrupamento de serviços digitais. A Emerson investiu em software de modelos preditivos em 2024 para complementar seu sistema de controle DeltaV, com o objetivo de atender às concessionárias do Leste Europeu sensíveis a custos por meio de arquiteturas híbridas. A Siemens incorpora interfaces de analisador nas plataformas de controle SIMATIC para automatizar os relatórios do EU-ETS, aumentando a fidelidade para indústrias pesadas. ENVEA e Opsis subcotam os incumbentes extrativos ao oferecer sistemas a laser in-situ modulares com preços 20%-30% mais baixos, ressoando com as concessionárias municipais. A certificação permanece uma barreira; as normas ISO 12039, EN 15267 e de Especificação de Desempenho dos Estados Unidos exigem testes dispendiosos que favorecem empresas com laboratórios internos.[4]Organização Internacional de Normalização, "ISO 12039:2019", iso.org

A expansão geográfica também molda a concorrência. A HORIBA abriu um centro de serviços em Jacarta em 2025 para apoiar clientes do Sudeste Asiático, reduzindo o tempo de retorno de quatro semanas para uma. A Teledyne introduziu um analisador a bordo certificado pela IMO com telemetria via satélite, capturando as primeiras reformas marítimas. A ABB garantiu um pedido de refinaria de USD 52 milhões no Oriente Médio para retrofitar 18 aquecedores e tochas, sinalizando o impulso de modernização do petróleo e gás. Os fornecedores que combinam hardware com análises em nuvem e serviços certificados se posicionam para capturar receita recorrente à medida que o mercado de sistemas de monitoramento de emissões se orienta para contratos baseados em resultados.

Líderes do Setor de Sistemas de Monitoramento de Emissões

ABB Ltd.

Siemens AG

Emerson Electric Co.

General Electric Company

AMETEK Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os ciclos de substituição e retrofit são uma oportunidade fundamental, impulsionados por necessidades mais estritas de medição de baixa faixa e requisitos de relatório digital. A aplicação da IED 2.0 da UE e o avanço em direção a relatórios eletrônicos padronizados via Portal de Emissões Industriais sob o Regulamento (UE) 2024/1244 criam espaço para fornecedores que combinam analisadores de baixa faixa com QA/QC automatizado, trilhas de auditoria e modelos de relatório alinhados a licenças no nível da instalação e campos de dados do portal. A atividade de produtos da ABB indica a direção da concorrência, com a ABB lançando o ACF5000 LCS em maio de 2026 como um CEMS de baixa faixa alinhado a requisitos europeus mais rígidos para upgrades em que sistemas legados têm dificuldade com medição de ppm de dígito único e controle de deriva.

Uma segunda oportunidade se concentra em arquiteturas híbridas que combinam CEMS instalados com modelos preditivos e serviços contínuos para reduzir o custo total de conformidade, mantendo o rigor de verificação. A Yokogawa assinou um contrato de agência global com a CMC Solutions em fevereiro de 2026 para comercializar e prestar assistência a sistemas preditivos de monitoramento de emissões (PEMS) para clientes industriais, refletindo a expansão de canais em torno do monitoramento liderado por software e do suporte gerenciado ao ciclo de vida. Investimentos adjacentes em conformidade em upgrades de energia e industriais também atraem o monitoramento para projetos combinados, como visto nos contratos da Fuel Tech de abril de 2026, de aproximadamente USD 10 milhões, que incluíram a integração de SCR para turbinas a gás de concessionárias municipais, onde o monitoramento e o relatório de emissões são normalmente projetados junto com upgrades de controle para demonstrar desempenho e manter a conformidade com as licenças.

Desenvolvimentos recentes do setor

- Junho de 2026: A Siemens Energy concordou em adquirir a Camlin Group, adicionando capacidades de monitoramento de rede e digitalização de ativos que fortalecem sua presença mais ampla em monitoramento e análise em torno da infraestrutura de energia. O acordo apoia uma integração mais estreita de dados operacionais e diagnósticos que grandes clientes industriais cada vez mais vinculam a relatórios de conformidade de emissões e metas de confiabilidade.

- Maio de 2026: A ABB lançou o ACF5000 LCS, um sistema contínuo de monitoramento de emissões de baixa faixa projetado para casos de uso de conformidade industrial mais rígidos. O lançamento tem como alvo projetos de retrofit e novas construções que exigem melhor desempenho de medição de baixa concentração e fluxos de trabalho de relatório simplificados sob os requisitos europeus em evolução.

- Outubro de 2025: A AMETEK adquiriu uma empresa de software de emissão preditiva dos Estados Unidos por USD 120 milhões e integrou a capacidade em sua divisão Process Instruments. A aquisição amplia a capacidade da AMETEK de vender pacotes híbridos CEMS-PEMS e capturar receita recorrente com análises em nuvem, manutenção de modelos e serviços de relatório de conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado é definido como as receitas provenientes de sistemas fixos de monitoramento de emissões usados em fontes pontuais industriais para medir e relatar as emissões de chaminé para fins de conformidade regulatória. Inclui configurações de monitoramento contínuo e preditivo, juntamente com o hardware, software e serviços de suporte relacionados necessários para manter os sistemas em funcionamento.

Exclusões de escopo: Testadores portáteis de emissões manuais e o sensoriamento ambiental via satélite estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Sistema

- Sistemas de Monitoramento Contínuo de Emissões (CEMS)

- Sistemas de Monitoramento Preditivo de Emissões (PEMS)

- Por Componente

- Hardware

- Analisadores de Gás

- Monitores de Fluxo e Opacidade

- Sistemas de Aquisição de Dados (DAS)

- Software

- Autônomo

- Hospedado em Nuvem

- Serviços

- Instalação e Implantação

- Calibração e Certificação

- Suporte e Manutenção

- Hardware

- Por Tecnologia de Monitoramento

- Extrativo

- A Quente e Úmido

- A Frio e Seco

- Diluição

- In-Situ

- Espectroscopia a Laser de Diodo Sintonizável (TDLS)

- Extrativo

- Por Setor de Usuário Final

- Geração de Energia

- Usinas a Carvão

- Turbinas a Gás de Ciclo Combinado

- Petróleo e Gás

- Upstream

- Midstream

- Downstream e Refinarias

- Metais e Mineração

- Produtos Químicos e Petroquímicos

- Farmacêuticos

- Cimento e Agregados

- Celulose e Papel

- Energia de Resíduos e Incineração

- Marítimo (A Bordo de Embarcações)

- Geração de Energia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do panorama de conformidade e demanda para fontes estacionárias que normalmente requerem monitoramento, seguido pelo mapeamento do que geralmente é instalado em locais como caldeiras, fornos, incineradores, reatores e flares. Utilizamos referências públicas, como os programas de ar e orientações de conformidade da US EPA, a Agência Europeia do Ambiente e recursos de emissões industriais da UE, indicadores de atividade industrial das Nações Unidas e do Banco Mundial, e fontes de dados comerciais, como o UN Comtrade, para fluxos de equipamentos relevantes.

Para manter o modelo fundamentado em sinais reais de oferta e preços, também analisamos relatórios anuais, apresentações a investidores e documentação de produtos de fornecedores de sistemas e componentes, além de artigos técnicos e normas quando disponíveis publicamente. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros e de inteligência empresarial, acompanhamento de notícias e finanças, e bancos de dados de patentes para confirmar o foco de produtos e o momento das atualizações. Esses exemplos não são exaustivos, e outras fontes públicas também foram analisadas para apoiar a coleta, validação e esclarecimento dos dados.

Entrevistas primárias e pesquisas

O trabalho primário focou em conversar com pessoas que compram, especificam, instalam e mantêm sistemas de monitoramento de emissões nas principais regiões, e depois testar sob pressão as premissas documentais que poderiam alterar os totais de mercado. Cobrimos uma combinação de fornecedores de equipamentos, prestadores de serviços, participantes de EPC e integração, e equipes de conformidade de usuários finais, para validar o momento de adoção, as configurações típicas de sistema e como as receitas de serviços se agregam após a instalação.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | APAC: 37% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Pequenos players: 20% | Gerentes: 51% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, em que a intensidade da conformidade com emissões e a atividade industrial são usadas para reconstruir a base instalada endereçável de fontes pontuais monitoradas por região, sendo então convertidas em gastos anuais. O modelo é verificado cruzadamente usando aproximações bottom-up seletivas, como precificação amostrada de sistemas por configuração, verificações de canal sobre pacotes de serviço típicos e divisões de receita de fornecedores quando as divulgações permitem.

As principais entradas usadas no modelo incluem a combinação de implantações de CEMS versus PEMS, ciclos de substituição e calibração, a participação de instalações regulamentadas por setor, a cobertura típica de parâmetros de poluentes (por exemplo, SO2, NOx, CO, CO2, O2, fluxo e opacidade), e a taxa de adesão de software e serviços contínuos a cada sistema instalado. Onde a contagem de locais ou o momento de substituição são incertos, as lacunas são tratadas por meio de intervalos acordados com o feedback das entrevistas, sendo então refinados por meio da verificação contra padrões de importação e comentários de fornecedores sobre backlog e demanda impulsionada pela conformidade.

Para a previsão, é utilizada a análise de cenários, com um caso-base ancorado na força esperada da fiscalização e na produção industrial por região, sendo então ajustado usando visões de especialistas sobre o momento do capex e o comportamento de renovação de serviços. Premissas como a progressão do ASP e a combinação de serviços são atualizadas quando vários entrevistados indicam pressão de preços sustentada ou uma mudança em direção ao monitoramento e relatório liderados por software.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações de triangulação que comparam os totais modelados com sinais independentes, como contagens de instalações regulamentadas, tendências de combinação tecnológica e o momento de negócios relatado pelos fornecedores. Anomalias são investigadas, e se surgir uma grande variação em uma região ou uso final, um acompanhamento é acionado para reverificar a premissa de entrada que provavelmente causou a oscilação.

Antes da aprovação final, o modelo completo passa por uma revisão interna em várias etapas, em que os cálculos, a consistência das unidades e o momento da conversão de moeda são verificados, seguido por uma verificação final de razoabilidade em relação a eventos recentes de mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando são observadas mudanças regulatórias significativas, grandes interrupções industriais ou movimentos de preço visíveis. Pouco antes da entrega, fazemos uma última rodada de atualização para que os clientes recebam a visão mais recente, alinhada ao conjunto de informações atual.

Comparação do dimensionamento do mercado de sistemas de monitoramento de emissões da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de monitoramento de emissões podem parecer muito diferentes, mesmo quando o nome do tema é semelhante, porque cada estudo faz suas próprias escolhas sobre o que incluir, qual ano é tratado como base e com que rapidez se assume que os preços e a adoção mudam. As diferenças também aparecem quando uma estimativa mistura categorias de monitoramento adjacentes ou conta casos de uso não estacionários que não estão vinculados a fontes pontuais regulamentadas.

A principal lacuna vem de se testadores portáteis e o sensoriamento ambiental mais amplo são contados. A Mordor Intelligence trata o mercado como gastos com CEMS e PEMS de instalação fixa vinculados à conformidade de chaminé, com o sensoriamento manual e via satélite excluídos do conjunto de receitas. Outras lacunas frequentemente vêm de como as receitas de serviços são atribuídas, se o software é contado como parte do valor do sistema, e como o momento da conversão de moeda e as atualizações de ASP são tratados entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,48 bilhões de USD (2025) | |

| Consultoria Global A | 3,50 bilhões de USD (2023) | Usa um ano-base anterior e pode tratar um conjunto mais amplo de capacidades de monitoramento e relatório como dentro do escopo, o que pode alterar os totais quando o valor do software e do monitoramento remoto é contado de forma diferente entre regiões. |

| Editora do Setor B | 6,70 bilhões de USD (2024) | Parece aplicar uma definição mais ampla de monitoramento de emissões como uma rede de equipamentos e sensores, o que pode incluir categorias adjacentes e inflar o conjunto de gastos em comparação com um escopo estrito de conformidade de chaminé de instalação fixa. |

A dispersão entre os três valores é explicada principalmente por escolhas de escopo e momento, e não por erros aritméticos. Quando o mercado é mantido vinculado a fontes estacionárias regulamentadas, e quando o valor do sistema é separado claramente de categorias de monitoramento próximas, o tamanho resultante é mais fácil de rastrear até fatores de demanda claros e de atualizar de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de monitoramento de emissões em 2026?

O mercado está avaliado em USD 3,71 bilhões em 2026 e está projetado para atingir USD 5,12 bilhões até 2031.

Qual região cresce mais rapidamente até 2031?

O Oriente Médio registra o CAGR mais rápido de 8,19%, impulsionado pelos mandatos de modernização de refinarias e petroquímica.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A espectroscopia a laser de diodo sintonizável in-situ está avançando a aproximadamente 8,19% ao ano devido ao menor custo do ciclo de vida em ambientes de alta umidade.

Por que os sistemas de monitoramento preditivo de emissões estão ganhando tração?

Eles reduzem o capital de hardware em até 50%, diminuem o tempo de instalação de 12 semanas para 4 semanas e agora atendem aos limites de precisão sob regulamentações em evolução.

Qual é a maior restrição enfrentada pelas novas instalações na Europa?

A escassez de técnicos certificados pelo TÜV e MCERTS dobrou os prazos de comissionamento para aproximadamente 18 semanas.

Página atualizada pela última vez em: