Tamanho e Participação do Mercado de Sistemas de Arresto de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

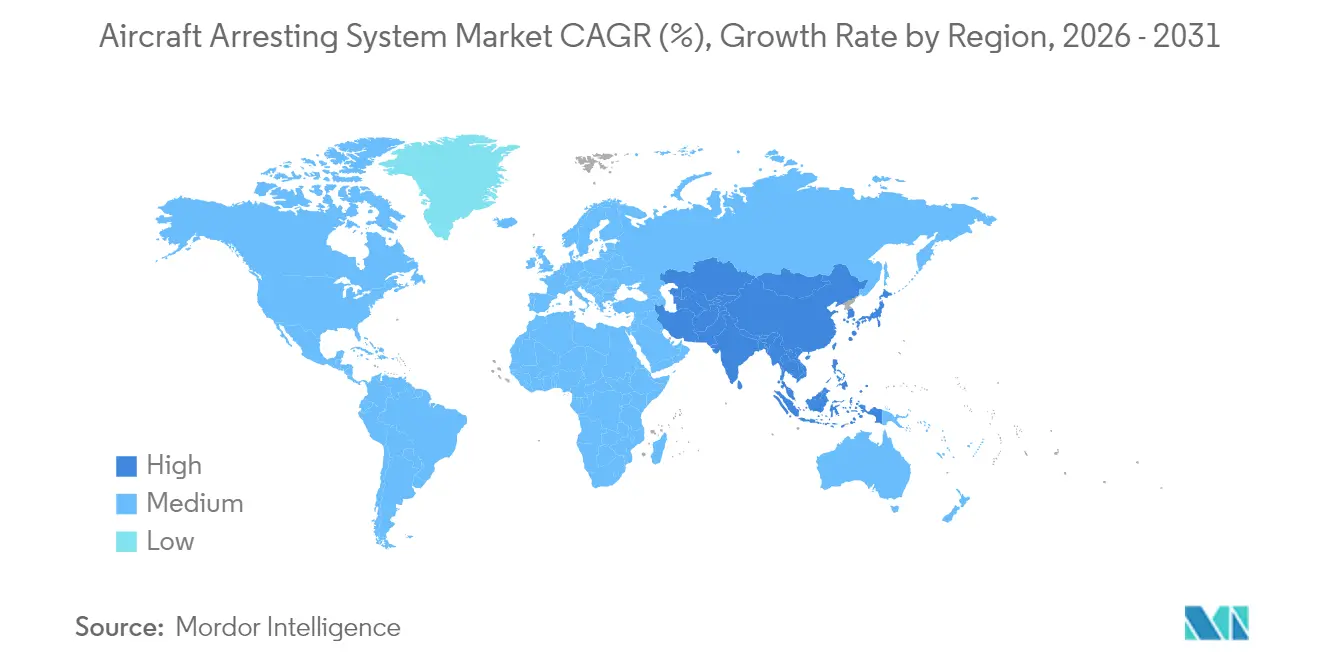

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

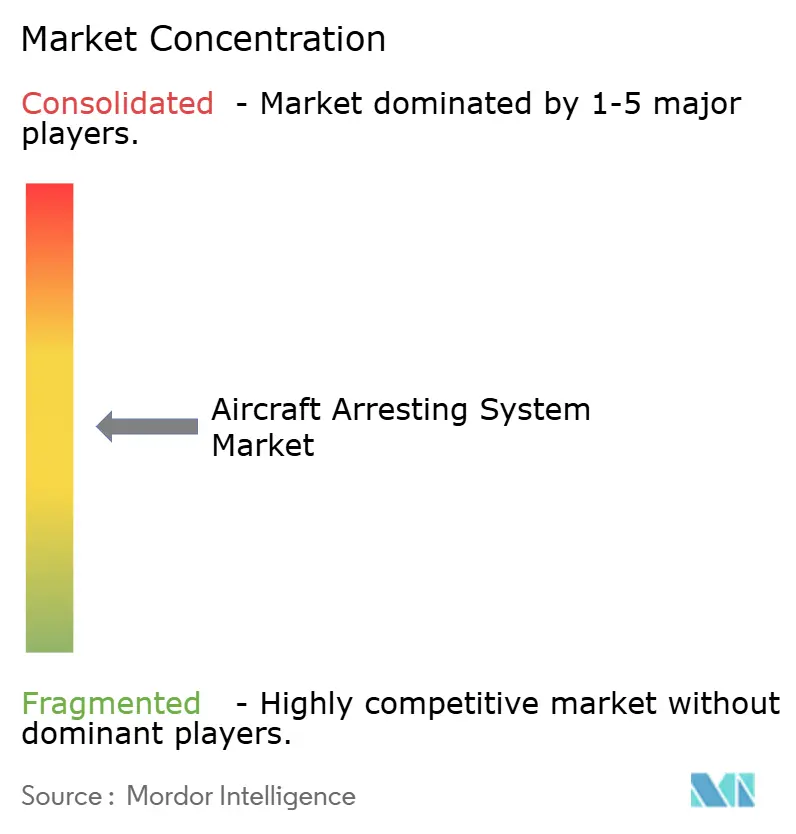

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Arresto de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de arresto de aeronaves deve crescer de USD 1,33 bilhão em 2025 para USD 1,41 bilhão em 2026 e está previsto para atingir USD 1,92 bilhão até 2031 a um CAGR de 6,35% no período 2026-2031. A demanda é impulsionada pela expansão das frotas de caças de quinta geração, pela robusta modernização de porta-aviões e pela convergência das regulamentações globais de segurança que tornam a mitigação de ultrapassagem de pista obrigatória em muitos aeroportos comerciais. A tecnologia está migrando de sistemas de arresto hidráulicos para sistemas eletromagnéticos, conforme demonstrado pelo Sistema de Arresto Avançado da Marinha dos EUA, que registrou mais de 23.000 recuperações a bordo do CVN 78. As plataformas baseadas em terra capturam a maior receita, enquanto as aplicações baseadas no mar apresentam o crescimento mais rápido à medida que as marinhas da Ásia-Pacífico incorporam novos porta-aviões. Os Sistemas de Arresto de Materiais Engenheirados (EMAS) estão se acelerando na aviação comercial porque a FAA exige instalações em aeroportos que não podem construir áreas de segurança padrão. Restrições na cadeia de suprimentos em ligas especiais e molas introduzem riscos de curto prazo, mas unidades de controle digital que oferecem manutenção preditiva compensam parte desse impacto por meio de economias no custo do ciclo de vida.

Principais Conclusões do Relatório

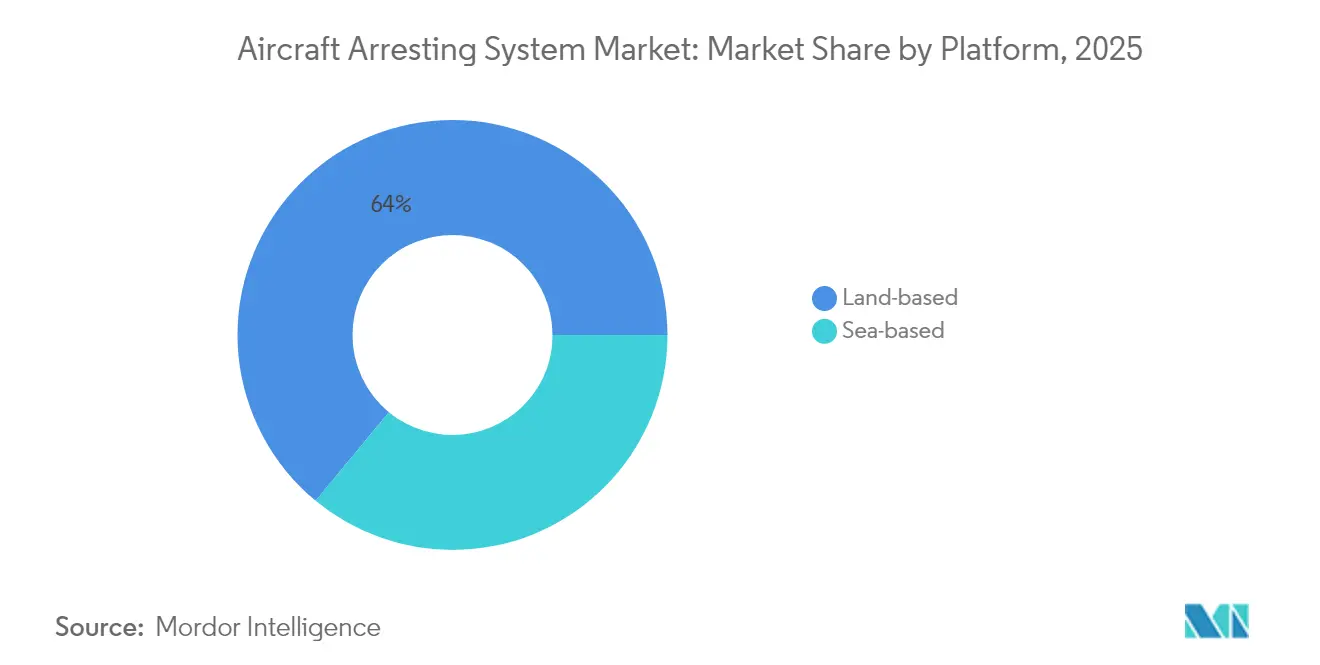

- Por plataforma, as instalações baseadas em terra detinham 64,02% da participação do mercado de sistemas de arresto de aeronaves em 2025, enquanto os sistemas baseados no mar têm previsão de expansão a um CAGR de 8,12% até 2031.

- Por tipo de tecnologia, os sistemas de cabo e carretel lideraram com uma participação de receita de 36,72% em 2025; o EMAS está projetado para crescer a um CAGR de 8,86%.

- Por usuário final, as bases aéreas militares responderam por 42,10% do tamanho do mercado de sistemas de arresto de aeronaves em 2025, enquanto os porta-aviões representam o segmento de crescimento mais rápido, com um CAGR de 8,43%.

- Por componente, os absorvedores de energia capturaram uma participação de 36,95% do tamanho do mercado de sistemas de arresto de aeronaves em 2025; as unidades de controle e monitoramento estão avançando a um CAGR de 7,58%.

- Por instalação, as novas instalações representaram 55,94% da receita total em 2025, mas as atividades de retrofit têm previsão de crescimento a um CAGR de 6,87%.

- Por geografia, a América do Norte comandou 40,02% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 7,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Arresto de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão das frotas de aeronaves de combate de quinta geração | +1.2% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das operações em pistas curtas e campos de aviação expedicionários | +0.9% | Ásia-Pacífico e Oriente Médio | Curto prazo (≤2 anos) |

| Convergência global de regulamentações de segurança para proteção contra ultrapassagem de extremidade de pista | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Mudança tecnológica de sistemas hidráulicos para sistemas eletromagnéticos e de fricção rotativa | +1.1% | Global, liderado por programas navais na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressões de seguros e responsabilidade civil impulsionando retrofits em aeroportos civis | +0.7% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥4 anos) |

| Aumento nos desdobramentos mundiais de porta-aviões e LHD/LHA | +0.6% | Ásia-Pacífico com transbordamento para o Oriente Médio e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Frotas de Aeronaves de Combate de Quinta Geração

As variantes do F-35 impõem cargas sem precedentes nos ganchos de arresto, provocando rápidas atualizações de materiais e redesenhos do ponto de gancho para atender aos requisitos de vida útil de 15 engajamentos. Os testes do F-35C embarcado revelaram desgaste precoce que forçou a substituição após poucos ciclos, impulsionando a inovação em ligas de alta resistência. Pesos de aproximação elevados, 18.000 libras com carga total, exigem maior capacidade de absorção de energia, alimentando a aquisição de sistemas eletromagnéticos capazes de modular a desaceleração com precisão. Os testes do Corpo de Fuzileiros Navais com o equipamento M-31 em Twentynine Palms comprovaram a flexibilidade da aeronave para Operações de Base Avançada Expedicionária. O orçamento de aviação dos EUA para o exercício fiscal de 2025, de USD 61,2 bilhões, financia aeronaves e as correspondentes atualizações de sistemas de arresto.

Crescimento nas Operações em Pistas Curtas e Campos de Aviação Expedicionários

A doutrina de operações distribuídas impulsiona os sistemas de arresto para zonas austeras. O Sistema de Arresto de Aeronaves Móvel (MAAS) da Força Aérea pode ser instalado em cascalho ou asfalto em duas horas por seis militares. Exercícios como a Operação BEEFY validaram o desdobramento do MAAS para F-16s em condições climáticas adversas. O interesse expedicionário se estende à adaptação do Sistema de Lançamento Eletromagnético de Aeronaves (EMALS) para bases em terra, oferecendo flexibilidade semelhante à de catapulta sem pistas de comprimento total. Esses desdobramentos ampliam o mercado de sistemas de arresto de aeronaves à medida que as nações fortalecem bases operacionais dispersas.

Convergência Global de Regulamentações de Segurança para Proteção contra Ultrapassagem de Extremidade de Pista

As regras canadenses de 2022 exigem Áreas de Segurança de Extremidade de Pista de 150 m em aeroportos movimentados, permitindo EMAS onde o terreno limita a expansão.[1]Governo do Canadá, "Regulamentos que Alteram os Regulamentos de Aviação Canadenses," gazette.gc.ca O Plano de Ação Global de Segurança de Pistas da ICAO alinha estados em desenvolvimento e avançados na mitigação de excursões por meio de materiais engenheirados. A FAA iniciou consultas ao setor para a próxima geração de EMAS, à medida que as unidades iniciais se aproximam do fim de sua vida útil de projeto, sinalizando demanda contínua. Essa harmonização facilita a certificação transfronteiriça e economias de escala, expandindo o mercado de sistemas de arresto de aeronaves.

Mudança Tecnológica de Sistemas Hidráulicos para Sistemas Eletromagnéticos e de Fricção Rotativa

O EMALS e o Sistema de Arresto Avançado (AAG) da General Atomics superaram 8.000 ciclos durante os testes pós-entrega e resistiram a testes de choque, comprovando a confiabilidade em combate.[2]General Atomics Electromagnetic Systems, "Desempenho Bem-Sucedido do EMALS e do AAG," ga.com Os sistemas de arresto eletromagnéticos reduzem a quantidade de peças e as horas de manutenção, ao mesmo tempo que oferecem modulação de força em tempo real que reduz o estresse na estrutura da aeronave. A pesquisa em frenagem por correntes de Foucault combina torque eletromagnético com absorção hidráulica convencional para um controle mais preciso, indicando um futuro híbrido. A cooperação internacional, como o grupo de trabalho EUA-Índia sobre tecnologia de porta-aviões, amplia os horizontes de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | |

|---|---|---|---|

| Alto investimento inicial de capital e longos ciclos de certificação | -1.4% | Global, com efeito pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Dependência da cadeia de suprimentos de ligas especiais e molas de alto ciclo | -0.8% | Global, agudo em centros de fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Prioridades de investimento concorrentes: melhorias em freios automáticos e superfícies de pista | -0.7% | América do Norte e UE, expandindo-se para aeroportos comerciais globalmente | Longo prazo (≥4 anos) |

| Padronização limitada entre tipos de aeronaves | -0.5% | Global, com desafios particulares em operações militares multiplataforma | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital e Longos Ciclos de Certificação

A instalação completa de EMAS pode ultrapassar USD 10 milhões por extremidade de pista, forçando aeroportos menores a depender de subsídios da FAA que cobrem até 95%, mas que permanecem competitivos para serem obtidos. Os programas de defesa enfrentam encargos semelhantes; os custos unitários do AAG ultrapassaram os limites de aquisição após alterações de projeto, sublinhando a complexidade da certificação em novas tecnologias. Sistemas proprietários limitam a concorrência entre fornecedores, elevando os custos de aquisição e de ciclo de vida, o que restringe uma adoção mais ampla no setor de sistemas de arresto de aeronaves.

Dependência da Cadeia de Suprimentos de Ligas Especiais e Molas de Alto Ciclo

Os equipamentos de arresto dependem de cabos de aço de alta resistência e molas de titânio, com fornecedores limitados. O rastreamento de obsolescência no âmbito do programa DMSMS da Agência de Logística de Defesa sinaliza escassez crítica que pode paralisar sistemas. A fadiga por resfriamento lento no titânio ameaça a vida útil dos componentes, estimulando intervalos de inspeção mais rigorosos que elevam os custos de manutenção. As perturbações repercutem nos cronogramas de produção, atrasando as entregas e aumentando o perfil de risco para projetos de expansão no mercado de sistemas de arresto de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Sistemas Baseados no Mar Impulsionam a Inovação

As plataformas baseadas no mar têm previsão de crescimento a um CAGR de 8,12%, reduzindo a diferença em relação às instalações terrestres dominantes, com uma participação de 64,02% no mercado de sistemas de arresto de aeronaves em 2025. A expansão da frota na Ásia-Pacífico — incluindo o Fujian da China e o CVX da Coreia do Sul — exige sistemas de arresto eletromagnéticos para lidar com aeronaves mais pesadas e futuros sistemas não tripulados. A colaboração EUA-França em porta-aviões de próxima geração sinaliza uma migração tecnológica semelhante para a Europa.

Os sistemas terrestres permanecem essenciais para operações dispersas. O MAAS permite implantação em duas horas em estradas e terra compactada, apoiando destacamentos de caças sem infraestrutura tradicional. Os aeroportos comerciais adotam o EMAS onde o terreno bloqueia extensões de pista, com mais de 500 instalações registradas até 2024. Ambas as tendências sustentam um mercado de sistemas de arresto de aeronaves diversificado.

Por Tipo de Tecnologia: O Sistema de Arresto de Materiais Engenheirados (EMAS) Perturba a Dominância Tradicional

A receita do Sistema de Arresto de Materiais Engenheirados (EMAS) cresce a um CAGR de 8,86%, erodindo a participação de 36,72% detida pelos projetos de Cabo e Carretel. Estudos da FAA sobre materiais de próxima geração antecipam ondas de substituição ao fim da vida útil, abrindo espaço para blocos mais leves e recicláveis que mantêm as características de esmagamento. Testes de elementos finitos de concreto permeável confirmam sua capacidade de desacelerar aeronaves rapidamente, ao mesmo tempo que simplificam a drenagem, demonstrando futuras opções de baixo carbono.

O Cabo e Carretel permanece consolidado em bases legadas devido à compatibilidade com ganchos e ao menor custo de aquisição. As unidades de fricção rotativa oferecem soluções intermediárias para aeroportos regionais que necessitam de desempenho confiável sem a complexidade eletromagnética. Os projetos eletromagnéticos garantem o interesse das companhias aéreas de bandeira devido às maiores taxas de saída e aos ciclos de manutenção simplificados, posicionando-os como o nível premium no mercado de sistemas de arresto de aeronaves.

Por Usuário Final: Porta-Aviões Aceleram o Crescimento

Os porta-aviões estão projetados para crescer a um CAGR de 8,43%, sustentados pelos reforços navais no Indo-Pacífico. O CVX de 45.000 toneladas da Coreia do Sul pretende operar F-35Bs com potenciais atualizações STOBAR que demandam tecnologia de arresto avançada. O diálogo EUA-Índia sobre recuperação eletromagnética amplia o mercado de exportação da Marinha dos EUA.

As bases aéreas militares, detendo 42,10% da receita de 2025, investem em equipamentos móveis que apoiam o emprego ágil em combate. Os aeroportos comerciais respondem à responsabilidade por excursões, com o EMAS creditado por 18 salvamentos bem-sucedidos protegendo 419 ocupantes, segundo a Administração Federal de Aviação. A convergência dos padrões militares e civis agiliza a certificação e fortalece o tamanho do mercado de sistemas de arresto de aeronaves.

Por Componente: Sistemas de Controle Lideram a Inovação

As unidades de controle e monitoramento se expandem a um CAGR de 7,58% à medida que os operadores migram para plataformas de manutenção preditiva com sensores embarcados. A pesquisa em recuperação sustentável de energia ilustra o potencial de aproveitar a energia de pouso para a rede elétrica, cobrindo aeronaves do A319 ao A380. Os absorvedores de energia permanecem fundamentais, representando 36,95% da receita de 2025, mas devem evoluir para gerenciar caças de quinta geração mais pesados.

A durabilidade do gancho e do cabo impulsiona a pesquisa e desenvolvimento em ligas de arame avançadas; os porta-aviões militares estão adotando máquinas de swaging compactas para reparos de cabos no mar que antes exigiam instalações em terra. Fundações e sistemas de ancoragem aprimorados aceleram o desdobramento do MAAS, sublinhando o peso estratégico da infraestrutura no mercado de sistemas de arresto de aeronaves.

Por Instalação: Aplicações de Retrofit Ganham Impulso

Os retrofits crescem a um CAGR de 6,87% à medida que os sistemas envelhecidos enfrentam dificuldades com aeronaves mais pesadas e regulamentações mais rígidas. A atualização da Bélgica dos absorvedores de fricção rotativa por meio da Curtiss-Wright ilustra a demanda europeia por modernização sem substituição total. O financiamento da FAA prioriza a segurança nas pistas existentes, mantendo os orçamentos de retrofit elevados.

As novas construções ainda dominam, respondendo por 55,94% da receita de 2025. As bases greenfield da Ásia-Pacífico especificam tecnologia eletromagnética desde a concepção, contornando os híbridos legados. As diretrizes de recuo rápido publicadas em 2025 reduzem a configuração do MAAS para duas horas, alinhando-se com a doutrina expedicionária e apoiando novas aquisições.

Análise Geográfica

A América do Norte retém uma participação de 40,02% no mercado de sistemas de arresto de aeronaves, ancorada pelo programa AAG da Marinha dos EUA e pelo mandato da FAA que entregou mais de 500 extremidades de pista com EMAS. A regra canadense de área de segurança de 150 m expande ainda mais a demanda civil, especialmente em aeroportos sem saída para o mar, enquanto a colaboração da Curtiss-Wright no manuseio de helicópteros constrói nichos especializados. A linha de subsídios para aeroportos da FAA de USD 4,0 bilhões para 2026 sustenta os fluxos de capital para infraestrutura de segurança.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 7,94%, impulsionada pela frota de múltiplos porta-aviões da China e pela colaboração da Índia em recuperação eletromagnética de próxima geração. O programa CVX da Coreia do Sul sublinha o apetite da região por soluções avançadas. A Força-Tarefa de Projeto de Aeródromo da Ásia-Pacífico da ICAO codificou a segurança de extremidade de pista, garantindo demanda constante na aviação civil.

A Europa mantém crescimento incremental impulsionado pela padronização da OTAN. As atualizações francesas e belgas reforçam uma base de fornecedores compartilhada, facilitando a logística para operações desdobradas. Os mercados emergentes na África adotam as diretrizes da ICAO; o plano de segurança de Serra Leoa especifica sistemas de arresto onde o terreno impede áreas de segurança mais amplas. O Oriente Médio aproveita os canais de vendas militares estrangeiras dos EUA e da Europa para equipamentos de porta-aviões e terrestres, diversificando o mercado global de sistemas de arresto de aeronaves.

Panorama regulatório

Os sistemas de retenção de aeronaves operam sob um ambiente de conformidade dividido entre civil e militar, que afeta especificações, evidências de certificação e listas de fornecedores aprovados. Nos Estados Unidos, as instalações em aeroportos civis seguem a Circular Consultiva AC 150/5220-9B da FAA para sistemas de retenção de aeronaves, enquanto programas militares utilizam critérios de projeto e desempenho como a MIL-STD-3035 e orientações de manutenção e certificação em manuais da Força Aérea dos EUA (por exemplo, AFMAN 32-1040). Para operadores multinacionais e operações em teatros de implantação, o STANAG 3697 da OTAN padroniza procedimentos e terminologia para sistemas de retenção de aeronaves em aeródromos, apoiando a interoperabilidade entre nações membros.

Aquisição e sustentação também adotam controles de qualidade de defesa para hardware crítico de segurança, incluindo pacotes de dados técnicos controlados, aprovações de fonte e gestão de configuração para itens com implicações críticas de segurança. Essas exigências elevam as barreiras para novos entrantes e concentram a demanda entre fornecedores capazes de demonstrar conformidade com as estruturas da FAA, do DoD e da OTAN, mantendo registros de manutenção e inspeção prontos para auditoria durante longas vidas úteis de serviço.

Análise da cadeia de valor

A cadeia de valor começa com insumos especializados e subconjuntos projetados, incluindo cabos de aço e correias de alta resistência, absorvedores de energia (por fricção rotativa ou hidráulicos), fundações e ferragens de ancoragem e, cada vez mais, unidades digitais de controle e monitoramento. Os OEMs de sistemas de retenção e fornecedores principais (como Curtiss-Wright/ESCO, General Atomics para programas eletromagnéticos de porta-aviões e ATECH) integram esses sistemas e os entregam por meio de canais de aquisição de defesa e programas de capital aeroportuário. Para aplicações navais, a cadeia também inclui integração em estaleiros e sustentação da frota, onde o suporte de engenharia do OEM, diagnósticos e o fornecimento de peças de reposição se tornam centrais para o custo do ciclo de vida e a prontidão.

Os serviços de pós-venda representam uma parcela substancial do valor entregue, já que o equipamento de retenção requer inspeções periódicas, recondicionamento de componentes e substituições com controle de configuração, particularmente para peças de alto ciclo e outros itens de segurança. Os padrões de contratação frequentemente favorecem fornecedores com projetos proprietários e ferramentas especializadas, o que pode levar a contratos de fonte única ou de concorrência limitada para determinados conjuntos e atualizações. O risco de fornecimento está concentrado entre produtores limitados de ligas especiais, molas e produtos certificados de cabos ou correias, enquanto capacidades de monitoramento digital de saúde e manutenção preditiva são cada vez mais agrupadas para reduzir o tempo de inatividade e apoiar acordos de serviço de longo prazo.

Cenário Competitivo

A concentração do mercado é moderada. A General Atomics domina os sistemas eletromagnéticos navais, vencendo um contrato de USD 1,19 bilhão para EMALS e AAG no USS Doris Miller. A Curtiss-Wright mantém posições fortes em instalações de fricção rotativa e sistemas móveis, tendo recentemente garantido atualizações belgas e francesas.

A Runway Safe é a única fornecedora de EMAS aprovada pela FAA no segmento civil, conferindo-lhe um quase monopólio nos projetos comerciais dos EUA. A empresa investe em espumas alternativas para estender a vida útil do produto, embora as próximas consultas da FAA sobre novos materiais possam atrair concorrentes. Os dados de patentes mostram um aumento nos registros sobre conceitos de barreira de impacto para aeronaves não tripuladas, um indicador de que novos entrantes veem oportunidades no setor de sistemas de arresto de aeronaves.

Estrategicamente, os fornecedores agrupam o monitoramento digital com o hardware para consolidar contratos de serviço de longo prazo. A colaboração de 2025 entre a General Atomics e a Hanwha sobre a aeronave não tripulada Gray Eagle STOL revela uma visão de ecossistema que combina o projeto da plataforma com soluções de arresto personalizadas. Essa integração vertical pode alterar o equilíbrio competitivo à medida que o mercado de sistemas de arresto de aeronaves evolui para garantias de desempenho orientadas por dados.

Líderes do Setor de Sistemas de Arresto de Aeronaves

General Atomics

Safran SA

Sojitz Aerospace Corporation

MacTaggart, Scott and Company Limited

QinetiQ Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A proteção contra saída de pista em pistas civis é um espaço em branco acionável, no qual os aeroportos enfrentam limites físicos para áreas de segurança padrão e, portanto, recorrem a soluções de retenção projetadas sob as diretrizes estabelecidas pela FAA. Também está surgindo um ciclo de substituição e renovação, à medida que instalações de EMAS de gerações anteriores se aproximam dos limites de vida útil de projeto, e a FAA sinalizou interesse em materiais e conceitos de EMAS de próxima geração. Isso está criando espaço para o redesenho de produtos (por exemplo, durabilidade, drenagem e reciclabilidade melhoradas) e diferenciação além dos blocos de primeira geração.

No lado da defesa, programas de modernização e a doutrina de operações distribuídas estão expandindo a demanda por capacidade de recuperação móvel e expedicionária, juntamente com atualizações alinhadas às cargas de aterrissagem mais pesadas de aeronaves de quinta geração. O Plano de Aviação 2026 do Corpo de Fuzileiros Navais dos EUA descreve a modernização do equipamento de retenção de aeronaves (AGS) com 25 sistemas e metas definidas de IOC e FOC, reforçando um pipeline plurianual para hardware, preparação de local, treinamento e sustentação. Para o crescimento baseado no mar, as exigências de sustentação dos porta-aviões da classe Ford em torno do EMALS e do Advanced Arresting Gear (AAG) apontam para um nicho de suporte de alto valor, onde diagnósticos especializados, peças de reposição e serviços em nível de depósito podem ser contratados por meio de veículos plurianuais e acordos básicos de pedidos.

Desenvolvimentos recentes do setor

- Junho de 2026: O Comando de Sistemas Aéreos Navais dos EUA (NAVAIR) emitiu um aviso de busca de fontes para um Acordo Básico de Pedidos de cinco anos para apoiar o Sistema de Lançamento Eletromagnético de Aeronaves (EMALS) e o Advanced Arresting Gear (AAG) em porta-aviões da classe Ford. A ação formalizou um caminho de sustentação de longa duração para hardware de lançamento e recuperação eletromagnético, expandindo a demanda por diagnósticos, peças de reposição e suporte de engenharia especializado ligado à geração de saídas dos porta-aviões.

- Abril de 2025: A Curtiss-Wright reportou testes da Força Aérea Real Australiana com os Sistemas Móveis de Retenção de Aeronaves ESCO (MAAS) na Base RAAF de Amberley, incluindo 12 absorvedores de energia Rotor BAK-12. O trabalho de validação fortalece o caso de exportação e interoperabilidade aliada para capacidade de retenção móvel e adiciona dados de desempenho de referência para recuperação rápida de pista e operações dispersas.

- Setembro de 2024: A Curtiss-Wright garantiu um contrato plurianual de 26 milhões de USD com a Força Aérea Belga para modernizar sistemas de retenção de aeronaves nas bases aéreas de Florennes, Kleine-Brogel e Beauvechain. O programa alinha a infraestrutura de retenção com a transição da Bélgica para o F-35 e reforça o papel da modernização turnkey, peças de reposição e serviços de sustentação como uma fonte de receita recorrente nos ciclos de retrofit europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita anual gerada por equipamentos e instalações relacionadas usados para parar ou desacelerar de forma segura uma aeronave durante uma decolagem abortada, um pouso de emergência ou uma recuperação de rotina (principalmente em porta-aviões), em aeródromos civis e de defesa.

Exclusões de escopo: excluímos itens simples de movimentação em solo, como calços de roda, cordas básicas e blocos de pista não especializados que não são soluções de retenção projetadas.

Visão geral da segmentação

- Por Plataforma

- Baseado no mar

- Baseado em terra

- Por Tipo de Tecnologia

- Cabo e Carretel

- Barreira de Rede

- Sistema de Arresto de Materiais Engenheirados (EMAS)

- Fricção Rotativa/Hidráulico

- Eletromagnético/Magnético

- Por Usuário Final

- Base Aérea Militar

- Aeroporto Comercial

- Porta-Aviões

- Por Componente

- Absorvedor de Energia

- Gancho e Cabo

- Estrutura de Suporte e Fundações

- Unidade de Controle e Monitoramento

- Por Instalação

- Nova Instalação

- Retrofit

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental nos ajudou a estabelecer limites claros para o que é contado como venda de sistema de retenção de aeronaves em contraste com gastos relacionados de segurança de pista, e também ajudou a delinear de onde vem a demanda. Analisamos documentos públicos de orçamento de defesa e planos de prontidão para entender os possíveis ciclos de gastos para plataformas de porta-aviões e aeródromos militares.

Para os insumos de mercado, nos apoiamos em fontes de acesso livre, como publicações da FAA sobre segurança de aeroportos e pistas, orientações da ICAO sobre operações de aeródromos, livros de justificativa orçamentária do DoD dos EUA, avisos de aquisição de defesa da OTAN e nacionais, e artigos técnicos em periódicos de engenharia aeroespacial. Também utilizamos estatísticas alfandegárias e comerciais quando relevantes, além de relatórios anuais de empresas, apresentações a investidores e a imprensa especializada em aviação de boa reputação para confirmar a cobertura de produtos e os padrões de entrega, que são então verificados de forma cruzada com dados financeiros e inteligência seletiva de empresas e um banco de dados de embarques de importação e exportação, quando isso apoia a validação. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que está realmente sendo comprado e instalado, e como os gastos se dividem entre novas construções, atualizações e sustentação de equipamentos de retenção e soluções do tipo EMAS. Conversamos com uma combinação de partes interessadas em operações de aeródromos, contatos de programas e aquisições, e especialistas técnicos envolvidos na segurança de pistas e plataformas de porta-aviões, com cobertura nas principais regiões de demanda, para que as premissas pudessem ser ajustadas aos padrões locais de aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 19% | APAC: 38% |

| Nível médio: 42% | Líderes funcionais/de unidade: 26% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 55% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal parte de uma construção top-down que reconstrói a demanda usando sinais de gastos em defesa e aviação civil, ciclos planejados de manutenção de pistas e porta-aviões, e contagens esperadas de instalações, que são então convertidas em valor usando preços típicos em nível de sistema. Para manter os totais práticos, corroboramos esses números com verificações bottom-up seletivas, como amostragens de contratos concedidos, visibilidade de embarques quando disponível, e verificações de sanidade de volume por preço médio de venda para configurações comuns.

As principais entradas que moldaram o modelo incluíram a frequência de atualizações de segurança de pistas, os ciclos de reforma de equipamentos de retenção em plataformas de porta-aviões, a intensidade de modernização de bases aéreas, a combinação de sistemas fixos versus portáteis e o pacote típico de contratos (apenas equipamento versus equipamento mais instalação e testes). Como as aquisições podem ser irregulares, foi usada análise de cenários em torno de grandes contratos de defesa e programas aeroportuários plurianuais, e então o caminho de previsão foi alinhado com o feedback de especialistas sobre prazos de entrega, requisitos de qualificação e cronograma de financiamento. Onde a visibilidade bottom-up era incompleta, as lacunas foram tratadas por meio de taxas de instalação por proxy e faixas de preço conservadoras, que foram posteriormente testadas novamente durante as chamadas de validação.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como contratos divulgados, projetos de pista anunciados publicamente e mudanças nos planos de prontidão de defesa, e então as exceções foram revisadas antes da aprovação final. Quando surgiam grandes variações por região ou ano, as premissas eram revisitadas e, quando necessário, eram acionadas conversas de acompanhamento para confirmar se o cronograma, o escopo ou os preços estavam sendo interpretados incorretamente.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como o lançamento de um grande programa de aquisição ou uma mudança nas prioridades de investimento em bases aéreas. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada com base nas informações públicas mais recentes disponíveis e no feedback de validação mais recente.

Estimativa da Mordor Intelligence para o Mercado de Sistemas de Retenção de Aeronaves em Comparação com Outras Estimativas Publicadas

Os números publicados para este mercado podem variar mesmo quando parecem próximos, principalmente porque as empresas nem sempre contam os mesmos equipamentos, serviços ou o momento de reconhecimento do contrato. As diferenças também vêm de como cada estudo trata a demanda de defesa versus civil, e se os programas únicos de porta-aviões são suavizados ou deixados como picos.

A tabela de referência mostra uma dispersão explicada principalmente pelo que é contado como valor do sistema e por como o gasto anual é temporizado, e no modelo da Mordor Intelligence os totais refletem soluções de retenção instaladas em pistas e plataformas de voo, incluindo componentes principais e elementos de instalação, excluindo itens simples de movimentação em solo, como calços de roda e cordas básicas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,33 bilhão de USD (2025) | |

| Editora de Pesquisa Global A | 1,53 bilhão de USD (2025) | Esta estimativa parece incluir uma cesta mais amplo de gastos com segurança de pista e recuperação, e também usa uma captura de receita presumida mais alta para equipamentos portáteis e auxiliares dentro dos programas de bases aéreas. |

| Instituto de Pesquisa do Setor B | 1,40 bilhão de USD (2024) | Esse número parece mais próximo de uma visão de temporização de programa de um único ano, em que grandes contratos navais e de bases aéreas são registrados conforme relatados no ano, em vez de serem normalizados ao longo dos prazos de entrega e instalação. |

No geral, a diferença não é impulsionada por uma única entrada, mas por limites de escopo e pela forma como as aquisições de defesa irregulares são convertidas em valor de mercado anualizado. Ao vincular o modelo a ciclos de instalação observáveis, sinais de contratos concedidos e faixas de preço realistas, o número final permanece rastreável a etapas claras que podem ser repetidas e verificadas novamente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de arresto de aeronaves?

O mercado é avaliado em USD 1,41 bilhão em 2026 e tem previsão de atingir USD 1,92 bilhão até 2031, registrando um CAGR de 6,35%.

Qual segmento de plataforma está se expandindo mais rapidamente?

Os sistemas baseados no mar a bordo de porta-aviões têm projeção de crescimento a um CAGR de 8,12% até 2031 devido à extensa modernização de porta-aviões na Ásia-Pacífico.

Por que os Sistemas de Arresto de Materiais Engenheirados (EMAS) estão ganhando força?

O crescimento do EMAS a um CAGR de 8,86% é impulsionado pelos mandatos da FAA e da ICAO que exigem proteção contra ultrapassagem de extremidade de pista onde áreas de segurança padrão não podem ser construídas.

Como os caças de quinta geração influenciam o projeto dos equipamentos de arresto?

As variantes do F-35 impõem cargas de pouso mais elevadas e necessidades de compatibilidade eletromagnética, acelerando a pesquisa e desenvolvimento em ganchos duráveis e absorvedores de energia.

O que limita uma adoção mais ampla de sistemas de arresto avançados?

O alto custo de capital e os longos ciclos de certificação, especialmente para sistemas eletromagnéticos, permanecem as principais barreiras, particularmente em mercados emergentes.

Qual região deve registrar o crescimento de demanda mais rápido?

A Ásia-Pacífico lidera com um CAGR de 7,94% até 2031, à medida que China, Índia e Coreia do Sul investem em novos porta-aviões e infraestrutura de apoio em terra.

Página atualizada pela última vez em: