Tamanho e Participação do Mercado de Sistemas de Combustível para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

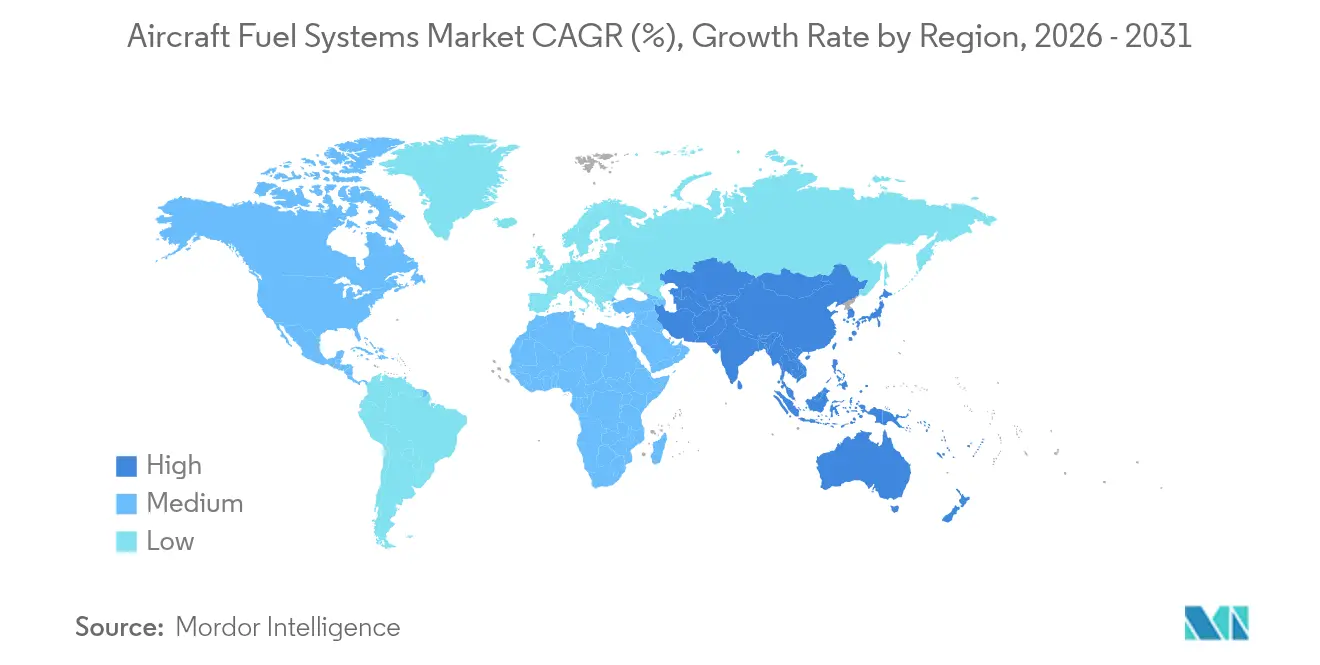

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Combustível para Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de combustível para aeronaves deve crescer de USD 10,62 bilhões em 2025 para USD 11,09 bilhões em 2026 e está previsto para atingir USD 13,81 bilhões até 2031, a um CAGR de 4,47% no período de 2026-2031. O aumento dos cronogramas de produção de aeronaves, os programas de reabastecimento com autonomia e as modernizações digitais reforçam a demanda, mesmo com a escassez de matérias-primas desafiando a continuidade do fornecimento. Somente a Airbus entregou 51 aeronaves em maio de 2025, lideradas pelo A321neo e pelo A321XLR, evidenciando uma recuperação nas entregas de aeronaves de corredor único que dependem de arquiteturas avançadas de economia de combustível. O impulso paralelo decorre de um pedido da Marinha dos EUA no valor de USD 898 milhões cobrindo três tanques não tripulados MQ-25 Stingray, inaugurando o reabastecimento aéreo autônomo no mar. Empresas norte-americanas consolidadas, como a Parker Hannifin, registraram crescimento de 12% na receita aeroespacial, atingindo USD 1,6 bilhão no terceiro trimestre de 2025, sinalizando uma saudável demanda do mercado de pós-venda. A Ásia-Pacífico oferece o crescimento regional mais rápido, registrando um CAGR de 5,78% impulsionado pela expansão da infraestrutura aeroportuária e pelo aumento dos orçamentos de defesa. A exigência regulatória de inertização por nitrogênio e a transição para combustíveis de aviação sustentáveis (SAF) estimulam ainda mais as atualizações tecnológicas, compensando as pressões de custo de certificação e as interrupções no fornecimento de titânio que persistem nas cadeias de valor civil e militar.

Principais Conclusões do Relatório

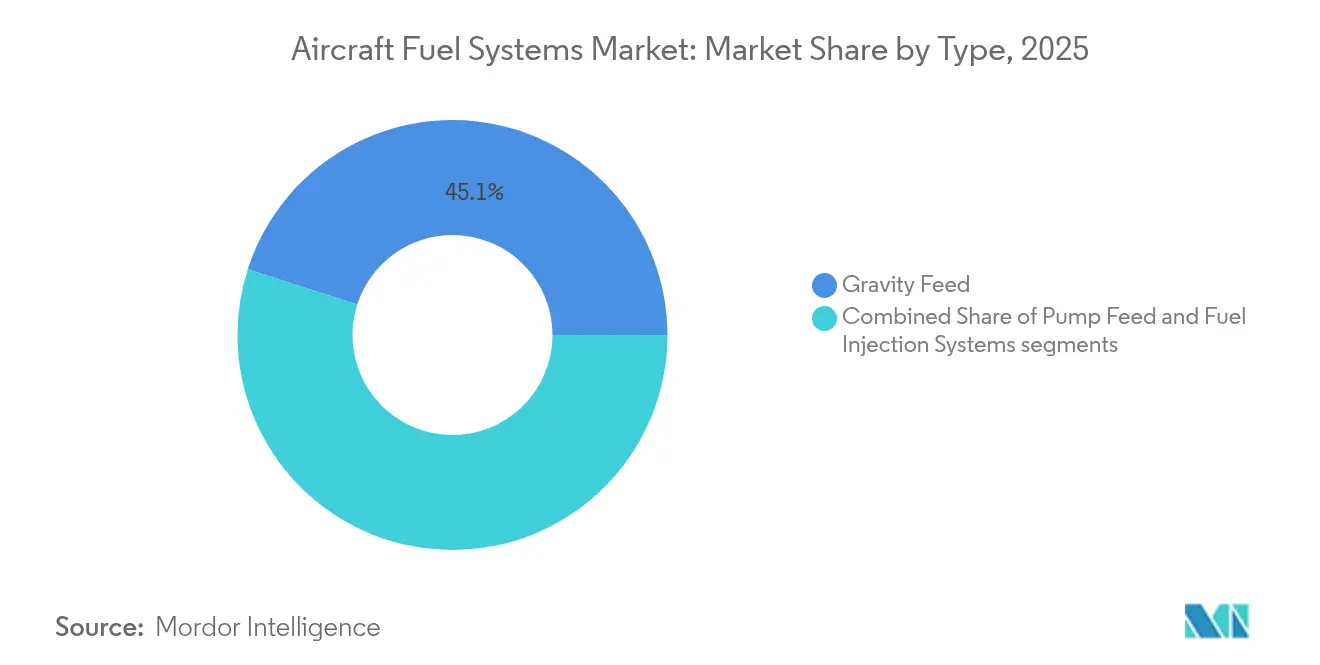

- Por tipo, a alimentação por gravidade representou 45,05% do tamanho do mercado de sistemas de combustível para aeronaves em 2025, enquanto o segmento de sistemas de injeção de combustível está projetado para crescer a um CAGR de 6,07%.

- Por tecnologia, os sistemas mecânicos convencionais mantiveram 39,45% da participação do mercado de sistemas de combustível para aeronaves em 2025, enquanto os sistemas inteligentes/conectados avançam a um CAGR de 6,61% até 2031.

- Por componente, os tanques de combustível dominaram, com uma participação de 36,15% no mercado de sistemas de combustível para aeronaves em 2025; os sistemas de inertização representam o componente de crescimento mais rápido, com um CAGR de 5,55%.

- Por classe de aeronave, as aeronaves comerciais controlaram 59,62% da participação de receita em 2025; os veículos aéreos não tripulados estão se expandindo a um CAGR de 7,55% durante 2026-2031.

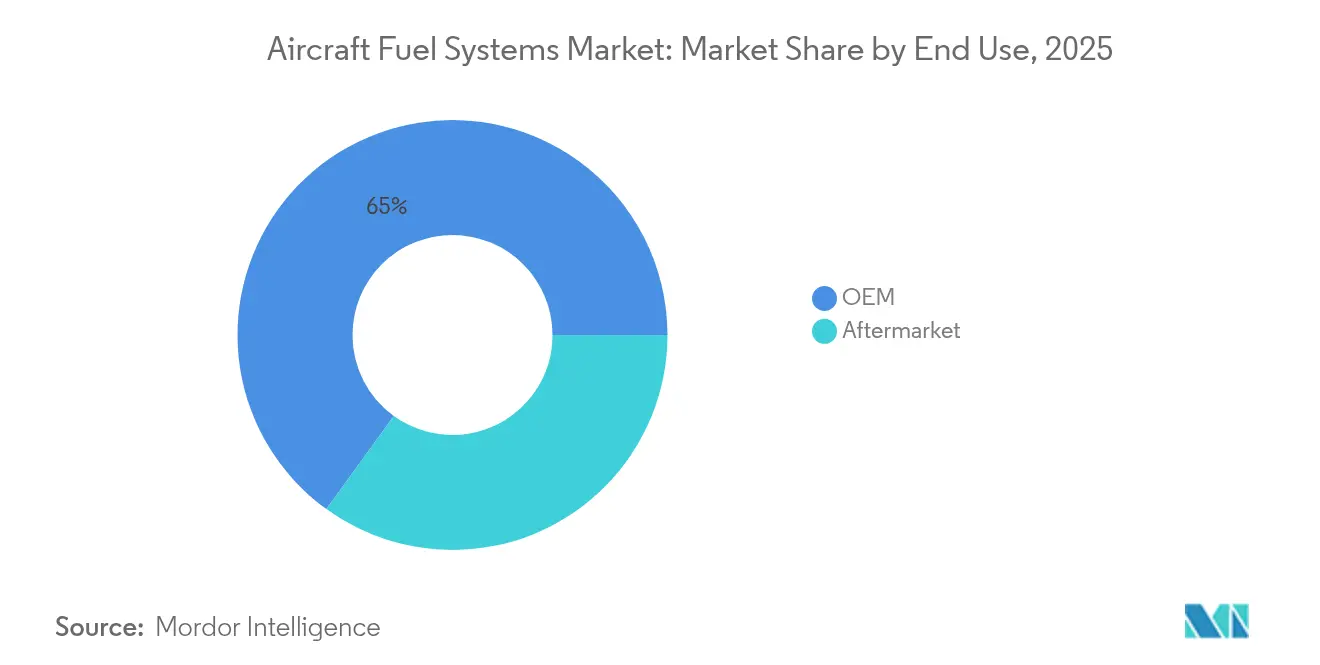

- Por uso final, as vendas OEM representaram 65,02% do tamanho do mercado de sistemas de combustível para aeronaves em 2025, enquanto o segmento de pós-venda está projetado para crescer a um CAGR de 6,28%.

- Regionalmente, a América do Norte deteve 41,98% da participação do mercado de sistemas de combustível para aeronaves em 2025, mas a Ásia-Pacífico está prevista para registrar o maior CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Combustível para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global nas entregas de aeronaves comerciais | +1.2% | Global (concentração na Ásia-Pacífico e América do Norte) | Médio prazo (2-4 anos) |

| Expansão dos programas militares de reabastecimento aéreo | +0.8% | América do Norte, Europa, corredores de defesa da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida modernização da frota em direção a plataformas com maior eficiência de combustível | +1.0% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente aquisição de veículos aéreos não tripulados nos setores civil e de defesa | +0.6% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de análise preditiva para monitoramento em tempo real da saúde do sistema de combustível | +0.4% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modernização obrigatória de sistemas de inertização por nitrogênio para segurança | +0.3% | Global (impulsionado pela FAA e pela EASA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global nas Entregas de Aeronaves Comerciais

Os fabricantes de fuselagens estão elevando a produção para atender aos ciclos de renovação das frotas das companhias aéreas. A Airbus tem como meta 820 entregas em 2025 e prioriza modelos de corredor único de longo alcance que utilizam múltiplos arranjos de tanques centrais e auxiliares para atingir até 4.700 milhas náuticas de alcance. A produção simultânea de caças F-15EX pela Boeing sustenta a demanda por bombas de combustível e válvulas para plataformas de combate.[1]Boeing Company, "Status de Produção do F-15EX," boeing.com Os fornecedores de componentes, portanto, enfrentam pedidos ampliados de bombas de precisão, sondas e válvulas de transferência, enquanto os provedores de MRO registram ciclos mais rápidos de substituição de consumíveis à medida que a utilização retorna às horas de voo pré-pandemia.

Expansão dos Programas Militares de Reabastecimento Aéreo

O MQ-25 Stingray marca o primeiro tanque não tripulado embarcado em porta-aviões capaz de transferir 15.000 lb de combustível além de 500 milhas náuticas, impondo requisitos de medição de fluxo tolerante a falhas e lógica de desligamento autônomo. A expansão do KC-46A Pegasus da Força Aérea dos EUA e as aquisições europeias aliadas reforçam a demanda por reabastecimento em múltiplos pontos, cada uma exigindo bombas de pressurização de alta capacidade e coletores de atuação de lança com amortecimento ativo.

Rápida Modernização da Frota em Direção a Plataformas com Maior Eficiência de Combustível

As companhias aéreas estão aposentando aeronaves de corredor duplo mais antigas em favor de fuselagens mais leves e protótipos de asa mista que prometem 50% de economia de combustível, como o demonstrador JetZero apoiado pela Collins Aerospace e pela Pratt & Whitney. Os layouts inovadores exigem conjuntos de tanques distribuídos e algoritmos inteligentes de balanceamento para proteger o centro de gravidade durante o cruzeiro e a descida.

Integração de Análise Preditiva para Monitoramento em Tempo Real da Saúde do Sistema de Combustível

A Manutenção Conectada da Honeywell reduz até 50% das remoções não programadas por meio de algoritmos orientados por sensores que sinalizam cavitação de bomba ou travamento de válvula antes da remoção em linha.[2]Honeywell Aerospace, "Desempenho da Manutenção Conectada," honeywell.com O Maintenance Insight da GE Aerospace fornece painéis em tempo real que mapeiam o consumo de combustível da frota e as tendências de vazamento, permitindo que os operadores economizem de 3 a 5% nos custos de combustível.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação e qualificação para novas tecnologias de combustível | −0.7% | Global (mais elevados na América do Norte e Europa) | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de titânio e elastômeros de grau aeronáutico | −0.9% | Global (agudo na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do combustível restringindo os gastos de capital das companhias aéreas | −0.5% | Global (variação regional com cobertura de risco) | Curto prazo (≤ 2 anos) |

| Riscos de segurança cibernética em redes digitais de medição e controle | −0.3% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação e Qualificação para Novas Tecnologias de Combustível

Sistemas de combustível novos prontos para hidrogênio ou SAF geralmente exigem campanhas de teste de vários anos e planos de certificação da FAA. O Roteiro de Hidrogênio da agência, de dezembro de 2024, destaca lacunas de dados que podem custar aos fabricantes dezenas de milhões em despesas de qualificação. Os pequenos fornecedores enfrentam encargos desproporcionais que retardam a entrada no mercado e limitam a concorrência de preços.

Gargalos no Fornecimento de Titânio e Elastômeros de Grau Aeronáutico

Revelações de fraude documental envolvendo tarugos de titânio para grandes programas civis provocaram auditorias de rastreabilidade mais rigorosas, atrasando as entregas de matérias-primas e elevando os custos unitários de bombas e coletores que dependem de forjamentos de Ti-6-4. As vedações de elastômero também permanecem com capacidade limitada devido a obstáculos de qualificação de especificações químicas, prolongando os prazos de entrega em todo o mercado de sistemas de combustível para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Alimentação por Gravidade Enfrenta Disrupção Digital

As arquiteturas de alimentação por gravidade retiveram 45,05% da participação do mercado de sistemas de combustível para aeronaves em 2025, evidenciando seu apelo econômico para a aviação geral e frotas militares selecionadas. No mesmo período, o tamanho do mercado de sistemas de combustível para aeronaves para plataformas de injeção de combustível avançou a um CAGR de 6,07%, o mais rápido entre todos os tipos, à medida que os operadores adotaram hardware compatível com FADEC capaz de reduzir o consumo de combustível em cerca de 15% por meio da otimização da mistura em tempo real. As soluções de alimentação por bomba continuaram a atender ao segmento intermediário de desempenho, suportando fuselagens que requerem entrega de pressão positiva sem a sobreposição digital completa.

Os fornecedores estão incorporando lógica de aprendizado de máquina em injetores de próxima geração para prever os requisitos de fluxo e equilibrar os tanques de forma autônoma, transformando o circuito de combustível em uma fonte de dados rica em sensores. O FADEC 4 da Safran ilustra o avanço, oferecendo 10 vezes mais poder de processamento do que as unidades anteriores, ao mesmo tempo em que eleva a eficiência geral. À medida que a conectividade IoT se expande pelos cockpits, os sistemas de gravidade tradicionais enfrentam pressão competitiva de conjuntos de injeção que prometem controle de consumo mais preciso, monitoramento preditivo de saúde e menor custo de ciclo de vida, acelerando a mudança tecnológica no mercado mais amplo de sistemas de combustível para aeronaves.

Por Componente: Os Sistemas de Inertização Lideram a Evolução da Segurança

Os tanques de combustível detiveram a maior participação de receita de 36,15% em 2025. No entanto, os conjuntos de inertização — abrangendo geradores de nitrogênio, membranas e tubulações de distribuição — avançaram a um CAGR de 5,55% com base em programas obrigatórios de modernização. O tamanho do mercado de sistemas de combustível para aeronaves para soluções de inertização ficou próximo de USD 1,86 bilhão em 2026 e está no caminho para superar USD 2,48 bilhões até o final da década. Os operadores aceitam custos de capital mais elevados em troca de conformidade com a exposição à inflamabilidade e benefícios de seguro.

Bombas elétricas de velocidade variável e válvulas motorizadas inteligentes aumentam a segurança ao harmonizar as pressões dos tanques durante a injeção de gás inerte. Combinados com sensores de oxigênio embutidos, esses sistemas notificam as tripulações ou equipes de manutenção quando a pureza se desvia dos limites estabelecidos, reforçando a ênfase do mercado de sistemas de combustível para aeronaves na visibilidade de dados em tempo real.

Por Classe de Aeronave: Os Veículos Aéreos Não Tripulados Redefinem a Dinâmica do Mercado

As aeronaves comerciais contribuíram com 59,62% da receita de 2025, refletindo a dominância do tamanho da frota. No entanto, as plataformas de veículos aéreos não tripulados, registrando um CAGR de 7,55%, redefinem os requisitos: os voos de endurance autônomos necessitam de controladores de fluxo mássico de micro-massa e tanques de bexiga escaláveis fabricados com termoplásticos de carbono. A participação de mercado dos veículos aéreos não tripulados no mercado de sistemas de combustível para aeronaves está projetada para dobrar até 2031, à medida que os ministérios de defesa adquirem tanques de alta carga útil e os operadores civis implantam grandes drones de carga.

Os jatos militares também progridem por meio de atualizações em espiral, incorporando tanques conformais resistentes a impactos que ampliam o alcance sem pods externos. Os programas de aeronaves de asa rotativa seguem o mesmo caminho, com foco na integridade das vedações e no desempenho de sucção em eventos de aceleração negativa.

Por Uso Final: O Pós-Venda Ganha Impulso

Devido às entregas de novas aeronaves, os canais OEM mantiveram uma participação de 65,02% em 2025. No entanto, o pós-venda registra uma trajetória de crescimento mais rápida de 6,28%, impulsionada pelo envelhecimento das frotas de aeronaves de corredor único e pelos intervalos estendidos de revisão pesada. As companhias aéreas adotam a substituição baseada em condição, gerando picos de demanda por componentes fora dos ciclos tradicionais de revisão tipo D.

Os provedores globais de MRO investem em células dedicadas de acessórios de combustível e bancadas de teste de contaminação, capturando margem de kits de revisão proprietários fornecidos pelos projetistas originais. À medida que a manutenção preditiva se expande, os serviços de assinatura de dados formam um fluxo de receita auxiliar no mercado de sistemas de combustível para aeronaves.

Por Tecnologia: Os Sistemas Inteligentes Transformam as Operações

As soluções inteligentes ou conectadas, que combinam gateways IoT com lógica de monitoramento de saúde, já ilustram um CAGR de 6,61%. Embora as construções mecânicas convencionais mantenham uma participação de receita de 39,45%, os pedidos futuros especificam cada vez mais opções prontas para o digital, compatíveis com as plataformas de diário eletrônico de bordo das companhias aéreas. As atualizações de software em voo ampliam a funcionalidade sem trocas de hardware, destacando o potencial de licença recorrente no setor de sistemas de combustível para aeronaves.

Os sistemas elétricos integrados ao FADEC ganham força nos turbofans de próxima geração, aproveitando as redes de energia de frequência variável para modular as velocidades das bombas e reduzir o consumo parasitário.

Análise Geográfica

Os gastos com serviços de aviação da Ásia-Pacífico aumentarão de USD 52 bilhões em 2025 para USD 129 bilhões em 2043, implicando um crescimento composto de 4,81% e um aumento proporcional em peças de reposição de sistemas de combustível. Os gastos com manutenção isoladamente aceleram a 5,0% ao ano, criando espaço para licenciadores de análise preditiva e fabricantes de vedações especializadas. A expansão civil da China se associa a programas de aeronaves de fuselagem larga indígenas, impulsionando a localização de conexões de tanques de titânio. O impulso da Índia em direção ao SAF sublinha a necessidade de vedações compatíveis com duplo combustível até 2030, enquanto a regra de mistura antecipada de 1% de SAF de Singapura a partir de 2026 a torna um laboratório vivo para a adaptabilidade de filtros.

A participação de mercado de 41,98% da América do Norte deriva de ecossistemas consolidados de OEM e MRO no Kansas, Washington e Geórgia. A Força Aérea dos EUA continua a encomendar o F-15EX e o KC-46A, garantindo aquisições constantes de válvulas, bombas e mangueiras até 2030. Os mandatos de inflamabilidade da FAA geram ainda mais escopos de modernização para linhas de geração e monitoramento de nitrogênio.

A Europa mantém primazia na regulamentação ambiental. O Ato ReFuelEU Aviation começa com 2% de SAF em 2025 e escala para 70% até 2050, exigindo redesenhos de alojamentos de filtros para combustíveis de origem biológica com maior poder de solvência. A parceria da Airbus com a TotalEnergies visa uma produção anual de 1,5 milhão de toneladas de SAF até 2030, sustentando a demanda por bicos, juntas e vedações capazes de suportar as novas químicas de combustível.

Panorama regulatório

O projeto de sistemas de combustível de aeronaves e as atividades de retrofit estão ancorados nos requisitos de segurança de tanques de combustível e de abastecimento por pressão sob as normas da FAA, incluindo 14 CFR 25.981 (prevenção de ignição em tanques de combustível) e 14 CFR 25.979 (sistemas de abastecimento por pressão). Em janeiro de 2026, a FAA avançou na supervisão contínua dos meios de redução de inflamabilidade de tanques de combustível por meio de um aviso no Federal Register sobre a renovação de um programa de coleta de informações, mantendo os detentores de aprovação de projeto focados na documentação contínua de confiabilidade e nos relatórios de conformidade vinculados ao desempenho em serviço.

Na Europa, a EASA continua a reforçar as expectativas de segurança e retrofit por meio de especificações de certificação e materiais normativos para a segurança de tanques de combustível. A EASA CS-26 Edição 5 (em vigor desde 22 de dezembro de 2024) reforça os requisitos de sistemas de combustível resistentes a impacto para aeronaves de rotor. Separadamente, ações de política comercial dos EUA adicionaram uma variável de conformidade e fornecimento no curto prazo para peças aeroespaciais importadas: uma proclamação da Casa Branca sob a Seção 232, datada de 9 de julho de 2026, determinou negociações abrangendo aeronaves comerciais, motores a jato e peças dentro de uma janela de 180 dias, criando um horizonte de planejamento em que os fornecedores reavaliam a exposição às importações mesmo sem novas tarifas imediatas.

Análise da cadeia de valor

A cadeia de valor vai desde matérias-primas e processos especializados (ligas de grau aeroespacial, elastômeros, fundidos e forjados de precisão) até a fabricação de subcomponentes (bombas, válvulas e coletores, medidores e sensores, filtros, módulos de inertização). Em seguida, avança pela integração de sistemas com motores e estruturas de aeronaves, seguida pela distribuição nos canais de instalação de OEMs e MRO global.

Fornecedores de nível superior, como Parker Hannifin, Eaton, Safran, Woodward e Honeywell, normalmente entregam conjuntos certificados com rastreabilidade, testes e documentação alinhados aos requisitos de segurança de tanques de combustível, enquanto fabricantes de estruturas de aeronaves e OEMs de motores definem planos de controle de configuração e qualificação. A continuidade do fornecimento e a capacidade de reparo também impulsionam a disponibilidade a jusante: em julho de 2024, a RTX (Pratt & Whitney) destacou escassez de peças fundidas estruturais que restringiram o aumento da produção, e essa restrição se propagou para os cronogramas de fabricação de acessórios e sistemas de combustível por meio de capacidade compartilhada de fundição e usinagem. No lado do operador, a IATA estimou que os custos das companhias aéreas decorrentes de estrangulamentos na cadeia de suprimentos aeroespacial superaram 11 bilhões de dólares em 2025, refletindo atrasos nas entregas, retenção de estoque excedente e custos operacionais mais altos por manter aeronaves mais antigas em serviço, o que eleva a demanda por capacidade de reparo geral, estocagem de peças de reposição e peças de substituição certificadas em todo o mercado de reposição de sistemas de combustível.

Cenário Competitivo

O mercado de sistemas de combustível para aeronaves apresenta um perfil moderadamente concentrado, onde os cinco principais fornecedores respondem por aproximadamente 55-60% da receita. As reservas aeroespaciais da Parker Hannifin atingiram USD 7,3 bilhões no terceiro trimestre de 2025, impulsionadas pela demanda de aeronaves de corredor único da Airbus e pelas peças de reposição do F-35. A Safran registrou EUR 7,26 bilhões (USD 8,51 bilhões) de receita no primeiro trimestre de 2025, com um salto de 25,1% no volume de negócios de peças de reposição de motores civis, confirmando a resiliência do pós-venda.

O realinhamento estratégico continua: a Woodward concordou em adquirir a unidade de atuação eletromecânica da Safran, ampliando seu histórico de controle de combustível, justamente quando a joint venture GE Aviation-Woodward escala sistemas de combustível integrados para motores de fuselagem larga. A Honeywell aproveita a Manutenção Conectada para reduzir eventos não programados em 30-50%, traduzindo a liderança digital em acordos de serviço de longo prazo.

As oportunidades emergentes se concentram em torno do armazenamento de hidrogênio, do reabastecimento autônomo de veículos aéreos não tripulados e das linhas de SAF de alta mistura, onde as posições de propriedade intelectual dos titulares são menos consolidadas. A participação da GKN Aerospace no projeto criogênico de hidrogênio ICEFlight sinaliza movimentos iniciais em direção a arquiteturas de célula de combustível que poderiam remodelar as hierarquias competitivas.[5]GKN Aerospace, "Colaboração de Hidrogênio ICEFlight," gknaerospace.com

Líderes do Setor de Sistemas de Combustível para Aeronaves

Eaton Corporation plc

Parker-Hannifin Corporation

Safran SA

Woodward, Inc.

Crane Aerospace & Electronics (Crane Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais claro está na prontidão e sustentação de frotas de reabastecimento aéreo, junto com a expansão da capacidade de reparo e logística para acessórios de combustível, onde o retorno mais rápido e o conteúdo de reparo certificado sustentam a demanda recorrente. Em junho de 2026, a Força Aérea dos EUA concedeu 471 milhões de dólares a 28 empresas (incluindo Honeywell, Collins Aerospace, Crane Aerospace and Electronics e Eaton) para melhorar a prontidão do KC-46 Pegasus por meio de reparo de componentes e logística. Isso reforça a oportunidade de conteúdo reparável de sistemas de combustível e serviços de cadeia de suprimentos em torno de uma plataforma de reabastecimento de alta utilização.

A oportunidade impulsionada por tecnologia centra-se em sensoriamento inteligente, compatibilidade de combustível e arquiteturas de portadores de energia de próxima geração. Os fornecedores estão promovendo abordagens de monitoramento ricas em sensores, incluindo conceitos MEMS e ópticos para monitoramento da saúde de sistemas de combustível, que visam resiliência a HIRF e se encaixam em estruturas compostas, alinhando-se com a mudança mais amplo para sistemas de combustível inteligentes/conectados. As transições de combustível impulsionadas por políticas também criam trabalho de engenharia para vedações, mangueiras, filtros e calibração de medição capazes de tolerar misturas mais altas de SAF, incluindo o mandato ReFuelEU Aviation da UE, começando com 2% de SAF em 2025. Programas de P&D de horizonte mais longo em torno de conceitos de hidrogênio líquido criogênico e à base de metano, incluindo estudos de ecossistema liderados pela NASA, ampliam o espaço de projeto para gestão térmica, mitigação de evaporação (boil-off) e novas arquiteturas de distribuição.

Desenvolvimentos recentes do setor

- Julho de 2026: A Casa Branca emitiu uma proclamação sob a Seção 232 abrangendo aeronaves comerciais, motores a jato e peças relacionadas, determinando que o Secretário de Comércio e o USTR busquem acordos com parceiros comerciais estrangeiros dentro de 180 dias. A ação não impôs novas tarifas imediatas, mas formalizou uma janela de negociação que pode influenciar a estratégia de fornecimento e o posicionamento de estoque para componentes e materiais de sistemas de combustível destinados aos EUA.

- Setembro de 2025: A Eaton foi selecionada pela Bell Textron para projetar, desenvolver e certificar uma sonda retrátil de reabastecimento aéreo para o Future Long Range Assault Aircraft (FLRAA) MV-75 do Exército dos EUA. A conquista amplia a participação da Eaton em uma plataforma militar de próxima geração, onde equipamentos de reabastecimento, válvulas e integração de controle são críticos para o programa e têm longas caudas de produção.

- Abril de 2024: A Parker Aerospace juntou-se ao consórcio HyFIVE, apoiado pelo Aerospace Technology Institute (ATI), para avançar o desenvolvimento de sistemas de combustível de hidrogênio líquido e a prontidão da cadeia de suprimentos para a aviação de emissão zero. A participação alinha a Parker com os requisitos em estágio inicial de manuseio e distribuição de combustível criogênico, que remodelam bombas, válvulas, sensoriamento e escolhas de materiais em comparação com os sistemas de combustível convencionais Jet-A.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os equipamentos e conjuntos usados em aeronaves para armazenar combustível de aviação, medi-lo e movê-lo com segurança dos tanques para os motores e a unidade auxiliar de energia durante a operação, incluindo elementos de controle e condicionamento.

Exclusões de escopo: o abastecimento em solo e a infraestrutura de abastecimento (como camiões-tanque de aeroportos, redes de hidrantes e depósitos de armazenamento de combustível) não estão incluídos.

Visão geral da segmentação

- Por Tipo

- Alimentação por Gravidade

- Alimentação por Bomba

- Sistemas de Injeção de Combustível

- Por Componente

- Tanques de Combustível

- Bombas de Combustível

- Válvulas e Coletores

- Medidores e Sensores

- Sistemas de Inertização

- Filtros de Combustível

- Por Classe de Aeronave

- Aeronaves Comerciais

- Aeronaves de Corredor Único

- Aeronaves de Corredor Duplo

- Aeronaves Regionais

- Aeronaves Militares

- Aeronaves de Combate

- Aeronaves Não Combatentes

- Helicópteros

- Aeronaves de Aviação Geral

- Jatos Executivos

- Aeronaves Turboélice

- Aeronaves a Pistão

- Helicópteros

- Veículos Aéreos Não Tripulados (VANTs)

- Aeronaves Comerciais

- Por Uso Final

- OEM

- Pós-Venda

- Por Tecnologia

- Sistemas Mecânicos Convencionais

- Sistemas Elétricos Integrados ao FADEC

- Sistemas com Inertização Habilitada

- Sistemas de Combustível Inteligentes/Conectados

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- Egito

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado e ancorar o modelo a sinais reais de atividade de aeronaves. Baseamo-nos em estatísticas públicas de aviação e comércio, como dados de transporte aéreo da ICAO, atualizações de passageiros e cargas da IATA, publicações de aeronavegabilidade e segurança da FAA e da EASA, e dados de registro e frota de aeronaves civis divulgados por reguladores nacionais.

Para manter as premissas realistas, também revisamos fontes como registros da SEC e apresentações a investidores de fornecedores listados, comunicados de associações aeroespaciais e cobertura de imprensa confiável sobre entregas de aeronaves, programas de retrofit e mudanças na taxa de produção. Quando necessário, nossos analistas usaram assinaturas pagas para dados financeiros e notícias de empresas, além de bases de dados de patentes e licitações globais, para entender a direção tecnológica e os contratos de longo ciclo. Esses exemplos são meramente ilustrativos, e muitas outras fontes também foram verificadas para coletar, validar e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em verificar cruzadamente como a demanda se forma entre as novas construções de aeronaves e o ciclo de substituição, e então testar as premissas de preços e conteúdo no nível de subsistema. Conversamos com uma combinação de partes interessadas em estruturas de aeronaves e subsistemas, participantes de manutenção e reparo, e especialistas do setor na Ásia-Pacífico, Europa, Oriente Médio e África, e Américas, para que as lacunas das entradas documentais pudessem ser fechadas e os principais parâmetros confirmados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | Ásia-Pacífico: 41% |

| Nível médio: 55% | Líderes funcionais/de unidade: 27% | Europa, Oriente Médio e África: 34% |

| Players menores: 17% | Gerentes: 59% | Américas: 25% |

Dimensionamento de mercado e previsão

Para o dimensionamento central, foi utilizada uma combinação de modelos top-down e bottom-up, em que a produção, entregas e níveis de frota ativa de aeronaves por tipo são convertidos em demanda de sistemas de combustível usando o conteúdo típico por aeronave e a intensidade de substituição ao longo dos ciclos de manutenção. Uma vez formado o conjunto de demanda, ele foi convertido em receita usando faixas de preços a nível de sistema e de componentes-chave, que foram então normalizadas para uma única moeda e ano.

Para garantir que os totais não se desviem, também corroboramos os resultados usando aproximações bottom-up seletivas, como amostragem da exposição de receita de fornecedores a sistemas de combustível, verificações de canal sobre volumes de peças de reposição, e alguns cálculos de ASP multiplicados por construções unitárias para módulos de alto valor. As entradas mais relevantes neste mercado incluíram entregas anuais de aeronaves e mudanças na taxa de produção, tamanho e utilização da frota em serviço, mudanças típicas na arquitetura de sistemas de combustível (incluindo conteúdo de inertização e controle eletrônico), intervalos de revisão geral que influenciam a demanda de substituição, e a inflação e a transferência de custos de materiais que afetam a progressão do ASP.

A previsão baseou-se principalmente em análise de cenários, pois as taxas de construção de aeronaves e o momento do mercado de reposição podem mudar rapidamente após eventos como postergações de pedidos, ações de certificação ou variações na aquisição de defesa. Mantivemos a visão prospectiva consistente ao vincular cada cenário às rampas de entrega esperadas, ao crescimento da frota e à atividade de manutenção discutida por especialistas, e depois aplicando uma progressão de preços moderada para evitar exagerar o aumento da receita quando os volumes estão fracos. Quando os sinais bottom-up estavam incompletos para plataformas menores, as lacunas foram tratadas por meio de proporções substitutas baseadas em classes de aeronaves comparáveis e depois reverificadas durante as entrevistas.

Validação de dados e ciclo de atualização

Verificações foram aplicadas em vários níveis para que os resultados permaneçam explicáveis e estáveis. Nossa equipe comparou os resultados com sinais independentes da aviação, como contagens de entregas, direção da utilização da frota e indicadores de atividade do mercado de reposição, e depois procurou saltos inusuais por região ou classe de aeronave que pudessem ser causados por uma premissa incorreta ou uma incompatibilidade temporal.

Quando surgiram variações, as fontes foram revisitadas e os especialistas foram recontatados para confirmar se a mudança era real ou derivada do modelo. Antes da aprovação final, outro analista revisou as principais entradas, conversões e a lógica de crescimento para que os cálculos e o escopo sejam consistentes em toda a série temporal completa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas por uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Comparação do dimensionamento do mercado de sistemas de combustível de aeronaves da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de combustível de aeronaves nem sempre coincidem, porque cada editor faz suas próprias escolhas sobre o que é incluído, como os preços são tratados e qual ano é usado como âncora para as previsões. As diferenças também surgem de como a demanda de novas construções é combinada com peças de reposição e substituições, o que pode alterar os totais mesmo quando se referencia a mesma tendência de atividade de aeronaves.

A tabela indica uma dispersão explicada principalmente por premissas de escopo e taxa. Algumas estimativas parecem aplicar uma escalada de ASP mais rápida em todo o sistema, ou incluir equipamentos relacionados a combustível adjacentes que ficam fora da gestão de combustível a bordo, enquanto outras podem se apoiar em cenários de aumento de produção mais agressivos sem verificações suficientes em relação aos sinais de frota e manutenção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,62 bilhões de dólares (2025) | |

| Consultoria Global A | 9,53 bilhões de dólares (2024) | Usa um ano-base diferente e pode classificar um conjunto mais amplo de equipamentos de aeronaves como parte dos sistemas de combustível, o que altera o valor inicial antes da aplicação do crescimento. |

| Portal do Setor B | 10,31 bilhões de dólares (2025) | Mostra um total de longo prazo mais elevado, o que pode resultar da suposição de rampas de entrega mais rápidas e progressão de preços mais forte, e é menos claro como a demanda de novas construções é separada dos ciclos de substituição. |

A tabela mostra que mesmo pontos de partida próximos em 2025 podem levar a totais de longo prazo muito diferentes. No escopo da Mordor Intelligence, a receita é contabilizada apenas para o conteúdo de armazenamento, transferência, medição, indicação e controle de combustível a bordo, enquanto a infraestrutura de abastecimento em solo é excluída. Com essa estrutura, o dimensionamento permanece rastreável às entregas de aeronaves, à utilização da frota e ao momento de substituição impulsionado pela manutenção, e as mesmas etapas podem ser repetidas quando essas entradas mudarem.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de sistemas de combustível para aeronaves até 2031?

O mercado de sistemas de combustível para aeronaves está projetado para crescer de USD 11,09 bilhões em 2026 para USD 13,81 bilhões em 2031, refletindo um CAGR de 4,47% no período de 2026-2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 5,55%, impulsionada por grandes adições de frotas comerciais e pelo crescimento dos orçamentos de defesa.

Qual é a relevância do pós-venda em comparação com as entregas OEM?

As vendas OEM ainda lideram com 65,02% de participação de receita em 2025, mas o pós-venda está crescendo mais rapidamente a um CAGR de 6,28%, graças à manutenção preditiva e aos programas de extensão de vida útil.

Qual segmento de tecnologia apresenta o maior crescimento?

Os sistemas de combustível inteligentes/conectados lideram com um CAGR de 6,61%, à medida que as companhias aéreas adotam soluções ricas em dados para o monitoramento preditivo de saúde.

Por que os sistemas de inertização por nitrogênio estão ganhando força?

As regras de inflamabilidade da FAA exigem que os operadores limitem a exposição dos tanques, provocando uma onda de modernizações que posiciona os conjuntos de inertização como a categoria de componentes de crescimento mais rápido, com um CAGR de 5,55%.

Como a adoção de veículos aéreos não tripulados influenciará a demanda futura?

Os sistemas de combustível para veículos aéreos não tripulados exibem um CAGR de 7,55% porque as missões de autonomia e longa endurance exigem tanques leves e altamente automatizados e hardware de controle de fluxo.

Página atualizada pela última vez em: