Tamanho e Participação do Mercado de Sistemas de Telemonitoramento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

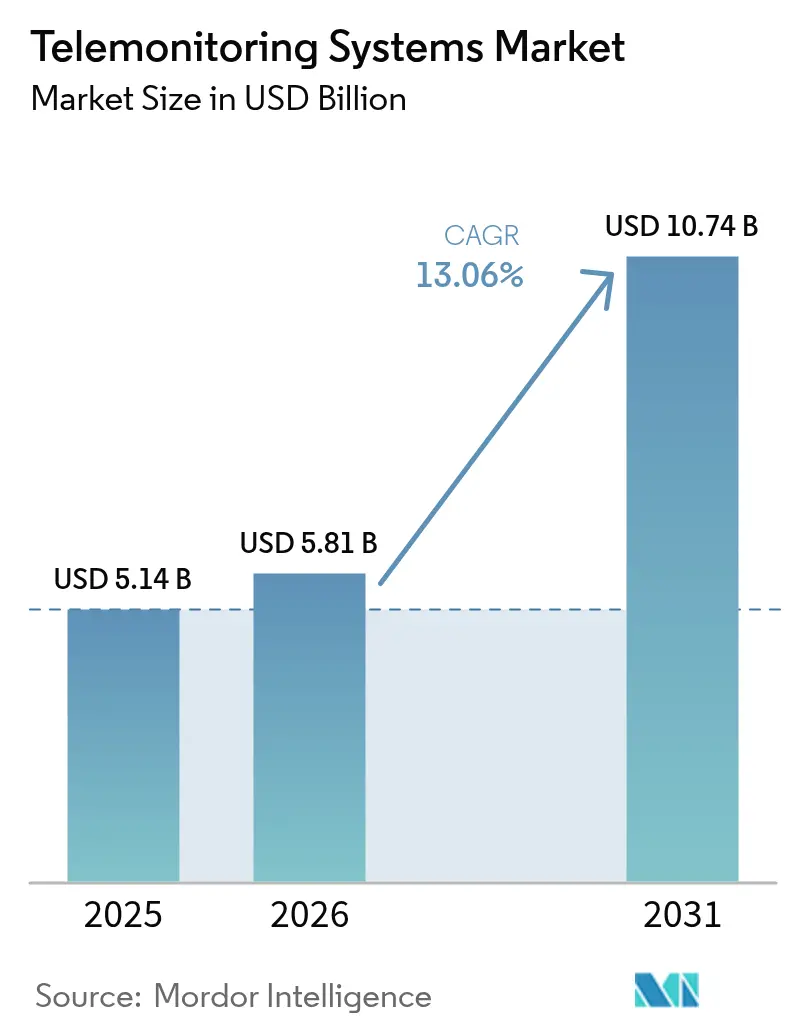

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.06% CAGR |

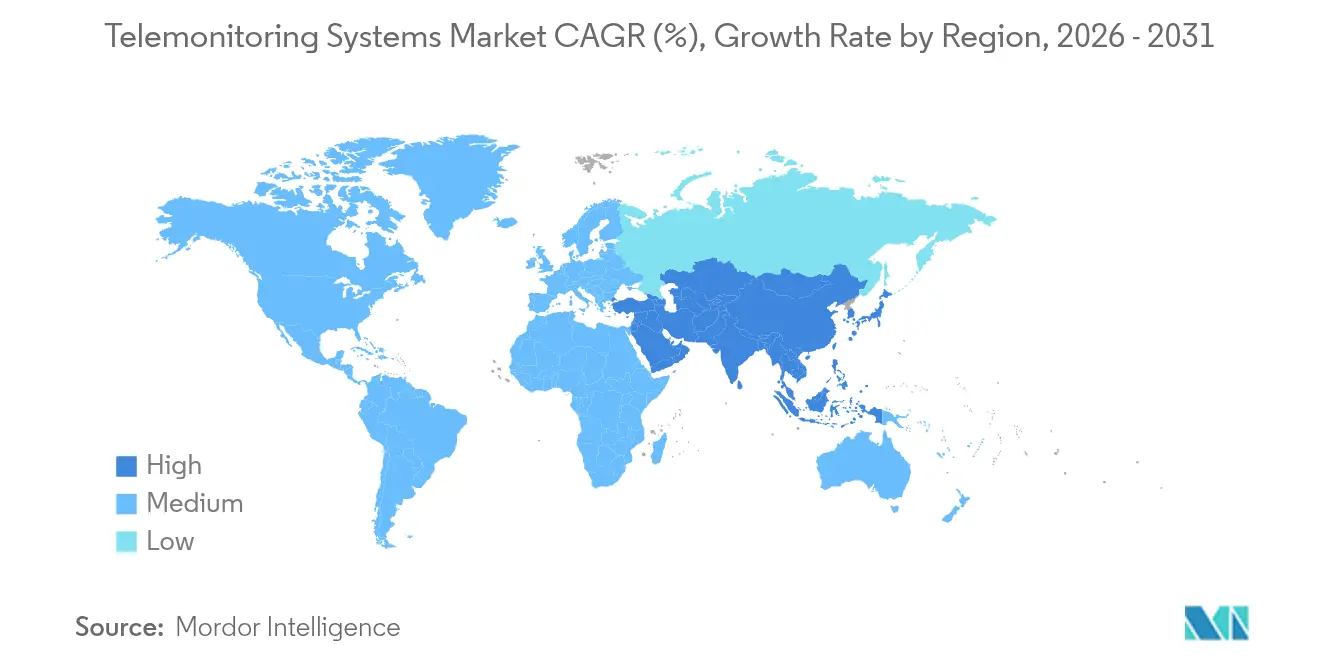

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Telemonitoramento por Mordor Intelligence

O tamanho do mercado de sistemas de telemonitoramento deve crescer de USD 5,14 bilhões em 2025 para USD 5,81 bilhões em 2026 e está previsto para atingir USD 10,74 bilhões até 2031 a um CAGR de 13,06% no período 2026-2031. Esse crescimento reflete a rápida transição do atendimento episódico para modelos domiciliares e preditivos que utilizam inteligência artificial (IA) para converter fluxos contínuos de dados em orientação clínica em tempo real.[1]Jonathan Blum, "Lições da Iniciativa de Cuidados Hospitalares Agudos em Casa do CMS," Centros de Serviços Medicare e Medicaid, cms.gov Mudanças recentes no reembolso — mais notavelmente a expansão pelo CMS (Centros de Serviços Medicare e Medicaid) do Monitoramento Remoto de Pacientes (MRP) e a estreia dos códigos de faturamento de Gestão Avançada de Atenção Primária — tornaram esses sistemas financeiramente sustentáveis para os prestadores de serviços. Plataformas cardíacas equipadas com IA agora detectam fibrilação atrial semanas antes do que os monitores convencionais, enquanto os monitores contínuos de glicose (MCGs) de nível consumidor estão se expandindo além do cuidado do diabetes para aplicações mais amplas de saúde metabólica. A América do Norte lidera a adoção graças a implementações agressivas de Hospital em Casa, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido, impulsionada pela infraestrutura 5G e por políticas de saúde digital favoráveis.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas cardíacos lideraram com 30,92% de participação na receita em 2025; os sistemas de nível de glicose estão projetados para se expandir a um CAGR de 17,02% até 2031.

- Por componente, os dispositivos responderam por 81,55% da participação no mercado de sistemas de telemonitoramento em 2025, enquanto as plataformas de software estão previstas para crescer a um CAGR de 15,05% entre 2026-2031.

- Por tecnologia de conectividade, Bluetooth/Baixo Consumo de Energia deteve 35,02% de participação em 2025; as redes celulares devem registrar o CAGR mais rápido de 16,21% até 2031.

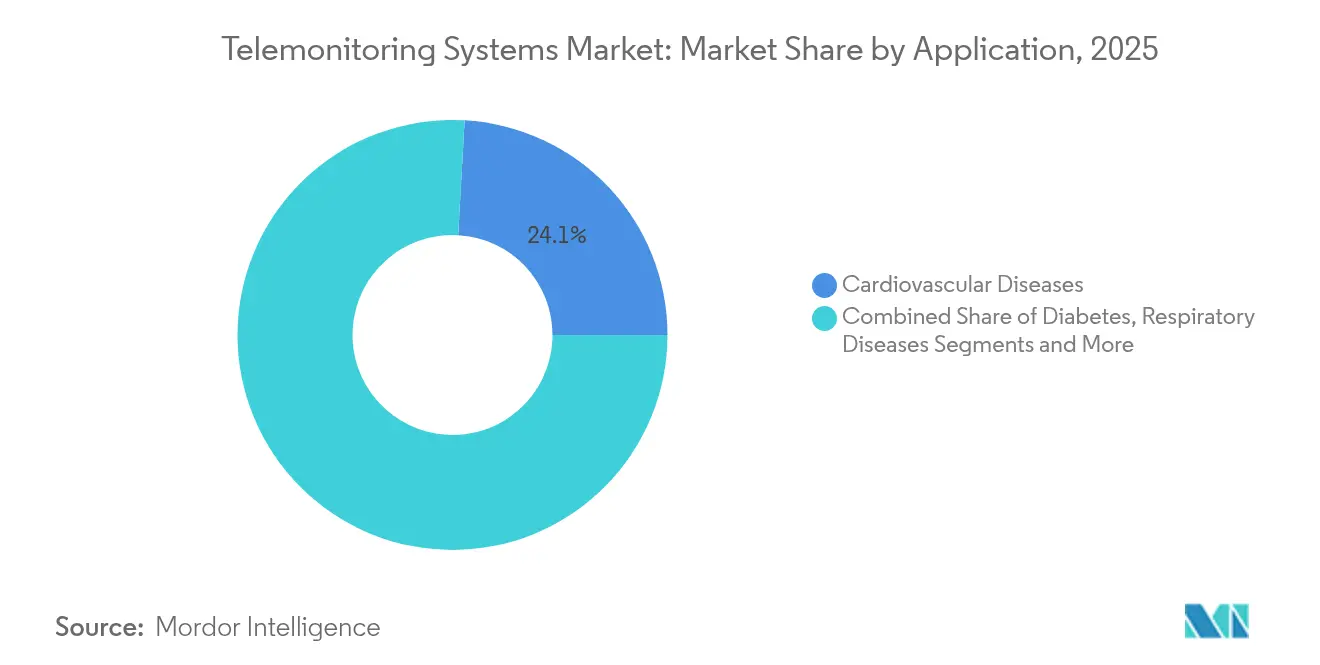

- Por aplicação, o monitoramento cardiovascular capturou 24,10% do tamanho do mercado de sistemas de telemonitoramento em 2025, enquanto o gerenciamento do diabetes avança a um CAGR de 15,88% até 2031.

- Por ambiente do usuário final, hospitais e clínicas especializadas mantiveram 42,66% de participação em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 15,42% ao longo do período de previsão.

- Por geografia, a América do Norte dominou com 39,41% de participação de mercado em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 14,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Telemonitoramento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Envelhecimento da População | + 2.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão dos Códigos de Reembolso para MRP e Telessaúde | + 3.1% | América do Norte como primária, adoção secundária na UE | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Dispositivos Vestíveis e Conectividade 5G | + 2.4% | Ásia-Pacífico como núcleo, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Pressão para Reduzir Reinternações e Custos Hospitalares | + 2.2% | Global, com ganhos iniciais nos sistemas de saúde dos EUA | Curto prazo (≤ 2 anos) |

| Implementações de "Hospital em Casa" Impulsionadas pela Capacidade | + 1.9% | América do Norte e UE, expansão piloto para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise Preditiva Baseada em IA Transforma Dados de MRP em Insights Faturáveis | + 2.6% | Global, com hubs tecnológicos liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Envelhecimento da População

Um aumento sem precedentes na multimorbidade e uma demografia envelhecida sustentam a demanda por monitoramento contínuo muito além das paredes clínicas tradicionais. O Japão ilustra o desafio: 29% de seus cidadãos já têm mais de 65 anos, impulsionando iniciativas nacionais de saúde digital que posicionam o telemonitoramento como uma solução de economia de mão de obra. O endosso da Sociedade Japonesa de Ningen Dock ao rastreamento de MCG multiparamétrico ressalta a confiança dos clínicos no gerenciamento proativo de doenças crônicas habilitado por tecnologia. Na China rural, educação e renda moldam a disposição para adotar a telemedicina, sugerindo que os programas de implementação devem abordar obstáculos socioeconômicos para desbloquear os plenos benefícios de saúde populacional.[2]Yusi Yin, "Fatores que Influenciam a Adoção de Serviços de Telemedicina entre Pacientes de Meia-Idade e Idosos com Condições Crônicas na China Rural," BMC Health Services Research, bmchealthservres.biomedcentral.com O telemonitoramento de cuidados crônicos, custando aproximadamente USD 10 por paciente-dia versus USD 500 por um leito hospitalar, oferece aos prestadores de serviços um incentivo econômico convincente para escalar os programas.

Expansão dos Códigos de Reembolso para MRP e Telessaúde

O Cronograma de Honorários Médicos do CMS para 2025 permite que os prestadores de serviços combinem pagamentos de Gestão Avançada de Atenção Primária com os códigos de MRP existentes, aumentando a receita por paciente inscrito. A cobertura permanente para consultas apenas por áudio e a simplificação do faturamento dos Centros de Saúde Federalmente Qualificados ampliam o acesso em ambientes de baixos recursos. No entanto, apenas uma dúzia de estados dos EUA reembolsam o Hospital em Casa pelo Medicaid, e as políticas de pagamento da UE variam significativamente, com Alemanha e Bélgica muito à frente dos pares na integração de dispositivos digitais.[3]Tanguy Renault, "Em Direção à Harmonização da Avaliação e Reembolso de Dispositivos Médicos Digitais na UE por Meio de Aprendizado Mútuo," Nature Digital Medicine, nature.comOs clínicos recebem bem os novos códigos de MRP adicionados pela Associação Médica Americana, mas ainda enfrentam regras complexas de documentação que podem retardar a expansão.

Avanços Tecnológicos em Dispositivos Vestíveis e Conectividade 5G

Redes médicas 5G autônomas na China ilustram a transmissão de dados sem latência, permitindo procedimentos remotos em tempo real, como a primeira tireoidectomia robótica 5G do mundo abrangendo 1.200 km. Os links celulares e NB-IoT estão crescendo a um CAGR de 16,78% porque funcionam de forma confiável onde o Wi-Fi falha, uma vantagem para pacientes rurais ou móveis. Os MCGs de circuito fechado — por exemplo, o FreeStyle Libre 2 Plus da Abbott combinado com a bomba de insulina da Tandem — exemplificam como os dispositivos vestíveis alimentam a dosagem algorítmica para prevenir eventos hipoglicêmicos.

Pressão para Reduzir Reinternações e Custos Hospitalares

Os sistemas de saúde dos EUA enfrentam penalidades do Medicare vinculadas a reinternações evitáveis, levando os executivos a adotar o telemonitoramento que sinaliza a deterioração precocemente, reduz eventos agudos e diminui o tempo de internação. Os primeiros adotantes relatam economias de USD 1.300-1.550 por episódio de paciente por meio de visitas de emergência evitadas e internações mais curtas. Na Europa, experimentos de pagamento agrupado revelam ganhos semelhantes, reforçando a mudança do volume para contratos baseados em resultados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de TIC e Banda Larga em Áreas Rurais | -1.8% | Global, concentrado nos EUA rurais e regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Violações de Segurança Cibernética / Privacidade | -1.2% | Global, com maior preocupação na UE sob o RGPD | Médio prazo (2-4 anos) |

| Sobrecarga do Fluxo de Trabalho dos Clínicos com Dados Brutos de MRP | -1.5% | Global, particularmente agudo em sistemas de saúde com falta de pessoal | Curto prazo (≤ 2 anos) |

| Reembolso Irregular Fora dos EUA e Limites de Evidências | -1.1% | Mercados internacionais excluindo a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de TIC e Banda Larga em Áreas Rurais

Aproximadamente 3 milhões de americanos que vivem em "desertos" de banda larga não conseguem transmitir dados de sensores de alta resolução, limitando o alcance do telemonitoramento onde as taxas de doenças crônicas são frequentemente mais altas. O Sistema de Saúde do Condado de Greene, no Alabama, por exemplo, opera com velocidades dez vezes menores do que as exigidas pelos registros eletrônicos de saúde, forçando os enfermeiros a reverter para verificações manuais de sinais vitais. As desigualdades digitais também abrangem a posse de dispositivos e a alfabetização; apenas 46% dos domicílios rurais assinam banda larga fixa versus 67% dos pares urbanos.

Violações de Segurança Cibernética / Privacidade

A arquitetura de fluxo contínuo de dados amplia a superfície de ameaças. O RGPD impõe multas de até 4% do faturamento global por violações, forçando os prestadores de serviços da UE a investir pesadamente em criptografia e estruturas de confiança zero. Na América do Norte, os ataques de ransomware a dispositivos IoT hospitalares dobraram desde 2023, levando a períodos de inatividade que comprometem a segurança do paciente e corroem a confiança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Cardíacos Impulsionam a Validação Clínica

As plataformas cardíacas detinham 30,92% da participação no mercado de sistemas de telemonitoramento em 2025, graças ao reembolso bem estabelecido e a dispositivos aprovados pela FDA, como o Assert-IQ da Abbott, que oferece seis anos de vida útil da bateria e detecção de arritmia aprimorada por IA. Os dispositivos de monitoramento de glicose estão projetados para se expandir a um CAGR de 17,02%, impulsionados pelas tendências de bem-estar do consumidor e pelas aprovações de MCG sem prescrição. A ascensão deste segmento amplia o mercado de sistemas de telemonitoramento ao atrair usuários não diabéticos interessados em condicionamento metabólico.

Os modelos de cuidados preventivos estão estimulando monitores multiparamétricos que agregam ECG, SpO₂ e pressão arterial em um único dispositivo vestível, refletindo a mudança do mercado de ferramentas de métrica única para plataformas holísticas. Os dispositivos para DPOC e hipertensão atendem a necessidades de nicho, mas enfrentam crescimento mais lento até que diretrizes clínicas mais amplas endossem o gerenciamento remoto.

Por Componente: Plataformas de Software Aceleram a Integração

O hardware capturou 81,55% da receita em 2025, mas o software avança a um CAGR de 15,05%, refletindo o reconhecimento do setor de que a unificação de dados e os insights algorítmicos geram valor. A integração viQtor da Philips exemplifica ecossistemas centrados em software que simplificam os painéis dos clínicos. O tamanho do mercado de sistemas de telemonitoramento para módulos de análise baseados em nuvem deve crescer de forma constante à medida que os modelos de IA amadurecem e os pagadores reembolsam os resultados de suporte à decisão.

Os serviços — desde a implementação até o treinamento — formam a cola que une dispositivos e plataformas, garantindo a adoção de longo prazo pelos usuários. O CareIntellect da GE HealthCare usa IA generativa para condensar os registros de pacientes com câncer, reduzindo o tempo de recuperação de dados e ressaltando como o software reduz a carga cognitiva.

Por Tecnologia de Conectividade: Redes Celulares Habilitam a Mobilidade

O Bluetooth e o BLE mantiveram 35,02% de participação em 2025 devido à economia de energia e ao emparelhamento universal com smartphones. Os links celulares, no entanto, registrarão o CAGR mais rápido de 16,21% porque contornam a dependência de Wi-Fi, abordando lacunas destacadas em regiões com restrições de banda larga. O tamanho do mercado de sistemas de telemonitoramento vinculado a módulos celulares também se beneficia de preços favoráveis de assinatura somente de dados por operadoras móveis.

A chegada das redes privadas 5G permite transferências quase instantâneas, cruciais para imagens e intervenções remotas, como evidenciado pelas implantações autônomas da China. As estratégias de malha — combinando Wi-Fi, celular e LP-WAN — estão ganhando força à medida que os fornecedores incorporam redundância nas soluções de cuidados rurais.

Por Aplicação/Condição: Gerenciamento do Diabetes Acelera o Crescimento

O monitoramento cardiovascular permaneceu dominante, capturando 24,10% do tamanho do mercado de sistemas de telemonitoramento em 2025, sustentado por evidências de que a análise de ECG baseada em IA reduz o risco de acidente vascular cerebral em 45%. O gerenciamento do diabetes está escalando a um CAGR de 15,88%, impulsionado por ecossistemas de administração automatizada de insulina que personalizam a dosagem.

O telemonitoramento de cuidados respiratórios ganha impulso por meio de espirometria habilitada por IA e sensores de adesão a inaladores, enquanto as plataformas de hipertensão se integram com braçadeiras de pressão arterial de smartwatch, transformando o autogerenciamento do paciente. A crescente conscientização sobre doença renal crônica, sobrevivência oncológica e monitoramento pós-operatório abrirá adjacências para fornecedores que buscam diversificar a receita.

Por Ambiente do Usuário Final: Cuidados Domiciliares Transformam a Prestação de Serviços de Saúde

Hospitais e clínicas especializadas mantiveram 42,66% da participação no mercado de sistemas de telemonitoramento em 2025, incorporando o MRP em protocolos estabelecidos e registros eletrônicos. No entanto, os ambientes de cuidados domiciliares registram um CAGR de 15,42%, refletindo a preferência do paciente pelo conforto e os resultados de economia de custos da isenção de Cuidados Hospitalares Agudos em Casa do CMS. As alianças do setor de sistemas de telemonitoramento com agências de saúde domiciliar estão se acelerando à medida que os contratos baseados em valor recompensam a prevenção de reinternações.

As instalações de cuidados de longa duração adotam dispositivos vestíveis de detecção de quedas e camas inteligentes para ampliar a capacidade da equipe, enquanto os centros cirúrgicos ambulatoriais usam pacotes de MRP de curto prazo para prevenir complicações pós-alta. O programa Toronto Grace ilustra a escalabilidade, supervisionando 16.000 clientes com ambições de atingir 30.000, provando que o monitoramento remoto é viável em escala provincial.

Análise Geográfica

A América do Norte comandou 39,41% da participação no mercado de sistemas de telemonitoramento em 2025, com base na liderança em reembolso e nas redes maduras de prestadores de serviços. Os dados do CMS mostram 31.000 pacientes tratados via Hospital em Casa desde 2020 com menor mortalidade e gastos, reforçando a confiança dos pagadores nos cuidados remotos. A capacidade de 70 leitos do Mass General Brigham demonstra como os grandes sistemas aproveitam o telemonitoramento para liberar leitos hospitalares para casos de maior complexidade. Os acordos empresariais entre a Philips e os principais sistemas de saúde estão se traduzindo em implementações nacionais de painéis habilitados por IA.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 14,29% até 2031, apoiado por políticas proativas de saúde digital. A expansão de mercado de 7,29% do Japão ressalta como a pressão demográfica catalisa a adoção de tecnologia, enquanto as redes privadas 5G da China criam prontidão de infraestrutura para monitoramento sempre ativo. A análise bibliométrica revela que a China saltou da 10ª para a 6ª posição em publicações de telemedicina após a pandemia, refletindo o aumento dos gastos com inovação.

A Europa registra crescimento constante ancorado pelo Plano de Ação Regional de Saúde Digital da OMS, com os programas de telerradiologia assistida por IA da Noruega estabelecendo referências para o compartilhamento de dados transfronteiriços. No entanto, a fragmentação do reembolso retarda a velocidade de implantação. O próximo Espaço Europeu de Dados de Saúde e o regulamento de Avaliação de Tecnologias em Saúde visam harmonizar os critérios de avaliação, o que poderia reduzir os prazos de lançamento.

Em outros lugares, Oriente Médio, África e América do Sul permanecem incipientes, mas promissores. Programas piloto nos Emirados Árabes Unidos e no Brasil demonstram viabilidade uma vez que as salvaguardas regulatórias e a expansão da banda larga avancem.

Panorama regulatório

Os sistemas de telemonitoramento se situam entre a supervisão de dispositivos médicos e o reembolso da assistência à saúde. Nos Estados Unidos, a base regulatória é a classificação e aprovação de dispositivos pela FDA, e a adoção também depende das regras de pagamento do Centers for Medicare & Medicaid Services (CMS) para o Monitoramento Remoto de Pacientes (RPM). O CMS implementou as políticas do Physician Fee Schedule do ano fiscal de 2026, em vigor a partir de 1º de janeiro de 2026, reforçando como os caminhos de codificação e documentação moldam a adoção pelos provedores e os modelos de comercialização dos fornecedores. Ações da FDA em janeiro de 2026 que ampliaram a discricionariedade de fiscalização para determinados produtos de bem-estar geral baseados em sensores vestíveis, juntamente com suas atividades de admissão do programa piloto TEMPO (Technology-Enabled Meaningful Patient Outcomes) no início de 2026, indicam um ambiente político ativo para dispositivos de saúde digital que se situam próximos à fronteira entre bem-estar e medicina.

Na Europa, a conformidade regulatória é orientada pelo Regulamento de Dispositivos Médicos da UE (MDR 2017/745). Muitos dispositivos de telemonitoramento se enquadram nas expectativas das Classes IIa/IIb e devem atender a requisitos relacionados a evidências clínicas, vigilância pós-comercialização e obrigações de operadores econômicos. Um marco operacional notável de 2026 é a determinação da Comissão Europeia, iniciada em 28 de maio de 2026, exigindo o uso de quatro módulos funcionais do EUDAMED pelos operadores econômicos que colocam dispositivos médicos no mercado da UE, o que aumenta a prioridade da prontidão de dados regulatórios e dos fluxos de trabalho vinculados ao UDI para carteiras multinacionais de telemonitoramento. Os mecanismos de extensão de certificados relacionados ao MDR referenciados no contexto de 2026 reduzem o risco de retirada no curto prazo, mas não eliminam a necessidade de recertificação oportuna, além de controles de gestão da qualidade e de cibersegurança.

Análise da cadeia de valor

A cadeia de valor dos sistemas de telemonitoramento vai desde os insumos de sensores e eletrônicos (biossensores, ASICs, baterias, substratos), passando pelo design e fabricação de dispositivos por OEMs, até a habilitação de conectividade (Bluetooth/BLE, módulos celulares/NB-IoT e serviços de operadoras). O software então ingere, normaliza e apresenta os dados fisiológicos em painéis para clínicos. As dependências a montante de fornecimento especializado de biossensores e MEMS, juntamente com a fabricação eletrônica concentrada regionalmente, podem introduzir volatilidade nos prazos de entrega de hardware vestível e de monitoramento domiciliar. Essa dinâmica incentiva os OEMs a adotar múltiplas fontes de fornecimento e qualificação de componentes mais rigorosa. À medida que o mercado migra de ferramentas de métrica única para plataformas integradas, a interoperabilidade e a garantia de cibersegurança se tornam etapas de controle entre o desenvolvimento de produtos e a aquisição por provedores, em consonância com orientações voltadas à segurança, como o trabalho do NIST NCCoE sobre proteção de ambientes de telessaúde e monitoramento remoto de pacientes.

A jusante, a distribuição e a comercialização são moldadas pela aquisição por sistemas de saúde (incluindo contratação impulsionada por GPOs nos Estados Unidos), licitações públicas e autoridades regionais de saúde na Europa, e pela expansão dos canais de hospital em casa e cuidados domiciliares, que combinam a logística de dispositivos com integração e suporte à adesão. Os compradores provedores preferem cada vez mais fornecedores que se integram aos fluxos de trabalho de EHR e que podem oferecer serviços que reduzam a carga clínica decorrente de dados brutos, o que eleva o papel dos parceiros de implementação e dos serviços de equipe clínica e monitoramento dentro da cadeia. Isso também favoreceu uma tendência de desagregação, à medida que os sistemas de saúde separam a aquisição de dispositivos dos serviços de interpretação remota e operacionais, criando arenas competitivas mais distintas para fabricantes de dispositivos, fornecedores de plataformas e operadores de serviços.

Cenário Competitivo

O mercado de sistemas de telemonitoramento apresenta concentração moderada. A Philips combina um profundo legado em imagens com aquisições como a smartQare para oferecer ecossistemas de ponta a ponta. O portfólio da Abbott abrange monitores cardíacos e MCGs, permitindo venda cruzada e agrupamento de dados que fortalecem o desempenho dos algoritmos. A Boston Scientific se diferencia com o HeartLogic e implantáveis habilitados para Bluetooth que alimentam análises em nuvem.

Plataformas como a Teladoc Health buscam crescimento inorgânico, adquirindo a Catapult Health e a UpLift para ampliar os programas de condições crônicas. A GE HealthCare investe em laboratórios de IA e MRP centrado em oncologia, sinalizando uma mudança das vendas por modalidade para análises por assinatura. Startups de nicho focam em software de fluxo de trabalho e conectividade rural, com o objetivo de licenciar tecnologia para os grandes players.

O sucesso competitivo agora depende mais de expertise regulatória, engajamento com pagadores e excelência em ciência de dados do que apenas de inovação em hardware. Os fornecedores com algoritmos clinicamente validados, portfólios amplos de dispositivos e APIs de integração manterão poder de precificação.

Líderes do Setor de Sistemas de Telemonitoramento

Abbott Laboratories

Koninklijke Philips NV

GE Healthcare

Medtronics plc

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de grande escala de hospital em casa e cuidados domiciliares estão criando espaço em branco para implantações de telemonitoramento de nível empresarial que combinam dispositivos, software de fluxo de trabalho e logística em escala regional. Em maio de 2026, a Philips, junto com a Cuviva e a Vingmed, foi selecionada para apoiar a Região de Estocolmo com tecnologia de hospital em casa projetada para cobrir até 15.000 pacientes anualmente, indicando que os sistemas públicos estão formalizando o monitoramento remoto como uma camada padrão da prestação de cuidados, em vez de um projeto-piloto. Sinais de escala semelhantes são visíveis em vias de cuidados respiratórios e crônicos, onde o telemonitoramento está sendo especificado em contratos de serviço plurianuais, ampliando a demanda endereçável por monitoramento multiparamétrico, fluxos de trabalho de escalonamento e análises integradas.

As estruturas de reembolso e aquisição também estão ampliando as configurações de produtos e serviços, especialmente para episódios de monitoramento de duração mais curta e compras do setor público. Em julho de 2026, o CMS propôs alterações no Physician Fee Schedule de 2026 que introduziram novos códigos para monitoramento fisiológico remoto e monitoramento terapêutico remoto abrangendo de 2 a 15 dias de coleta de dados, alinhando o pagamento a cenários clínicos que não seguem um padrão de monitoramento de mês completo. Do lado da demanda, a aquisição pública permanece ativa, incluindo uma ordem de entrega de fevereiro de 2026 da Veterans Health Administration dos EUA para equipamentos periféricos que suportam a telessaúde domiciliar de monitoramento remoto de pacientes. Esses sinais apontam para oportunidades para fornecedores que possam empacotar programas de duração flexível, demonstrar interoperabilidade segura e apoiar implantações baseadas em consórcios que abrangem fornecimento de hardware, integração de plataforma e serviços de ciclo de vida.

Desenvolvimentos recentes do setor

- Junho de 2026: a MiniMed expandiu seu acordo com a Abbott para comercializar sensores integrados de glicose e cetona duplos, projetados para funcionar com os sistemas de dosagem inteligente MiniMed. A iniciativa aumenta a interoperabilidade entre os fluxos de trabalho de detecção e de administração automatizada de insulina, apoiando um monitoramento mais contínuo e orientado por algoritmos em ambientes domiciliares.

- Fevereiro de 2025: a Teladoc Health adquiriu a Catapult Health por 65 milhões de dólares para ampliar os testes domiciliares e melhorar a inscrição em programas de doenças crônicas. O negócio fortalece o funil da Teladoc para o engajamento em monitoramento remoto, combinando triagem, identificação de risco e vias contínuas de cuidados virtuais.

- Agosto de 2024: a Abbott firmou uma parceria global com a Medtronic para conectar os sistemas de monitoramento contínuo de glicose da Abbott com os dispositivos de administração de insulina da Medtronic. Esse alinhamento de ecossistema apoia uma integração mais estreita entre dispositivo e plataforma e acelera ofertas empacotadas de gestão de doenças crônicas que dependem de fluxos contínuos de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de telemonitoramento abrange soluções conectadas de monitoramento médico que capturam leituras de saúde dos pacientes e as transmitem a uma equipe clínica para acompanhamento ou intervenção, tipicamente por meio de uma plataforma de software segura combinada com dispositivos.

Exclusões de escopo: o dimensionamento exclui serviços apenas de teleconsulta geral, dispositivos vestíveis de fitness para consumidor e botões básicos de alerta de emergência que não transmitem dados de monitoramento clínico.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de Telemonitoramento para DPOC

- Sistemas de Telemonitoramento de Nível de Glicose

- Sistemas de Telemonitoramento Cardíaco

- Sistemas de Telemonitoramento de Pressão Arterial

- Sistemas Multiparamétricos / Outros Sistemas

- Por Componente

- Dispositivos

- Plataformas de Software

- Serviços

- Por Tecnologia de Conectividade

- Bluetooth / Baixo Consumo de Energia

- Celular / NB-IoT

- Wi-Fi / WLAN

- Com Fio

- Por Aplicação / Condição

- Doenças Cardiovasculares

- Diabetes

- Doenças Respiratórias (ex.: DPOC, Asma)

- Outras Condições Crônicas e Agudas

- Por Ambiente do Usuário Final

- Hospitais e Clínicas Especializadas

- Ambientes de Cuidados Domiciliares

- Instalações de Cuidados de Longa Duração

- Centros Cirúrgicos Ambulatoriais e de Atendimento Externo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para mapear os ambientes de cuidado em que o telemonitoramento é utilizado e para ancorar premissas difíceis de observar diretamente em uma única fonte de dados. Revisamos estatísticas públicas de saúde e indicadores de adoção de saúde digital, e depois os cruzamos com a forma como o monitoramento remoto é codificado e reembolsado na prática.

Para os insumos de dimensionamento, recorremos a fontes como o Centers for Medicare and Medicaid Services (CMS), os bancos de dados de dispositivos da FDA dos EUA, a Organização Mundial da Saúde, estatísticas de saúde da OCDE e periódicos revisados por pares de economia clínica e da saúde que discutem resultados e padrões de utilização do monitoramento remoto. Também usamos relatórios anuais de empresas, apresentações a investidores, cobertura de imprensa confiável e assinaturas pagas seletivas para dados financeiros de empresas e bancos de dados de patentes, a fim de acompanhar a atividade e a direção de preços dos produtos. As fontes documentais referenciadas são ilustrativas e não exaustivas, pois muitos outros documentos públicos foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Os insumos primários foram coletados por meio de entrevistas e pesquisas com partes interessadas de hospitais e cuidados domiciliares, equipes de operações clínicas, parceiros de canal de dispositivos e software, e especialistas em reembolso ou do lado pagador nas principais regiões. Essas discussões ajudaram a confirmar o que é adquirido como sistema em aquisições de rotina, como os preços são estruturados (pacotes de dispositivo, software e serviço) e onde a adoção está acelerando ou desacelerando. Os insights foram então usados para ajustar as premissas do modelo e fechar lacunas de dados onde os indicadores documentais eram ambíguos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 22% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 21% | EMEA: 35% |

| Players menores: 22% | Gerentes: 57% | Américas: 23% |

Dimensionamento e previsão de mercado

Construímos o mercado usando uma abordagem top-down, em que as bolsas de demanda por monitoramento remoto foram reconstruídas a partir da atividade dos ambientes de cuidado e das coortes de pacientes elegíveis, sendo então filtradas por taxas de adoção do telemonitoramento e taxas típicas de vinculação de sistemas. Como o telemonitoramento é adquirido como uma combinação de dispositivos e software, o modelo foi convertido em receita usando preços médios de venda combinados (ASPs) que refletem estruturas comuns de pacotes e termos contratuais.

Os principais insumos usados para manter o modelo fundamentado incluíram sinais de prevalência de doenças crônicas, atividade de programas de hospital em casa e monitoramento pós-agudo, elegibilidade de reembolso do monitoramento remoto e tendências de codificação, prontidão de conectividade para monitoramento domiciliar, e ciclos de renovação ou substituição de dispositivos e licenças de plataforma. Para corroborar os totais, também foram feitas aproximações seletivas bottom-up usando divulgações de receita de fornecedores quando disponíveis, feedback de canal sobre volumes unitários, e verificações amostradas de ASP x volume em alguns mercados maduros. Quando as evidências eram incompletas, usamos intervalos conservadores e depois os estreitamos por meio de feedback primário.

Para a previsão, foi usada análise de cenários, pois mudanças de política, restrições de pessoal clínico e cobertura de pagadores podem alterar a adoção rapidamente em qualquer direção. As premissas de crescimento de volume e movimento de ASP foram acordadas com respondentes do setor e depois aplicadas de forma consistente por região e ambiente de cuidado para produzir a visão prospectiva.

Validação de dados e ciclo de atualização

A validação foi feita por triangulação entre sinais independentes, incluindo se os volumes implícitos de dispositivos se alinham com a capacidade conhecida dos ambientes de cuidado e se a receita por paciente monitorado permanece dentro de limites realistas de reembolso e orçamento. Os valores atípicos foram sinalizados e revisados em etapas, primeiro verificando a economia unitária e as conversões de moeda, e depois confirmando se a variância é explicada por um limite de escopo ou uma questão de tempo.

Antes da aprovação final, o modelo e as premissas passam por revisão por pares, e perguntas de acompanhamento acionam recontato seletivo com entrevistados quando um número se move além de uma faixa esperada. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos materiais, e uma verificação final pré-entrega é concluída para que os clientes recebam a visão mais atual.

Estimativa da Mordor Intelligence para o mercado de sistemas de telemonitoramento em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de telemonitoramento frequentemente não coincidem porque os limites do que conta como um sistema e o momento das premissas de precificação são tratados de forma diferente. Mesmo uma pequena mudança na inclusão ou não de taxas de serviço, ou no ano em que os preços médios são convertidos para USD, pode alterar o total em uma quantidade perceptível.

Os maiores fatores de discrepância geralmente vêm de como os pacotes de dispositivo mais plataforma são tratados, se categorias adjacentes de monitoramento remoto de pacientes são incorporadas, e com que rapidez se presume que os ASPs caiam à medida que os volumes aumentam de escala. Neste estudo, as atualizações de ASP e o momento da conversão de moeda são atualizados com verificações de final de ciclo antes que os totais sejam finalizados, o que mantém o valor de 2025 alinhado a uma janela de precificação consistente e a uma etapa de validação, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,14 bilhões de USD (2025) | |

| Editora de Pesquisa Setorial A | 7,26 bilhões de USD (2025) | A estimativa parece aplicar uma definição mais ampla de telemonitoramento, que pode incluir gastos mais amplos com monitoramento remoto, e provavelmente usa uma premissa de ASP combinado mais alta para 2025 com um momento de conversão de moeda diferente, o que eleva o valor reportado. |

| Editora Global do Setor B | 7,20 bilhões de USD (2025) | Este número parece incluir um conjunto mais amplo de serviços em torno de programas de monitoramento, e não apenas as receitas de sistemas, e a precificação de 2025 pode se basear em preços de tabela de anos anteriores, em vez de combinações atualizadas em nível de contrato, o que pode inflar o total. |

Observando os três valores, a diferença se explica principalmente pelos limites de escopo e pela forma como a precificação é convertida em um número único de USD para o ano. Ao vincular os volumes a sinais realistas de adoção do monitoramento e depois validar os ASPs por meio de entrevistas e verificações de razoabilidade, o tamanho de mercado de 2025 resultante permanece rastreável a etapas claras que podem ser repetidas e revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de telemonitoramento até 2031?

O mercado está previsto para atingir USD 10,74 bilhões até 2031, crescendo a um CAGR de 13,06%.

Qual segmento de produto lidera atualmente o mercado de sistemas de telemonitoramento?

Os sistemas de telemonitoramento cardíaco lideram com 30,92% de participação na receita em 2025.

Por que as plataformas de software são o componente de crescimento mais rápido?

Os prestadores de serviços precisam de análises integradas e suporte à decisão por IA, impulsionando o software a um CAGR de 15,05%.

Como o reembolso influencia o crescimento do mercado?

Os códigos expandidos de MRP e de Gestão Avançada de Atenção Primária do CMS criam múltiplos caminhos de pagamento, acelerando a adoção nos EUA.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 14,29%, impulsionada pela expansão do 5G e por políticas de saúde digital favoráveis.

Página atualizada pela última vez em: