Tamanho e Participação do Mercado de Sistemas de Trem de Pouso de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

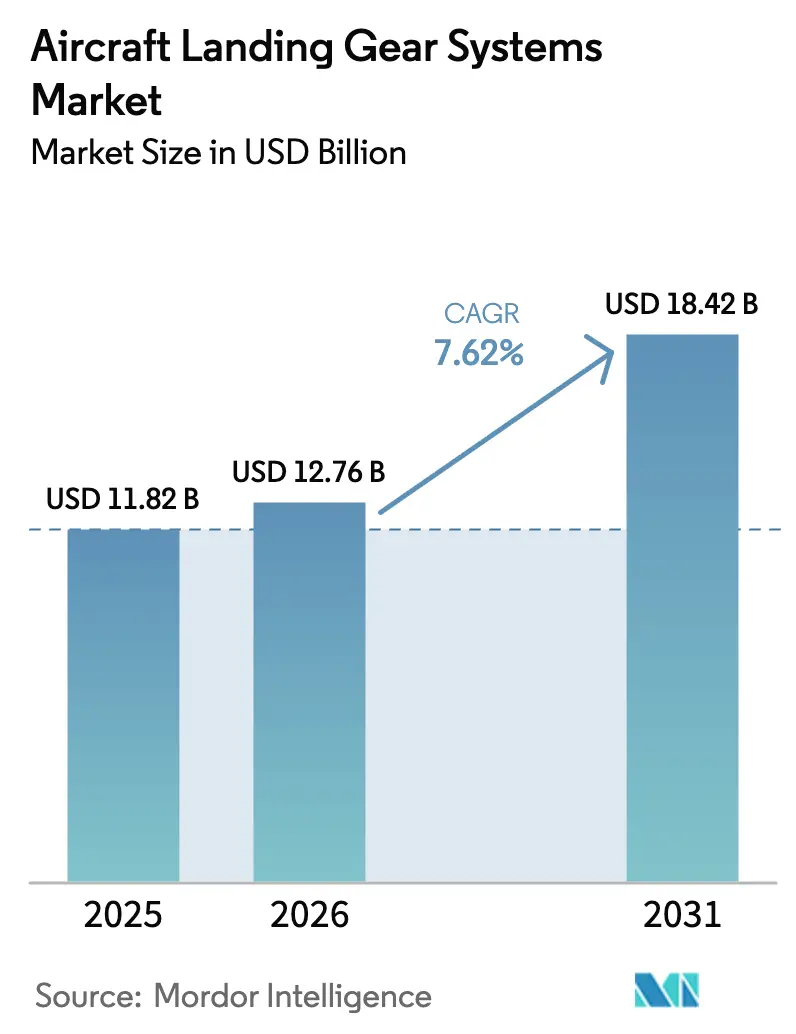

| Tamanho do Mercado (2026) | 12.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Trem de Pouso de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de trem de pouso de aeronaves deve crescer de USD 11,82 bilhões em 2025 para USD 12,76 bilhões em 2026 e está previsto para atingir USD 18,42 bilhões até 2031 a um CAGR de 7,62% no período de 2026-2031. Escoras compostas, acionamento eletromecânico e conjuntos ricos em sensores estão fazendo a transição de protótipos para produção em alta cadência, oferecendo aos fornecedores um caminho para precificação premium em plataformas de fuselagem estreita e militares. A demanda é amplificada por uma carteira de pedidos de produção superior a 17.000 jatos comerciais, com Airbus e Boeing visando um total combinado de 1.200 entregas de aeronaves de corredor único em 2026, com cada conjunto de componentes avaliado entre USD 1,5 milhão e USD 2,0 milhões. Os programas de defesa adicionam resiliência: F-35, F-15EX e substitutos de aeronaves de reabastecimento exigem trens robustecidos que tolerem operações em campo acidentado e restrições de embalagem orientadas para furtividade. As plataformas de mobilidade aérea urbana (MAU) da Joby e da Archer devem entrar em produção em baixa cadência em 2026, criando um nicho para componentes de titânio fabricados por manufatura aditiva que reduzem os prazos de entrega de 12 meses para seis semanas. Por fim, as plataformas de manutenção com gêmeo digital, lideradas por Safran, Collins e Honeywell, reduzem as remoções não programadas em 25% e reformulam a economia do pós-venda em direção a modelos de revisão baseados em condição.

Principais Conclusões do Relatório

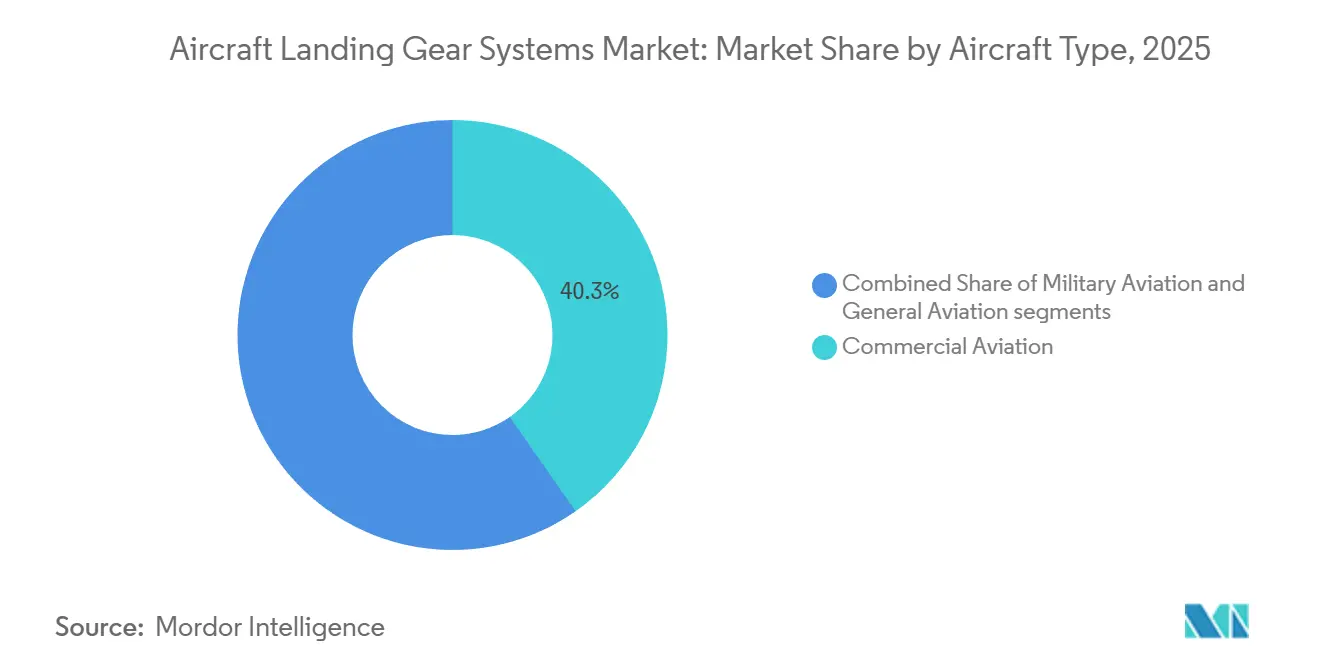

- Por tipo de aeronave, a aviação comercial detinha 40,21% da participação do mercado de sistemas de trem de pouso de aeronaves em 2025, enquanto a aviação militar registrou o crescimento mais rápido com um CAGR de 11,56% até 2031.

- Por posição do trem, os conjuntos principais comandavam uma participação de receita de 72,78% em 2025 e devem se expandir a um CAGR de 10,43% até 2031.

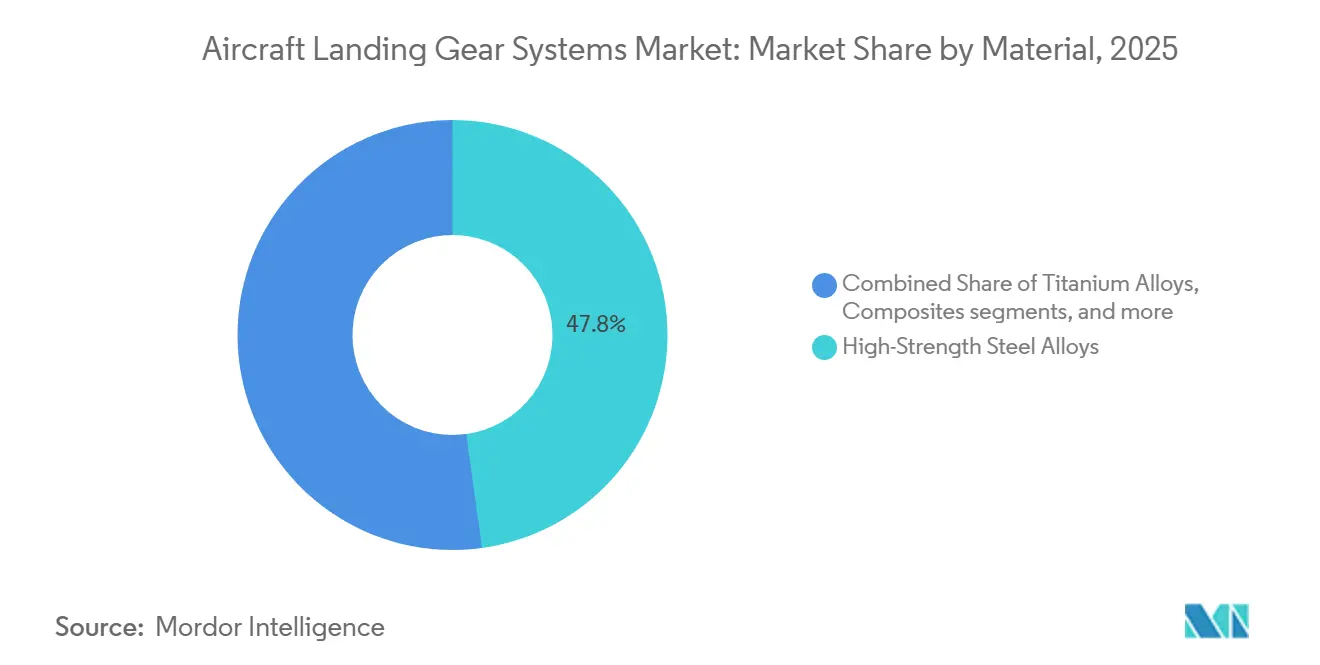

- Por material, os compósitos representavam 13,76% do tamanho do mercado de sistemas de trem de pouso de aeronaves em 2025 e devem crescer a um CAGR de 13,76% entre 2026 e 2031.

- Por usuário final, os canais OEM capturaram 63,65% da participação de receita em 2025, enquanto o segmento de pós-venda deve registrar um CAGR de 8,78% até 2031.

- Por subsistemas, o sistema estrutural comandava 43,67% do tamanho do mercado de sistemas de trem de pouso de aeronaves em 2025, enquanto os sistemas de acionamento estão crescendo a um CAGR de 11,56% até 2031.

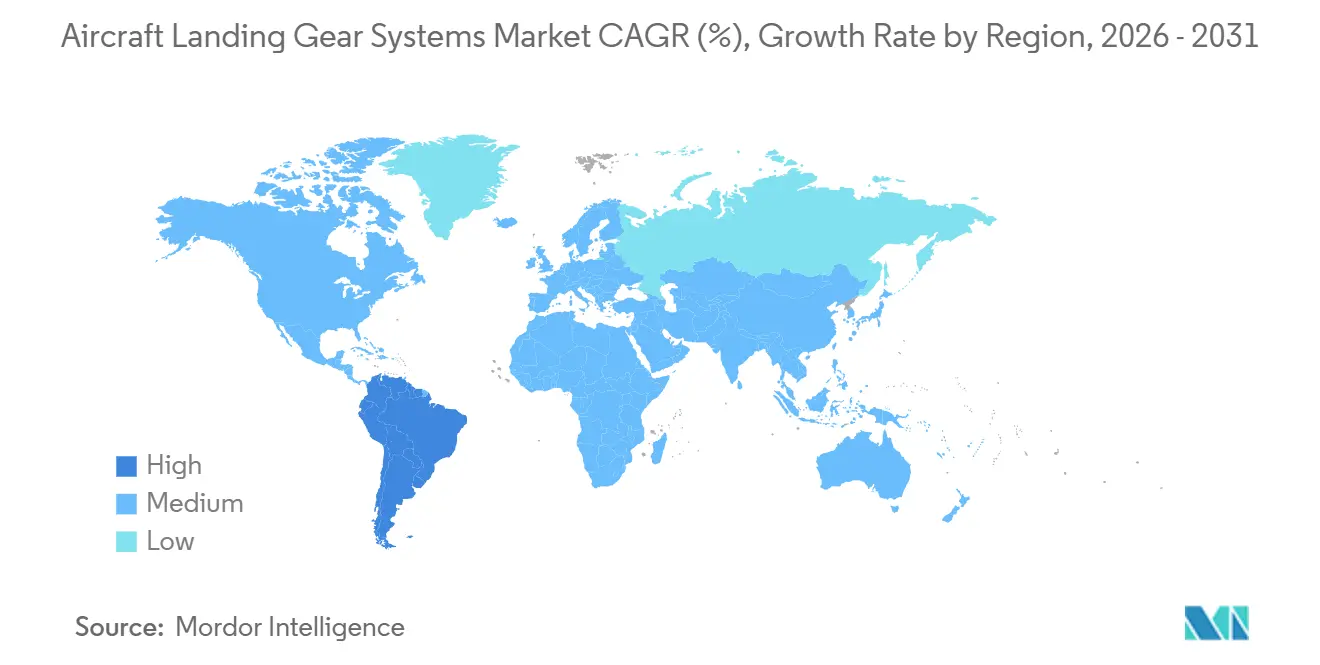

- Por geografia, a Ásia-Pacífico liderou com uma participação de 34,56% em 2025; a América do Sul está prevista para registrar o maior CAGR de 14,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas de Trem de Pouso de Aeronaves*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da produção de aeronaves comerciais após 2025 | +2.10% | Global; concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da demanda por materiais leves | +1.80% | Global; Ásia-Pacífico; América do Norte | Médio prazo (2–4 anos) |

| Impulso dos OEMs por sistemas de frenagem elétrica sem hidráulica | +1.20% | América do Norte e Europa; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por gêmeo digital | +1.00% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2–4 anos) |

| Terceirização de MRO e adoção de serviços de intercâmbio | +0.90% | Global; mercados maduros na América do Norte e Europa | Médio prazo (2–4 anos) |

| Volumes de trem de pouso para plataformas de mobilidade aérea urbana (eVTOL/táxi aéreo) | +0.70% | América do Norte; Europa; cidades selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Produção de Aeronaves Comerciais Após 2025

Airbus e Boeing visam um total combinado de 1.200 entregas de aeronaves de corredor único em 2026, sustentadas por pedidos firmes da IndiGo, Southwest e United Airlines. Cada aeronave incorpora sistemas de trem de pouso com preços entre USD 1,5 milhão e USD 2,0 milhões, garantindo visibilidade de vários anos. O programa COMAC C919 da China deve adicionar demanda localizada, com a Liebherr entregando 100 conjuntos de componentes até setembro de 2024. No entanto, escassez de titânio e defeitos de qualidade na fuselagem em fornecedores-chave de Nível 1 reduziram a meta da Airbus para 2025 em 10 unidades, ilustrando a fragilidade da cadeia de suprimentos que se propaga para os fabricantes de trens.

Aumento da Demanda por Materiais Leves

Os fabricantes de aeronaves visam cortes de peso de 25% a 30% nos conjuntos de trem de pouso para atender ao mandato de intensidade de carbono anual de 2% da ICAO. A Universidade de Cranfield demonstrou uma economia de massa de 30% quando escoras de fibra de carbono substituíram as linhas de base de aço durante testes de fadiga de 50.000 ciclos. A Mitsubishi Heavy Industries aplicou moldagem por transferência de resina a elos de torque e braços de arrasto, resultando em uma redução de 20% nos custos recorrentes. Embora as ligas de titânio custem quatro vezes mais do que o aço, as economias de combustível ao longo do ciclo de vida de USD 200.000 por aeronave de fuselagem larga justificam o prêmio. A mudança pressiona as cadeias de suprimentos porque as sanções removeram a esponja de titânio russo de grau aeroespacial, forçando a qualificação de alternativas japonesas e cazaques que exigem um prazo de entrega de 18 meses.

Impulso dos OEMs por Sistemas de Frenagem Elétrica Sem Hidráulica

O B787 introduziu freios eletromecânicos em 2011, mas a adoção em toda a frota não ocorreu até que os testes de trem de nariz elétrico da Clean Aviation entregassem 15% de economia de peso e 20% de economia de manutenção em 2024. A Airbus pretende retrofitar freios elétricos nos derivados do A320neo que entrarão em serviço em 2027, enquanto a Boeing tem um roteiro semelhante para o B737 MAX. A eliminação das bombas hidráulicas remove 50 libras de fluido e tubulação, melhora a confiabilidade de despacho e transfere valor para fornecedores com expertise em eletrônica de potência. Eaton e Safran formaram uma joint venture de USD 50 milhões para industrializar atuadores elétricos até 2027.[1]"Joint Venture Elétrica de Trem de Pouso Eaton-Safran," Eaton Corporation, eaton.com

Manutenção Preditiva Habilitada por Gêmeo Digital

O LifePulse da Safran, o Predictive Suite da Collins e o Honeywell Forge transmitem dados de velocidade das rodas, temperatura dos freios e deformação das escoras para modelos em nuvem que preveem falhas com 30 a 60 dias de antecedência. As companhias aéreas que adotaram antecipadamente reduziram as remoções não programadas em 25% e prolongaram os intervalos de revisão em 15%. A prática fragmenta o pós-venda porque as transportadoras com análise de dados interna contornam as oficinas terceirizadas, negociando acordos de reparo direto que reduzem o tempo fora de serviço para menos de 72 horas. Os reguladores ainda não harmonizaram os padrões de validação de dados, criando lacunas de conformidade entre as regras da FAA e da EASA.

Análise de Impacto das Restrições do Mercado de Sistemas de Trem de Pouso de Aeronaves*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos de titânio e compósitos | -1.3% | Global; agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Atrasos na certificação regulatória para novas arquiteturas | -0.9% | Global; concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Alto capex e custos de revisão de oito a dez anos | -0.6% | Global; mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Dominância do modelo de pagamento por hora de voo OEM-companhia aérea pressionando independentes | -0.5% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos de Titânio e Compósitos

As sanções removeram 30% da esponja de titânio de grau aeroespacial global, elevando os preços das ligas de USD 35/kg em 2021 para USD 50/kg em 2024. Os conjuntos de trem de pouso para aeronaves de fuselagem larga agora custam entre USD 150.000 e USD 250.000 a mais, reduzindo as margens dos OEMs em até 300 pontos-base. A produção de compósitos também está restrita: escassez de resina ligada a interrupções petroquímicas atrasou as entregas do Airbus A350. Ao mesmo tempo, a capacidade de autoclave limita a produção de escoras de PRFC a 1.200 unidades por ano, abaixo da demanda do setor. Apenas 12 casas de forjamento possuem prensas de 40.000 toneladas, portanto qualquer aumento além de 1.200 unidades de corredor único arrisca escassez de alocação.

Atrasos na Certificação Regulatória para Novas Arquiteturas

A FAA e a EASA exigem de 1.500 a 2.000 horas de teste de voo para novos projetos de trem de pouso, e qualquer falha reinicia o cronômetro, atrasando a receita em 12 a 18 meses e adicionando de USD 20 milhões a USD 40 milhões em custos de engenharia. A demonstração do eNLG da Clean Aviation permanece nas filas de aprovação apesar das economias de peso validadas. O eVTOL da Archer atrasou de 2025 para o final de 2026 após os reguladores exigirem testes adicionais de alta taxa de descida. Regras de manutenção divergentes adicionam complexidade: a FAA permite revisão baseada em condição, enquanto a EASA ainda aplica gatilhos baseados em calendário, forçando as companhias aéreas a gerenciar programas de manutenção duplos.[2] "Condição Especial para Aeronaves VTOL," Agência Europeia para a Segurança da Aviação, easa.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Trem de Pouso de Aeronaves

Por Tipo de Aeronave:

Aeronaves Comerciais Dominam, Militar AceleraOs programas militares registraram um CAGR de 11,56% até 2031, impulsionados pelo F-35, F-15EX e plataformas de combate não tripuladas que exigem trens compatíveis com furtividade que se retraem rentes à fuselagem.[3]"Programa F-35 Lightning II," Lockheed Martin, lockheedmartin.com O tamanho do mercado de sistemas de trem de pouso de aeronaves para frotas de combate deve aumentar até 2031, impulsionado por orçamentos de sustentação de várias décadas que programam revisões a cada 2.000 horas de voo. Aeronaves de reabastecimento e transporte não combatentes adotam trens derivados civis para reduzir custos, mas ainda enfrentam aumentos de preço de 30% para kits de operação em campo acidentado. Em toda a Ásia, Japão, Índia e Coreia do Sul estão incorporando caças indígenas que especificam conteúdo local nos conjuntos de trem de pouso, diversificando o mapa de fornecedores.

A aviação comercial permanece a âncora de receita com uma participação de 40,21% em 2025. As aeronaves de corredor único representam 75% das entregas, com uma média de três ciclos diários que aceleram o desgaste dos freios e alimentam o pós-venda. As aeronaves de fuselagem larga carregam o triplo da massa por conjunto de componentes, mas crescem em dígitos médios únicos, porque as companhias aéreas priorizam a uniformidade da frota em detrimento da expansão de longo curso. Jatos regionais e turboélices atendem rotas de cidades secundárias na América Latina e no Sudeste Asiático, exigindo trens reforçados para pistas curtas, quentes e de alta altitude, o que aumenta os preços unitários em USD 100.000 por aeronave.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Posição do Trem:

Trem Principal Detém a Massa, Trem de Nariz InovaOs conjuntos de trem de pouso principal detinham uma participação de receita de 72,78% em 2025 e devem avançar a um CAGR de 10,43% até 2031, à medida que os programas militares de fuselagem dupla e elevação pesada se recuperam. Um trem principal do B777X pesa 12.000 libras e é vendido por USD 2,5 milhões a USD 3,0 milhões, refletindo o uso de bogies de seis rodas e forjamentos de titânio certificados para cargas de 500.000 libras. Discos de freio de carbono-cerâmica, custando entre USD 40.000 e USD 60.000 cada, exigem substituição a cada 2.500 pousos, garantindo lucrativas correntes de pós-venda que superam a receita do equipamento original em três para um ao longo de uma vida útil de 25 anos.

A participação de 27,22% do trem de nariz subestima seu papel estratégico na direção e detecção antiderrapante. O protótipo eNLG da Clean Aviation reduziu o peso em 50 libras ao mudar para direção eletromecânica, estendendo assim os intervalos de manutenção para 12.000 horas. As escoras compostas são viáveis no trem de nariz de aeronaves de corredor único porque as cargas representam apenas 15% do peso da aeronave. No entanto, os projetos de eVTOL invertem os mapas de carga, colocando 60% da carga nos eixos traseiros durante as operações em solo, o que requer amortecedores adaptativos com preço de quase USD 100.000 por conjunto de componentes.

Por Material:

Aços Ainda Dominam, Compósitos AvançamAs ligas de aço de alta resistência ainda representam 47,81% das remessas de 2025 graças às vantagens de resistência à fadiga e custo. No entanto, os compósitos devem se expandir a um CAGR de 13,76%, pois a Airbus planeja usar escoras de nariz de PRFC para o A320neo em 2027, entregando uma economia de 200 libras e um benefício anual de combustível de USD 40.000. As arquiteturas híbridas combinam vigas de PRFC com elos de torque de aço, alcançando um equilíbrio entre peso e resistência a impactos. O titânio mantém uma participação de aproximadamente 30% do mercado de trem principal de fuselagem larga e militar porque resiste à corrosão por névoa salina e absorve alta energia, embora os riscos de fornecimento e os prazos de entrega de 18 meses pressionem as margens.

As ligas de alumínio recuam para nichos de aviação geral onde a baixa carga e a sensibilidade ao custo dominam. As escoras de titânio fabricadas por manufatura aditiva, certificadas no trem do F-15EX fornecido pela Triumph, reduzem o desperdício de material em 70%, mas aguardam escalonamento de volume até que os reguladores finalizem as regras de consistência de lotes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final:

Participação OEM Sólida, Momentum do Pós-Venda CresceOs canais OEM representaram 63,65% da receita de 2025, alinhando-se com a crescente produção de aeronaves de corredor único. No entanto, o segmento de pós-venda está ganhando a um CAGR de 8,78%. A idade média da frota é de 11 anos; uma vez que as aeronaves ultrapassam 12 a 15 anos, as revisões do trem de pouso sobem de USD 400.000 para USD 600.000, aumentando a receita de visitas às oficinas. Os contratos de pagamento por hora de voo agora capturam 40% dos gastos com pós-venda de aeronaves de corredor único, transferindo o risco das companhias aéreas para os OEMs enquanto comprimem as margens das oficinas independentes que não conseguem financiar pools de intercâmbio. A manutenção preditiva rica em dados reduz a frequência de MRO, mas aumenta o valor de cada visita por meio de escopos de recondicionamento mais abrangentes.

Por Subsistemas:

Eletrificação Impulsiona o Crescimento do AcionamentoOs sistemas de acionamento estão se expandindo a um CAGR de 11,56% até 2031, o ritmo mais rápido entre os subsistemas. Estão projetados para superar USD 2 bilhões em receita até o final do período, elevando progressivamente sua contribuição para o tamanho geral do mercado de sistemas de trem de pouso de aeronaves. A mudança é impulsionada por atuadores eletromecânicos que eliminam 50 libras de fluido hidráulico por aeronave, estendem os intervalos de inspeção de 8.000 para 12.000 horas de voo e entregam 15% de economia de peso validada pelos testes de trem de nariz elétrico da Clean Aviation concluídos em 2024.[4]"Projeto de Trem de Pouso de Nariz Elétrico," Clean Aviation, clean-aviation.eu A Circular Consultiva 25-7D da FAA, emitida no mesmo ano, codificou os critérios de certificação para acionamento elétrico, desbloqueando uma adoção mais ampla nas famílias A320neo e B737 MAX, que estavam programadas para entrada em serviço em 2027. Eaton e Safran formaram uma joint venture de P&D de USD 50 milhões em fevereiro de 2024 para comercializar atuadores elétricos de trem de pouso, visando capturar uma participação de 20% do mercado de sistemas de trem de pouso de aeronaves de sistemas de acionamento até 2031.

Os sistemas estruturais mantiveram a maior participação de receita de 43,67% em 2025, ancorados em componentes de suporte de carga, como escoras, elos de torque, braços de arrasto e eixos, que representam mais da metade do custo de fabricação devido a forjamentos de titânio e laminações compostas projetadas para absorver cargas verticais de 500.000 libras. Apenas 12 casas de forjamento em todo o mundo possuem prensas de 40.000 toneladas necessárias para a produção de escoras principais, criando um gargalo de prazo de entrega de 18 meses que concentra o poder de precificação entre um punhado de fornecedores que atendem Safran, Collins e Liebherr. A adoção de compósitos permanece limitada a jatos regionais e aeronaves executivas de menor peso devido à exposição a ciclos de fadiga, com mais de 50.000 eventos de decolagem e pouso ao longo de 20 anos, o que ainda favorece o aço e o titânio em modelos maiores.

Análise Geográfica

Mercado de Sistemas de Trem de Pouso de Aeronaves na Ásia-Pacífico

A região da Ásia-Pacífico deteve 34,56% da receita de 2025, liderada pela China e pela Índia. A COMAC planeja 150 entregas anuais do C919 a partir de 2028, e o pipeline de pedidos de 970 unidades da Índia adicionará 3,5 bilhões de USD em demanda por trens de pouso nesta década. As iniciativas de conectividade regional no âmbito do UDAN estimulam a substituição de turboélices, que exigem kits para pistas não pavimentadas com custo 20% superior ao dos sistemas de base. O Japão fornece forjados de titânio e longarinas compostas para os programas B787 e A350, mantendo alta utilização das plantas domésticas apesar da demanda estável das companhias aéreas locais.

Mercado de Sistemas de Trem de Pouso de Aeronaves na América do Sul

Projeta-se que a América do Sul registre o crescimento mais acelerado, com um CAGR de 14,29% até 2031, impulsionado principalmente pela família E2 da Embraer e por subsídios governamentais para rotas mal atendidas. As companhias aéreas brasileiras estão substituindo seus jatos E1 envelhecidos por variantes E2, que apresentam braços de torção compostos capazes de estender os intervalos de revisão para 12.000 ciclos. Chile, Peru e Colômbia investem em modernizações de aeroportos de alta altitude que exigem trens de pouso reforçados, elevando o valor por unidade em até 30%.

Mercado de Sistemas de Trem de Pouso de Aeronaves na América do Norte e EMEA

A América do Norte e a Europa respondem por metade da receita global, crescendo em dígitos médios simples. Uma carteira de pedidos de 3.000 unidades de aeronaves de corredor único sustenta a demanda dos fabricantes de equipamentos originais; no entanto, as restrições de fornecimento deslocam a receita para o mercado de pós-venda. A EASA agora permite a manutenção baseada em condição para conjuntos equipados com sensores, possibilitando que a Lufthansa e a Air France-KLM ampliem os intervalos de revisão, enquanto a FAA mantém uma abordagem mista. As frotas do Oriente Médio são jovens e compostas predominantemente por aeronaves de fuselagem larga, sustentando vendas de trens de pouso premium, mas com atividade de revisão limitada. A África permanece um mercado incipiente; a Ethiopian Airlines domina a capacidade, e os kits reforçados para pistas não pavimentadas oferecem uma posição estratégica pequena, porém relevante.

Cenário Competitivo

Safran SA, Collins Aerospace (RTX Corporation) e Liebherr Group controlam uma parcela significativa do mercado global de vendas. A Safran gerencia mais de 1.000 conjuntos de componentes de intercâmbio, prometendo um prazo de entrega de 24 horas que os independentes não conseguem igualar sem um estoque de USD 300 milhões. A Collins vende de forma cruzada aviônicos e acionamento, reduzindo os custos de integração e vinculando os OEMs a contratos agrupados. A Liebherr garantiu uma posição de fonte exclusiva no C919 da China por meio de uma joint venture em Changsha, garantindo conformidade com os requisitos de conteúdo local.

As oportunidades de espaço em branco se concentram em torno de MAU e manufatura aditiva. GKN e GE Additive fornecem escoras de titânio impressas em 3D para o táxi aéreo da Joby, reduzindo os prazos de entrega de 12 meses para seis semanas. Os MROs independentes enfrentam margens em encolhimento, mas os kits de retrofit, como freios de carbono-cerâmica para frotas 737NG, oferecem um nicho endereçável de USD 700 milhões. Empresas de análise de dados como a Uptake fazem parceria com oficinas regionais para oferecer manutenção preditiva independente de fornecedor, desafiando as plataformas dos OEMs.

Líderes do Setor de Sistemas de Trem de Pouso de Aeronaves

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Héroux-Devtek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Trem de Pouso de Aeronaves

- Safran SA

- Collins Aerospace (RTX Corporation)

- Liebherr Group

- Héroux-Devtek Inc.

- Triumph Group, Inc.

- GKN Aerospace Services Limited

- Honeywell International, Inc.

- Eaton Corporation plc

- Magellan Aerospace Corporation

- Whippany Actuation Systems LLC (TransDigm Group)

- CIRCOR International, Inc.

- Parker-Hannifin Corporation

- SPP Canada Aircraft, Inc.

- Singapore Technologies Engineering Ltd.

Desenvolvimentos Recentes do Setor no Mercado de Sistemas de Trem de Pouso de Aeronaves

- Novembro de 2025: Collins Aerospace e Emirates estenderam seu acordo de longo prazo para fortalecer o suporte de MRO para o trem de pouso principal do A380. A colaboração inclui aumento da capacidade de revisão por meio de centros globais de MRO e treinamento no local para apoiar operações ininterruptas da frota.

- Outubro de 2025: O Southwest Research Institute garantiu um contrato de sete anos no valor de USD 9,90 milhões da Força Aérea dos EUA sob o Programa Abrangente de Integridade do Trem de Pouso. O contrato visa prever a vida útil dos componentes do trem de pouso do F-16 e aprimorar as práticas de manutenção.

- Julho de 2025: O Air Industries Group recebeu um contrato de USD 5,4 milhões da Força Aérea dos EUA para fornecer componentes de colar de direção do trem de pouso para aeronaves B-52. As entregas estão planejadas para começar no final de 2026 e continuar até o terceiro trimestre de 2027.

Mercado de Sistemas de Trem de Pouso de Aeronaves Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de sistemas de trem de aterragem de aeronaves como a receita gerada pela fabricação de novos conjuntos de trem principal e de nariz, juntamente com os respetivos atuadores, direção, travagem e subsistemas estruturais, instalados em aeronaves de asa fixa e de asa rotativa nos segmentos de aviação comercial, militar e geral.

Excluímos as retrofits realizadas quando aeronaves mais antigas são convertidas para carga ou outras funções especializadas, de modo a evitar a dupla contagem na linha de base.

Visão Geral da Segmentação

- Por Tipo de Aeronave

- Aviação Comercial

- Aeronaves de Corredor Único

- Aeronaves de Fuselagem Larga

- Aeronaves Regionais

- Aviação Militar

- Aeronaves de Combate

- Aeronaves Não Combatentes

- Helicópteros

- Aviação Geral

- Jatos Executivos

- Aeronaves Turboélice

- Aeronaves a Pistão

- Helicópteros

- Aviação Comercial

- Por Posição do Trem

- Trem de Pouso de Nariz

- Trem de Pouso Principal

- Por Material

- Ligas de Aço de Alta Resistência

- Ligas de Titânio

- Compósitos (PRFC/PRFV)

- Ligas de Alumínio

- Por Usuário Final

- Fabricante de Equipamento Original (OEM)

- Manutenção, Reparo e Revisão (MRO)

- Por Subsistema

- Sistema de Acionamento

- Sistema de Direção

- Sistema de Frenagem

- Sistema Estrutural

- Outros Subsistemas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Egito

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos responsáveis de engenharia de companhias aéreas, planeadores globais de MRO, oficiais de aquisição de defesa e engenheiros de trem de aterragem de primeiro nível na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. As suas orientações refinaram as taxas de utilização, o mix de pós-venda e os pressupostos de penetração de materiais compósitos que sustentam o modelo da Mordor.

Investigação Documental

Começámos por compilar estatísticas de frota e de tráfego a partir de fontes públicas, tais como os dados do FAA Form 41, os registos do Eurocontrol, as bases de dados de aeronaves da ICAO e o inventário World Air Forces. De seguida, cruzámos estes dados com os registos de entregas dos OEM e as notas de programa constantes dos relatórios SEC 10-K e das Fichas de Dados de Certificado de Tipo da EASA. Os fluxos comerciais sob os códigos HS-8803 do UN Comtrade, os índices de custo de materiais publicados pelo U.S. Bureau of Labor Statistics, as tendências de patentes da Questel sobre longarinas compósitas, e registos selecionados no D&B Hoovers e no Dow Jones Factiva acrescentaram contexto de preços, tecnologia e empresas. Esta lista é meramente ilustrativa; muitos outros repositórios apoiaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte das entregas anuais de aeronaves, das contagens de frotas ativas e dos valores médios da lista de materiais. De seguida, corroboramos os totais com divulgações de contratos de OEM amostradas, faturas regionais de MRO e verificações de canal para ajustar os escalões de preço e o mix de plataformas. As variáveis-chave incluem o crescimento das horas de voo, as retiradas programadas, os índices de custo do titânio e da fibra de carbono, as perspetivas dos orçamentos de defesa e a quota de materiais compósitos nas vigas do trem principal. A regressão multivariada, informada por previsões de passageiros-quilómetro ponderadas pelo PIB e pelo consenso de especialistas, projeta a procura até 2030. Quando surgem lacunas na abordagem bottom-up, aplicamos fatores de preço unitário específicos por região, obtidos a partir de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a rácios históricos, faturação de pós-venda e sinais de capex das companhias aéreas. As anomalias são revistas por analistas sénior antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas quando as taxas de produção dos OEM, as regulamentações ou choques macroeconómicos alteram materialmente a linha de base.

Por Que Razão a Nossa Linha de Base de Sistemas de Trem de Aterragem de Aeronaves Merece Confiança

As estimativas publicadas divergem frequentemente porque os fornecedores adotam diferentes âmbitos de componentes, bases cambiais e cadências de atualização.

Ao ancorar os resultados em contagens de entregas reconciliadas, dados comerciais verificados e entrevistas no terreno, a Mordor Intelligence oferece um ponto médio equilibrado em que os decisores podem confiar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 11,82 mil milhões USD (2025) | Mordor Intelligence | - |

| 13,02 mil milhões USD (2024) | Consultora Global A | Inclui o mercado de pós-venda completo de rodas e travões e aplica um preço único combinado a todas as plataformas de aeronaves |

| 6,84 mil milhões USD (2024) | Associação Setorial B | Exclui aeronaves de asa rotativa militares e valoriza as vendas às taxas de câmbio do ano anterior |

Conclusão: Os resultados variam significativamente quando o âmbito se alarga ou se estreita; as nossas variáveis disciplinadas, a atualização anual e a validação por duplo percurso proporcionam a linha de base mais transparente e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de trem de pouso de aeronaves em 2026 e seu CAGR esperado até 2031?

O tamanho do mercado de sistemas de trem de pouso de aeronaves é de USD 12,76 bilhões em 2026 e está projetado para atingir USD 18,42 bilhões até 2031, refletindo um CAGR de 7,62% ao longo do período de previsão.

Qual categoria de subsistema está prevista para se expandir mais rapidamente até 2031?

Os sistemas de acionamento lideram com um CAGR de 11,56% graças à rápida adoção de atuadores eletromecânicos.

Por que os atuadores eletromecânicos estão superando as unidades hidráulicas?

Eles removem 50 libras de fluido, reduzem os intervalos de manutenção de 8.000 para 12.000 horas de voo e entregam 15% de economia de peso validada em testes de 2024.

Qual região deve registrar o maior crescimento até 2031?

A América do Sul registra um CAGR de 14,29%, superando todas as outras geografias com base nas entregas do Embraer E2 e nos programas de conectividade regional.

Como os materiais compósitos influenciam o peso do trem de pouso e os custos de manutenção?

As escoras de fibra de carbono reduzem até 30% da massa e podem diminuir o consumo de combustível ao longo da vida útil em aproximadamente USD 200.000 por aeronave de fuselagem larga, ao mesmo tempo em que estendem os intervalos de revisão.

Quem atualmente controla a maior participação da receita global?

Safran Landing Systems, Collins Aerospace e Liebherr juntos respondem por uma parcela significativa da receita global.

De que forma a manutenção preditiva reduz as remoções não programadas?

Os gêmeos digitais ricos em sensores alertam sobre falhas com 30 a 60 dias de antecedência, permitindo que as companhias aéreas reduzam as remoções inesperadas de trens em cerca de 25%.

Página atualizada pela última vez em: