Tamanho e Participação do Mercado de Sistemas Elétricos de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

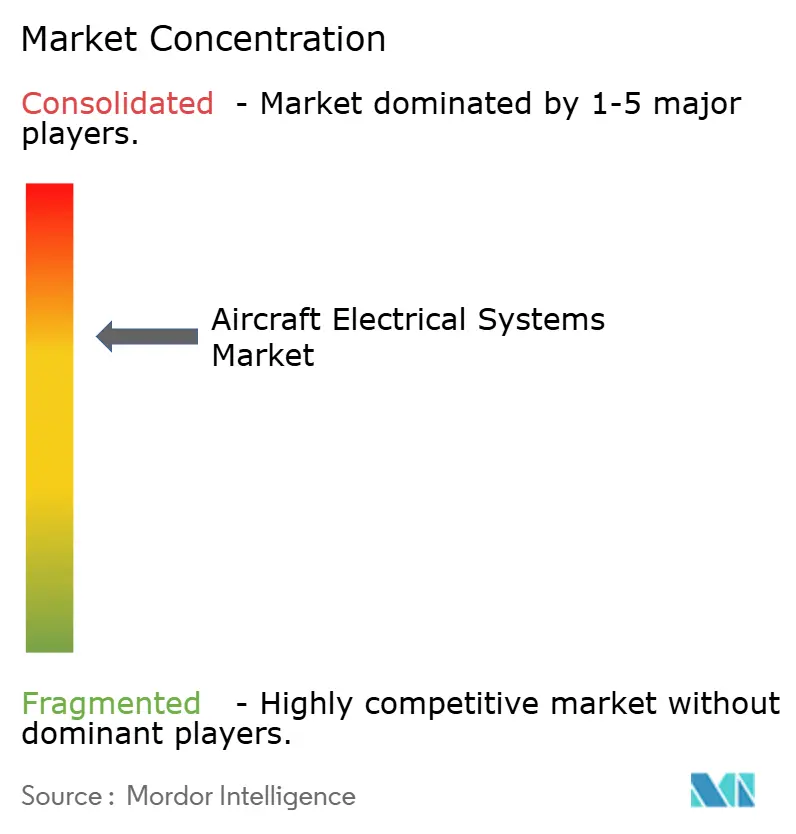

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Elétricos de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas elétricos de aeronaves deve crescer de USD 23,13 bilhões em 2025 para USD 26,09 bilhões em 2026 e está previsto para atingir USD 37,07 bilhões até 2031, a um CAGR de 7,28% no período de 2026-2031. Esse crescimento decorre das preferências de companhias aéreas e fabricantes de equipamentos originais (OEM) por projetos de Aeronaves Mais Elétricas (MEA), que substituem subsistemas pneumáticos e hidráulicos por equivalentes acionados eletricamente, reduzindo assim o consumo de combustível e as demandas de manutenção. As robustas carteiras de pedidos comerciais da Airbus SE, da The Boeing Company e da COMAC, acompanhadas pelo aumento dos retrofits de fuselagem larga para maiores orçamentos de energia de cabine, garantem demanda constante em hardware de geração, distribuição, conversão e armazenamento de energia. A adoção contínua de distribuição de corrente contínua acima de 270 volts reduz o peso do cobre em até 40%, ao mesmo tempo que incentiva os fornecedores a migrar para semicondutores de carbeto de silício (SiC), classificados para temperaturas de junção superiores a 200 °C. Demonstradores de propulsão híbrido-elétrica validam geradores de partida de alta potência, e a rápida prototipagem de eVTOL acelera a atividade de certificação para baterias, conversores e software de distribuição de energia de próxima geração. Em conjunto, essas tendências garantem que o mercado de sistemas elétricos de aeronaves mantenha uma combinação equilibrada de oportunidades de instalação original pelo OEM e retrofit no mercado de reposição até o início da década de 2030.

Principais Conclusões do Relatório

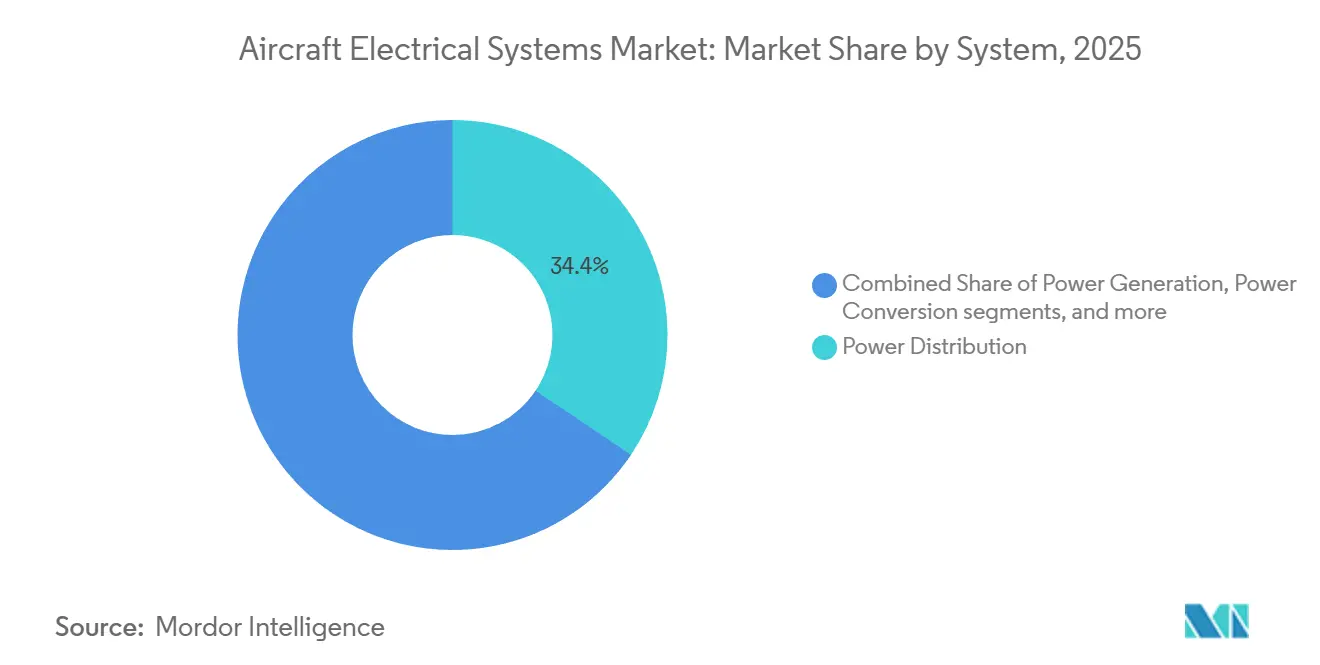

- Por sistema, a distribuição de energia liderou com uma participação de receita de 34,41% em 2025, enquanto o armazenamento de energia está previsto para registrar um CAGR de 9,44% até 2031.

- Por componente, geradores e geradores de partida detinham uma participação de 23,22% em 2025, enquanto os pacotes de baterias e sistemas de gestão de baterias devem expandir-se a um CAGR de 8,24% até 2031.

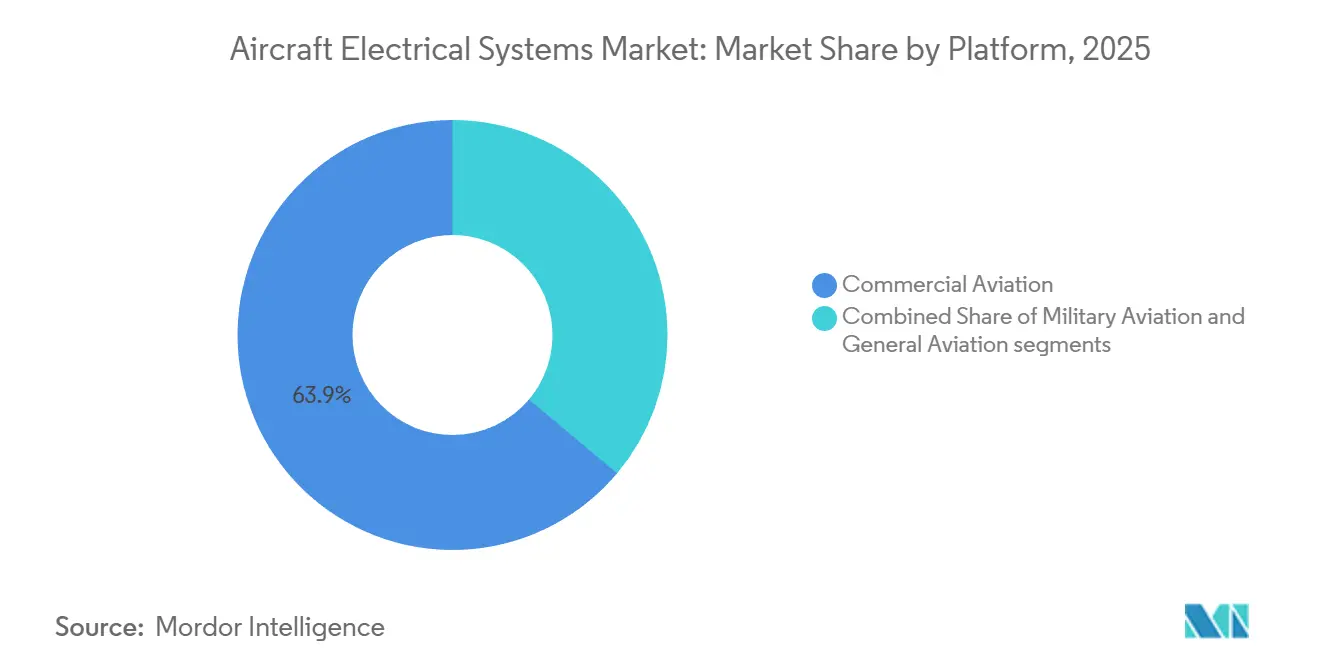

- Por plataforma, a aviação comercial representou uma participação de 63,87% em 2025, e a aviação geral deve crescer a um CAGR de 9,12% até 2031.

- Por aplicação, a gestão de geração de energia capturou uma participação de 29,12% em 2025, enquanto a eletrificação de sistemas de cabine deve aumentar a um CAGR de 8,56% até 2031.

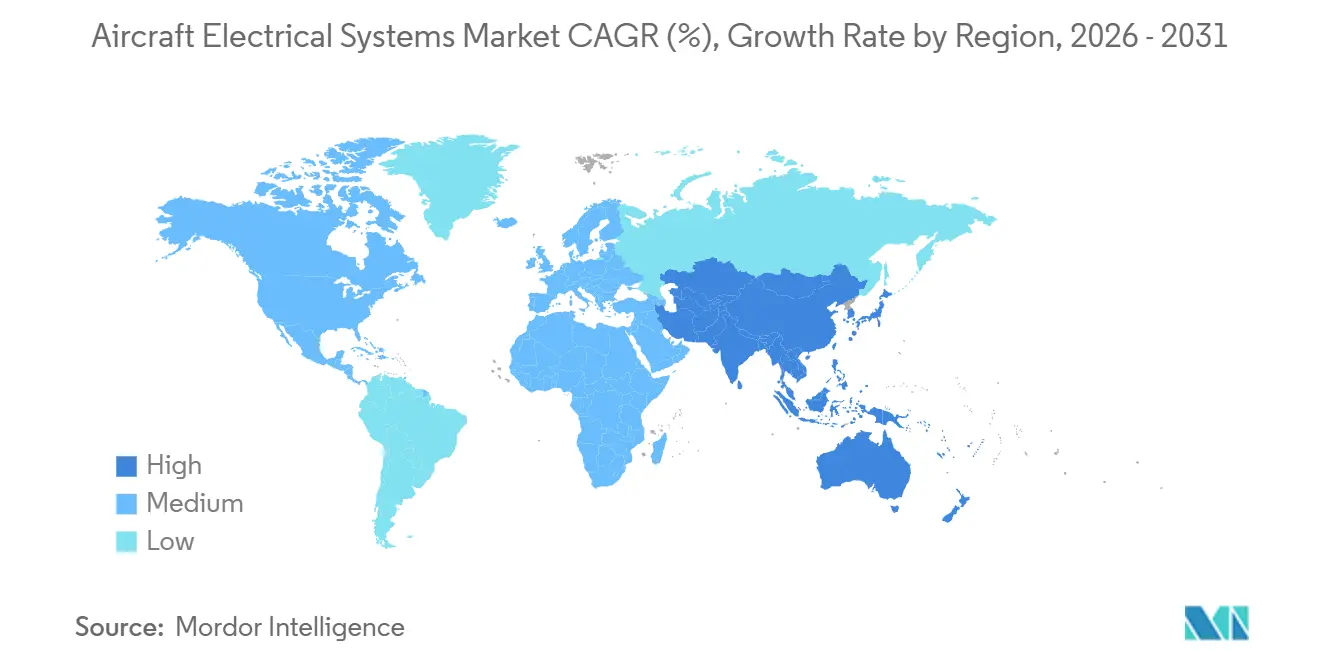

- Por geografia, a América do Norte detinha uma participação de 42,22% em 2025, e a região Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,01% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas Elétricos de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de arquiteturas de Aeronaves Mais Elétricas (MEA) para reduzir a complexidade mecânica e melhorar a eficiência | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Aumento dos volumes de produção de aeronaves e carteiras de pedidos sustentadas impulsionando a demanda por sistemas elétricos avançados | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Implementação de sistemas de distribuição de corrente contínua de alta tensão (HVDC) para suportar arquiteturas de energia de próxima geração | +1.5% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade crescente de sistemas elétricos leves e compactos adaptados a plataformas aéreas não tripuladas | +0.9% | América do Norte e Oriente Médio, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Eletrônica de potência de carbeto de silício (SiC) permite limites de temperatura mais elevados | +0.7% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Atualizações impulsionadas por retrofit focadas na eletrificação de cabine, incluindo energia nos assentos e modernização de galley | +0.6% | Global, concentrado em mercados de aviação maduros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Arquitetura MEA

As companhias aéreas favorecem os layouts MEA porque a eliminação do ar sangrado do motor para pressurização e proteção contra gelo reduz o consumo de combustível em 3-5% em rotas de fuselagem larga ao longo de cada ciclo de vida de vinte anos da célula. O B787 e o A350 abriram o caminho, e o próximo passo visa atuadores eletromecânicos de controle de voo primário que eliminam completamente a hidráulica centralizada. O programa HECATE da Collins Aerospace validou um sistema híbrido-elétrico de 500 quilowatts em 2024, provando que motores elétricos distribuídos podem auxiliar turbofans durante a subida e regenerar energia durante a descida.[1]Collins Aerospace, "HECATE Hybrid-Electric Propulsion," collinsaerospace.com Tais arquiteturas requerem geradores de partida superiores a 250 kVA e controladores de energia de estado sólido utilizando MOSFETs de SiC que podem operar a temperaturas superiores a 200 °C. Embora os retrofits MEA aumentem os custos de capital em 15-20% em relação às atualizações convencionais, eles proporcionam economias líquidas no ciclo de vida ao mitigar o risco de contaminação por fluido hidráulico. A conformidade com a SAE AS50881 sobre isolamento e raios de curvatura garante que os chicotes de alta tensão permaneçam compatíveis com estruturas legadas.

Aumento do Volume de Produção de Aeronaves e Carteira de Pedidos de Produção de Aeronaves Existente

A Airbus encerrou 2024 com 8.658 aeronaves em carteira, equivalente a aproximadamente onze anos de produção, garantindo demanda recorrente por geradores, unidades de distribuição de energia e 180 quilômetros de fiação por célula de fuselagem estreita. A Boeing planeja aumentar a produção do B737 MAX para 38 jatos por mês em 2024 e visa atingir 42 até meados de 2026, com cada aeronave exigindo 15-20 módulos de distribuição de energia. A COMAC pretende entregar 150 C919s por ano até 2028, adicionando à demanda de sistemas elétricos da Ásia-Pacífico em uma base de fornecimento global já apertada. A linha Tata-Airbus C295 da Índia em Vadodara apresenta capacidades de geração de energia de grau militar que atendem às especificações MIL-STD-704F. Embora os gargalos de embalagem de semicondutores aumentem os prazos de entrega, os OEMs agora utilizam dupla fonte para carcaças de geradores e dispositivos SiC para evitar atrasos na montagem final.

Implementação de Sistemas de Distribuição HVDC

A migração de barramentos de CA de 115 volts para CC de 270 volts ou superior reduz a massa de cobre em até 40% porque a menor corrente minimiza a área da seção transversal. O F-35 da Lockheed Martin já emprega um barramento de CC de 270 volts primário alimentando aviônicos e protótipos de energia dirigida sem queda de tensão. Testes da Airbus e da Rolls-Royce usando cabos de CC supercondutores resfriados por hidrogênio líquido alcançaram uma densidade de potência superior a 20 kW/kg, embora persistam obstáculos relacionados à certificação criogênica. Disjuntores de estado sólido de SiC podem eliminar falhas em 10 µs, mas custam três vezes mais do que os contatores legados. O RTCA DO-160G exige que os equipamentos HVDC tolerem transitórios de raios de 600 A, adicionando peso para redes de filtragem. Os retrofits em células legadas exigem recertificação de interferência eletromagnética sob a FAA AC 20-158, estendendo os programas em até um ano.

Necessidade Crescente de Sistemas Elétricos Leves e Compactos para Plataformas Aéreas Não Tripuladas

O MQ-9B da General Atomics integra atuadores elétricos para controle de voo e cardans de sensores, eliminando bombas hidráulicas e reduzindo o peso vazio em até 50 kg. O RQ-4 Global Hawk da Northrop Grumman usa um radar de alta resolução alimentado por um barramento de CC de 270 volts que fornece 15 kW, dependendo de geradores com capacidade superior a 5 kW/kg. UAVs elétricos a bateria em projetos da NASA atingem 220 Wh/kg de energia celular, mas a contenção de fuga térmica da AC 20-184 reduz a densidade no nível do pacote para aproximadamente 220 Wh/kg. As regras de drones de carga da Parte 135 exigem canais de energia redundantes e lógica de descarte de carga, aumentando a complexidade elétrica em 25-30% em comparação com aeronaves tripuladas. Os conectores Micro-D reduzem a massa do chicote em 15-20%, mas aumentam o risco de resistência de contato, que os engenheiros abordam usando revestimento de ouro. A iniciativa MOSA do Departamento de Defesa (DoD) favorece interfaces elétricas padronizadas; no entanto, os UAVs legados carecem de largura de banda de barramento suficiente para atualizações verdadeiras de plug-and-play.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios no gerenciamento de calor e complexidade de fiação à medida que os níveis de tensão do sistema aumentam | -1.2% | Global, agudo em plataformas militares de alta potência e fuselagem larga | Curto prazo (≤ 2 anos) |

| Altos custos de certificação associados a tecnologias avançadas de baterias aeroespaciais | -0.8% | América do Norte e Europa, influência regulatória se espalhando para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disponibilidade limitada de semicondutores qualificados que atendam aos padrões de desempenho e confiabilidade de grau aeroespacial | -0.7% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrasos nas aprovações regulatórias para unidades de distribuição de energia orientadas por software devido a preocupações com segurança cibernética | -0.5% | Principalmente América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios no gerenciamento de calor e complexidade de fiação à medida que os níveis de tensão do sistema aumentam

Barramentos HVDC acima de 270 volts criam pontos de calor localizados onde os dispositivos SiC dissipam 2-3 W por ampere, exigindo dissipadores de calor robustos que adicionam até 12 kg por quilowatt de energia gerenciada. Os circuitos de resfriamento líquido melhoram o desempenho térmico, mas introduzem riscos de vazamento e duplicam as bombas para manter a tolerância a falha única de acordo com as regras da FAA Parte 25.[2]Federal Aviation Administration, "AC 20-184 Lithium Battery Installation Guidance," faa.gov O isolamento de polietileno reticulado mais espesso para fiação HVDC aumenta o diâmetro do feixe em 20-25%, complicando o roteamento através de longarinas que foram inicialmente dimensionadas para cabeamento de 115 volts. O ruído de comutação de alta frequência exige o uso de pares trançados blindados e filtros de ferrite, resultando em 3-5 kg adicionais por compartimento elétrico.[3]RTCA, "DO-160G Environmental Conditions," rtca.org As almofadas de interface aprimoradas com grafeno melhoram a transferência de calor, mas se degradam sob vibração e devem ser substituídas a cada 5.000 horas de voo, aumentando assim o custo do ciclo de vida. Os interruptores de falha de arco, conforme especificado na SAE AS5692, evitam incêndios na fiação; no entanto, as falsas interrupções ainda perturbam a confiabilidade de despacho a taxas inaceitáveis para operadoras de alta utilização.

Altos custos de certificação associados a tecnologias avançadas de baterias aeroespaciais

A FAA AC 20-184 exige que os projetos de íons de lítio (Li-íon) demonstrem contenção de fuga térmica a 300 °C, resultando em campanhas de teste de USD 2-4 milhões por modelo de bateria. A CS-ETSO da EASA adiciona testes de vibração e pulso de colisão de 40 G, exigindo carcaças reforçadas que reduzem a densidade de energia gravimétrica em até 20%. Cada ajuste de química reinicia a qualificação e pode atrasar a entrada no programa em 18 meses, corroendo a vantagem de pioneirismo no mercado de sistemas elétricos de aeronaves. O desenvolvimento de software DO-178C Nível A para sistemas de gestão de baterias adiciona USD 0,5-0,8 milhão por módulo. Os mandatos de reciclabilidade da Diretiva de Baterias da UE acrescentam USD 50-100 por kWh, comprimindo as margens em plataformas regionais sensíveis ao preço. Em conjunto, esses obstáculos retardam a adoção generalizada de baterias, apesar de seus claros benefícios operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: O Armazenamento de Energia Impulsiona a Transição para a Eletrificação

Espera-se que os sistemas de armazenamento de energia cresçam a um CAGR de 9,44% até 2031, a taxa mais rápida entre as categorias de sistemas no mercado de sistemas elétricos de aeronaves. A aceleração vem de participantes do segmento eVTOL, como o táxi aéreo da Joby e o jato elétrico da Lilium, ambos em transição do protótipo para a produção com grandes pacotes de Li-íon que cumprem as regras de contenção da AC 20-184. A distribuição de energia manteve uma participação de 34,41% em 2025, refletindo uma base instalada de barramentos tolerantes a falhas em frotas de fuselagem estreita e larga. O crescimento modera à medida que as oportunidades de retrofit em aeronaves legadas diminuem, mas o tamanho do mercado de sistemas elétricos de aeronaves associado à distribuição de energia permanece significativo para peças de reposição e atualizações.

Os módulos de geração de energia, incluindo geradores de frequência constante e frequência variável, continuam a atender às cargas de base, mas estão sendo substituídos por arquiteturas híbridas que aproveitam os pacotes de baterias durante o táxi. As unidades de conversão de energia permitem a tradução de tensão entre os barramentos primários HVDC e os trilhos de aviônicos secundários de 28 volts, com conversores qualificados para uso aeroespacial atingindo agora 95% de eficiência a uma densidade de potência de 1 kW/pol³.[4]Vicor, "High-Density DC-DC Converters," vicorpower.com Conversores bidirecionais que recuperam energia durante a descida suportam conceitos de propulsão distribuída sendo testados no X-57 da NASA e no E-Fan X da Airbus. À medida que os frameworks de certificação sob a SAE ARP4754B amadurecem, os segmentos de armazenamento de energia e conversão de energia parecem preparados para ganhos de participação sustentados dentro do mercado de sistemas elétricos de aeronaves.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Os Sistemas de Gestão de Baterias Lideram a Inovação

Os pacotes de baterias e os sistemas de gestão de baterias (BMS) devem expandir-se a um CAGR de 8,24%, impulsionados pelos marcos de certificação de eVTOL e demonstradores híbrido-elétricos que demandam armazenamento de energia de alta confiabilidade. Os geradores e geradores de partida mantiveram uma participação de 23,22% em 2025, sustentados pela demanda de substituição em frotas de turbofan envelhecidas. No entanto, o crescimento se estabiliza à medida que as companhias aéreas favorecem unidades de bateria auxiliares que alimentam as operações em solo e reduzem o consumo de combustível.

As unidades de distribuição de energia, incluindo contatores de estado sólido de SiC, integram monitoramento de saúde prognóstico que prevê o desgaste 500 horas antes da falha. Os conversores fornecem fluxo de energia bidirecional para modos regenerativos, e a fiação de alumínio reduz a massa do chicote em 30% enquanto mantém a condutividade por meio de terminações revestidas de cobre. Os conectores classificados para 50.000 ciclos de acoplamento garantem confiabilidade em veículos de teste de alta frequência, e o firmware ciberseguro DO-326A é padrão no software de distribuição de energia. Em conjunto, essas tendências reforçam a diversificação de componentes dentro do mercado de sistemas elétricos de aeronaves.

Por Plataforma: A Aviação Geral Abraça a Eletrificação

A aviação comercial detinha uma participação de 63,87% em 2025, com os volumes de produção de fuselagem estreita permanecendo robustos na Airbus e na Boeing. Os programas de fuselagem larga contribuem significativamente para o conteúdo elétrico por célula, com cada B777X previsto para consumir USD 4-6 milhões em sistemas elétricos. A aviação geral, abrangendo jatos executivos, turboélices e a coorte de eVTOL em rápida ascensão, está prevista para crescer a um CAGR de 9,12% até 2031, o mais rápido entre as plataformas dentro do mercado de sistemas elétricos de aeronaves.

Os retrofits de jatos executivos incluem energia nos assentos, conectividade de alta velocidade e galleys de aquecimento por indução, com cada pacote custando USD 0,5-1,2 milhão e aumentando as cargas elétricas da cabine. As conversões de helicópteros para controle eletromecânico do rotor de cauda reduzem a manutenção hidráulica e se alinham com as expectativas de segurança da mobilidade aérea urbana. As plataformas militares utilizam barramentos de CC de 270 volts para cargas de radar e guerra eletrônica, transferindo expertise tecnológico de volta para programas civis. A crescente demanda por eletrônica de potência avançada em várias plataformas deve ampliar o tamanho do mercado de sistemas elétricos de aeronaves ao longo do período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Eletrificação de Cabine Acelera o Crescimento

A gestão de geração de energia representou 29,12% da receita em 2025, cobrindo unidades de controle de geradores e lógica de compartilhamento de carga que equilibram a produção de múltiplos geradores. A eletrificação de sistemas de cabine, no entanto, deve alcançar o maior crescimento no nível de aplicação, com um CAGR de 8,56%, à medida que as companhias aéreas atualizam suas cabines com carregamento USB-C, displays 4K e galleys aquecidos por indução. Cada retrofit de fuselagem estreita pode adicionar 10-15 kW de carga contínua de cabine, impulsionando a demanda por geradores atualizados e módulos de distribuição de energia.

Os sistemas de controle de voo e operação estão migrando para atuadores eletromecânicos que reduzem pela metade os intervalos de manutenção ao eliminar a necessidade de fluidos hidráulicos. Os compressores acionados eletricamente em sistemas de controle ambiental reduzem o consumo de combustível em até 5% em aeronaves de longo alcance, embora um custo de capital mais elevado permaneça um obstáculo. As atualizações de manuseio de carga em cargueiros incluem a adição de geradores de 50 kW para alimentar esteiras transportadoras e guindastes, expandindo assim a participação do mercado de sistemas elétricos de aeronaves para pacotes de energia suplementar. Em várias aplicações, o descarte de carga mediado por software ajuda a gerenciar cargas de pico crescentes sem superdimensionar o gerador, reduzindo assim os custos.

Análise Geográfica

A Ásia-Pacífico está preparada para registrar um CAGR de 8,01% até 2031, a maior taxa regional no mercado de sistemas elétricos de aeronaves, apoiada pela expansão do C919 da COMAC, pela linha A320 de Tianjin da Airbus e pelo programa Tata-Airbus C295 da Índia. A América do Norte manteve uma participação de 42,22% em 2025, aproveitando os centros da Boeing em Everett e Renton, a instalação do F-35 da Lockheed Martin e um denso ecossistema de Nível 1 em Seattle, Wichita e Phoenix. A Europa se beneficia dos hubs da Airbus em Hamburgo e Toulouse e registra demanda consistente por retrofits de suas frotas de fuselagem larga.

As operadoras do Oriente Médio operam frotas jovens e pesadas de fuselagem larga, adquirindo atualizações de conectividade de cabine de alta potência que impulsionam as receitas regionais de sistemas elétricos. A América do Sul permanece modesta, ancorada pela linha E2 da Embraer, mas os retrofits no mercado de reposição em frotas mais antigas de ERJ-145 adicionam demanda constante. O mercado africano é pequeno, mas crescente, à medida que a Ethiopian Airlines moderniza suas frotas mistas para cumprir os mandatos de segurança elétrica do Anexo 6 da ICAO. À medida que os offsets de OEM e a fabricação localizada se expandem pela Ásia e pelo Oriente Médio, a diversificação geográfica fortalece a resiliência da cadeia de suprimentos global dentro do mercado de sistemas elétricos de aeronaves.

Cenário Competitivo

O mercado de sistemas elétricos de aeronaves apresenta consolidação moderada, com os cinco principais fornecedores respondendo por mais de 50% da receita global. Honeywell International Inc., RTX Corporation, Safran SA, General Electric Company e Thales Group participam ativamente de fusões e aquisições (F&A) para suprir lacunas de capacidade. A aquisição da CAES pela Honeywell amplia sua expertise em blindagem de radiofrequência e compatibilidade eletromagnética, enquanto o Thales Group absorve a Cobham Aerospace Communications para expandir suas capacidades de conectividade de cockpit.

A diferenciação tecnológica orbita em torno de densidade de potência, integração HVDC e resiliência cibernética. Os principais players canalizam recursos de P&D em dispositivos de carbeto de silício que sustentam junções de 200 °C, reduzindo assim a massa de resfriamento. Empresas menores se posicionam em subsistemas de nicho de eVTOL, frequentemente fazendo parcerias com incumbentes para navegar pela complexidade da certificação. O ambiente regulatório reforça a incumbência, pois extensos históricos de conformidade são pré-requisitos para emendas de certificado de tipo.

A diferenciação tecnológica centra-se na eletrônica de potência de carbeto de silício, onde a Wolfspeed e a Infineon fornecem MOSFETs que elevam os limites de temperatura operacional e reduzem a massa do dissipador de calor em 30%. Os depósitos de patentes para disjuntores de estado sólido e conversores bidirecionais aumentaram 35% entre 2023 e 2025, indicando a confiança dos fornecedores na adoção de HVDC para o próximo avião comercial de fuselagem estreita. A consolidação continua, como ilustrado pela aquisição da Meggitt pela Parker-Hannifin em 2022, que une a atuação hidráulica e elétrica. Enquanto isso, os fornecedores de Nível 2 na região Ásia-Pacífico estão expandindo suas capacidades de chicotes de fiação, embora as auditorias AS9100 estejam estendendo os ciclos de qualificação, mantendo assim sua vantagem incumbente dentro do mercado de sistemas elétricos de aeronaves.

Líderes do Setor de Sistemas Elétricos de Aeronaves

RTX Corporation

Honeywell International Inc.

General Electric Company

Thales Group

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Safran Electrical & Power (Safran SA) e a Saft (TotalEnergies) apresentaram uma bateria modular de Li-íon de alta tensão para a próxima geração de aviação elétrica, suportando instalação flexível e maior autonomia.

- Maio de 2025: A Vertical Aerospace e a Honeywell International Inc. aprofundaram a cooperação no eVTOL VX4, integrando o Anthem Flight Deck e controles compactos fly-by-wire para entregar pelo menos 150 aeronaves até 2030.

- Abril de 2025: A Collins Aerospace da RTX assinou uma extensão de quatro anos de seu acordo de distribuição de peças de interior de cabine com a Satair, que cobre a distribuição global de peças elétricas de interior de cabine.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas elétricos para aeronaves como o valor das redes de bordo que geram, distribuem, convertem e armazenam energia elétrica em plataformas de asa fixa e rotativa nos segmentos de aviação comercial, militar e geral. O modelo abrange equipamento original e hardware de retrofit, juntamente com o software que gere estes subsistemas.

Exclusão do âmbito: a aviónica autónoma, as caixas de entretenimento de cabine e as unidades de alimentação de terra são excluídas para evitar dupla contagem.

Visão Geral da Segmentação

- Por Sistema

- Geração de Energia

- Distribuição de Energia

- Conversão de Energia

- Armazenamento de Energia

- Por Componente

- Geradores e Geradores de Partida

- Unidades de Distribuição de Energia

- Conversores

- Pacotes de Baterias e Sistema de Gestão de Baterias (BMS)

- Fiação e Cabos

- Conectores e Contatores

- Software de Distribuição de Energia

- Por Plataforma

- Aviação Comercial

- Fuselagem Estreita

- Fuselagem Larga

- Jatos Regionais

- Cargueiros

- Aviação Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Veículos Aéreos Não Tripulados (VANTs)

- Aeronaves de Treinamento

- Aviação Geral

- Jatos Executivos

- Helicópteros

- Decolagem e Pouso Vertical Elétrico (eVTOL)/Mobilidade Aérea Avançada (AAM)

- Aviação Comercial

- Por Aplicação

- Gestão de Geração de Energia

- Controle de Voo e Operação

- Sistema de Cabine

- Gestão de Configuração

- Pressurização e Condicionamento de Ar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos gestores de engenharia de companhias aéreas, oficiais de programas militares, fornecedores de manutenção e integradores de sistemas de primeiro nível na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas clarificaram os ciclos de substituição típicos, os obstáculos à adoção de baterias e as progressões do preço médio de venda, que posteriormente reconciliámos com as conclusões de pesquisa documental.

Investigação Documental

Começámos com conjuntos de dados abertos publicados por reguladores de segurança aérea, como a FAA, a EASA e a ICAO, que disponibilizam estatísticas de produção, frota e horas de voo por categoria de aeronave. Associações setoriais como a IATA e a Aerospace Industries Association publicam guias anuais de entrega de aeronaves que nos ajudam a caracterizar o mix de plataformas. Os resumos de patentes acedidos através da Questel revelam a migração tecnológica para arquiteturas mais elétricas, enquanto os painéis de dados aduaneiros da Volza rastreiam os valores de importação de geradores, painéis de distribuição e baterias de lítio. Os relatórios 10-K e as apresentações a investidores das empresas complementam a informação sobre preços e variações de quota. Esta lista é meramente ilustrativa, tendo a nossa base de evidências sido alimentada por inúmeras fontes adicionais.

Os analistas da Mordor recorreram igualmente a repositórios pagos, nomeadamente D&B Hoovers para a desagregação de receitas de OEM e Aviation Week para os registos de encomendas de programas, proporcionando verificações cruzadas granulares sobre expedições unitárias e procura de retrofit.

Dimensionamento de Mercado e Previsão

Uma única construção top-down baseia-se em contagens de frotas, horas de voo e conteúdo elétrico nominal por plataforma, sendo depois reconciliada com agregações seletivas bottom-up de fornecedores para corrigir anomalias. As variáveis-chave incluem a média de kVA instalados por nova aeronave, as taxas de penetração de retrofit, as curvas de custo de baterias de iões de lítio, os mandatos regulatórios sobre sistemas sem sangria e os calendários de produção de plataformas. A previsão estende-se até 2030, utilizando regressão multivariada associada a entregas, tendências do preço do combustível e planos de aquisição de defesa. As lacunas nos dados bottom-up são colmatadas por verificações junto dos canais e normalizadas em função das curvas históricas de erosão de preços.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas; os limiares de variância desencadeiam novas execuções, e os totais modelados são comparados com indicadores independentes de tráfego e aquisição antes da aprovação final. Os relatórios são atualizados anualmente, com revisões intercalares quando surgem eventos materialmente relevantes, garantindo aos clientes uma base de referência atualizada.

Por que Razão a Base de Referência de Sistemas Elétricos para Aeronaves da Mordor Inspira Confiança

As cifras de mercado publicadas divergem frequentemente porque os estudos enquadram os limites dos sistemas, os tratamentos da inflação e as cadências de previsão de formas distintas.

Os principais fatores de divergência incluem se o software de armazenamento de energia é contabilizado, o ano em que se assume a paridade de custos das baterias de lítio e a forma como a atividade de retrofit é alocada entre plataformas. O âmbito da Mordor está alinhado com a lista de materiais dos OEM e utiliza dólares constantes de 2024, enquanto alguns editores misturam valores correntes e nominais ou aplicam curvas de adoção de eletrificação agressivas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 23,13 mil milhões USD (2025) | Mordor Intelligence | - |

| 22,00 mil milhões USD (2024) | Global Consultancy A | Exclui retrofits de pós-venda e aplica ASPs mais antigos |

| 26,60 mil milhões USD (2024) | Regional Consultancy B | Contabiliza chicotes de cablagem e unidades de alimentação de infotainment de cabine |

| 41,70 mil milhões USD (2025) | Trade Journal C | Utiliza uma taxa de adoção mais elétrica agressiva e dólares nominais |

A comparação demonstra que, quando se elimina o alargamento do âmbito ou a adoção otimista, a abordagem equilibrada da Mordor — ancorada em dados de frota verificados e curvas de adoção moderadas — oferece aos executivos uma base de decisão fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas elétricos de aeronaves em 2031?

O mercado de sistemas elétricos de aeronaves está previsto para atingir USD 37,07 bilhões até 2031, crescendo a um CAGR de 7,28%.

Qual região geográfica deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar um CAGR de 8,01%, o mais alto entre todas as regiões.

Qual segmento de sistema apresenta o maior potencial de crescimento?

Espera-se que os sistemas de armazenamento de energia se expandam a um CAGR de 9,44% à medida que os programas de eVTOL e híbrido-elétrico amadurecem.

Quão dominantes são os incumbentes no cenário competitivo?

Os cinco principais fornecedores detêm mais de 50% de participação, refletindo concentração moderada, mas espaço contínuo para novos entrantes.

Qual desafio de certificação mais afeta a adoção de baterias?

A conformidade com os testes de contenção de fuga térmica da FAA AC 20-184 adiciona USD 2-4 milhões por projeto de bateria e pode atrasar os programas em 12-18 meses.

Qual área de aplicação está projetada para crescer mais rapidamente?

A eletrificação de sistemas de cabine lidera com um CAGR de 8,56%, impulsionada por energia nos assentos, entretenimento a bordo em alta definição e retrofits de galley por indução.

Página atualizada pela última vez em: