Tamanho e Participação do Mercado de Engrenagens para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

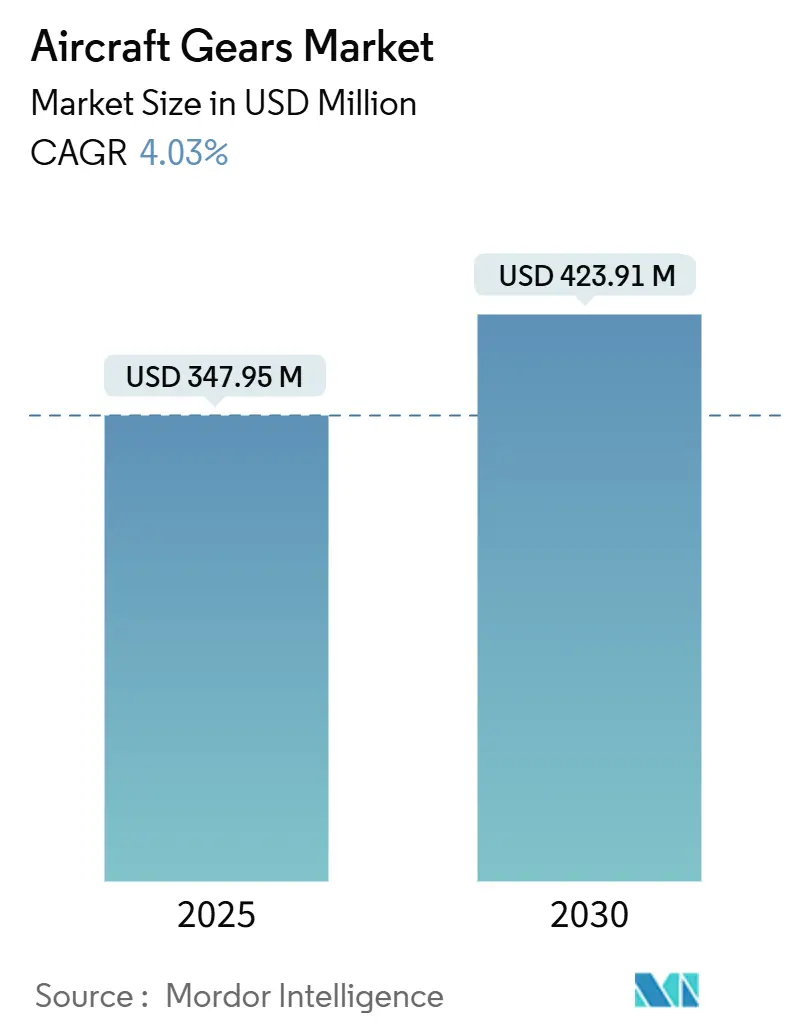

| Tamanho do Mercado (2025) | 347.95 Milhões de dólares |

| Tamanho do Mercado (2030) | 423.91 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Engrenagens para Aeronaves por Mordor Intelligence

O tamanho do mercado de engrenagens para aeronaves está em USD 347,95 milhões em 2025, e prevê-se que avance para USD 423,91 milhões até 2030 em uma trajetória de CAGR de 4,03%. A adoção de turbofans com engrenagem, especialmente em programas populares de fuselagem estreita, impulsiona a demanda por engrenagens de precisão à medida que as companhias aéreas buscam maior eficiência de combustível e menores emissões.[1]Fonte: Aviation Week, "Entregas de Aeronaves Comerciais e Requisitos de Motores 2025-2034," aviationweek.com As frotas de asa fixa estão passando por renovação em larga escala e continuando com a modernização de aeronaves de asa rotativa militares, sustentando pedidos de base mesmo quando ventos contrários macroeconômicos desaceleram os gastos discricionários.[2]Fonte: Exército dos EUA, "Aeronave de Assalto de Longo Alcance do Futuro," army.mil O surto de fabricação na Ásia-Pacífico, apoiado pela crescente localização da cadeia de suprimentos na Índia e na China, canaliza volume adicional para fornecedores regionais de engrenagens capazes de atender aos padrões de qualidade AS9100. Enquanto isso, soluções de manutenção preditiva habilitadas por gêmeo digital ganham espaço entre os operadores que buscam reduzir os custos do ciclo de vida das caixas de engrenagens e evitar eventos de aeronave fora de serviço não planejados.

Principais Conclusões do Relatório

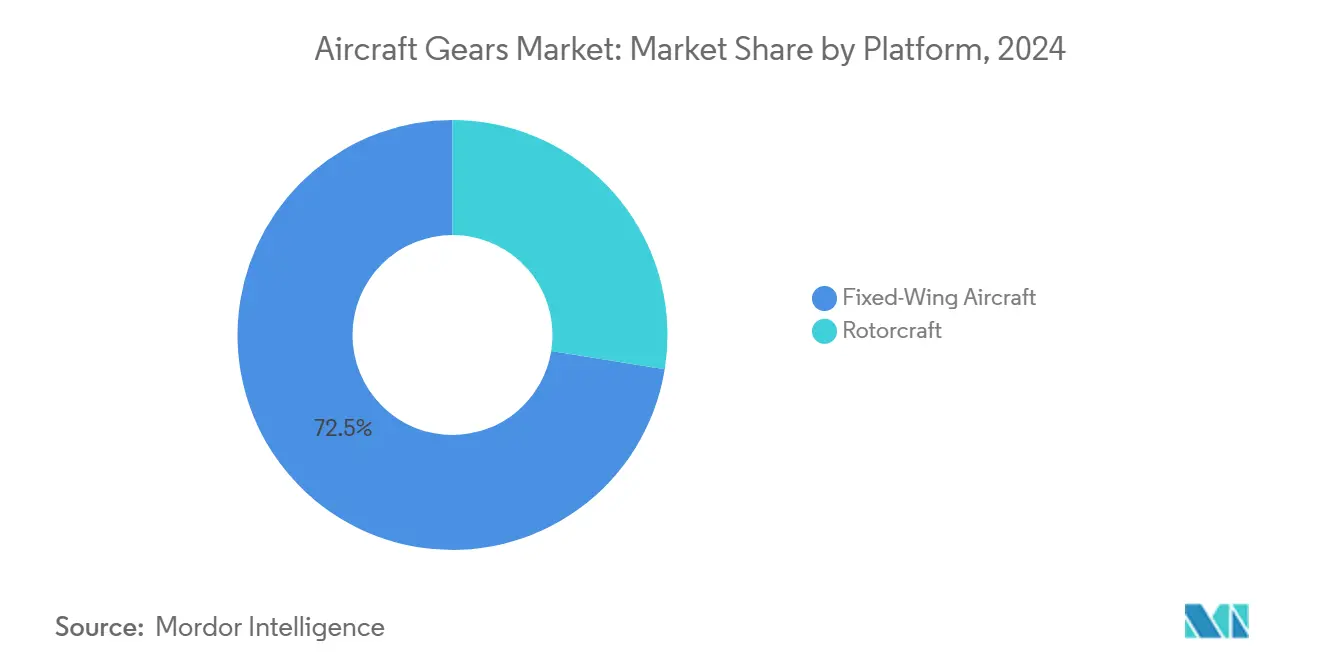

- Por plataforma, as aeronaves de asa fixa representaram 72,45% da participação do mercado de engrenagens para aeronaves em 2024, enquanto as aeronaves de asa rotativa militares registraram o maior CAGR de 4,34% até 2030.

- Por aplicação, as unidades de potência auxiliar lideraram com 37,87% de participação na receita em 2024; os atuadores devem se expandir a um CAGR de 4,62% até 2030.

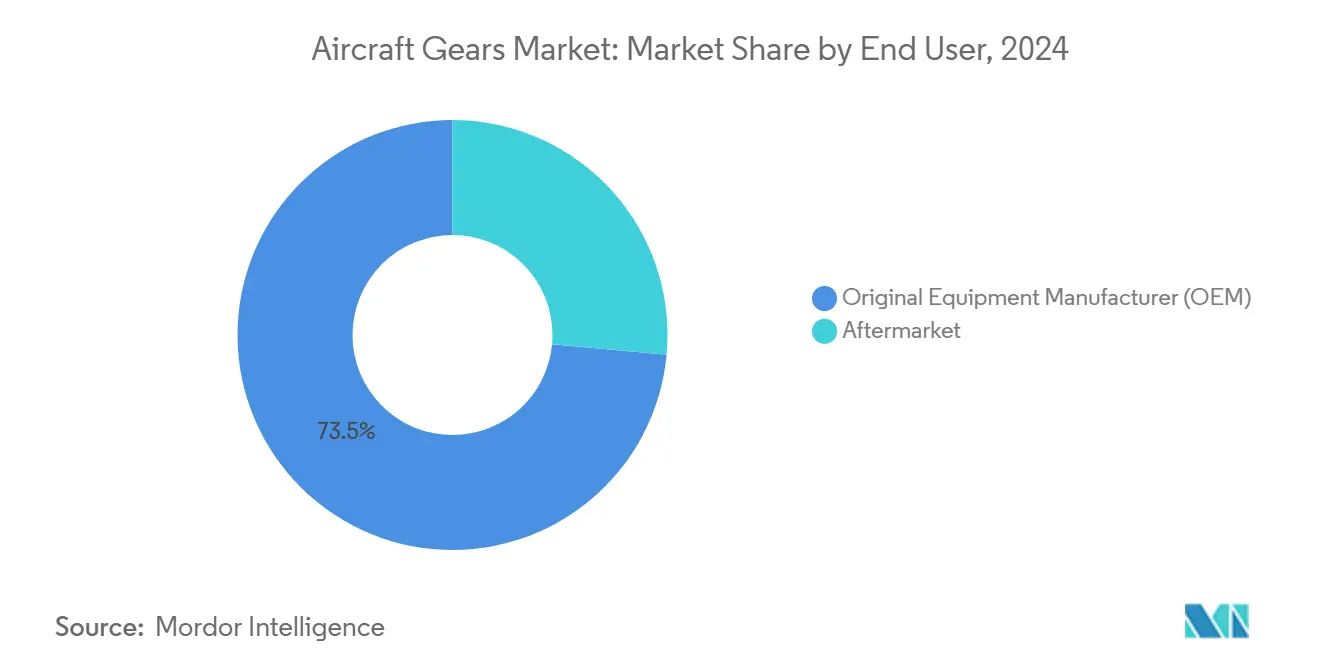

- Por usuário final, o canal OEM deteve 73,54% do tamanho do mercado de engrenagens para aeronaves em 2024, enquanto o pós-venda avança a um CAGR de 4,87% entre 2025 e 2030.

- Por tipo de engrenagem, as engrenagens de dentes retos representaram 31,95% da participação do mercado de engrenagens para aeronaves em 2024, e as engrenagens helicoidais avançam a um CAGR de 4,85% até 2030.

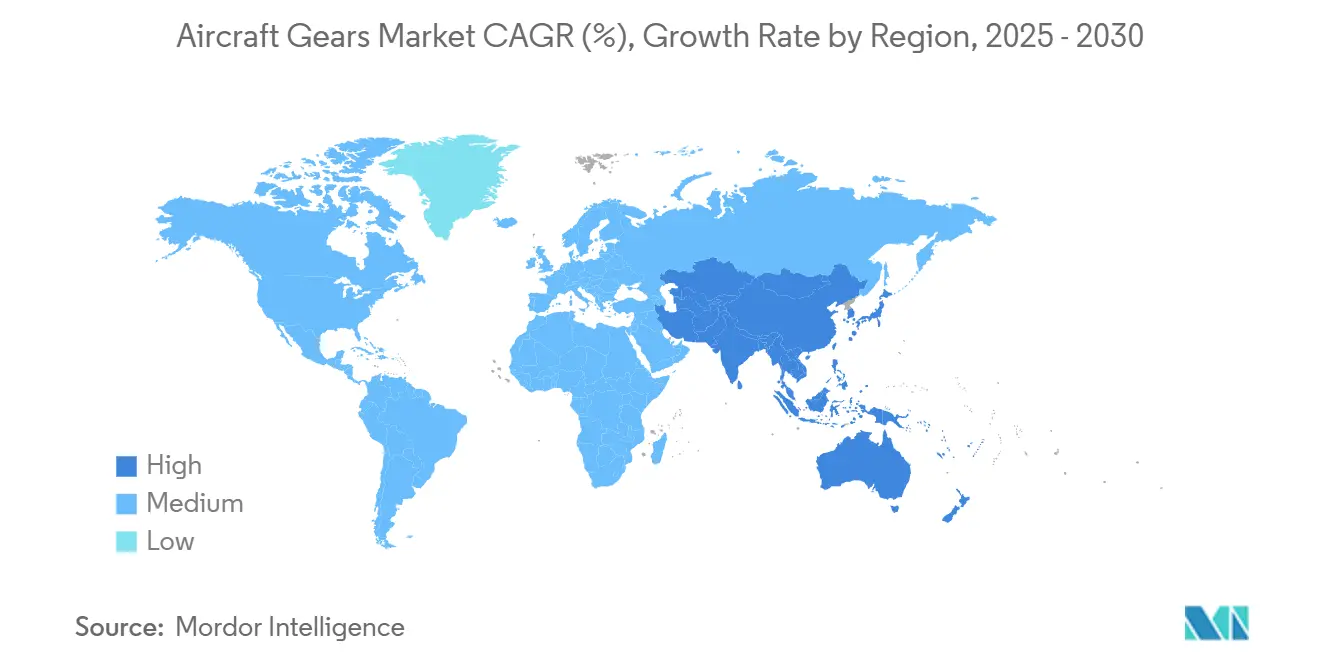

- Por geografia, a Ásia-Pacífico capturou 32,50% da participação na receita em 2024 e está registrando o CAGR regional mais rápido de 5,20% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Engrenagens para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de motores turbofan com engrenagem | +0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nas entregas de aeronaves comerciais e renovações de frota | +0.7% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Aumento nos programas de modernização de aeronaves de asa rotativa militares | +0.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para materiais de engrenagem leves, cementados e cementados a vácuo | +0.4% | Global | Médio prazo (2-4 anos) |

| Manutenção preditiva baseada em gêmeo digital para caixas de engrenagens | +0.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Investimento acelerado em engrenagens coroa compósitas híbridas para redução de peso | +0.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Motores Turbofan com Engrenagem

Os motores turbofan com engrenagem reformulam os requisitos de tolerância, desgaste e ciclo térmico para engrenagens de redução, conforme demonstrado pela arquitetura PW1100G-JM da Pratt & Whitney, que utiliza uma relação de transmissão de 18:1 para desacoplar as velocidades do fan e da turbina de baixa pressão. Embora as interrupções iniciais de serviço tenham estimulado campanhas de retrofit corretivo, o benefício de 15-20% no consumo de combustível da plataforma mantém o interesse das companhias aéreas e sustenta carteiras de pedidos de vários anos, garantindo visibilidade constante para fornecedores de engrenagens qualificados capazes de processar aços cementados com alta consistência de profundidade de camada.[3]Fonte: Clean Aviation, "Trem de Pouso Elétrico," clean-aviation.eu Fornecedores de segundo nível com linhas de cementação a vácuo e capacidades de acabamento duro internos desfrutam de elevados custos de troca que protegem as margens quando os OEMs renegociam preços. As revisões atualizadas das normas AS9110 e AS9120 reforçam a rastreabilidade para estações de reparo e distribuidores, excluindo oficinas menos sofisticadas do processo de certificação e consolidando ainda mais a demanda. O resultado líquido é uma perspectiva de demanda favorável para engrenagens coroa, solares e anulares de precisão adaptadas à cinemática de turbofans com engrenagem, particularmente nas famílias A320neo e Embraer E2 previstas para entregas em 2030.

Aumento nas Entregas de Aeronaves Comerciais e Renovações de Frota

A produção de fuselagem estreita retornou aos ritmos pré-pandemia, com a Airbus orientando para 75 fuselagens da família A320 por mês até 2026 e a Boeing aumentando o B737 MAX para 55 unidades mensais, ampliando assim as oportunidades de conteúdo em conjuntos de engrenagens de unidade de potência auxiliar, atuadores e compressores. As companhias aéreas que capitalizam a economia favorável de combustível retiram frotas mais antigas antes do planejado, obrigando os OEMs a pressionar os fornecedores por capacidades de fonte dupla para proteger os cronogramas. Escassez de componentes em motores do A321 e conjuntos de trem de pouso do A330 enfatizam o valor que as transportadoras atribuem a fornecedores que podem garantir slots de entrega sob acordos de longo prazo. Como os fabricantes de engrenagens enfrentam ciclos de qualificação de 18 a 24 meses, os titulares com controle estatístico de processo comprovado estão em uma posição de negociação sólida, capturando valor incremental mesmo quando os fabricantes de aeronaves comprimem as margens do primeiro nível. Certificações como NADCAP para tratamento térmico continuam sendo diferenciais decisivos na adjudicação de contratos.

Aumento nos Programas de Modernização de Aeronaves de Asa Rotativa Militares

As alocações orçamentárias para a Aeronave de Assalto de Longo Alcance do Futuro (FLRAA), modernizações do Apache "modelo E" e retrofits de aviônica do UH-60V se traduzem em um fluxo constante de pedidos de engrenagens de transmissão, rotor principal e rotor de cauda, cada um exigindo limites de fadiga elevados e maior resistência à micropicagem. Ao contrário das engrenagens comerciais de alto volume, os pedidos de caixas de engrenagens militares oferecem preços unitários saudáveis e atraem materiais especializados, incluindo o Ferrium C64, cujos prêmios de custo são aceitáveis dentro dos limites de custo por hora de voo da defesa. Clientes internacionais como Austrália e Coreia do Sul solicitam participação local no trabalho, obrigando os fornecedores ocidentais a explorar joint ventures ou produção licenciada, expandindo a presença geográfica enquanto mitigam as restrições de controle de exportação. Como os cronogramas dos programas se estendem além de 2040, os fornecedores garantem uma carteira de pedidos duradoura que amoriza as oscilações da demanda da aviação civil, embora os longos processos de habilitação de segurança possam atrasar as expansões de instalações.

Mudança para Materiais de Engrenagem Leves, Cementados e Cementados a Vácuo

Programas de aeronaves sensíveis ao peso especificam ligas cementadas a vácuo que alcançam até 20% de economia de massa sem sacrificar a resistência à fadiga por flexão, permitindo que as companhias aéreas reduzam o consumo de combustível em vários pontos base por ciclo. A repetibilidade do processo depende do controle preciso da pressão do forno e de sistemas de têmpera rápida, exigindo investimentos de vários milhões de dólares que desencorajam novos entrantes. Fornecedores com laboratórios avançados de metalurgia aceleram a pesquisa e desenvolvimento em perfis de carbonitretação para aumentar ainda mais a dureza do núcleo e a uniformidade da camada. O transbordamento de conhecimento para projetos helicoidais e cônicos suporta operação mais silenciosa, uma prioridade para aeronaves de mobilidade aérea urbana de próxima geração. À medida que os OEMs de trem de pouso migram para carcaças híbridas de aço-compósito, os fabricantes de engrenagens que co-projetam superfícies de acoplamento garantem vitórias de design para futuros modelos derivados.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital das linhas de cementação de precisão e superacabamento | -0.6% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Problemas de confiabilidade de caixas de engrenagens de turbina causando imobilizações (ex.: PW1100G) | -0.4% | Frotas equipadas com turbofan com engrenagem | Curto prazo (≤ 2 anos) |

| Volatilidade nas cadeias de suprimentos de ligas de grau aeroespacial e titânio | -0.5% | Cadeias dependentes da China | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada na fabricação de engrenagens de alta precisão | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital das Linhas de Cementação de Precisão e Superacabamento

Células de cementação a vácuo de última geração capazes de tratar engrenagens de até 620 mm de diâmetro excedem USD 5 milhões por linha ao considerar fornos secos, manipuladores e painéis de gás auxiliar. Acrescente USD 1-3 milhões para centros de retificação de duplo flanco e superacabamento isotrópico necessários para atingir metas de rugosidade superficial de 0,3 µm, e apenas um punhado de fornecedores de médio porte consegue obter financiamento. Os períodos de retorno se estendem além de sete anos, a menos que as carteiras de pedidos permaneçam totalmente carregadas, desencorajando adições de capacidade que poderiam aliviar as pressões de entrega. À medida que os fabricantes de aeronaves exigem fornecimento duplo para proteger contra riscos geopolíticos, a escassez de fornecedores capitalizados torna-se um gargalo estrutural.

Problemas de Confiabilidade de Caixas de Engrenagens de Turbina Causando Imobilizações

As imobilizações decorrentes de distorção do porta-satélites do PW1100G ilustram o impacto financeiro em cascata das falhas de caixas de engrenagens: as companhias aéreas perderam receita enquanto os OEMs financiavam remoções não programadas, e os fornecedores de engrenagens enfrentavam reconstruções aceleradas sob cláusulas punitivas de prazo de retorno. Cada incidente abala a confiança nas arquiteturas com engrenagem, levando um subconjunto de transportadoras a favorecer motores convencionais, moderando assim o fluxo de pedidos de curto prazo. Os prêmios de seguro sobem para os pools de componentes que cobrem essas frotas, e os fornecedores absorvem reservas de garantia mais altas, comprimindo as margens brutas até que as correções de campo se estabilizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Dominância da Asa Fixa em Meio à Aceleração das Aeronaves de Asa Rotativa

Os programas de asa fixa geraram 72,45% do tamanho do mercado de engrenagens para aeronaves em 2024, ancorados pelas pesadas entregas do A320neo e do B737 MAX, que incorporam múltiplos conjuntos de engrenagens em unidades de potência auxiliar, acionamento de flaps e subsistemas de controle ambiental. Cada fuselagem estreita normalmente contém mais de 200 engrenagens de precisão, garantindo que mesmo um ritmo de produção moderado sustente o volume nas células de retificação especializadas. Os modelos de fuselagem larga adicionam engrenagens cônicas de maior torque e conjuntos planetários para bombas hidráulicas extensas, elevando assim o conteúdo em dólares por unidade. Programas de transporte governamental, como o tanque KC-46 e o cargueiro A400M, fornecem camadas de demanda suplementares, protegendo os fornecedores da dependência de uma única plataforma.

Os pedidos de aeronaves de asa rotativa se expandem a um CAGR de 4,34%, refletindo orçamentos de defesa crescentes e requisitos de frota de helicópteros civis para serviços médicos de emergência na Ásia-Pacífico. Os kits de modernização militar para as plataformas Apache, Osprey e Black Hawk incluem substituições de engrenagens cônicas espirais de alta dureza projetadas para intervalos de revisão de 3.000 horas. Os operadores civis, particularmente os prestadores de serviços de parques eólicos offshore, demandam caixas de engrenagens de rotor principal de baixo ruído que atendam a limites rigorosos de vibração, impulsionando a inovação em microgeometria de dentes helicoidais. A combinação de preços premium e longos ciclos de depósito posiciona as engrenagens para aeronaves de asa rotativa como um centro de lucro estratégico para oficinas dispostas a navegar pela rigorosa conformidade com o ITAR.

Por Aplicação: Sistemas de Unidade de Potência Auxiliar Lideram Aplicações de Energia Crítica

Os conjuntos de unidade de potência auxiliar representaram 37,87% da receita de 2024, demonstrando seu alto valor de substituição quando os eventos de manutenção custam USD 400.000 por visita à oficina e cada unidade abriga engrenagens solares, anulares e planetárias operando a 40.000 rpm. As companhias aéreas equiparam a confiabilidade da unidade de potência auxiliar com a eficiência de retorno ao portão, levando-as a favorecer fornecedores que oferecem conjuntos de engrenagens cementadas polidas a Ra ≤ 0,2 µm, estendendo o tempo médio entre revisões. A transição para unidades compatíveis com combustível de aviação sustentável revalida ainda mais os projetos de engrenagens para lidar com subprodutos de combustão alterados, criando um acúmulo de mudanças de engenharia.

Os atuadores, com previsão de crescimento de 4,62% ao ano, surfam na onda de eletrificação à medida que as unidades eletro-hidrostáticas integram trens de engrenagens compactos acoplados a motores de corrente contínua sem escovas. Os atuadores de trem de pouso dianteiro e principal adotam estágios helicoidais duplex visando reduzir o peso pela metade em relação às contrapartes hidráulicas, enquanto os dispositivos de spoiler e slat privilegiam configurações epicíclicas planetárias para redundância. Essa mudança abre janelas de design para fornecedores capazes de controle rigoroso de coaxialidade em porta-engrenagens empilhados em carcaças usinadas por manufatura aditiva, um alavancador emergente de diferenciação.

Por Usuário Final: Dominância do OEM com Impulso do Pós-Venda

Os contratos de equipamento original representaram 73,54% da participação do mercado de engrenagens para aeronaves em 2024, porque os fabricantes de aeronaves firmam acordos de vários anos que garantem slots de produção em troca de concessões de preço. Os fornecedores da Lista de Fornecedores Aprovados da Airbus aplicam índices de capacidade estatística (CpK ≥ 1,33) em lotes de tratamento térmico, impulsionando ciclos sustentados de melhoria de capital. A Lockheed Martin e a Boeing empregam vigilância de fornecedores semelhante, de modo que a titularidade proporciona efeitos tangíveis de fosso competitivo.

O valor do pós-venda, registrando um CAGR de 4,87%, depende de frotas maduras cujas caixas de engrenagens atingem limites de revisão a cada 5-7 anos. Organizações de manutenção, reparo e revisão como a Lufthansa Technik aproveitam reparos aprovados por representante de engenharia designado que combinam desenhos de OEM com critérios de inspeção proprietários, reduzindo o custo unitário em comparação com a nova fabricação. Distribuidores independentes estocam substituições padrão de engrenagens de dentes retos e cônicas para tipos legados como o MD-80, alimentando volume transacional abaixo de USD 10.000 por engrenagem, mas agregando-se em receita de segmento significativa.

Por Tipo de Engrenagem: Engrenagens de Dentes Retos Lideram com Crescimento das Helicoidais

As geometrias de dentes retos capturaram 31,95% da participação do mercado de engrenagens para aeronaves em 2024, devido às operações de corte diretas e à alta capacidade de carga em velocidades moderadas. As tolerâncias AGMA Q8-plus são suficientes para muitas funções de atuadores e bombas, permitindo a produção em lote em centros de fresagem CNC com trocas rápidas de fixação. Para engrenagens solares de unidade de potência auxiliar, a cementação superficial a 0,6 mm de profundidade de camada e a retificação de dentes com tolerância de flanco de 0,005 mm satisfazem os requisitos de tensão térmica cíclica, mantendo margens robustas.

Os projetos helicoidais têm previsão de expansão de 4,85% até 2030, mitigando vibração e impacto flanco a flanco nas velocidades periféricas mais altas observadas em caixas de engrenagens de fan com engrenagem e aeronaves de asa rotativa. Fornecedores equipados com máquinas de retificação de cinco eixos alcançam modificações de hélice controladas que distribuem a carga pela largura da face, amortecendo o ruído característico audível no interior das modernas cabines silenciosas. As engrenagens cônicas permanecem indispensáveis para os caminhos de acionamento do rotor principal de helicópteros, enquanto os pares de cremalheira sustentam vários atuadores de trilho deslizante em portas de carga e reversores de empuxo. Além disso, configurações planetárias especializadas formam o núcleo dos sistemas de taxiamento elétrico em avaliação pelos OEMs europeus.

Análise Geográfica

A Ásia-Pacífico gerou 32,50% das vendas de 2024 e está registrando um CAGR de 5,20%, sublinhando o duplo papel da região como polo de fabricação e centro de demanda. Os fornecedores de segundo nível da Índia, beneficiando-se das políticas Make-in-India, garantem pacotes de usinagem de caixas de engrenagens para o A320neo e variantes de turbofan com engrenagem, aproveitando custos de mão de obra mais baixos combinados com células cada vez mais automatizadas. As joint ventures chinesas atendem aos programas domésticos C919 e ARJ21, mas a rigorosa supervisão de proteção de propriedade intelectual mantém o design crítico de engrenagens concentrado entre os licenciadores ocidentais.

A América do Norte permanece um pilar devido à arraigada aquisição de defesa e aos significativos acúmulos civis gerenciados a partir de Seattle e Mobile. Os fornecedores dos EUA se concentram em conjuntos de alto valor e cônicas espirais para aeronaves de asa rotativa, e muitos operam laboratórios metalúrgicos verticalmente integrados para manter os processos controlados pelo ITAR internamente. A escassez de mão de obra qualificada, no entanto, infla as estruturas salariais e estimula a relocalização seletiva para o México para operações secundárias. Os players de nicho do Canadá enfatizam engrenagens de dentes retos e helicoidais para jatos regionais e aeronaves executivas.

O ecossistema europeu se concentra em torno de Toulouse, Hamburgo e Derby, que fornecem engrenagens anulares, eixos de transmissão e caixas de engrenagens de atuação para os programas da Airbus e da Rolls-Royce. As fricções alfandegárias do Brexit incentivam o fornecimento duplo dentro das plantas continentais, levando a transferências de capacidade para a Espanha e a Polônia. O Oriente Médio testemunha programas de offset emergentes vinculados às compras de frota das transportadoras do Golfo, enfatizando a montagem em vez da fabricação bruta de engrenagens. A presença da América do Sul permanece modesta, dominada pelo suporte a jatos da Embraer e operações de manutenção, reparo e revisão de helicópteros no Brasil e na Argentina.

Cenário Competitivo

O mercado de engrenagens para aeronaves abriga uma combinação de grupos aeroespaciais diversificados e maquinistas especializados. A aquisição de USD 3 bilhões da divisão de soluções com engrenagem do Triumph Group pela Warburg Pincus/Berkshire Partners exemplifica a confiança do capital privado nos fluxos de caixa estáveis decorrentes da capacidade de processo proprietária. Arrow Gear, Precipart e BMT Aerospace se concentram em unidades helicoidais e cônicas de alta precisão sob acordos de longo prazo, frequentemente fornecendo a múltiplos integradores para diluir o risco de plataforma.

A liderança tecnológica gira em torno de tratamento térmico avançado, modelagem de topografia de dentes e sistemas de inspeção na máquina que encurtam os ciclos de aceitação do primeiro artigo. As ofertas de gêmeo digital agrupam pacotes de sensores com análises preditivas para desbloquear fluxos de receita baseados em serviços, uma estratégia que ganha espaço entre os fabricantes de engrenagens que cortejam contratos de pagamento por hora de voo das companhias aéreas. A pesquisa e desenvolvimento de engrenagens coroa híbridas compósitas diferencia os primeiros adotantes que fazem parceria com a academia para registrar patentes sobre métodos de retenção com envoltório de carbono.

Novos entrantes do setor de forjamento automotivo, notadamente Motherson e Mubea, aproveitam a escala na conformação a frio para preencher lacunas de fornecimento para conjuntos de dentes retos e cremalheiras de menor complexidade. Ainda assim, as certificações AS9100, as aprovações NADCAP e os longos prazos de PPAP isolam os titulares aeroespaciais de deslocamentos abruptos. A consolidação prossegue seletivamente, exemplificada pela fusão da AGMA com a ABMA para formar a Motion and Power Manufacturers Alliance, sinalizando maior coordenação de lobby entre as empresas de transmissão de potência.

Líderes do Setor de Engrenagens para Aeronaves

Batom Co., Ltd.

Arrow Gear LLC

Precipart Group Ltd.

Gear Motions, Inc.

Gibbs Gears Precision Engineers Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério da Defesa da Índia contratou a Hindustan Aeronautics Limited (HAL) para fornecer 156 Helicópteros de Combate Leve (LCH) Prachand, com 66 unidades para a Força Aérea e 90 para o Exército. As entregas abrangerão cinco anos, a partir do terceiro ano. Essa aquisição representa uma mudança significativa em direção à fabricação de defesa indígena, com mais de 65% de conteúdo local planejado. O desenvolvimento de capacidades de combate em alta altitude por meio da produção doméstica indica a crescente autossuficiência da Índia em equipamentos de defesa, potencialmente expandindo o mercado para fabricantes e fornecedores locais.

- Fevereiro de 2025: A Warburg Pincus e a Berkshire Partners concordaram em adquirir o Triumph Group, Inc. por meio de uma entidade recém-formada. A transação de USD 3 bilhões converterá o Triumph em uma empresa de capital fechado sob o controle conjunto de ambas as firmas de capital privado. Essa aquisição estratégica visa acelerar a expansão de mercado e as capacidades operacionais do Triumph no setor aeroespacial.

Escopo do Relatório Global do Mercado de Engrenagens para Aeronaves

| Aeronaves de Asa Fixa | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Outros | ||

| Aviação Geral | Jatos Executivos | |

| Aeronaves a Pistão e Turboélice | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Unidades de Potência Auxiliar |

| Atuadores |

| Bombas |

| Compressores de Ar-Condicionado |

| Outras Aplicações |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Engrenagem de Dentes Retos |

| Engrenagem Cônica |

| Engrenagem Helicoidal |

| Engrenagem de Cremalheira |

| Outras Engrenagens |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Aeronaves de Asa Fixa | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Outros | |||

| Aviação Geral | Jatos Executivos | ||

| Aeronaves a Pistão e Turboélice | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Por Aplicação | Unidades de Potência Auxiliar | ||

| Atuadores | |||

| Bombas | |||

| Compressores de Ar-Condicionado | |||

| Outras Aplicações | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Tipo de Engrenagem | Engrenagem de Dentes Retos | ||

| Engrenagem Cônica | |||

| Engrenagem Helicoidal | |||

| Engrenagem de Cremalheira | |||

| Outras Engrenagens | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de engrenagens para aeronaves entre 2025 e 2030?

Projeta-se que o mercado cresça a um CAGR de 4,03%, passando de USD 347,95 milhões em 2025 para USD 423,91 milhões em 2030.

Qual segmento de plataforma contribui com a maior receita?

As aeronaves de asa fixa dominam com 72,45% de participação de mercado em 2024 devido à produção sustentada de fuselagem estreita.

Por que as unidades de potência auxiliar são uma aplicação-chave para os fornecedores de engrenagens?

As unidades de potência auxiliar demandam engrenagens de alta precisão e alta velocidade, e cada revisão pode custar USD 400.000, impulsionando uma demanda forte e recorrente por componentes.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 5,20%, impulsionada pelos ecossistemas de fabricação aeroespacial em expansão da Índia e da China.

Como a tecnologia de gêmeo digital influenciará as vendas do pós-venda?

As análises preditivas reduzem as remoções não planejadas de caixas de engrenagens, fomentando modelos de receita baseados em serviços e fortalecendo as parcerias entre fornecedores e operadores.

Quais obstáculos restringem os novos entrantes neste campo?

Os altos custos de equipamentos de capital, as rigorosas certificações AS9100 e a expertise avançada em tratamento térmico criam barreiras de entrada formidáveis para os recém-chegados.

Página atualizada pela última vez em: