Tamanho e Participação do Mercado de Computadores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

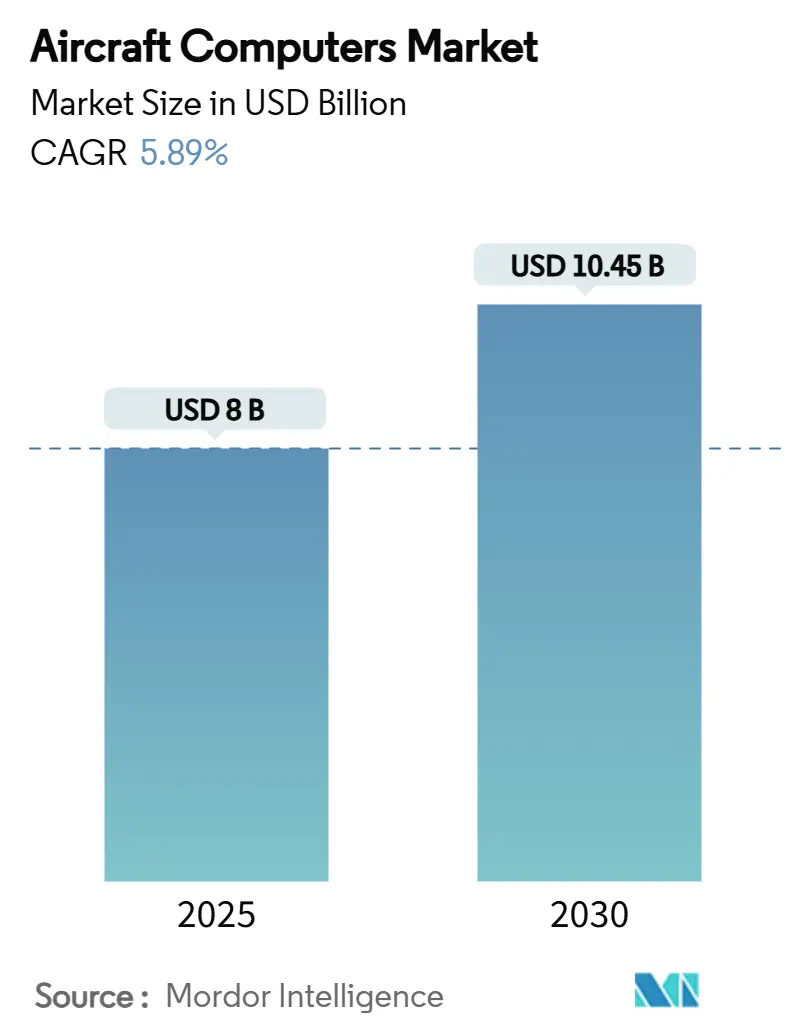

| Tamanho do Mercado (2025) | 8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computadores de Aeronaves por Mordor Intelligence

O tamanho do mercado de computadores de aeronaves está em USD 8,00 bilhões em 2025 e tem previsão de atingir USD 10,65 bilhões até 2030, avançando a um CAGR constante de 5,89%. O aumento das taxas de produção de aeronaves, os programas obrigatórios de modernização de aviônicos e a rápida transição das companhias aéreas para operações de voo centradas em dados sustentam essa expansão de vários anos. O acúmulo de pedidos de jatos de corredor único na América do Norte fornece volume no curto prazo, enquanto o crescente tráfego de passageiros e as aquisições de defesa na Ásia-Pacífico ampliam a base de receita de longo prazo. Inovações em arquiteturas de sistemas abertos, processadores de inteligência artificial de borda e gerenciamento de energia em aeronaves mais elétricas (MEA) expandem o conteúdo de computadores por célula. Enquanto isso, a relocalização da cadeia de suprimentos para semicondutores endurecidos por radiação e regras mais rígidas de cibersegurança reformulam as estratégias de fornecimento e o posicionamento competitivo no mercado de computadores de aeronaves.

Principais Conclusões do Relatório

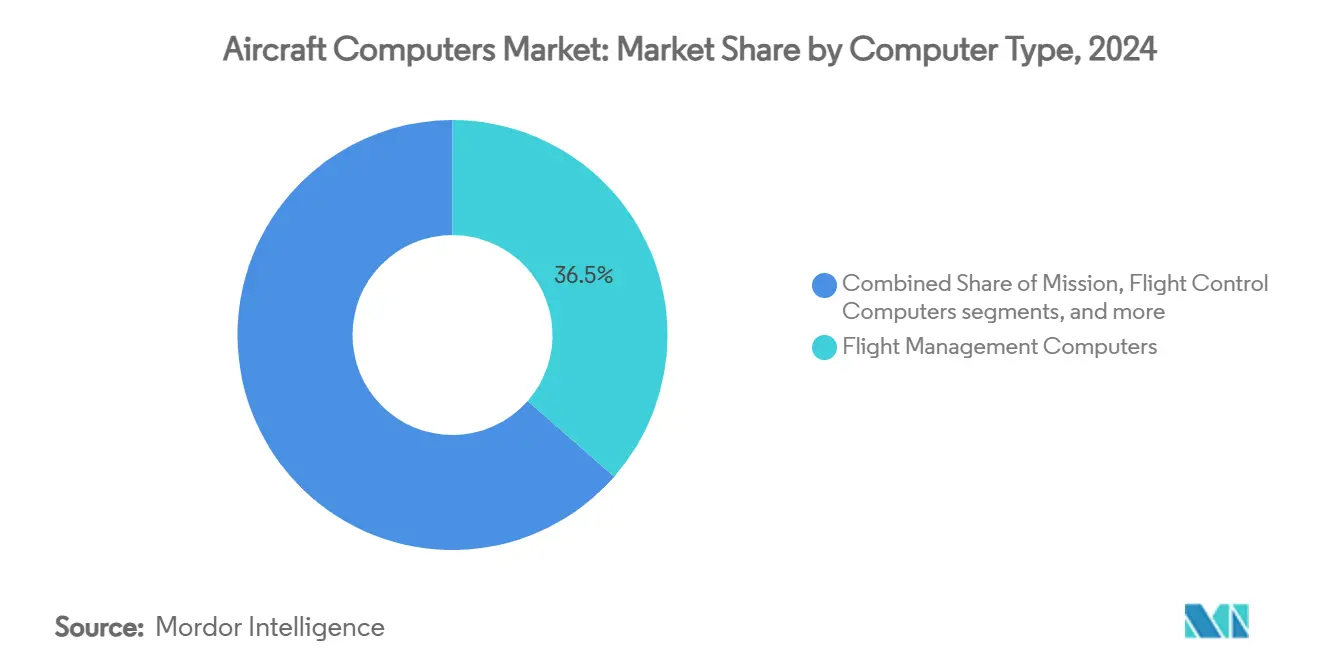

- Por tipo de computador, os computadores de gerenciamento de voo lideraram com 36,45% da participação do mercado de computadores de aeronaves em 2024, enquanto os computadores de missão registraram o CAGR mais rápido de 7,89% até 2030.

- Por tipo de aeronave, as plataformas de asa fixa responderam por 71,87% do tamanho do mercado de computadores de aeronaves em 2024, enquanto os veículos aéreos não tripulados (VANTs) registraram o CAGR mais alto de 8,60% até 2030.

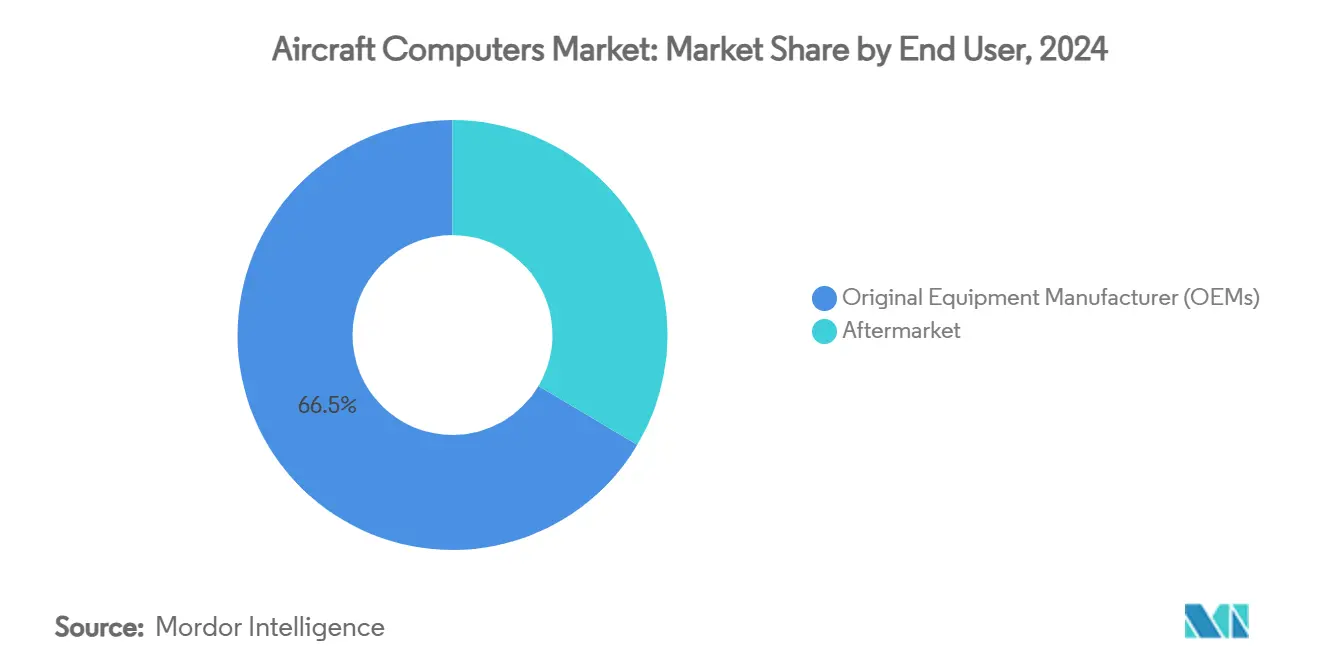

- Por usuário final, os fabricantes de equipamentos originais (OEMs) capturaram 66,47% da demanda em 2024, e o segmento de pós-venda tem projeção de expansão a um CAGR de 7,10% entre 2025 e 2030.

- Por componente, o hardware deteve uma participação de 82,35% do mercado de computadores de aeronaves em 2024; o software avança a um CAGR de 8,04% até o final da década.

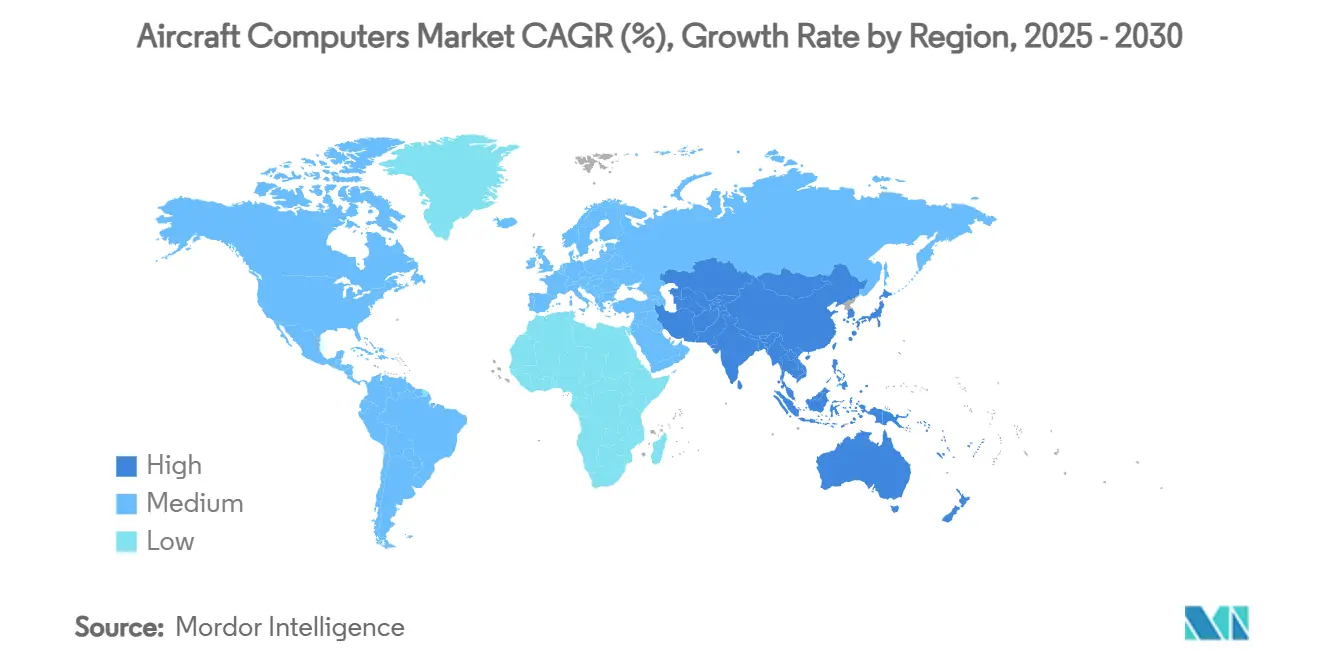

- Por geografia, a América do Norte representou 41,54% da receita em 2024, mas a Ásia-Pacífico deve crescer a um CAGR de 7,68% e reduzir a diferença até 2030.

Tendências e Perspectivas do Mercado Global de Computadores de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da produção de aeronaves pós-COVID | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Prazos de conformidade de aviônicos NextGen e SESAR | +0.9% | Estados Unidos e União Europeia | Médio prazo (2-4 anos) |

| Rápida transição para arquiteturas de aeronaves mais elétricas | +0.8% | Aviação comercial global | Longo prazo (≥ 4 anos) |

| Demanda por modernização de frota e retrofit | +0.7% | Ásia-Pacífico e frotas globais | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA impulsiona o processamento a bordo | +0.6% | América do Norte e União Europeia, expandindo para a Ásia | Médio prazo (2-4 anos) |

| A proliferação de VANTs exige computadores de missão leves | +0.5% | Global, impulsionado pela defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da Produção de Aeronaves Pós-COVID

A entrega de 150 jatos pela Boeing no segundo trimestre de 2025, seu melhor desempenho trimestral desde 2018, e o plano da Airbus de entregar 820 aeronaves em 2025 marcam uma retomada decisiva da produção que obriga os fornecedores de aviônicos a acelerar a capacidade.[1]Fonte: Airbus, "Previsão do Mercado Global 2025-2043," airbus.com Cada célula adicional contém vários computadores críticos para a segurança, e taxas de produção mais elevadas pressionam os estoques de unidades substituíveis em linha certificadas. As companhias aéreas simultaneamente exigem menor consumo de combustível e manutenção simplificada, de modo que as novas plataformas especificam processadores multinúcleo capazes de otimizar trajetórias, monitorar a saúde dos motores e equilibrar cargas elétricas em tempo real. Ciclos de entrega mais curtos, portanto, privilegiam fabricantes com expertise interna em projeto, teste e documentação DO-178C, reforçando as vantagens dos incumbentes.

Prazos de Conformidade de Aviônicos NextGen e SESAR

A FAA e a EASA exigem que todas as aeronaves em voo por instrumentos suportem ADS-B, CPDLC e ACAS Xa até 2029, transformando os calendários regulatórios em cronogramas de atualização inegociáveis.[2]Fonte: Administração Federal de Aviação, "Boletim de Conformidade ADS-B e CPDLC," faa.gov Os operadores devem substituir equipamentos legados por computadores integrados que fundem tarefas de vigilância, navegação e enlace de dados, atendendo às regras de latência determinística. Os orçamentos de capital já estão alocados, isolando a demanda por processadores de voo, missão e exibição de quedas típicas de tráfego. Os cronogramas de certificação empurram os OEMs em direção a hardware modular e software carregável em campo, permitindo futuras atualizações de padrões sem recertificação extensiva. Fornecedores que oferecem sistemas operacionais particionados e protocolos de enlace de dados pré-qualificados ganham preferência porque reduzem o tempo de inatividade e o risco de engenharia para os gestores de frota.

Rápida Transição para Arquiteturas de Aeronaves Mais Elétricas

Programas comerciais e militares substituem cada vez mais sistemas hidráulicos ou pneumáticos por atuadores acionados eletricamente, motores de trem de pouso e compressores de controle ambiental, dobrando o consumo médio de energia na fase de cruzeiro em aeronaves de fuselagem larga. A Collins Aerospace verificou seu Sistema Aprimorado de Energia e Resfriamento em fevereiro de 2025, fornecendo o dobro da margem térmica exigida pelos pacotes de atualização de aviônicos do F-35. A distribuição de tensão mais elevada aumenta o calor, a interferência eletromagnética e os desafios de balanceamento de carga. Portanto, as aeronaves agora especificam computadores de gerenciamento de energia que executam comutação em nível de microssegundo, limitação preditiva de corrente e isolamento de falhas em tempo real. Os fornecedores incorporam módulos de energia de carboneto de silício, firmware de controle baseado em modelos e análises de gêmeo digital para manter a eficiência elétrica elevada enquanto protegem a fiação e as baterias de picos transitórios.

Manutenção Preditiva Habilitada por IA Impulsiona o Processamento a Bordo

Em 2025, a FAA autorizou as companhias aéreas a substituir inspeções por calendário por programas de manutenção preditiva baseados em dados, legitimando modelos de aprendizado de máquina que antecipam falhas de componentes. Os computadores de missão ingerem terabytes de dados de vibração, temperatura e controle de voo diariamente, executam inferência de redes neurais localmente e transmitem relatórios condensados de saúde para estações terrestres para suporte à decisão. Maior largura de banda de memória, motores de criptografia redundantes e carregadores de inicialização segura tornam-se especificações de base. As companhias aéreas que utilizam esses sistemas relatam menor manutenção não programada e redução do estoque de peças sobressalentes, convertendo o investimento em tecnologia da informação em economias operacionais do dia a dia. Os fabricantes de hardware agrupam atualizações de software via rede e assinaturas de análises, criando fluxos de receita recorrentes além das vendas iniciais de equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de certificação DO-178C e risco de cronograma | -0.8% | Global, fornecedores de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Choques cíclicos na demanda de transporte aéreo | -0.6% | Global, regiões dependentes do turismo | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de semicondutores endurecidos por radiação | -0.5% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Crescente carga de conformidade com cibersegurança de aviônicos | -0.4% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Certificação DO-178C e Risco de Cronograma

Levar 100.000 linhas de código crítico de aviônicos ao Nível de Garantia de Projeto A pode adicionar de USD 2,5 milhões a USD 10 milhões em despesas de verificação e estender os cronogramas de desenvolvimento em 12 a 18 meses.[3]Fonte: Synopsys, "Custo de Conformidade DO-178C," synopsys.com Documentação, rastreabilidade, análise de cobertura estrutural e qualificação de ferramentas consomem mão de obra especializada, criando uma sobrecarga fixa que desencoraja novos entrantes. As companhias aéreas frequentemente favorecem fornecedores com histórico comprovado de certificação porque atrasos comprometem os cronogramas de atualização de frota. Consequentemente, o ônus financeiro consolida a participação de mercado entre os grandes incumbentes que amortizam a infraestrutura de processos em múltiplas linhas de produtos. Empresas menores mitigam por meio de parcerias com representantes autorizados ou visando aplicações menos rigorosas de Nível de Garantia de Projeto C ou D em cabines e galerias.

Crescente Carga de Conformidade com Cibersegurança de Aviônicos

A ordem de Proteção de Segurança da Informação de Sistemas de Aeronaves da FAA de 2023 obriga todo computador de aviônicos conectado em rede a passar por análise de ameaças, testes de penetração e gerenciamento de patches ao longo do ciclo de vida. A conformidade adiciona horas de engenharia especializada, infraestrutura de gerenciamento de chaves criptográficas e custos de monitoramento contínuo que podem corroer a flexibilidade de preços para fornecedores de baixa margem. As companhias aéreas também devem agendar carregamentos periódicos de software, colocando um prêmio em carregadores de inicialização seguros e arquiteturas de atualização remota. Os fabricantes que entregam raiz de confiança de hardware, barramentos de dados criptografados e registro federado satisfazem os requisitos de auditoria mais rapidamente, ganhando vantagem competitiva. Por outro lado, fornecedores sem equipes dedicadas de cibersegurança enfrentam filas de certificação mais longas e correm o risco de ser excluídos das aprovações de espaço aéreo regulamentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Computador: Plataformas de Missão Comandam Potencial de Crescimento

Os computadores de gerenciamento de voo retiveram 36,45% da participação do mercado de computadores de aeronaves em 2024, devido à dominância de instalação de linha em jatos comerciais e aeronaves executivas. Os computadores de missão, no entanto, enfrentam o CAGR mais alto de 7,89% com base na modernização da defesa e na integração de VANTs. O tamanho do mercado de computadores de aeronaves vinculado a sistemas de missão deve subir de forma constante à medida que os padrões de sistemas abertos simplificam a integração multidomínio.

Os cartões 3U VPX prontos para SOSA da Mercury Systems entregam um aumento de desempenho de 40 vezes com metade do consumo de energia, demonstrando o salto na capacidade de inteligência artificial de borda exigida pelas aeronaves de ataque e vigilância de próxima geração. Enquanto isso, a arquitetura Mosarc da Collins Aerospace mescla aplicativos de controle de voo, motor e táticos em processadores multinúcleo particionados, reduzindo a contagem de unidades substituíveis em linha e economizando peso. Fornecedores que pré-qualificam tais pilhas de hardware e software para Nível de Garantia de Projeto C para VANTs e Nível de Garantia de Projeto A para jatos tripulados ocupam um nicho competitivo atraente no mercado de computadores de aeronaves.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: O Impulso dos VANTs Reformula o Mix de Demanda

As aeronaves de asa fixa geraram 71,87% da receita de 2024, mas os VANTs registraram o CAGR mais rápido de 8,60%. Os crescentes requisitos de autonomia e a lógica de controle de enxame aumentam a densidade de computadores, ampliando o tamanho do mercado de computadores de aeronaves para placas de baixo consumo de espaço, peso e energia. Sistemas em chip multinúcleo operando em faixas de temperatura estendidas atendem drones de altitude média e longa resistência e munições de patrulhamento tático.

Por outro lado, os programas de aeronaves comerciais de corredor único permanecem âncoras de volume. À medida que a Boeing e a Airbus se aproximam de 75 a 80 unidades mensais nas linhas B737 MAX e A320neo, cada aumento na taxa de produção de uma única unidade por mês equivale a aproximadamente USD 15 a 20 milhões em demanda incremental anual de computadores. A recuperação de aeronaves de fuselagem larga eleva ainda mais o conteúdo em dólares, uma vez que cada aeronave de corredor duplo abriga mais canais de computadores redundantes.

Por Usuário Final: O Ciclo de Retrofit Impulsiona o Pós-Venda

A instalação de linha pelos OEMs reteve 66,47% dos gastos em 2024, mas o pós-venda cresceu 7,10% ao ano à medida que as transportadoras buscavam atualizações de extensão de vida útil em vez de substituição total. As companhias aéreas favorecem kits de retrofit plug-and-play que reduzem o tempo de inatividade para menos de cinco dias. Os fornecedores de computadores que detêm aprovações de fabricantes de peças capturam receitas lucrativas de peças sobressalentes, consolidando fluxos de caixa de longa cauda no mercado de computadores de aeronaves.

Simultaneamente, o segmento de OEMs se beneficia de lançamentos de novos programas, como táxis aéreos eVTOL e substituições de turboélices regionais. Cada seleção de plataforma frequentemente vincula o fornecedor de computadores escolhido a um ciclo de produção de 15 a 20 anos, reforçando a importância das vitórias de design antecipado.

Por Componente: O Conjunto de Valor de Software se Expande

O hardware ainda comanda 82,35% do faturamento de 2024, mas o software acelera a 8,04%. A autorização da FAA para processadores multinúcleo em 2024 desbloqueou sistemas operacionais particionados capazes de misturar funções de voo de Nível de Garantia de Projeto A com serviços de Wi-Fi para passageiros de Nível de Garantia de Projeto D em silício compartilhado. Os fornecedores agora monetizam taxas de licença recorrentes, assinaturas de análises preditivas e contratos de patches de cibersegurança.

Os fornecedores de hardware respondem incorporando inicialização segura, aceleradores criptográficos e raiz de confiança de hardware para atender às especificações da Parte ISAC. O imperativo de co-design fomenta alianças estratégicas entre fabricantes de chips e líderes de aviônicos, alterando os padrões de captura de valor no mercado de computadores de aeronaves.

Análise Geográfica

A América do Norte retém uma participação de 41,54% e permanece o contribuinte regional mais significativo. Os robustos gastos com defesa sustentam a demanda de computadores de missão de alta margem para programas como F-35, KC-46 e novas aeronaves não tripuladas de próxima geração. Simultaneamente, os mandatos NextGen da FAA impulsionam volumes constantes de retrofit em frotas comerciais legadas. Subsídios de política industrial de semicondutores no valor de USD 49 bilhões fortalecem o acesso local a processadores endurecidos por radiação, reduzindo o risco de fornecimento geopolítico. Pipelines de certificação ágeis e um denso ecossistema de representantes de engenharia designados reforçam ainda mais a competitividade regional no mercado de computadores de aeronaves.

A Ásia-Pacífico exibe o CAGR mais alto de 7,68%, impulsionado pelo crescimento de dois dígitos no tráfego de passageiros, expansão de companhias aéreas apoiadas pelo Estado e modernização da defesa na China, Índia, Japão e Coreia do Sul. A Airbus projeta que os gastos com serviços de aeronaves da região mais do que dobrarão, de USD 52 bilhões em 2024 para USD 129 bilhões até 2043. Programas indígenas como o C919 da China e o AMCA da Índia incorporam conteúdo de computação doméstico, enquanto startups locais de eVTOL aproveitam os orçamentos de mobilidade aérea urbana. Os reguladores alinham-se cada vez mais com as práticas globais de segurança e cibersegurança, criando novas receitas de consultoria de certificação no mercado de computadores de aeronaves.

A Europa mantém crescimento de um dígito médio, sustentado pela conformidade com o SESAR e pelos aumentos na produção de aeronaves de fuselagem larga da Airbus. As regulamentações ambientais aceleram a pesquisa em aeronaves mais elétricas, estimulando a demanda por computadores avançados de distribuição de energia. Os orçamentos de defesa se aproximam de 2% do PIB entre os membros da OTAN, financiando atualizações do Eurofighter e o caça de próxima geração FCAS. Esses programas estipulam arquiteturas de sistemas abertos modulares, abrindo portas de aquisição para fornecedores de segundo nível especializados em criptografia ou aceleradores de inteligência artificial. No entanto, as rígidas leis de proteção de dados do continente elevam os obstáculos de certificação para aviônicos conectados e retardam moderadamente o tempo de chegada ao mercado.

Cenário Competitivo

O mercado de computadores de aeronaves permanece moderadamente consolidado. Honeywell, Collins Aerospace (RTX), Thales, BAE Systems e Safran são alguns dos principais participantes do mercado. Sua vantagem reside em décadas de histórico DO-178C, pipelines verticalmente integrados de projeto à certificação e posições exclusivas de instalação de linha em famílias de aeronaves de alto volume.

O foco estratégico muda de unidades substituíveis em linha de caixa preta proprietárias para ecossistemas de sistemas abertos. O Mosarc da Collins Aerospace e o Anthem da Honeywell incorporam slots modulares e camadas de virtualização comuns, permitindo que as companhias aéreas atualizem o poder de processamento sem trocar racks inteiros. Parcerias com líderes de semicondutores como NXP e AMD aceleram a inserção de aceleradores de inteligência artificial. Para atender aos mandatos de cibersegurança, os líderes de mercado incorporam raiz de confiança de hardware e suportam gerenciamento de patches via rede, vinculando clientes a contratos de serviço de vários anos e reforçando a participação no mercado de computadores de aeronaves.

A competição em espaços inexplorados surge em torno de computadores de missão para VANTs, análises de manutenção preditiva e coprocessadores de inteligência artificial de borda com certificação de segurança. Fornecedores de nicho aproveitam os padrões SOSA para inserir hardware em programas de defesa como cartões plug-in em vez de unidades substituíveis em linha completas. Os líderes estabelecidos respondem com aquisições direcionadas: a Honeywell estendeu seu acordo com a Vertical Aerospace no eVTOL VX4, enquanto a Collins Aerospace garantiu um contrato de atualização do Black Hawk do Exército dos EUA no valor de USD 80 milhões. Esses movimentos ilustram como os incumbentes protegem sua base instalada, mas permanecem ágeis o suficiente para capturar bolsões de demanda emergentes que coletivamente elevam as receitas gerais do mercado de computadores de aeronaves.

Líderes do Setor de Computadores de Aeronaves

Honeywell International Inc.

RTX Corporation

Thales Group

Safran SA

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Northrop Grumman Corporation recebeu um contrato de USD 20,4 milhões para fornecer 63 computadores de missão FlightPro Gen III atualizados para helicópteros de ataque e utilitários aliados. O Comando de Sistemas Aéreos Navais dos EUA encarregou a divisão de Sistemas de Missão da Northrop Grumman de entregá-los para helicópteros AH-1Z e UH-1Y na Nigéria, na República Tcheca e no Bahrein.

- Agosto de 2024: A Boeing selecionou a BAE Systems para atualizar os computadores de controle de voo fly-by-wire (FBW) para os caças F-15EX Eagle II e F/A-18E/F Super Hornet. Esses computadores de controle de voo, com eletrônica de núcleo comum, aprimoram os sistemas de controle de voo FBW quádruplo-redundante para oferecer a segurança, confiabilidade e desempenho exigidos para missões avançadas.

- Maio de 2024: A Airbus contratou a especialista alemã em aviônicos Aircraft Electronic Engineering GMBH (AEE) para produzir computadores de missão especiais para seus helicópteros H145 e H145M. Em 2020, a AEE desenvolveu o primeiro protótipo, IDEFIX, e agora a segunda geração entra em produção em série. A AEE também criou o SONAF, garantindo comunicação segura para a variante militar H145M.

Escopo do Relatório Global do Mercado de Computadores de Aeronaves

| Computadores de Gerenciamento de Voo |

| Computadores de Controle de Voo |

| Computadores de Missão |

| Computadores de Motor/FADEC |

| Computadores de Controle de Utilidades e Ambiental |

| Computadores de Processamento de Exibição |

| Aeronaves de Asa Fixa | Comercial | Corredor Único |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Aviação Geral | Pistão e Turboélices | |

| Jatos Executivos | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Fabricante de Equipamentos Originais (OEMs) |

| Pós-Venda |

| Hardware |

| Software |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Computador | Computadores de Gerenciamento de Voo | ||

| Computadores de Controle de Voo | |||

| Computadores de Missão | |||

| Computadores de Motor/FADEC | |||

| Computadores de Controle de Utilidades e Ambiental | |||

| Computadores de Processamento de Exibição | |||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Comercial | Corredor Único |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Aviação Geral | Pistão e Turboélices | ||

| Jatos Executivos | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Usuário Final | Fabricante de Equipamentos Originais (OEMs) | ||

| Pós-Venda | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computadores de aeronaves?

O mercado de computadores de aeronaves está em USD 8 bilhões em 2025 e tem projeção de atingir USD 10,65 bilhões até 2030.

Com que velocidade se espera que o mercado de computadores de aeronaves cresça?

Tem previsão de expansão a um CAGR de 5,89% no período de 2025 a 2030.

Qual tipo de computador apresenta o crescimento mais forte?

O aumento dos pedidos das companhias aéreas, a modernização da defesa e a duplicação dos gastos com serviços de aeronaves impulsionam um CAGR de 7,68%.

Como os custos de certificação DO-178C influenciam a concorrência?

As despesas de certificação de até USD 10 milhões por 100.000 linhas de código criam altas barreiras de entrada, favorecendo os incumbentes com infraestrutura de engenharia estabelecida.

Qual mudança tecnológica mais influencia a demanda futura?

A transição para arquiteturas de aeronaves mais elétricas e manutenção preditiva com inteligência artificial de borda aumenta acentuadamente as necessidades de processamento a bordo, gerando novas oportunidades de vitória de design para computadores de alto desempenho.

Página atualizada pela última vez em: