Tamanho e Participação do Mercado de Sistemas de Carga para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

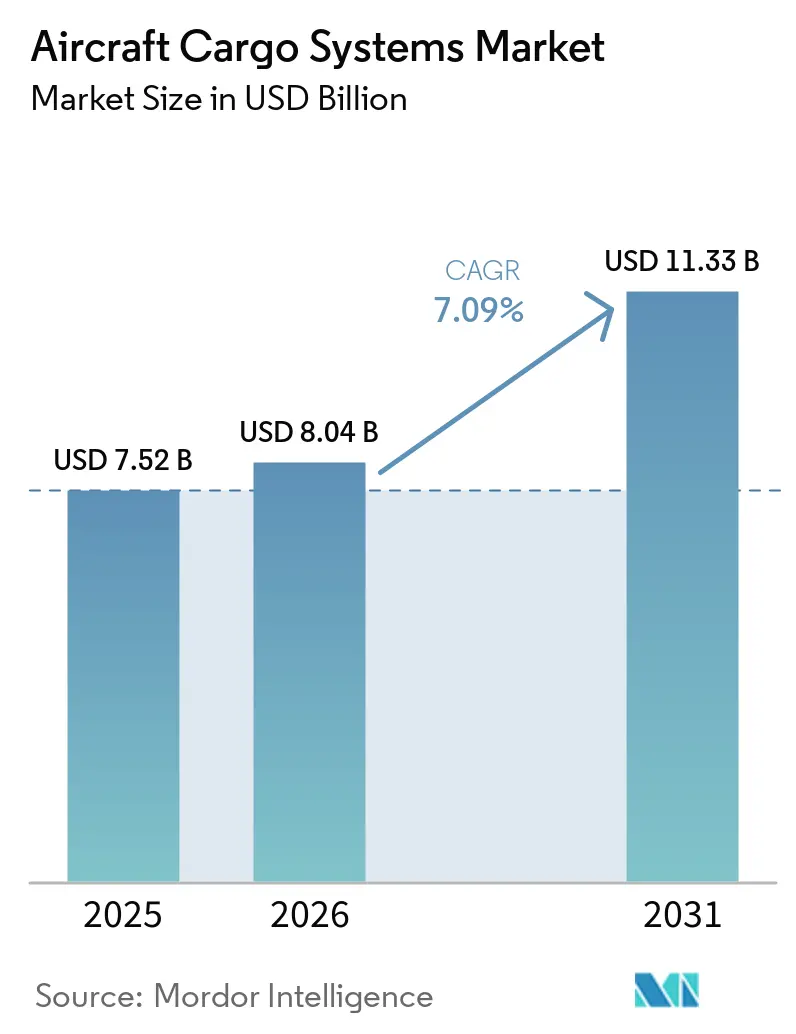

| Tamanho do Mercado (2026) | 8.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Carga para Aeronaves por Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas de carga para aeronaves cresça de USD 7,52 bilhões em 2025 para USD 8,04 bilhões em 2026 e está previsto para atingir USD 11,33 bilhões até 2031, a um CAGR de 7,09% no período de 2026 a 2031. O impulso global é sustentado pelo comércio eletrônico transfronteiriço que exige logística com prazo definido, um forte pipeline de conversões de passageiros para cargueiros e a modernização contínua da defesa na OTAN e na Ásia-Pacífico, que prioriza o transporte aéreo de implantação rápida. A demanda por carga aérea atingiu volumes recordes em 2025, com as rotas Ásia-Europa liderando a recuperação à medida que as transportadoras deslocaram capacidade para corredores que absorveram os fluxos do comércio eletrônico após mudanças nas regras de minimis nos Estados Unidos. As perspectivas de crescimento da frota permanecem construtivas, pois as conversões de cargueiros complementam os limitados slots de novas construções, enquanto os programas P2F de nova geração para aeronaves de corredor único e de fuselagem larga se alinham às necessidades das transportadoras de flexibilizar a capacidade conforme a demanda. O mercado de sistemas de carga para aeronaves também se beneficia de uma mudança progressiva em direção à atuação eletromecânica mais leve e ao diagnóstico habilitado por software, que reduzem os eventos de manutenção e apoiam um desempenho mais confiável e pontual. Esses fatores, em conjunto, sustentam gastos duradouros com sistemas em novas instalações e programas de retrofit, mesmo com restrições do lado da oferta atrasando algumas entregas de aeronaves.

Principais Conclusões do Relatório

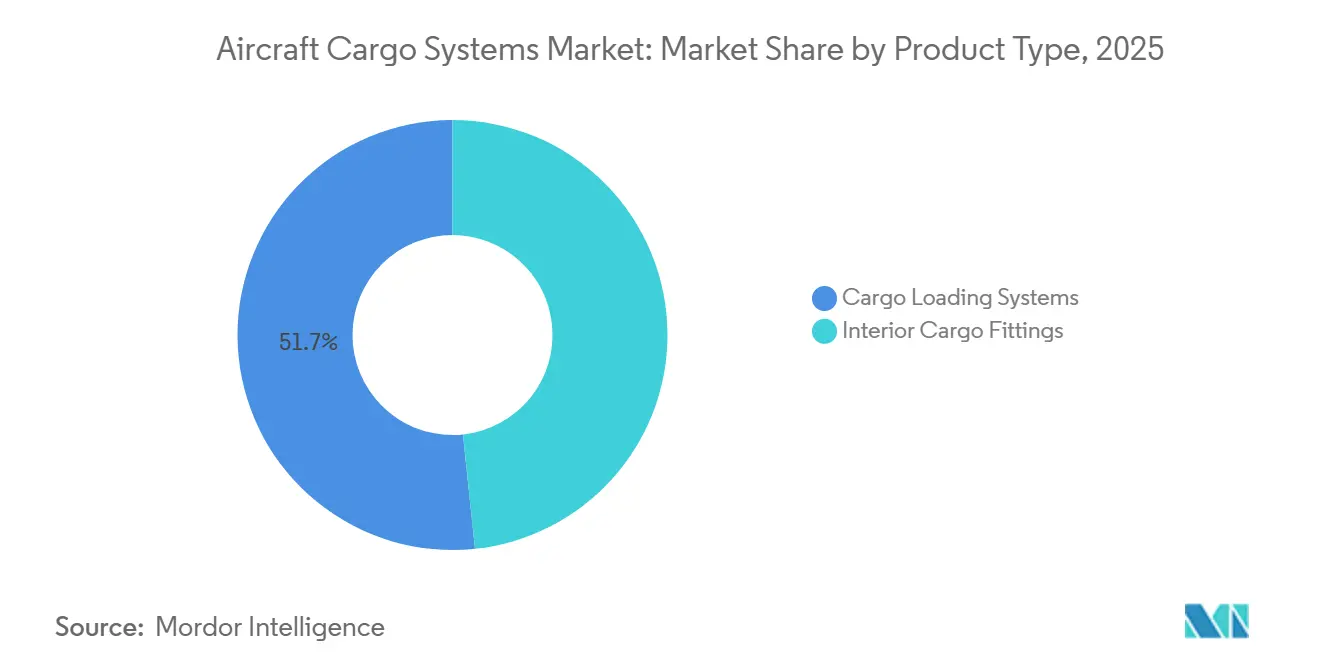

- Por tipo de produto, os sistemas de carregamento de carga lideraram o mercado de sistemas de carga para aeronaves com uma participação de receita de 51,67% em 2025 e estão previstos para crescer a um CAGR de 7,76% até 2031.

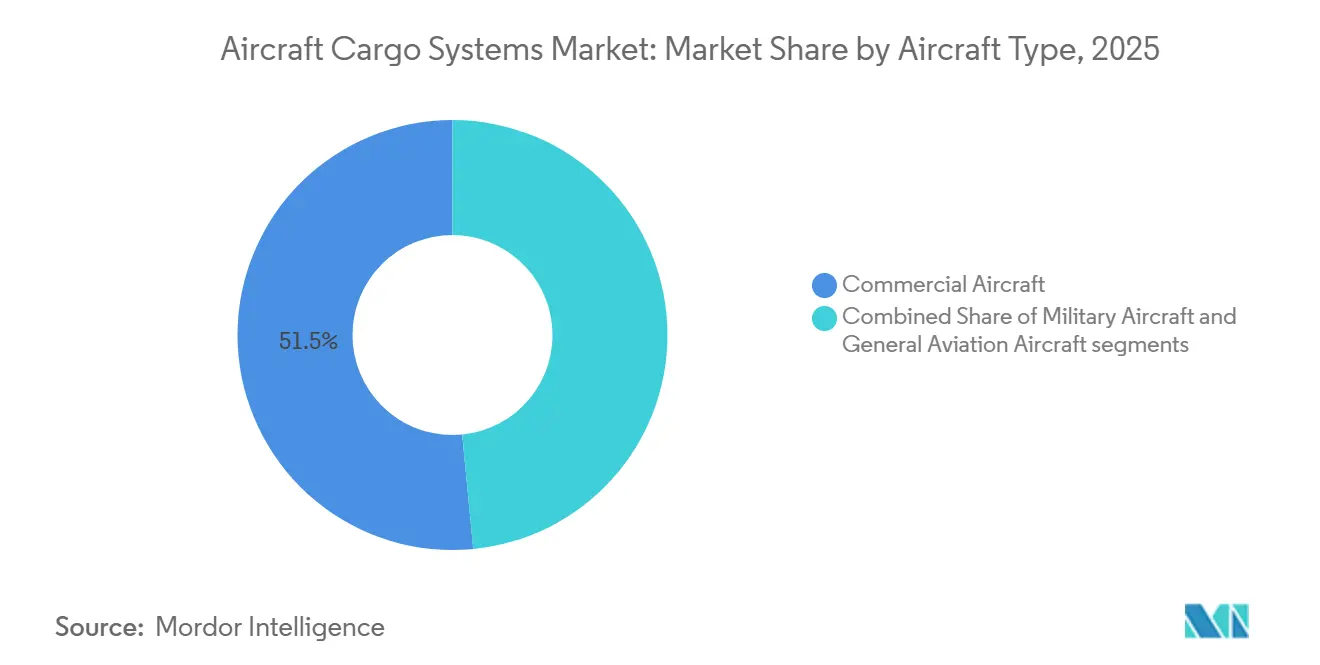

- Por tipo de aeronave, as aeronaves comerciais detinham uma participação de 51,54% do mercado de sistemas de carga para aeronaves em 2025, enquanto as aeronaves militares estão projetadas para expandir ao CAGR mais rápido de 7,64% até 2031.

- Por usuário final, o segmento de pós-venda representou 38,48% da receita de 2025 e está definido para crescer a um CAGR de 7,28% até 2031.

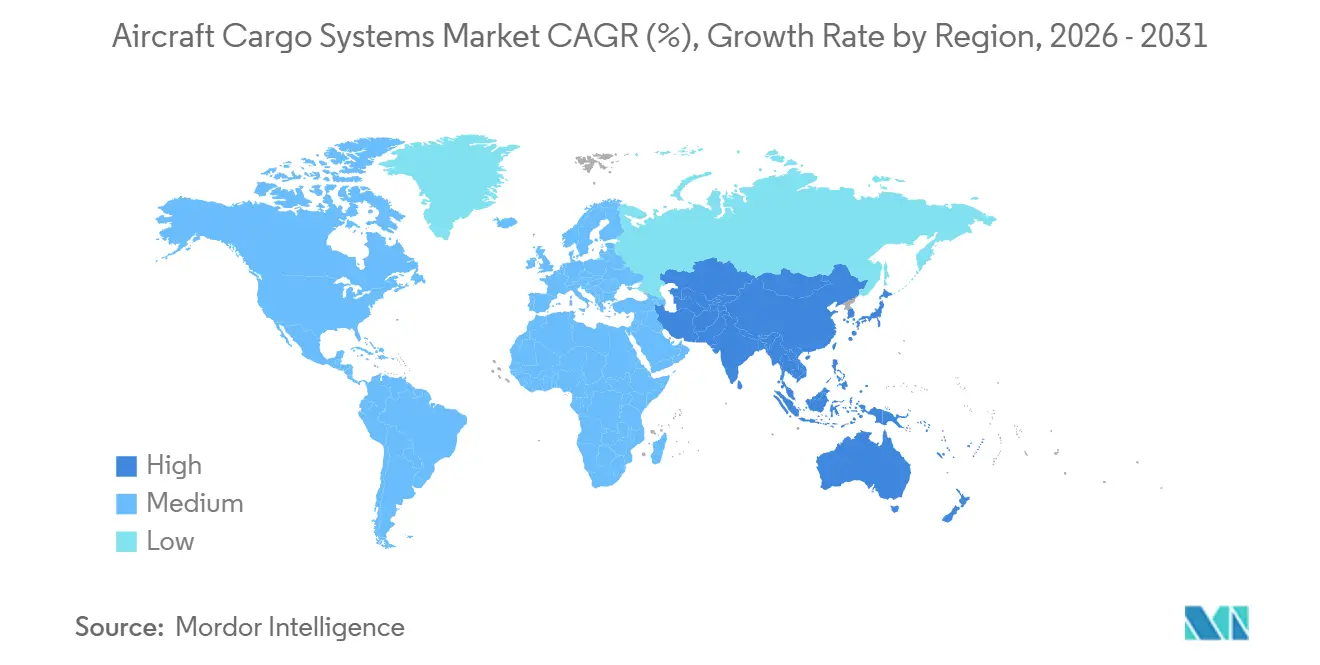

- Por geografia, a América do Norte detinha uma participação de 42,53% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Carga para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico transfronteiriço que exige carga aérea com prazo definido | +2.1% | Global, impulsionado pelos corredores Ásia-Europa e intra-Ásia, com a América do Norte experimentando mudanças | Curto prazo (≤ 2 anos) |

| Aumento nas conversões de cargueiros dedicados | +1.2% | Global, com força particular na América do Norte, Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com defesa em aeronaves logísticas de implantação rápida | +0.9% | América do Norte, Europa, Oriente Médio, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança dos OEMs para sistemas de atuação de piso elétrico mais leves | +0.7% | Global, com adoção mais precoce na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IA reduzindo o tempo de aeronave em solo | +0.6% | Global, liderado por grandes transportadoras na América do Norte, Europa e Oriente Médio | Médio prazo (2 a 4 anos) |

| Formação de ecossistemas de eVTOL/UAV focados em carga | +0.5% | Presença inicial na América do Norte, China, Europa e Oriente Médio, expandindo-se para a Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Conversões de Cargueiros Dedicados

A atividade de conversão se fortaleceu em 2025, à medida que as companhias aéreas buscavam cobrir lacunas de capacidade causadas por atrasos nas entregas de novos cargueiros até o final da década de 2020. Operadores e integradores voltaram-se para os programas B737-800BCF e A321P2F em rotas de corredor único e para programas baseados no B777-300ER em rotas de alta densidade, concentrando a demanda por hardware de carregamento de carga e acessórios internos. O cronograma regulatório e da cadeia de suprimentos continua sendo o fator limitante, pois vários STCs de fuselagem larga de grande porte visam decisões em 2026 e itens de longo prazo esticam os calendários de conversão. A economia do estoque também se apertou, pois as extensões de arrendamento reduziram o número de aeronaves disponíveis para desmontagem, elevando os preços das células e exigindo um planejamento mais próximo ao nível de rota. Com os slots de produção de fuselagem larga restritos e o B777F cobrindo o papel de grande cargueiro no curto prazo, as conversões estão sustentando retrofits e atualizações de sistemas em toda a frota.[1]Grant Holve, "Desafios na Cadeia de Suprimentos Limitam a Produção do A350 a Seis Aeronaves por Mês, Entregas do A350F Atrasadas para 2027," Forecast International Flight Plan, forecastinternational.com

Crescimento do Comércio Eletrônico Transfronteiriço que Exige Carga Aérea com Prazo Definido

A dinâmica do comércio eletrônico acelerou o papel da carga aérea à medida que varejistas e plataformas buscavam janelas de entrega confiáveis de 24 a 48 horas em corredores de longa distância. Após mudanças de política nos EUA que remodelaram os fluxos provenientes da China em meados de 2025, a capacidade e o estoque se deslocaram para canais com destino à Europa, onde as transportadoras relataram maiores fatores de carga nas rotas Ásia-Europa. A IATA registrou uma forte recuperação no tráfego de carga de 2025 nas rotas Europa-Ásia, refletindo a agilidade das companhias aéreas em realocar cargueiros para pontos de alta demanda. Os ajustes de política europeia planejados para 2026 sobre remessas de baixo valor devem aumentar a ênfase na conformidade, o que favorece movimentos aéreos consolidados que priorizam velocidade e rastreabilidade. Transportadoras e aeroportos estão ampliando investimentos digitais e de rastreamento que comprimem os prazos de processamento, permitindo que as redes aéreas mantenham os níveis de serviço enquanto os volumes se normalizam ao longo das novas rotas comerciais.[2]Associação Internacional de Transporte Aéreo, "A Demanda Global por Carga Aérea Atingiu Volume Recorde em 2025," IATA, iata.org

Aumento dos Gastos com Defesa em Aeronaves Logísticas de Implantação Rápida

Os orçamentos de defesa em 2026 priorizam o transporte aéreo resiliente e a sustentação, apoiando a demanda recorrente por sistemas de carga que aumentam a disponibilidade das aeronaves e a flexibilidade de missão. As frotas europeias e norte-americanas continuam a atualizar plataformas como o A400M e o C-130J para funções táticas e estratégicas, impulsionando a necessidade de paletes padronizados, sistemas avançados de contenção e hardware de carregamento reforçado. A utilização do transporte aéreo permanece elevada, sustentando ciclos de manutenção e retrofit para pisos de carga, rolos e sistemas de supressão de incêndio em transportes pesados. As novas aquisições na Europa incluem transportes médios e pesados adicionais que se alinham com os padrões de interoperabilidade, ajudando frotas mistas a operar a partir de pistas curtas ou semiprepadas. Essas missões exigem sistemas de carga confiáveis e modulares que se integrem à aviônica e às comunicações modernas, reforçando a demanda constante tanto para instalação de linha OEM quanto para suporte pós-venda.[3]John Hill, "Airbus Alude a 'Incertezas' em Pedidos Futuros do A400M," Airforce Technology, airforce-technology.com

Mudança dos OEMs para Sistemas de Atuação de Piso Elétrico Mais Leves

Os fabricantes de células e os integradores de sistemas estão migrando os componentes de atuação e contenção de carga para projetos eletromecânicos mais leves, a fim de reduzir o peso e simplificar a manutenção. Essa mudança complementa metas de eficiência mais amplas observadas em novos cargueiros com menor consumo de combustível por tonelada-quilômetro e padrões mais rígidos de CO₂. Pisos e redes compostos leves são cada vez mais combinados com atuadores elétricos e monitoramento digital para melhorar a confiabilidade e habilitar fluxos de trabalho de manutenção preditiva. A abordagem se alinha com as fuselagens largas de próxima geração planejadas, que enfatizam a melhoria da economia de carga útil e alcance, incentivando as companhias aéreas a especificar sistemas de carga de maior valor na instalação de linha. Os fornecedores também vinculam essas plataformas a diagnósticos que alimentam o agendamento de manutenção, permitindo que as transportadoras mantenham as aeronaves em operação por mais tempo entre as intervenções.[4]Airbus Communications, "Frota Mundial de Cargueiros Crescerá 45% até 2044," Airbus, airbus.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de combustível de aviação comprimindo as margens das companhias aéreas | -1.4% | Global, com impacto mais acentuado na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Slots limitados de produção de fuselagem larga até 2030 | -1.1% | Global, com efeitos pronunciados para a Europa e a América do Norte | Longo prazo (≥ 4 anos) |

| Longos ciclos de certificação para novos hardwares de carga | -0.9% | Global, principalmente nas jurisdições da FAA e da EASA | Médio prazo (2 a 4 anos) |

| Alto CAPEX inicial de retrofit para frotas legadas | -0.6% | Global, com maior impacto na Ásia-Pacífico, América Latina e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Combustível de Aviação Comprimindo as Margens das Companhias Aéreas

Os preços do combustível de aviação subiram acentuadamente no início de 2026, pressionando as margens operacionais das companhias aéreas e dos cargueiros e reduzindo o espaço para gastos discricionários em retrofit. Os ajustes de rota em torno de zonas de conflito adicionam milhas a muitos trajetos de longa distância, aumentando o consumo e reduzindo a capacidade efetiva nos principais corredores. Os programas regulatórios de carbono e a introdução do combustível de aviação sustentável elevam as contas médias de combustível das transportadoras, mantendo a pressão de custos elevada mesmo que os preços à vista recuem de seus picos. A IATA delineou custos mais altos de conformidade e sustentabilidade durante 2024 e 2025, que permanecem relevantes à medida que mais rotas se enquadram no esquema em 2026. Essas dinâmicas de combustível e conformidade levam as transportadoras a ritmar os projetos de capital e a priorizar atualizações que ofereçam retorno mais rápido em confiabilidade e tempo de retorno.

Slots Limitados de Produção de Fuselagem Larga até 2030

Os atrasos na produção de novos cargueiros de fuselagem larga e os cronogramas restritos de motores e componentes estruturais limitaram a disponibilidade de slots no curto prazo. Com algumas entradas de grandes cargueiros adiadas pelos OEMs, as transportadoras dependem do B777F para atender às missões de maior carga útil e preencher a lacuna enquanto aguardam os modelos de próxima geração. As restrições de aumento de produção de corredor único e as campanhas de retrofit para frotas de motores retardam ainda mais a normalização das entregas, o que aperta o estoque geral para conversão. Essas restrições se espalham para o mercado de aeronaves usadas, elevando os preços dos candidatos à conversão e aumentando o patamar para a economia de rotas. O acompanhamento do setor mostrou metas ambiciosas de aumento de produção sendo adiadas, com fabricantes de células e fornecedores priorizando qualidade e estabilidade em detrimento do volume à medida que reconstroem a confiança na taxa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Carregamento Comandam Mandatos em Toda a Frota

Os sistemas de carregamento de carga capturaram uma participação de 51,67% em 2025 e estão projetados para crescer a um CAGR de 7,76% até 2031, refletindo as prioridades em toda a frota para modernizar trilhos de rolos, tapetes de esferas e mecanismos de travamento para o manuseio padronizado de ULDs. Este segmento se beneficia da onda de conversões, pois as companhias aéreas especificam configurações de troca rápida que comprimem o tempo de inatividade e suportam agendamento flexível durante picos de demanda. Os acessórios internos de carga, com participação de 48,33%, atendem a requisitos rigorosos de segurança contra incêndio e controle térmico, particularmente em remessas farmacêuticas e de alto valor. Módulos com controle de temperatura, atualizações de revestimento e detecção de incêndio em conformidade suportam níveis de serviço consistentes em missões de longa distância. A padronização no manuseio de paletes e contêineres reduz o tempo em pista e melhora o desempenho de retorno, que as transportadoras traduzem em maior utilização de aeronaves em corredores movimentados. O monitoramento digital e a análise de peso e equilíbrio fluem para as operações de linha para melhorar a conformidade e reduzir erros manuais em hubs de alta velocidade.

O mercado de sistemas de carga para aeronaves continua a ver uma mudança progressiva em direção à atuação elétrica e componentes compostos, permitindo pisos, redes e portas de carga mais leves. As companhias aéreas também estão introduzindo hardware habilitado por RFID e sensores que alimenta dados de manutenção e inventário em torres de controle unificadas. As estruturas de certificação para compartimentos de carga e revestimentos impulsionam ciclos de atualização contínuos, inclusive para frotas B737-800BCF e A321P2F em serviço comercial. Os operadores direcionam capital para subsistemas de carga que oferecem economia de custos com retornos mais rápidos e menos eventos de manutenção, em vez de atualizações estéticas de cabine. A interoperabilidade com equipamentos de solo permanece um critério de seleção crítico para transportadoras que operam frotas mistas em múltiplos hubs. Os padrões CEIV da IATA e as diretivas de aeronavegabilidade moldam as listas de verificação de aquisição, o que eleva o patamar técnico para soluções de instalação de linha e retrofit.

Por Tipo de Aeronave: Aumento das Aeronaves Militares Supera a Base de Aeronaves Comerciais

As aeronaves comerciais capturaram 51,54% da participação do mercado de sistemas de carga para aeronaves em 2025. As frotas instaladas de B777F, B767-300BCF e A330-300P2F suportam rotas de longa distância com operações sem escala que reduzem os tempos de trânsito em comparação com roteiros de múltiplos trechos. A atividade de conversão se recuperou em 2025, à medida que os integradores preencheram lacunas criadas por atrasos em novas construções, posicionando aeronaves de corredor único e fuselagem larga convertidas como a espinha dorsal econômica das redes regionais e de tronco. A Boeing projeta que a frota global de cargueiros atingirá 3.900 aeronaves até 2043, com cerca de dois terços sendo conversões de passageiros para cargueiros. A Airbus prevê um aumento de 45% na frota de cargueiros dedicados para 3.420 até 2044, reforçando a demanda de longo prazo por sistemas de carga. Os padrões de CO2 da ICAO para 2027 estão moldando as novas escolhas de produtos, e a Cathay Cargo selecionou o A350F para entregas em 2027 com um perfil de menor consumo de combustível que suporta a economia de serviços premium.

As aeronaves militares são o segmento de crescimento mais rápido, com um CAGR de 7,64% no mercado de sistemas de carga para aeronaves até 2031. O crescimento reflete os elevados gastos com defesa e os programas de modernização que substituem transportes envelhecidos e elevam a demanda por pisos de carga, sistemas de contenção e proteção contra incêndio, aumentando assim a disponibilidade de missão. Equipamentos de carga interoperáveis e sistemas de paletes padronizados permitem operações conjuntas entre frotas aliadas e suportam logística de maior ritmo na América do Norte, Europa e Ásia-Pacífico. A aviação geral, que inclui plataformas de eVTOL de carga e UAV e aeronaves regionais, detém os 48,46% restantes da participação do mercado de sistemas de carga para aeronaves, e a primeira entrega de produção do Air One Cargo da AIR em dezembro de 2025 ilustra casos de uso focados na última milha onde aeronaves maiores não podem pousar.

Por Usuário Final: Os Ciclos de Pós-Venda se Intensificam com o Envelhecimento das Frotas

O pós-venda representou 38,48% da receita de 2025 e está projetado para registrar o CAGR mais rápido de 7,28% até 2031, à medida que as transportadoras estendem a vida útil das frotas em maturação. O maior tempo em asa e a utilização impulsionada por conversões mantêm os sistemas sob maior estresse de ciclo, o que expande a demanda por substituições de pisos de carga, trilhos de rolos e revestimentos. A adoção de manutenção preditiva está remodelando o agendamento ao empurrar as intervenções planejadas para as temporadas de menor movimento e reduzir a exposição de aeronaves em solo. Os operadores priorizam peças que oferecem ganhos de disponibilidade e encurtam o retorno das aeronaves para aquelas que realizam múltiplas rotações por dia. O rendimento de revisões pesadas está elevado, o que suporta pedidos recorrentes de componentes de carga de missão crítica em fuselagens largas e cargueiros. Essa dinâmica posiciona fornecedores integrados e MROs para capturar pacotes maiores de unidades substituíveis em linha em cada visita.

As instalações de linha OEM, com 61,52% em 2025, permanecem substanciais, mas crescem mais lentamente, dadas as entregas restritas de aeronaves ao longo da metade da década. Os programas de novos cargueiros se normalizarão nos anos finais da previsão, o que suporta um nível base mais alto de negócios de instalação de linha para grandes fornecedores. No curto prazo, muitas companhias aéreas estão canalizando gastos em atualizações que aproximam aeronaves mais antigas do desempenho de cargueiros mais novos. Esse padrão sustenta contratos de serviço em transportes comerciais e militares que exigem ciclos de atualização periódica para pisos de carga, contenções e supressão de incêndio. À medida que as frotas adotam componentes mais leves e monitoramento digital, os fornecedores estão agrupando hardware e software para fornecer valor ao longo do ciclo de vida. Essas mudanças favorecem fornecedores que oferecem soluções de ponta a ponta e kits de retrofit certificados para grandes bases instaladas em plataformas em serviço.

Análise Geográfica

A América do Norte liderou com 42,53% em 2025, pois as transportadoras e os programas de defesa sustentaram alta utilização e ciclos constantes de atualização. O tamanho do mercado de sistemas de carga para aeronaves na América do Norte reflete investimento consistente em confiabilidade de sistemas, paletes padronizados e compartimentos de carga mais seguros em plataformas táticas e estratégicas. Os ecossistemas de conversão e MRO permanecem fortes nos EUA e no Canadá, onde mão de obra qualificada e familiaridade com certificações suportam o rendimento. Os pilotos de drones e eVTOLs continuaram a se expandir em 2026, à medida que os reguladores abriram progressivamente caminhos para operações além da linha de visão visual (BVLOS) em áreas controladas. As redes de cargueiros comerciais se concentraram em rotas de entrega expressa e comércio eletrônico, com atualizações de sistemas para melhorar o retorno e a confiabilidade. Os orçamentos de sustentação de defesa na região são amplos e suportam escopos de trabalho de piso, contenção e revestimento em transportes que operam em ambientes austeros.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,32%, e se beneficia da escala do comércio eletrônico, da capacidade de conversão e da expansão das frotas de defesa. Aeronaves de corredor único convertidas suportam densas redes intra-Ásia, enquanto fuselagens largas maiores lidam com rotas de tronco para a Europa e o Oriente Médio. A adoção de drones de carga avançou com plataformas certificadas entrando em serviço na China em 2025, o que abriu novos casos de uso em entrega urbana e logística remota. A atividade regional de MRO e conversão continuou a crescer, ampliando a capacidade local para lidar com atualizações específicas de rolos e contenções. Governos e aeroportos focaram em processos digitais de carga, o que acelerou os tempos de ciclo nos principais portões de entrada. À medida que as transportadoras adicionam capacidade e diversificam rotas, elas especificam sistemas de carga mais leves e inteligentes para equilibrar eficiência de combustível com confiabilidade de serviço.

A Europa mantém uma participação significativa, sustentada por hubs de comércio eletrônico, integradores de entrega expressa e rearmamento de defesa que reforça as frotas de aeronaves de transporte. Os principais aeroportos de carga investiram em automação e rastreabilidade digital, o que aumentou o rendimento sob regimes de conformidade mais rígidos. A aquisição de transporte aéreo tático e estratégico, incluindo transportes médios, manteve os livros de pedidos dos fornecedores ativos para paletização, contenções e sistemas de segurança contra incêndio. A complexidade de certificação nas jurisdições europeias continua a estender os prazos para novos sistemas, o que molda os calendários de implantação para atuação e monitoramento avançados. Os OEMs permanecem um foco para as companhias aéreas que planejam ciclos de substituição. A estrutura da Europa de frotas mistas em programas de consórcio também sustenta demanda constante de retrofit ao longo do período de previsão.

Cenário Competitivo

O mercado de sistemas de carga para aeronaves é moderadamente concentrado, com grandes integradores de sistemas e fornecedores de aviônica moldando especificações nos canais OEM e de retrofit. Fornecedores líderes como Telair International GmbH, Collins Aerospace (RTX Corporation), Safran SA, Ancra International, LLC e U.S. Cargo Systems fornecem hardware de carregamento de carga, sistemas de contenção, atuadores e tecnologias de revestimento que atendem aos requisitos evolutivos de segurança e eficiência. O nível superior compete na amplitude de produtos certificados, capacidade de integração e redes de suporte global que se alinham com os programas das companhias aéreas e dos fabricantes de células. A habilitação digital e materiais mais leves são as principais alavancas, pois as companhias aéreas buscam ganhos mensuráveis em tempo de retorno, confiabilidade e peso. Com os slots de entrega para fuselagens largas restritos, os roteiros de retrofit permanecem centrais em 2026 e sustentam alta utilização nas redes de MRO. À medida que os drones de carga e os eVTOLs escalam em missões de nicho, eles adicionam demanda adjacente por sistemas mais leves e conceitos de carregamento modular sem deslocar as necessidades centrais de cargueiros no curto prazo.

Os movimentos estratégicos dos participantes do ecossistema ilustram como a demanda está se traduzindo em atividade de plataforma e sistema. O compromisso da Cathay Cargo em 2025 com aeronaves A350F mostra a intenção da companhia aérea de combinar menor consumo de combustível com sistemas de carga modernos na instalação de linha, uma escolha que se alinha com a futura conformidade de CO2 e metas de eficiência. A entrega da AIR no final de 2025 de uma unidade de eVTOL de carga demonstrou uma transição de protótipos para a implantação comercial inicial para logística de curto alcance, criando novos requisitos de sistema na escala de pequenas aeronaves. Os programas de transporte europeus continuaram a elevar a prontidão de missão e a sustentação, o que incentiva paletes padronizados e equipamentos de carregamento reforçados em frotas mistas. Os fornecedores que entregam componentes compostos e controles eletrônicos destacaram melhorias de desempenho em grandes eventos do setor em 2025, com foco em pisos mais leves, monitoramento de saúde aprimorado e integração mais estreita. As métricas de confiabilidade e disponibilidade permanecem centrais para a tomada de decisão das companhias aéreas, o que favorece fornecedores que oferecem valor combinado de hardware e software. A longo prazo, os portfólios vencedores vincularão opções de instalação de linha a kits de retrofit escaláveis que mantêm alta comunalidade entre as gerações de aeronaves.

Em 2026, o mercado de sistemas de carga para aeronaves continua a se beneficiar de ciclos duradouros de pós-venda e de uma perspectiva melhorada para novos cargueiros. Os OEMs estão ajustando o ritmo dos aumentos de taxa de produção em linha com a prontidão dos fornecedores, o que modera o volume de instalação de linha no curto prazo, mas estabiliza os planos de longo prazo. As companhias aéreas alocam orçamento para áreas de sistemas que reduzem o custo operacional por retorno e aumentam o desempenho pontual, enquanto os clientes de defesa enfatizam robustez e interoperabilidade. À medida que mais aeroportos e transportadoras adotam processos digitais de carga, a integração com rastreamento e documentação torna-se um requisito indispensável em novos sistemas. Essa ancoragem de recursos digitais ajuda as transportadoras a gerenciar a sobrecarga de conformidade enquanto melhora a previsibilidade do planejamento de rede. A combinação de força no pós-venda e normalização gradual de novas construções forma uma perspectiva equilibrada até 2031.

Líderes do Setor de Sistemas de Carga para Aeronaves

Ancra International, LLC

Safran SA

U.S. Cargo Systems

Collins Aerospace (RTX Corporation)

Telair International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Força Aérea dos EUA emitiu uma Solicitação de Informações (RFI) para identificar fontes qualificadas com a expertise, capacidades, instalações, equipamentos e experiência necessários para reparar os lados esquerdo e direito da Porta Central de Carga Traseira do C-5.

- Março de 2026: A AAR Manufacturing LLC recebeu um contrato de USD 159,78 milhões do Departamento de Guerra dos EUA para reparar Paletes de Carga Legados 463L, conforme declarado pelo Centro de Gerenciamento do Ciclo de Vida da Força Aérea.

- Fevereiro de 2026: A Hengqin Winglet Aircraft Technology, da China, firmou um acordo com a Elbe Flugzeugwerke (EFW) para a conversão de um A330 de passageiros para cargueiro (P2F). A EFW, uma empresa alemã especializada em conversões de cargueiros e uma joint venture entre a ST Engineering e a Airbus, executará a conversão A330P2F em sua instalação parceira na China. Meados de 2026 marca o início dos trabalhos de conversão, impulsionados pelo planejamento técnico e pela certificação da sede da EFW em Dresden, na Alemanha.

Escopo do Relatório Global do Mercado de Sistemas de Carga para Aeronaves

O mercado de sistemas de carga para aeronaves abrange uma ampla gama de aplicações e usuários finais. Inclui sistemas de carga utilizados tanto em aeronaves comerciais quanto militares. O estudo também cobre sistemas de carga projetados para carregar e instalar carga em aeronaves de asa fixa e de asa rotativa. Os principais usuários finais incluem grandes companhias aéreas comerciais, agentes de carga, embarcadores, agências governamentais, organizações humanitárias e entidades militares.

O mercado de sistemas de carga para aeronaves é segmentado por tipo de produto, tipo de aeronave, usuário final e geografia. Por tipo de produto, o mercado é segmentado em sistemas de carregamento de carga e acessórios internos de carga. Por tipo de aeronave, é classificado em aeronaves comerciais, aeronaves militares e aeronaves de aviação geral. Por usuário final, o mercado é segmentado em OEM e pós-venda. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de sistemas de carga para aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas de Carregamento de Carga |

| Acessórios Internos de Carga |

| Aeronaves Comerciais | Aeronaves de Passageiros de Corredor Único |

| Aeronaves de Passageiros de Fuselagem Larga | |

| Aeronaves Cargueiras | |

| Jatos Regionais | |

| Aeronaves Militares | Aeronaves de Transporte/Carga Militar |

| Aeronaves de Aviação Geral | eVTOL de Carga e UAV de Grande Porte |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Sistemas de Carregamento de Carga | ||

| Acessórios Internos de Carga | |||

| Por Tipo de Aeronave | Aeronaves Comerciais | Aeronaves de Passageiros de Corredor Único | |

| Aeronaves de Passageiros de Fuselagem Larga | |||

| Aeronaves Cargueiras | |||

| Jatos Regionais | |||

| Aeronaves Militares | Aeronaves de Transporte/Carga Militar | ||

| Aeronaves de Aviação Geral | eVTOL de Carga e UAV de Grande Porte | ||

| Por Usuário Final | OEM | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR para o Mercado de Sistemas de Carga para Aeronaves no período de 2026 a 2031?

O mercado de sistemas de carga para aeronaves está definido para crescer a um CAGR de 7,09% de 2026 a 2031, atingindo USD 11,33 bilhões até 2031 a partir de USD 8,04 bilhões em 2026.

Qual categoria de produto lidera o mercado de sistemas de carga para aeronaves em 2025?

Os sistemas de carregamento de carga lideraram com uma participação de receita de 51,67% em 2025 e estão previstos para crescer a um CAGR de 7,76% até 2031.

Qual tipo de aeronave está se expandindo mais rapidamente no mercado de sistemas de carga para aeronaves?

As aeronaves militares estão projetadas para registrar o CAGR mais rápido de 7,64% até 2031, sustentadas pelos elevados gastos com defesa e pelos programas de modernização.

Qual região detém a maior participação do mercado de sistemas de carga para aeronaves?

A América do Norte liderou com 42,53% em 2025, sustentada por fortes ecossistemas de conversão comercial e gastos com sustentação de defesa.

Qual região está crescendo mais rapidamente no mercado de sistemas de carga para aeronaves?

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com um CAGR de 7,32%, auxiliada pela escala do comércio eletrônico, conversões e atividade certificada de drones de carga.

Como os atrasos dos OEMs estão afetando o mercado de sistemas de carga para aeronaves?

Os slots restritos de fuselagem larga e as entradas mais tardias para cargueiros de próxima geração estão deslocando a demanda para conversões e retrofits, sustentando o impulso do pós-venda durante 2026.

Página atualizada pela última vez em: