Tamanho e Participação do Mercado de Sistemas de Hélices para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 406.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 521.96 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Hélices para Aeronaves por Mordor Intelligence

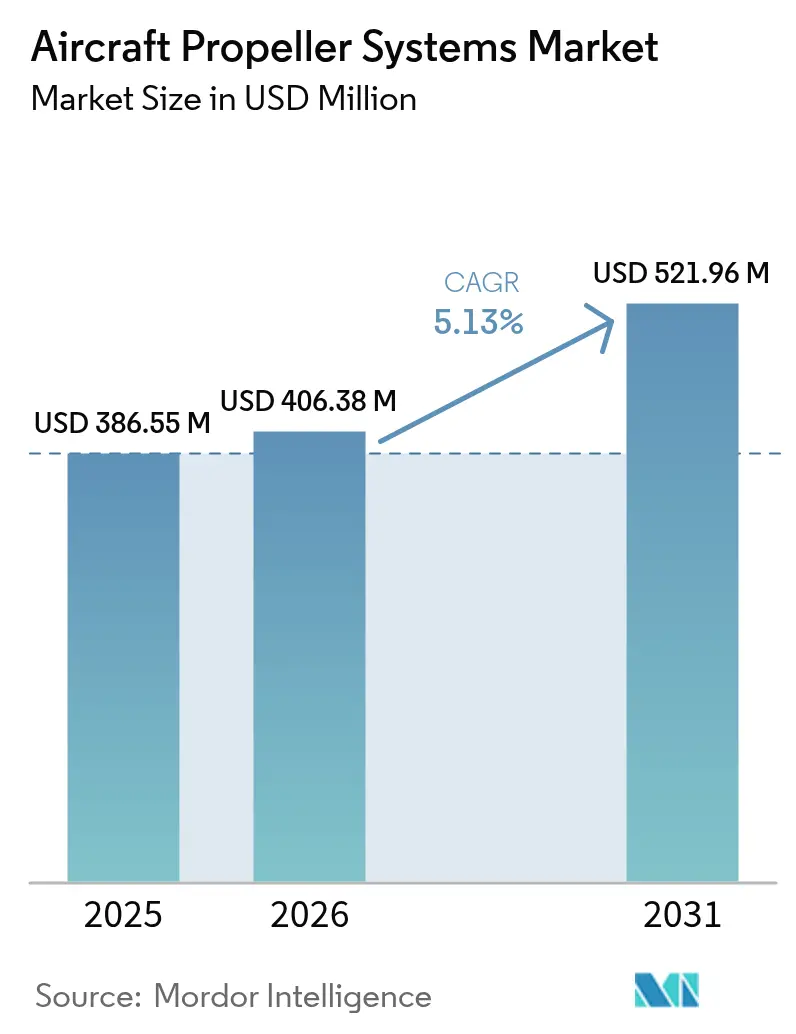

O tamanho do Mercado de Sistemas de Hélices para Aeronaves foi avaliado em USD 386,55 milhões em 2025 e estima-se que cresça de USD 406,38 milhões em 2026 para atingir USD 521,96 milhões até 2031, a um CAGR de 5,13% durante o período de previsão (2026-2031). Essa expansão constante está ancorada no impulso global para substituir aeronaves a pistão e turboélice envelhecidas, muitas das quais foram produzidas entre 1970 e 1990. Os operadores priorizam soluções modernas de hélices que cumpram as regulamentações contemporâneas de ruído e emissões e reduzam o consumo de combustível em 8–15% por meio da adoção de pás compostas. A penetração de materiais compostos, a integração de controles digitais e o surgimento de demonstradores elétricos e híbridos continuam a remodelar as estratégias competitivas. A dominância norte-americana enfrenta concorrência crescente da Ásia-Pacífico, onde adições de frota e demanda por treinamento se aceleram. Enquanto isso, os incumbentes aproveitam a comprovada expertise em certificação para defender posições, mesmo com a volatilidade da cadeia de suprimentos de fibra de carbono de grau aeroespacial impulsionando a inovação em fornecimento e fabricação.

Principais Conclusões do Relatório

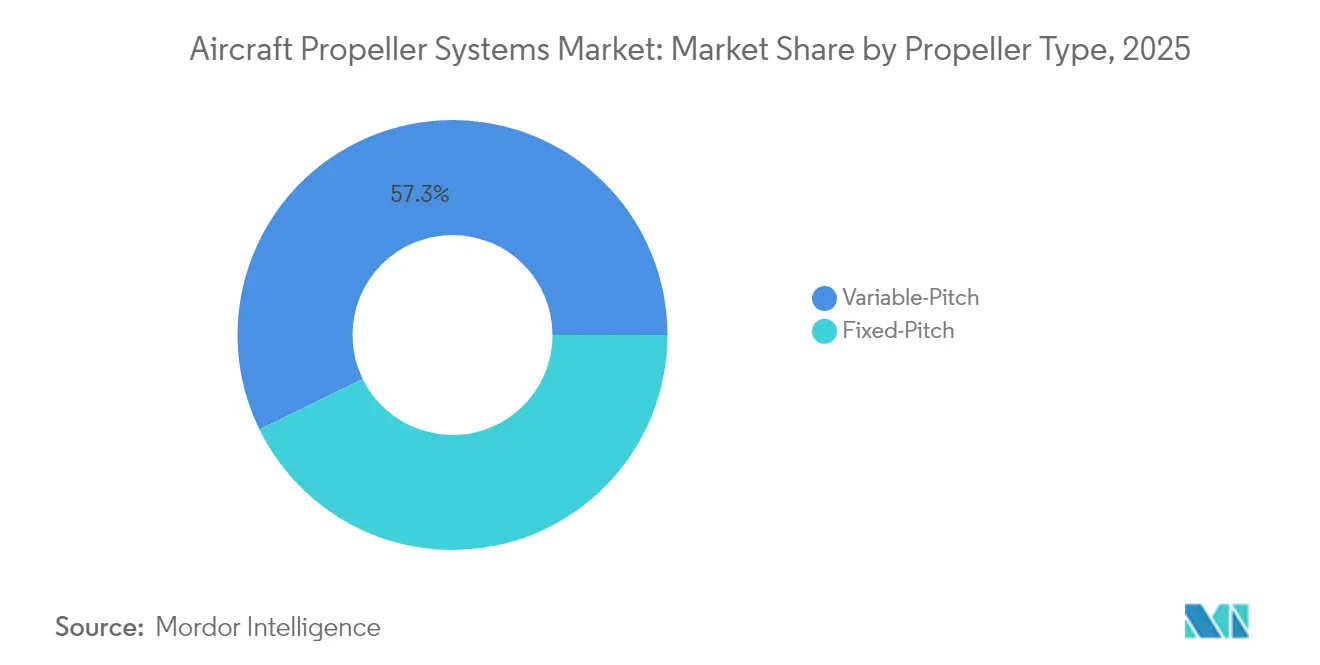

- Por tipo de hélice, os projetos de passo variável lideraram com 57,25% de participação na receita em 2025, enquanto os sistemas de passo fixo registraram o CAGR mais rápido de 6,62% até 2031.

- Por componente, as pás responderam por 50,83% do tamanho do mercado de sistemas de hélices para aeronaves em 2025; as unidades de controle e regulador avançam a um CAGR de 6,19% até 2031.

- Por material das pás, o alumínio detinha uma participação de 45,12% em 2025, enquanto as pás compostas se expandiram a um robusto CAGR de 9,41%.

- Por tipo de motor, as aeronaves turboélice detinham uma participação de 55,96% em 2025, enquanto as aeronaves com propulsão elétrica/híbrida se expandiram a um robusto CAGR de 7,92%.

- Por tipo de aeronave, a aviação geral capturou 41,35% da participação do mercado de sistemas de hélices para aeronaves em 2025, enquanto as aplicações militares registraram o CAGR mais alto de 6,93%.

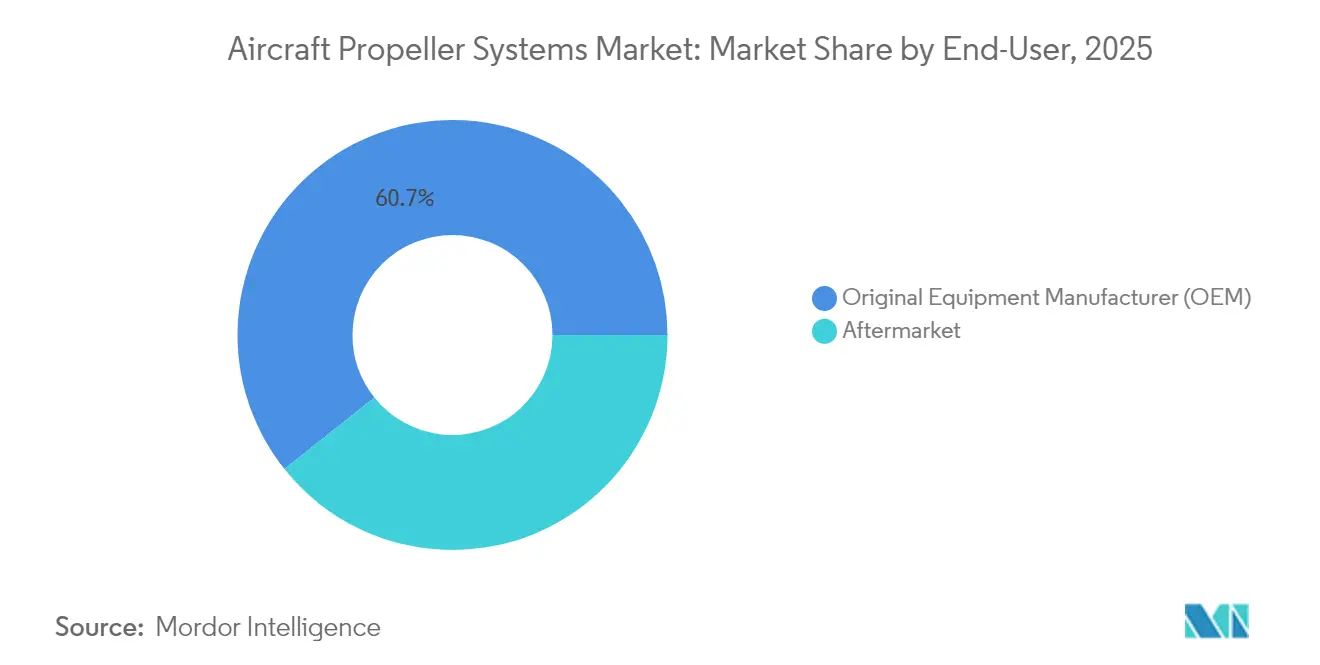

- Por usuário final, as instalações OEM representaram 60,72% da receita em 2025; o segmento de pós-venda avança a um CAGR de 6,17%.

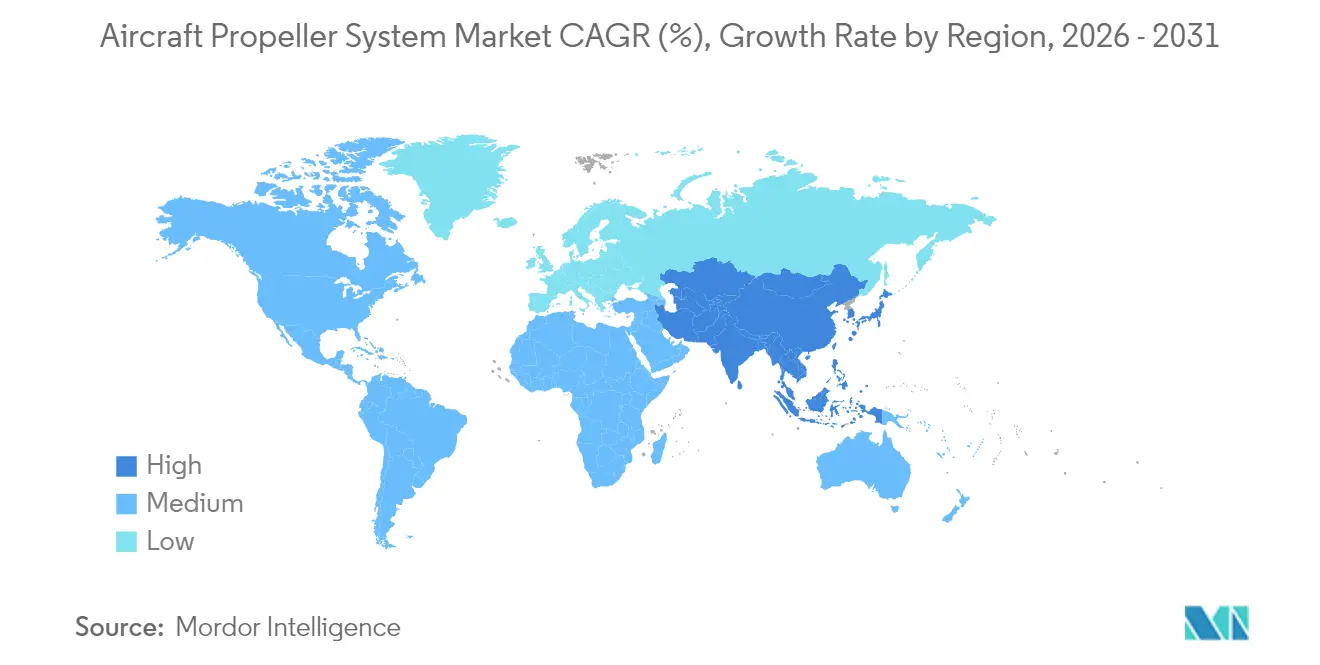

- Por geografia, a América do Norte liderou com uma participação de 32,55% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, crescendo a um CAGR de 7,49%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Hélices para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição de frotas envelhecidas de aeronaves a pistão e turboélice | +1.2% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Mudança universal do alumínio para pás compostas avançadas | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Demonstradores híbrido-elétricos que exigem hélices contrarrotativas de alta eficiência | +0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de redução de custo do ciclo de vida acelerando as vendas de pás compostas no pós-venda | +0.8% | Global | Médio prazo (2–4 anos) |

| Integração de reguladores digitais e sensores de saúde das pás | +0.5% | Global | Médio prazo (2–4 anos) |

| Crescimento explosivo de missões civis e governamentais de VANTs | +1.1% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Substituição de Frotas Envelhecidas de Aeronaves a Pistão e Turboélice Acelera a Demanda OEM

Aeronaves envelhecidas construídas entre 1970 e 1990 criam um considerável conjunto de substituição para o mercado de sistemas de hélices para aeronaves. Mais de 110.000 aeronaves monomotoras a pistão somente na América do Norte têm agora em média mais de 40 anos em serviço, e os operadores enfrentam custos crescentes de revisão relacionados à corrosão em pás de alumínio legadas. Regras mais rígidas de ruído em aeroportos levam os proprietários a adotar hélices modernas que combinam pás com perfil em cimitarra e geometria de ponta refinada para decolagens mais silenciosas. O retorno do investimento na modernização é alcançado em três a cinco anos por meio de menor consumo de combustível e intervalos de inspeção estendidos, incentivando escolas de aviação e operadores de táxi aéreo a utilizar mais de 800 horas anualmente. Incentivos regulatórios, como taxas de pouso reduzidas para aeronaves de baixo ruído, fortalecem ainda mais o argumento de negócio. Esse impulso de renovação da frota sustenta as linhas de produção OEM e eleva a demanda por retrofits, adicionando suporte estrutural ao mercado de sistemas de hélices para aeronaves.

A Mudança Universal do Alumínio para Pás Compostas Avançadas Transforma os Padrões de Desempenho

As pás compostas alcançam reduções de peso de até 20%, permitindo envergaduras maiores e maiores razões de aspecto que reduzem o arrasto induzido. A laminação de carbono-epóxi sobre núcleos de favo de mel suporta pontas varridas complexas e projetos de corda variável que não são viáveis em alumínio forjado, proporcionando economias mensuráveis de combustível na fase de cruzeiro. Avanços de fabricação, como a colocação automatizada de fibras, reduzem o desperdício, melhoram a repetibilidade e encurtam o tempo de ciclo, alinhando a produção de hélices com os fluxos de trabalho compostos aeroespaciais mais amplos. Os operadores também valorizam a imunidade à corrosão do material, que mantém os sistemas de pintura intactos em climas salinos ou tropicais e estende o tempo entre revisões em 40–60%. O mercado de sistemas de hélices para aeronaves se beneficia à medida que as companhias aéreas integram metas ambientais, sociais e de governança, favorecendo componentes de propulsão mais leves e silenciosos, acelerando a adoção de compostos além dos nichos premium de aviação executiva.

Demonstradores Híbrido-Elétricos que Exigem Hélices Contrarrotativas de Alta Eficiência

Bancadas de teste elétricas e híbridas demandam hélices capazes de produzir alto empuxo em velocidades rotacionais mais baixas, típicas de motores elétricos. Os pares contrarrotativos eliminam a reação de torque, aumentam a eficiência propulsiva em 6–8% e auxiliam a controlabilidade durante a modulação rápida de potência. Esses conjuntos impõem penalidades de massa e complexidade, portanto o desenvolvimento se concentra em cubos de fibra de carbono leves, rolamentos cerâmicos e controles de sincronização digital. A atividade dos programas abrange conceitos de comutadores regionais, drones de carga e futuros táxis aéreos de rotor basculante apoiados por fundos nacionais de aviação limpa. Os testes de voo bem-sucedidos alimentam dados de prontidão para certificação que aumentam a confiança dos investidores e direcionam mais capital para o segmento do mercado de sistemas de hélices para aeronaves que atende à propulsão elétrica.

Programas de Redução de Custo do Ciclo de Vida Acelerando as Vendas de Pás Compostas no Pós-venda

Companhias aéreas e empresas de táxi aéreo avaliam a seleção de hélices com base no custo total de propriedade, e não apenas no custo de aquisição. Os retrofits compostos reduzem os custos operacionais diretos ao diminuir o consumo de combustível, estender os intervalos de inspeção e reduzir o desgaste da cabine induzido por vibração. Plataformas de análise preditiva monitoram assinaturas de tensão, temperatura e pressão para acionar a manutenção somente quando necessário, substituindo cronogramas baseados em calendário por eventos baseados em condição. Os operadores de frota relatam economias de ciclo de vida de 25–35% em comparação com pás de alumínio, um valor que fortalece os argumentos de compra durante revisões orçamentárias e apoia pedidos recorrentes. As empresas de leasing também incentivam atualizações compostas para proteger o valor residual, pois os compradores downstream preferem especificações modernas de hélices. O pós-venda, portanto, fornece canais de receita recorrente dentro do mercado de sistemas de hélices para aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez na cadeia de suprimentos e volatilidade de preços da fibra de carbono de grau aeroespacial | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Ciclos de certificação regulatória longos e dispendiosos | -0.4% | Global | Médio prazo (2–4 anos) |

| Alto custo inicial das hélices compostas | -0.3% | Ásia-Pacífico, economias emergentes | Médio prazo (2–4 anos) |

| Alianças altamente consolidadas entre fabricantes de motores e aeronaves conferindo vantagem aos incumbentes | -0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos e Volatilidade de Preços da Fibra de Carbono de Grau Aeroespacial

Apenas um punhado de produtores fornece fibras de alto módulo à base de PAN certificadas para hardware de voo, e muitos alocam grande parte para contratos de fuselagem de aeronaves de fuselagem larga. Qualquer aumento nos preços de energia ou perturbações comerciais flui imediatamente para o custo do pré-impregnado, elevando o preço das pás em percentuais de dois dígitos. Os pequenos fabricantes de hélices carecem do poder de compra para firmar contratos de longo prazo, ficando assim expostos ao mercado spot, o que comprime as margens. A incerteza nos prazos de entrega também frustra os planejadores de produção OEM, levando-os a manter estoques mais espessos que imobilizam capital de giro.[1]Boeing, "Perspectiva da Cadeia de Suprimentos para Materiais Aeroespaciais," boeing.com Portanto, o mercado de sistemas de hélices para aeronaves apresenta fluxo de pedidos irregular quando escassez de suprimentos atrasa as entregas.

Ciclos de Certificação Regulatória Longos e Dispendiosos Desestimulam a Inovação

Antes de iniciar os testes de voo, novos projetos de hélices passam por testes de carga estática, vibração, impacto de raios, ingestão de pássaros e resistência. As campanhas combinadas de laboratório e voo duram 24–36 meses e custam mais de USD 5 milhões para famílias compostas de passo variável. As autoridades exigem pacotes completos de dados sempre que uma combinação cubo-pá ou sistema de resina é alterado, desencorajando a iteração rápida e consolidando projetos legados. Startups com restrições de caixa têm dificuldade em financiar esses programas, impedindo a diversidade competitiva dentro do mercado de sistemas de hélices para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hélice: Dominância do Passo Variável Encontra Aceleração do Passo Fixo

As unidades de passo variável detinham uma participação de receita de 57,25% em 2025, pois os pilotos buscavam eficiência durante a subida, cruzeiro e descida. O tamanho do mercado de sistemas de hélices para aeronaves para projetos de passo variável está projetado para crescer em linha com a demanda OEM por soluções de empuxo controláveis. As hélices de passo fixo lideram o crescimento a um CAGR de 6,62%, impulsionadas pela expansão da frota de VANTs e pelos benefícios de simplicidade que os desenvolvedores de aeronaves elétricas buscam. A crescente adoção de configurações contrarrotativas em demonstradores híbridos amplifica o desenvolvimento de produtos. Ao mesmo tempo, operadores sensíveis a custos acolhem substituições padronizadas de passo fixo que minimizam os pontos de contato de manutenção.

Por Componente: Liderança das Pás com Controles Digitais Ganhando Impulso

As pás contribuíram com 50,83% do tamanho do mercado de sistemas de hélices para aeronaves em 2025, refletindo a laminação composta complexa, a usinagem e o balanceamento que exigem equipamentos especializados. A penetração de compostos impulsiona reduções contínuas de custo e peso. Os sistemas de controle e regulador avançam a um CAGR de 6,19% à medida que a eletrônica digital, os sensores e o software desbloqueiam capacidades de manutenção preditiva e monitoramento remoto de saúde que proporcionam economias diretas nos custos operacionais aos proprietários de frotas.

Os reguladores eletrônicos agora se integram perfeitamente às unidades FADEC dos motores, garantindo a rotação ótima da hélice sob diferentes configurações de potência e suportando o agendamento de manutenção orientado por dados. Os fornecedores monetizam atualizações de software e análises de desempenho, expandindo os fluxos de receita recorrente.

Por Material das Pás: Resistência do Alumínio Versus Crescimento dos Compostos

O alumínio manteve uma participação de 45,12% em 2025 graças à confiabilidade comprovada e à flexibilidade de reparo em campo. No entanto, as soluções compostas registram um CAGR de 9,41%, impulsionadas por perfis de missão que priorizam resistência e redução de ruído. Os operadores em regiões costeiras e tropicais valorizam a resistência à corrosão que estende os intervalos de inspeção.

A industrialização da colocação automatizada de fibras e a moldagem por transferência de resina reduzem as curvas de custo dos compostos e estreitam as diferenças de preço de aquisição. À medida que a certificação de pás termoplásticas se acelera, a adoção se expande além dos nichos premium de turboélice e aviação executiva para frotas de treinamento de voo e vigilância.

Por Tipo de Motor: Liderança do Turboélice Enfrenta o Impulso Elétrico

As plataformas turboélice responderam por 55,96% da receita de 2025, sustentadas por transportadoras regionais e forças militares que dependem de operações de alto torque e velocidade média. Os programas elétricos e híbridos, no entanto, se expandem a um CAGR de 7,92%, impulsionando a demanda por conceitos de propulsão distribuída que podem apresentar múltiplas hélices menores por asa.

Os motores elétricos de velocidade variável permitem novas aerodinâmicas de pás otimizadas para eficiência de cruzeiro e subida em baixa rotação, estabelecendo novas linhas de base de projeto. Os fornecedores de hélices fazem parceria com OEMs de motores para alinhar as características de torque, empuxo e térmicas para um desempenho de missão confiável.

Por Tipo de Aeronave: Escala da Aviação Geral Versus Expansão Militar

A aviação geral representa o maior conjunto de receitas com uma participação de 41,35%, abrangendo treinamento, propriedade privada e operações de missão especial. Os projetos militares entregam o CAGR mais rápido de 6,93%, apoiados por VANTs de reconhecimento e aeronaves de transporte de próxima geração que exigem hélices compostas avançadas e reguladores digitais para redundância crítica de missão.

A demanda persistente por treinamento de voo decorrente da escassez global de pilotos sustenta a alta utilização de aeronaves monomotoras a pistão, incentivando a adoção econômica de atualizações compostas. Os clientes de defesa priorizam hélices capazes de baixas assinaturas acústicas e alta eficiência em altitudes variadas.

Por Usuário Final: Escala OEM Equilibrada pela Oportunidade no Pós-venda

Os contratos OEM impulsionaram 60,72% da receita de 2025 ao agrupar hélices em novas entregas de aeronaves e certificados de retrofit. O pós-venda registra um saudável CAGR de 6,17% à medida que os operadores estendem a vida útil dos ativos e adotam assinaturas de manutenção baseada em condição. Espera-se que a participação do mercado de sistemas de hélices para aeronaves comandada pelos OEMs recue modestamente à medida que os programas de retrofit ampliem o acesso às tecnologias compostas.

Os prestadores de serviços empregam gêmeos digitais para prever a fadiga das pás e agendar reparos somente quando os dados o justificam, minimizando o tempo de inatividade não programado. Os acordos de manutenção, reparo e revisão (MRO) de longo prazo incorporam o monitoramento da saúde das hélices em pacotes de serviço de propulsão mais amplos.

Análise Geográfica

A América do Norte detinha uma participação de receita de 32,55% em 2025, impulsionada por mais de 200.000 aeronaves de aviação geral registradas e pelas sedes de OEMs de hélices que ancoram a cadeia de suprimentos regional. Uma vibrante cultura de retrofit e rigorosos processos de aquisição militar mantêm a demanda por pás, cubos e controles digitais. Os reguladores enfatizam a conformidade com ruído e emissões, garantindo um fluxo constante de atividade de atualização.

A Ásia-Pacífico registra o CAGR mais rápido de 7,49% até 2031, à medida que China, Índia, Japão e nações do Sudeste Asiático expandem o treinamento de pilotos, rotas regionais e aplicações de VANTs. A chegada de 77 novas aeronaves no portfólio de pedidos de USD 14,5 bilhões da ANA Holdings sublinha as adições de capacidade que favorecem hélices de alta eficiência para operações regionais. A capacidade local de fabricação de compostos amadurece, estreitando as lacunas de prazo de entrega em relação às importações.

A Europa mantém uma participação substancial graças aos OEMs legados, às metas ambientais rigorosas e ao forte financiamento de P&D em programas como a Aviação Limpa, que aceleram o desenvolvimento de aeronaves de próxima geração. Os operadores demandam pás compostas capazes de perfis de aproximação mais silenciosos em regiões densamente povoadas, enquanto os usuários militares buscam soluções de patrulha marítima adaptadas a climas severos. As frotas da Europa Oriental também investem em atualizações de passo fixo econômicas para plataformas legadas.

Panorama regulatório

Os sistemas de hélices de aeronaves são certificados sob estruturas de aeronavegabilidade prescritivas e maduras, lideradas pela FAA nos Estados Unidos (14 CFR Part 35 para hélices) e pela EASA na Europa (CS-P). Essas normas abrangem projeto, construção, resistência, vibração e demonstrações de segurança, e introduzem requisitos substanciais de teste e documentação quando fabricantes apresentam novas combinações de cubo-pá, arquiteturas de controle ou sistemas de resina compósita.

A vigilância contínua de aeronavegabilidade também molda as cargas de trabalho de retrofit de frotas e de MRO por meio de Diretrizes de Aeronavegabilidade (ADs) e ações emergenciais que podem desencadear ciclos de inspeção e substituição de peças em instalações afetadas. Exemplos recentes incluem a AD 2024-07-01 da FAA, que trata da substituição de motor auxiliar e bomba de hélice da Hamilton Sundstrand, e ações de 2026 vinculadas a instalações BRP-Rotax, incluindo a AD 2026-04280 da FAA (março de 2026) e a AD Emergencial 2026-0121-E da EASA (junho de 2026), que exigem inspeções de componentes da caixa de redução da hélice. O caminho de modernização do mercado de reposição permanece ativo por meio de Certificados de Tipo Suplementares (STCs), ilustrado pela Sensenich Propellers, que obteve o STC SA02588AK da FAA para uma instalação de hélice compósita de passo ajustável no solo no Cessna 172 (março de 2025).

Análise da cadeia de valor

A cadeia de valor vai desde matérias-primas e insumos de engenharia (fibra de carbono e fibra de vidro de grau aeroespacial, resinas RTM, núcleos de espuma, forjados de liga de alumínio, escudos e revestimentos anti-erosão) até o projeto e certificação de hélices, fabricação de pás e cubos, montagem e balanceamento, e depois a distribuição por meio de canais de linha OEM e de mercado de reposição. A produção de pás compósitas geralmente utiliza moldagem por transferência de resina (RTM) com laminados de carbono em camadas sobre núcleos leves e proteção anti-erosão integrada, seguida de ensaios não destrutivos, acabamento e integração final do sistema com spinners, acessórios de degelo e unidades de controle/governador.

A jusante, OEMs e estações de reparo certificadas oferecem suporte à instalação, revisão e serviço de campo, com a atividade de STC servindo como uma via fundamental para monetizar atualizações de aeronaves legadas. Em 2026, a MT-Propeller ampliou o funil de retrofit com STCs da FAA que cobrem hélices compósitas de três pás para variantes do Piper PA-28 e um STC emendado que viabiliza a hélice compósita de sete pás Silent 7 para aeronaves Pilatus PC-12/47G, ilustrando como certificação, kits de instalação e documentação de serviço conectam a produção de fabricação à demanda do mercado de reposição. No lado da oferta tecnológica, os esforços de industrialização de compósitos em taxas mais altas estão se tornando mais visíveis, incluindo interesse em RTM automatizado e abordagens de trançamento de revestimento de pás mencionadas pela GE Aerospace, que avalia as tecnologias de fabricação da Dowty Propellers para o fluxo de trabalho do demonstrador de fan aberto CFM RISE em 2026, além de P&D adjacente, como o trabalho da NASA em fabricação escalável de revestimento de pá compósita de fibra natural.

Cenário Competitivo

O mercado de sistemas de hélices para aeronaves é moderadamente consolidado. Collins Aerospace, Hartzell Propeller e McCauley Propeller Systems aproveitam décadas de conhecimento em certificação e estações de serviço globais para garantir contratos de instalação em linha OEM e suporte de pós-venda de longo prazo. O controle da cadeia de suprimentos sobre o fornecimento de fibra de carbono e a química de resina a quente protege ainda mais os incumbentes de entrantes disruptivos que carecem de alavancagem de compra em volume.

A concorrência se intensifica em torno de engenharia de compostos, reguladores digitais e software de manutenção preditiva. Os participantes em propulsão elétrica — H55, MagniX e Ava Propulsion — buscam criar nichos ao combinar hélices de alta eficiência com controladores de motor otimizados para velocidades rotacionais variáveis. As alianças estratégicas entre fabricantes tradicionais de hélices e startups de motores elétricos visam reunir recursos de certificação e acelerar a entrada no mercado.

Os fabricantes adotam fluxos de trabalho de gêmeos digitais que replicam a cura, a usinagem e o balanceamento das pás no espaço virtual, reduzindo os ciclos de protótipos e diminuindo o desperdício em percentuais de dois dígitos. Alguns participantes integram verticalmente a produção de acessórios para garantir o fornecimento de carenagem, bota de degelo e eixo do cubo, encurtando os prazos de entrega e garantindo qualidade consistente em todo o conjunto.

Líderes do Setor de Sistemas de Hélices para Aeronaves

Collins Aerospace (RTX Corporation)

Dowty Propellers (General Electric Company)

Hartzell Propeller Inc.

MT-Propeller Entwicklung GmbH

McCauley Propeller Systems (Textron Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de certificação e conversão no mercado de reposição estão ampliando o acesso a atualizações de desempenho e conformidade em aeronaves legadas de alto volume, criando um espaço em branco identificável em torno de retrofits compósitos respaldados por STC e kits de instalação padronizados. As evidências para 2025-2026 incluem o STC SA02588AK da FAA da Sensenich Propellers para hélices compósitas no Cessna 172, múltiplos STCs da MT-Propeller em 2026 em plataformas populares de aviação geral (incluindo o Piper PA-28) e atividade de STC da EASA para o Cessna T210, além da Hartzell Propeller ampliando seu programa de conversão Top Prop para cobrir mais de 150 modelos adicionais de hélices (abril de 2026). Para os operadores, essa via oferece suporte à redução de ruído e à melhoria da economia do ciclo de vida sem esperar por entregas de novas aeronaves.

A inovação em hélices também está avançando para investimentos financiados em ferramentas, métodos de projeto e capacidade de fabricação, especialmente para turboélices de baixo ruído e alta eficiência e aplicações elétricas/híbridas emergentes. A Collins Aerospace lançou o consórcio PHEDRE em abril de 2026 para avançar ferramentas e métodos de projeto para hélices de turboélice de próxima geração, focados na redução de ruído, peso e impacto aerodinâmico, enquanto a Hartzell anunciou movimentos de capacidade e capacitação em Ohio, incluindo um compromisso com um centro de inovação superior a 10 milhões de USD (fevereiro de 2026) e uma atualização de produção que elevou a capacidade anual de pás de fibra de carbono de 5.000 para mais de 15.000 unidades (relatado em abril de 2026). Separadamente, a GE Aerospace, ao destacar as tecnologias de fabricação de compósitos da Dowty Propellers no contexto do esforço de fan aberto CFM RISE, aponta para uma oportunidade paralela em processos de pás adjacentes a hélices e sistemas de qualidade que podem sustentar programas de maior taxa de produção.

Desenvolvimentos recentes do setor

- Julho de 2026: a Dowty Propellers anunciou seu apoio à próxima fase do programa Revolutionary Innovation for Sustainable Engines (RISE) da CFM International, vinculando a expertise da Dowty ao desenvolvimento de propulsão de fan aberto. O anúncio posiciona o conhecimento avançado em fabricação de pás e aerodinâmica como uma alavanca competitiva para futuras arquiteturas de propulsão de alta eficiência.

- Setembro de 2025: o Departamento de Defesa dos EUA anunciou um contrato para a Collins Aerospace referente a requisitos de hélice de 8 pás NP2000 e do Sistema Eletrônico de Controle de Hélice. O contrato voltado à sustentação reforça a demanda militar de longo ciclo por sistemas de hélice certificados, peças sobressalentes e eletrônica de controle, sustentando cargas de trabalho recorrentes em nível de OEM e de depósito.

- Outubro de 2024: a Dowty Propellers assinou um acordo de dez anos com a Sky Alps para fornecer suporte de manutenção, reparo e revisão para a frota de hélices Dash 8 Q-400 da companhia aérea. O compromisso de MRO de longa duração fortalece o canal de serviços da base instalada e sustenta o planejamento de peças e a capacidade de giro para operadores regionais de turboélices.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange as receitas geradas por sistemas de hélices de aeronaves vendidos para uso aviário, incluindo o conjunto completo e as principais submontagens que convertem a potência do motor em empuxo para aeronaves movidas a hélice.

Exclusões de escopo: pás de fan de motores a jato e turbofan e hélices marítimas estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Hélice

- Passo Fixo

- Passo Variável

- Hélice de Passo Controlável

- Hélice de Velocidade Constante

- Hélice de Bandeirola Completa

- Outros

- Por Componente

- Pás

- Conjunto do Cubo

- Carenagem e Acessórios

- Sistema de Controle e Regulador

- Por Material das Pás

- Alumínio

- Composto

- Madeira

- Por Tipo de Motor

- Aeronaves com Motor a Pistão

- Aeronaves Turboélice

- Aeronaves com Propulsão Elétrica/Híbrida

- Por Tipo de Aeronave

- Comercial

- Militar

- Transporte e Patrulha Marítima

- Aeronave de Treinamento

- Veículos Aéreos Não Tripulados (VANTs)

- Aviação Geral

- Monomotor a Pistão

- Multimotores a Pistão

- Aeronave Esportiva Leve

- Por Usuário Final

- Fabricante de Equipamento Original (OEM)

- Pós-venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Os insumos documentais foram usados inicialmente para construir o mapa de mercado e manter as premissas vinculadas à atividade aeronáutica observável. Fontes públicas como informações de aeronavegabilidade e certificação da FAA e da EASA, estatísticas de transporte aéreo da ICAO e indicadores macroeconômicos da OCDE foram consultadas para entender a atividade de frotas e a direção da demanda geral.

Também analisamos divulgações de aquisições de defesa nacional, estatísticas alfandegárias e de comércio para peças de aeronaves, bases de dados de patentes para tecnologias de hélice e controle de passo, e periódicos de engenharia aeroespacial revisados por pares para verificar mudanças tecnológicas e ciclos de substituição. Registros de empresas, apresentações a investidores e cobertura jornalística confiável foram usados para verificação cruzada da atividade de programas para turboélices e aviação geral. Além disso, assinaturas pagas de dados financeiros e de inteligência de empresas, bases de dados aeroespaciais e de aviação em nível de aeronave, e cobertura de patentes foram usadas para validar pegadas de produção e vínculos de plataformas. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram em confirmar o que é efetivamente contabilizado como sistema de hélice em contratos e faturas, e como a demanda de retrofit se comporta entre regiões. Conversamos com operadores de aeronaves, participantes de manutenção e revisão, fabricantes de componentes e especialistas em cadeia de suprimentos aeroespacial na APAC, EMEA e Américas, e depois usamos esse retorno para ajustar as faixas de preço médio (ASP) e as premissas de prazo de substituição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 49% |

| Nível médio: 56% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

O modelo parte de uma construção top-down que reconstrói o conjunto de demanda a partir da produção de aeronaves e da atividade em serviço para plataformas movidas a hélice, e depois traduz isso em demanda de sistemas usando taxas de instalação e ciclos de substituição. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como pontos de preço amostrados multiplicados por volumes de unidades esperados, e com retorno de canal sobre a intensidade de retrofit.

As principais entradas usadas para moldar o mercado incluem entregas de aeronaves turboélice e a pistão, tendências de frota ativa e utilização, normas de intervalo de revisão e prazos de substituição de pás, mudanças de mix entre configurações de passo fixo e passo variável, e movimentos de preços observados para cubos, pás e componentes de controle de passo. Quando surgiram lacunas de dados para plataformas menores (por exemplo, VANTs de missão especial e frotas de treinamento), preenchemos essas lacunas usando plataformas análogas e depois reverificamos o gasto implícito com o retorno das entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno das taxas de construção de aeronaves, da recuperação da utilização e da atividade de treinamento de defesa. A trajetória final foi então suavizada usando técnicas de séries temporais curtas para evitar saltos irreais de ano a ano, e as premissas foram retestadas região por região para evitar que o crescimento fosse atribuído a uma única geografia sem sinais de suporte de frota e aquisição.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas passagens em que os resultados do modelo são comparados com sinais aeronáuticos independentes, como entregas, movimento do tamanho da frota e fatores conhecidos de retrofit, e depois os valores discrepantes são investigados antes da aprovação final. Se uma variação for grande, os analistas recontatam os entrevistados relevantes e reverificam os insumos documentais vinculados para que os totais finais permaneçam explicáveis.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como aumentos de programas, mudanças regulatórias que afetam sistemas de hélice, ou restrições notáveis na cadeia de suprimentos. Antes da entrega, uma revisão final é concluída para garantir que as informações públicas mais recentes disponíveis e o retorno primário estejam refletidos nos números.

Tamanho do mercado de sistemas de hélices de aeronaves da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de hélices de aeronaves podem parecer muito distantes porque cada editora traça a linha de forma diferente sobre o que conta como receita do sistema, quais anos escolhem como base, e como tratam a atividade de retrofit. As diferenças também vêm de como as curvas de entrega são presumidas e se os preços são mantidos estáveis ou aumentados ao longo do tempo.

Algumas estimativas incorporam serviços de manutenção e revisão do mercado de reposição e também aplicam uma cobertura ampla de plataformas sem verificar as taxas de instalação por tipo de aeronave. A Mordor Intelligence contabiliza hardware OEM e de retrofit para sistemas de hélice (incluindo cubos, pás, spinners, governadores de controle de passo e caixas de redução) e mantém pás de fan de motores a jato e turbofan fora do escopo, o que altera o total mesmo quando os mesmos sinais de entrega são usados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 406,38 milhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 397,00 milhões de USD (2024) | Usa um ano-base anterior e um enquadramento de plataforma e tecnologia mais amplo que pode misturar narrativas emergentes de elétricos e híbridos no mesmo conjunto, sem separar claramente hardware de sistema versus serviços adjacentes em todos os casos. |

| Editora de Pesquisa Global B | 507,49 milhões de USD (2024) | Inclui receitas de peças de reposição do mercado de reposição e serviços de MRO junto com o hardware de sistemas de hélice, o que normalmente eleva o total em comparação com uma definição focada em equipamento. |

Entre os três números, a dispersão vem principalmente da seleção do ano e do que é contabilizado como receita, particularmente se a atividade de serviço é adicionada às vendas de equipamentos. Ao manter as variáveis vinculadas à atividade visível de aeronaves e ao declarar claramente inclusões e exclusões, nosso dimensionamento permanece mais fácil de replicar e de testar sob pressão durante discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de hélices para aeronaves?

Está avaliado em USD 406,38 milhões em 2026, com previsão de atingir USD 521,96 milhões até 2031, expandindo-se a um CAGR de 5,13% durante o período de previsão (2026-2031).

Qual tipo de hélice detém a maior participação de mercado?

As hélices de passo variável responderam por 57,25% da receita de 2025 porque otimizam o desempenho em todas as fases do voo.

Por que as pás compostas estão ganhando terreno sobre o alumínio?

As pás compostas reduzem o consumo de combustível em 8–15% e estendem os intervalos de manutenção em até 60%, proporcionando menor custo de ciclo de vida.

Qual é a região de crescimento mais rápido no Mercado de Sistemas de Hélices para Aeronaves?

A Ásia-Pacífico apresenta o CAGR mais alto de 7,49% até 2031, à medida que novas frotas e a demanda por treinamento se expandem.

Como os reguladores digitais beneficiam os operadores?

Eles fornecem controle preciso de rotação, habilitam a manutenção preditiva e suportam o monitoramento remoto de saúde, o que reduz o tempo de inatividade não programado.

Quais desafios poderiam limitar o crescimento do mercado?

A escassez de fibra de carbono e os longos processos de certificação aumentam os custos e atrasam o lançamento de produtos.

Página atualizada pela última vez em: