Tamanho e Participação do Mercado de Motores para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 98.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 117.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

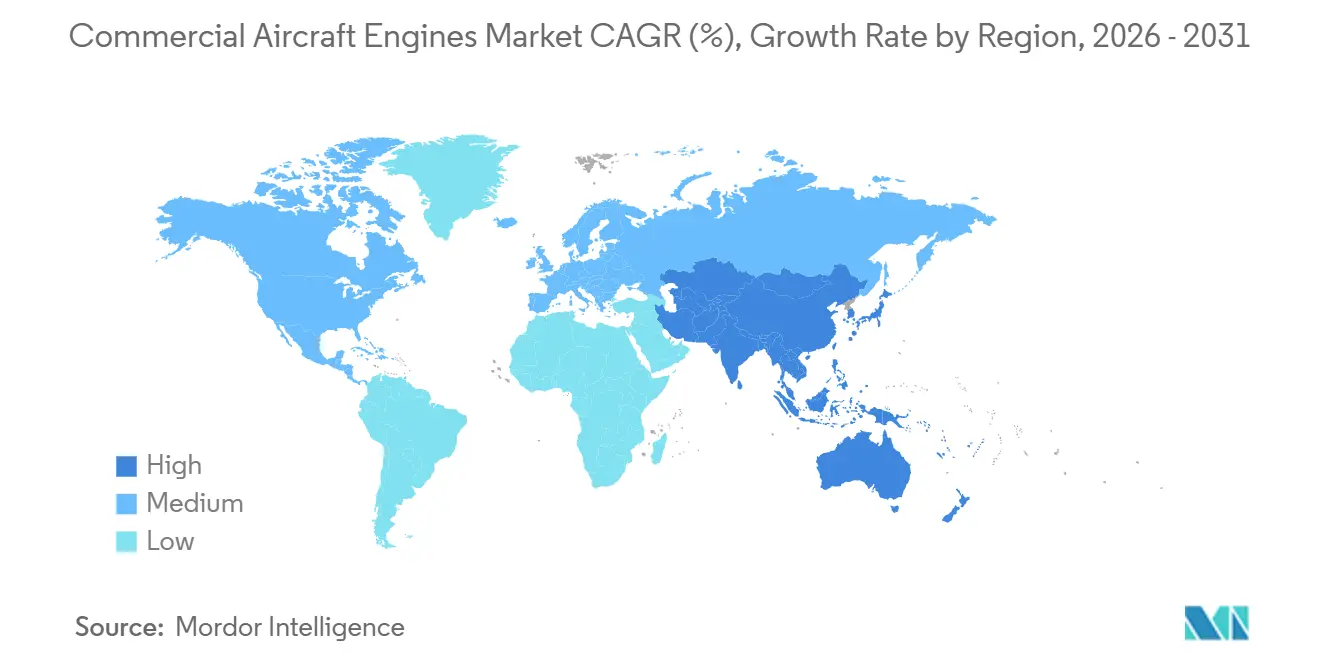

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores para Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de motores para aeronaves comerciais deve crescer de USD 95,56 bilhões em 2025 para USD 98,86 bilhões em 2026 e está previsto para atingir USD 117,13 bilhões até 2031 a um CAGR de 3,45% no período 2026-2031. Essa expansão está vinculada ao crescimento das frotas de companhias aéreas de baixo custo na região Ásia-Pacífico, ao elevado volume de visitas a oficinas para motores PW1100G e LEAP, e a uma mudança constante em direção a contratos de pagamento por hora de voo, que aumentam a visibilidade da receita de pós-venda. As plataformas turbofan continuam a dominar as entregas de novas aeronaves, mas os programas de turboélice que atendem rotas regionais de baixa densidade estão recuperando impulso à medida que operadores no Sudeste Asiático e na África substituem frotas ATR envelhecidas por motores PW127XT-M. A migração tecnológica permanece gradual; as arquiteturas convencionais ainda sustentam grande parte da base instalada, mas os demonstradores híbrido-elétricos da NASA e da Collins Aerospace aceleraram os roteiros de certificação para aeronaves sub-regionais. No lado da oferta, gargalos persistentes em forjamentos de titânio e níquel estão levando GE Aerospace, Safran e Pratt & Whitney a aprofundar a adoção de manufatura aditiva e a integrar verticalmente fontes estratégicas de materiais para garantir a produção de motores.

Principais Conclusões do Relatório

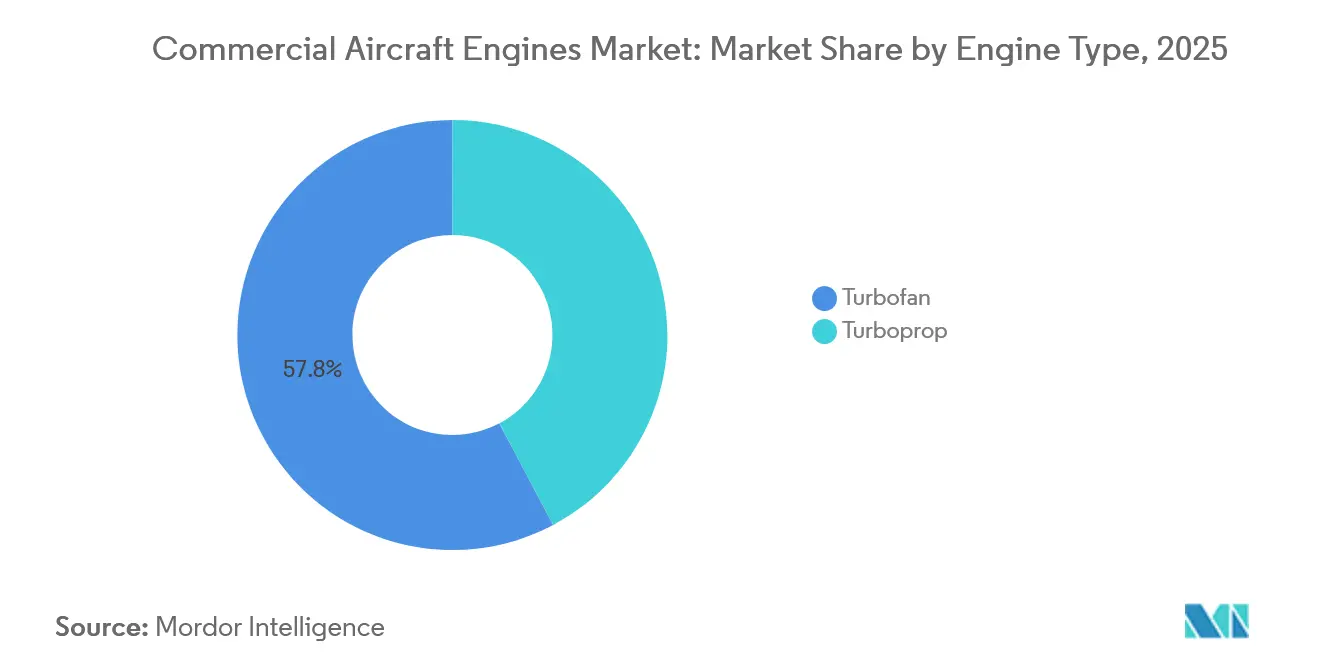

- Por tipo de motor, os motores turbofan lideraram com 57,76% de participação no mercado de motores para aeronaves comerciais em 2025, enquanto os turboélices têm previsão de registrar um CAGR de 4,24% até 2031.

- Por tipo de aeronave, as instalações em aeronaves de fuselagem estreita representaram 61,27% do tamanho do mercado de motores para aeronaves comerciais em 2025, enquanto os motores para jatos regionais devem se expandir a um CAGR de 5,3% até 2031.

- Por tecnologia, os projetos convencionais de turbofan/turboélice capturaram 38,45% da participação em 2025, e a propulsão híbrido-elétrica está posicionada para o crescimento mais rápido, a 5,21% até 2031.

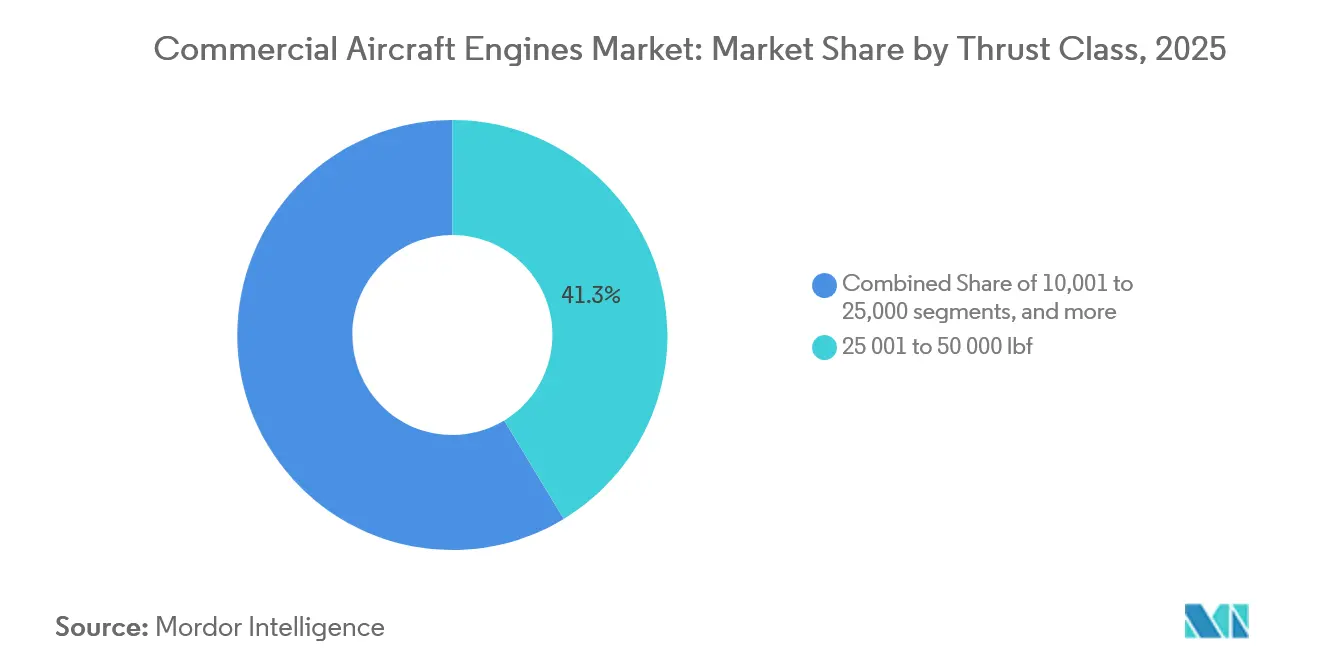

- Por classe de empuxo, a faixa de 25.001 a 50.000 lbf comandou 41,34% de participação em 2025, e os motores acima de 50.000 lbf têm projeção de crescer a um CAGR de 4,87%.

- Por componente, as seções de turbina representaram 45,87% de participação em 2025, enquanto os módulos de compressor têm previsão de alcançar um CAGR de 4,21% ao longo do período de perspectiva.

- Por usuário final, os motores de montagem de fábrica OEM representaram 61,35% da demanda em 2025, e o canal de reposição/pós-venda deve acelerar a um CAGR de 4,92% até 2031.

- Por geografia, a região Ásia-Pacífico capturou 36,87% da receita de 2025, enquanto a América do Norte deve registrar a expansão regional mais rápida, a um CAGR de 4,55%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de frota na Ásia-Pacífico liderada por companhias aéreas de baixo custo | +1.80% | Núcleo Ásia-Pacífico, transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Substituição acelerada de aeronaves de fuselagem estreita | +2.10% | Global, concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Frota envelhecida impulsionando a demanda por manutenção de motores | +1.50% | Global, mercados maduros na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento não programado de visitas a oficinas para motores PW1100G e LEAP | +1.30% | Global, agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Receitas de assinatura de gêmeo digital OEM | +0.90% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Acordos de offtake de longo prazo respaldados por combustível de aviação sustentável | +1.20% | América do Norte e Europa, impulso regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Frota na Ásia-Pacífico Liderada por Companhias Aéreas de Baixo Custo

As companhias aéreas de baixo custo na Índia, no Vietnã e na Indonésia continuam a encomendar aeronaves de corredor único em volumes que superam as médias históricas de entrega. O pedido de 500 unidades da família A320neo pela IndiGo e o compromisso de 100 unidades do A321neo pela VietJet ressaltam um aumento estrutural no tráfego de passageiros na região, levando os fabricantes de motores a pré-posicionar capacidade de manutenção, reparo e revisão (MRO) em Bangalore, Cidade de Ho Chi Minh e Jacarta. A utilização diária superior a 12 horas acelera o desgaste da seção quente, o que antecipa os cronogramas de visitas a oficinas e estabiliza a demanda de pós-venda. Os fornecedores de motores estão, portanto, reservando reservas de motores sobressalentes para fuselagem estreita para operadores da Ásia-Pacífico, a fim de mitigar os riscos de confiabilidade de despacho. O mercado de motores para aeronaves comerciais se beneficia do fato de que cada célula requer duas unidades de propulsão, juntamente com os correspondentes acordos de serviço plurianuais.[1]Airbus, "AirAsia encomenda 100 aeronaves A321neo," airbus.com

Substituição Acelerada de Aeronaves de Fuselagem Estreita por Motores de Alta Eficiência de Combustível

United Airlines, Southwest e companhias aéreas europeias estão aposentando motores CFM56-7B e V2500-A5 muito antes de sua vida econômica para capturar economias de 15 a 20% no consumo de combustível com os sucessores LEAP-1B e PW1100G. O aumento dos custos do combustível de aviação encurtou os períodos de retorno, tornando a renovação acelerada da frota economicamente racional. As aposentadorias antecipadas, no entanto, injetam uma onda de material usado e aproveitável nos canais de peças secundárias, deprimindo os preços de peças sobressalentes dos OEMs e levando os fabricantes de motores a enfatizar a receita de serviços digitais. As substituições aceleradas também comprimem os cronogramas de certificação para alterações de classificação de empuxo, pressionando as equipes de engenharia, mas reforçando a proposta de valor dos motores de próxima geração. Consequentemente, os participantes do mercado de motores para aeronaves comerciais estão agrupando contratos de longo prazo de pagamento por hora de voo para garantir margens previsíveis.

Frota Envelhecida Impulsionando a Demanda por Manutenção de Motores

A idade média global da frota atingiu 12,3 anos em 2025. As companhias aéreas que adiaram as entregas de novas aeronaves durante a pandemia agora precisam arcar com elevados passivos de manutenção, impulsionando um aumento de 35% ano a ano nas visitas a oficinas do CFM56 na Lufthansa Technik. As expansões de MRO de OEMs e independentes em Singapura, San Antonio e Hamburgo têm como alvo esse acúmulo. Ao mesmo tempo, técnicas de reparo proprietárias, como revestimentos de pás de turbina de alta pressão, permitem que determinadas oficinas cobrem prêmios de preço. A intensidade de manutenção sustentada sustenta um patamar resiliente de receita de pós-venda, mesmo que as entregas de novas aeronaves desacelerem. Como resultado, o mercado de motores para aeronaves comerciais está derivando uma parcela crescente do EBIT de atividades de revisão, em vez de vendas de hardware.[2]Lufthansa Technik, "Aumento de visitas a oficinas no 2º trimestre de 2025," lufthansa-technik.com

Aumento Não Programado de Visitas a Oficinas para Motores PW1100G e LEAP

A contaminação por metal em pó nos discos de turbina do PW1100G e o desgaste prematuro do revestimento da câmara de combustão nos motores LEAP provocaram remoções inesperadas, resultando no imobilização de dezenas de jatos A320neo e 737 MAX. As restrições de capacidade dos OEMs criaram demanda excedente, que foi capturada por independentes como a StandardAero, que abriu uma linha de reparo dedicada ao GTF para absorver o excesso de trabalho. As companhias aéreas que negociam cláusulas de transferência de risco agora dão maior ênfase aos tempos de retorno garantidos e às métricas de durabilidade em voo, reduzindo as margens de venda de motores em 150 a 200 pontos-base. Em paralelo, as taxas de arrendamento de motores sobressalentes aumentaram, levando as companhias aéreas a diversificar suas seleções de motores para se proteger contra riscos de disponibilidade. Esses efeitos em cascata reforçam a mudança do mercado de motores para aeronaves comerciais em direção à captura de valor centrada em serviços.[3]StandardAero, "Linha de reparo GTF inaugurada em San Antonio," standardaero.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos persistentes no fornecimento de forjamentos e fundições | -1.40% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escalada dos custos de certificação e P&D | -0.90% | Global, carga regulatória na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Imobilização por contaminação de metal em pó (GTF) | -1.10% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Excesso iminente de material usado e aproveitável do CFM56 corroendo as margens de pós-venda | -0.80% | Global, mercados maduros na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes no Fornecimento de Forjamentos e Fundições

Os discos de turbina de alta pressão e os forjamentos de liga de níquel continuam sendo o fator limitante nas linhas de produção do LEAP e do GTF. GE Aerospace, Safran e Pratt & Whitney responderam adquirindo participações acionárias em empresas de forjamento e expandindo suas capacidades de manufatura aditiva, contornando assim as deficiências de capacidade para peças não críticas. Apesar dessas medidas, uma lacuna de fornecimento de 15 a 20% em 2025 atrasou múltiplas remessas de motores, obrigando os fabricantes de células a revisar seus cronogramas de entrega. O alívio a médio prazo depende de nova capacidade de prensagem e da qualificação de tarugos de metal em pó, mas a integração vertical provavelmente aumentará a intensidade de capital para os contratantes principais. Esse gargalo mantém os prazos de entrega do mercado de motores para aeronaves comerciais estendidos até 2027.[4]Safran, "Safran adquire participação na Aubert & Duval," safran-group.com

Escalada dos Custos de Certificação e P&D

O escrutínio da FAA e da EASA sobre o software FADEC e as arquiteturas de alta razão de derivação prolongou os ciclos de certificação para 36 meses, levando o programa RISE da CFM a ultrapassar USD 1,2 bilhão em despesas acumuladas de P&D. Apenas os grandes players com fluxos de caixa multibilionários podem absorver tais encargos, reforçando o oligopólio do mercado. Aspirantes menores migraram para nichos de jatos executivos com limites regulatórios mais baixos. Os elevados custos de desenvolvimento aumentam as barreiras de entrada, mas também incentivam acordos de exclusividade de plataforma que garantem décadas de receita de peças sobressalentes. Consequentemente, o setor de motores para aeronaves comerciais está concentrado em torno de um punhado de conglomerados que podem amortizar esses investimentos em uma ampla base instalada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dominância do Turbofan Encontra Ressurgimento do Turboélice

As plataformas turbofan forneceram 57,76% da receita de 2025 no mercado de motores para aeronaves comerciais. As variantes de fuselagem estreita, como as famílias LEAP-1A/B e PW1100G, continuam sendo os cavalos de batalha da produção, enquanto os programas de fuselagem larga, como o Trent XWB e o GE9X, sustentam o crescimento de longo alcance. Os turboélices, no entanto, estão em uma trajetória de CAGR de 4,24% à medida que as companhias aéreas regionais renovam as frotas ATR 42/72 com motores PW127XT-M que oferecem 3% menos consumo de combustível e 50% de redução no ruído da cabine.

A polaridade de crescimento é evidente: as economias em desenvolvimento favorecem os turboélices para conectividade de curto alcance, enquanto as companhias aéreas de rede na Europa aposentam frotas Dash 8 em favor de jatos regionais de alta capacidade. Os OEMs respondem agrupando melhorias de eficiência de combustível com limites de custo de manutenção para atrair operadores que equilibram as compensações entre despesas de capital (capex) e despesas operacionais (opex). Os fabricantes de motores estão cada vez mais promovendo a prontidão para o combustível de aviação sustentável, mesmo no segmento de turboélice, para proteger os valores dos ativos no futuro. Assim, o mercado de motores para aeronaves comerciais continua a diversificar os portfólios de propulsão para cobrir tanto as estruturas de rotas densas em jatos quanto as centradas em hélices.

Por Tipo de Aeronave: Supremacia da Fuselagem Estreita, Aceleração do Jato Regional

Os motores para fuselagem estreita representaram 61,27% da participação no mercado de motores para aeronaves comerciais em 2025, impulsionados pelas entregas do A320neo e do 737 MAX. Os motores para jatos regionais, embora menores em valor unitário, estão previstos para um CAGR de 5,3% à medida que a família E2 da Embraer ganha tração entre as companhias aéreas que atendem rotas de baixa densidade onde aeronaves de fuselagem larga ou de corredor único de alta capacidade são antieconômicas.

Os planejadores de frota no Sudeste Asiático e na América Latina preferem jatos com menos de 150 assentos para equilibrar fatores de carga e frequência, impulsionando a demanda pelos motores PW1700G e PW1900G. Por outro lado, o adensamento de frota na América do Norte leva as principais companhias aéreas a aumentar a capacidade para o A321neo, exigindo melhorias marginais de empuxo. Essas dinâmicas duais sustentam um pipeline saudável para classes de empuxo grandes e pequenas dentro do mercado de motores para aeronaves comerciais, garantindo cargas de trabalho de pós-venda equilibradas.

Por Tecnologia: Arquiteturas Convencionais Persistem, Propulsão Híbrido-Elétrica Emerge

Os projetos convencionais de turbofan/turboélice garantiram 38,45% da receita de 2025, refletindo as vastas frotas em serviço do CFM56, V2500 e PW100. Os demonstradores híbrido-elétricos, no entanto, têm a perspectiva de crescimento mais elevada, a 5,21%, à medida que o X-57 da NASA e o motor de 1 MW da Collins Aerospace validam conceitos de propulsão distribuída.

A incerteza regulatória persiste: os padrões da EASA para sistemas elétricos superiores a 500 kW ainda estão em desenvolvimento, podendo atrasar a entrada em serviço de aeronaves de grande porte. Ainda assim, os OEMs se protegem com tecnologia incremental, sistemas de engrenagens, componentes internos de CMC e projetos de ventilador aberto, para garantir ganhos de eficiência de dois dígitos na ausência de eletrificação total. Esse caminho gradual mantém um robusto acúmulo convencional enquanto posiciona o mercado de motores para aeronaves comerciais para uma transição mais suave assim que as diretrizes de certificação amadurecerem.

Por Classe de Empuxo: Dominância da Faixa Intermediária, Crescimento do Empuxo Ultra-Elevado

Os motores classificados entre 25.001 e 50.000 lbf entregaram 41,34% da receita de 2025 e ancoram o tamanho do mercado de motores para aeronaves comerciais para programas de corredor único. A faixa acima de 50.000 lbf tem previsão de crescer a um CAGR de 4,87%, impulsionada por pedidos dos motores GE9X e Trent XWB-97 que sustentam as frotas do 777X e do A350-1000.

Os programas de empuxo ultra-elevado formam um fosso estratégico, pois os obstáculos metalúrgicos excluem os recém-chegados. Enquanto isso, a categoria de 10.001 a 25.000 lbf mantém relevância para jatos regionais e grandes turboélices, garantindo carregamento industrial equilibrado nas instalações. Os OEMs, portanto, mantêm competências duplas, atendendo tanto motores de médio empuxo e alto volume quanto gigantes de fuselagem larga e capital intensivo dentro do mercado de motores para aeronaves comerciais.

Por Componente de Motor: Seções de Turbina Lideram, Módulos de Compressor Aceleram

O hardware de turbina compreendeu 45,87% da receita de 2025, ressaltando a concentração de custos em pás de cristal único operando acima de 1.600 °C. Os conjuntos de compressor têm projeção de crescer a um CAGR de 4,21% à medida que a manufatura aditiva reduz o peso em 15% nos módulos LEAP e diminui os prazos de entrega em 40%.

A adoção de CMC em bocais e invólucros eleva os limites térmicos, permitindo temperaturas de núcleo mais elevadas e melhor consumo de combustível sem a necessidade de ligas exóticas. As caixas de engrenagens exclusivas dos motores PW1000G permanecem um subconjunto de nicho, mas comercialmente crucial, entregando razões de derivação 12% mais elevadas. Coletivamente, esses avanços aumentam a durabilidade e a eficiência, sustentando a receita de pós-venda à medida que cada atualização se propaga pela base instalada de motores para aeronaves comerciais.

Por Usuário Final: Montagem de Fábrica OEM Lidera, Pós-Venda Avança

As remessas de montagem de fábrica representaram 61,35% da demanda de 2025 graças à produção recorde de aeronaves de fuselagem estreita da Airbus e da Boeing. O canal de reposição/pós-venda, no entanto, está avançando a um CAGR de 4,92% à medida que os arranjos de pagamento por hora de voo transferem o risco de manutenção dos operadores para os OEMs. O TotalCare da Rolls-Royce cobriu 70% de sua frota Trent em 2025, entregando margens de EBIT superiores a 20%.

Os independentes, como Lufthansa Technik e ST Engineering, aproveitam o material usado e aproveitável para cobrar 20 a 30% a menos do que as oficinas dos OEMs em motores maduros. Essa concorrência intensifica a pressão sobre os preços, mas amplia a acessibilidade dos serviços, reforçando a transição do mercado de motores para aeronaves comerciais em direção à economia de serviços ao longo do ciclo de vida em detrimento das margens de hardware.

Análise Geográfica

A Ásia-Pacífico gerou 36,87% da receita de 2025 para o mercado de motores para aeronaves comerciais, ancorada pelos pedidos expressivos de A320neo da IndiGo e da VietJet, que impulsionaram a demanda por motores superior a USD 30 bilhões. A expansão da frota responde ao crescimento das viagens da classe média e à liberalização dos acordos de serviços aéreos, obrigando os OEMs a investir em centros de MRO localizados para garantir fluxos futuros de manutenção, reparo e revisão (MRO).

A América do Norte tem projeção de registrar um CAGR de 4,55% até 2031, à medida que United Airlines, American Airlines e Delta Air Lines firmam coletivamente mais de 500 pedidos de aeronaves de corredor único em 2025. A tendência é impulsionada por substituição: as companhias aéreas aposentam os 737-800 equipados com CFM56 para capitalizar a eficiência de combustível do LEAP-1B, liberando simultaneamente material usado e aproveitável que remodela os preços de peças. A Europa, com 24% de participação em 2025, se beneficia da produção da Airbus centrada em Toulouse e Hamburgo, enquanto a diversificação da Wizz Air para motores LEAP exemplifica estratégias de mitigação de risco em meio a problemas de fornecimento do PW1100G.

O Oriente Médio contribui com uma parcela significativa da receita, mas a ponderação de fuselagem larga eleva os preços médios de venda: o acordo de 205 unidades do 777X da Emirates por si só sustenta USD 15 bilhões em negócios com o GE9X. A América do Sul e a África permanecem pequenas, mas estratégicas, favorecendo turboélices e jatos regionais para conectividade de curto alcance; a compra do ATR 72-600 pela Azul ilustra esse nicho. A China, representando 18% do mercado Ásia-Pacífico, busca a autossuficiência por meio do CJ-1000A da AECC, sinalizando uma potencial bifurcação das cadeias de suprimentos globais após 2028. As frotas maduras dos EUA geram volumes de pós-venda desproporcionais, reforçando o status da América do Norte como âncora de receita de serviços do mercado de motores para aeronaves comerciais.

Cenário Competitivo

O mercado de motores para aeronaves comerciais opera em um mercado altamente concentrado. CFM International e Pratt & Whitney controlam uma parcela significativa da propulsão de fuselagem estreita, enquanto a Rolls-Royce domina as aplicações de fuselagem larga do A350, e a GE Aerospace ancora os motores do 777X. A concorrência está migrando dos deltas marginais de consumo de combustível para a monetização de serviços digitais: as plataformas Flight Deck da GE e eFAST da Pratt & Whitney cobram taxas de assinatura de USD 50 mil a 100 mil por aeronave e entregam margens de 35 a 40%, superando os retornos de hardware.

As estratégias de resiliência da cadeia de suprimentos diferenciam os players. A participação da Safran na Aubert & Duval garante capacidade de forjamento, e o avanço da manufatura aditiva da GE acelera a produção do LEAP. Enquanto isso, os entrantes híbrido-elétricos, como a Collins Aerospace, têm como alvo o segmento de 19 a 50 assentos, representando um desafio de longo prazo para os fornecedores incumbentes de turboélice. A AECC da China investe USD 5 bilhões para lançar o CJ-1000A, potencialmente fraturando a geografia do mercado em esferas ocidental e chinesa até 2030.

Os MROs independentes estão emergindo como concorrentes formidáveis. A Lufthansa Technik aproveita a propriedade intelectual de reparo proprietária para conquistar visitas a oficinas, e a StandardAero capitaliza o excedente dos gargalos dos OEMs. Essas empresas utilizam o fornecimento de material usado e aproveitável com vantagem de custo para precificar agressivamente, obrigando os OEMs a melhorar os termos de pagamento por hora de voo ou arriscar a erosão de sua participação de mercado. Consequentemente, parcerias estratégicas, integração vertical e ecossistemas digitais definem a próxima fase de rivalidade dentro do mercado de motores para aeronaves comerciais.

Líderes do Setor de Motores para Aeronaves Comerciais

Safran SA

Pratt & Whitney (RTX Corporation)

CFM International

Rolls-Royce PLC

GE Aerospace

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Pegasus Airlines celebrou um acordo com a CFM International para até 300 motores LEAP-1B, incluindo unidades sobressalentes e serviços de manutenção de longo prazo. Esses motores irão equipar sua futura frota de 737-10 e apoiar os objetivos da companhia aérea em eficiência de combustível e redução de emissões.

- Junho de 2025: A Airbus e a MTU Aero Engines assinaram um Memorando de Entendimento (MoU) no Salão Aeronáutico de Paris para colaborar no avanço da propulsão por célula de combustível de hidrogênio. Essa parceria visa apoiar o desenvolvimento de aeronaves totalmente elétricas movidas a hidrogênio no âmbito da iniciativa ZEROe da Airbus.

Escopo do Relatório Global do Mercado de Motores para Aeronaves Comerciais

Este relatório examina o mercado global de motores para aeronaves comerciais, com foco no projeto, fabricação, integração, entrega e suporte de pós-venda de motores que fornecem empuxo durante as operações de táxi, decolagem, cruzeiro e pouso de aeronaves comerciais. O mercado abrange motores turbofan e turboélice utilizados em aeronaves de fuselagem estreita, fuselagem larga e regionais, juntamente com seus subsistemas críticos, incluindo ventiladores, compressores, câmaras de combustão, turbinas, caixas de engrenagens, bocais e sistemas de controle eletrônico.

O estudo avalia tanto os motores de montagem de fábrica OEM quanto os motores e serviços de reposição/pós-venda, impulsionados por fatores como expansão de frota, melhorias de eficiência de combustível, conformidade regulatória e crescentes requisitos de manutenção, reparo e revisão (MRO).

O relatório fornece tamanho de mercado e previsões de crescimento (em valor USD) segmentados por tipo de aeronave (fuselagem estreita, fuselagem larga e aeronaves regionais), tipo de motor (motores turbofan e turboélice), componente de motor (compressor, turbina, bocal, caixa de engrenagens e outros componentes), classe de empuxo (menos de 10.000 lbf, 10.001 a 25.000 lbf, 25.001 a 50.000 lbf e acima de 50.000 lbf), usuário final (montagem de fábrica OEM e motores de reposição/pós-venda), tecnologia (turbofan/turboélice convencional, turbofan com engrenagem, rotor aberto contrarrotatório e propulsão híbrido-elétrica) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África, com análise detalhada em nível de país). O relatório também avalia a dinâmica da cadeia de valor, desenvolvimentos regulatórios e tecnológicos, intensidade competitiva e iniciativas estratégicas empreendidas pelos principais OEMs de motores e provedores de MRO.

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Aeronaves Regionais |

| Turbofan |

| Turboélice |

| Compressor |

| Turbina |

| Bocal |

| Caixa de Engrenagens |

| Outros Componentes (Ventilador, Câmara de Combustão, FADEC e Eletrônica de Controle, etc.) |

| Menos de 10.000 |

| 10.001 a 25.000 |

| 25.001 a 50.000 |

| Acima de 50.000 |

| Montagem de Fábrica OEM |

| Reposição/Pós-Venda |

| Turbofan/Turboélice Convencional |

| Turbofan com Engrenagem (GTF) |

| Rotor Aberto Contrarrotatório |

| Propulsão Híbrido-Elétrica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Aeronaves Regionais | |||

| Por Tipo de Motor | Turbofan | ||

| Turboélice | |||

| Por Componente de Motor | Compressor | ||

| Turbina | |||

| Bocal | |||

| Caixa de Engrenagens | |||

| Outros Componentes (Ventilador, Câmara de Combustão, FADEC e Eletrônica de Controle, etc.) | |||

| Por Classe de Empuxo | Menos de 10.000 | ||

| 10.001 a 25.000 | |||

| 25.001 a 50.000 | |||

| Acima de 50.000 | |||

| Por Usuário Final | Montagem de Fábrica OEM | ||

| Reposição/Pós-Venda | |||

| Por Tecnologia | Turbofan/Turboélice Convencional | ||

| Turbofan com Engrenagem (GTF) | |||

| Rotor Aberto Contrarrotatório | |||

| Propulsão Híbrido-Elétrica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de motores para aeronaves comerciais em 2031?

Está previsto para atingir USD 117,13 bilhões, subindo de USD 98,86 bilhões em 2026 a um CAGR de 3,45%.

Qual tipo de motor detém a maior participação atualmente?

Os motores turbofan representam 57,76% da receita de 2025, refletindo sua dominância em aeronaves de corredor único e de corredor duplo.

Qual região geográfica deve crescer mais rapidamente até 2031?

A América do Norte lidera com um CAGR de 4,55%, impulsionada por pedidos de substituição de frota das principais companhias aéreas dos EUA.

Por que os motores híbrido-elétricos estão atraindo interesse?

Os demonstradores mostram reduções de dois dígitos no consumo de combustível para aeronaves sub-regionais, posicionando a tecnologia para futuros mandatos de redução de carbono.

Como os OEMs estão respondendo aos gargalos da cadeia de suprimentos?

Eles estão integrando verticalmente a capacidade de forjamento e expandindo as linhas de manufatura aditiva para garantir a produção de discos de turbina e peças de compressor.

Página atualizada pela última vez em: