Tamanho e Participação do Mercado de Trem de Pouso de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Sul |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trem de Pouso de Aeronaves Comerciais por Mordor Intelligence

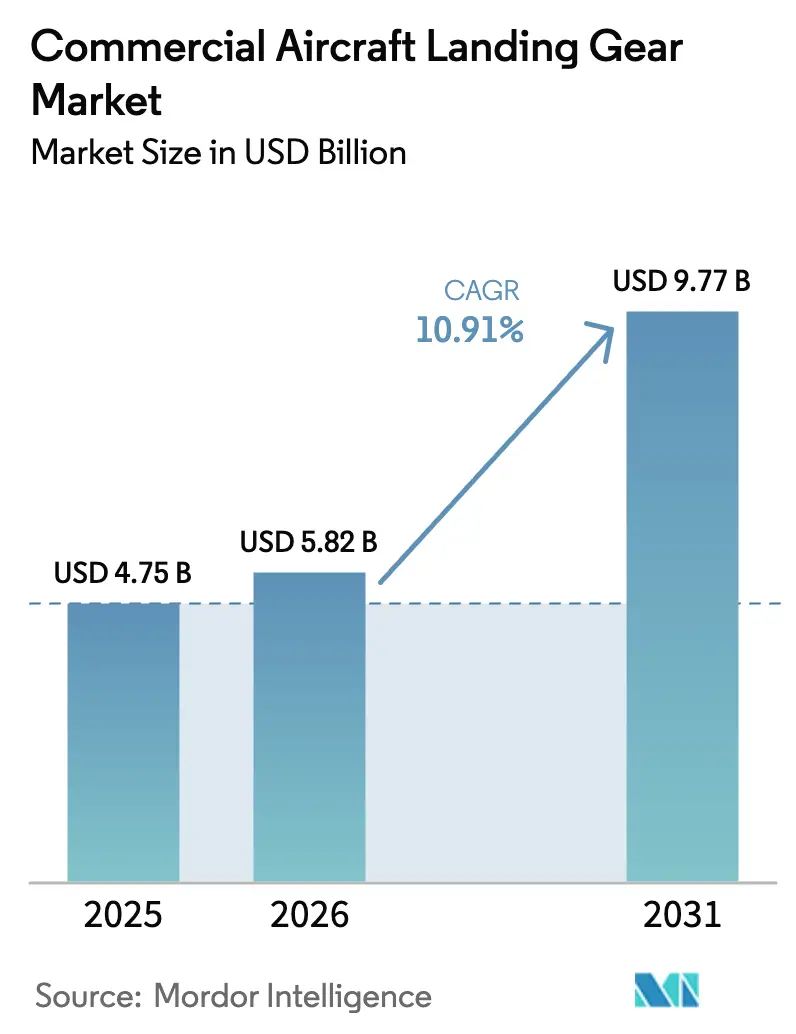

O tamanho do mercado de trem de pouso de aeronaves comerciais deve crescer de USD 4,75 bilhões em 2025 para USD 5,82 bilhões em 2026 e está previsto para atingir USD 9,77 bilhões até 2031, a um CAGR de 10,91% no período de 2026 a 2031. As companhias aéreas estão substituindo rapidamente suas frotas envelhecidas por modelos com maior eficiência de combustível, enquanto os fabricantes de equipamentos originais (OEMs) estão integrando estruturas compostas mais leves e acionamento elétrico para reduzir o consumo de combustível e simplificar a manutenção. A aceleração da produção de aeronaves de corredor único sustenta a demanda, com a Airbus visando 75 entregas mensais do A320neo até 2026 e a Boeing planejando entregar 38 unidades do B737 MAX mensalmente, apesar das auditorias de qualidade em andamento.[1]Fonte: Airbus S.A.S., "Pedidos e Entregas," Airbus.com Os conjuntos de trem de pouso principal continuam a exigir preços premium, pois combinam estruturas de alta carga, freios de carbono e atuadores elétricos que, em conjunto, reduzem o peso em mais de 300 quilogramas por aeronave. As receitas do mercado de pós-venda aceleram alguns anos após as remessas dos OEMs; as companhias aéreas estendem a vida útil dos jatos B737NG e A320ceo com retrofits de freios de carbono e sensores de monitoramento de saúde, estimulando oportunidades independentes de manutenção, reparo e revisão (MRO) mesmo quando os contratos de pagamento por hora de voo (PBH) permitem que os OEMs capturem valor ao longo do ciclo de vida. Os principais riscos concentram-se na escassez de titânio e fibra de carbono, que inflacionam os custos de materiais; no entanto, os fornecedores mitigam a exposição por meio de integração vertical e manufatura aditiva, como evidenciado pela redução de 50% no peso dos coletores hidráulicos da Safran produzidos por fusão seletiva a laser.

Principais Conclusões do Relatório

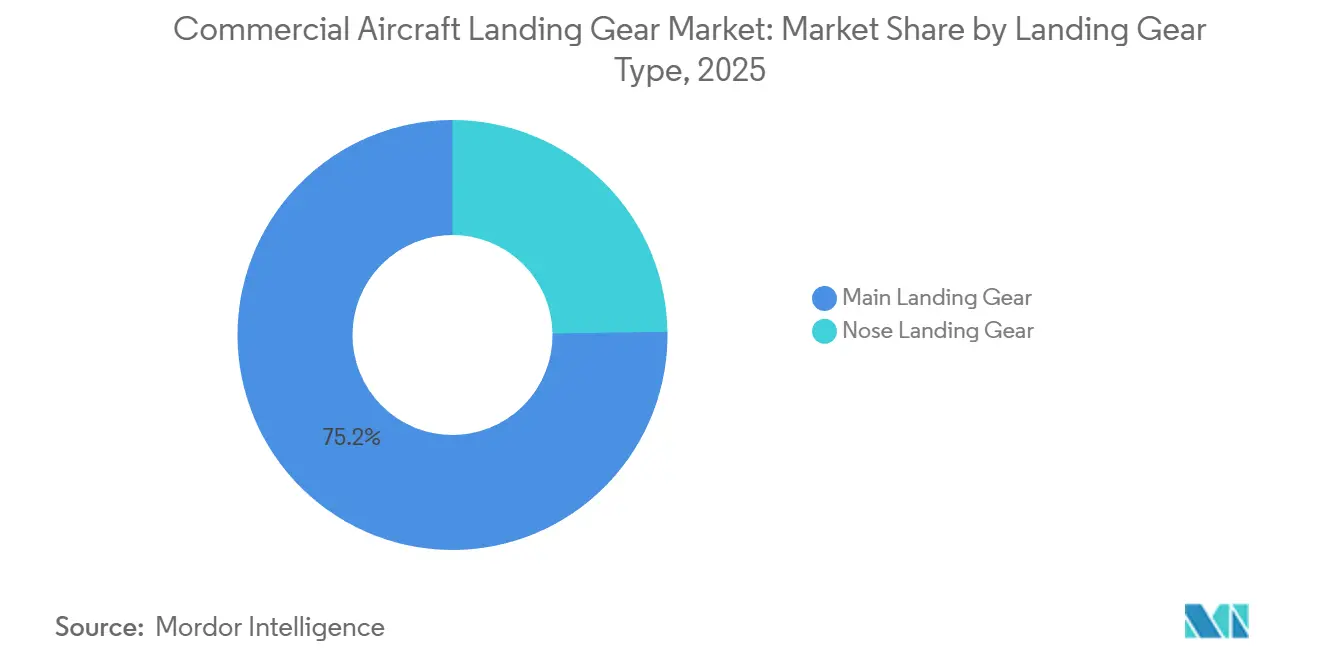

- Por tipo de trem de pouso, os conjuntos principais capturaram 75,24% da participação de receita em 2025, enquanto os conjuntos dianteiros têm previsão de expansão a um CAGR de 11,21% até 2031.

- Por tipo de aeronave, as plataformas de fuselagem estreita detinham 65,90% da participação do mercado de trem de pouso de aeronaves comerciais em 2025, enquanto os sistemas de fuselagem larga têm projeção de avançar a um CAGR de 12,00% até 2031.

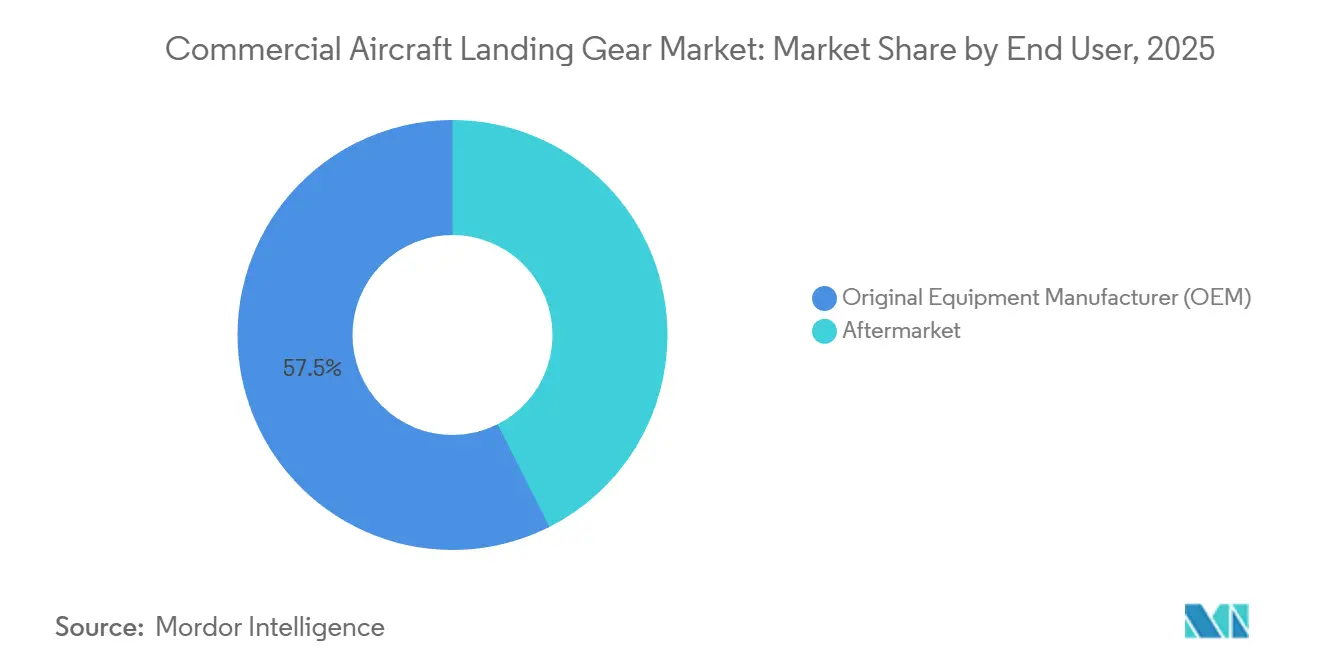

- Por usuário final, os contratos com OEMs representaram 57,45% do tamanho do mercado de trem de pouso de aeronaves comerciais em 2025; o mercado de pós-venda deve crescer a um CAGR de 11,94% até 2031.

- Por subsistema, as unidades estruturais dominaram com uma participação de 44,40% em 2025, e os pacotes de acionamento devem registrar o CAGR mais forte de 14,04% até 2031.

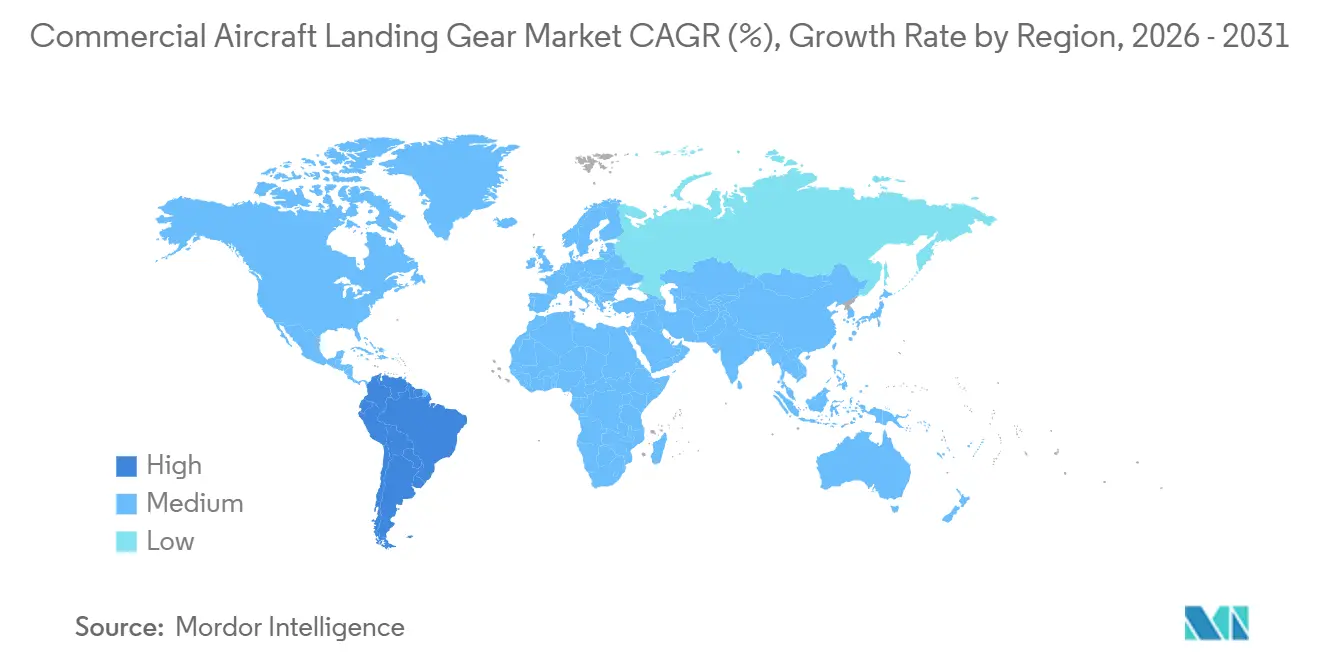

- Por geografia, a região Ásia-Pacífico liderou com uma participação de receita de 32,78% em 2025, enquanto a América do Sul tem previsão de registrar o crescimento mais rápido, com um CAGR de 14,95% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Trem de Pouso de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para materiais compostos leves e de matriz de titânio para aeronaves com maior eficiência de combustível | +2.3% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de arquiteturas de freios elétricos pelos OEMs, aumentando a segurança e a manutenibilidade | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Crescimento nos requisitos de produção global de aeronaves comerciais | +2.1% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2 a 4 anos) |

| Integração de sensores inteligentes para monitoramento da saúde do trem de pouso | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Substituição de frotas envelhecidas por aeronaves de nova geração com maior eficiência de combustível | +1.9% | Global, concentração na América do Norte e Europa | Curto prazo (≤2 anos) |

| Adoção de tecnologias da Indústria 4.0 e 5.0 aprimorando o design e a montagem do trem de pouso | +1.2% | América do Norte e Europa, com projetos piloto iniciais na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Materiais Compostos Leves e de Matriz de Titânio

O aumento das taxas de compensação de carbono e o endurecimento das regulamentações de emissões motivam as companhias aéreas a eliminar cada quilograma desnecessário de carbono. A TISICS recebeu GBP 2,5 milhões (USD 3,36 milhões) em financiamento do Reino Unido para longarinas de matriz de titânio que prometem economia de peso de 30% a 70%. A Universidade de Cranfield calculou que uma redução de 30% na massa poderia eliminar 9,6 milhões de toneladas de CO2 até 2050, com base nas projeções de tráfego atuais.[2]Fonte: TISICS Ltd., "Projeto LightLand: Compósitos de Matriz de Titânio para Trem de Pouso," TISICS.com A manufatura aditiva por arco de arame da Safran reduziu os prazos de entrega em 40% para peças de trem de pouso em titânio no A350, sem comprometer a vida à fadiga. A certificação continua sendo o gargalo, pois a EASA e a FAA testam compósitos à fadiga em 100.000 ciclos simulados, mas o compartilhamento de dados entre plataformas ajuda a acelerar as aprovações. As companhias aéreas recompensam os fornecedores que dominam projetos híbridos de metal-composto, pois as economias de combustível ao longo do ciclo de vida superam os prêmios iniciais, remodelando as decisões de fornecimento em favor dos inovadores que conseguem documentar reduções mensuráveis nos custos operacionais.

Adoção de Arquiteturas de Freios Elétricos pelos OEMs Aumentando a Segurança e a Manutenibilidade

Os freios elétricos eliminam as linhas hidráulicas, reduzem o risco de incêndio e permitem a captura de energia regenerativa que alimenta os barramentos da aeronave. A Collins Aerospace relata que os freios de carbono DURACARB reduzem o peso em 318 quilogramas no B737NG e, em sua forma elétrica, estendem a vida útil do disco em 25% por meio do controle preciso do torque. O B787 foi introduzido com freios totalmente elétricos em 2011, e a Safran seguiu com contratos para o A350 e agora para o A320neo, agrupando substituições de discos e análises de monitoramento de saúde sob estruturas PBH que impulsionam a receita recorrente.[3]Fonte: Safran Landing Systems, "Sistemas de Freios Elétricos e Manufatura Aditiva," Safran-group.com As arquiteturas elétricas se alinham com as cabines de aeronaves mais elétricas, à medida que as cargas pneumáticas e hidráulicas migram para subsistemas elétricos mais simples. A Liebherr combina unidades de controle de freio com aviônica fly-by-wire para ajustar o torque em tempo real com base no atrito da pista, um recurso de segurança que os reguladores endossam ao simplificar as listas de itens diferidos. Os fornecedores que detêm aprovações de certificado de tipo para freios elétricos desfrutam de barreiras regulatórias, pois os novos entrantes devem comprovar confiabilidade em condições extremas, como empuxo assimétrico ou pistas contaminadas, um processo que se estende por mais de dois anos, mesmo com dados de teste compartilhados.

Crescimento nos Requisitos de Produção Global de Aeronaves Comerciais

A recuperação da cadeia de suprimentos desencadeou um aumento de produção sincronizado: a Airbus visa atingir 75 unidades do A320neo por mês até 2026, enquanto a Boeing avança em direção a 38 aeronaves B737 MAX, apesar das inspeções contínuas de fuselagem na Spirit AeroSystems. A Ásia-Pacífico ancora essa aceleração; somente a China projeta 9.284 entregas até 2043, e a IndiGo e a Air India da Índia encomendaram mais de 970 jatos em 2024. Esses volumes forçam os fabricantes de trem de pouso a escalar a automação e regionalizar a usinagem para atender aos mandatos de compensação. A dinâmica do Oriente Médio adiciona variabilidade, pois a Emirates atrasou a aceitação do B777X, mas a Riyadh Air revelou planos para mais de 100 aeronaves, criando novas necessidades de capacidade. O crescimento da produção inicialmente impulsiona as receitas dos OEMs, com o mercado de pós-venda crescendo cinco a sete anos depois, à medida que as frotas entram em ciclos de manutenção pesada. Os fornecedores com visão de futuro estão investindo agora em células de manufatura aditiva e análises de qualidade em tempo real para alinhar sua capacidade com essa onda de entregas de vários anos.

Integração de Sensores Inteligentes para Monitoramento da Saúde do Trem de Pouso

Sensores de Bragg em fibra, extensômetros e acelerômetros de vibração estão agora integrados às longarinas para detectar o início da fadiga. O portal FlightSense da Collins Aerospace agrega os feeds dos sensores. Ele prevê falhas de componentes com 500 horas de voo de antecedência, permitindo a manutenção durante verificações noturnas em vez de eventos caros de aeronave em solo que podem ultrapassar USD 150.000 por dia. A Safran treinou modelos de aprendizado de máquina em 10 milhões de ciclos de voo e reduziu as remoções em serviço em 18% durante um projeto piloto de 2025 com uma grande transportadora europeia. O ARP6461 da SAE padroniza os formatos de dados, permitindo que fornecedores de software de terceiros aprimorem os algoritmos de análise. Como o hardware se torna uma commodity rapidamente, a margem sustentável acumula-se para as empresas que detêm a camada de análise e conseguem quantificar a redução de custos. As companhias aéreas estão cada vez mais estipulando equipamentos prontos para sensores em suas solicitações de proposta, forçando os fornecedores que adotam tardiamente a licenciar algoritmos ou a sair de licitações de alto nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no fornecimento de titânio e materiais compostos | −1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Atrasos na certificação de estruturas avançadas de acionamento e compostas | −1.1% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Alto custo de materiais avançados e processos de fabricação | −0.9% | Global, maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Expansão dos acordos PBH dos OEMs reduzindo as oportunidades de serviço independente | −0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Titânio e Materiais Compostos

As sanções ocidentais ao titânio russo removeram aproximadamente um terço do fornecimento em 2022, elevando os preços de grau aeroespacial a até USD 35 por quilograma em 2024 e estendendo os prazos de qualificação para novas usinas para 18 meses. O pré-impregnado de fibra de carbono, com preço entre USD 20 e USD 150 por quilograma, registrou um prazo de entrega de nove meses em 2025 devido à demanda dos setores automotivo e de energia eólica desviando a capacidade. Os problemas de qualidade de fuselagem da Spirit AeroSystems se propagaram pelos planos de construção da Boeing, forçando os fornecedores de trem de pouso a equilibrar o estoque em relação às datas de entrega em constante mudança. O investimento da Safran em uma planta de forjamento de titânio na França e o acordo de longo prazo da Collins Aerospace com a Toray para pré-impregnado ilustram estratégias de integração vertical que garantem materiais críticos a custos previsíveis. Fornecedores menores, sem escala ou capital para integração retroativa, enfrentam uma compressão de margens, pois os contratos de longo prazo com OEMs limitam a flexibilidade de repasse de preços.

Atrasos na Certificação de Estruturas Avançadas de Acionamento e Compostas

O quadro CS-25 da EASA exige testes de fadiga de 100.000 ciclos, testes de queda e ensaios de tolerância a danos, o que pode estender os programas em até dois anos. O AC 25.735-1 da FAA adicionou casos de interferência eletromagnética para freios elétricos, atrasando os cronogramas de vários fornecedores. A Liebherr experimentou um atraso de nove meses em seu atuador eletro-hidrostático devido à exigência dos reguladores de validação adicional à prova de falhas em cenários envolvendo contaminação de fluido hidráulico. Empresas menores carecem de equipes de engenharia paralelas para executar testes duplicados, entrincheirando os titulares que mantêm unidades de certificação dedicadas. O resultado são menos entrantes disruptivos, ciclos de inovação mais longos e maiores barreiras de capital, que juntos restringem o momentum do CAGR em um estimado de 1,1%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trem de Pouso: Conjuntos Principais Capturam Prêmios de Integração Estrutural e de Freios

Os conjuntos principais capturaram 75,24% da receita do mercado de trem de pouso de aeronaves comerciais em 2025 e têm projeção de crescimento constante até 2031, impulsionados por freios de carbono integrados e atuadores elétricos que exigem preços unitários mais elevados. A inclusão de amortecedores, pares de rodas e munhões de suporte de carga torna cada conjunto de trem principal complexo e intensivo em capital. O pacote elétrico DURACARB da Collins Aerospace sozinho proporciona economia de peso de 318 quilogramas e estende a vida útil do disco em um quarto, gerando demanda recorrente de revisão a cada 2.000 a 3.000 pousos. Em comparação, o trem dianteiro tem projeção de expansão a um CAGR de 11,21% até 2031 e se concentra em cargas de direção e manuseio em solo; a direção eletro-hidráulica da Liebherr para o A350 melhora a precisão no taxiamento, mas oferece menos alavancas de monetização.

A transição para arquiteturas de freios elétricos direciona a criação de valor para os fornecedores de trem principal que conseguem agrupar módulos de acionamento, frenagem e saúde digital sob contratos PBH, simplificando assim o fornecimento dos OEMs e garantindo receita consistente ao longo do ciclo de vida do produto. A inovação no trem dianteiro concentra-se em câmeras compactas e atuadores de direção inteligentes que reduzem o risco de saída de pista em condições de baixa visibilidade, mas o prêmio de preço permanece modesto. Os players verticalmente integrados que entregam ambos os tipos de trem em regime de fonte única reduzem o risco de interface e normalmente garantem exclusividade de 15 anos por plataforma, fortalecendo as posições de mercado contra concorrentes de médio porte.

Por Tipo de Aeronave: Dominância da Fuselagem Estreita Reflete o Aumento da Produção de Aeronaves de Corredor Único

Os jatos de fuselagem estreita representaram 65,90% da participação do mercado de trem de pouso de aeronaves comerciais em 2025. Eles se expandirão a um CAGR robusto de 12,00% até 2031, com a Airbus e a Boeing juntas visando mais de 110 entregas mensais de aeronaves de corredor único. Seus trechos mais curtos geram mais ciclos de decolagem e pouso, acelerando o desgaste em longarinas, buchas e freios, o que por sua vez impulsiona a demanda do mercado de pós-venda. O trem de fuselagem larga, embora represente volumes menores, possui classificações de carga mais pesadas; um caminhão principal do B777X pesa cerca de 3.000 quilogramas em comparação com 1.200 quilogramas para o B737 MAX, sustentando preços premium. Os jatos regionais, liderados pelo Embraer E2 e pelo A220, ocupam um meio-termo onde os requisitos de peso e ciclo levam fornecedores como a Heroux-Devtek a adaptar o trem para pistas mais curtas e taxas de missão mais elevadas.

A recuperação da fuselagem larga fica atrás da fuselagem estreita porque o tráfego de longa distância, particularmente na Ásia e na Europa, precisa se normalizar completamente, levando as companhias aéreas a adiar pedidos do B787 e do A350. Os jatos regionais enfrentam concorrência de turboélices em rotas abaixo de 500 quilômetros, mas mantêm preferência em rotas de comutação mais longas devido à sua velocidade e conforto de cabine. Os fornecedores, portanto, investem em linhas de produção flexíveis e trabalhadores com treinamento cruzado que conseguem alternar entre conjuntos de trem à medida que o mix dos OEMs flutua. Essa agilidade minimiza a subutilização de capital enquanto preserva a prontidão para qualquer recuperação da fuselagem larga após 2027.

Por Usuário Final: O Mercado de Pós-Venda Ganha Força com a Aceleração da Demanda por Retrofit

As entregas dos OEMs contribuíram com 57,45% do tamanho do mercado de trem de pouso de aeronaves comerciais em 2025, pois os conjuntos de trem estão incorporados em cada novo contrato de célula. No entanto, os serviços de pós-venda devem registrar um CAGR de 11,94% até 2031, à medida que as frotas instaladas amadurecem. Os intervalos de revisão a cada oito a 12 anos fornecem demanda previsível por buchas, atuadores e substituições de discos de carbono. As companhias aéreas que enfrentam atrasos nas entregas do B737 MAX estão estendendo suas operações legadas do B737NG instalando freios de carbono e conjuntos de sensores, efetivamente preenchendo lacunas de capacidade enquanto aguardam os novos jatos.

As estruturas PBH estão dominando cada vez mais a economia de manutenção pesada; a Safran e a Collins vinculam as companhias aéreas a peças e análises proprietárias por uma taxa por ciclo, estabilizando os fluxos de caixa e aumentando os custos de troca. Os MROs independentes contra-atacam formando consórcios de compras para negociar acesso a dados ou se concentrando em frotas fora de produção onde o interesse dos OEMs diminui. Pressões regulatórias, como o mandato da EASA de 2025 para monitoramento aprimorado da saúde nas operações europeias, incentivam ainda mais as instalações de retrofit. Os fornecedores que oferecem kits completos combinando hardware, software e suporte em asa capturam margens mais elevadas do que aqueles que vendem apenas peças, ressaltando o imperativo estratégico de integrar serviços com portfólios de produtos.

Por Subsistemas: Os Sistemas de Acionamento Lideram o Crescimento com a Proliferação das Arquiteturas Elétricas

Os conjuntos estruturais entregaram 44,40% da receita em 2025; os pacotes de acionamento devem superar todos os outros a um CAGR de 14,04%, à medida que acionamentos eletro-hidrostáticos e totalmente elétricos substituem os sistemas hidráulicos legados. As unidades eletro-hidrostáticas no A350 eliminam as linhas de fluido, reduzindo o tempo de diagnóstico de falhas e as inspeções programadas em 15%. Os sistemas de frenagem ocupam o segundo lugar em crescimento, pois a adoção de discos de carbono, combinada com a modulação elétrica do torque, reduz materialmente o peso e estende a vida útil em serviço. Os módulos de direção se beneficiam da integração fly-by-wire, mas permanecem uma fatia menor do valor.

O acionamento elétrico introduz um cenário de produto em dois níveis: as aeronaves de fuselagem larga premium adotam trem totalmente elétrico. Ao mesmo tempo, as aeronaves de fuselagem estreita sensíveis ao preço empregam esquemas eletro-hidráulicos híbridos que equilibram custo e desempenho. A unidade de controle de freio elétrico da Safran para o B787 abre receita recorrente de atualização de software, sinalizando como o conteúdo eletrônico pode estender as anuidades dos fornecedores muito além das vendas de hardware. A Parker Hannifin protege seu legado hidráulico investindo em atuadores lineares elétricos, garantindo relevância à medida que a energia de fluido cede espaço. Os fornecedores capazes de entregar pacotes de múltiplos subsistemas simplificam a aquisição e a administração de garantias dos OEMs, reforçando a diferenciação competitiva em um ambiente de outra forma orientado por custos.

Análise Geográfica

A Ásia-Pacífico garantiu 32,78% da receita do mercado de trem de pouso de aeronaves comerciais em 2025, impulsionada por um aumento nos pedidos da China e da Índia. Espera-se que mantenha sua primazia até 2031, pois a urbanização, as políticas liberalizadas de viagens aéreas e o aumento da renda disponível devem impulsionar a demanda por assentos. O C919 da COMAC da China depende de fornecedores ocidentais de trem de pouso enquanto busca localização progressiva, exercendo pressão de transferência de tecnologia sobre os titulares. A IndiGo e a Air India da Índia superaram 970 pedidos combinados em 2024, levando os fabricantes de trem a considerar a montagem local para atender às cláusulas de compensação. A Sumitomo Precision Products do Japão entrega atuadores para programas da Boeing e da Airbus, cimentando o papel da região na cadeia de valor global. As transportadoras de baixo custo, como a AirAsia e a Vietjet, sustentam perfis de alta demanda por ciclos que favorecem freios de carbono e sensores de manutenção preditiva.

A América do Sul está preparada para o CAGR mais rápido de 14,95% de 2026 a 2031, ancorada pelas renovações de frota da LATAM e da Azul e pela penetração do E2 da Embraer em pares de cidades secundárias onde os jatos regionais superam a economia da fuselagem estreita. As viagens domésticas se recuperaram rapidamente em 2025, atraindo investimentos em infraestrutura aeroportuária que suporta frequências de movimentação mais elevadas. O contrato plurianual da Heroux-Devtek para o trem do Embraer E2 posiciona o fornecedor para aproveitar esse momentum. A América do Norte e a Europa combinadas representaram 45% da receita em 2025. Ainda assim, suas frotas maduras estão deslocando a ênfase para o retrofit em vez de novas entregas, à medida que as companhias aéreas aproveitam os acordos PBH para gerenciar os custos do ciclo de vida. Estruturas regulatórias, como o EU ETS, intensificam os incentivos para adotar freios elétricos e sensores que reduzem as emissões e capturam mais economias verificadas de créditos de carbono.

O Oriente Médio oferece um potencial significativo de crescimento, pois a Emirates, a Qatar Airways e a novata Riyadh Air fizeram mega-pedidos episódicos. No entanto, os atrasos na certificação de fuselagem larga e a volatilidade do preço do petróleo introduzem incerteza nas previsões. A África continua a ficar para trás, prejudicada pela lucratividade limitada das companhias aéreas e pela infraestrutura de MRO subdesenvolvida; no entanto, transportadoras nacionais como a Ethiopian Airlines investem cautelosamente na modernização da frota, sinalizando uma demanda nascente por trem de pouso otimizado para desempenho. Os fornecedores avaliam o volume de curto prazo em relação aos perfis de risco geopolítico e de pagamento ao alocar recursos de vendas em geografias emergentes.

Cenário Competitivo

A Safran Landing Systems, a Collins Aerospace e a Liebherr-Aerospace detêm uma participação significativa do mercado de trem de pouso de aeronaves comerciais em 2025. Essa dominância é atribuída às suas posições de longa data como fonte única nas plataformas principais da Boeing e da Airbus. Sua integração vertical em estruturas, freios e acionamento permite a entrega de um único conjunto, simplificando os processos de aquisição dos OEMs e agrupando contratos de serviço PBH, que garantem fluxos de receita de longo prazo. Empresas como Heroux-Devtek, Triumph Group e Sumitomo Precision Products ocupam o próximo nível, concentrando-se em nichos dentro de programas de jatos regionais e subsistemas seletivos onde a agilidade e a capacidade de resposta de engenharia superam as economias de escala. Oportunidades permanecem em kits de retrofit para frotas envelhecidas de B737NG e A320ceo, proporcionando um espaço competitivo para MROs independentes e fornecedores especializados operarem sem competir diretamente com as redes de serviço estabelecidas dos OEMs.

A manufatura aditiva está emergindo como uma força disruptiva, desafiando as estruturas de custo tradicionais ao permitir a produção de peças de titânio que anteriormente exigiam forjamento intensivo em capital. No entanto, os longos ciclos de certificação, frequentemente abrangendo vários anos, limitam a penetração imediata no mercado dessas tecnologias. Em 2024, a Safran introduziu um design modular patenteado de trem de pouso que permite a troca independente de módulos de acionamento ou freio, resultando em uma redução de 30% no tempo de manutenção. Essa inovação fortalece a posição competitiva das empresas que integram hardware com gêmeos digitais e análises. A conformidade regulatória, regida pelo FAA AC 25.735-1 e pelo EASA CS-25, continua a impor custos elevados enquanto atua como barreira à entrada, sustentando assim as margens EBIT dos titulares de 12% a 15%, apesar das pressões da inflação de matérias-primas.

As tendências de consolidação do mercado refletem padrões mais amplos dentro do setor aeroespacial. Os OEMs estão cada vez mais integrando verticalmente o suporte de pós-venda para capturar valor que anteriormente era direcionado a oficinas de reparo independentes. Enquanto isso, os fornecedores de Nível 2 estão buscando alianças ou aquisições para escalar tecnologias intensivas em capital, como sistemas de acionamento elétrico ou longarinas compostas. Apesar dessas tendências, a intensidade competitiva permanece elevada à medida que a produção aumenta, aumentando a visibilidade do volume e atraindo investimentos de especialistas em componentes e joint ventures asiáticas que visam localizar suas cadeias de suprimentos. Os players titulares estão respondendo aprimorando os centros de serviço regionais e incorporando análises proprietárias de monitoramento de saúde, que vinculam as companhias aéreas a ecossistemas de serviço de longo prazo. Consequentemente, espera-se que as participações de mercado se desloquem apenas marginalmente ao longo do período de previsão, com o mix de plataformas e a diferenciação tecnológica desempenhando um papel mais significativo do que as estratégias de precificação na determinação do posicionamento competitivo.

Líderes do Setor de Trem de Pouso de Aeronaves Comerciais

Safran SA

Honeywell International Inc.

RTX Corporation

Liebherr-International Deutschland GmbH

Héroux-Devtek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A GA Telesis, LLC, fornecedora global de serviços integrados de aviação, assinou um acordo de revisão de cinco anos com uma grande companhia aérea norte-americana que opera uma frota de jatos de fuselagem estreita da Airbus e da Boeing. No âmbito deste contrato, a empresa realizará a manutenção e revisão dos conjuntos de trem de pouso das aeronaves da família A320 da companhia aérea.

- Junho de 2025: A Safran revelou instalações modernizadas para sistemas de pouso e frenagem em Molsheim. Essa expansão visa aprimorar as capacidades de produção e manutenção para linhas de trem de pouso e freios de carbono, destacando o compromisso da empresa com a fabricação doméstica de subsistemas críticos. Espera-se que esses desenvolvimentos aumentem a demanda por forjamentos de precisão, revestimentos e serviços de tratamento térmico de fornecedores a montante em toda a França.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de trens de aterragem para aeronaves comerciais como a receita proveniente de conjuntos de trem principal e de nariz, novos e de substituição, juntamente com conjuntos integrados de atuação, direção, travagem e estruturais, instalados em aviões a jato e turboélice construídos em fábrica com capacidade superior a vinte passageiros.

Exclusão do âmbito: Aeronaves militares, helicópteros, jatos executivos, dispositivos taxi-bot e vendas isoladas de rodas ou pneus não são considerados.

Visão Geral da Segmentação

- Por Tipo de Trem de Pouso

- Trem de Pouso Principal

- Trem de Pouso Dianteiro

- Por Tipo de Aeronave

- Fuselagem Estreita

- Fuselagem Larga

- Jato Regional

- Por Usuário Final

- Fabricante de Equipamento Original (OEM)

- Pós-Venda

- Por Subsistemas

- Sistema de Acionamento

- Sistema de Direção

- Sistema de Frenagem

- Sistema Estrutural

- Outros Subsistemas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de trens de aterragem, diretores técnicos de companhias aéreas e gestores de MRO multirregionais, o que nos ajudou a validar os preços médios dos conjuntos, os intervalos de revisão e os indicadores emergentes de design de taxiamento elétrico que os documentos não contemplam. Estas conversas também permitiram afinar as curvas de preços regionais.

Investigação Documental

Nós, a equipa de analistas, consolidámos a dimensão das frotas, as taxas de produção e os fluxos comerciais com registos públicos, como os registos de aeronaves da FAA e da EASA, os registos de entregas da Boeing e da Airbus, as tendências de passageiros-quilómetro da IATA e os códigos de exportação de trens de aterragem do UN Comtrade. Uma segunda revisão incorporou artigos de fadiga sujeitos a revisão por pares, arquivos de acidentes e relatórios anuais dos principais fornecedores de trens, aperfeiçoando os dados de ciclo de vida e de custos. De acordo com a Mordor Intelligence, uma maior profundidade foi obtida a partir da Aviation Week e da Airframer, duas bases de dados pagas consultadas pelos nossos analistas; a lista é meramente ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte a frota ativa, as entregas anuais e as retiradas de serviço em stock instalado, multiplica esse valor pelo preço típico do conjunto para dimensionar a receita OEM e, em seguida, aplica a cadência de revisão para construir o valor do mercado de pós-venda. Verificações ascendentes (bottom-up) direcionadas, incluindo consolidações de fornecedores e preços de canal, moderam os totais antes da validação final. As principais variáveis que alimentam o modelo incluem as rampas de produção de aeronaves de corredor único, o crescimento dos ciclos de voo, a frequência das inspeções D-check, a penetração dos travões de carbono e os custos do titânio. Uma regressão multivariada de entregas, passageiros-quilómetro e PIB per capita projeta a procura até 2030.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, verificações de variância face a rastreadores de frotas independentes e auditorias cambiais. Os relatórios são atualizados anualmente, com atualizações intercalares sempre que as orientações dos OEM ou as regulamentações se alterem de forma significativa, garantindo que os clientes acedam sempre à nossa visão mais recente.

Por que Razão a Linha de Base da Mordor para Trens de Aterragem de Aeronaves Comerciais Merece Confiança

Os números publicados divergem frequentemente porque alguns fornecedores misturam plataformas militares, prolongam os intervalos de revisão ou recorrem a estimativas de despesa de alto nível; os totais variam em conformidade. O nosso âmbito transparente, a combinação de uma abrangência descendente com uma lógica ascendente focada, e a atualização anual mantêm o desvio sob controlo e fornecem aos decisores uma linha de base equilibrada e reprodutível.

Estes contrastes mostram como o âmbito e os conjuntos de pressupostos influenciam os totais; a seleção disciplinada de variáveis da Mordor e os contactos regulares com especialistas sustentam a perspetiva mais fiável para o setor.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,22 mil milhões (2025) | Mordor Intelligence | - |

| USD 13,02 mil milhões (2024) | Global Consultancy A | Inclui plataformas militares e de asa rotativa, estimativa baseada em despesa |

| USD 2,55 mil milhões (2023) | Trade Journal B | Exclui o mercado de pós-venda de retrofit, validação primária limitada |

Estes contrastes mostram como o âmbito e os conjuntos de pressupostos influenciam os totais; a seleção disciplinada de variáveis da Mordor e os contactos regulares com especialistas sustentam a perspetiva mais fiável para o setor.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de trem de pouso de aeronaves comerciais em 2031?

O mercado de trem de pouso de aeronaves comerciais tem previsão de atingir USD 9,77 bilhões até 2031, com base em um CAGR de 10,91%.

Qual categoria de aeronave impulsiona a maior demanda por trem de pouso?

Os jatos de fuselagem estreita lideram com 65,90% de participação de receita em 2025 e estão crescendo a um CAGR de 12% até 2031.

Por que os sistemas de freios elétricos estão ganhando impulso?

Eles reduzem até 318 quilogramas de peso, diminuem o risco de incêndio e estendem a vida útil do disco de freio em 25%, oferecendo economias significativas nos custos operacionais.

Qual região está se expandindo mais rapidamente?

A América do Sul está preparada para registrar o CAGR mais rápido de 14,95% de 2026 a 2031, pois transportadoras como LATAM e Azul estão modernizando suas frotas.

Como os acordos de pagamento por hora de voo afetam os MROs independentes?

Os contratos PBH agrupam a manutenção sob controle dos OEMs, aumentando o vínculo das companhias aéreas e reduzindo os escopos de trabalho disponíveis para as oficinas de reparo independentes.

Quais tecnologias os fornecedores estão adotando para acelerar o desenvolvimento?

A manufatura aditiva, os gêmeos digitais e os robôs colaborativos estão comprimindo os ciclos de design e permitindo conjuntos de trem de pouso mais leves e personalizados.

Página atualizada pela última vez em: