Tamanho e Participação do Mercado de Interruptores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

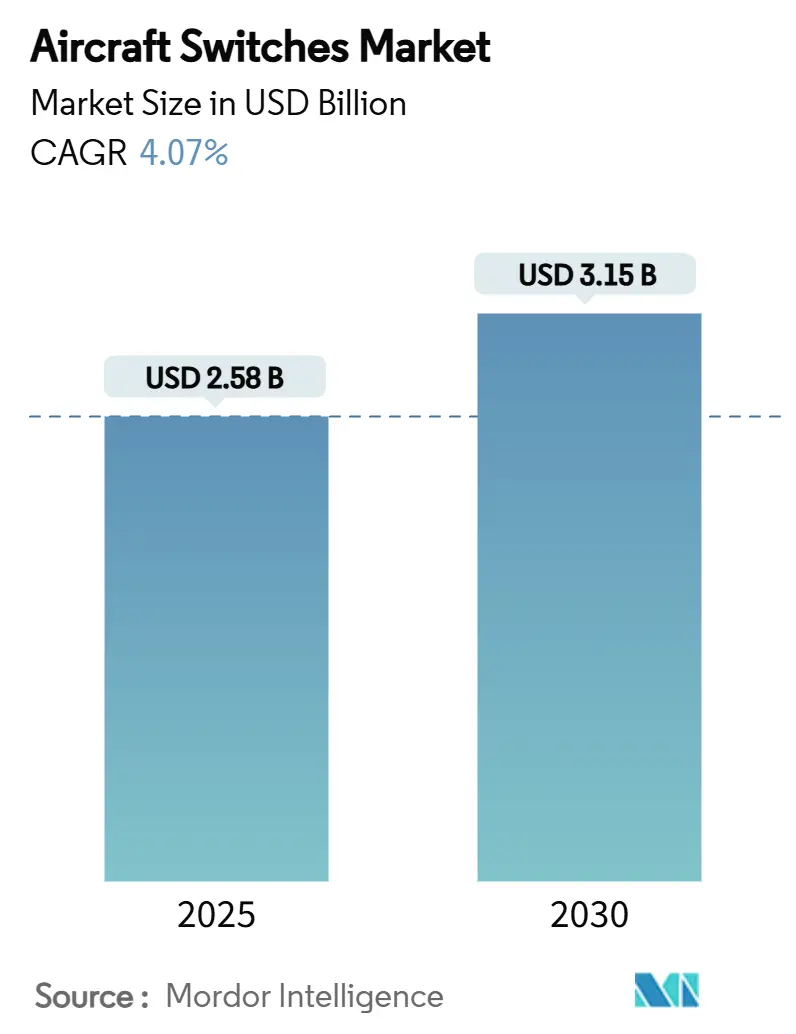

| Tamanho do Mercado (2025) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Interruptores de Aeronaves pela Mordor Intelligence

O tamanho do mercado de interruptores de aeronaves foi avaliado em USD 2,58 bilhões em 2025 e está previsto para expandir para USD 3,15 bilhões até 2030, avançando a uma CAGR de 4,07%. Esta trajetória reflete a mudança constante do setor de aviação em direção a arquiteturas mais elétricas, onde subsistemas elétricos substituem componentes mecânicos e hidráulicos legados, multiplicando o número de pontos de comutação em cada estrutura de aeronave. Os cronogramas de renovação de frotas das companhias aéreas e programas de modernização de defesa garantiram um fluxo consistente de pedidos para plataformas comerciais e militares em 2024 e início de 2025. Controladores de potência de estado sólido, dispositivos de carbeto de silício e interruptores inteligentes com diagnósticos integrados tornaram-se mainstream à medida que a ênfase mudou de peças eletromecânicas discretas para módulos definidos por software, capazes de compartilhamento de dados e integração de manutenção preditiva. Os critérios de seleção de fornecedores incluem cada vez mais conformidade com cibersegurança e integridade da cadeia de suprimentos, forçando fornecedores de nível médio a investir em upgrades de certificação ou aceitar ofertas de consolidação de pares maiores. Entre regiões, a América do Norte manteve a liderança em receita devido aos gastos sustentados em defesa. Ainda assim, a Ásia-Pacífico registrou o crescimento mais rápido conforme China e Índia aceleraram a produção de aeronaves e expansão da capacidade de MRO.[1]Fonte: Airbus, "O mercado de serviços de aviação da China deve ser o maior até 2043," airbus.com

Principais Conclusões do Relatório

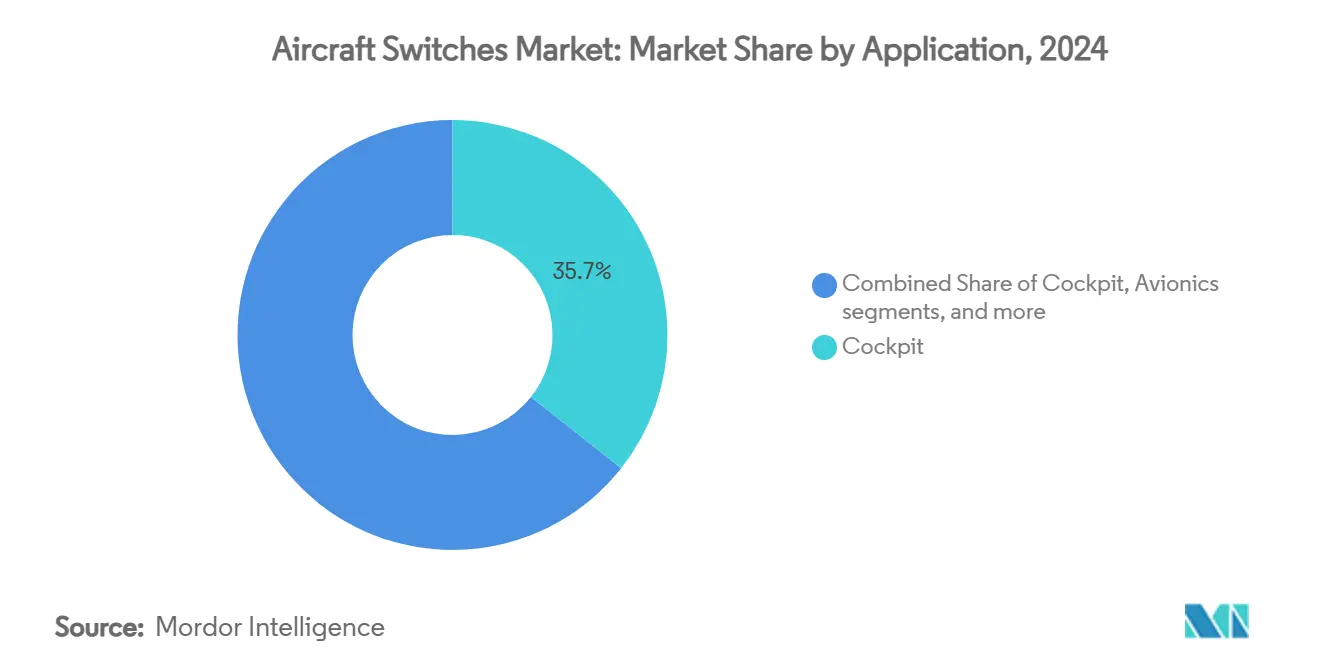

- Por aplicação, sistemas de cockpit lideraram o mercado de interruptores de aeronaves com 35,65% da participação em 2024, enquanto interruptores de aviônicos devem registrar uma CAGR de 5,04% até 2030.

- Por tipo de interruptor, interruptores manuais mantiveram 65,40% da participação em receita em 2024; interruptores automáticos devem crescer a uma CAGR de 5,91% até 2030.

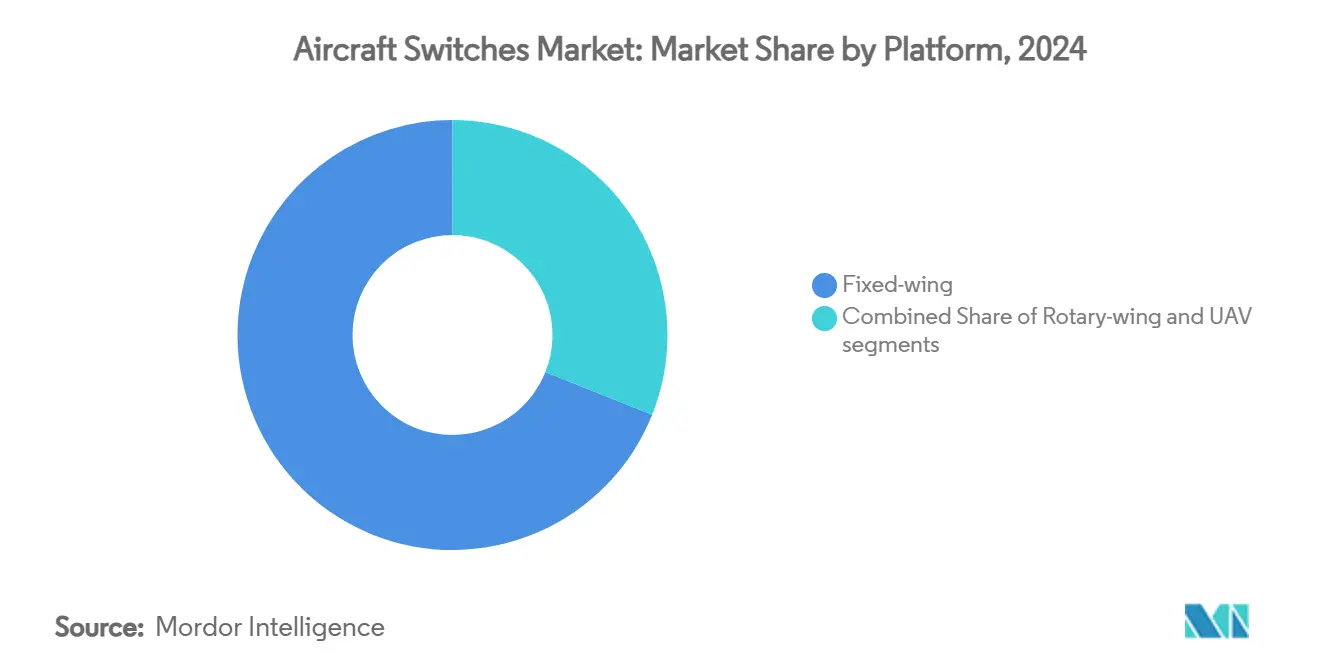

- Por plataforma, aeronaves de asa fixa detiveram 68,95% do tamanho do mercado de interruptores de aeronaves em 2024; veículos aéreos não tripulados estão preparados para a mais alta CAGR de 6,55%.

- Por usuário final, programas OEM comandaram 60,40% da receita de 2024, enquanto o pós-venda está previsto para expandir a uma CAGR de 4,54%.

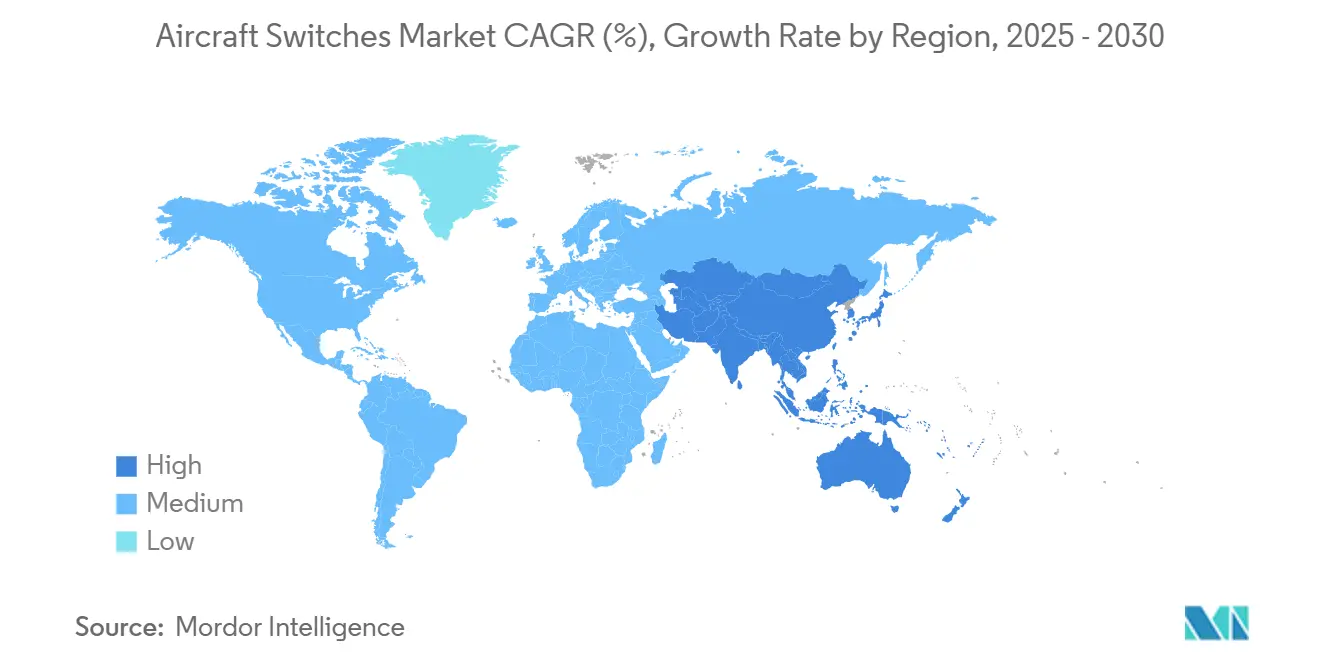

- Por geografia, América do Norte representou 37,80% da base de receita de 2024, e Ásia-Pacífico deve registrar a mais forte CAGR de 5,60%.

Tendências e Insights do Mercado Global de Interruptores de Aeronaves

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Onda de renovação de frota em programas de fuselagem estreita de próxima geração | +0.8% | Global, alta na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento em subsistemas mais elétricos necessitando comutação de estado sólido | +1.2% | Global, liderada por América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Boom de retrofit de cabine para upgrades de IFEC e iluminação | +0.6% | Global, forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Orçamentos rápidos de recapitalização de aeronaves rotativas militares | +0.5% | América do Norte, Europa, mercados de defesa da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Contratos de manutenção preditiva baseados em dados agrupando interruptores inteligentes | +0.4% | Global, adoção precoce na América do Norte | Longo prazo (≥ 4 anos) |

| Avanços em dispositivos de potência de silício sobre isolante (SOI) habilitando relés ultra-compactos | +0.3% | Global, centros tecnológicos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Renovação de Frota em Programas de Fuselagem Estreita de Próxima Geração

Companhias aéreas aceleraram a substituição de frotas de corredor único envelhecidas em 2024, especificando arquiteturas elétricas que requerem redes de comutação mais densas para distribuição de energia e controles de cabine de comando. O esforço de certificação do B777X da Boeing e os pacotes de pedidos de múltiplos tipos da Air India exemplificaram como cada nova entrega desencadeou instalações de interruptores agrupados abrangendo zonas de cockpit, compartimento aviónico e cabine.[2]Fonte: Aviation Week, "Boeing se Prepara para Impulso de Certificação 777X," aviationweek.com Operadores insistiram em hardware à prova de futuro capaz de acomodar upgrades de software ao longo dos 20 anos de vida da estrutura, favorecendo fornecedores oferecendo unidades de estado sólido configuráveis com saídas de monitoramento de saúde.

Aumento em Subsistemas Mais Elétricos Requerendo Comutação de Estado Sólido

A eletrificação de aeronaves expandiu de sistemas secundários para linhas de atuação de alta potência, empurrando classificações de interruptores além de 500A e 1.000V. A Collins Aerospace prototipou módulos de distribuição de energia de classe megawatt sob o programa Clean Aviation SWITCH, validando dispositivos de carbeto de silício para operação contínua em alta temperatura. Os processos CMOS de silício sobre isolante da Honeywell suportaram componentes classificados para 300°C, permitindo que compartimentos de conversão de energia migrassem para mais perto dos motores e reduzindo o peso do arnês. Estes avanços sustentaram o mercado de interruptores de aeronaves conforme OEMs de plataforma mudaram para conceitos de propulsão elétrica distribuída.

Boom de Retrofit de Cabine para Upgrades de IFEC e Iluminação

Ciclos de renovação de interiores de cabine atingiram o pico em 2024-2025, com companhias aéreas atualizando iluminação LED, áudio Bluetooth e conectividade de alta largura de banda. A Airbus preparou kits de retrofit A350 conforme estruturas de nove anos entraram em visitas de manutenção pesada, criando demanda imediata por interruptores basculantes e rotativos de perfil baixo integrados em unidades de serviço ao passageiro. Estudos indicando 68% de economia de energia da substituição LED fortaleceram o caso de negócio, e interruptores inteligentes capazes de conectar a sistemas de gerenciamento de cabine através de interfaces ARINC 429 ou barramento CAN tornaram-se padrão. Fornecedores oferecendo painéis de interruptores configuráveis ganharam contratos de múltiplas companhias aéreas vinculados a iniciativas de marca de cabine harmonizadas.

Orçamentos Rápidos de Recapitalização de Aeronaves Rotativas Militares

O contrato Future Long Range Assault Aircraft do Exército dos EUA e a modernização paralela do Apache impulsionaram atividade de nova construção e retrofit para frotas de helicópteros, cada aeronave usando centenas de interruptores selados para aviônicos, liberação de armas e controle ambiental. O V-280 Valor da Bell e os sistemas de energia integrados da GE Aerospace requereram módulos de comutação compatíveis com fly-by-wire endurecidos para ambientes de vibração e ingresso de areia. Programas de recapitalização similares na Europa e Ásia-Pacífico sustentaram crescimento de pedidos de dois dígitos para conjuntos de toggle, protegidos e contatores automáticos de grau militar.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Atrasos na fila de certificação de componentes qualificados na FAA e EASA | -0.7% | Global, principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de matérias-primas para contatos de óxido de prata-cádmio | -0.4% | Cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Infiltração de peças falsificadas em cadeias de suprimento MRO | -0.3% | Global, concentrada em mercados secundários | Curto prazo (≤ 2 anos) |

| Requisitos de endurecimento cibernético elevando custo BOM de interruptores inteligentes | -0.5% | Global, liderada por América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Fila de Certificação de Componentes Qualificados

As diretorias de engenharia da FAA e EASA enfrentaram acúmulos de casos conforme revisões de cibersegurança e garantia de software se aprofundaram, estendendo prazos de aprovação de componentes de 12 meses para mais de 24 meses. Os atrasos do programa B777X da Boeing destacaram o impacto cascata em fornecedores tier-1 e tier-2 aguardando dados de certificação de tipo para finalizar a liberação de produção. [3]Fonte: Federal Register, "Proteção de Segurança de Informações de Equipamentos, Sistemas e Redes," federalregister.gov Fornecedores de interruptores menores sem equipes dedicadas de certificação arriscaram perder posições line-fit, temperando o momentum geral do mercado de interruptores de aeronaves.

Requisitos de Endurecimento Cibernético Elevando Custo BOM de Interruptores Inteligentes

Propostas regulamentares emitidas em 2024 mandaram motores de criptografia embutidos, inicialização segura e monitoramento contínuo de ameaças dentro de componentes conectados à rede. A Airbus posicionou design ciberseguro como imperativo estratégico após notar que 64% dos incidentes cibernéticos de aviação visaram gateways de conectividade terrestres e aéreos. Implementar circuitos de raiz de confiança de hardware e invólucros à prova de adulteração adicionaram até 12% de custo material por interruptor inteligente, pressionando campanhas de retrofit sensíveis ao preço e limitando taxas de adoção de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Liderança do Cockpit em Meio ao Aumento dos Aviônicos

Interruptores de cockpit mantiveram 35,65% da receita de 2024 conforme pilotos dependeram de botões táteis, toggles protegidos e seletores rotativos para tarefas críticas de voo. Designs manuais dominaram porque reguladores exigiram linhas de controle de backup físico em caso de falha de display ou barramento de dados. O segmento beneficiou-se de entregas sustentadas de aeronaves de corredor único, onde painéis superiores padronizados simplificaram a integração e reduziram custos por unidade.

Instalações de aviônicos geraram a mais rápida previsão de CAGR de 5,04% até 2030. Displays multifuncionais, computadores de gerenciamento de voo e unidades de monitoramento de saúde demandaram relés automáticos de alta densidade e baixo salto conectados sobre backbones baseados em Ethernet. Companhias aéreas incorporaram interruptores inteligentes que transmitiam dados de uso para plataformas de manutenção preditiva, melhorando a confiabilidade de despacho. Em geral, o crescimento de aviônicos apoiou adições incrementais ao tamanho do mercado de interruptores de aeronaves para suítes de aviônicos modulares integrados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Interruptor: Núcleo Manual, Ascendência Automática

Unidades manuais forneceram 65,40% da receita em 2024, lideradas por conjuntos de botões preferidos para afirmação tátil clara e manutenção de linha direta. Variantes basculantes ganharam posições de cabine onde linguagem de design e efeitos de iluminação melhoraram a percepção do passageiro. A demanda manual preservou economias de escala de fabricação e números de peças de substituição estáveis em múltiplas frotas.

Interruptores automáticos estão projetados para subir a uma CAGR de 5,91% conforme arquiteturas mais elétricas substituem contatores eletromecânicos por controladores de estado sólido. Relés híbridos que combinam caminhos semicondutores sem arco com redundância mecânica entraram em produção serial, combinando baixa queda de tensão com posicionamento à prova de falhas. Esta migração amplia o mercado de interruptores de aeronaves conforme cada centro de distribuição de energia agora contém dezenas de interruptores inteligentes e endereçáveis em vez de um punhado de disjuntores legados.

Por Plataforma: Massa de Asa Fixa, Momento UAV

Programas de asa fixa, variando de jatos regionais a transportadores estratégicos, representaram 68,95% da participação do mercado de interruptores de aeronaves de 2024. O desenvolvimento de aeronaves de grande porte reiniciou após pausas da era pandêmica, e atrasos de fuselagem estreita retornaram aos níveis pré-2020, garantindo alta estabilidade de pedidos. Documentos de qualificação maduros permitiram que fornecedores reutilizassem peças aprovadas em modelos derivativos, sustentando volume.

Veículos aéreos não tripulados (UAVs) estão previstos para registrar uma CAGR de 6,55%, apoiados por missões autônomas de vigilância, carga e combate. Cada UAV demanda interruptores miniatura hermeticamente selados otimizados por peso, resistentes a extremos de temperatura e interferência eletromagnética. O roadmap de motores pequenos da GE Aerospace e o pipeline de estrutura da Kratos sinalizam volumes escalantes que diversificarão a mistura de plataforma dentro do mercado de interruptores de aeronaves.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Base OEM, Ascensão do Pós-venda

Linhas OEM comandaram 60,40% das vendas de 2024 conforme cada aeronave de entrega incorporou suítes de interruptores customizados validados na certificação de tipo. Ciclos de produção longos garantiram demanda previsível de múltiplos anos, e parcerias de compartilhamento de risco bloquearam estruturas de preços.

Pedidos de pós-venda estão definidos para avançar a uma CAGR de 4,54% conforme frotas envelhecidas requerem upgrades de extensão de vida. Retrofits de cabine, modernização de aviônicos e campanhas de substituição baseadas em condição ampliam números de peças em circulação. A Safran registrou 17,7% de crescimento ano a ano no pós-venda de equipamentos e defesa no início de 2025, ilustrando como redes MRO elevam receita recorrente para fornecedores de interruptores. Pools de inventário em expansão influenciam positivamente o tamanho do mercado de interruptores de aeronaves adicionando contratos de serviço e reparo às vendas tradicionais de hardware.

Análise Geográfica

A América do Norte gerou 37,80% da receita de 2024, sustentada por orçamentos de defesa abrangentes e linhas de produção comercial ativas. Boeing, Honeywell, Curtiss-Wright e Eaton ancoraram o ecossistema de fornecedores regionais, enquanto expertise de certificação FAA concentrou aprovações de programas dentro das fronteiras dos Estados Unidos. Vários contratos de USD 10 bilhões ou mais para NGAD e upgrades de helicópteros garantiram demanda consistente de interruptores em categorias de caça, tanque e aeronave rotativa.

Ásia-Pacífico, prevista para expandir a 5,60% CAGR, beneficiou-se da escalada da China na cadeia de valor MRO e pedidos crescentes de aeronaves da Índia. A Airbus projetou que o segmento de serviços da China alcançaria USD 61 bilhões até 2043, com manutenção representando 83%-uma atividade intensiva em interruptores. O governo da Índia destinou USD 12 bilhões para expansão de aeroportos e encorajou produção local de componentes, levando fornecedores ocidentais a estabelecer joint ventures, como visto na parceria da Eaton com SIAEC. O foco da região em indigenização abriu oportunidades para jogadores de médio porte licenciarem tecnologia e capturar cotas de conteúdo doméstico.

A Europa permaneceu estável, apoiada pela montagem Airbus, cooperação de defesa sob GCAP e projetos de P&D apoiados por fundos climáticos da UE. Os protótipos Clean Aviation SWITCH da Collins Aerospace na França e Irlanda validaram estratégias de distribuição de alta voltagem para demonstradores híbrido-elétricos, elevando participações de propriedade intelectual regional. Simultaneamente, mandatos de cibersegurança da EASA aumentaram a complexidade de certificação, favorecendo fornecedores com recursos de conformidade internos e assim mantendo barreiras moderadas à entrada dentro do mercado de interruptores de aeronaves.

Panorama Competitivo

O mercado de interruptores de aeronaves exibiu fragmentação moderada ao longo de 2024, com aproximadamente uma dúzia de corporações multinacionais eclipsando centenas de especialistas de nicho. A Safran buscou expansão de portfólio adquirindo ativos de atuação e controle de voo da Collins Aerospace, trazendo expertise eletromecânica complementar sob um teto. A Honeywell investiu em fabricação de silício sobre isolante para diferenciar suas ofertas de estado sólido de alta temperatura e anunciou o spin-off de sua divisão aeroespacial, sinalizando foco estratégico em aviônicos e sistemas de energia de próxima geração. A Eaton alavancou fluxo de caixa para financiar consórcios de pesquisa de aeronaves a hidrogênio, visando posicionar sua linha de contratores para plataformas emergentes de emissão zero.

Liderança tecnológica dependeu cada vez mais de diagnósticos incorporados e design ciberseguro. Fornecedores integrando autenticação criptográfica, monitoramento de saúde em tempo real e lógica programável em campo capturaram slots premium line-fit nas últimas variantes Boeing e Airbus. Integridade da cadeia de suprimentos emergiu como diferenciador chave após incidentes de titânio e selo falsificados levarem à formação da Coalizão de Integridade da Cadeia de Suprimentos da Aviação. Empresas capazes de provar rastreabilidade de peças através de certificados habilitados por blockchain melhoraram sua taxa de vitória durante licitações competitivas. Simultaneamente, oportunidades de espaço em branco abriram em módulos de interruptores específicos para UAV, otimizados por SWaP, onde empresas menores poderiam comercializar protótipos rápidos sem os fardos legados carregados por conglomerados estabelecidos.

Alianças estratégicas complementaram aquisições. A Curtiss-Wright garantiu um IDIQ de USD 80 milhões com a Força Aérea dos EUA para hardware de aquisição de dados de alta velocidade, vendendo cruzadamente cartões de interruptores embutidos em racks de instrumentação. A Collins Aerospace fez parceria com o Exército dos EUA para desenvolver aviônicos de sistemas abertos modulares para o UH-60M, travando futuros fluxos de retrofit apresentando painéis de distribuição de energia de formato padrão. Tais colaborações sublinharam como capacidade de integração-tanto quanto performance de hardware-determinou sucesso de licitação no mercado de interruptores de aeronaves.

Líderes da Indústria de Interruptores de Aeronaves

-

Honeywell International Inc.

-

Eaton Corporation plc

-

Safran SA

-

RTX Corporation

-

TE Connectivity Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Vertical Aerospace e Honeywell expandiram sua colaboração VX4 eVTOL, um acordo avaliado em USD 1 bilhão ao longo de dez anos.

- Março de 2025: Collins Aerospace recebeu um contrato de USD 80,2 milhões para criar uma arquitetura de aviônicos modular para upgrades UH-60M Black Hawk.

Escopo do Relatório do Mercado Global de Interruptores de Aeronaves

Interruptores de aeronaves desempenham um papel crucial na supervisão e gestão de vários sistemas de aeronaves. O painel do cockpit hospeda uma miríade de interruptores, variando de botões e toggles a interruptores basculantes. Com a onda crescente de digitalização, a indústria da aviação testemunhou um aumento na demanda por entretenimento e conectividade em voo (IFEC). Esta demanda, juntamente com avanços na tecnologia, notavelmente aprimorou as capacidades da tecnologia de interruptores de aeronaves.

O mercado de interruptores de aeronaves é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em comercial, militar e aviação geral. O relatório também cobre os tamanhos de mercado e previsões para o mercado de interruptores de aeronaves em países principais através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Cockpit |

| Cabine |

| Motor e Unidade de Potência Auxiliar (APU) |

| Aviônicos |

| Outros |

| Manual | Interruptores de Botão |

| Interruptores Toggle | |

| Interruptores Basculantes | |

| Interruptores Rotativos | |

| Outros | |

| Automático | Interruptores de Pressão |

| Interruptores de Temperatura | |

| Interruptores de Fluxo | |

| Relés e Interruptores Contatores | |

| Outros |

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (UAV) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Aplicação | Cockpit | ||

| Cabine | |||

| Motor e Unidade de Potência Auxiliar (APU) | |||

| Aviônicos | |||

| Outros | |||

| Por Tipo de Interruptor | Manual | Interruptores de Botão | |

| Interruptores Toggle | |||

| Interruptores Basculantes | |||

| Interruptores Rotativos | |||

| Outros | |||

| Automático | Interruptores de Pressão | ||

| Interruptores de Temperatura | |||

| Interruptores de Fluxo | |||

| Relés e Interruptores Contatores | |||

| Outros | |||

| Por Plataforma | Aeronaves de Asa Fixa | ||

| Aeronaves de Asa Rotativa | |||

| Veículos Aéreos Não Tripulados (UAV) | |||

| Por Usuário Final | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Questões Chave Respondidas no Relatório

Qual é o valor atual do mercado de interruptores de aeronaves?

O mercado de interruptores de aeronaves situou-se em USD 2,58 bilhões em 2025 e está projetado para alcançar USD 3,15 bilhões até 2030, avançando a uma CAGR de 4,07%.

Qual segmento de aplicação detém a maior participação em receita?

Sistemas de cockpit lideraram com 35,65% da receita de 2024 devido à concentração de controles críticos de segurança no deck de voo.

Por que interruptores automáticos estão crescendo mais rápido que designs manuais?

Interruptores automáticos integram tecnologia de estado sólido e diagnósticos embutidos que apoiam arquiteturas mais elétricas, impulsionando uma CAGR de 5,91% até 2030.

Qual região deve crescer mais rápido?

Ásia-Pacífico está prevista para registrar uma CAGR de 5,60% até 2030, impulsionada pela expansão MRO chinesa e pedidos de aeronaves indianas.

Como mandatos de cibersegurança estão afetando design de interruptores?

Novas regras FAA e EASA requerem criptografia, inicialização segura e monitoramento contínuo, aumentando custo de lista de materiais em até 12% para interruptores inteligentes.

Quais fatores influenciam seleção de fornecedores hoje?

Operadores priorizam status de certificação comprovado, diagnósticos integrados, conformidade com cibersegurança e cadeias de suprimento rastreáveis ao escolher fornecedores de interruptores.

Página atualizada pela última vez em: