Tamanho e Participação do Mercado de Fios e Cabos para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

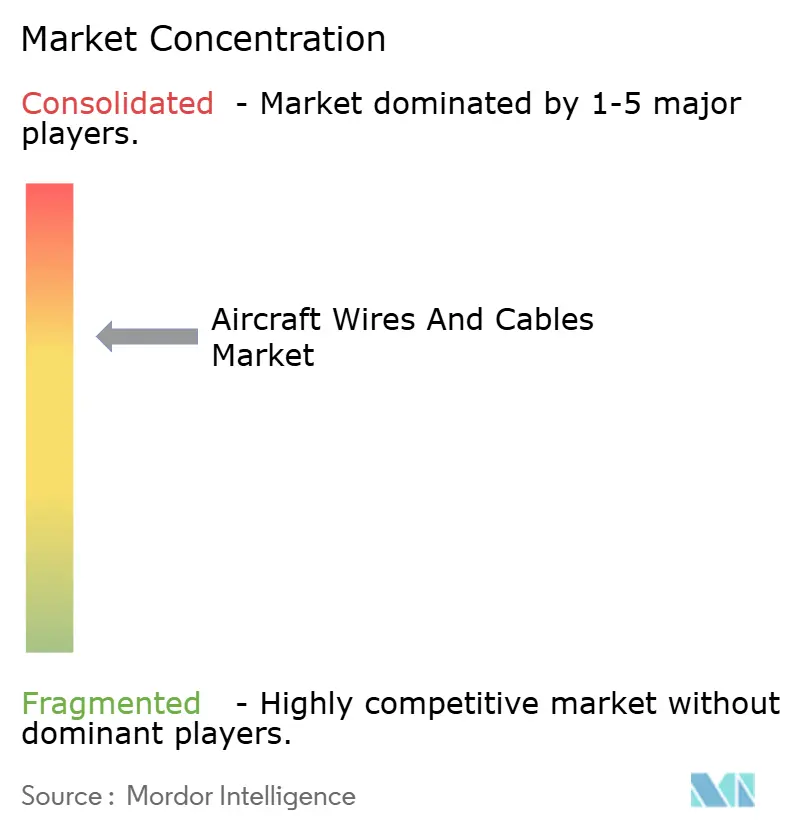

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fios e Cabos para Aeronaves por Mordor Intelligence

O tamanho do mercado de fios e cabos para aeronaves é estimado em USD 2,86 bilhões em 2025 e está projetado para atingir USD 3,89 bilhões até 2030, crescendo a um CAGR de 6,34%. A recuperação da demanda por viagens aéreas, o impulso em direção a aeronaves mais elétricas e um crescente pipeline de protótipos de eVTOL estão acelerando a demanda por interconexões elétricas sofisticadas. Os atrasos na produção de aeronaves de corredor único na Boeing e na Airbus se estenderam para mais de oito anos de produção, consolidando a demanda futura por conteúdo de fiação e conferindo aos fornecedores estabelecidos poder de precificação. Os programas obrigatórios de retrofit do sistema de interconexão de fios elétricos (EWIS) em aeronaves com mais de 14 anos estão ampliando o conjunto de oportunidades no mercado de pós-venda, enquanto a transição para condutores de alumínio mais leves está mitigando a volatilidade do preço do cobre e ajudando as companhias aéreas a reduzir o peso operacional. Regionalmente, a América do Norte mantém sua liderança por meio de substanciais orçamentos de defesa, enquanto a região da Ásia-Pacífico avança como a geografia de crescimento mais rápido, impulsionada pela expansão recorde de frotas na China e na Índia.

Principais Conclusões do Relatório

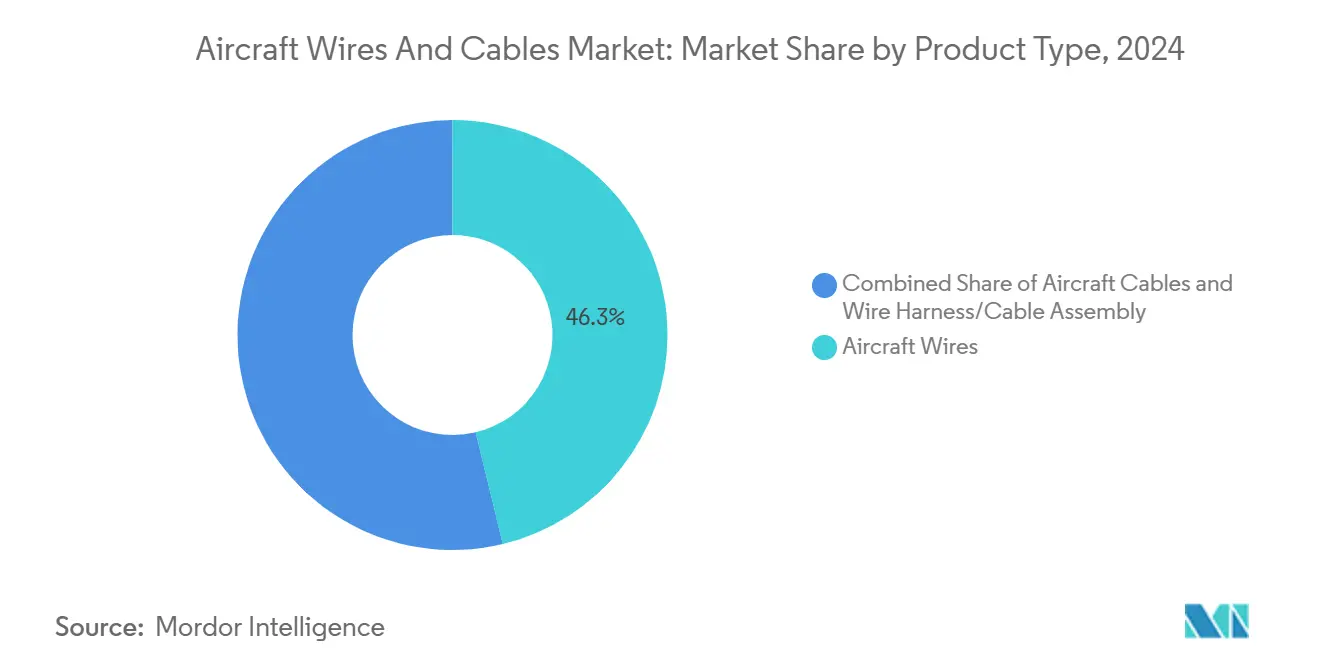

- Por tipo de produto, os fios para aeronaves detinham 46,25% da participação do mercado de fios e cabos para aeronaves em 2024; os cabos para aeronaves estão posicionados para crescer a um CAGR de 7,35% até 2030.

- Por aplicação, a distribuição de energia representou 36,56% do tamanho do mercado de fios e cabos para aeronaves em 2024, enquanto o segmento de dados e comunicação avança a um CAGR de 7,57% até 2030.

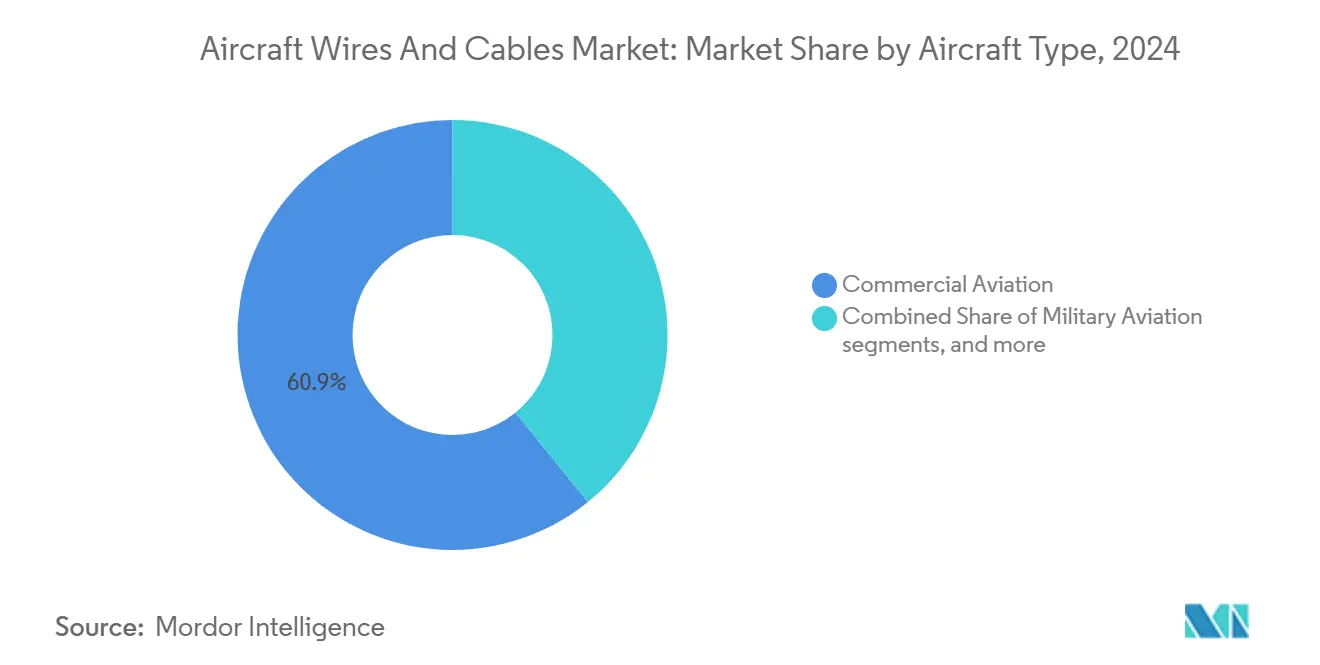

- Por tipo de aeronave, as plataformas de aviação comercial comandaram uma participação de 60,85% em 2024, enquanto o segmento de plataformas emergentes está projetado para expandir a um CAGR de 9,15% entre 2025 e 2030.

- Por instalação, as instalações de linha (OEM) dominaram com uma participação de 74,65% em 2024; o retrofit/pós-venda registrará o crescimento mais rápido a um CAGR de 7,68% até 2030.

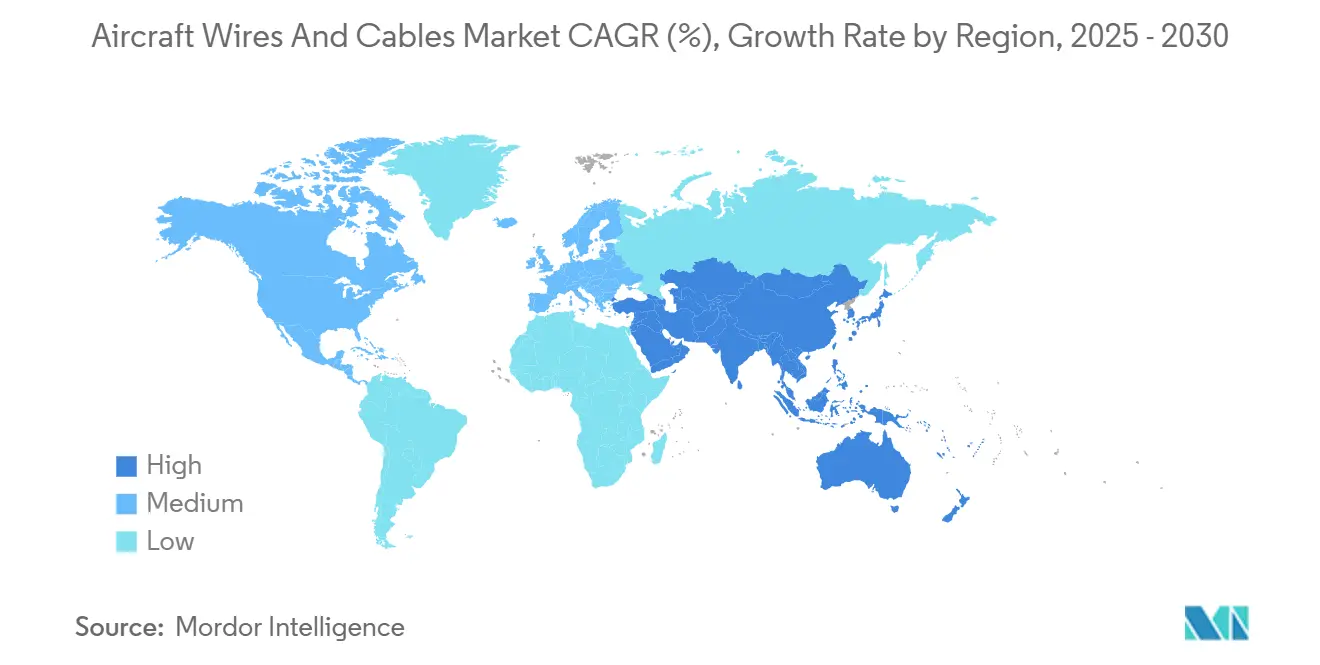

- Por geografia, a América do Norte liderou com uma participação de 39,75% em 2024, enquanto a Ásia-Pacífico está posicionada para registrar o maior CAGR de 6,55% até 2030.

Tendências e Perspectivas do Mercado Global de Fios e Cabos para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no atraso de produção de aeronaves de corredor único | +1.20% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas obrigatórios de retrofit do sistema de interconexão de fios elétricos para frotas envelhecidas | +0.80% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transição para condutores mais leves para reduzir o consumo de combustível | +0.60% | Global | Longo prazo (≥ 4 anos) |

| Entretenimento e conectividade a bordo de alta velocidade (IFEC) impulsionando a demanda por fibra óptica | +0.90% | Global, liderado por transportadoras premium na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Arquiteturas de alta tensão para aeronaves mais elétricas | +0.70% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Protótipos de eVTOL exigindo chicotes termicamente robustos | +0.40% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Atraso de Produção de Aeronaves de Corredor Único

A carteira de pedidos do B737 da Boeing com 4.296 unidades e o livro de pedidos da família A320 da Airbus acima de 20.000 unidades efetivamente consolidam de oito a dez anos de produção de aeronaves de fuselagem estreita, sustentando a demanda de base para o mercado de fios e cabos para aeronaves.[1]FlightGlobal Staff, "Boeing Acelerou as Entregas do 737 em Janeiro Após um Turbulento 2024," flightglobal.com A resiliência da cadeia de suprimentos superou a redução de custos como prioridade dos OEMs, permitindo que os fornecedores de fiação de primeiro nível negociem contratos de longo prazo baseados em valor. A capacidade de instalação, e não a disponibilidade de componentes, agora restringe as entregas, com a escassez de mão de obra de técnicos certificados em EWIS atrasando as conclusões. Esses gargalos favorecem os fornecedores que podem fornecer chicotes prontos para instalação que exigem menos horas de trabalho manual. A consequente certeza de cronograma é cada vez mais precificada nos contratos de nível de aeronave, elevando os preços médios de venda dos conjuntos de fiação.

Programas Obrigatórios de Retrofit do Sistema de Interconexão de Fios Elétricos para Frotas Envelhecidas

O Programa de Aeronavegabilidade Aprimorada da FAA impõe a manutenção do EWIS em aeronaves de transporte construídas após 1958, tornando os gastos com retrofit não discricionários para os operadores.[2]Administração Federal de Aviação, "AC 25.1701-1 – Certificação de Sistemas de Interconexão de Fiação Elétrica em Aeronaves de Categoria de Transporte," faa.gov A atualização de 150 aeronaves A320ceo da American Airlines sublinha a escala dos escopos de trabalho obrigatórios, combinando pacotes de aviônica, célula e fiação em contratos únicos. A harmonização AMC-20 da EASA exporta regras semelhantes para as frotas europeias, alinhando cronogramas e documentação técnica entre jurisdições. Janelas de retrofit previsíveis permitem que os fornecedores sequenciem a produção de forma mais eficiente do que no canal OEM cíclico. A receita de treinamento para inspeção e manutenção de EWIS complementa ainda mais as vendas de hardware, transformando a capacidade de serviço em um amortecedor de margem.

Transição para Condutores Mais Leves para Reduzir o Consumo de Combustível

A Prysmian alcançou 30% de economia de peso na fiação do Airbus A380 ao substituir condutores de cobre por condutores de alumínio, demonstrando a viabilidade no mundo real de uma metalurgia mais leve.[3]Prysmian Group, "30% de Economia de Peso com Fios de Alumínio," prysmiangroup.com Os produtos coaxiais de RF avançados da PIC Wire and Cable reduzem o peso em até 81% preservando a integridade da blindagem, um parâmetro crítico para os sistemas de segurança de voo. O cobre atingiu USD 5,20 por libra em maio de 2024 e está projetado para permanecer com oferta restrita nesta década, tornando os projetos baseados em alumínio atraentes como proteção contra o risco de matéria-prima. As novas ligas de Si-Mg-Al agora fecham as lacunas de condutividade o suficiente para satisfazer os circuitos de alta carga, garantindo que a transição seja estrutural, não cíclica.

Entretenimento e Conectividade a Bordo de Alta Velocidade (IFEC) Impulsionando a Demanda por Fibra Óptica

Pesquisas de satisfação de companhias aéreas mostram que 83% dos passageiros escolhem transportadoras com melhor Wi-Fi a bordo, transformando a conectividade em uma alavanca de receita em vez de uma linha de custo. Os cabos de fibra óptica compatíveis com ARINC da Gore entregam taxas de dados acima de 100 Gbps, pesando apenas 4,2 kg por km, em comparação com 41 kg para pacotes equivalentes de ethernet de cobre. A imunidade da fibra à interferência eletromagnética reduz as necessidades de blindagem e simplifica o roteamento em fuselagens congestionadas. Com serviços de streaming e feeds de manutenção preditiva disputando largura de banda, os OEMs começaram a especificar backbones de fibra mesmo em aeronaves de curta distância, acelerando o crescimento de volume do mercado de fios e cabos para aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos caros de certificação e qualificação do sistema de interconexão de fios elétricos (EWIS) | −0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do cobre e do alumínio | −0.3% | Global | Médio prazo (2 a 4 anos) |

| Risco de fuga térmica no isolamento de chicotes de alta tensão | −0.2% | Global | Longo prazo (≥ 4 anos) |

| Mão de obra qualificada limitada para instalação de nova fiação | −0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Caros de Certificação e Qualificação do Sistema de Interconexão de Fios Elétricos

A fiação para aeronaves deve superar barreiras de segurança muito mais rigorosas do que a maioria dos produtos industriais, tornando os novos projetos lentos e custosos. Cada tipo de fio enfrenta testes ambientais, de compatibilidade eletromagnética e de modo de falha que podem elevar os custos de certificação para mais de USD 1 milhão e adicionar até cinco anos extras a um cronograma de desenvolvimento. Os operadores também devem mapear cada percurso de cabo e provar que ele permanece acessível para manutenção sob o Procedimento de Análise Zonal Aprimorada da FAA. Essa tarefa favorece os fornecedores com grandes bibliotecas de documentação já estabelecidas. A EASA da Europa alinhou suas regras com as da FAA, portanto as empresas não podem evitar o ônus certificando em outro lugar; atender a ambos os requisitos pode consumir de 15 a 20% do orçamento de um novo produto. O obstáculo cresce para materiais novos, como ligas de alumínio avançadas ou polímeros de alta temperatura, porque o histórico de voo limitado obriga os engenheiros a realizar trabalho de validação extra. Como resultado, empresas menores ou mais novas frequentemente lutam para entrar no mercado, e mesmo os grandes players pensam duas vezes antes de apostar em ideias radicais de fiação.

Risco de Fuga Térmica no Isolamento de Chicotes de Alta Tensão

A transição dos sistemas de 28V de longa data para redes de energia de alta tensão faz com que os materiais de isolamento atuais operem em temperaturas mais altas do que foram projetados para suportar. Estudos laboratoriais mostram que umidade, sujeira e oscilações rápidas de temperatura podem desencadear o "rastreamento de arco", onde pequenos arcos elétricos queimam a capa plástica, levando à fuga térmica ou incêndio. O B787 já usa linhas de CC de ±270 V, e futuras aeronaves elétricas ou híbridas podem precisar de circuitos de classe kilovolt, estressando ainda mais o isolamento. A Collins Aerospace e outros fornecedores estão experimentando novos polímeros e layouts de resfriamento, mas admitem que o gerenciamento térmico permanece uma das barreiras mais complexas para a propulsão em nível de megawatt. O problema vai além das matérias-primas; as regras atuais de espaçamento e roteamento de cabos foram escritas para sistemas de baixa tensão e podem não proteger contra níveis de energia mais altos. A menos que o setor encontre uma solução confiável, as companhias aéreas e os reguladores poderão limitar a velocidade com que os projetos de alta tensão entram no serviço cotidiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cabos de Fibra Óptica Impulsionam a Inovação

Os fios para aeronaves representaram 46,25% da receita do tamanho do mercado de fios e cabos para aeronaves em 2024, enquanto os cabos para aeronaves, embora menores, têm previsão de crescer a um CAGR de 7,35%, o mais rápido entre todos os produtos.

O crescimento dos cabos baseados em fibra decorre da digitalização das aeronaves: análises em tempo real, streaming de cabine em 4K e monitoramento de saúde vinculado à nuvem exigem links de múltiplos gigabits que o cobre não pode fornecer com eficiência. O fio para aeronave com núcleo de alumínio ainda ancora os circuitos de energia, mas as equipes de projeto dos OEMs cada vez mais o combinam com redes fotônicas para o tráfego de dados. O chicote de fios/conjunto de cabos mantém o poder de precificação impulsionado pela complexidade porque cada chicote é projetado de forma única, e a participação do mercado de fios e cabos para aeronaves para este subsegmento se beneficia de habilidades de integração escassas.

O fio de conexão/núcleo único sustenta a demanda de retrofit porque sua natureza de substituição direta facilita as trocas de manutenção de linha. O cabo coaxial/RF está cedendo funções de alta frequência para a fibra, mas persiste em radares e transponders legados. O cabo mecânico/de controle permanece um nicho, restrito a aplicações onde a redundância eletrônica é mais difícil de certificar. As variantes emergentes de modo único dominam as espinhas dorsais de longa distância, enquanto o multimodo oferece links inter-rack de curta distância mais baratos, permitindo que os fornecedores segmentem seus portfólios.

Por Aplicação: Comunicação de Dados Acelera o Crescimento

A distribuição de energia reteve 36,56% do tamanho do mercado de fios e cabos para aeronaves em 2024, refletindo sua ubiquidade entre as plataformas. Dados e comunicação, no entanto, registrarão um CAGR de 7,57% até 2030, superando todas as outras aplicações.

Os conceitos de cabine digital, hubs de manutenção preditiva e bancadas de teste de controle de voo autônomo sobrecarregam a margem de largura de banda existente, transformando as aeronaves em centros de dados aéreos. Consequentemente, os orçamentos de peso de fiação estão migrando de teares de energia com alto teor de cobre para fibra leve, melhorando o consumo geral de combustível. O controle de voo e a atuação mantêm um impulso constante à medida que a penetração do fly-by-wire aumenta em jatos executivos e VANTs militares. A iluminação de humor por LED e os sistemas de cabine inteligente elevam as contagens de fios por assento, enquanto os circuitos ambientais e utilitários ganham sensores para monitoramento baseado em condição. Os subsistemas de trem de pouso permanecem um nicho crítico de confiabilidade atendido por teares resistentes à abrasão com preços premium.

Por Tipo de Aeronave: eVTOL Perturba os Segmentos Tradicionais

As plataformas de aeronaves de aviação comercial comandaram 60,85% da receita em 2024 e, portanto, ancoram os volumes de base para o mercado de fios e cabos para aeronaves. As plataformas emergentes, embora nascentes, lideram o crescimento a um CAGR de 9,15% à medida que os protótipos de mobilidade aérea urbana (MAU) transitam para a certificação.

O domínio das aeronaves de fuselagem estreita deve-se às carteiras de pedidos incessantes e às suas atualizações de aviônica com uso intensivo de fiação. As aeronaves de fuselagem larga mantêm nichos de menor crescimento, mas de alto valor, especialmente em instalações premium de IFEC. Os jatos regionais enfrentam risco de substituição por aeronaves de fuselagem estreita com novos motores, mas retêm rotas inadequadas para aeronaves maiores. Os OEMs de jatos executivos incorporam baterias de alta tensão para sistemas de assistência ao táxi, aumentando as contagens de fios por unidade. As variantes militares precisam de teares robustecidos que obtêm margens mais altas. A fiação de aeronaves de asa rotativa deve suportar cargas vibratórias, gerando linhas de produtos dedicadas. As arquiteturas de eVTOL operam com propulsão elétrica de classe megawatt, elevando as classificações de tensão e temperatura além dos padrões convencionais e abrindo vagas de especificação em campo aberto para fornecedores ágeis.

Por Instalação: Mercado de Retrofit Ganha Impulso

As instalações de linha capturaram 74,65% da receita do mercado de fios e cabos para aeronaves durante 2024, refletindo o domínio dos OEMs, mas o retrofit/pós-venda se expandirá a um CAGR de 7,68% até 2030. Os cronogramas apertados dos OEMs e a escassez de vagas de entrega motivam as companhias aéreas a estender a vida útil dos ativos com atualizações de cabine, aviônica e EWIS em vez de encomendar novas aeronaves. Os pacotes de trabalho de retrofit combinam fiação, sensores e hardware de conectividade, elevando os valores médios por aeronave em comparação com a substituição rotineira de peças. Os contratos de pós-venda também mitigam a ciclicidade dos OEMs, oferecendo aos fornecedores opcionalidade de carteira de pedidos. Para a instalação de linha, o ritmo de produção depende da disponibilidade de mão de obra; os fornecedores que oferecem kits de chicote semiacabados, rotulados e testados reduzem os tempos de ciclo de montagem final e enfrentam forte demanda dos fabricantes de aeronaves que buscam aumentos de ritmo.

Análise Geográfica

A liderança da América do Norte repousa no hub de fabricantes de aeronaves da Boeing, em um profundo ecossistema de primeiro nível e no orçamento de defesa de USD 886 bilhões para o exercício fiscal de 2025, que incorpora aquisições substanciais de fiação para plataformas de caça e transporte.[4]Comitê de Serviços Armados do Senado, "Texto do Projeto de Lei NDAA para o Exercício Fiscal de 2025," senate.gov O Canadá contribui com subconjuntos de asas compostas e fiação, enquanto o México abriga a produção de chicotes competitiva em custo que abastece as linhas da Boeing e da Airbus. As regulamentações da FAA estabelecem padrões globais de referência, o que significa que as inovações comprovadas nos programas dos EUA se propagam pelo mundo, reforçando a influência da região nos padrões.

A trajetória de crescimento de 6,55% da Ásia-Pacífico decorre de uma crescente base de viajantes da classe média; a China sozinha pretende triplicar sua frota até 2043, necessitando de hubs de MRO de alto rendimento e bilhões em estoque de peças de reposição. Os corredores industriais apoiados pelo governo da Índia prometem incentivos para fábricas de chicotes de fiação, compensando a exposição ao risco cambial para fornecedores globais. O Japão e a Coreia do Sul, com setores de eletrônicos maduros, estão conquistando nichos de alto valor em conectores de fibra óptica.

A Europa oferece crescimento de unidades relativamente lento, mas permanece um campo de testes para sistemas elétricos focados em sustentabilidade. A pesquisa da Airbus em Toulouse sobre distribuição de 1,2 kV requer soluções de isolamento de próxima geração, apresentando uma vantagem de pioneiro para os fornecedores locais. O Reino Unido, a Alemanha e a França abrigam densos clusters aeroespaciais que aceleram os ciclos de projeto, enquanto o alinhamento da EASA com a FAA simplifica as aprovações de produtos entre mercados.

A América do Sul e o Oriente Médio e África representam menos de 8% da receita de 2024, mas registram demanda de retrofit acima da média à medida que as transportadoras modernizam aviônica e cabines em vez de comprar novos jatos. As regras de conteúdo local e a complexidade alfandegária favorecem os fornecedores dispostos a fazer parceria com MROs regionais para suporte de estoque e engenharia de campo.

Cenário Competitivo

O mercado de fios e cabos para aeronaves permanece moderadamente consolidado. TE Connectivity Corporation (TE Connectivity plc), Amphenol Corporation, Safran Electrical & Power (Safran) e Collins Aerospace (RTX Corporation) detêm mais da metade da receita de 2024, beneficiando-se de acordos de fornecimento de longo prazo e ampla abrangência de produtos. A aquisição de USD 2,025 bilhões da Carlisle Interconnect Technologies pela Amphenol adicionou USD 900 milhões em vendas e elevou sua oferta para ambientes severos. A Safran renovou contratos plurianuais com a Boeing para a fiação do B737 MAX e do B777-X, consolidando seu canal OEM.

As oportunidades de espaço em branco se concentram em torno de eVTOL e chicotes de alta tensão, onde nenhum titular detém escala. Os protótipos da Collins Aerospace para o projeto EU SWITCH sinalizam uma corrida de P&D para garantir prêmios de precificação de pioneiro. A PIC Wire and Cable aproveita a inovação em materiais, registrando 81% de economia de peso que ressoa com as metas de redução de consumo de combustível. Especialistas de nicho como a SASMOS HET se alinham com OEMs emergentes como a Deutsche Aircraft, provando que parcerias ágeis podem contornar a inércia dos titulares.

A intensidade competitiva aumenta à medida que a inflação de matérias-primas pressiona as margens. Os fornecedores que possuem portfólios baseados tanto em alumínio quanto em cobre protegem melhor as oscilações de insumos do que os pares de metal único. As capacidades de serviço — kitting, treinamento de instalação e suporte AOG — são diferenciadoras quando as especificações de hardware se tornam commodities. Os gêmeos digitais de roteamentos de chicotes, agora oferecidos por vários fornecedores, encurtam as curvas de aprendizado de instalação e fidelizam os clientes a ecossistemas de software.

Líderes do Setor de Fios e Cabos para Aeronaves

Amphenol Corporation

Safran Electrical & Power (Grupo Safran)

TE Connectivity Corporation (TE Connectivity plc)

GKN Aerospace (Melrose Industries PLC)

LATECOERE S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Molex anunciou a assinatura de um acordo para adquirir a AirBorn, Inc.. Esta empresa é especializada no projeto e fabricação de conectores robustos e componentes eletrônicos para OEMs globais que atendem aos mercados aeroespacial e de defesa, aviação comercial, exploração espacial, médico e industrial.

- Julho de 2024: A GKN Aerospace anunciou a extensão de seu acordo com a Airbus, garantindo a produção contínua de sistemas de interconexão de fiação elétrica (EWIS) para a aeronave A220. Este contrato plurianual consolida a posição da GKN Aerospace como fornecedor primário de EWIS para a Airbus.

- Abril de 2024: A Safran Electrical & Power lançou o GENeUSCONNECT, uma nova série de chicotes elétricos de alta potência. Esta adição completa a gama de sistemas elétricos da empresa projetados para as mais novas gerações de aeronaves totalmente elétricas e híbridas.

- Fevereiro de 2024: A Malaysia Airlines Berhad (MAB) confiou à Safran Electrical & Power um contrato de serviço exclusivo de três anos para manutenção dos chicotes elétricos dos motores CFM56-7B da MAB.

Escopo do Relatório Global do Mercado de Fios e Cabos para Aeronaves

| Fios para Aeronaves | Fio de Conexão/Núcleo Único | |

| Cabo Coaxial/RF | ||

| Cabos para Aeronaves | Cabo Mecânico/de Controle | |

| Cabo de Fibra Óptica | Fibra de Modo Único | |

| Fibra Multimodo | ||

| Chicote de Fios/Conjunto de Cabos | ||

| Distribuição de Energia |

| Dados e Comunicação |

| Controle de Voo e Atuação |

| Iluminação e Sistemas de Cabine |

| Sistemas Ambientais e Utilitários |

| Trem de Pouso e Frenagem |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Veículos Aéreos Não Tripulados (VANTs) | |

| Aviação Geral | Jatos Executivos |

| Aeronaves a Pistão e Turboélice | |

| Aeronaves de Asa Rotativa | Helicópteros Civis |

| Helicópteros Militares | |

| Plataformas Emergentes | eVTOL/Mobilidade Aérea Urbana |

| Drones Comerciais |

| Instalação de Linha (OEM) |

| Retrofit/Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Tipo de Produto | Fios para Aeronaves | Fio de Conexão/Núcleo Único | |

| Cabo Coaxial/RF | |||

| Cabos para Aeronaves | Cabo Mecânico/de Controle | ||

| Cabo de Fibra Óptica | Fibra de Modo Único | ||

| Fibra Multimodo | |||

| Chicote de Fios/Conjunto de Cabos | |||

| Aplicação | Distribuição de Energia | ||

| Dados e Comunicação | |||

| Controle de Voo e Atuação | |||

| Iluminação e Sistemas de Cabine | |||

| Sistemas Ambientais e Utilitários | |||

| Trem de Pouso e Frenagem | |||

| Tipo de Aeronave | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Aeronaves de Combate | ||

| Aeronaves Não Combatentes | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Aviação Geral | Jatos Executivos | ||

| Aeronaves a Pistão e Turboélice | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Plataformas Emergentes | eVTOL/Mobilidade Aérea Urbana | ||

| Drones Comerciais | |||

| Instalação | Instalação de Linha (OEM) | ||

| Retrofit/Pós-Venda | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fios e cabos para aeronaves em 2025?

O tamanho do mercado de fios e cabos para aeronaves é estimado em USD 2,86 bilhões em 2025 e está projetado para atingir USD 3,89 bilhões até 2030, refletindo um CAGR de 6,34%.

Qual classe de produto cresce mais rapidamente até 2030?

Os cabos para aeronaves têm previsão de crescer a um CAGR de 7,35%, o mais alto entre todos os tipos de produtos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão de frotas na China e na Índia, além do impulso para a fabricação aeroespacial local, impulsionam um CAGR de 6,55% até 2030.

O que torna a demanda de retrofit atraente para os fornecedores?

Os mandatos regulatórios de EWIS e as atualizações de cabine das companhias aéreas elevam os gastos com retrofit, conferindo ao segmento uma perspectiva de CAGR de 7,68%.

Como as tendências de matérias-primas estão moldando as escolhas de condutores?

A volatilidade do preço do cobre e as metas de economia de peso estão acelerando uma mudança estrutural em direção aos condutores de alumínio.

Qual nova categoria de aeronave oferece o maior potencial de crescimento?

As plataformas de eVTOL devem registrar um CAGR de 9,15% à medida que os caminhos de certificação se tornam mais claros e os serviços de mobilidade aérea urbana escalam.

Página atualizada pela última vez em: