Tamanho e Participação do Mercado de Caixas de Engrenagens para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

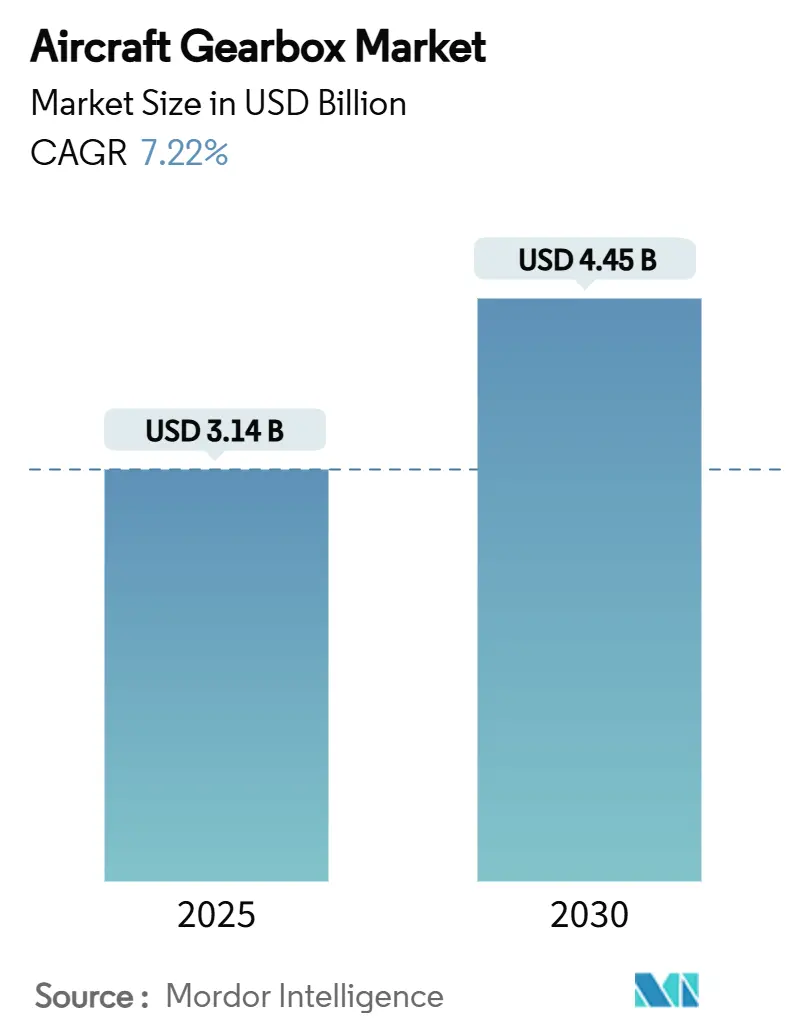

| Tamanho do Mercado (2025) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caixas de Engrenagens para Aeronaves por Mordor Intelligence

O tamanho do mercado de caixas de engrenagens para aeronaves é de USD 3,14 bilhões em 2025 e está projetado para atingir USD 4,45 bilhões até 2030, após crescer a um CAGR de 7,22% ao longo do período de previsão. Carteiras de pedidos substanciais para jatos de corredor único de próxima geração, a ampla implantação de motores turbofan com engrenagens e as primeiras demonstrações comerciais de sistemas de propulsão híbrido-elétricos sustentam os volumes de embarque. As companhias aéreas priorizam arquiteturas de propulsão com eficiência de combustível que acoplam ventiladores de grande diâmetro a turbinas de alta velocidade por meio de sistemas de redução de precisão, resultando em maior conteúdo de caixas de engrenagens por aeronave. Enquanto isso, a manufatura aditiva e o monitoramento baseado em condições encurtam os ciclos de desenvolvimento e reduzem os custos do ciclo de vida para os principais subconjuntos. Inovações em gestão térmica e tratamentos de superfície aprimorados também elevam o limite de potência por peso, abrindo espaço de projeto para demonstradores de propulsão elétrica da classe de 1 MW. Essas forças convergentes indicam uma década de demanda sólida para fornecedores capazes de escalar a qualidade de produção enquanto atendem a padrões de certificação mais rigorosos.

Principais Conclusões do Relatório

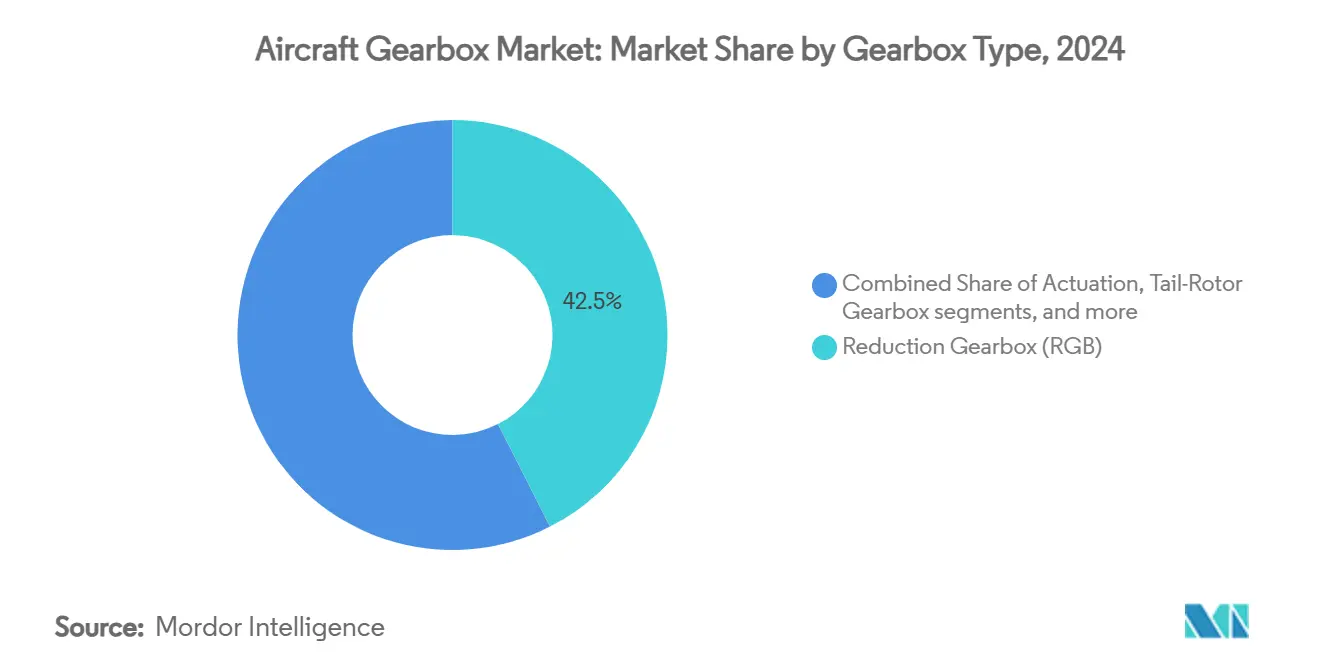

- Por tipo de caixa de engrenagens, as caixas de engrenagens de redução lideraram com 42,50% de participação na receita do mercado de caixas de engrenagens para aeronaves em 2024, enquanto as caixas de engrenagens do rotor de cauda têm previsão de expansão a um CAGR de 8,77% até 2030.

- Por tipo de aeronave, as plataformas de asa fixa responderam por 67,87% da participação do mercado de caixas de engrenagens para aeronaves em 2024; os veículos aéreos não tripulados devem crescer a um CAGR de 10,45% no mesmo período.

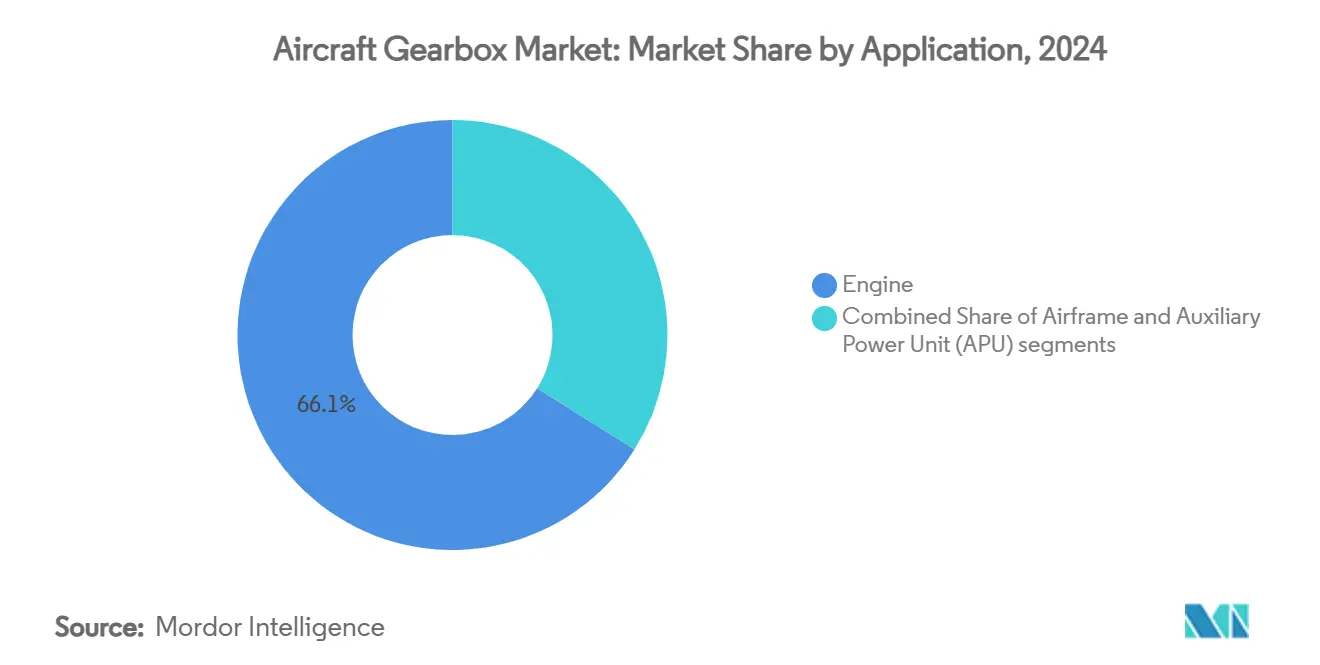

- Por aplicação, os sistemas de motor comandaram 66,14% do tamanho do mercado de caixas de engrenagens para aeronaves em 2024; as aplicações de fuselagem avançam a um CAGR de 8,10% até 2030.

- Por instalação, as instalações em linha representaram 73,45% do mercado de caixas de engrenagens para aeronaves em 2024, enquanto os programas de retrofit devem crescer a um CAGR de 9,20% ao longo do horizonte de previsão.

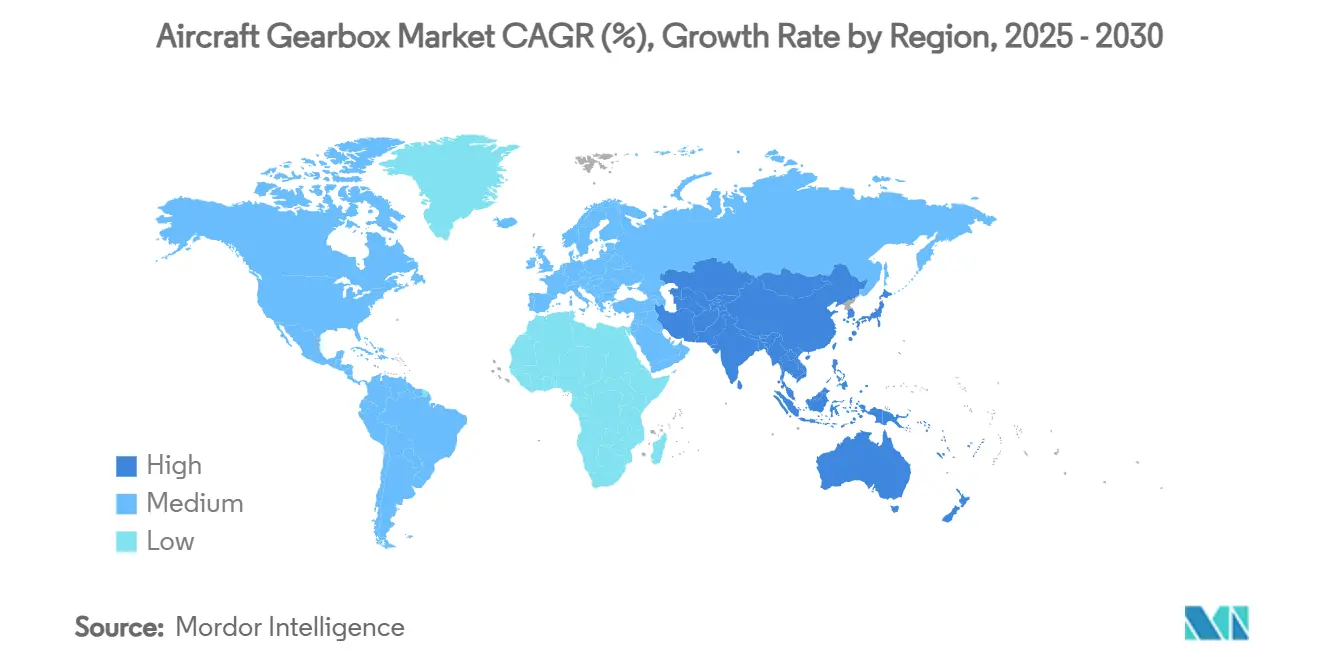

- Por geografia, a América do Norte manteve 37,80% do mercado de caixas de engrenagens para aeronaves em 2024; a Ásia-Pacífico apresenta o CAGR regional mais rápido, de 8,97%, até 2030.

Tendências e Perspectivas do Mercado Global de Caixas de Engrenagens para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas entregas de motores turbofan com engrenagens (GTF) | +1.8% | América do Norte e Europa, com expansão global | Médio prazo (2 a 4 anos) |

| Crescimento da carteira de pedidos global de aeronaves | +1.5% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para componentes de propulsão leves e com eficiência de combustível | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de sistemas de monitoramento de saúde de caixas de engrenagens baseados em condições | +0.9% | Inicialmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços na manufatura aditiva para engrenagens de alto torque | +0.7% | América do Norte e Europa, com emergência na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aeronaves híbrido-elétricas que requerem caixas de engrenagens de redução de alta relação | +0.6% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entregas de Motores Turbofan com Engrenagens

As companhias aéreas continuam a migrar para a propulsão turbofan com engrenagens (GTF) porque a arquitetura reduz o consumo de combustível por bloco em até 20%, diminui o ruído percebido em 75% e reduz os gastos com manutenção. O motor GTF Advantage da Pratt & Whitney obteve a certificação de tipo da FAA dos EUA para a família A320neo em fevereiro de 2025, adicionando 4 a 8% mais empuxo na decolagem sem sacrificar o perfil de economia de combustível de base. A MTU Aero Engines, que detém 18% de participação no programa, observa que a frota global de GTF já economizou 7 bilhões de litros de combustível e evitou 20 milhões de toneladas de emissões de CO₂.[1]MTU Aero Engines Relações com a Mídia, "Família de Motores GTF da Pratt & Whitney Oferece Benefícios Ambientais," mtu.de Cada GTF instala uma caixa de engrenagens de redução de alta relação entre o ventilador e a turbina de baixa pressão, impulsionando a demanda unitária em novas entregas e estoques de peças sobressalentes. À medida que a produção de aeronaves de corredor único se aproxima dos picos pré-pandemia, o mercado de caixas de engrenagens para aeronaves ganha uma tração confiável nos canais de fabricantes de equipamentos originais e de pós-venda.

Crescimento da Carteira de Pedidos Global de Aeronaves

Boeing e Airbus têm carteiras de pedidos combinadas de mais de 14.800 aeronaves, equivalendo a cerca de 13 anos de produção planejada nas taxas de construção atuais. Tal profundidade estrutural de pedidos isola os fornecedores de caixas de engrenagens da volatilidade de tráfego de curto prazo e permite o planejamento de capital plurianual. As seleções de motores dentro da carteira de pedidos favorecem esmagadoramente conceitos de turbofan com engrenagens ou de ventilador aberto, garantindo que as caixas de engrenagens de redução permaneçam como hardware padrão ao longo da década. Os slots de produção sustentados sustentam volumes significativos de instalação em linha para caixas de engrenagens de atuação, do rotor de cauda e auxiliares. A visibilidade criada por essa carteira de pedidos permite que as redes de fornecimento invistam em novas linhas, automatizem operações de tratamento térmico e qualifiquem processos aditivos que aumentam o rendimento sem comprometer a aeronavegabilidade.

Transição para Componentes de Propulsão Leves e com Eficiência de Combustível

Ligas avançadas de titânio, aços cementados e treliças fundidas por laser seletivo substituem fundições convencionais para reduzir a massa rotativa e melhorar os caminhos térmicos. O programa B787 da Boeing destacou como uma redução de 20% no peso estrutural pode se traduzir em economias de combustível de dois dígitos, energizando iniciativas semelhantes em subsistemas de propulsão. As caixas de engrenagens agora integram carcaças de parede fina, suportes de rolamentos otimizados por topologia e canais de óleo conformais para reduzir quilogramas enquanto sustentam torques mais elevados. A Safran Transmission Systems confirma que suportes de planeta-estrela fabricados por manufatura aditiva estão entrando em testes de voo após superar os benchmarks de resistência estática. Esses projetos focados em peso se alinham com os compromissos de redução de carbono das companhias aéreas e apoiam a transição do mercado de caixas de engrenagens para aeronaves em direção à eficiência holística.

Avanços na Manufatura Aditiva para Engrenagens de Alto Torque

A fusão em leito de pó e a deposição de energia direcionada estão possibilitando geometrias de engrenagens antes consideradas impossíveis de usinar. A Beehive Industries relata reduções de custo de aproximadamente 50% para engrenagens de pequena seção quente impressas em aços de alta resistência.[2]Fonte: Beehive Industries, "Motores de Pequena Escala Fabricados por Manufatura Aditiva," additivemanufacturing.media Em paralelo, pesquisas sobre técnicas de corrente pulsada in situ demonstram refinamento de grão aprimorado que aumenta a vida à fadiga no aço para engrenagens AISI 9310, uma liga básica para transmissões aeroespaciais. Esses avanços aceleram a iteração de protótipos e simplificam a consolidação de peças, ajudando o mercado de caixas de engrenagens para aeronaves a reduzir os prazos de entrega enquanto mantém a integridade metalúrgica rigorosa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e certificação | -1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Problemas de confiabilidade de caixas de engrenagens em serviço causando imobilização de frotas | -1.1% | Regiões que operam grandes frotas GTF | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de aços ligados de grau aeroespacial | -0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Limites de gestão térmica em caixas de engrenagens de ultrapotência | -0.6% | Programas de próxima geração globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento e Certificação

Os protocolos de aprovação da aviação civil frequentemente excedem 5 anos e podem custar mais de USD 100 milhões por caixa de engrenagens de projeto novo, estendendo os ciclos de caixa dos inovadores de médio porte. Métodos de gêmeo digital e verificação orientada por simulação reduzem as horas em túnel de vento e bancada de testes, mas os requerentes devem validar materiais, lubrificação e análises de modos de falha sob a supervisão da FAA e da EASA. O obstáculo financeiro tende a entrincheirar os fornecedores estabelecidos com famílias de produtos certificados e sistemas de qualidade maduros.

Problemas de Confiabilidade de Caixas de Engrenagens em Serviço Causando Imobilização de Frotas

A contaminação de discos de metal em pó em conjuntos específicos do PW1100G forçou a Pratt & Whitney a recall de mais de 1.200 motores, imobilizando aproximadamente 350 jatos em todo o mundo em 2025 e levando a tempos médios fora de asa de 360 dias para as operadoras afetadas.[3]Fonte: FlightGlobal Newsroom, "Motores GTF da JetBlue Fora de Asa por uma Média de 360 Dias," flightglobal.com Embora as causas raiz estivessem centradas nos discos de turbina, a percepção pública associou o evento à caixa de engrenagens GTF mais ampla, levando as companhias aéreas a examinar mais de perto os projetos avançados de trem de transmissão e potencialmente desacelerando a adoção de retrofit até que as atualizações de durabilidade estejam em serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Caixa de Engrenagens: Sistemas de Redução Impulsionam a Eficiência

As caixas de engrenagens de redução responderam por 42,50% da receita em 2024, sublinhando seu papel fundamental nos pacotes de propulsão turbofan com engrenagens produzidos pelos gigantes do setor Airbus, Boeing e COMAC. Essa tendência destaca a crescente importância dos estágios de redução de velocidade em novos motores de aeronaves de corredor único, impulsionada por mandatos rigorosos de eficiência de combustível. À medida que o segmento está pronto para se expandir junto com a produção geral de aeronaves de corredor único dos fabricantes de equipamentos originais, ele pode se beneficiar ainda mais das arquiteturas emergentes de ventilador aberto. As transmissões do rotor de cauda estão testemunhando a ascensão mais acentuada, com um impressionante CAGR de 8,77%, impulsionado por renovações em helicópteros de elevação pesada e offshore. A caixa de engrenagens principal Fase IV S-92 da Sikorsky, projetada para operar por mais 30 minutos após a perda de pressão de óleo, exemplifica a filosofia de projeto centrada na confiabilidade que ressoa profundamente com os operadores.

Em todas as classes de caixas de engrenagens, os fornecedores estão adotando carcaças otimizadas por topologia, suportes de planeta fabricados por manufatura aditiva e revestimentos de dentes pulverizados por combustível de alta velocidade com oxigênio (HVOF) que prolongam a vida útil ao desgaste. As caixas de engrenagens acessórias estão migrando para layouts modulares que simplificam a manutenção e reduzem custos, enquanto as caixas de engrenagens de unidade de potência auxiliar adotam partidas integradas para reduzir a contagem de peças. Os desenvolvedores estudam conjuntos de planetas compostos capazes de relações acima de 20:1 sem ruído ou vibração proibitivos à medida que a propulsão eletrificada cresce, sinalizando uma adjacência futura para os especialistas em engrenagens de redução estabelecidos.

Por Tipo de Aeronave: Dominância de Asa Fixa em Meio à Aceleração de VANTs

Em 2024, os programas de asa fixa dominaram o mercado, representando 67,87% da demanda. Sua presença estabelecida, ciclos de voo regulares e posição de liderança nas carteiras de pedidos globais garantem volumes consistentes de pós-venda. Enquanto isso, os veículos aéreos não tripulados estão no caminho para crescer a um CAGR de 10,45% até 2030, impulsionados por orçamentos de defesa para ISR e corredores emergentes de drones logísticos. Essas aeronaves utilizam caixas de engrenagens compactas e de alto ciclo, tipicamente fabricadas com carcaças compostas e conjuntos de engrenagens cilíndricas lubrificadas com filme seco, criando um nicho de projeto único para fornecedores especializados.

Os jatos de fuselagem larga formam um segmento maduro, mas lucrativo, onde cada caixa de engrenagens de transferência ou de turbina de baixa pressão sobressalente comanda preços premium devido ao alto teor de liga de níquel e à complexidade de revisão. Os jatos regionais e aeronaves executivas adotam derivados GTF em escala reduzida, importando propostas de valor orientadas pela redução. As aeronaves de asa rotativa permanecem usuárias constantes de layouts de engrenagens de torque dividido e cônicas que devem lidar com surtos repentinos de carga durante a autorrotação, levando os metalurgistas a refinar as profundidades de cementação e os regimes de jateamento de granalha para resistência a trincas ao longo de longos intervalos de revisão.

Por Aplicação: Sistemas de Motor Lideram a Integração

Em 2024, as transmissões montadas em motor comandaram uma substancial participação de 66,14% da receita. Essa dominância sublinha a transição do setor para turbofans de alto bypass, onde a caixa de engrenagens de redução desempenha um papel fundamental na harmonização da aerodinâmica do ventilador de baixa velocidade com a eficiência da turbina. As transmissões montadas em motor continuam a liderar o mercado, pois cada conceito de propulsão emergente, desde demonstradores de ventilador aberto até turbogeneradores de 1 MW, depende de estágios de redução personalizados.

As instalações em fuselagem estão ganhando impulso a um CAGR de 8,10% à medida que arquiteturas mais elétricas incorporam atuadores eletromecânicos em flaps, spoilers e portas do trem de pouso. Essa transição aumenta a contagem geral de caixas de engrenagens por aeronave e favorece projetos modulares que compartilham cartuchos de rolamentos padrão. As caixas de engrenagens de unidade de potência auxiliar continuam a enfatizar a confiabilidade de partida a frio e a fácil substituição em linha, particularmente para jatos executivos que operam em pistas remotas. Em todas as categorias, os chips de monitoramento integrado da condição do óleo estão se tornando hardware de base, alimentando dados em tempo real de viscosidade e partículas metálicas de volta aos painéis de manutenção preditiva.

Por Instalação: Liderança em Instalação em Linha com Impulso do Retrofit

Os canais de instalação em linha absorveram 73,45% das vendas em 2024, pois cada nova aeronave requer um conjunto completo de caixas de engrenagens antes de sair da linha de montagem final. A atividade de retrofit, embora menor, cresce mais rapidamente a um CAGR de 9,20%, aproveitando as visitas de manutenção pesada onde as companhias aéreas aproveitam as atualizações de economia de combustível ou durabilidade. Os módulos projetados para intercambiabilidade direta minimizam o tempo de inatividade das aeronaves, tornando os caminhos de retrofit atraentes para as frotas legadas A320ceo e B737NG que buscam economias incrementais antes da aposentadoria.

Do ponto de vista do fornecedor, os programas de instalação em linha oferecem volume previsível, mas impõem longos prazos de certificação e obrigações de garantia rigorosas. Os kits de retrofit, por outro lado, comandam margens mais altas e permitem pacotes de boletins de serviço personalizados, embora com demanda mais irregular. Os fornecedores que projetam conjuntos de engrenagens centrais padrão adaptáveis a ambos os canais estarão melhor posicionados para capturar fluxos de receita ao longo de toda a vida útil, enquanto simplificam o estoque.

Análise Geográfica

A América do Norte comandou 37,80% da receita global em 2024, impulsionada pela demanda de passageiros gerada pela urbanização e por orçamentos de defesa significativos canalizados por meio das plataformas de aeronaves de asa rotativa da Boeing e da Lockheed Martin. Os EUA também abrigam a rede de revisão GTF da Pratt & Whitney e as linhas de montagem de transmissão acessória do Triumph Group, reforçando a fidelidade no pós-venda. Os certificados de tipo suplementar da Lista de Modelos Aprovados aceleram a adoção de retrofit, dando às MROs locais uma vantagem inicial na implantação de peças sobressalentes fabricadas por manufatura aditiva.

A Ásia-Pacífico apresenta a expansão mais rápida, com um CAGR de 8,97%, à medida que os programas indígenas buscam autonomia vertical na cadeia de suprimentos. O C919 da COMAC entrou em serviço inicial em 2024 e agora depende de fábricas domésticas para carcaças de engrenagens de segunda fonte, uma mudança incentivada pela política governamental. A Índia planeja USD 12 bilhões em infraestrutura aeroportuária para aumentar os pedidos de jatos de corredor único e regionais, e suas regras de compensação aeroespacial pressionam as empresas estrangeiras a coinvestir em centros de usinagem de engrenagens. Os conglomerados japoneses continuam a canalizar gastos de defesa em P&D de transmissões avançadas, enquanto os programas de helicópteros coreanos criam demanda constante por tecnologia de caixa de engrenagens principal de torque dividido.

A Europa mantém um ecossistema rico em tecnologia ancorado pela Airbus, Safran Transmission Systems, MTU Aero Engines e Rolls-Royce. A região defende a sustentabilidade, canalizando financiamento da UE para demonstradores prontos para hidrogênio e híbrido-elétricos que dependem de trens de engrenagens epicíclicos de alta relação. O cluster alemão de casas de forjamento de precisão e os centros de manufatura aditiva da França fornecem inovação de materiais e processos que alimenta o mercado mais amplo de caixas de engrenagens para aeronaves. Regiões menores, como Oriente Médio, América do Sul e África, representam frentes de crescimento emergentes, particularmente para manutenção pesada de helicópteros e retrofits de transporte utilitário. No entanto, a falta de manufatura indígena modera os ganhos de participação no curto prazo.

Cenário Competitivo

O mercado de caixas de engrenagens para aeronaves apresenta consolidação moderada, com os cinco principais fornecedores controlando uma estimativa de 68% da receita. A Safran Transmission Systems detém 30% de participação nas caixas de engrenagens de jatos comerciais de linha principal e continua a investir em fusão a laser em leito de pó para engrenagens cônicas espirais, reduzindo as taxas de desperdício de matéria-prima em 25%. A RTX aproveita sua arquitetura GTF verticalmente integrada, alinhando atualizações de caixa de engrenagens, ventilador e turbina para oferecer ganhos cumulativos de durabilidade de 10% no padrão de bloco Advantage. A Rolls-Royce está canalizando USD 1,25 bilhão em atualizações do ciclo de vida da família Trent e lançou um demonstrador UltraFan de corredor único com o objetivo de 10% de melhoria de eficiência em relação aos motores de núcleo largo contemporâneos.

Os novos entrantes se especializam em arquiteturas híbrido-elétricas ou transmissões para VANTs. A GE Aerospace e a Airbus concluíram a primeira fase de um estudo de propulsão de helicóptero de próxima geração que visa caixas de engrenagens modulares para layouts de rotor aberto. O RENK Group, tradicionalmente líder em caixas de engrenagens para sistemas terrestres, reservou quase EUR 500 milhões (USD 584,89 milhões) em capacidade e P&D para explorar os crescentes orçamentos de defesa para aeronaves de elevação pesada e veículos rastreados. Enquanto isso, fornecedores de nicho focados em manufatura aditiva estão trabalhando em nichos de peças sobressalentes de resposta rápida, exemplificado pela célula de reparo HVOF de eixos de engrenagens da Avio Aero, que reduziu o tempo de retorno de 30 dias para uma semana.

A concorrência estratégica centra-se no domínio de sistemas de materiais de alta temperatura, fluxos de trabalho de certificação por gêmeo digital e ofertas de serviços habilitadas por HUMS. Fornecedores com balanços patrimoniais sólidos e presença global de MRO podem subsidiar o desenvolvimento plurianual enquanto garantem disponibilidade de ativos em todo o mundo, uma vantagem decisiva à medida que os gestores de frotas exigem contratos de confiabilidade em vez de hardware isolado.

Líderes do Setor de Caixas de Engrenagens para Aeronaves

Rolls-Royce plc

Safran SA

RTX Corporation

GE Avio S.r.l.

Liebherr-International Deutschland GmbH (Liebherr Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A XTI Aerospace, Inc. selecionou a Triumph Geared Solutions, a Formsprag Clutch e a Kamatics Corporation para projetar, desenvolver e fabricar o sistema de transmissão para sua inovadora aeronave TriFan 600 xVTOL.

- Julho de 2024: O negócio de Soluções com Engrenagens do Triumph Group garantiu um contrato da GE Aerospace para fornecer a caixa de engrenagens acessória para o motor F404. A caixa de engrenagens pode suportar plataformas como o Boeing T7-A Red Hawk.

Escopo do Relatório Global do Mercado de Caixas de Engrenagens para Aeronaves

| Caixa de Engrenagens de Redução (RGB) |

| Caixa de Engrenagens Acessória (AGB) |

| Caixa de Engrenagens de Atuação |

| Caixa de Engrenagens do Rotor de Cauda |

| Unidade de Potência Auxiliar (APU) |

| Aeronave de Asa Fixa | Comercial | Aeronave de Corredor Único |

| Aeronave de Fuselagem Larga | ||

| Jatos Regionais | ||

| Jatos Executivos | ||

| Aeronaves a Pistão e Turboélice | ||

| Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Aeronave de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Motor |

| Fuselagem |

| Unidade de Potência Auxiliar (APU) |

| Instalação em Linha |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Caixa de Engrenagens | Caixa de Engrenagens de Redução (RGB) | ||

| Caixa de Engrenagens Acessória (AGB) | |||

| Caixa de Engrenagens de Atuação | |||

| Caixa de Engrenagens do Rotor de Cauda | |||

| Unidade de Potência Auxiliar (APU) | |||

| Por Tipo de Aeronave | Aeronave de Asa Fixa | Comercial | Aeronave de Corredor Único |

| Aeronave de Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Aeronaves a Pistão e Turboélice | |||

| Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Aeronave de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Aplicação | Motor | ||

| Fuselagem | |||

| Unidade de Potência Auxiliar (APU) | |||

| Por Instalação | Instalação em Linha | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de caixas de engrenagens para aeronaves?

O tamanho do mercado de caixas de engrenagens para aeronaves é de USD 3,14 bilhões em 2025 e está projetado para atingir USD 4,45 bilhões até 2030, refletindo um CAGR de 7,22%.

Qual tipo de caixa de engrenagens gera a maior receita?

As caixas de engrenagens de redução dominam, respondendo por 42,5% da receita de 2024 graças ao seu papel central na propulsão turbofan com engrenagens.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 8,97% até 2030, impulsionada por programas indígenas de aeronaves na China e na Índia.

Como as companhias aéreas estão melhorando a confiabilidade das caixas de engrenagens?

Os operadores estão adotando sistemas de monitoramento baseados em condições que rastreiam vibração, temperatura e detritos de óleo para prever necessidades de manutenção e reduzir remoções não programadas.

Qual é o impacto das aeronaves híbrido-elétricas na demanda por caixas de engrenagens?

Os conceitos híbrido-elétricos requerem caixas de engrenagens de redução de alta relação e leves para acoplar motores elétricos e hélices, criando uma nova avenida de crescimento para fornecedores especializados.

Página atualizada pela última vez em: