Tamanho e Participação do Mercado de Motores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

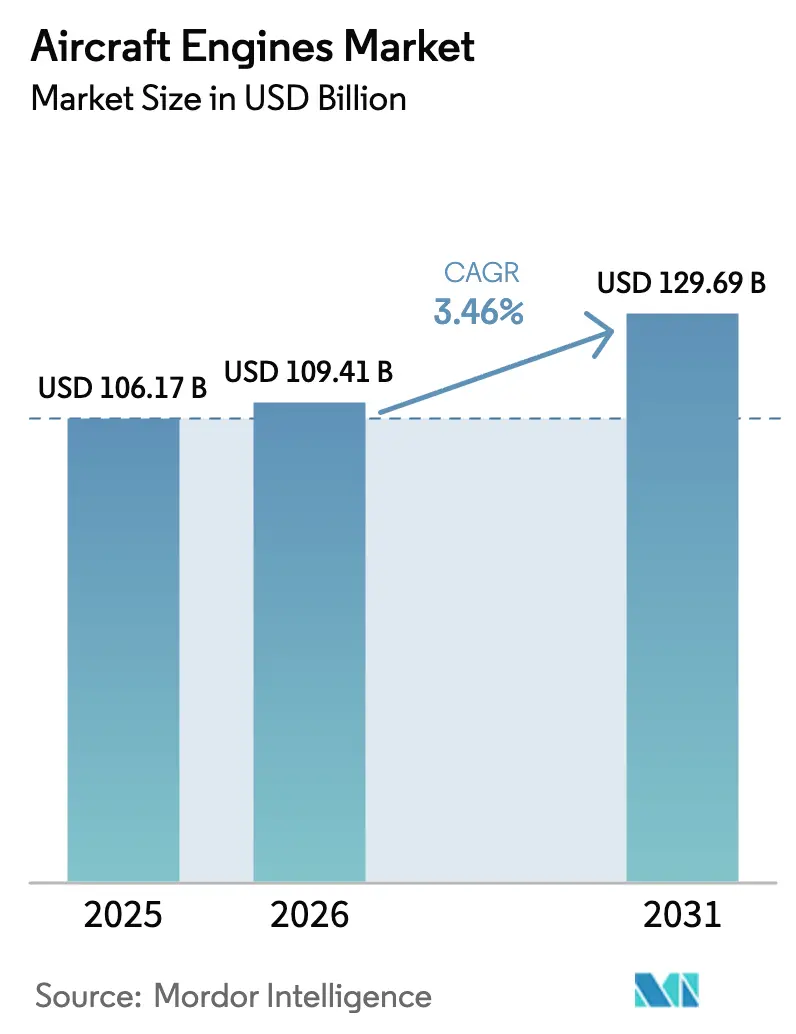

| Tamanho do Mercado (2026) | 109.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 129.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

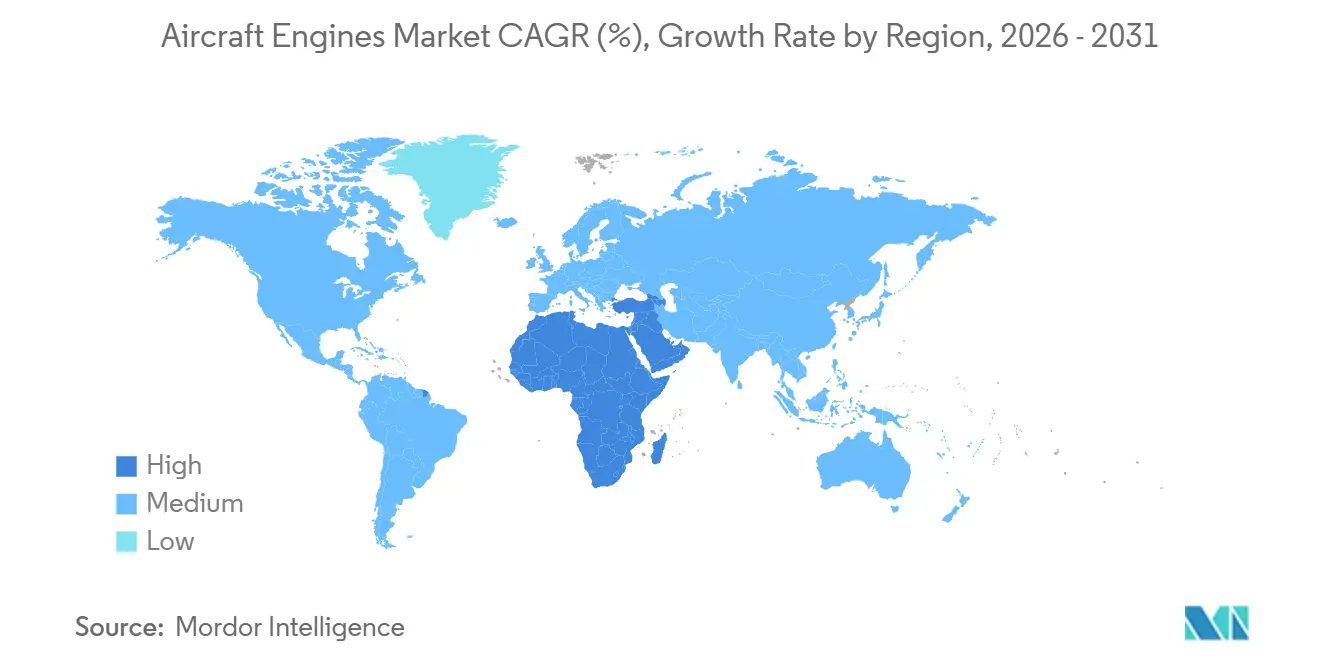

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Motores de Aeronaves por Mordor Intelligence

O tamanho do mercado de motores de aeronaves deve crescer de USD 106,17 bilhões em 2025 para USD 109,41 bilhões em 2026 e está previsto para atingir USD 129,69 bilhões até 2031, a uma CAGR de 3,46% no período de 2026-2031. O crescimento atual é sustentado pelo aumento da produção de aeronaves de corredor único, por um ciclo de substituição de aeronaves de fuselagem larga de alto empuxo e pelo reengajamento militar, embora temperado pelos persistentes imobilizações do Pratt & Whitney PW1100G. Os OEMs estão priorizando a prontidão para o combustível de aviação sustentável (SAF), investindo em demonstradores de combustão a hidrogênio e expandindo a capacidade de turbofans com engrenagem. As redes independentes de MRO estão expandindo suas capacidades com a adição de baias de motores e ferramentas de manutenção preditiva, o que comprime as margens do mercado de pós-venda. Regionalmente, a Ásia-Pacífico continua a gerar um terço da receita de motores. Ao mesmo tempo, o Oriente Médio apresenta a expansão mais rápida, impulsionada por operações em condições de calor e altitude elevada e por pedidos recordes de aeronaves de corredor duplo. O realinhamento geral entre oferta e demanda posiciona o mercado de motores de aeronaves para um crescimento estável e focado em margens, em meio ao aperto dos requisitos regulatórios e de sustentabilidade.

Principais Conclusões do Relatório

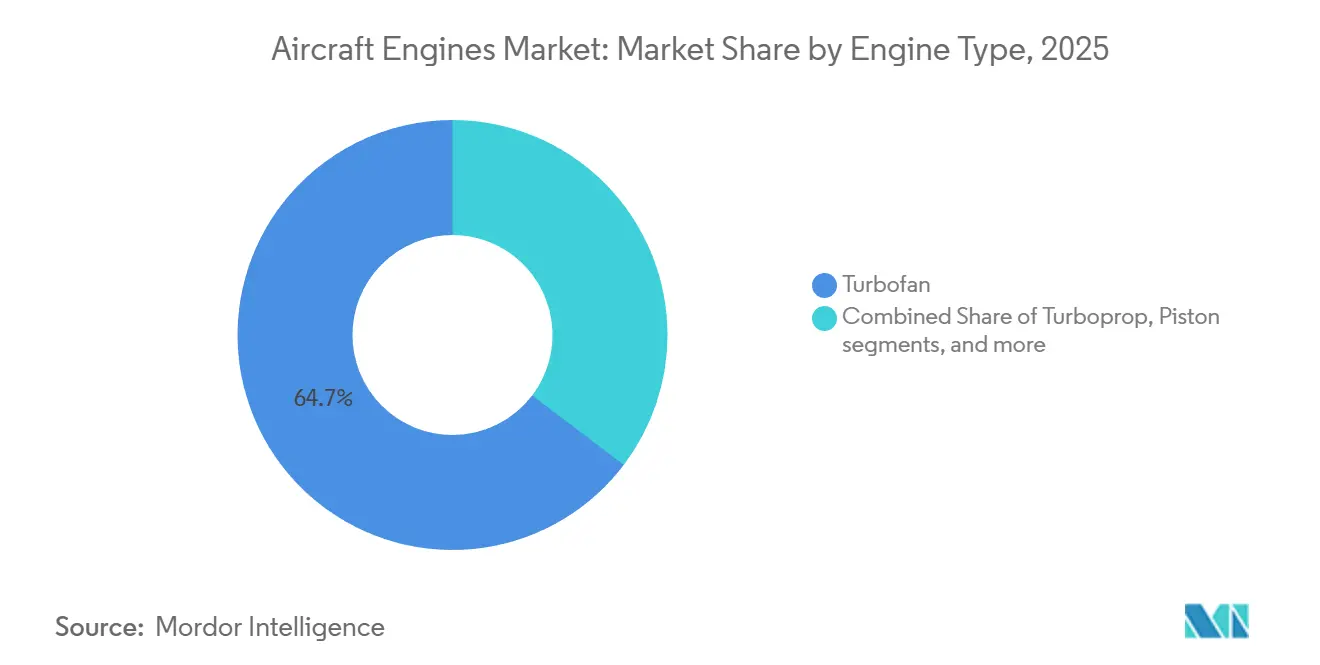

- Por tipo de motor, as configurações de turbofan lideraram o mercado de motores de aeronaves com uma participação de 64,67% em 2025; a propulsão híbrida elétrica está prevista para expandir a uma CAGR de 7,17% até 2031.

- Por tipo de aeronave, as aeronaves comerciais de corredor único representaram 43,12% do tamanho do mercado de motores de aeronaves em 2025, enquanto os veículos de mobilidade aérea avançada (AAM) devem crescer a uma taxa de 8,64% até 2031.

- Por tecnologia, as plataformas de turbofan com engrenagem comandaram 36,06% da receita de 2025; os motores de ciclo adaptativo estão projetados para registrar uma CAGR de 9,15% ao longo do horizonte de previsão.

- Por classe de empuxo, a faixa de 25.001 a 50.000 lbf deteve 39,33% da participação do mercado de motores de aeronaves em 2025; os motores que excedem 50.000 lbf devem crescer a uma CAGR de 6,78% até 2031.

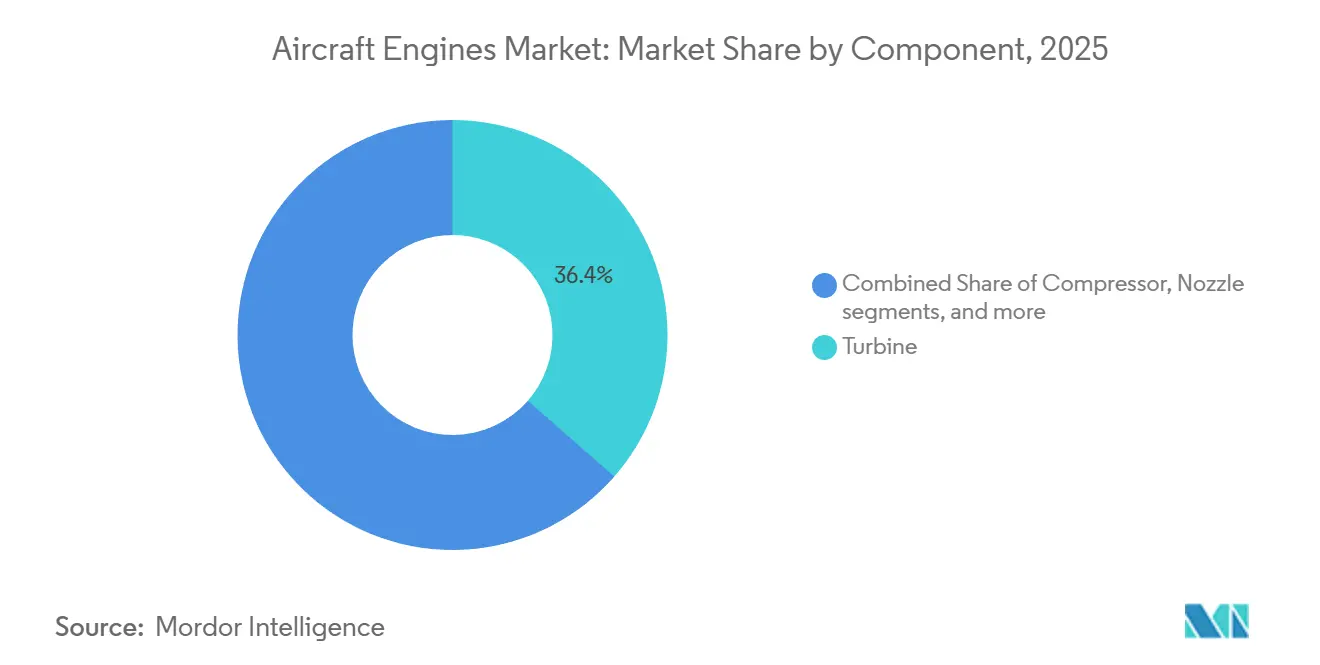

- Por componente, os módulos de turbina representaram 36,43% da receita de 2025, enquanto os sistemas de caixa de engrenagens estão posicionados para uma CAGR de 5,46% até 2031.

- Por usuário final, as entregas de instalação de fábrica pelo fabricante original (OEM) representaram 54,17% do tamanho do mercado de motores de aeronaves em 2025; o segmento de reposição e mercado de reposição deve crescer 4,89% no mesmo período.

- Por geografia, a região Ásia-Pacífico deteve 33,19% da receita de 2025, enquanto o Oriente Médio deve crescer a uma CAGR de 6,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Motores de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da produção de aeronaves de corredor duplo após a recuperação da cadeia de suprimentos | +0.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Migração em toda a frota para motores LEAP e GTF em companhias aéreas asiáticas de rápido crescimento | +1.2% | Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Programas de modernização da frota de transporte e reabastecimento da OTAN | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Renovação da frota de helicópteros para operações de energia offshore | +0.3% | Regiões offshore em todo o mundo | Médio prazo (2 a 4 anos) |

| Mandatos da UE para motores 100% compatíveis com SAF em novos certificados de tipo | +0.5% | Europa, conformidade global dos OEMs | Curto prazo (≤ 2 anos) |

| Expansão impulsionada por arrendamento de operadores de jatos regionais africanos | +0.2% | África, América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Aeronaves de Corredor Duplo Após a Recuperação da Cadeia de Suprimentos

A Boeing e a Airbus encerraram 2025 com taxas de produção ainda abaixo dos picos pré-pandemia, mas ambas planejam aumentar a produção mensal entre 2026 e 2028. As empresas de arrendamento relataram aumentos de dois dígitos nas taxas de arrendamento de aeronaves de fuselagem larga, sinalizando um prêmio por motores de alto empuxo que alimentam o B787, o A350 e as futuras variantes de cargueiro. Os OEMs estão recalibrando sua capacidade para equilibrar o volume de corredor único de margem reduzida com as lucrativas perspectivas do mercado de reposição de fuselagem larga. Os fornecedores de motores agora enfrentam decisões de alocação que influenciam as cascatas de visitas às oficinas ao longo de 25 anos de vida útil. O consequente aumento da produção remodela o calendário de demanda em toda a cadeia de valor de turbinas, bocais e caixas de engrenagens.

Migração em Toda a Frota para Motores LEAP e GTF em Companhias Aéreas Asiáticas de Rápido Crescimento

As companhias aéreas da Ásia-Pacífico realizaram mais de 1.200 pedidos de aeronaves de corredor único em 2024–2025, com a Air India e a VietJet Aviation respondendo sozinhas por dois terços do volume. A GE Aerospace espera que as entregas de motores LEAP superem 1.688 unidades em 2026, com 40% dessas unidades entrando nas frotas asiáticas. O processo revisado de metalurgia do pó da Pratt & Whitney visa restaurar a disponibilidade do PW1100G até 2027. Os planejadores de frota das companhias aéreas agora ponderam o risco operacional com mais peso do que os diferenciais nominais de consumo de combustível ao selecionar motores. A vantagem competitiva permanece com a CFM no curto prazo; no entanto, a melhoria da confiabilidade do PW1100G poderia reequilibrar a participação durante as retrofits do período intermediário.

Programas de Modernização da Frota de Transporte e Reabastecimento da OTAN Impulsionando a Demanda por Motores Militares

A Dinamarca e a Suécia aderiram ao consórcio MRTT da OTAN em 2025, aumentando os pedidos agregados para 12 aeronaves com entrega em 2028–2029, cada uma equipada com dois motores Trent 700 ou V2500.[1]OTAN, "Expansão do Programa de Transporte Multifunção de Reabastecimento," nato.int Concomitantemente, a Força Aérea dos Estados Unidos financia os demonstradores de ciclo adaptativo XA102 da GE e XA103 da Pratt & Whitney, que prometem 25% de economia no consumo de combustível em relação aos F135 legados. Uma transição bem-sucedida para o NGAP superaria 1.000 entregas na década de 2030, criando um fluxo de receita contracíclico para os OEMs de motores. Os ministérios europeus realizam pedidos incrementais para o C-130J e o A400M, estabilizando ainda mais a demanda de defesa. A propulsão militar, portanto, se desacopla dos ciclos civis e sustenta o investimento de engenharia de longo prazo.

Renovação da Frota de Helicópteros para Operações de Energia Offshore Aumentando as Entregas de Turboeixos

A expansão da energia eólica offshore acima de 100 GW até 2030 impulsiona a demanda por novos helicópteros AW189 e H175, que dependem dos motores Safran Makila e Pratt & Whitney Canada PT6T. Os operadores exigem maiores relações potência-peso e melhor desempenho em caso de falha de um único motor, em conformidade com os padrões revisados da Parte 29 da EASA.[2]EASA, "Normas Atualizadas da Parte 29 para Aeronaves de Asa Rotativa," easa.europa.eu Os ciclos de revisão são encurtados em ambientes com névoa salina, elevando assim a demanda por peças de reposição. Os OEMs respondem com ferramentas de gêmeo digital que preveem a deterioração da seção quente. À medida que a manutenção de plataformas de petróleo e gás se recupera, as entregas de turboeixos desfrutam de um nicho estável dentro do mercado mais amplo de motores de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lenta padronização das arquiteturas de motores de combustão a hidrogênio | -0.6% | Global, concentrado em centros de P&D na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Problemas de durabilidade em altas temperaturas em operações em condições de calor e altitude elevada no Oriente Médio | -0.4% | Oriente Médio como primário, efeitos secundários no Sul da Ásia e no Norte da África | Curto prazo (≤ 2 anos) |

| Pressão sobre as margens decorrente do crescimento da capacidade de MRO independente | -0.5% | Global, mais agudo na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Restrições na cadeia de suprimentos para materiais e componentes avançados | -0.5% | Global, concentrado em centros de fabricação na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lenta Padronização das Arquiteturas de Motores de Combustão a Hidrogênio

Os conceitos concorrentes de armazenamento de hidrogênio líquido e gasoso carecem de estruturas de certificação harmonizadas, atrasando o investimento escalável. A Airbus ZEROe explora tanques criogênicos, enquanto a CFM RISE testa câmaras de combustão a hidrogênio como prioridade secundária ao SAF. A ausência de orientação da OACI obriga os OEMs a financiar vias de conformidade específicas, o que por sua vez infla o risco do programa. A Rolls-Royce e a Pratt & Whitney realizam testes em bancada, mas adiam as decisões de lançamento aguardando clareza sobre a infraestrutura. Sem padrões alinhados, o mercado de motores de aeronaves enfrenta incerteza nos custos de desenvolvimento que modera o impulso de curto prazo para o hidrogênio.

Pressão sobre as Margens Decorrente do Crescimento da Capacidade de MRO Independente

A StandardAero, a AAR e a Collins Aerospace adicionaram mais de 50 baias de motores em 2025, elevando a participação de terceiros nas visitas às oficinas de CFM56 e V2500 para acima de 40%. As margens brutas dos OEMs se comprimem à medida que os preços das unidades substituíveis em linha enfrentam benchmarks competitivos. As diretrizes regulatórias exigem que os OEMs compartilhem dados técnicos, limitando assim os escudos de exclusividade.[3]FAA, "Diretivas de Aeronavegabilidade e Política de Dados de Reparo," faa.gov As companhias aéreas recebem bem as faturas de revisão mais baixas, mas assumem maiores responsabilidades de supervisão na cadeia de suprimentos. A redefinição da lucratividade coloca maior ênfase em acordos de serviço de longo prazo que agrupam análises digitais e reservas de peças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Propulsão Híbrida Elétrica Ganha Força

Os turbofans responderam por 64,67% da receita de 2025, sustentando a atividade de médio e longo alcance em frotas civis e de defesa. As unidades híbrido-elétricas, embora atualmente com participação de mercado inferior a 5%, estão projetadas para alcançar a CAGR mais rápida de 7,17% à medida que os esforços de certificação avançam. As primeiras aprovações de eVTOL destacam a receptividade regulatória, e os avanços em baterias leves ampliam a carga útil de curto alcance. Os turbopropulsores mantêm relevância para a mobilidade regional, embora os ganhos incrementais de eficiência fiquem aquém dos turbofans com engrenagem. A demanda por turboeixos cresce com os ciclos de helicópteros offshore, enquanto os motores de pistão cedem gradualmente participação para retrofits de turbopropulsores. Os módulos acessórios com engrenagem que aparecem nas variantes Rolls-Royce Pearl ilustram a convergência entre arquiteturas tradicionais e híbridas. Essas mudanças diversificam coletivamente o mercado de motores de aeronaves sem deslocar a primazia dos turbofans.

O financiamento dos usuários finais reflete o mesmo padrão. As empresas de leasing apoiam os programas de eVTOL, distribuindo o risco em portfólios diversificados. As cadeias de suprimentos se reposicionam em torno de motores elétricos de alto ciclo e eletrônica de potência, alinhando-se com a fabricação de padrão automotivo. Os OEMs aproveitam projetos modulares que permitem atualizações do núcleo de combustão dentro de invólucros híbrido-elétricos. Para os fornecedores, a lubrificação de caixas de engrenagens e o gerenciamento térmico continuam sendo alvos prioritários de P&D, sustentando o desempenho superior do segmento dentro do mercado mais amplo de motores de aeronaves.

Por Tipo de Aeronave: Veículos AAM Lideram o Crescimento

As aeronaves comerciais de corredor único representaram 43,12% da receita de 2025, sustentadas pelas entregas do B737 MAX e do A320neo; no entanto, os veículos de mobilidade aérea avançada (AAM) apresentaram a maior CAGR de 8,64%. As aprovações da Joby e da Archer validam a economia das rotas urbanas e atraem inovadores de carga focados em logística de tempo crítico. A produção de fuselagem larga se recupera mais lentamente, limitada por gargalos no fornecimento de fuselagem e motores. A modernização de cargueiros militares e aeronaves de reabastecimento supera a produção de caças no curto prazo, estabilizando a utilização das linhas de turbofan. Os pedidos de jatos executivos se concentram na extremidade de ultralongo alcance do espectro, onde os motores Pearl e Passport entregam métricas de altitude de cabine e velocidade valorizadas pelos clientes de propriedade fracionada. O crescimento da propulsão de VANTs continua de forma constante nas plataformas de inteligência, vigilância e reconhecimento (ISR) e de ataque. A interação entre segmentos amplia a complexidade do mercado de reposição, levando os MROs a se especializarem por classe de empuxo e tipo de missão.

A integração de veículos AAM acelera a eletrificação dos subsistemas, alimentando a demanda por geradores de alta densidade de potência que se acoplam a pequenas turbinas a gás. Em paralelo, as conversões de cargueiros de fuselagem larga sustentam as linhas de produção de motores de alto empuxo. As companhias aéreas diversificam as composições de frota para se proteger contra trajetórias de recuperação específicas de alcance. O mercado de motores de aeronaves, portanto, equilibra impulsionadores de volume maduros com nichos de crescimento emergentes.

Por Tecnologia: Motores de Ciclo Adaptativo Emergem

Os projetos de turbofan com engrenagem detiveram 36,06% da receita de 2025, proporcionando ganhos de dois dígitos no consumo de combustível e menores assinaturas de ruído. Os motores de ciclo adaptativo, no entanto, apresentam a perspectiva de CAGR mais acentuada de 9,15% à medida que os cronogramas para caças de sexta geração se cristalizam. A capacidade de desvio variável atende aos requisitos de cruzeiro furtivo e voo supersônico transiente, garantindo o apoio às aquisições de defesa. Os sistemas convencionais de turbofan e turboélice ainda sustentam as frotas existentes, mas enfrentam melhorias de eficiência incrementais em vez de saltos tecnológicos. Os rotores abertos contra-rotativos prometem 20% menos consumo de combustível, mas aguardam validação acústica e novos projetos de célula. Os módulos híbridos elétricos assumem funções de energia auxiliar antes da adoção como propulsão primária. A fragmentação tecnológica obriga os OEMs a executar trilhas de desenvolvimento paralelas, sobrecarregando os orçamentos de P&D, mas expandindo o valor de opção futuro em todo o mercado de motores de aeronaves.

Os órgãos de certificação adaptam as orientações para testes de ciclo variável e validação de gêmeo digital, comprimindo a incerteza de cronograma. Os ecossistemas de fornecedores estão evoluindo em direção à fabricação aditiva para componentes complexos de ciclo adaptativo. À medida que os demonstradores transitam para a produção inicial em baixa taxa (LRIP), as economias de escala permanecem limitadas, mas os contratos militares de longo prazo garantem a viabilidade financeira.

Por Classe de Empuxo: Motores de Alto Empuxo Superam o Mercado

A categoria de 25.001 a 50.000 lbf representou 39,33% da receita de 2025; no entanto, os motores acima de 50.000 lbf estão projetados para expandir a 6,78% até 2031, quase o dobro da média do mercado. As conversões de cargueiros e o aumento dos rendimentos de passageiros de longo alcance impulsionam a demanda pelo B777X e pelo A350-1000, que por sua vez ancoram as linhas de produção do GE9X e do Trent XWB. As classes de jatos regionais e pequenas aeronaves de corredor único crescem em linha com o mercado geral de motores de aeronaves, enquanto os segmentos abaixo de 10.000 lbf enfrentam obstáculos relacionados a pilotos e seguros. Os OEMs ajustam a capacidade para a usinagem de discos de ventilador de peça única e a cura de carcaças compostas para atender aos cronogramas de alto empuxo. As iniciativas de localização da cadeia de suprimentos no Japão e no Reino Unido diversificam o risco e protegem contra a exposição cambial. O aumento das classificações de empuxo impulsiona a ciência dos materiais em direção a compósitos de matriz cerâmica e revestimentos de barreira térmica de próxima geração.

O estresse operacional em aeroportos com calor e altitude elevada amplifica os reservatórios de motores sobressalentes de alto empuxo. As companhias aéreas aceitam custos de capital mais elevados em troca de margens de empuxo confiáveis em condições ambientais extremas. Os programas de durabilidade aprimorada incluídos em acordos de serviço de longo prazo ilustram os esforços dos OEMs para preservar a economia do ciclo de vida.

Por Componente: Sistemas de Caixa de Engrenagens Aceleram

Os conjuntos de turbina representaram 36,43% da receita de componentes em 2025, refletindo o complexo conteúdo de superligas e as altas taxas de substituição. As caixas de engrenagens, embora representem uma participação menor, estão previstas para ter uma CAGR de 5,46% à medida que a penetração do turbofan com engrenagem se amplia. A MTU Aero Engines investiu USD 220 milhões em usinagem avançada em sua planta de Munique para cumprir seus compromissos de produção de caixas de engrenagens PW1000G.[4]MTU Aero Engines, "Expansão da Instalação de Componentes de Caixa de Engrenagens," mtu.de Os projetos aprimorados de lubrificação e gerenciamento térmico ampliam o tempo médio entre revisões e melhoram a eficiência propulsiva. Os módulos de compressor crescem em conjunto com a produção geral de motores, enquanto os componentes de ventilador e bocal desfrutam de vidas úteis mais longas, moderando sua taxa de crescimento. Os mandatos de rastreamento digital de peças por parte dos reguladores estão acelerando a adoção de blockchain entre os fornecedores de segundo nível. No geral, a estratificação de componentes impulsiona despesas de capital direcionadas em vez de escalonamento linear, alinhando-se com o foco do mercado de motores de aeronaves na proteção de margens.

Por Usuário Final: Mercado de Reposição Ganha Impulso

Os motores de instalação de fábrica pelo OEM compreenderam 54,17% da receita de 2025, mas o segmento de reposição e mercado de reposição deve crescer 4,89% ao ano até 2031. A CFM divulgou mais de 1.000 restaurações de desempenho do LEAP em 2025, sustentando USD 2 bilhões em receita de serviços. Os MROs independentes agora comandam mais de 40% das visitas às oficinas de CFM56, acima dos 25% em 2020, aplicando pressão de preços sobre as redes proprietárias dos OEMs. As companhias aéreas aproveitam cotações competitivas para reduzir o custo por hora de voo do motor em até 15%. As agências reguladoras obrigam os OEMs a licenciar procedimentos de reparo, abrindo ainda mais o campo para casas de revisão de terceiros. Os gêmeos digitais e a análise preditiva tornam-se diferenciais em vez de complementos opcionais. O mercado de reposição, portanto, evolui para uma arena orientada por volume e habilitada por dados dentro do mercado de motores de aeronaves.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 33,19% em 2025, sustentada pelo crescimento da frota da China e pelas expansões de manufatura da Índia. O Oriente Médio, no entanto, deve registrar uma CAGR de 6,38% devido a compromissos significativos com aeronaves de corredor duplo e ciclos de manutenção curtos resultantes de temperaturas ambiente extremas. A América do Norte se beneficia do volume do B737 MAX e do financiamento do NGAP. A Europa enfrenta restrições na cadeia de suprimentos e imobilizações de GTF, suavizando sua trajetória. A América do Sul e a África utilizam contratos de arrendamento operacional para modernizar suas frotas, distribuindo o risco de capital enquanto acessam ganhos de eficiência. O investimento em infraestrutura local de MRO em Lagos, Nairóbi e Adis Abeba ancora o crescimento das capacidades regionais. Os programas de motores nacionais na China e na Índia estão avançando, mas ainda estão a vários anos de deslocar em escala as plantas motrizes importadas. A diversificação geográfica, portanto, sustenta a resiliência em todo o mercado de motores de aeronaves.

Cenário Competitivo

O mercado de motores de aeronaves permanece oligopolístico. Honeywell International, Inc., RTX Corporation, GE Aerospace, Rolls-Royce Holdings plc e Safran SA juntas geraram mais de 80% da receita de 2025. A CFM espera que as entregas de motores LEAP superem 1.688 unidades em 2026 e planeja atingir 2.100 até 2028 por meio de uma expansão de capacidade de EUR 300 milhões (USD 349,92 milhões) na França. A Pratt & Whitney lançou a produção atualizada do PW1100G, que elimina os defeitos de pó metálico e financia um esforço de retrofit de USD 7 bilhões. A Rolls-Royce garantiu um pedido de USD 1,2 bilhão do Trent 7000 da Delta Air Lines que inclui um acordo TotalCare de 15 anos.[5]Rolls-Royce, "Contrato Trent 7000 com a Delta," rolls-royce.com As colaborações entre GE, Safran e Airbus em demonstradores de combustão a hidrogênio destacam apostas estratégicas de longo prazo além dos turbofans convencionais.

Os MROs independentes se expandem como os principais disruptores. A StandardAero sozinha adicionou 20 baias de motores em 2025, combinando capacidade com análise preditiva para superar os preços de serviço dos OEMs. Disputas sobre acesso a dados surgem à medida que os reguladores pressionam pelo acesso aberto às informações de reparo, enquanto equilibram a supervisão de segurança e a concorrência de mercado. Na defesa, a GE e a Pratt & Whitney disputam a adoção do NGAP, com o vencedor garantindo uma produção superior a 1.000 motores. Os programas chineses e russos visam a autossuficiência, mas enfrentam lacunas de desempenho que atrasam a substituição ocidental. Em conjunto, a intensidade competitiva permanece elevada, com sustentabilidade, serviços digitais e programas de defesa ditando o posicionamento estratégico no mercado de motores de aeronaves.

Líderes do Setor de Motores de Aeronaves

-

Safran SA

-

General Electric Company

-

RTX Corporation

-

Honeywell International, Inc.

-

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Wizz Air finalizou as negociações para equipar sua frota A320neo com motores GTF da Pratt & Whitney.

- Junho de 2025: A GE Aerospace firmou parceria com a Kratos Defense para expandir a oferta de motores de pequeno porte para sistemas não tripulados acessíveis.

- Maio de 2025: A Qatar Airways encomendou mais de 400 motores GE9X e GEnx, sustentando suas próximas entregas do B777X e do B787.

- Fevereiro de 2025: O turboélice GE Catalyst obteve a certificação de tipo da FAA após demonstrar 18% de melhoria no consumo de combustível em relação a motores concorrentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

De acordo com a Mordor Intelligence, definimos o mercado de motores de aeronaves como o valor de todos os propulsores recém-fabricados instalados em células de asa fixa e asa rotativa nas frotas comercial, militar e de aviação geral; unidades de potência auxiliar, motores usados e peças de aftermarket autónomas estão fora do âmbito.

Exclusão do Âmbito: MRO pós-venda, motores de reserva em regime de locação e APUs são intencionalmente excluídos para evitar dupla contagem.

Visão Geral da Segmentação

-

Por Tipo de Motor

- Turbofan

- Turboélice

- Turboeixo

- Pistão

- Híbrido Elétrico

-

Por Tipo de Aeronave

-

Aviação Comercial

- Aeronave de Corredor Único

- Aeronave de Fuselagem Larga

- Aeronave Regional

-

Aviação Militar

- Aeronave de Combate

- Aeronave Não Combatente

-

Aviação Geral

- Jatos Executivos

- Helicópteros

- Aeronaves Turboélice

- Aeronaves com Motor de Pistão

- Veículos Aéreos Não Tripulados (VANTs)

- Veículos de Mobilidade Aérea Avançada (AAM)

-

Aviação Comercial

-

Por Tecnologia

- Turbofan/Turboélice Convencional

- Turbofan com Engrenagem (GTF)

- Rotor Aberto Contra-Rotativo

- Motores de Ciclo Adaptativo

- Propulsão Híbrida Elétrica

-

Por Classe de Empuxo

- Menos de 10.000

- 10.001 a 25.000

- 25.001 a 50.000

- Acima de 50.000

-

Por Componente

- Compressor

- Turbina

- Bocal

- Caixa de Engrenagens

- Outros Componentes (Ventilador, Câmara de Combustão, FADEC e Eletrônica de Controle, etc.)

-

Por Usuário Final

- Instalação de Fábrica pelo OEM

- Reposição/Mercado de Reposição

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

-

África

- Egito

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos posteriormente gestores de locação de aeronaves, engenheiros de sistemas de propulsão, responsáveis técnicos de compras de companhias aéreas e planeadores de aquisição de defesa na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. Estas conversas clarificaram os prazos de entrega reais de motores, os intervalos de preços típicos, os pressupostos de vida útil em serviço e a velocidade a que os demonstradores híbrido-elétricos poderão obter certificação de tipo.

Investigação Documental

Os nossos analistas compilaram inicialmente dados publicamente disponíveis provenientes de autoridades de primeiro nível, como as estatísticas de tráfego da ICAO, os registos de frotas da FAA e da EASA, os códigos de comércio HS-8411 da UN Comtrade e os índices de produção do Eurostat. Estes foram complementados com informações de organismos do setor da aviação (IATA, AIA) e divulgações financeiras registadas junto da SEC ou de reguladores equivalentes. Conjuntos de dados pagos, incluindo a inteligência de carteira de encomendas da Aviation Week, os rastreadores de programas da Airframer e as receitas de empresas da D&B Hoovers, contribuíram para completar os pipelines de entrega e as divisões de quota dos OEM. As fontes aqui citadas são ilustrativas; inúmeras publicações e bases de dados adicionais foram consultadas durante a recolha de evidências.

Dimensionamento de Mercado e Previsão

O valor do ano de base resulta de uma construção top-down com base nos totais globais de entregas e nos calendários de retirada de frotas, que são posteriormente testados com agregações bottom-up seletivas de fornecedores e preços médios de venda amostrados. As variáveis-chave, incluindo o crescimento anual de RPK de passageiros, as taxas de modernização de frotas, as variações no mix de classes de impulso, os mandatos de mistura de SAF e as despesas de aquisição de defesa, alimentam um modelo de regressão multivariada; o suavizamento ARIMA trata os choques de curto prazo. Quando surgem lacunas bottom-up (por exemplo, volumes militares classificados), recorremos à interpolação utilizando rácios motor-célula específicos por região, validados por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisão analítica de quatro olhos, verificações de variância face a margens históricas e reconciliação de anomalias com indicadores externos antes da aprovação final. Atualizamos cada modelo anualmente e desencadeamos atualizações intercalares após eventos materiais, como alterações significativas nas orientações dos OEM ou picos de encomendas motivados por fatores geopolíticos.

Por que Razão a Nossa Linha de Base para Motores de Aeronaves é a Âncora de Decisão Mais Sólida

As estimativas publicadas diferem porque as empresas adotam âmbitos, bases cambiais e cadências de atualização distintos. Algumas incluem receitas de revisão ou vendas de peças de reserva legadas; outras convertem moedas à taxa spot em vez da taxa média.

Os principais fatores de divergência incluem a inclusão de MRO de aftermarket, curvas de preços de motores divergentes e pressupostos variáveis sobre a recuperação das entregas de narrow-body face ao atraso dos wide-body. A Mordor reporta apenas unidades recém-fabricadas e aplica uma escala de ASP combinada que é recalibrada trimestralmente, o que limita a sobreavaliação quando a inflação aumenta.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 106,17 mil milhões (2025) | Mordor Intelligence | - |

| USD 63,93 mil milhões (2024) | Global Consultancy A | Exclui motores militares e utiliza contagens de entregas sem reajuste de preços |

| USD 153,69 mil milhões (2024) | Industry Research B | Adiciona MRO de aftermarket e APUs e aplica preços de tabela |

| USD 75,10 mil milhões (2023) | Research Publisher C | Mistura anos civis e fiscais; conversão cambial parcial às taxas spot de fim de ano |

A comparação demonstra que os valores podem variar significativamente quando as receitas de peças de reserva ou diferentes tabelas de preços são incorporadas. Ao isolar os motores de nova construção, utilizar dados de entrega auditados e atualizar as variáveis anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem facilmente rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de motores de aeronaves e qual crescimento é esperado até 2031?

O mercado de motores de aeronaves atingiu USD 109,41 bilhões em 2026 e está projetado para crescer para USD 129,69 bilhões até 2031, refletindo uma CAGR de 3,46%.

Quais tecnologias de propulsão estão definidas para expandir mais rapidamente nos próximos cinco anos?

Os motores de ciclo adaptativo lideram com uma CAGR de 9,15% até 2031 no pipeline de defesa, seguidos pelos sistemas híbridos elétricos a 7,17%.

O que está impulsionando o aumento na demanda por motores de alto empuxo acima de 50.000 lbf?

Os pedidos acelerados do B777X e do A350-1000 para serviços de passageiros e carga de longo alcance, combinados com conversões de cargueiros de fuselagem larga, empurram este segmento em direção a uma CAGR de 6,78%.

Como as regras do ReFuelEU afetam as próximas certificações de motores?

Todos os novos certificados de tipo emitidos após 2025 devem comprovar compatibilidade total com 100% de combustível de aviação sustentável, forçando o redesenho da câmara de combustão e do sistema de combustível em todas as classes de empuxo.

Por que os operadores do Oriente Médio estão gerando atividade de manutenção extra?

As temperaturas ambientais acima de 50°C em centros como Dubai encurtam a vida útil das pás de turbina em aproximadamente 15%, aumentando a frequência de visitas às oficinas e os reservatórios de motores sobressalentes.

Onde as companhias aéreas podem obter as maiores economias de custo em revisões?

Os MROs independentes agora lidam com mais de 40% das visitas às oficinas de CFM56, oferecendo faturas de revisão 10 a 15% mais baixas do que as redes dos OEMs, enquanto expandem a capacidade em todas as regiões.

Página atualizada pela última vez em: