Tamanho e Participação do Mercado de Motores Elétricos para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

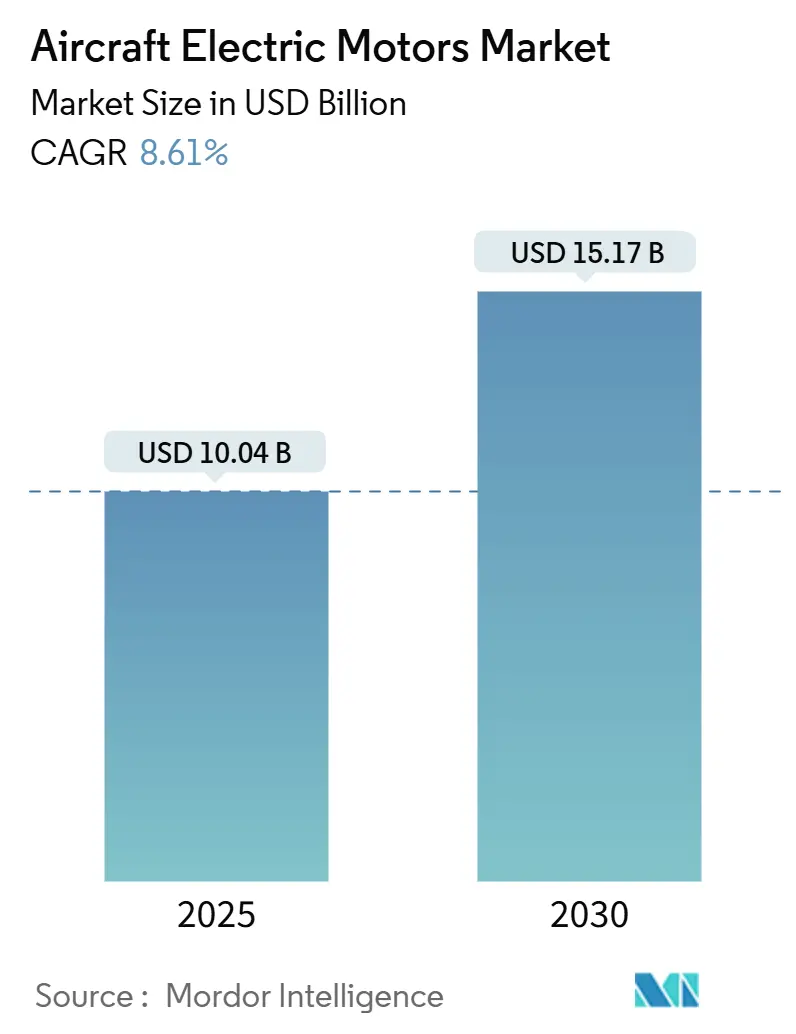

| Tamanho do Mercado (2025) | 10.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores Elétricos para Aeronaves pela Mordor Intelligence

O tamanho do mercado de motores elétricos para aeronaves atingiu USD 10,04 bilhões em 2025 e está previsto para avançar para USD 15,17 bilhões até 2030, traduzindo-se em uma CAGR de 8,61% ao longo do período. O crescimento é impulsionado por programas comerciais e militares que substituem subsistemas hidráulicos e pneumáticos por alternativas elétricas de alta eficiência, mandatos globais mais rígidos de CO₂ e ruído que recompensam a propulsão de zero emissões, e financiamento recorde de capital de risco para projetos de mobilidade aérea urbana. Fabricantes de aeronaves estabelecidos aceleram os roteiros de aeronaves mais elétricas, enquanto ministérios de defesa incorporam atuação elétrica em aeronaves de asa rotativa e sistemas não tripulados de próxima geração. Em paralelo, arquiteturas de motores de fluxo axial e supercondutores de alta densidade de potência migram de laboratórios automotivos e de pesquisa para hardware de voo, impulsionando nova rivalidade entre fornecedores no mercado de motores elétricos para aeronaves.[1]Fonte: Agência Europeia para a Segurança da Aviação, "Tecnologia e Design | EASA Eco," easa.europa.eu Os orçamentos de defesa da América do Norte e as políticas climáticas da Europa moldam a adoção inicial, mas o tráfego aéreo ressurgente da Ásia-Pacífico e o desenvolvimento de VANTs entregam o crescimento regional mais acentuado. Vulnerabilidades na cadeia de suprimentos em torno de ímãs de terras raras e limites de densidade de energia de baterias moderam as perspectivas de expansão, de outra forma robustas.

Principais Conclusões do Relatório

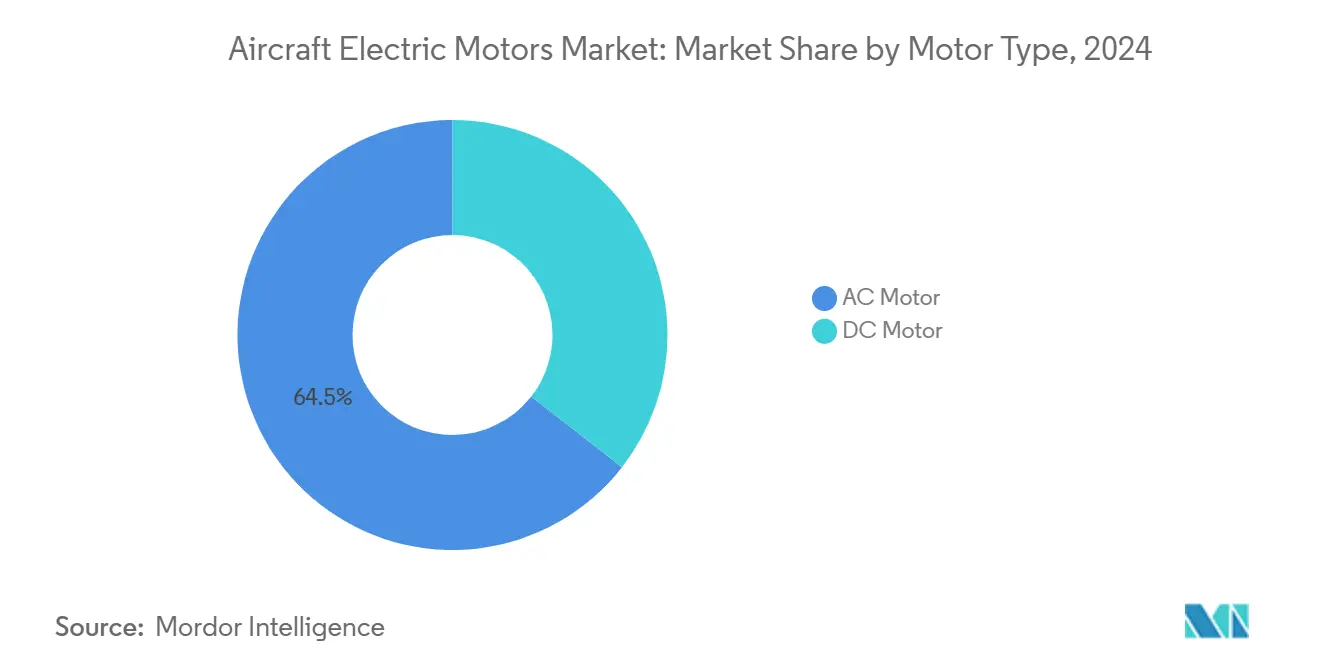

- Por tipo de motor, as máquinas CA tiveram uma participação de 64,45% em 2024, mas as arquiteturas CC se expandirão a uma CAGR de 10,67% devido à adoção de eVTOL e VANT.

- Por tipo de aeronave, as plataformas de asa fixa comandaram 64,78% da participação do mercado de motores elétricos para aeronaves em 2024, enquanto a mobilidade aérea avançada está projetada para acelerar a uma CAGR de 14,54% até 2030.

- Por potência de saída, a faixa de 10 a 200 kW representou 57,91% do tamanho do mercado de motores elétricos para aeronaves em 2024, enquanto os motores acima de 200 kW estão previstos para crescer a uma CAGR de 10,75% até 2030.

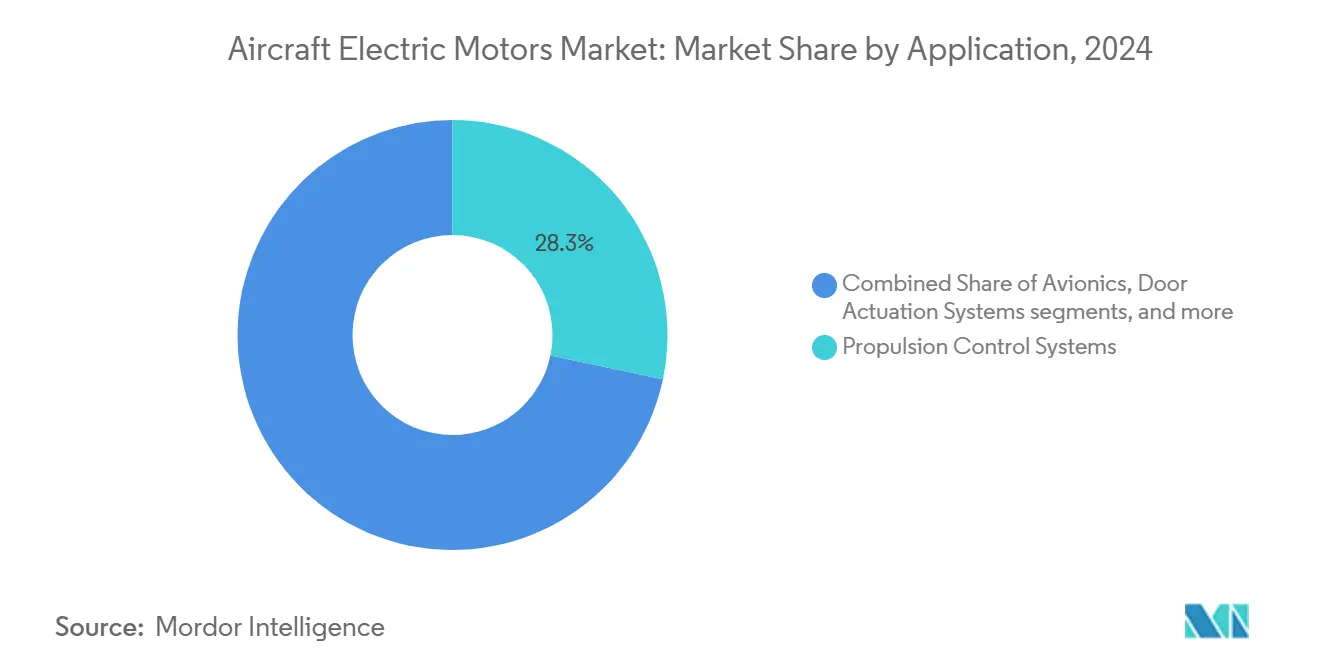

- Por aplicação, os sistemas de controle de propulsão lideraram com 28,30% de participação na receita em 2024, enquanto os sistemas de aviônica devem registrar a CAGR mais rápida de 9,78% até 2030.

- Por uso final, as instalações de Fabricantes de Equipamento Original (OEM) dominaram com 67,91% de participação em 2024, enquanto as integrações de pós-venda registrarão uma CAGR de 9,65% à medida que os programas de retrofit ganham tração regulatória.

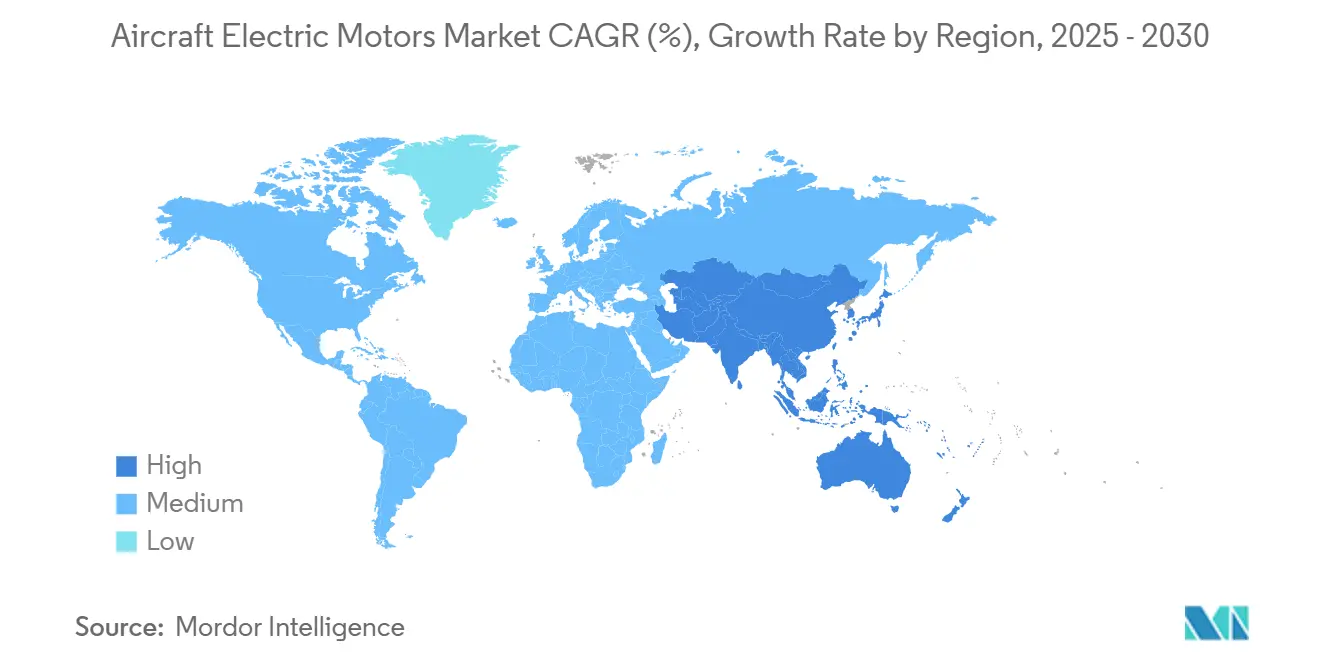

- Por geografia, a América do Norte reteve uma participação de 38,78% em 2024, mas a Ásia-Pacífico deve superar todas as outras regiões com uma CAGR de 9,98% até 2030.

Tendências e Perspectivas do Mercado Global de Motores Elétricos para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por arquiteturas mais elétricas e totalmente elétricas (MEA/AEA) | +2.1% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Expansão rápida de frotas de VANT e eVTOL | +1.8% | Global, concentrada em centros urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de CO₂/NOx e restrições de ruído em aeroportos | +1.4% | Global, com aplicação mais rigorosa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança dos OEMs para arquiteturas integradas de motor-gerador de partida | +1.2% | Global, liderada pela aviação comercial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Excesso de capacidade de produção de fluxo axial migrando de veículos elétricos para a aviação | +0.9% | Global, com concentração de capacidade na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução da intensidade de ímãs de terras raras por kW por meio de inovação em topologia | +0.7% | Global, com centros de P&D na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por arquiteturas mais elétricas e totalmente elétricas (MEA/AEA)

Os fabricantes de aeronaves continuam a migrar subsistemas críticos de ar sangrado e hidráulica para arquiteturas elétricas distribuídas que prometem maior eficiência, manutenção reduzida e menores emissões. O B787 mostra o modelo para substituir a proteção pneumática contra gelo e os pacotes de pressurização da cabine por máquinas elétricas de alta tensão, reduzindo o consumo de combustível em 30% e cortando o carbono em mais de 20%. Os programas militares seguem o mesmo caminho: o FLRAA do Exército dos EUA seleciona um motor-gerador de partida de alta tensão da Safran para satisfazer as crescentes cargas de energia a bordo.[2]Fonte: Grupo Safran, "Safran Selecionada pela Bell para Fornecer Geração de Energia Elétrica," safran-group.com Empresas iniciantes como a Eviation combinam propulsão totalmente elétrica com baterias de próxima geração para atender rotas regionais, comprovando o apetite comercial por serviços de zero emissão. À medida que essas arquiteturas proliferam, o mercado de motores elétricos para aeronaves se beneficia de uma métrica crescente de conteúdo por aeronave, aumentando a receita e os embarques unitários.

Expansão Rápida de Frotas de VANT e eVTOL

A mobilidade aérea urbana passou do conceito para os testes pré-comerciais, apoiada por orientações harmonizadas da FAA-EASA que atribuem quatro níveis de certificação vinculados à carga útil e à contagem de passageiros. A Archer e a Joby superaram cumulativamente 100 testes de voo em escala real, enquanto a Joby iniciou a construção de linhas de produção de alta taxa na Califórnia. Os clientes de defesa simultaneamente ampliam as aquisições de VANTs elétricos para missões de ISR e logística que valorizam baixas assinaturas acústicas e pegadas de suporte simplificadas. O aumento de plataformas que requerem alto torque em baixas RPM favorece máquinas de fluxo axial e CC sem escovas, acelerando a demanda unitária no mercado de motores elétricos para aeronaves e pressionando as cadeias de suprimentos a entregar confiabilidade de nível aeronáutico em volumes semelhantes aos automotivos.

Limites Mais Rígidos de CO₂/NOx e Restrições de Ruído em Aeroportos

A regra de entrada em serviço de 2031 da ICAO exige pelo menos 10% de melhoria no consumo de combustível e 6 dB de redução cumulativa de ruído para novas aeronaves. A regra de material particulado de 2024 da FAA baseia-se nessa linha de base, substituindo as métricas legadas de número de fumaça por um padrão direto de NVPM que os motores a turbina a gás têm dificuldade em atender. Os toques de recolher impulsionados pela comunidade nos principais centros intensificam a pressão de conformidade, particularmente para helicópteros e serviços emergentes de eVTOL. Os motores elétricos inerentemente emitem zero poluentes locais e geram substancialmente menos ruído, permitindo que os operadores satisfaçam os limites regulatórios sem dispendiosas reformas de motores. Os requisitos de conformidade, portanto, se convertem em expansão direta de receita para o mercado de motores elétricos para aeronaves, à medida que companhias aéreas e OEMs adotam soluções elétricas para preservar a autoridade de rota.

Mudança dos OEMs para Arquiteturas Integradas de Motor-Gerador de Partida

Combinar as funções de partida do motor, geração de energia e impulso em uma única máquina elétrica reduz o peso, a contagem de peças e os custos do ciclo de vida. O motor-gerador de partida da Safran para o FLRAA da Bell fornece 350 kW de saída contínua enquanto suporta ambientes severos de vibração de aeronaves de asa rotativa. A GE Aerospace busca multifuncionalidade semelhante ao incorporar motor-geradores dentro de um turbofan modificado sob um contrato da NASA, visando uma redução de 5% no consumo de combustível em aeronaves de corredor único. As unidades integradas requerem caminhos térmicos avançados e eletrônica de potência, estimulando programas de desenvolvimento conjunto entre especialistas em motores e fornecedores de inversores. À medida que os esforços de certificação amadurecem, os motor-geradores de partida integrados substituirão os acessórios independentes, expandindo a penetração do mercado de motores elétricos para aeronaves tanto em frotas novas quanto em frotas de retrofit.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Platô de energia gravimétrica de baterias | -1.9% | Global, com impacto particular em aplicações de longo alcance | Longo prazo (≥ 4 anos) |

| Gargalos de qualificação e certificação (DO-160, DO-178C) | -1.4% | Global, com maior complexidade regulatória na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Exposição da cadeia de suprimentos a choques de preços de Nd-Fe-B | -1.1% | Global, com maior impacto em regiões dependentes do processamento chinês de terras raras | Curto prazo (≤ 2 anos) |

| Risco de fuga térmica em instalações pressurizadas em alta altitude | -0.8% | Global, com preocupação particular para aviação comercial e operações de VANT em alta altitude | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Platô de Energia Gravimétrica de Baterias

Os pacotes de íons de lítio (Li-ion) de última geração ficam próximos de 350 Wh/kg, mas as aeronaves regionais precisam de pelo menos 800 Wh/kg para corresponder aos perfis atuais de carga útil e alcance. Os ganhos incrementais de química de 5 a 8% ao ano avançam lentamente, mas não conseguem fechar a lacuna antes de 2030, restringindo os projetos puramente elétricos a funções de curta distância ou treinamento. Os protótipos de estado sólido prometem mudanças significativas, mas a escala de fabricação e a validação de segurança aeronáutica permanecem sem solução. A penalidade de massa força os OEMs a adotar arquiteturas híbridas que ainda dependem de combustível convencional, reduzindo o potencial de demanda imediata por motores elétricos independentes de alta potência e limitando o crescimento de curto prazo do mercado de motores elétricos para aeronaves.

Gargalos de Qualificação e Certificação (DO-160, DO-178C)

As instalações de motores elétricos para aeronaves enfrentam ciclos de conformidade prolongados porque os padrões legados se concentram em motores a turbina. As condições especiais da FAA aplicadas ao H500A da BETA Technologies demonstram a intensidade das análises de risco linha por linha para propulsão inovadora.[3]Fonte: Administração Federal de Aviação, "Condições Especiais: Modelo H500A da BETA Technologies," federalregister.gov Os controladores de motor com alto teor de software acionam escrutínio adicional do DO-178C, estendendo o desenvolvimento em dois a três anos e elevando as pressões de taxa de consumo de capital das empresas iniciantes. Os atrasos na certificação, portanto, adiam o reconhecimento de receita no mercado de motores elétricos para aeronaves e podem dissuadir investidores avessos ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dominância CA Enfrenta Crescente Adoção CC

As máquinas CA retiveram a maior participação ao atender barramentos de aeronaves trifásicos legados e funções críticas de atuação em velocidade constante. Com 64,45% em 2024, sua posição no tamanho do mercado de motores elétricos para aeronaves sublinha décadas de confiabilidade em campo e redes de reparo maduras. As variantes síncronas sem escovas e de indução fornecem curvas de torque precisas essenciais para controles de voo primários e sistemas ambientais que exigem desempenho inabalável em extremos de calor elevado e frio intenso. No entanto, o pivô acelerado em direção a trens de força centrados em baterias em frotas de eVTOL e VANTs de alta qualidade acende novo interesse nos ecossistemas de corrente contínua.

O segmento CC, registrando uma CAGR de dois dígitos de 10,67%, se beneficia de fiação simplificada, compatibilidade nativa com baterias e modulação de velocidade mais fácil por meio de comutação eletrônica. Pioneiros como a série ENGINeUS™ da Safran demonstram módulos escaláveis atingindo 850 VCC, enquanto as unidades ultracompactas da H3X atingem 12 kW/kg de saída contínua. À medida que os inversores de dupla conversão borram as fronteiras CA-CC, os fornecedores que dominam ambas as famílias garantem flexibilidade competitiva, reforçando a resiliência de longo prazo do mercado de motores elétricos para aeronaves. Redundância de três linhas, enrolamentos tolerantes a falhas e resfriamento hermético são diferenciadores universais em ambos os tipos de corrente.

Por Potência de Saída: Motores de Faixa Intermediária Ancoram, Classe de Megawatt Ascende

As faixas de potência entre 10 e 200 kW atendem à maior parte das demandas de propulsão auxiliar, aeronaves de asa rotativa e aeronaves regionais, traduzindo-se em uma participação de 57,91% do tamanho do mercado de motores elétricos para aeronaves em 2024. Caminhos térmicos comprovados, inversores disponíveis no mercado e interfaces de tensão padronizadas simplificam a integração em múltiplos programas de fabricantes de aeronaves. Essas unidades cobrem funções de motor-gerador de partida, ventiladores anticongelamento e sistemas de sustentação propulsiva em arranjos distribuídos.

As máquinas acima de 200 kW, embora menores na base instalada, comandam a CAGR mais acentuada de 10,75% à medida que os fabricantes de aeronaves buscam aeronaves de corredor único híbrido-elétricas e drones de carga. O turbogenerador de 1 MW da Honeywell acopla a eficiência da turbina com a flexibilidade elétrica, ancorando a propulsão para conceitos de nove a dezenove assentos. O resfriamento por impingimento de óleo de imersão remove o fluxo de calor concentrado, desbloqueando a escalabilidade de megawatt sem violar os orçamentos de massa de nível aeronáutico. À medida que os limites térmicos recuam, esses segmentos de alta potência ampliam o mercado de motores elétricos para aeronaves, gerando novas alianças de fornecedores em torno de eletrônica de potência, fio criogênico e ligas magnéticas.

Por Aplicação: Propulsão Lidera, Aviônica Cresce Rapidamente

Motor-geradores de partida, compressores elétricos e motores de tração para propulsão distribuída renderam 28,30% das receitas de 2024, à medida que os OEMs avançaram da eletrificação auxiliar para aplicações de classe de empuxo. A durabilidade de alto ciclo e os ambientes confinados de nacele elevam os limites de densidade de potência e rejeição térmica, estimulando investimentos em rotores de fluxo axial e inversores de carboneto de silício. Esses atributos garantem que a propulsão permaneça a pedra angular do mercado de motores elétricos para aeronaves, embora os sistemas auxiliares fechem rapidamente a lacuna.

A aviônica registra a CAGR mais rápida de 9,78%, espelhando a passagem em todo o setor para o fly-by-wire, que abandona a tubulação hidráulica em favor de parafusos de esferas e atuadores rotativos acionados eletricamente. A lógica de votação multilane e o firmware de monitoramento de saúde concedem integridade operacional em caso de falha, enquanto os cartuchos compactos de motor-caixa de engrenagens facilitam a embalagem na caixa da asa. À medida que a confiança na certificação aumenta, as companhias aéreas farão retrofit de flaps de borda de fuga e sistemas de leme, diversificando ainda mais os fluxos de receita e aumentando a resiliência no setor de motores elétricos para aeronaves.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: Asa Fixa Mantém Posição, Mobilidade Aérea Avançada Acelera

Os jatos comerciais de corredor único e duplo corredor permanecem os maiores usuários, absorvendo uma participação de 64,78%, refletindo os ciclos de substituição em escala de frota e os retrofits de sustentabilidade exigidos sob limites de emissões cada vez mais rígidos. Galés com alto consumo de energia, pacotes de pressurização e dispositivos anticongelamento migram para acionamentos elétricos, aumentando constantemente o conteúdo por estrutura no mercado de motores elétricos para aeronaves. Os canais paralelos de aquisição de defesa para tanques, plataformas de ISR e bombardeiros furtivos garantem uma linha de base persistente mesmo durante oscilações na demanda civil.

A Mobilidade Aérea Avançada, no entanto, surge como a campeã de crescimento acelerado, rastreando uma CAGR de 14,54% até 2030. As arquiteturas de propulsão distribuída alimentadas por baterias permitem sustentação vertical sem transmissões complexas, permitindo que empresas iniciantes reimaginem a integração do espaço aéreo para viagens urbanas ponto a ponto. As classes de aeronaves de asa rotativa e drones de longa resistência também ganham tração, capitalizando o torque elétrico para pairar com baixo ruído e missões de loiter eficientes. À medida que os marcos de certificação são alcançados, esses mercados verticais emergentes desafiam a dominância da asa fixa e injetam nova complexidade de mix de produtos no mercado de motores elétricos para aeronaves.

Por Uso Final: Integração OEM Domina, Pós-Venda Desperta

Os fabricantes de aeronaves capturaram 67,91% dos gastos em 2024, à medida que os projetos de folha em branco incorporaram a propulsão elétrica nos requisitos de linha de base. A estreita colaboração entre OEMs, integradores de Nível 1 e especialistas em motores simplifica a certificação e cria cadeias de suprimentos proprietárias. A inclusão antecipada permite a otimização estrutural em torno da distribuição de massa do motor, canais de resfriamento e percursos de fio, reforçando a influência dos OEMs sobre o mercado de motores elétricos para aeronaves.

O impulso de retrofit se intensifica; as organizações de manutenção, reparo e revisão (MRO) visam kits de atuação elétrica para substituir pacotes hidráulicos envelhecidos em frotas legadas, visando economias de consumo de combustível e menores custos de manutenção. A conversão de aeronaves de treinamento pela CAE e a aquisição do braço de atuação da Safran pela Woodward prenunciam uma corrida no mercado de pós-venda projetada para registrar uma CAGR de 9,65%. À medida que as frotas envelhecem, o equilíbrio entre instalação de linha e retrofit se igualará, forçando os fornecedores a atender canais de ciclo de vida duplos e fortalecer a logística de peças sobressalentes.

Análise Geográfica

A América do Norte deteve 38,78% da receita de 2024, sustentada por USD 886 bilhões em financiamento de defesa dos EUA, demonstradores híbrido-elétricos da NASA e líderes de eVTOL apoiados por capital de risco que coletivamente aceleram a prontidão tecnológica. Os clusters do Vale do Silício da Califórnia canalizam capital e talento para laboratórios de propulsão, enquanto os centros aeroespaciais de longa data em Washington e Connecticut garantem a fabricação em escala. A clareza regulatória da FAA sobre motores elétricos de classe especial consolida ainda mais as vantagens de pioneirismo, atraindo fabricantes de aeronaves globais para certificar em solo americano e reforçando o peso regional no mercado de motores elétricos para aeronaves.

A Ásia-Pacífico registra a CAGR mais rápida de 9,98% devido à aquisição civil-militar combinada de VANTs elétricos pela China, à metalurgia de motores de alta precisão do Japão e aos condutores de nanotubos de carbono inovadores da Coreia do Sul que prometem projetos sem ímãs. O aumento das viagens da classe média em ascensão, a expansão da infraestrutura aeroportuária e os subsídios governamentais para aviação verde convergem para elevar a demanda local. A iniciativa aeroespacial "Faça na Índia" da Índia e as implantações de drones de mineração da Austrália diversificam ainda mais a contribuição regional, ampliando coletivamente o mercado de motores elétricos para aeronaves e desafiando a ordem tradicional centrada no Ocidente.

A Europa permanece um pilar influente por meio da Airbus, Rolls-Royce e Safran, cada uma investindo bilhões em demonstradores supercondutores e híbrido-elétricos a hidrogênio alinhados com o compromisso de zero emissões líquidas da UE para 2050. O conjunto de regras harmonizadas de eVTOL da EASA e as subvenções nacionais de P&D impulsionam um pipeline de campanhas de certificação. Os impostos rigorosos sobre carbono e os incentivos de slots aeroportuários tornam os retrofits elétricos financeiramente atraentes, sustentando uma demanda saudável em meio a ventos contrários macroeconômicos. Em conjunto, as dinâmicas geográficas garantem um cenário de crescimento equilibrado, porém competitivo, para o mercado de motores elétricos para aeronaves ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de motores elétricos para aeronaves permanece moderadamente fragmentado, com participantes-chave como Moog Inc., Safran SA e Meggitt PLC detendo posições significativas no mercado. A Collins destinou USD 3 bilhões para eletrificação, e a Safran garantiu o primeiro motor de voo aprovado pela EASA, feitos que ampliam a credibilidade da marca entre os OEMs avessos ao risco. Seu poder de certificação e presença no mercado de pós-venda concedem alavancagem de preços; no entanto, os entrantes disruptivos ganham terreno ao superar em inovação em densidade de potência e custo.

A métrica contínua de 12 kW/kg da H3X, a maravilha leve de 550 kW da YASA e os módulos de fluxo axial de rotor duplo da Evolito redefinem as linhas de base de engenharia, atraindo construtores de eVTOL que valorizam a supremacia de quilograma por quilowatt. As parcerias proliferam: a Honeywell se une à Regal Rexnord em kits de trem de acionamento para eVTOL, e a Vertical Aerospace bloqueia a Honeywell como fornecedora principal de controlador de motor. Batalhas de propriedade intelectual se aproximam em torno de estatores supercondutores e enrolamentos de nanotubos de carbono, moldando futuras barreiras competitivas.

A consolidação do mercado provavelmente dependerá do acesso sustentado a capital, da resiliência da cadeia de suprimentos para substitutos de terras raras e da navegação pela certificação multijurisdicional. As empresas que combinam fabricação escalável, ciclos de feedback de dados de campo e otimização em nível de sistema estão posicionadas para consolidar participação à medida que o mercado de motores elétricos para aeronaves amadurece em uma arena de alto risco e impulsionada pela inovação.

Líderes do Setor de Motores Elétricos para Aeronaves

Moog Inc.

AMETEK Inc.

Woodward, Inc.

Meggitt PLC (Parker Hannifin Corporation)

Safran

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Exército dos EUA concedeu à Electra um contrato de Pesquisa de Inovação para Pequenas Empresas (SBIR) de USD 1,9 milhão para avançar em sistemas de trem de força, energia e propulsão híbrido-elétricos (HEPPS). Esta parceria explorará os benefícios operacionais da propulsão híbrido-elétrica, incluindo redução da demanda de combustível, alcance estendido e capacidades de missão aprimoradas para aeronaves atuais e futuras.

- Junho de 2025: A Unusual Machines Inc. assinou um acordo definitivo para adquirir a Rotor Lab Pty Ltd, uma empresa australiana especializada em motores elétricos e sistemas de propulsão para sistemas aéreos não tripulados (UAS). O negócio de USD 7 milhões em ações (incluindo um earnout de USD 3 milhões) fortalecerá a posição da UMAC no mercado de drones comerciais e de defesa.

Escopo do Relatório Global do Mercado de Motores Elétricos para Aeronaves

| Motor CA | Motores de Indução |

| Motores Síncronos | |

| Motor CC | Motores CC com Escovas |

| Motores CC sem Escovas | |

| Motores de Passo |

| Até 10 kW |

| 10 a 200 kW |

| Acima de 200 kW |

| Sistemas de Controle de Propulsão |

| Sistemas de Controle Ambiental |

| Sistemas de Aviônica |

| Sistemas de Atuação de Portas |

| Sistemas de Trem de Pouso e Frenagem |

| Outros |

| Aeronaves de Asa Fixa | Comercial | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Jatos Executivos | ||

| Pistão e Turboélice | ||

| Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Mobilidade Aérea Avançada (MAA) | ||

| Fabricante de Equipamento Original |

| Pós-Venda/MRO |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Motor | Motor CA | Motores de Indução | |

| Motores Síncronos | |||

| Motor CC | Motores CC com Escovas | ||

| Motores CC sem Escovas | |||

| Motores de Passo | |||

| Por Potência de Saída | Até 10 kW | ||

| 10 a 200 kW | |||

| Acima de 200 kW | |||

| Por Aplicação | Sistemas de Controle de Propulsão | ||

| Sistemas de Controle Ambiental | |||

| Sistemas de Aviônica | |||

| Sistemas de Atuação de Portas | |||

| Sistemas de Trem de Pouso e Frenagem | |||

| Outros | |||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Comercial | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Pistão e Turboélice | |||

| Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mobilidade Aérea Avançada (MAA) | |||

| Por Uso Final | Fabricante de Equipamento Original | ||

| Pós-Venda/MRO | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de motores elétricos para aeronaves em 2030?

O tamanho do mercado de motores elétricos para aeronaves atingiu USD 10,04 bilhões em 2025 e está previsto para avançar para USD 15,17 bilhões até 2030, traduzindo-se em uma CAGR de 8,61%.

Qual aplicação crescerá mais rapidamente até 2030?

Espera-se que os sistemas de aviônica registrem a CAGR mais alta de 9,78% à medida que o fly-by-wire se torna padrão.

Por que os motores de fluxo axial estão ganhando tração?

Eles oferecem relações excepcionais de potência por peso, com registros recentes como 550 kW a 13 kg, adequando-se às necessidades de eVTOL e aeronaves híbridas.

Como os riscos de fornecimento de terras raras influenciarão os fornecedores?

Eles incentivam a adoção de projetos de campo enrolado ou com baixo teor de terras raras e podem deslocar o fornecimento para regiões fora da China até 2027.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com uma CAGR projetada de 9,98%, impulsionada pelo aumento da demanda de companhias aéreas e pela proliferação de VANTs.

Quais obstáculos de certificação enfrentam os desenvolvedores de propulsão elétrica?

Os ciclos de conformidade estendidos com DO-160 e DO-178C adicionam dois a três anos aos programas, aumentando o custo e o tempo de entrada no mercado.

Página atualizada pela última vez em: