Tamanho e Participação do Mercado de Células de Combustível para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

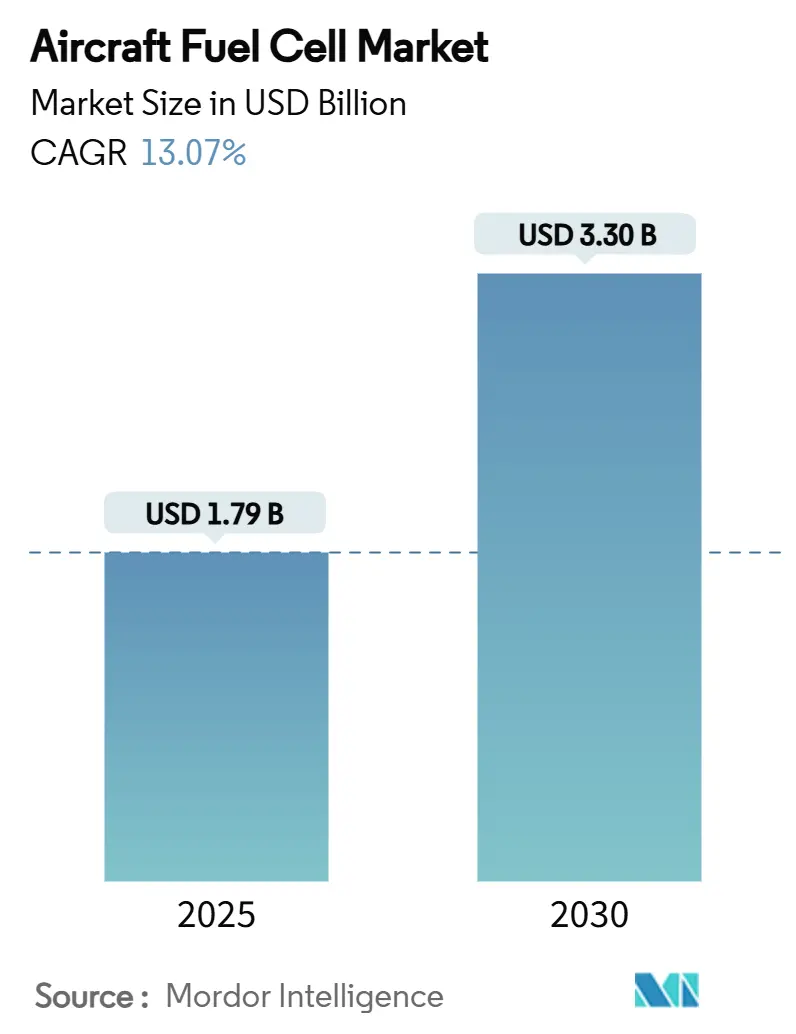

| Tamanho do Mercado (2025) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível para Aeronaves por Mordor Intelligence

O tamanho do mercado de células de combustível para aeronaves é estimado em USD 1,79 bilhão em 2025 e deverá atingir USD 3,30 bilhões até 2030, avançando a um CAGR de 13,07% ao longo do período. A crescente pressão para descarbonizar a aviação, o aumento dos fluxos de capital privado em programas de hidrogênio elétrico e o rápido progresso na infraestrutura de abastecimento de hidrogênio em aeroportos mantêm a demanda por propulsão a células de combustível em uma trajetória ascendente firme. Os desenvolvedores agora demonstram conjuntos de centenas de quilowatts, enquanto as agências de certificação publicam normas de segurança agnósticas em relação à tecnologia que reduzem o tempo de entrada no mercado. As alianças estratégicas entre fabricantes de aeronaves e especialistas em hidrogênio estão remodelando as cadeias de suprimentos, e as primeiras rotas comerciais prontas para hidrogênio estão previstas para a segunda metade da década. Nesse contexto, o mercado de células de combustível para aeronaves está migrando dos testes experimentais para a produção em série de sistemas de propulsão de nível comercial.

Principais Conclusões do Relatório

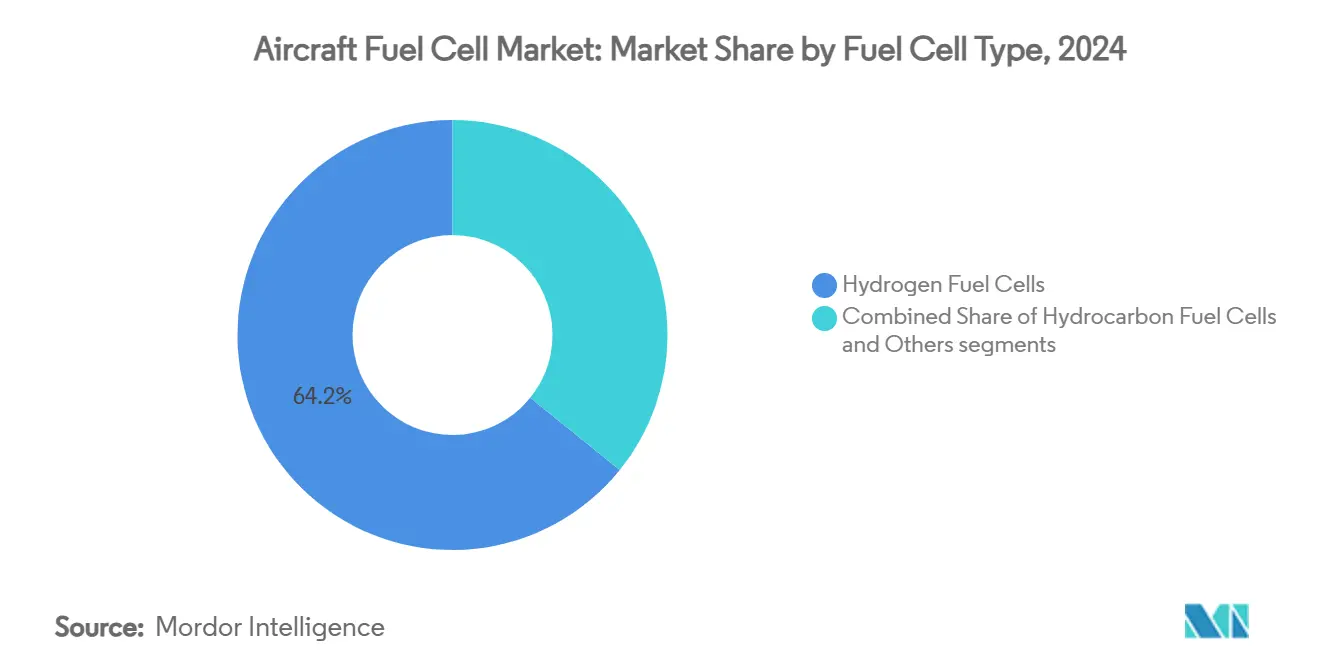

- Por tipo de célula de combustível, as células de hidrogênio capturaram uma participação de 64,20% do tamanho do mercado de células de combustível para aeronaves em 2024 e estão se expandindo a um CAGR de 17,45%.

- Por plataforma, os sistemas aéreos não tripulados lideraram com 30,01% da participação do mercado de células de combustível para aeronaves em 2024, enquanto as plataformas de mobilidade aérea avançada registraram o maior CAGR de 20,23% até 2030.

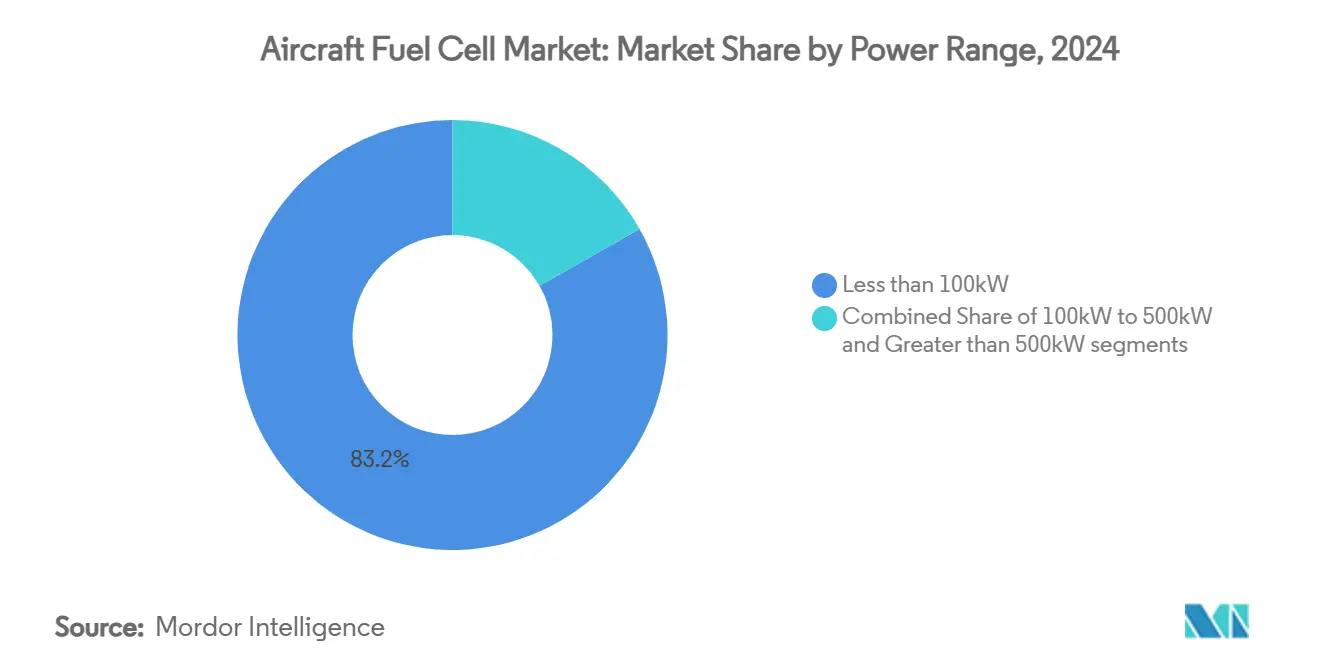

- Por faixa de potência, os sistemas abaixo de 100 kW representaram 83,21% do mercado de células de combustível para aeronaves em 2024; a classe de 100 kW a 500 kW é a de crescimento mais rápido, com um CAGR de 18,76%.

- Por aplicação, os sistemas de propulsão detinham uma participação de 61,77% do mercado de células de combustível para aeronaves em 2024 e crescerão a um CAGR de 21,98%.

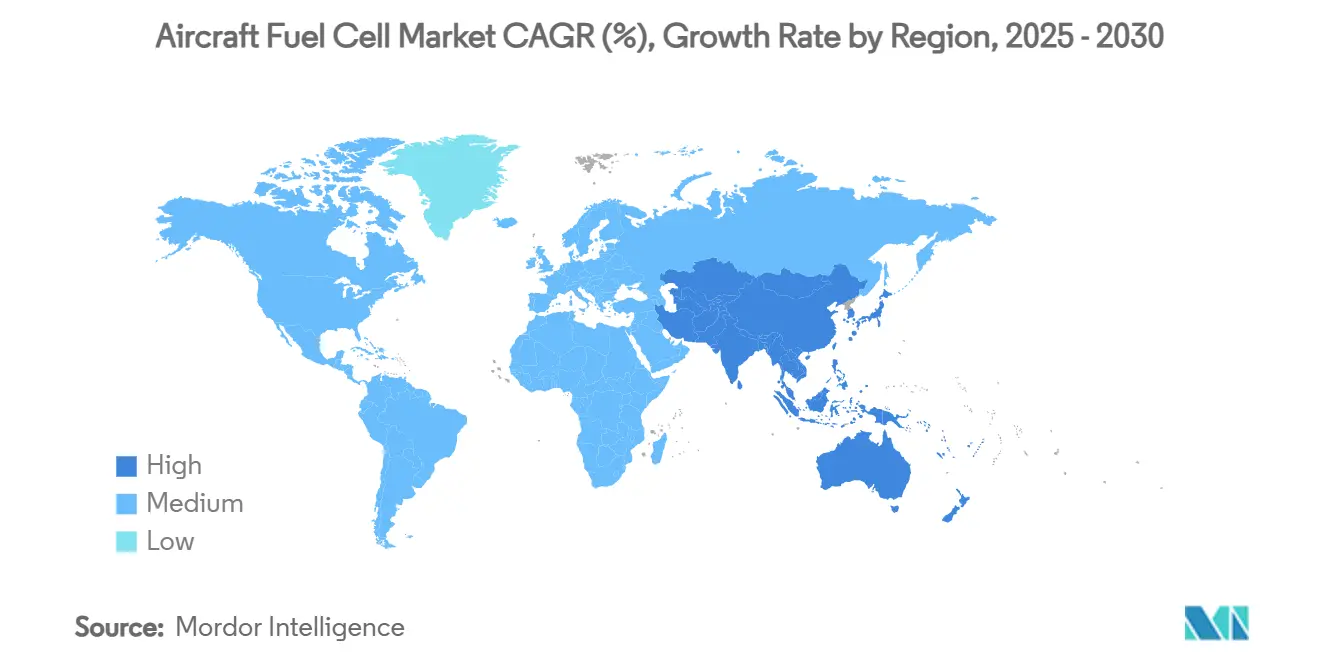

- Por geografia, a América do Norte comandou 31,56% da participação do mercado de células de combustível para aeronaves em 2024, enquanto a Ásia-Pacífico apresentou o CAGR mais forte de 16,89% até 2030.

Tendências e Perspectivas do Mercado Global de Células de Combustível para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais de emissões mais rígidas impulsionando soluções de propulsão de emissão zero | +2.1% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Investimento acelerado em pesquisa e desenvolvimento de aviação movida a hidrogênio | +1.8% | América do Norte e UE; expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Células de combustível preferidas em relação a baterias para aeronaves de médio alcance devido à eficiência de peso | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Avanços na densidade de potência de células de combustível e componentes compostos leves | +1.3% | Alemanha, EUA, Japão | Longo prazo (≥ 4 anos) |

| Crescente demanda por propulsão de baixa assinatura acústica em VANTs de ISR e carga | +0.9% | Mercados de defesa globais | Curto prazo (≤ 2 anos) |

| Surgimento de infraestrutura de abastecimento de hidrogênio em aeroportos apoiando casos de uso na aviação | +1.1% | Europa liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais de Emissões Mais Rígidas Impulsionando Soluções de Propulsão de Emissão Zero

O mandato ReFuelEU da União Europeia impulsiona as transportadoras em direção a 2% de combustível de aviação sustentável em 2025, escalando para 63% até meados do século, e posiciona as aeronaves de emissão zero como uma via de conformidade atraente.[1] União Europeia, "Regulamento ReFuelEU Aviation," europa.eu A regra 14 CFR 31.45 da FAA estabelece formalmente os requisitos de segurança para células de combustível aerotransportadas, sinalizando a prontidão do regulador para autorizar voos comerciais a hidrogênio.[2]Administração Federal de Aviação, "14 CFR 31.45 — Células de Combustível," ecfr.gov O Parecer 04/2024 da EASA facilita ainda mais a adoção ao delinear a certificação de propulsão elétrica e híbrida neutra em termos de tecnologia. Os regimes de precificação de carbono fortalecem o caso de negócios, e as companhias aéreas projetam que cumprir as metas climáticas de longo prazo sem propulsão a células de combustível será economicamente desafiador. Coletivamente, essas medidas elevam a demanda por trens de força a hidrogênio e aceleram o lançamento de programas em todo o mercado de células de combustível para aeronaves.

Investimento Acelerado em Pesquisa e Desenvolvimento de Aviação Movida a Hidrogênio

O financiamento público e privado para a aviação a hidrogênio atingiu novos patamares em 2025, quando a Universal Hydrogen fechou uma rodada de USD 85,5 milhões liderada por transportadoras estratégicas e OEMs de motores. Subsídios governamentais como o pacote holandês de EUR 73 milhões (USD 85,37 milhões) para a Conscious Aerospace e o apoio alemão ao projeto BALIS 2.0 posicionam a Europa como uma plataforma de lançamento tecnológico. O complexo de testes de hidrogênio criogênico planejado pela NASA sublinha a determinação dos EUA de dominar a propulsão de próxima geração. Os influxos de capital ajudam os especialistas em células de combustível de nicho a escalar ferramentas de produção, obter certificados de tipo suplementar e concorrer a programas de aeronaves completas. O volante de inovação resultante mantém o mercado de células de combustível para aeronaves em uma trajetória de alto crescimento e reduz as barreiras de custo para futuros entrantes.

Células de Combustível Preferidas em Relação a Baterias para Aeronaves de Médio Alcance Devido à Eficiência de Peso

Os sistemas de hidrogênio entregam cerca de 1.500 Wh/kg em comparação com os 300 a 400 Wh/kg dos sistemas de íons de lítio (Li-íon), permitindo missões de três a cinco horas sem sacrifício de carga útil. Testes de voo como o percurso de 523 milhas de hidrogênio elétrico da Joby Aviation confirmam os benefícios de alcance no mundo real. O conjunto de 1,5 kW/kg da Intelligent Energy permite uma resposta rápida do acelerador, crítica para as operações de voo. Os fabricantes que visam aeronaves de passageiros de 9 a 19 assentos afirmam que as baterias excederiam o peso máximo de decolagem permitido, enquanto os conjuntos de células de combustível se encaixam bem dentro das margens estruturais. As vantagens de peso, portanto, inclinam as decisões de roteiro de produtos em direção ao hidrogênio e reforçam as economias de escala para o mercado de células de combustível para aeronaves ao longo do horizonte de previsão.

Avanços na Densidade de Potência de Células de Combustível e Componentes Compostos Leves

A H3 Dynamics certificou um conjunto de aviação de 400 kW em 2025, marcando um salto de quase cinco vezes na potência em relação aos níveis de 2023. As placas de baixa temperatura da PowerCell reduziram as cargas de resfriamento em 30%, diminuindo a massa do sistema e melhorando o desempenho de subida. Pesquisadores da Universidade Estadual da Flórida alcançaram um índice gravimétrico de 0,62 para tanques criogênicos por meio de compósitos de fibra de carbono — o que significa que 62% do peso total do sistema é hidrogênio utilizável. O conceito criocomprimido da Cryomotive promete vantagens de densificação que reduzem drasticamente o tempo de reabastecimento. Cada avanço converge para elevar as relações potência-peso, reduzir os volumes de integração na fuselagem e manter o mercado de células de combustível para aeronaves no caminho para a certificação de propulsão de classe megawatt dentro de dez anos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos conjuntos de células de combustível e do equilíbrio de planta em comparação com as APUs convencionais | -1.9% | Global | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de infraestrutura de hidrogênio líquido em aeroportos globais | -1.6% | Global | Longo prazo (≥ 4 anos) |

| Incerteza regulatória e de certificação para sistemas de hidrogênio criogênico na aviação | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Requisitos complexos de gerenciamento térmico em condições operacionais de alta altitude | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Conjuntos de Células de Combustível e do Equilíbrio de Planta em Comparação com as APUs Convencionais

Os conjuntos de grau aeronáutico ainda requerem catalisadores de metais preciosos e usinagem de tolerância estreita, o que eleva os custos de capital para três a cinco vezes os das APUs tradicionais. Os itens de equilíbrio de planta — tanques criogênicos, compressores e condicionadores de energia — carecem de cadeias de suprimentos de commodities, limitando os descontos por volume. Os testes da Airbus em uma plataforma A330 mostram que o custo por quilowatt instalado permanece não competitivo para operadores de alto ciclo na ausência de produção em volume. Embora as economias de combustível a longo prazo compensem parcialmente o desembolso, as companhias aéreas enfrentam horizontes de retorno de vários anos que inibem as decisões de aquisição. Até que as gigafábricas aumentem a produção e as cargas de platina diminuam, as barreiras de custo moderarão o potencial de crescimento do mercado de células de combustível para aeronaves.

Disponibilidade Limitada de Infraestrutura de Hidrogênio Líquido em Aeroportos Globais

Menos de 50 aeroportos em todo o mundo podem lidar com hidrogênio gasoso; ainda menos suportam o abastecimento de hidrogênio líquido. As transportadoras regionais com redes de rotas reduzidas hesitam em encomendar aeronaves a hidrogênio sem uma garantia de fornecimento de combustível. A construção de armazenamento criogênico, linhas de manuseio de vapor e sistemas de segurança frequentemente ultrapassa USD 100 milhões, desestimulando os centros menores. A concentração de infraestrutura na Europa e na América do Norte limita a flexibilidade operacional nos mercados emergentes, criando horas de utilização perdidas. O investimento coordenado de múltiplos stakeholders é fundamental para desbloquear o potencial completo do mercado de células de combustível para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Célula de Combustível: Hidrogênio Domina o Panorama Tecnológico

Os sistemas de hidrogênio capturaram 64,20% do mercado de células de combustível para aeronaves em 2024 e avançarão a um robusto CAGR de 17,45%, refletindo a superior densidade de energia gravimétrica e o escapamento de carbono zero. O tamanho do mercado de células de combustível para aeronaves associado às unidades de hidrogênio deve registrar um crescimento de mais de 2x até 2030, à medida que a durabilidade dos conjuntos ultrapassa 20.000 horas de voo e os tanques de hidrogênio líquido são certificados para uma vida útil de 30 anos. Em resposta, os OEMs, incluindo Airbus e Universal Hydrogen, continuam com demonstrações em solo e em voo que visam a certificação de tipo até 2028.

As células de reforma de hidrocarbonetos, as variantes de óxido sólido e as unidades de metanol direto mantêm um nicho para operadores sem infraestrutura de hidrogênio. O Stalker UAS da Lockheed Martin aproveita a tecnologia de óxido sólido para missões militares de longa permanência. No entanto, à medida que os custos do hidrogênio verde caem abaixo de USD 2/kg e o abastecimento em aeroportos se expande, a maioria dos novos programas de construção pivota em direção ao hidrogênio, cimentando sua primazia estratégica dentro do mercado de células de combustível para aeronaves.

Por Tipo de Plataforma: Liderança dos VANTs Cede Espaço ao Crescimento dos eVTOLs

Os sistemas aéreos não tripulados detinham uma participação de 30,01% do mercado de células de combustível para aeronaves em 2024, devido à adoção antecipada pela defesa e às menores barreiras de certificação. As aeronaves de mobilidade aérea avançada estão se expandindo mais rapidamente, a um CAGR de 20,23%, apoiadas pelas curvas de demanda de mobilidade aérea urbana e pelos roteiros de conjuntos de múltiplos megawatts de desenvolvedores como a H3 Dynamics. O tamanho do mercado de células de combustível para aeronaves que atende às frotas de eVTOL poderá superar os gastos com VANTs até 2029, se as rotas entre cidades obtiverem aprovação do controle de tráfego aéreo.

Os programas de aeronaves comerciais de fuselagem estreita permanecem na fase conceitual, mas atraem orçamentos substanciais de P&D sob a arquitetura ZEROe da Airbus. As aquisições militares de transporte de asa fixa e helicópteros acrescentam uma demanda de base estável, enquanto as conversões de aviação geral oferecem oportunidades de retrofit. No geral, a diversificação de plataformas distribui o risco de receita e sustenta a resiliência de longo prazo do mercado de células de combustível para aeronaves.

Por Faixa de Potência: Sistemas Pequenos Lideram, Médio Alcance Acelera

Os conjuntos abaixo de 100 kW comandaram 83,21% da participação do mercado de células de combustível para aeronaves em 2024, porque a maioria dos VANTs em operação e dos eVTOLs em protótipo se enquadra nesse envelope. No entanto, os sistemas classificados de 100 kW a 500 kW registram um CAGR de 18,76%, à medida que as aeronaves regionais e os drones de carga transitam de demonstradores para a certificação comercial. O tamanho do mercado de células de combustível para aeronaves nessa faixa se beneficia de economias de escala, onde a arquitetura do conjunto é modular e pode ser paralelizada para maior potência.

Acima de 500 kW, as soluções de classe megawatt aparecem nos pipelines de testes de voo; a Airbus testou em bancada uma instalação de 1,2 MW no início de 2025. Embora intensivas em capital, as plataformas de alta potência desbloqueiam os segmentos de fuselagem estreita e de fuselagem larga. O progresso gradual entre as classes de potência constrói um caminho de adoção sequencial que mantém o mercado de células de combustível para aeronaves em ascensão ao longo do período de previsão.

Por Aplicação: Sistemas de Propulsão Impulsionam a Expansão do Mercado

A propulsão capturou 61,77% da participação do mercado de células de combustível para aeronaves em 2024 e crescerá a um CAGR de 21,98%, sublinhando a mudança de potência auxiliar para potência primária. Uma vez que o fornecimento de hidrogênio verde se estabilize, as companhias aéreas veem os motores baseados em conjuntos como a rota mais direta para operações de carbono zero. Correspondentemente, o tamanho do mercado de células de combustível para aeronaves vinculado à propulsão deve triplicar até 2030, à medida que as companhias aéreas firmam acordos de compra condicionais.

As unidades de potência auxiliar (APUs) constituem o nicho comercial inicial porque contornam as incertezas do motor principal e podem ser instaladas durante revisões pesadas. Usos secundários, como fornecimento elétrico de emergência e condicionamento de cabine, ampliam a demanda por conjuntos, mas permanecem fluxos de receita secundários. Espera-se, portanto, que o domínio da propulsão persista durante toda a perspectiva, ancorando as perspectivas de crescimento do mercado de células de combustível para aeronaves.

Análise Geográfica

A América do Norte liderou o mercado de células de combustível para aeronaves com uma participação de 31,56% em 2024, impulsionada pela clareza regulatória da FAA, por uma sólida base de fabricação aeroespacial e por investimentos âncora de companhias aéreas como a American Airlines, que encomendou condicionalmente 100 motores ZeroAvia.[3]American Airlines, "Pedido de Motor Hidrogênio-Elétrico," aa.com As redes de capital de risco canalizam capital para startups da Califórnia e do estado de Washington, enquanto o complexo de testes de hidrogênio criogênico proposto pela NASA oferece às empresas americanas acesso preferencial à infraestrutura. O Canadá também contribui com demonstrações pioneiras de VTOL a hidrogênio tripulado, ampliando o alcance da inovação regional.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 16,89% até 2030, à medida que Japão, Coreia do Sul e China lançam roteiros de hidrogênio e determinam misturas de combustível de aviação sustentável. O investimento estratégico da Itochu na ZeroAvia integra a expertise logística das trading houses japonesas com o conhecimento em propulsão, suavizando os gargalos da cadeia de suprimentos.[4] ZeroAvia, "Anúncio de Investimento da Itochu," zeroavia.com Os centros regionais de fabricação de eletrônicos e compósitos em Shenzhen e Incheon ajudam a localizar a produção de conjuntos, reduzindo os custos unitários e aumentando a adoção nos mercados de aeronaves de passageiros regionais.

A Europa mantém um papel de liderança em inovação e política, impulsionada por limites rígidos de emissões e robusto financiamento público. O Parecer 04/2024 da EASA reduz os riscos de certificação para motores não convencionais. Projetos como o GOLIAT demonstram o abastecimento de hidrogênio líquido nos aeroportos de Hamburgo e Toulouse, abrindo caminhos operacionais. O BALIS 2.0, apoiado pelo governo alemão, avança os conjuntos de alta potência em direção à prontidão para 2028, enquanto os Países Baixos apoiam a validação de componentes por meio dos bancos de teste da GKN. Apesar do crescimento agregado do PIB mais lento, essas iniciativas mantêm a Europa influente dentro do mercado de células de combustível para aeronaves.

Panorama Competitivo

O mercado de células de combustível para aeronaves apresenta fragmentação moderada, mas está caminhando para uma maior concentração à medida que os grandes players aeroespaciais firmam acordos de exclusividade com fabricantes especializados de conjuntos. Airbus e ElringKlinger operam a Aerostack para codesenvolver módulos de megawatt, enquanto Boeing faz parceria com Plug Power no fornecimento criogênico. A ZeroAvia obtém certificação de tipo provisória para seu motor de 600 kW, conferindo-lhe uma vantagem de pioneirismo. A Universal Hydrogen foca na logística modular de tanque em cápsula que facilita os retrofits de frotas.

Três arquétipos competitivos emergem. Primeiro, os fabricantes de aeronaves incumbentes adquirem participações minoritárias em laboratórios de células de combustível para assegurar propriedade intelectual. Segundo, as empresas especializadas em conjuntos aproveitam a P&D ágil e buscam certificados de tipo suplementar para programas de retrofit. Terceiro, empresas de energia como a ENEOS entram por meio de contratos de hidrogênio upstream, oferecendo pacotes combinados de combustível e propulsão. A diferenciação tecnológica centra-se na densidade de potência, na confiabilidade de partida e no gerenciamento térmico integrado.

Os esforços de padronização como o SAE AIR8466 equalizam os requisitos básicos de segurança, gradualmente tornando as interfaces de hardware commodities. Em resposta, as empresas correm para garantir concessões exclusivas de abastecimento em aeroportos ou software proprietário de manutenção com gêmeo digital. Os portfólios de patentes em torno da geometria de tanques de hidrogênio líquido e dos revestimentos de catalisadores tornam-se fossos defensivos fundamentais. No geral, a intensidade competitiva se acelera, mas as elevadas exigências de capital aumentam as barreiras de entrada e empurram o mercado de células de combustível para aeronaves em direção a um oligopólio até 2030.

Líderes do Setor de Células de Combustível para Aeronaves

Ballard Power Systems Inc.

ZeroAvia, Inc.

Plug Power Inc.

Intelligent Energy Limited

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: GKN Aerospace fez parceria com Airbus no ICEFlight para testar sistemas de hidrogênio criogênico nos Países Baixos.

- Junho de 2025: Airbus e MTU Aero Engines assinaram um Memorando de Entendimento para desenvolver conjuntamente sistemas de propulsão a células de combustível de hidrogênio para aeronaves futuras. Esta colaboração combina a iniciativa ZEROe da Airbus com o conceito Flying Fuel Cell da MTU.

Escopo do Relatório Global do Mercado de Células de Combustível para Aeronaves

| Células de Combustível de Hidrogênio |

| Células de Combustível de Hidrocarboneto |

| Outros |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Pistão e Turboélice | |

| Sistemas Aéreos Não Tripulados | Civil e Comercial |

| Defesa e Governo | |

| Mobilidade Aérea Avançada | eVTOL |

| Mobilidade Aérea Urbana (MAU) |

| Menos de 100 kW |

| 100 kW a 500 kW |

| Maior que 500 kW |

| Propulsão |

| Unidade de Potência Auxiliar (APU) |

| Sistemas Elétricos de Bordo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Célula de Combustível | Células de Combustível de Hidrogênio | ||

| Células de Combustível de Hidrocarboneto | |||

| Outros | |||

| Por Tipo de Plataforma | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Pistão e Turboélice | |||

| Sistemas Aéreos Não Tripulados | Civil e Comercial | ||

| Defesa e Governo | |||

| Mobilidade Aérea Avançada | eVTOL | ||

| Mobilidade Aérea Urbana (MAU) | |||

| Por Faixa de Potência | Menos de 100 kW | ||

| 100 kW a 500 kW | |||

| Maior que 500 kW | |||

| Por Aplicação | Propulsão | ||

| Unidade de Potência Auxiliar (APU) | |||

| Sistemas Elétricos de Bordo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e a taxa de crescimento prevista do mercado de células de combustível para aeronaves?

O tamanho do mercado de células de combustível para aeronaves é de USD 1,79 bilhão em 2025 e deve subir para USD 3,3 bilhões até 2030 a um CAGR de 13,07%.

Qual região domina a adoção de células de combustível para aeronaves atualmente?

A América do Norte lidera com 31,56% de participação de mercado em 2024, apoiada por regulamentações claras da FAA e compromissos significativos das companhias aéreas.

Por que as células de combustível de hidrogênio são preferidas em relação às baterias para aeronaves de médio alcance?

Os sistemas de hidrogênio entregam cerca de 1.500 Wh/kg de densidade de energia em comparação com os 400 Wh/kg das baterias, permitindo maior alcance sem penalidades de carga útil.

Qual segmento de faixa de potência está se expandindo mais rapidamente?

A classe de 100 kW a 500 kW registra um CAGR de 18,76%, à medida que os projetos de eVTOL e aeronaves regionais transitam de protótipos para a certificação.

Qual é o principal gargalo que restringe a implantação em larga escala?

A infraestrutura limitada de hidrogênio líquido em aeroportos permanece o principal obstáculo, com menos de 50 locais em todo o mundo equipados para reabastecimento.

Página atualizada pela última vez em: