Tamanho e Participação do Mercado de Baterias para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Aeronaves por Mordor Intelligence

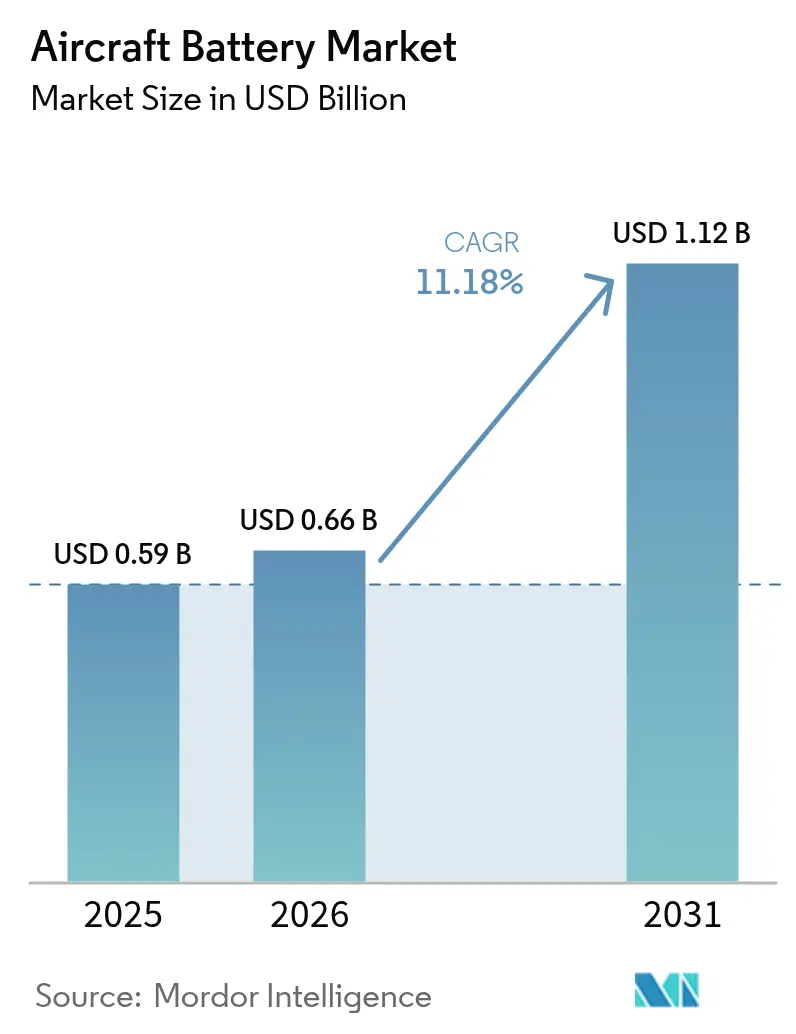

O tamanho do mercado de baterias para aeronaves deve crescer de USD 0,59 bilhão em 2025 para USD 0,66 bilhão em 2026 e está previsto para atingir USD 1,12 bilhão até 2031 a uma CAGR de 11,18% no período de 2026-2031. O crescimento está fundamentado na rápida transição de companhias aéreas e fabricantes para a propulsão eletrificada, em incentivos regulatórios que encurtam os ciclos de certificação e em expressivos aportes de capital de risco em programas de mobilidade aérea avançada. As químicas à base de lítio dominam as estratégias de produto, enquanto células de estado sólido e de alta taxa avançam da escala laboratorial para a produção piloto. A América do Norte mantém a liderança, mas a Ásia-Pacífico registra o crescimento mais expressivo à medida que China, Japão e Coreia do Sul aceleram iniciativas de economia de baixa altitude. Em todas as plataformas, os programas de eVTOL e híbrido-elétrico estão remodelando as relações com fornecedores, atraindo líderes do setor de baterias automotivas para um segmento de aviação que valoriza alta densidade de energia e rigorosa conformidade com normas de segurança.

Principais Conclusões do Relatório

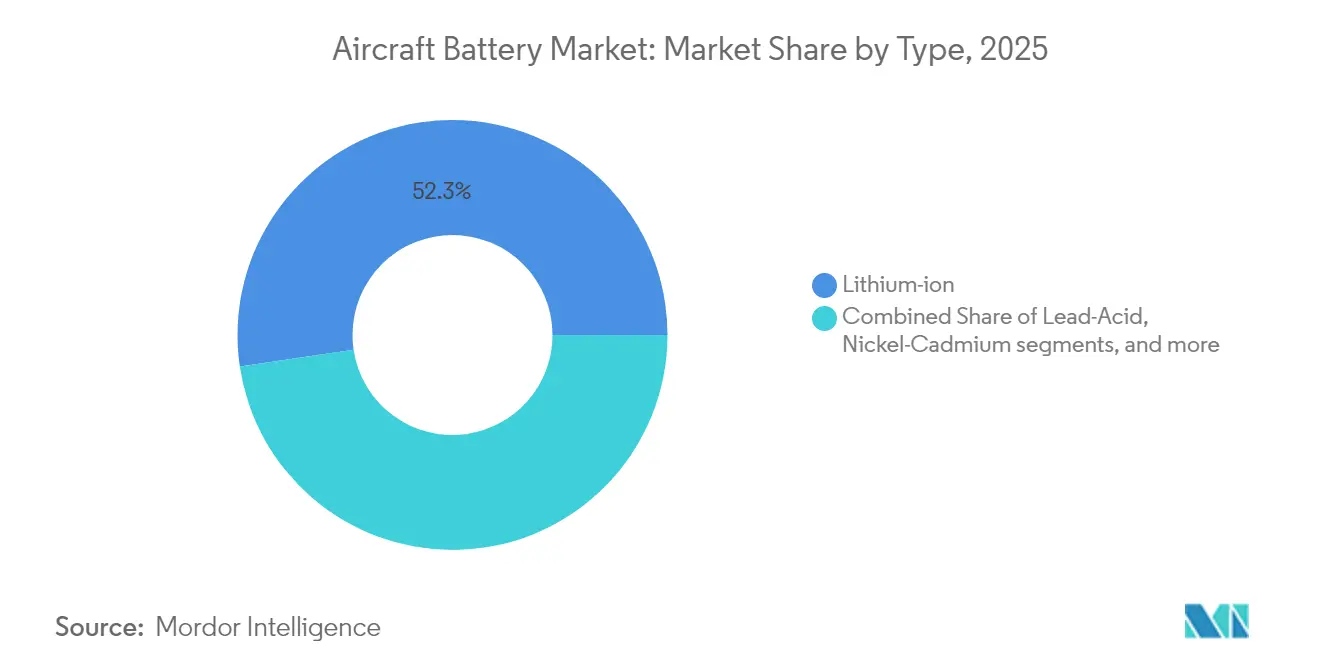

- Por tipo de bateria, o lítio-íon (Li-íon) detinha 52,34% da participação do mercado de baterias para aeronaves em 2025, enquanto o lítio-enxofre (Li-S) está projetado para expandir a uma CAGR de 23,72% até 2031.

- Por aplicação, os sistemas de energia de emergência e reserva responderam por 37,85% do tamanho do mercado de baterias para aeronaves em 2025; a propulsão de eVTOL está posicionada para uma CAGR de 28,91% até 2031.

- Por tecnologia de aeronave, as plataformas tradicionais lideraram com 57,96% de participação na receita em 2025 no mercado de baterias para aeronaves, enquanto as plataformas totalmente elétricas estão previstas para crescer a uma CAGR de 29,84% entre 2026 e 2031.

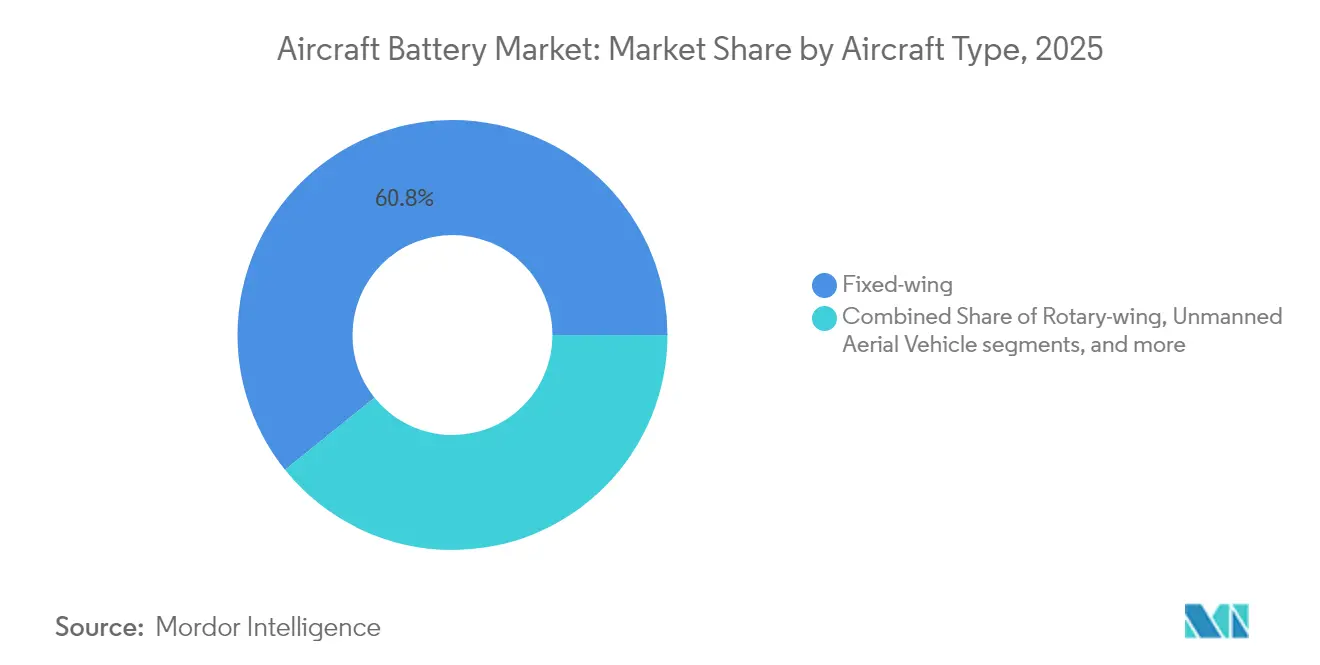

- Por tipo de aeronave, as aeronaves de asa fixa detinham 60,78% da participação do mercado de baterias para aeronaves em 2025; o segmento de mobilidade aérea avançada está projetado para crescer a uma CAGR de 29,18% nesta década.

- Por densidade de potência, as baterias abaixo de 300 Wh/kg representarão 67,25% do mercado de baterias para aeronaves em 2025, enquanto as células acima de 500 Wh/kg crescerão a uma CAGR de 26,95%.

- Por usuário final, os canais OEM capturam 61,02% da receita em 2025 no mercado de baterias para aeronaves; o mercado de reposição cresce a uma CAGR de 7,61% impulsionado pelo aumento dos ciclos de substituição.

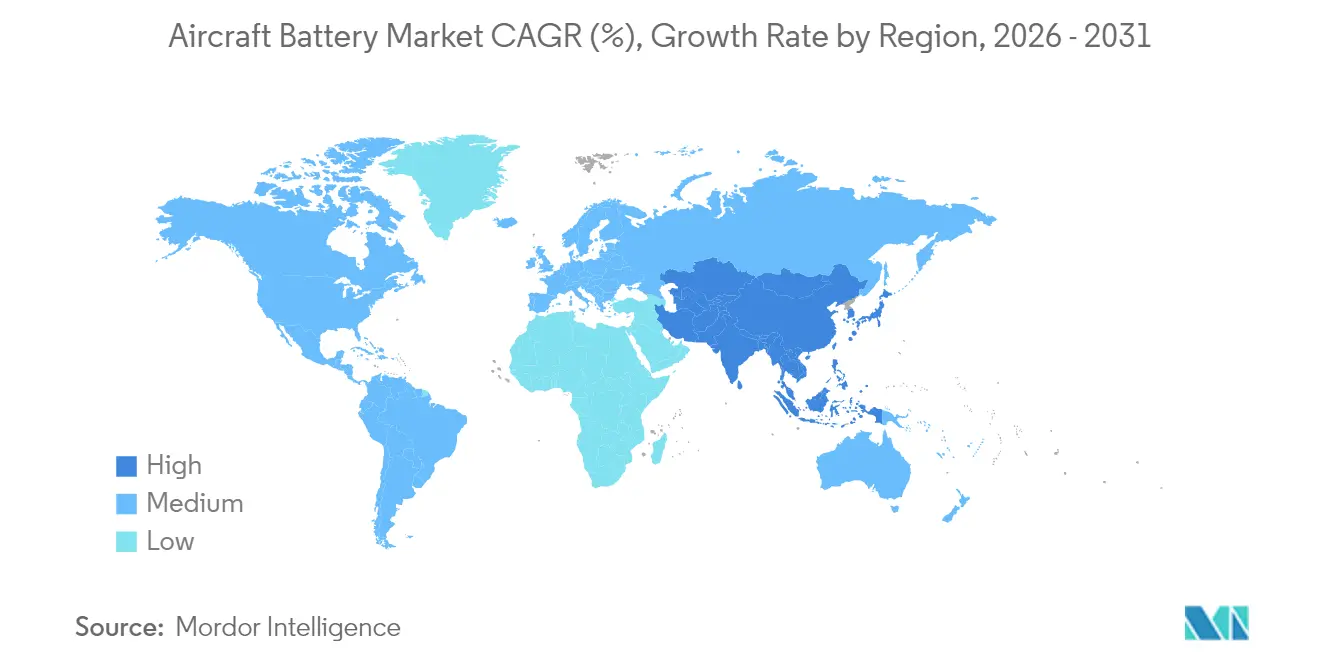

- Por geografia, a América do Norte detinha 30,12% do mercado de baterias para aeronaves em 2025, enquanto a Ásia-Pacífico crescerá a uma CAGR de 9,72% impulsionada pela fabricação em escala e por políticas favoráveis à economia de baixa altitude.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da arquitetura de Aeronave Mais Elétrica (MEA) em programas de fuselagem estreita norte-americanos | +2.8% | América do Norte, com repercussão na Europa | Médio prazo (2-4 anos) |

| Migração de OEMs para baterias de lítio-íon para aviônicos de alta carga na Ásia | +2.1% | Ásia-Pacífico, particularmente China, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Rápido pipeline de certificação para táxis aéreos eVTOL na Europa | +2.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Modernização de VANTs militares impulsionando células de alta taxa no Oriente Médio | +1.6% | Oriente Médio, América do Norte | Curto prazo (≤ 2 anos) |

| Apoio de políticas governamentais e financiamento para aviação limpa | +1.9% | Global, com ênfase nos EUA e na UE | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em baterias de estado sólido | +1.7% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Arquitetura de Aeronave Mais Elétrica em Programas de Fuselagem Estreita Norte-Americanos

Os fabricantes de fuselagens norte-americanos estão redesenhando jatos de corredor único em torno de subsistemas elétricos que substituem a arquitetura pneumática, triplicando as cargas de pico durante a decolagem e a subida no mercado de baterias para aeronaves. Demonstradores como o motor de 1 MW da RTX visam reduzir o consumo de combustível em 30%, alinhando-se à iniciativa de Aviação Limpa que cofinancia pesquisas de baterias de alto desempenho. As companhias aéreas veem menores custos de manutenção e valor de conformidade com emissões de carbono, motivando retrofits antecipados. Os fabricantes de baterias que conseguirem validar pacotes de carga rápida e alto ciclo sob as diretrizes da Administração Federal de Aviação (FAA) estão posicionados para garantir contratos de fornecimento de longo prazo.

Migração de OEMs para Baterias de Lítio-Íon para Aviônicos de Alta Carga na Ásia

Os OEMs chineses, japoneses e coreanos estão eliminando gradualmente as unidades de níquel-cádmio em favor de pacotes de lítio-íon no mercado de baterias para aeronaves, cujos resultados de estudos mostram uma redução de 72% na complexidade da cadeia de suprimentos e de 75% nas emissões de carbono. Fornecedores domésticos como CATL e Gotion High-Tech já atingem 500 Wh/kg e 300 Wh/kg, respectivamente, garantindo aos fabricantes regionais acesso seguro a químicas avançadas. A pressão competitiva se intensificou quando a SoftBank reportou 350 Wh/kg em protótipos totalmente de estado sólido, estimulando uma corrida tecnológica regional. A mudança repercutirá em computadores de controle de voo, radar e sistemas de galley, reduzindo o peso e liberando espaço para carga adicional.

Rápido Pipeline de Certificação para Táxis Aéreos eVTOL na Europa

O pacote regulatório de 2024 da Comissão Europeia oferece aos fabricantes de eVTOL um caminho estruturado para a certificação de tipo, abrangendo requisitos de armazenamento de energia redundante e segurança em nível de célula no mercado de baterias para aeronaves. A harmonização com as regras da FAA permite que os desenvolvedores de baterias projetem uma única solução para múltiplas jurisdições, reduzindo os custos unitários. Empresas como Joby e Archer programam lançamentos comerciais já em 2026, aumentando a demanda de curto prazo por módulos de lítio-íon de grau aeronáutico. O financiamento de capital de risco acompanha a clareza regulatória, com novos anúncios de gigafábricas na França e na Espanha voltadas para células aeroespaciais.

Modernização de VANTs Militares Impulsionando Células de Alta Taxa no Oriente Médio

Os ministérios de defesa regionais priorizam frotas de drones de produção doméstica, gerando demanda por células de descarga de alta taxa para sustentar subida rápida e longa permanência no mercado de baterias para aeronaves. O lançamento em 2025 pela InoBat de uma bateria específica para drones ressalta a oportunidade comercial. A apresentação por Israel de uma bateria militar de próxima geração em 2024 destaca ainda mais o momentum do setor. Preocupações com a segurança da cadeia de suprimentos, amplificadas por restrições de exportação da China, levam os compradores do Oriente Médio a diversificar fontes e considerar joint ventures locais.[1]Centro de Estudos Estratégicos e Internacionais, "Restrições da China à Cadeia de Suprimentos de VANTs," csis.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidentes de fuga térmica desacelerando a adoção em aeronaves de fuselagem larga | -1.4% | Global, com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassa capacidade de produção de Li-S de grau aeroespacial | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de níquel e cobalto comprimindo as margens dos OEMs | -0.9% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de suprimentos e tensões geopolíticas | -1.2% | Global, afetando particularmente o comércio EUA-China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidentes de Fuga Térmica Desacelerando a Adoção em Aeronaves de Fuselagem Larga

Em 2024, a FAA registrou 69 eventos de fumaça ou incêndio envolvendo baterias de lítio a bordo de aeronaves de passageiros, reforçando a cautela das companhias aéreas em relação a pacotes de grande formato. A EASA seguiu o mesmo caminho, encomendando os testes LOKI-PED do Fraunhofer para quantificar o risco de incêndio na cabine e no cockpit, com resultados previstos para 2025. Os reguladores preparam novos protocolos de manuseio, enquanto pesquisas mostram que células pouch desprotegidas podem se fragmentar em velocidades de impacto, tornando obrigatório um alojamento robusto. Os programas de fuselagem larga, portanto, mantêm os sistemas de bateria legados por mais tempo, limitando o crescimento de volume mesmo enquanto as plataformas de corredor único e regionais se eletrificam.

Escassa Capacidade de Produção de Li-S de Grau Aeroespacial

As células de lítio-enxofre prometem densidade de energia de 600 Wh/kg, mas apenas algumas linhas piloto atendem aos padrões de confiabilidade da aviação. A Oxis Energy e seus parceiros visam células quase de estado sólido para 2026, mas os volumes permanecem pequenos em relação à demanda aeroespacial projetada. Setores concorrentes, principalmente os veículos elétricos, absorvem 96% do crescimento da demanda global de baterias, tensionando os mercados de matérias-primas e elevando os preços. Até que a produção certificada aumente, companhias aéreas e OEMs restringem os cronogramas de adoção, moderando a trajetória geral do mercado de baterias para aeronaves apesar do potencial técnico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Lítio-Íon Lidera Enquanto o Lítio-Enxofre Acelera

O lítio-íon detinha 52,34% da participação do mercado de baterias para aeronaves em 2025, graças a cadeias de suprimentos maduras e envelopes de desempenho bem compreendidos. Os projetistas favorecem sua alta energia gravimétrica para funções de gerador de partida e crescentes demandas de propulsão híbrido-elétrica. Aprimoramentos recentes de capacidade, incluindo ânodos ricos em silício, elevam a vida útil de ciclos para mais de 2.000 descargas profundas, reduzindo as métricas de custo total de propriedade que influenciam as aquisições das companhias aéreas. Por outro lado, o níquel-cádmio e o ácido-chumbo permanecem funcionais em ambientes hostis, como rotas polares ou missões de asa rotativa, onde a resiliência a baixas temperaturas supera a eficiência de peso.

O momentum está se deslocando para o lítio-enxofre no mercado de baterias para aeronaves, com previsão de crescimento composto de 23,72% ao ano até 2031, à medida que colaborações resolvem os obstáculos de durabilidade do efeito shuttle. Testes de voo iniciais mostram ganhos de autonomia de 20% em drones leves, validando as afirmações de desempenho. Soluções de íon de sódio sob financiamento da Marinha dos EUA indicam um nicho futuro para químicas termicamente estáveis em operações de porta-aviões. Esses desenvolvimentos ampliam o campo competitivo, encorajando inovadores menores a licenciar arquiteturas de células otimizadas para os rigorosos códigos de segurança da aviação.

Por Aplicação: A Propulsão Avança à Frente do Uso de Emergência Legado

Os sistemas de reserva e emergência ocupavam 37,85% do tamanho do mercado de baterias para aeronaves em 2025, pois toda aeronave certificada deve alimentar rádios vitais e controles fly-by-wire durante a perda do gerador. No entanto, o segmento de propulsão para aeronaves eVTOL supera todas as categorias com uma CAGR de 28,91%, impulsionado por testes de mobilidade urbana em Dubai, Los Angeles e Singapura. Curvas de custo no estilo da Lei de Moore em eletrônica de potência amplificam o argumento econômico, permitindo que os operadores prevejam custos por assento-milha abaixo dos turboélices regionais para missões abaixo de 200 km.

As unidades de potência auxiliar (APUs) e os pacotes de aviônicos se beneficiam de formatos de lítio-íon mais leves que reduzem a manutenção programada e diminuem o consumo de combustível no mercado de baterias para aeronaves. Sistemas avançados de bateria integrados com hardware de gerenciamento térmico, como o pacote de 200 kWh da BAE Systems para um demonstrador híbrido de fuselagem estreita, sinalizam uma mudança em direção a unidades modulares e intercambiáveis. Essa evolução arquitetural permite que as companhias aéreas atualizem as químicas sem grandes modificações na estrutura da aeronave, mantendo os valores residuais elevados.

Por Tecnologia de Aeronave: Os Híbridos de Transição Fazem a Ponte entre o Convencional e o Totalmente Elétrico

As arquiteturas tradicionais ainda comandam 57,96% da receita de mercado, refletindo uma frota de mais de 25.000 jatos comerciais ativos que dependem de baterias principalmente para partidas em solo e funções de emergência. Os retrofits de OEMs, como os conjuntos aprimorados de lítio-íon no B737 MAX, ilustram a eletrificação incremental mesmo em estruturas legadas. Enquanto isso, os conceitos híbrido-elétricos combinam a eficiência do turbofan com o desempenho de subida impulsionado por bateria, proporcionando até 15% de economia de combustível em rotas abaixo de 1.500 km.

Embora menores em número, as estruturas totalmente elétricas mostram a curva de adoção mais acentuada, com uma CAGR projetada de 29,84%, à medida que os marcos regulatórios amadurecem. Testes de escalonamento demonstram resistência de 19,6 horas quando as baterias são combinadas com células de combustível de hidrogênio em configurações de propulsão distribuída. Uma vez que as densidades de energia superem 500 Wh/kg em escala de produção, os voos regionais ponto a ponto se tornam comercialmente viáveis, reforçando a narrativa de crescimento do mercado de baterias para aeronaves.

Por Tipo de Aeronave: Asa Fixa Domina, Mobilidade Aérea Avançada Emerge

Os modelos de asa fixa geraram 60,78% da receita em 2025, sustentados pelos programas comerciais de corredor único e pela demanda persistente de treinadores militares. Os fornecedores de baterias, portanto, priorizam substituições compatíveis com plug que minimizem o tempo de inatividade das companhias aéreas. As aplicações de asa rotativa, incluindo helicópteros de ambulância aérea, permanecem intensivas em baterias devido aos repetidos ciclos de partida e parada e às fases de voo pairado.

O segmento de mobilidade aérea avançada representa o ritmo mais acelerado, com uma CAGR de 29,18%, à medida que pares de cidades investem em infraestrutura de vertiportos. O pedido provisório da JSX de até 82 aeronaves Electra eSTOL confirma o apetite das companhias aéreas por soluções de pista curta que contornam os hubs congestionados. Os veículos aéreos não tripulados acrescentam demanda adicional, especialmente na defesa, onde a capacidade de descarga de alta taxa se traduz diretamente em maior resistência de vigilância.

Por Densidade de Potência: A Faixa Média Sustenta o Presente, a Alta Faixa Impulsiona o Futuro

As células abaixo de 300 Wh/kg responderam por 67,25% das vendas em 2025 no mercado de baterias para aeronaves, pois seu desempenho está alinhado com os dados de certificação de décadas de operação. Os custos de pacote permanecem competitivos em escala de frota, apoiando o uso generalizado em galerias de aeronaves, iluminação e balizas de emergência. A faixa intermediária entre 100-300 Wh/kg equilibra a estabilidade de temperatura com a vida útil de ciclos confiável, mantendo-a como o elemento central tanto das frotas comerciais quanto militares.

O crescimento se desloca para cima à medida que os roteiros de pesquisa da NASA e do Departamento de Energia dos EUA visam a paridade de custos a 500 Wh/kg até 2030. As células que excedem esse limite estão previstas para crescer 26,95% ao ano, desbloqueando voos regionais elétricos de duas horas e drones de carga pesada. Os organismos de normalização já elaboraram protocolos de teste para essas químicas de maior energia, uma pré-condição necessária para a implantação em frotas.

Por Usuário Final: O Canal OEM Prevalece, o Mercado de Reposição se Diversifica

Os OEMs registraram 61,02% das remessas em 2025, pois as baterias fazem parte da linha de base de certificação de tipo e requerem integração com o software de aviônicos. Os fabricantes de fuselagens cada vez mais adquirem células sob acordos de longo prazo para gerenciar a rastreabilidade e a garantia de projeto. O tamanho do mercado de baterias para aeronaves para serviços de reposição se amplia à medida que as frotas envelhecem e as companhias aéreas demandam atualizações de desempenho no meio da vida útil.

Os especialistas em reparo agora recelulam os pacotes com química de maior energia, mantendo o invólucro original, estendendo o intervalo de serviço em 40% e reduzindo os volumes de resíduos perigosos. À medida que os sistemas de gerenciamento de baterias ganham complexidade de software, os participantes do mercado de reposição investem em gêmeos digitais que preveem o estado de saúde até grupos de células individuais, criando um nicho lucrativo de serviços de dados e desafiando o monopólio tradicional de manutenção dos OEMs.

Análise Geográfica

A América do Norte garantiu 30,12% da receita em 2025, com políticas federais como a Lei de Redução da Inflação canalizando recursos para a produção doméstica de células e programas de demonstração de aeronaves elétricas. O roteiro Innovate28 da FAA fornece marcos de integração passo a passo, permitindo que as companhias aéreas planejem renovações de frota em torno de modelos elétricos ou híbridos certificados. No entanto, a dependência de materiais de lítio e terras raras importados expõe um risco na cadeia de suprimentos que pode restringir a expansão de longo prazo.

A Ásia-Pacífico registra a CAGR mais rápida de 9,72% durante 2026-2031, impulsionada pelo plano de economia de baixa altitude da China e pela escala de fabricação, que produz aproximadamente 85% da produção global de lítio-íon. Os avanços japoneses em baterias totalmente de estado sólido e a expertise coreana em cátodos reforçam a autossuficiência regional, permitindo que os OEMs locais garantam preços competitivos. O crescimento da aviação na Índia e os testes de entrega por drones acrescentam volume incremental, ampliando a base de clientes para os fornecedores regionais de baterias.

A Europa mantém uma posição sólida construída sobre a Airbus, a Leonardo e uma densa rede de fornecedores de primeiro nível. O Regulamento de Baterias da UE exige limites de conteúdo reciclado e declarações de pegada de carbono, orientando o design de produtos para princípios de economia circular. As linhas de financiamento da Aviação Limpa aceleram os demonstradores híbridos regionais, enquanto as estratégias energéticas nacionais subsidiam a construção de gigafábricas da Escandinávia à Espanha. Essas iniciativas convergentes asseguram a relevância da Europa nos segmentos de aviação sustentável de preço premium.

Cenário Competitivo

O mercado de baterias para aeronaves apresenta concentração média, com os incumbentes tradicionais Saft, EnerSys e GS Yuasa enfrentando novos entrantes do domínio automotivo. A EnerSys aprofundou sua posição no setor de defesa ao adquirir a Bren-Tronics por USD 208 milhões, adicionando soluções portáteis de lítio bem adequadas às equipes de solo de VANTs. Os participantes do setor automotivo que migram para a aviação visam aproveitar as economias de escala das gigafábricas, mas devem adaptar as químicas aos rigorosos envelopes de segurança da aviação.

As alianças estratégicas aumentam à medida que as principais empresas aeroespaciais buscam soluções de energia que correspondam aos perfis de missão. A BAE Systems fornece um pacote de 200 kWh para o demonstrador híbrido de fuselagem estreita da Airbus, fornecendo uma prova de conceito inicial em escala de aeronave comercial. A Amprius, com células de ânodo de silício a 450 Wh/kg, assinou um contrato de USD 15 milhões para alimentar drones de longo alcance, sinalizando que químicas de nicho e alta energia podem conquistar contratos expressivos mesmo antes da adoção em massa no mercado automotivo.

A inovação em espaços inexplorados concentra-se em sistemas de gerenciamento térmico e software de gerenciamento de baterias que detectam anomalias em nível de célula em milissegundos, prevenindo a propagação de fuga térmica. Os fornecedores que certificam tais capacidades obtêm um prêmio e garantem acordos plurianuais, sustentando margens duráveis apesar do aumento dos custos de matérias-primas.

Líderes do Setor de Baterias para Aeronaves

Saft Groupe SAS

Concorde Battery Corporation

EnerSys

GS Yuasa International Ltd.

EaglePicher Technologies, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A InoBat apresentou uma bateria militar para drones de alta taxa adaptada para condições de deserto.

- Fevereiro de 2025: A Turkish Aerospace Industries (TUSAŞ) e a ASPİLSAN Enerji assinaram um acordo para fabricar e pesquisar células de bateria para aeronaves no âmbito do programa de participação industrial e compensação da Secretaria das Indústrias de Defesa. Este acordo visa aumentar as capacidades de produção doméstica de baterias para aeronaves na Turquia.

- Fevereiro de 2025: A Amprius recebeu um contrato de USD 15 milhões para fornecer baterias de 450 Wh/kg para um OEM de drones não identificado.

- Novembro de 2024: A Saft apresentou pacotes de lítio-íon personalizados para jatos executivos e helicópteros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de baterias para aeronaves como as receitas geradas por baterias de unidades de potência principal e auxiliar que armazenam energia química e fornecem energia elétrica para arranque de motores, reserva de emergência, aviónicos e necessidades emergentes de propulsão elétrica em plataformas de asa fixa, asa rotativa, UAV e mobilidade aérea avançada. A avaliação é reportada em termos de valor em USD para baterias novas, incluindo conjuntos integrados de gestão de baterias e proteção térmica.

Exclusão do âmbito: carregadores de terra autónomos, unidades de alimentação de apoio em terra aeroportuário e baterias não aeroespaciais não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Bateria

- Ácido-Chumbo

- Níquel-Cádmio (NiCd)

- Lítio-íon (Li-íon)

- Lítio-enxofre (Li-S)

- Por Aplicação

- Propulsão

- Unidade de Potência Auxiliar (APU)

- Emergência/Reserva

- Aviônicos e Atuação de Controle de Voo

- Sistema de Bateria Avançado

- Por Tecnologia de Aeronave

- Tradicional

- Mais Elétrica

- Híbrido-Elétrica

- Totalmente Elétrica

- Por Tipo de Aeronave

- Asa Fixa

- Aviação Comercial

- Aeronave de Fuselagem Estreita

- Aeronave de Fuselagem Larga

- Jatos Regionais

- Aviação Executiva e Geral

- Jatos Executivos

- Aeronaves Leves

- Aviação Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Missão Especial

- Aviação Comercial

- Asa Rotativa

- Helicópteros Comerciais

- Helicópteros Militares

- Veículos Aéreos Não Tripulados

- Mobilidade Aérea Avançada

- Asa Fixa

- Por Densidade de Potência

- Menos de 100 Wh/kg

- Entre 100-300 Wh/kg

- Mais de 300 Wh/kg

- Por Usuário Final

- Fabricante de Equipamento Original (OEM)

- Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram posteriormente com engenheiros de conceção de baterias, gestores de MRO de companhias aéreas, responsáveis de programas eVTOL e reguladores de aviação civil na América do Norte, Europa e Ásia-Pacífico. Estas conversas clarificaram os ciclos médios de substituição, os estrangulamentos na certificação e os roteiros realistas de densidade energética, permitindo-nos refinar as taxas de utilização e as curvas de preços antes de fixar os pressupostos do modelo.

Investigação Documental

Começámos com um amplo trabalho documental, recorrendo a estatísticas de produção aeronáutica da FAA e da EASA, dados de expedição de aeronaves civis divulgados pela IATA e comunicados de aquisição de defesa do US DoD e da European Defence Agency. Os registos de fluxos comerciais acedidos através do UN Comtrade ajudaram-nos a avaliar o movimento transfronteiriço de células de iões de lítio, enquanto as tendências de patentes da Questel destacaram as mudanças de química em direção ao lítio-enxofre. Relatórios anuais e 10-Ks dos principais fabricantes de células e baterias para aeronaves, artigos de imprensa arquivados no Dow Jones Factiva e estudos de redução de peso publicados no SAE's International Journal of Aerospace enriqueceram ainda mais o conjunto de evidências. As fontes listadas são ilustrativas; muitos materiais públicos e de subscrição adicionais informaram a nossa análise documental.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as entregas anuais de aeronaves, as contagens de frotas em serviço e os rácios de penetração de arquiteturas mais elétricas, que são depois convertidos em conjuntos de procura aplicando contagens de strings de baterias e capacidades médias em watt-hora. Corroboramos os totais através de verificações seletivas de baixo para cima, preços de tabela de OEM amostrados multiplicados por volumes unitários, registos de reparação do mercado de reposição e feedback de canal, ajustando quando as variâncias excedem três por cento. As variáveis-chave do modelo incluem os calendários de produção global de aeronaves, o tamanho do pipeline de certificação eVTOL, as taxas de retrofit de frotas, as mudanças no mix de química, o custo médio de bateria por kWh e o crescimento regional das horas de voo. A regressão multivariada sustenta a previsão a cinco anos, com análise de cenários utilizada para testar choques regulatórios ou de densidade energética.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, a nossa equipa triangula os resultados com benchmarks independentes de poupança de consumo de combustível e rácios históricos de substituição, reprocessando anomalias através de uma segunda revisão por analista. Os relatórios são atualizados anualmente, e desencadeamos revisões intercalares quando grandes encomendas de células, avanços em química ou diretivas de segurança alteram materialmente os pressupostos de volume ou preço.

Por que Razão a Linha de Base de Baterias para Aeronaves da Mordor Inspira Confiança aos Compradores

Os valores publicados diferem frequentemente porque as empresas escolhem combinações distintas de componentes, âncoras de preços e cadências de atualização. Reconhecemos estas lacunas antecipadamente e explicamo-las para que os decisores possam rastrear cada número até inputs transparentes.

Os principais fatores de lacuna incluem se as baterias de propulsão para frotas eVTOL são contabilizadas, a agressividade com que a adoção do lítio-enxofre é modelada, o mês de conversão cambial e a frequência com que os preços de tabela dos OEM são atualizados. O modelo da Mordor alinha o âmbito estritamente com baterias aerotransportadas apenas, aplica ASPs combinados validados trimestralmente e atualiza as químicas em cada ciclo, ao passo que outros podem incluir carregadores ou utilizar tabelas de preços estáticas.

Comparação de benchmark

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,60 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,48 mil milhões (2024) | Global Consultancy A | Exclui pacotes de propulsão eVTOL e utiliza tabela de preços de 2022 |

| USD 1,61 mil milhões (2025) | Industry Journal B | Agrega vendas de carregadores e aplica uma quota uniforme de 12 por cento de lítio-enxofre |

Em suma, o âmbito disciplinado, o acompanhamento de variáveis e a cadência de atualização anual da Mordor fornecem uma linha de base equilibrada e reprodutível em que os planeadores podem confiar ao dimensionar oportunidades ou fazer benchmarking de movimentos estratégicos.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de baterias para aeronaves?

O mercado de baterias para aeronaves vale USD 660 milhões em 2026 e está no caminho para atingir USD 1,12 bilhão até 2031, refletindo uma CAGR de 11,18%.

Qual química de bateria detém a maior participação de mercado?

As baterias de lítio-íon lideram com 52,34% de participação em 2025 e permanecem a escolha de referência para a maioria das aeronaves comerciais e de defesa.

Por que os programas de eVTOL são importantes para os fornecedores de baterias?

A propulsão de eVTOL cresce a uma CAGR de 28,91% até 2031, criando um canal de alto volume para pacotes avançados de alta energia que atendem aos rigorosos padrões de segurança da aviação.

Qual região apresenta o crescimento mais rápido para baterias para aeronaves?

A Ásia-Pacífico registra a CAGR projetada mais alta de 9,72% entre 2026-2031, impulsionada pela fabricação em larga escala e por políticas favoráveis à economia de baixa altitude.

Como os incidentes de fuga térmica afetam o crescimento do mercado?

Eventos repetidos de incêndio em baterias de lítio em aeronaves de fuselagem larga levam a regulamentações mais rigorosas e desaceleram a adoção de novas químicas, subtraindo aproximadamente 1,7% da CAGR prevista.

Qual é o papel dos OEMs em comparação com o mercado de reposição?

Os OEMs controlam 61,02% das receitas de 2025 ao integrar pacotes certificados durante a produção de aeronaves, enquanto o mercado de reposição cresce de forma constante à medida que as frotas envelhecem e os operadores buscam atualizações de desempenho.

Página atualizada pela última vez em: