Tamanho e Participação do Mercado de Geradores para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores para Aeronaves por Mordor Intelligence

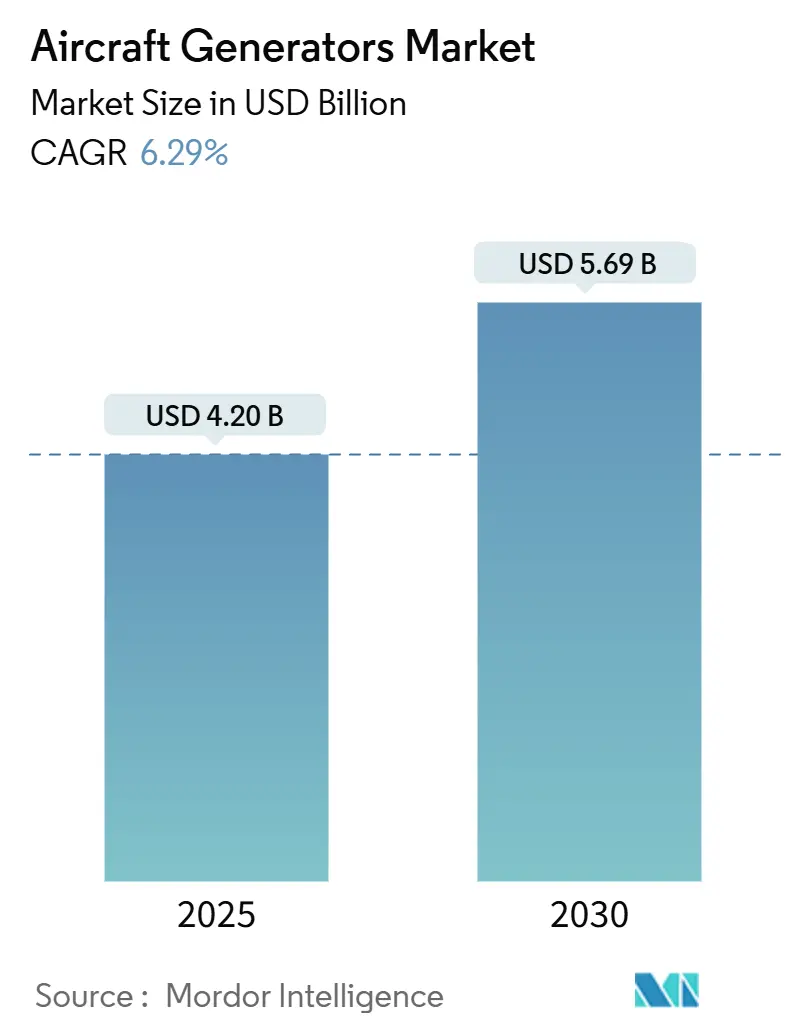

O tamanho do mercado de geradores para aeronaves atingiu USD 4,20 bilhões em 2025 e está previsto para alcançar USD 5,69 bilhões até 2030, avançando a uma CAGR de 6,26%. O crescimento atual reflete uma mudança fundamental em direção a arquiteturas de aeronaves mais elétricas (MEA) que substituem subsistemas hidráulicos e pneumáticos por soluções elétricas de maior capacidade. A projeção da Boeing de 43.975 entregas de aeronaves comerciais até 2043 sustenta a demanda de longo prazo por unidades de equipamento original e peças de reposição.[1]Fonte: "Boeing Announces Fourth-Quarter Deliveries," Boeing, boeing.com A América do Norte mantém clara liderança em volume, enquanto a Ásia-Pacífico acelera mais rapidamente com base na expansão de frotas e programas nacionais. A dinâmica tecnológica favorece sistemas integrados de alta densidade de potência, multifuncionalidade de geradores-partida e topologias de ímã permanente. Os fornecedores de geradores capazes de navegar pelos custos de certificação, riscos de fornecimento de terras raras e requisitos prontos para hidrogênio estão posicionados para capturar valor incremental nos próximos lançamentos de plataformas e ciclos de retrofit.

Principais Conclusões do Relatório

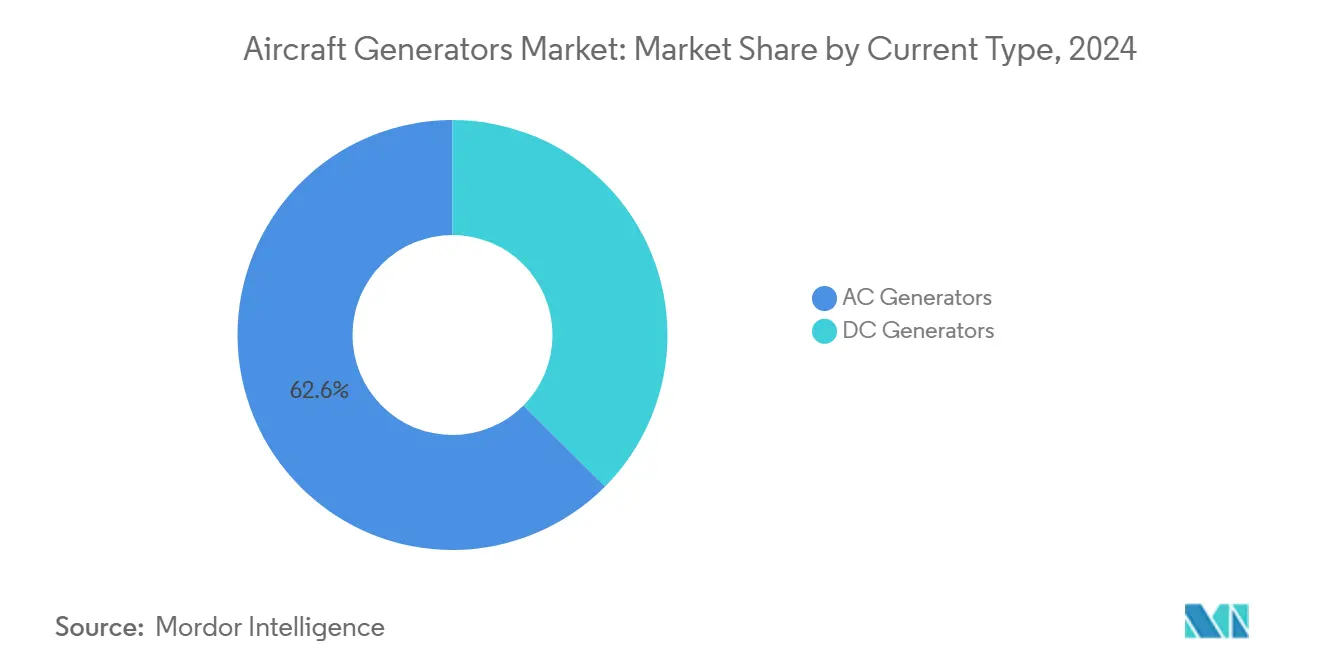

- Por tipo de corrente, os geradores de CA detinham 62,56% da participação do mercado de geradores para aeronaves em 2024; as unidades de CC devem registrar uma CAGR de 7,87% até 2030.

- Por tipo de gerador, os geradores de acionamento integrado detinham uma participação de 42,35% do mercado de geradores para aeronaves em 2024, enquanto os geradores-partida lideraram o crescimento com uma CAGR de 9,45% ao longo do período de previsão.

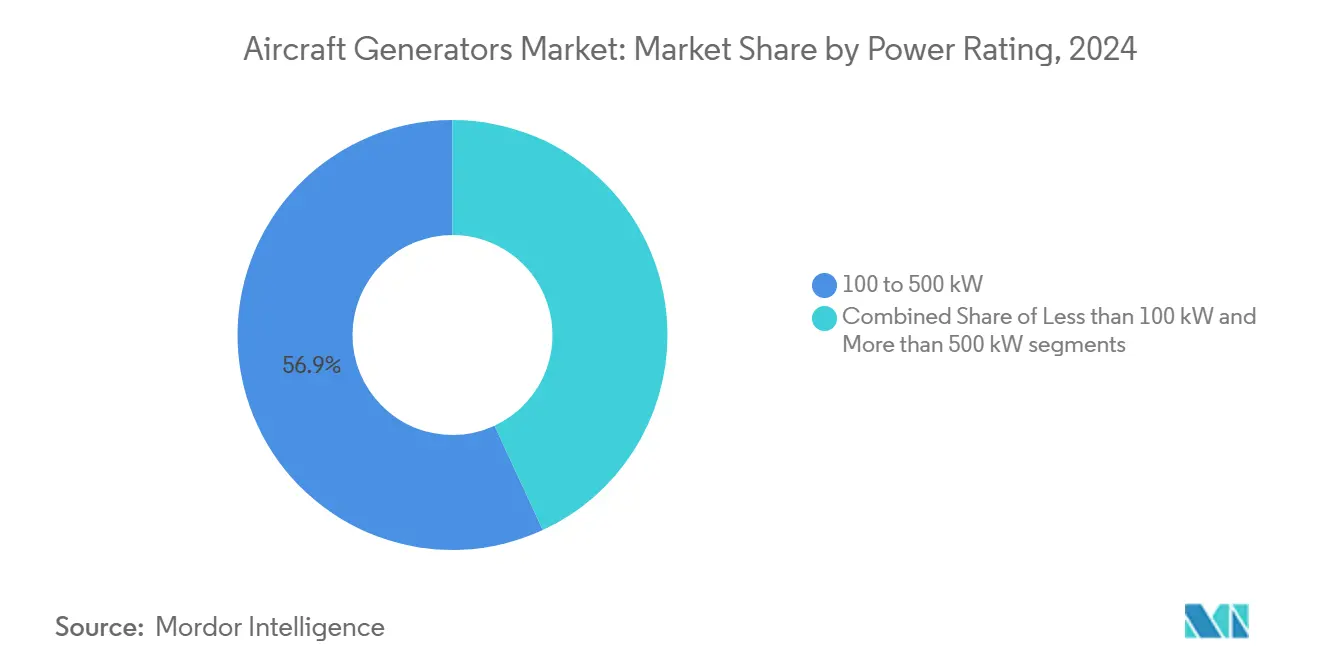

- Por potência nominal, a classe de 100 a 500 kW representou 56,90% do tamanho do mercado de geradores para aeronaves em 2024; as unidades acima de 500 kW estão se expandindo a uma CAGR de 8,55% até 2030.

- Por plataforma de aeronave, as aeronaves de asa fixa capturaram 55,65% da participação do mercado de geradores para aeronaves em 2024, enquanto os veículos aéreos não tripulados (VANTs) avançam a uma CAGR de 11,20% até 2030.

- Por uso final, as instalações OEM representaram 65,80% do tamanho do mercado de geradores para aeronaves em 2024; o mercado de pós-venda está crescendo a uma CAGR de 6,37% até 2030.

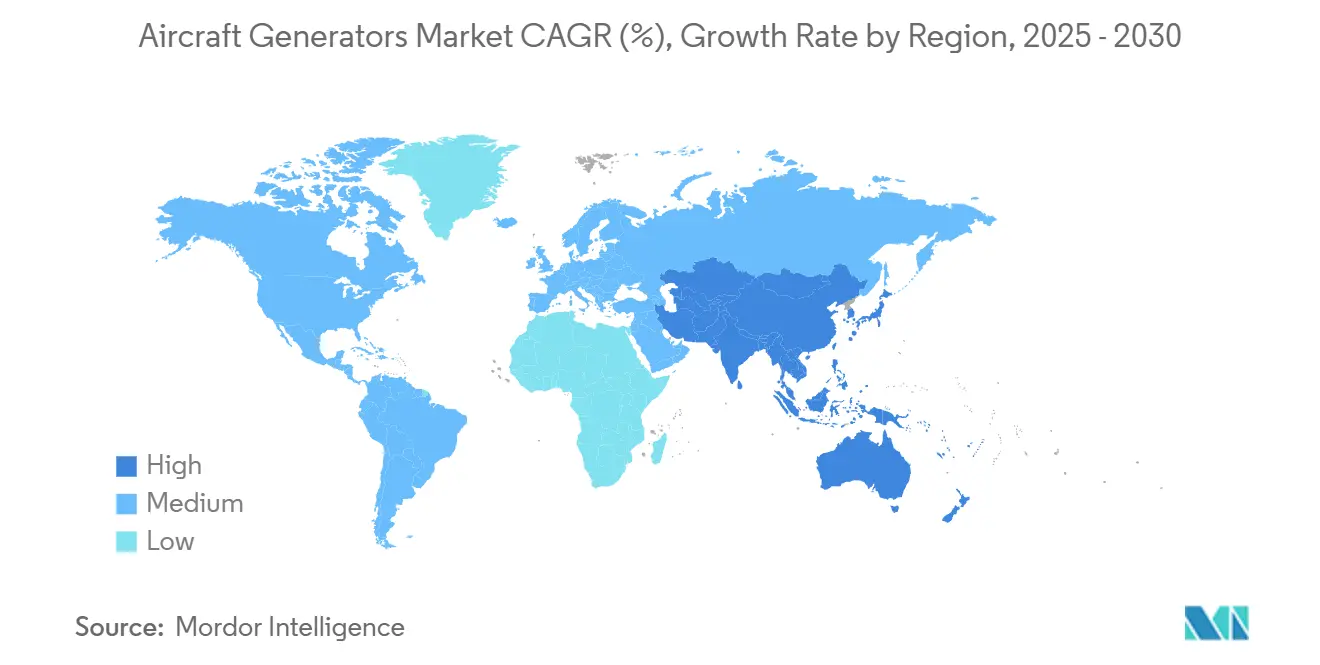

- Por geografia, a América do Norte liderou com uma participação de 40,15% do tamanho do mercado de geradores para aeronaves em 2024; a Ásia-Pacífico está projetada para crescer a uma CAGR de 8,40% até 2030.

Tendências e Perspectivas Globais do Mercado de Geradores para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração das entregas de aeronaves comerciais | +1.8% | Global com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para arquiteturas de aeronaves mais elétricas (MEA) | +2.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Modernização de frotas impulsionando a demanda de energia a bordo | +1.4% | América do Norte e UE, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| O boom de eVTOL e VANT exige geradores ultraleves | +0.9% | América do Norte, Europa, APAC emergente | Curto prazo (≤ 2 anos) |

| A propulsão a hidrogênio impulsiona geradores de ímã permanente descentralizados | +0.7% | Europa, América do Norte, programas piloto na APAC | Longo prazo (≥ 4 anos) |

| Retrofits de geradores-partida compatíveis com SAF exigidos por reguladores | +0.5% | Global, com início na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Entregas de Aeronaves Comerciais

Os fabricantes de aeronaves globais aumentaram a produção em 2024, com a Airbus entregando 766 jatos e mantendo uma carteira de pedidos de 8.658 aeronaves que garante a demanda por geradores até a década de 2030.[2]Fonte: "Airbus reports 766 commercial aircraft deliveries in 2024," Airbus, airbus.com As 348 entregas da Boeing e os planos de recuperação implicam requisitos adicionais de aumento assim que as restrições de fornecimento forem aliviadas. Os programas de fuselagem estreita, representando 76% das entregas projetadas, dependem de unidades padronizadas de 100 a 500 kW que se beneficiam de economias de escala. As expansões de capacidade nos EUA no valor de USD 2,8 bilhões na Boeing e na GE Aerospace estabilizarão ainda mais os volumes. Os fornecedores capazes de produção simultânea e aceleração de certificação estão mais bem posicionados para capitalizar o pico de curto prazo e a demanda subsequente do mercado de pós-venda.

Transição para Arquiteturas MEA

A pesquisa HyTEC da NASA e da GE Aerospace comprova a integração de motor-gerador de modo duplo em turbofans, atingindo metas de melhoria de 20% no consumo de combustível.[3]Fonte: "NASA, GE Aerospace Advancing Hybrid-Electric Airliners with HyTEC," NASA, nasa.gov Tais arquiteturas migram os sistemas elétricos das aeronaves de redes legadas de CA a 115 V para redes de CC de alta tensão, exigindo novos eletrônicos de gerador e soluções térmicas. A iniciativa ZEROe da Airbus sinaliza a eventual adoção de propulsão a hidrogênio e célula de combustível que poderia eliminar os geradores tradicionais acionados por turbina. Os fabricantes que investem em projetos de alta densidade de potência, semicondutores de banda larga e resfriamento avançado emergem como parceiros preferenciais durante as fases de definição de plataforma ao longo da década de 2030.

Modernização de Frotas Impulsionando a Demanda de Energia a Bordo

Os ciclos de vida estendidos das aeronaves, possibilitados por taxas de aposentadoria historicamente baixas, impulsionam a demanda de retrofit por unidades de maior capacidade, à medida que as companhias aéreas atualizam aviônicos, conectividade de cabine e sistemas ambientais. As substituições de geradores no mercado de pós-venda frequentemente coincidem com revisões pesadas de 6 anos, criando ciclos previsíveis com margens atrativas. As pressões regulatórias para compatibilidade com combustível de aviação sustentável (SAF) e sistemas modernos de cockpit incentivam ainda mais as companhias aéreas a substituir geradores legados por geradores-partida avançados capazes de controle mais inteligente, vedação aprimorada e cargas térmicas mais elevadas.

O Boom de eVTOL e VANT Exige Geradores Ultraleves

Os programas de mobilidade aérea urbana (MAU) e os drones militares requerem máquinas compactas de ímã permanente que suportem perfis frequentes de partida e parada e velocidades variáveis. Os 2.000 pedidos provisórios de motores elétricos a hidrogênio da ZeroAvia e a nova unidade leve de 60 kVA da Honeywell ilustram o apetite do mercado por inovações que reduzem a massa e integram eletrônicos de forma próxima às pilhas de propulsão. Os caminhos de certificação são mais curtos do que para jatos comerciais, mas ainda exigem o rigor de qualidade AS9100, criando uma abertura para fornecedores ágeis com experiência em veículos elétricos automotivos em transição para os padrões de segurança aeroespacial.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de P&D e certificação | -1.2% | Global, mais elevados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preocupações com confiabilidade em zonas de alta temperatura | -0.8% | Operações globais em clima quente | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de ímãs de terras raras | -1.1% | Global, aguda para unidades de ímã permanente | Curto prazo (≤ 2 anos) |

| Limites de gestão térmica em compartimentos de equipamentos de fuselagem estreita | -0.7% | Frotas globais de fuselagem estreita | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de P&D e Certificação

A obtenção de aprovação de aeronavegabilidade para um novo gerador para aeronaves envolve um caminho de conformidade em camadas que estende os orçamentos e cronogramas de engenharia. Os desenvolvedores devem concluir campanhas de altitude, vibração, umidade, impacto de raios e interferência eletromagnética em câmaras certificadas, e então executar ciclos de resistência que simulam vidas úteis em serviço. Cada alteração de projeto aciona um reteste parcial sob DO-160 e MIL-STD-704, estendendo os ciclos de fabricação e análise de artigos de teste. Representantes autorizados de engenharia dedicados supervisionam a documentação, adicionando risco de cronograma quando as descobertas exigem retrabalho de projeto. À medida que o capital permanece imobilizado até a certificação de tipo, o estresse do fluxo de caixa aumenta. Os fornecedores estabelecidos absorvem esses obstáculos com equipamentos e bibliotecas de dados existentes, enquanto os novos entrantes enfrentam terceirização cara e curvas de aprendizado.

Preocupações com Confiabilidade em Zonas de Alta Temperatura

O calor persistente em regiões desérticas e tropicais acelera a degradação dos enrolamentos de cobre, do verniz de isolamento e dos lubrificantes de rolamentos dentro dos geradores para aeronaves. Em temperaturas de ar de entrada acima de 55 °C, os pontos quentes internos podem exceder 225 °C, provocando eventos de descarga parcial e rachaduras no isolamento que precipitam falhas elétricas em voo. Portanto, as companhias aéreas que operam horários densos por Doha ou Singapura solicitam projetos aprimorados com resinas epóxi de alta temperatura, fios de chumbo de liga de prata e caminhos de ar forçado otimizados. Os fabricantes devem validar esses materiais por meio de testes de imersão térmica de 5.000 horas e testes de ciclo rápido que imitam picos de potência na decolagem. As falhas descobertas em serviço acionam remoções não programadas, reclamações de garantia e danos à reputação que superam os custos de reprojeto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Corrente: A Adoção de CC Ganha Impulso

As máquinas de CA entregaram 62,56% das remessas de 2024, ancoradas pela dependência histórica do mercado de geradores para aeronaves em redes de 115 V e 400 Hz. A estabilidade da demanda decorre da compatibilidade estabelecida com aviônicos e do amplo conhecimento de MRO. No entanto, as unidades de CC registram uma CAGR de 7,87% à medida que híbridos ricos em baterias e eVTOLs favorecem links de corrente contínua que evitam perdas de conversão. No ano base de 2024, as unidades de CC totalizaram quase USD 1,58 bilhão, representando a fatia de expansão mais rápida dentro do mercado de geradores para aeronaves. Os fornecedores de primeiro nível estão redimensionando portfólios: múltiplos programas agora padronizam barramentos de CC de 540 V, incentivando licitações OEM especificando máquinas de CC sem escovas com controle digital integrado. Essa mudança já influencia o tamanho do mercado de geradores para aeronaves no nível de subsistema, levando fornecedores de aviônicos e eletrônica de potência a validar a compatibilidade em torno de trilhos de tensão padrão.

Com as companhias aéreas buscando reduções de peso, as arquiteturas de CC oferecem economias parciais ao eliminar caixas de câmbio de acionamento de velocidade constante. Os marcos regulatórios ainda estão atrasados, mas estão avançando; a proposta SC-E19 da EASA delineia regras de contenção de falhas para CC de alta tensão. Os fornecedores que investem em retificadores de banda larga e estatores com duplo isolamento acelerarão a qualificação. À medida que o número de plataformas aumenta, a penetração de CC poderia reduzir a participação de CA para abaixo de 55% até 2030, embora as frotas legadas mantenham os volumes totais de CA resilientes pelo menos até meados da década.

Por Tipo de Gerador: Geradores-Partida Superam os Acionamentos Integrados

Os geradores de acionamento integrado (IDG) retiveram 42,35% das receitas de 2024, equivalente a USD 1,78 bilhão do tamanho do mercado de geradores para aeronaves, devido à instalação generalizada nas plataformas atuais de fuselagem estreita. Sua saída de frequência constante permanece valiosa para cargas legadas, mas a complexidade mecânica gera insatisfação com os custos de manutenção. Os geradores-partida estão crescendo a uma CAGR de 9,45% porque consolidam as funções de partida e geração, simplificando as contagens de unidades substituíveis em linha (LRU). As companhias aéreas que valorizam a confiabilidade de despacho e menores estoques de peças sobressalentes estão emitindo RFPs com itens de linha diretos de geradores-partida, particularmente em jatos regionais e helicópteros elétricos emergentes.

As variantes de ímã permanente dentro desta classe atraem investimentos em tecnologia, mas as restrições de fornecimento de terras raras moderam o escalonamento de volume. Enquanto isso, os conceitos de frequência constante e velocidade variável (VSCF) tentam soluções intermediárias, mas enfrentam ceticismo de integração. O grupo de IDG está respondendo com prognósticos digitais e sistemas de lubrificação aprimorados, aumentando o tempo médio entre revisões para preservar a titularidade. No entanto, até 2030, os geradores-partida poderiam se aproximar de um terço da participação total do mercado de geradores para aeronaves se os cronogramas híbrido-elétricos se mantiverem.

Por Potência Nominal: Dominância da Classe Média, Aumento de Alta Potência

Os geradores com potência nominal de 100 a 500 kW contribuíram com 56,90% das entregas de 2024, atendendo principalmente a programas de fuselagem estreita e de fuselagem larga de médio alcance. Esse nível de demanda ancora as linhas de fabricação e impulsiona os maiores estoques de peças sobressalentes no mercado de geradores para aeronaves. O tamanho do mercado de geradores para aeronaves para esta faixa se expandirá de forma constante, mas cederá importância relativa para unidades que excedem 500 kW, projetadas para crescer 8,55% ao ano à medida que as atualizações de fuselagem larga de dois corredores e os demonstradores híbrido-elétricos a hidrogênio empurram as cargas elétricas para além de 1 MW.

Abaixo de 100 kW, as necessidades de nicho persistem para jatos executivos e VANTs; a adoção em massa de aviões de treinamento elétrico poderia gerar picos incrementais, embora o valor total em dólares permaneça menor. Os fornecedores que abrangem múltiplas faixas protegem-se contra oscilações de volume: a plataforma GENeUS Smart de 300 kW da Safran escala módulos para 1 MW, permitindo cobertura em duas categorias. As perspectivas de alta potência dependem da mitigação bem-sucedida da interferência térmica e eletromagnética, o que é crítico para a segurança do ambiente de cabine.

Por Plataforma de Aeronave: O Avanço dos VANTs Desafia a Supremacia das Asas Fixas

As aplicações de asa fixa detinham 55,65% das receitas de 2024, beneficiando-se de uma frota global em serviço que excede 25.000 jatos. Os ciclos de substituição a cada 20.000 horas de voo sustentam a demanda de base de OEM e pós-venda, fortalecendo o mercado de geradores para aeronaves. Os VANTs, no entanto, registram crescimento de dois dígitos à medida que os militares adicionam drones de resistência e as transportadoras de encomendas lançam serviços de logística sem piloto. Sua CAGR de 11,20% reflete volumes de aquisição juntamente com atualizações tecnológicas frequentes devido à rápida evolução dos sensores.

As aeronaves de asa rotativa mostram adoção mais lenta de novos tipos de geradores porque a vibração e as velocidades variáveis do rotor complicam a certificação. No entanto, o iminente caminho de atualização do cockpit digital do UH-60 e os projetos de rotor de cauda elétrico podem acelerar novos pedidos de geradores após 2027. Os programas bem-sucedidos de VANT influenciarão as cadeias de suprimentos; geradores leves comprovados em drones poderiam posteriormente migrar para aeronaves de mobilidade aérea regional tripuladas, expandindo a demanda endereçável.

Por Uso Final: Expansão dos Grupos de Lucro do Mercado de Pós-venda

Os canais OEM representaram 65,80% das unidades de 2024, impulsionados pelas altas taxas de produção dos principais fabricantes de aeronaves. No entanto, a CAGR de 6,37% do mercado de pós-venda oferece lucratividade desproporcional: os acréscimos de MRO frequentemente excedem as margens de OEM em 200 pontos base. A idade da frota acima de 12 anos em muitas transportadoras impulsiona as substituições programadas, e os mandatos de sustentabilidade estimulam retrofits adicionais mais cedo na vida útil do ativo, aumentando o tamanho do mercado de geradores para aeronaves capturado por especialistas em serviços.

Parcerias como a joint venture da Eaton-SIA Engineering na Malásia ilustram o foco na acessibilidade regional de MRO para reduzir o tempo de retorno para operadores asiáticos. Os gêmeos digitais e a manutenção baseada em uso diferenciam ainda mais as ofertas de serviços, fidelizando os clientes a ecossistemas de peças proprietárias. As estações de reparo controladas pelos fornecedores tornam-se, assim, ativos estratégicos que garantem receita recorrente e poder de precificação de peças sobressalentes.

Análise Geográfica

A América do Norte reteve 40,15% das receitas de 2024, refletindo a produção madura de OEM e os substanciais orçamentos de defesa. Os investimentos totalizando USD 2,8 bilhões na expansão da Boeing em St. Louis e nas novas instalações da GE Aerospace manterão as linhas de fornecimento regionais competitivas. Ações trabalhistas como a greve da IAM em 2024 destacam riscos de volatilidade, mas também impulsionam atualizações de automação que podem aumentar a produção de geradores no médio prazo.

A Europa aproveita as linhas de montagem da Airbus e o financiamento avançado de P&D para propulsão a hidrogênio, alimentando a inovação constante em geradores. Projetos como o motor supercondutor Airbus-Toshiba e o consórcio de células de combustível HEROPS consolidam a região como campo de prova para arquiteturas criogênicas de alta tensão. A ênfase regulatória nas emissões do ciclo de vida aperta as especificações de desempenho, empurrando os fornecedores em direção a materiais recicláveis e maior eficiência com menor arrasto parasita.

Com uma perspectiva de CAGR de 8,40%, a Ásia-Pacífico se beneficia do crescente crescimento do tráfego, programas nacionais e políticas de compensação industrial. A presença da Safran em seis locais na Índia para peças do motor LEAP e as joint ventures na China ilustram estratégias de localização que mitigam restrições tarifárias e logísticas. O impulso dos fabricantes de aeronaves chineses por subsistemas domésticos poderia deslocar a participação para concorrentes regionais, especialmente em nichos de geradores de CC otimizados para novos modelos de fuselagem estreita.

A América do Sul, o Oriente Médio e a África permanecem menores, mas estão vendo demanda incremental no mercado de pós-venda à medida que as transportadoras adiam a renovação da frota. Os centros regionais de MRO em Dubai e São Paulo visam capturar trabalhos de revisão de geradores de transportadoras transcontinentais, ampliando a cobertura de serviços e reduzindo os custos de frete.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada. Os principais players são sustentados por contratos arraigados com fabricantes de aeronaves e históricos de certificação. Eles estão investindo em fabricação aditiva de estatores, eletrônica de potência integrada e monitoramento digital de saúde para proteger a titularidade. Players de nível médio como Astronics e Calnetix focam em segmentos de nicho de alta velocidade ou VANT, diferenciando-se por meio de agilidade e expertise especializada em resfriamento.

Os movimentos estratégicos incluem a atualização de 60 kVA para asa rotativa da Honeywell, o lançamento do GENeUS Smart de 300 kW da Safran e a expansão da instalação de magnéticos da RTX na Flórida (anunciada em abril de 2025). As tendências de integração vertical são evidentes: a oferta da Boeing pela Spirit AeroSystems poderia trazer interfaces de acionamento acessório de geradores para dentro da empresa, forçando a renegociação de contratos de fornecimento de conjuntos motopropulsores. Os novos entrantes do setor de veículos elétricos estão explorando a certificação aeroespacial, mas enfrentam barreiras de intensidade de capital e longos ciclos de aprovação.

Líderes do Setor de Geradores para Aeronaves

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

AMETEK, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Corporação Unida de Motores (UEC) da Rostec lançou um turbogerador de 400 kW baseado no motor VK-650V para drones híbridos e aeronaves. Apresentada no fórum da Região Ártica, esta inovação oferece desempenho incomparável de potência por peso na Rússia, visando operações na região norte com eletrônica de potência avançada para conversão eficiente de energia.

- Maio de 2025: A AMETEK MRO B&S Aircraft expandiu suas capacidades de reparo de geração de energia para aeronaves em sua instalação em Wichita, introduzindo serviços de revisão para o Motor do Conjunto de Energia. Este desenvolvimento está alinhado com a crescente demanda por geradores para aeronaves, particularmente para motores PT-6 usados nas séries King Air 200 e 300.

Escopo do Relatório Global do Mercado de Geradores para Aeronaves

| Geradores de CA |

| Geradores de CC |

| Geradores de Acionamento Integrado (IDG) |

| Geradores de Frequência Constante e Velocidade Variável (VSCF) |

| Geradores de Unidade de Potência Auxiliar (APU) |

| Geradores-Partida |

| Geradores de Ímã Permanente |

| Menos de 100 kW |

| 100 a 500 kW |

| Mais de 500 kW |

| Aeronaves de Asa Fixa | Aeronaves Comerciais de Passageiros |

| Aeronaves Militares | |

| Jatos Executivos | |

| Aeronaves de Asa Rotativa | Helicópteros Civis |

| Helicópteros Militares | |

| Veículos Aéreos Não Tripulados (VANTs) |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Corrente | Geradores de CA | ||

| Geradores de CC | |||

| Por Tipo de Gerador | Geradores de Acionamento Integrado (IDG) | ||

| Geradores de Frequência Constante e Velocidade Variável (VSCF) | |||

| Geradores de Unidade de Potência Auxiliar (APU) | |||

| Geradores-Partida | |||

| Geradores de Ímã Permanente | |||

| Por Potência Nominal | Menos de 100 kW | ||

| 100 a 500 kW | |||

| Mais de 500 kW | |||

| Por Plataforma de Aeronave | Aeronaves de Asa Fixa | Aeronaves Comerciais de Passageiros | |

| Aeronaves Militares | |||

| Jatos Executivos | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Uso Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de geradores para aeronaves em 2025?

O tamanho do mercado de geradores para aeronaves é de USD 4,20 bilhões em 2025 e está previsto para atingir USD 5,69 bilhões até 2030.

Qual é a CAGR esperada para as receitas de geradores para aeronaves até 2030?

As receitas estão projetadas para avançar a uma CAGR de 6,26% até 2030.

Qual tipo de corrente lidera a demanda por geradores atualmente?

As unidades de CA mantêm 62,56% de participação de mercado, embora os tipos de CC estejam crescendo mais rapidamente.

Qual região está se expandindo mais rapidamente para os fornecedores de geradores?

A Ásia-Pacífico registra o maior crescimento, previsto a uma CAGR de 8,40% até 2030.

Por que os geradores-partida estão ganhando popularidade?

Eles integram as funções de partida e geração de energia, reduzindo o peso e a manutenção, enquanto registram uma perspectiva de crescimento de 9,45%.

Que risco afeta os custos dos geradores de ímã permanente?

Os preços voláteis de materiais de terras raras e as restrições de fornecimento representam riscos de custo e disponibilidade.

Página atualizada pela última vez em: