Tamanho e Participação do Mercado de Trocadores de Calor para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trocadores de Calor para Aeronaves por Mordor Intelligence

Espera-se que o tamanho do mercado de trocadores de calor para aeronaves cresça de USD 1,85 bilhão em 2025 para USD 2,08 bilhões em 2026, com previsão de atingir USD 3,09 bilhões até 2031, a um CAGR de 8,24% no período de 2026 a 2031. A normalização da produção em programas comerciais, a contínua eletrificação dos subsistemas de aeronaves e a maturação de demonstradores hidrogênio-elétricos estão moldando uma demanda unitária estável e elevando os patamares de desempenho térmico no mercado de trocadores de calor para aeronaves. Companhias aéreas e redes de MRO continuam a priorizar atualizações nos sistemas de controle ambiental para atender às expectativas mais rigorosas de qualidade do ar na cabine e às metas de eficiência de combustível, o que mantém os pipelines de retrofit ativos ao longo da década no mercado de trocadores de calor para aeronaves. A manufatura aditiva (MA) viabiliza geometrias de microcanais e núcleos com topologia otimizada que aumentam a rejeição de calor por unidade de massa e volume, melhorando a compactabilidade e reduzindo as penalidades de arrasto no mercado de trocadores de calor para aeronaves. Sistemas de propulsão eletrificados em escala de megawatts e sistemas avançados de células de combustível ampliam o espaço de projeto para trocadores de alta temperatura e alto fluxo, tornando o gerenciamento térmico um habilitador central em vez de uma commodity no mercado de trocadores de calor para aeronaves.

Principais Conclusões do Relatório

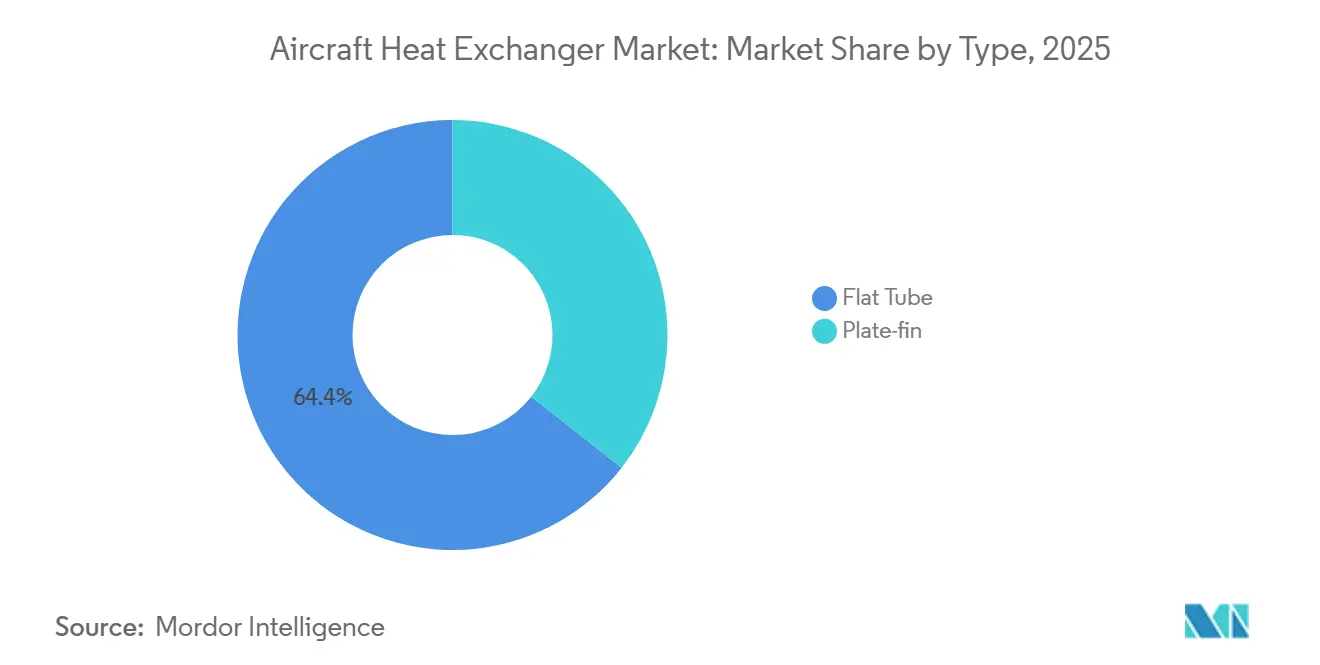

- Por tipo, os trocadores de calor de tubo plano detinham 64,42% da participação do mercado de trocadores de calor para aeronaves em 2025 e devem avançar a um CAGR de 8,80% até 2031.

- Por plataforma, as aeronaves de asa fixa detinham uma participação de 69,72% do mercado de trocadores de calor para aeronaves em 2025, expandindo-se a um CAGR de 8,97%.

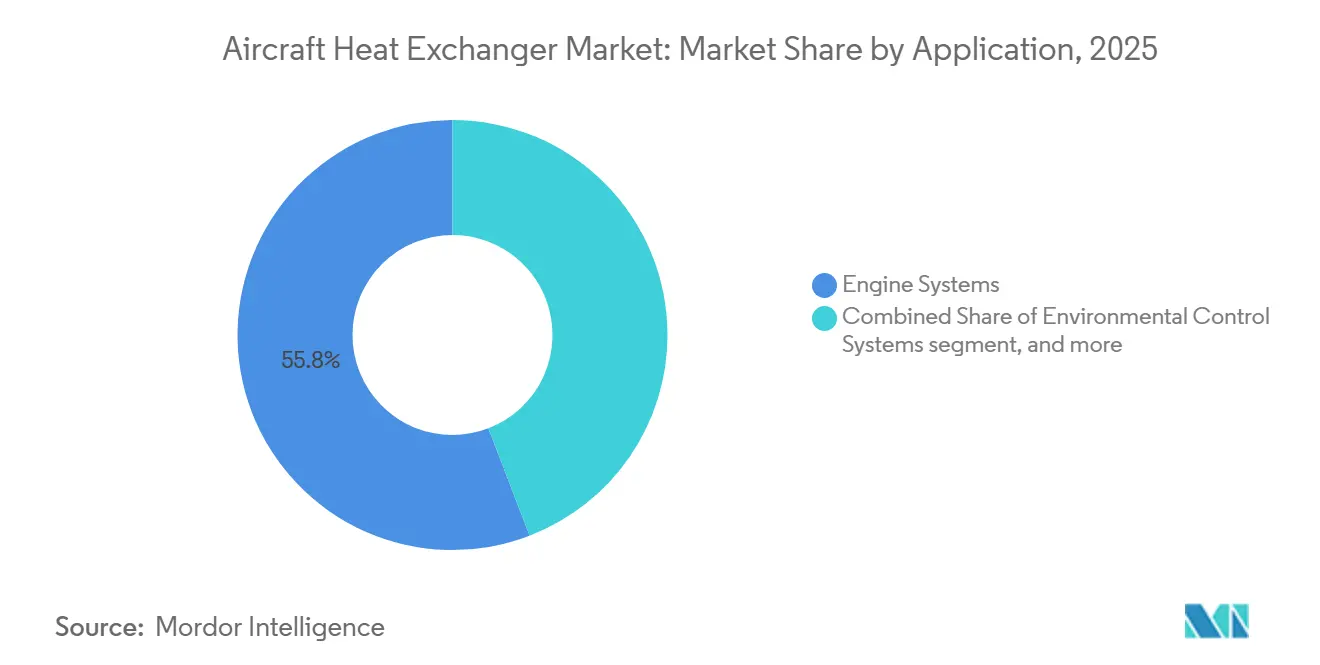

- Por aplicação, os sistemas de motor retiveram uma participação de 55,84% em 2025, enquanto os sistemas de controle ambiental devem crescer no ritmo mais rápido, com um CAGR de 8,78% até 2031.

- Por fornecedor, as vendas OEM representaram 64,96% da receita de 2025; os serviços de pós-venda estão crescendo na taxa mais rápida, com um CAGR de 9,02% até 2031.

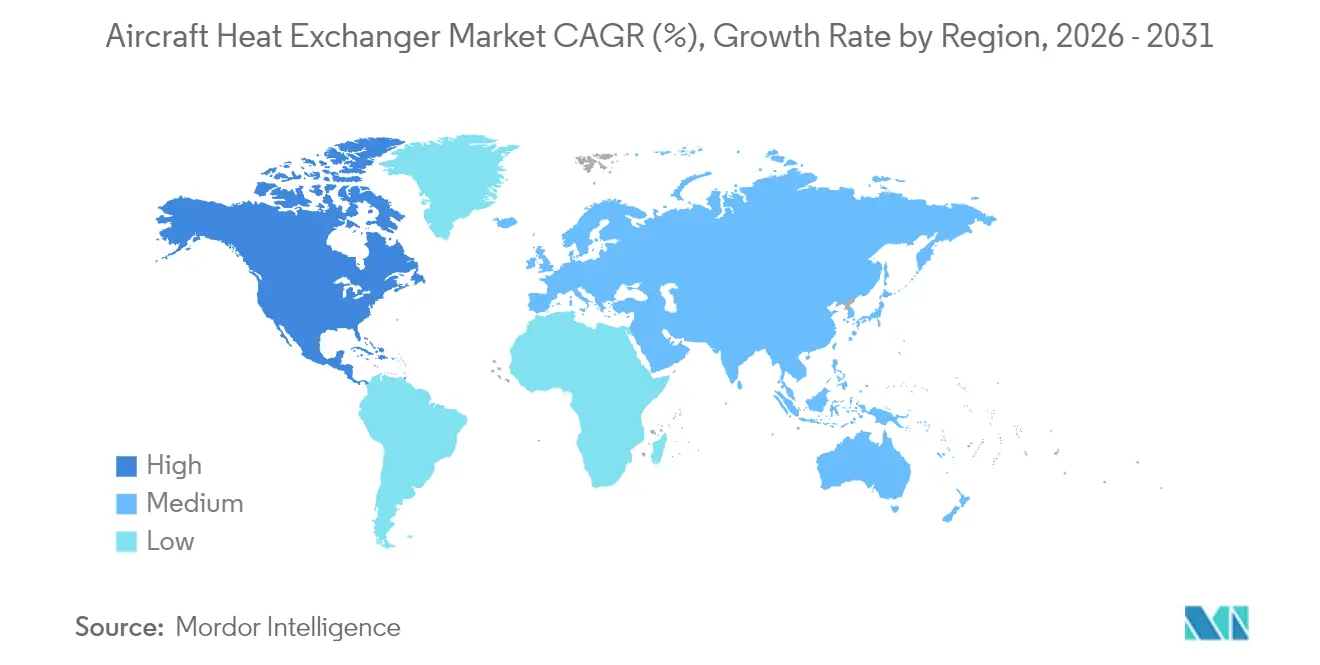

- Por geografia, a América do Norte comandou uma participação de 39,88% do mercado de trocadores de calor para aeronaves em 2025 e registrou o maior CAGR de 9,21% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trocadores de Calor para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da produção de jatos de fuselagem estreita e jatos regionais | +2.1% | Global, com ganhos iniciais na América do Norte e Europa, e expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de retrofit de sistemas de controle ambiental em toda a frota para qualidade do ar na cabine | +1.8% | Global, acelerado nas jurisdições da EASA e da FAA após as diretrizes de 2024 | Curto prazo (≤ 2 anos) |

| Transição para materiais cerâmicos de alta temperatura para trocadores de calor | +1.4% | Centros de P&D na América do Norte e na UE, com escalonamento da produção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Recuperação de calor residual em propulsão hidrogênio-elétrica | +1.3% | Europa e Japão lideram, com participação inicial dos EUA | Longo prazo (≥ 4 anos) |

| Núcleos de microcanais fabricados por manufatura aditiva | +1.0% | Escalonamento da manufatura na Ásia-Pacífico, liderança em design na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Iniciativas de extensão de endurance de VANTs de defesa | +0.7% | Frotas de ISR da América do Norte, Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Produção de Jatos de Fuselagem Estreita e Jatos Regionais

Metas de produção mais elevadas para programas de fuselagem única e entregas estáveis de jatos regionais impulsionam uma demanda sustentada por hardware de resfriamento de motor, hidráulico, sistemas de controle ambiental e aviônica, proporcionando visibilidade de longo prazo para o crescimento no mercado de trocadores de calor para aeronaves. As células de aeronaves utilizam múltiplos tipos de trocadores em sistemas centrais, impulsionando taxas de produção mais elevadas e maior demanda por remessas e peças de reposição no mercado de trocadores de calor para aeronaves. As especificações estão se tornando mais rigorosas à medida que os fabricantes de células buscam maior efetividade térmica com menores quedas de pressão e massa, o que aumenta o valor das geometrias de microcanais e aletas em treliça que podem ser impressas com sistemas modernos de manufatura aditiva em metal.[1]Equipe Editorial da EOS, "A MA Expande os Limites do Gerenciamento Térmico," EOS, eos.info A combinação da demanda por novos slots de produção OE e das necessidades sustentadas do pós-venda posiciona os trocadores de alto desempenho e baixo peso como equipamento padrão no mercado de trocadores de calor para aeronaves, e não como atualizações opcionais.

Programas de Retrofit de Sistemas de Controle Ambiental em Toda a Frota para Qualidade do Ar na Cabine

Após 2024, os operadores se alinharam com expectativas mais elevadas de fornecimento de ar fresco e melhores padrões de filtragem, deslocando o foco do retrofit para os sistemas de controle ambiental e seus núcleos de trocadores de calor no mercado de trocadores de calor para aeronaves. O pacote de ciclo de vapor compacto da Honeywell reduz o peso e melhora a eficiência, ajudando as companhias aéreas a atingir as metas de qualidade do ar enquanto mitigam as penalidades de consumo de combustível em aeronaves de fuselagem estreita legadas no mercado de trocadores de calor para aeronaves. A manutenção preditiva vinculada a plataformas de aeronaves conectadas sinaliza o entupimento e o vazamento dos trocadores mais cedo, reduzindo as remoções não programadas e direcionando substituições oportunas para restaurar as margens de resfriamento no mercado de trocadores de calor para aeronaves. As companhias aéreas e os MROs valorizam tempos de retorno mais curtos e capacidades de reposição de núcleos, de modo que a profundidade da rede de reparo e a velocidade de recertificação tornam-se diferenciais importantes à medida que os retrofits de sistemas de controle ambiental se expandem no mercado de trocadores de calor para aeronaves.

Transição para Materiais Cerâmicos de Alta Temperatura para Trocadores de Calor

Demonstradores relacionados ao hidrogênio e núcleos de próxima geração com operação em altas temperaturas estão elevando as temperaturas de operação, onde os trocadores metálicos se aproximam dos limites de fluência e oxidação, fortalecendo o argumento para projetos cerâmicos no mercado de trocadores de calor para aeronaves. Soluções de compósitos de matriz cerâmica e cerâmicas avançadas permitem transferência de calor em temperaturas mais elevadas e menor expansão térmica, reduzindo o estresse térmico durante transientes rápidos e apoiando metas de embalagem mais compactas no mercado de trocadores de calor para aeronaves. O trabalho contínuo do Japão em motores e sistemas de hidrogênio no âmbito do Fundo de Inovação Verde inclui o desenvolvimento de trocadores de alta temperatura e testes rigorosos de soldagem e estresse transiente, que apoiam a maturação de projetos cerâmicos para células de aeronaves que precisarão de gerenciamento de circuito criogênico a quente no mercado de trocadores de calor para aeronaves. À medida que os processos aditivos para cerâmicas e os fluxos de trabalho de inspeção melhoram, os custos de produção e os prazos tendem a cair, abrindo uma adoção mais ampla além da defesa e dos primeiros pilotos de hidrogênio. Padrões e estruturas de qualificação já existem para hardware impresso complexo e ajudam a orientar a inspeção e o controle de processos para novos projetos de trocadores no mercado de trocadores de calor para aeronaves.[2]Equipe Editorial da Conflux Technology, "Como a NASA-STD-6030 Está Transformando a Manufatura Aditiva para Trocadores de Calor Aeroespaciais," Conflux Technology, confluxtechnology.com

Recuperação de Calor Residual em Propulsão Hidrogênio-Elétrica

Arquiteturas de células de combustível e híbrido-elétricas geram cargas térmicas em escala de megawatts que exigem trocadores compactos com alto fluxo de calor frontal e baixo arrasto, um obstáculo técnico central para células de aeronaves de emissão zero no mercado de trocadores de calor para aeronaves. Métodos de resfriamento evaporativo e bifásico melhoram a potência específica nos subsistemas térmicos e reduzem o peso dos componentes do circuito, o que é valioso para pilhas de propulsão e eletrônica de potência sensíveis ao peso no mercado de trocadores de calor para aeronaves. Europa e Japão estão liderando a integração inicial e os testes em solo, enquanto os programas norte-americanos enfatizam caminhos de retrofit que podem ser escalados dentro dos envelopes de certificação e operação existentes no mercado de trocadores de calor para aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de insumos de níquel e alumínio | -1.1% | Global, com efeitos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos de qualificação para novos projetos de trocadores de calor | -0.9% | Ecossistemas de certificação da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Consolidação da cadeia de suprimentos aumentando a dependência de OEM | -0.7% | Global, mais visível em centros de pós-venda maduros | Longo prazo (≥ 4 anos) |

| Penalidades de peso versus gerenciamento térmico integrado | -0.4% | Específico por programa em todas as regiões | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Insumos de Níquel e Alumínio

A volatilidade das commodities afeta as ligas centrais utilizadas em trocadores homologados para uso aeronáutico, complicando a precificação de contratos OE de longa duração e criando variabilidade trimestral em kits de retrofit para o mercado de trocadores de calor para aeronaves. As grandes empresas geralmente utilizam hedge e acordos de longo prazo para amortecer a volatilidade, enquanto as empresas menores recorrem a cláusulas indexadas e compras escalonadas que adicionam sobrecarga administrativa. Como as regras de certificação restringem o conteúdo reciclado em componentes críticos, a margem para compensar a exposição a metais primários é limitada, o que sustenta uma pressão negativa sobre os preços mesmo quando os programas se expandem.

Gargalos de Qualificação para Novos Projetos de Trocadores de Calor

Sistemas críticos de voo e essenciais exigem testes ambientais e estruturais rigorosos, o que prolonga o tempo necessário para a aprovação do primeiro artigo para novos projetos de trocadores. Núcleos impressos de alta complexidade com características internas finas frequentemente requerem tomografia computadorizada e planos de testemunho de corpos de prova, o que adiciona tempo de inspeção e ferramental especializado ao caminho para a certificação no mercado de trocadores de calor para aeronaves. A orientação harmonizada para manufatura aditiva está melhorando, mas a aceitação cruzada entre autoridades ainda requer ciclos adicionais para geometrias inovadoras. As campanhas de testes ambientais DO-160 adicionam meses e custos, mas continuam sendo essenciais para validar o desempenho em parâmetros de temperatura, altitude, umidade, choque, vibração e EMI no mercado de trocadores de calor para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Geometrias de Tubo Plano Dominam por Meio da Miniaturização Habilitada pela Manufatura Aditiva

Os trocadores de calor de tubo plano detinham 64,42% da receita de 2025 e estão avançando a um CAGR de 8,80% até 2031, apoiados por projetos de microcanais que melhoram o fluxo de calor sem penalidades proporcionais de queda de pressão no mercado de trocadores de calor para aeronaves. Os núcleos de tubo plano são amplamente utilizados no resfriamento de óleo de motor, sistemas hidráulicos e pacotes compactos de sistemas de controle ambiental, suportando eficientemente os requisitos de novos programas de construção e de retrofit. Os adotantes focados em desempenho também se beneficiam de ciclos de projeto acelerados e verificação integrada habilitados por fluxos de trabalho de manufatura aditiva, que encurtam o tempo de qualificação para projetos derivados no mercado de trocadores de calor para aeronaves.

Os projetos de placa-aleta continuam a atender às necessidades de alta área de superfície em baias de aviônica e equipamentos de missão, e estão evoluindo à medida que a manufatura aditiva e a brasagem avançada melhoram a confiabilidade das juntas e a integridade de paredes finas. Geometria inovadora, processos padronizados e caminhos de qualificação definidos estão aprimorando a liderança do tubo plano e modernizando as aplicações de placa-aleta no mercado de trocadores de calor para aeronaves.

Por Plataforma: A Ascendência da Asa Fixa Mascara Nichos de Asa Rotativa e VANT

Os programas de asa fixa responderam por 69,72% do mercado de 2025 e devem crescer ao maior CAGR de 8,97%, impulsionados principalmente por transportes comerciais e jatos militares táticos. Cada aeronave de fuselagem estreita e larga integra uma rede de trocadores, criando um multiplicador unitário que se alinha com o ritmo de produção da célula. A eletrificação de subsistemas, motores de maior razão de derivação e padrões mais rigorosos de qualidade do ar na cabine combinam-se para aumentar a carga dos trocadores em comparação com gerações anteriores. O crescimento da potência a bordo também aumenta os requisitos de resfriamento de aviônica e eletrônica de potência, deslocando mais programas para sistemas de circuito líquido e bifásico que dependem de núcleos compactos e de alta eficiência no mercado de trocadores de calor para aeronaves.

As aeronaves de asa rotativa e as frotas de asa fixa para missões especiais sustentam nichos saudáveis onde vibração, névoa salina e ingestão de areia definem as metas de durabilidade para materiais e juntas dos trocadores. No lado da defesa, os VANTs são o nicho de crescimento mais rápido, pois as cargas úteis de ISR e de guerra eletrônica impõem cargas térmicas contínuas que excedem as capacidades dos esquemas de convecção legados. A integração de tecnologias avançadas de resfriamento de aviônica em baias de carga útil de VANTs está impulsionando a adoção de módulos térmicos de próxima geração em frotas não tripuladas no mercado de trocadores de calor para aeronaves.

Por Aplicação: Sistemas de Motor Lideram, Crescimento dos Sistemas de Controle Ambiental Acelera com a Demanda por Qualidade do Ar

Os sistemas de controle ambiental estão avançando a um CAGR de 8,78% até 2031, à medida que as companhias aéreas atualizam pacotes e núcleos para fornecer taxas mais elevadas de ar fresco e melhor filtragem sem incorrer em penalidades de consumo de combustível no mercado de trocadores de calor para aeronaves. Os retrofits de sistemas de controle ambiental orientados à eficiência agregam valor quando também reduzem eventos de manutenção relacionados a entupimento ou vazamento, fortalecendo o argumento para trocadores de alta eficiência e baixa queda de pressão. Os sistemas de motor (óleo/combustível/ar) detinham uma participação de 55,84% do mercado de trocadores de calor para aeronaves em 2025, impulsionados por cargas térmicas contínuas decorrentes de temperaturas de núcleo mais elevadas, maiores cargas de caixa de engrenagens e maiores densidades de potência, que impactam significativamente o desempenho dos sistemas de óleo e combustível durante os ciclos de voo.

O resfriamento de aviônica e eletrônica de potência está se expandindo à medida que arquiteturas mais elétricas proliferam em plataformas comerciais e de defesa. A qualificação permanece central em todas as aplicações, e as capacidades de teste DO-160 disponíveis internamente em alguns fornecedores ajudam a comprimir cronogramas e reduzir riscos em novos projetos no mercado de trocadores de calor para aeronaves.[3] Equipe da ACE Thermal Systems, "Testes de Qualificação," ACE Thermal Systems, acethermalsystems.com Em conjunto, o impulso dos sistemas de controle ambiental, a intensidade térmica dos motores e as crescentes cargas eletrônicas sustentam uma demanda resiliente e de múltiplas aplicações ao longo do período de previsão no mercado de trocadores de calor para aeronaves.

Por Fornecedor: A Aceleração do Pós-Venda Desafia a Dominância do OEM

Os canais OEM capturaram 64,96% da receita em 2025, à medida que os integradores incorporaram trocadores em aeronaves de nova construção; no entanto, a receita do pós-venda cresceu mais rapidamente, a um CAGR de 9,02%. As companhias aéreas estão estendendo a idade da frota além de 13 anos, e os fornecedores com Aprovação de Fabricante de Peças (PMA) estão introduzindo kits de substituição de núcleo competitivos em custo, corroendo as vendas de peças de reposição OEM. Grupos de MRO, como o AMETEK MRO, investem em fornos de brasagem a vácuo e bancadas de corpos de prova para reconstruir unidades de alta temperatura, reduzindo assim a lacuna de expertise em relação aos OEMs.

Gêmeos digitais e análises preditivas capacitam ainda mais as casas de reparo independentes a alcançar tempos de retorno e métricas de vida residual comparáveis aos do serviço de fábrica. Esse nivelamento do campo de serviço liderado pela tecnologia está remodelando os contornos competitivos do mercado de trocadores de calor para aeronaves.

Análise Geográfica

A América do Norte respondeu por 39,88% da participação de mercado em 2025 e está crescendo ao maior CAGR de 9,21%, apoiada por uma ampla base instalada e redes de nível 1 profundas que abrangem sistemas térmicos de motor, sistemas de controle ambiental e aviônica. O impulso do retrofit é reforçado pelo foco das companhias aéreas no ambiente da cabine e na confiabilidade operacional, o que se alinha com as atualizações de reposição de núcleos e pacotes de sistemas de controle ambiental disponíveis com unidades mais leves e eficientes. Os programas de defesa em caças e VANTs também preservam uma demanda especializada por subsistemas térmicos de maior capacidade, o que favorece fornecedores com ofertas robustecidas validadas em envelopes ambientais severos no mercado de trocadores de calor para aeronaves. Em paralelo, os ecossistemas de aeronaves conectadas e as ferramentas preditivas ajudam as companhias aéreas e os provedores de MRO a agir mais cedo na degradação dos trocadores, reduzindo o tempo de aeronave em solo e apoiando ganhos em disponibilidade.

A Europa se beneficia de metas sustentadas de produção de fuselagem única e de P&D ativo em hidrogênio-elétrico que coloca o gerenciamento térmico no centro das arquiteturas de folha em branco no mercado de trocadores de calor para aeronaves. A Airbus destacou os fluxos de potência e calor em sua vitrine de conceito de hidrogênio, confirmando o papel central dos trocadores de alta efetividade em pilhas de escala de megawatts e eletrônica de potência. As expansões regionais de MRO e os centros de competência para reposição de núcleos apoiam retornos mais rápidos, o que ajuda as companhias aéreas e os arrendadores a manter frotas mais antigas competitivas enquanto adiam substituições no mercado de trocadores de calor para aeronaves.

O crescimento da Ásia-Pacífico está ancorado pelo aumento da capacidade de integração local, programas nacionais e pesquisa ativa em hidrogênio, especialmente no Japão, onde a indústria e o financiamento público apoiam o desenvolvimento de combustíveis, câmaras de combustão e trocadores de calor para o mercado de trocadores de calor para aeronaves. Os pontos fortes em manufatura de precisão no Japão e os ecossistemas emergentes de manufatura aditiva em toda a região apoiam a produção em série de núcleos complexos e conjuntos brasados maiores para frotas comerciais e de defesa.[4]Equipe Editorial da Sumitomo Corporation, "Produtos Número 1 da Sumitomo Precision Products," Sumitomo Corporation, sumitomocorp.com

Cenário Competitivo

O mercado de trocadores de calor para aeronaves é moderadamente consolidado, com os cinco maiores fornecedores respondendo pela maioria da receita global. Empresas como Honeywell International Inc., Liebherr Group, Safran SA, RTX Corporation e Parker-Hannifin Corporation aproveitam capacidades avançadas de integração de sistemas e patentes de ligas proprietárias para manter margens. Sua integração vertical em fundição, usinagem e brasagem mitiga a volatilidade das matérias-primas e reduz os níveis de fornecedores.

Os avanços tecnológicos continuam a deslocar o patamar de desempenho dos trocadores que atendem a sistemas de controle ambiental, motor e resfriamento de eletrônicos. A manufatura aditiva está avançando da prototipagem para a produção em série de núcleos com topologia otimizada, apoiada por estruturas de qualificação em evolução e plataformas multi-laser aprimoradas no mercado de trocadores de calor para aeronaves. Os fornecedores que alinham o controle de processo de manufatura aditiva, inspeção baseada em tomografia computadorizada e métodos de projeto para manufatura aditiva podem entregar paredes mais finas, passagens mais estreitas e maior fluxo de calor por área frontal.

A colaboração em ecossistema é central para o mercado de trocadores de calor para aeronaves. A Airbus está avançando na propulsão hidrogênio-elétrica por meio de validação de múltiplas tecnologias, priorizando o projeto de trocadores de calor para potência e segurança. Os eventos do setor alinham os líderes de células de combustível, componentes e células de aeronaves em roteiros técnicos. Startups e PMEs estão co-desenvolvendo trocadores avançados com fabricantes de células e inovadores em propulsão para demonstradores elétricos e de hidrogênio, integrando agilidade com as capacidades de certificação dos incumbentes. Esse modelo colaborativo garante o alinhamento de expertise técnica e escalabilidade para atender aos requisitos evolutivos de propulsão e segurança.

Líderes do Setor de Trocadores de Calor para Aeronaves

Honeywell International Inc.

RTX Corporation

Liebherr Group

Parker-Hannifin Corporation

Safran S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Por meio do Departamento da Força Aérea, o Departamento de Defesa dos EUA (DoD) anunciou uma solicitação de contratantes para remanufaturar os Trocadores de Calor Primário e Secundário do B-52. Esta aquisição está configurada como um contrato de requisitos de preço fixo firme por cinco anos. Abrange um período básico de três anos, com uma extensão opcional de dois anos. Os contratantes têm a tarefa de fornecer toda a mão de obra, instalações, equipamentos e materiais essenciais para rejuvenescer os trocadores de calor a uma condição semelhante à de novos.

- Outubro de 2025: A Conflux Technology (Conflux) colaborou com a Airbus no projeto ZEROe para desenvolver um trocador de calor fabricado por manufatura aditiva para propulsão hidrogênio-elétrica. Atualmente em avaliação de prontidão, o componente é crítico para a regulação térmica em sistemas de células de combustível em escala de megawatts, garantindo operação eficiente e apoiando avanços na tecnologia de aviação sustentável.

- Março de 2025: A Conflux fez parceria com a AMSL Aero para desenvolver o resfriamento de células de combustível de hidrogênio para aeronaves VTOL Vertiia, criando três conceitos de trocadores de calor para otimizar peso, volume, gerenciamento de carga térmica e redução de arrasto, possibilitando voos de emissão zero de até 1.000 km.

- Fevereiro de 2025: A Liebherr-Aerospace e a GMR Aero Technic assinaram um acordo de serviço para manutenção, reparo e revisão de equipamentos de transferência de calor do Airbus A320. Esta colaboração garante um serviço eficiente durante as verificações de manutenção, apoiando o desempenho ideal das aeronaves e a conformidade com os padrões de aeronavegabilidade.

Escopo do Relatório Global do Mercado de Trocadores de Calor para Aeronaves

Um trocador de calor é um sistema utilizado para transferir calor entre uma fonte e um fluido de trabalho. Os trocadores de calor são utilizados tanto em processos de aquecimento quanto de resfriamento. Os trocadores de calor para aeronaves são utilizados em motores de aeronaves e sistemas de controle ambiental.

O mercado de trocadores de calor para aeronaves é segmentado por tipo, plataforma, aplicação, fornecedor e geografia. Por tipo, o mercado é segmentado em placa-aleta e tubo plano. Por plataforma, o mercado é segmentado em aeronaves de asa fixa, aeronaves de asa rotativa e veículos aéreos não tripulados (VANTs). Por aplicação, o mercado é segmentado em sistemas de controle ambiental, sistemas de motor, resfriamento de pod eletrônico e resfriamento hidráulico. Por fornecedor, o mercado é segmentado em OEM e pós-venda. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de trocadores de calor para aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Placa-Aleta |

| Tubo Plano |

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados |

| Sistemas de Controle Ambiental |

| Sistemas de Motor (Óleo/Combustível/Ar) |

| Resfriamento de Pod Eletrônico |

| Resfriamento Hidráulico |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Placa-Aleta | ||

| Tubo Plano | |||

| Por Plataforma | Aeronaves de Asa Fixa | ||

| Aeronaves de Asa Rotativa | |||

| Veículos Aéreos Não Tripulados | |||

| Por Aplicação | Sistemas de Controle Ambiental | ||

| Sistemas de Motor (Óleo/Combustível/Ar) | |||

| Resfriamento de Pod Eletrônico | |||

| Resfriamento Hidráulico | |||

| Por Fornecedor | OEM | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de trocadores de calor para aeronaves?

O tamanho do mercado de trocadores de calor para aeronaves era de USD 1,85 bilhão em 2025 e tem previsão de atingir USD 3,09 bilhões até 2031 a um CAGR de 8,24%.

Qual aplicação está crescendo mais rapidamente no mercado de trocadores de calor para aeronaves?

Os sistemas de controle ambiental estão avançando a um CAGR de 8,78% até 2031, à medida que as companhias aéreas atualizam pacotes e núcleos para atender às expectativas mais elevadas de qualidade do ar na cabine.

Por que a manufatura aditiva é importante para o mercado de trocadores de calor para aeronaves?

A manufatura aditiva viabiliza núcleos de microcanais e aletas em treliça com maior fluxo de calor por unidade de massa e volume, melhorando a compactabilidade e a eficiência, e acelerando os ciclos de projeto até a qualificação.

Como a propulsão hidrogênio-elétrica influencia o mercado de trocadores de calor para aeronaves?

A propulsão em escala de megawatts e os sistemas de células de combustível criam grandes cargas térmicas que exigem trocadores compactos e de alta efetividade, colocando o gerenciamento térmico no centro do projeto de aeronaves a hidrogênio.

Quais são as principais barreiras para uma produtização mais rápida no mercado de trocadores de calor para aeronaves?

Os gargalos de qualificação decorrentes das campanhas DO-160 e dos requisitos específicos de processo e inspeção para manufatura aditiva prolongam os prazos do primeiro artigo para núcleos novos e complexos.

Onde as capacidades de serviço e MRO estão se expandindo no mercado de trocadores de calor para aeronaves?

A Europa adicionou capacidade para reposição de núcleos e MRO, enquanto parcerias globais visam reduzir os tempos de retorno e vincular os insights de manutenção preditiva à manutenibilidade do hardware.

Página atualizada pela última vez em: