Tamanho e Participação do Mercado de Sistema de Reabastecimento Ar a Ar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

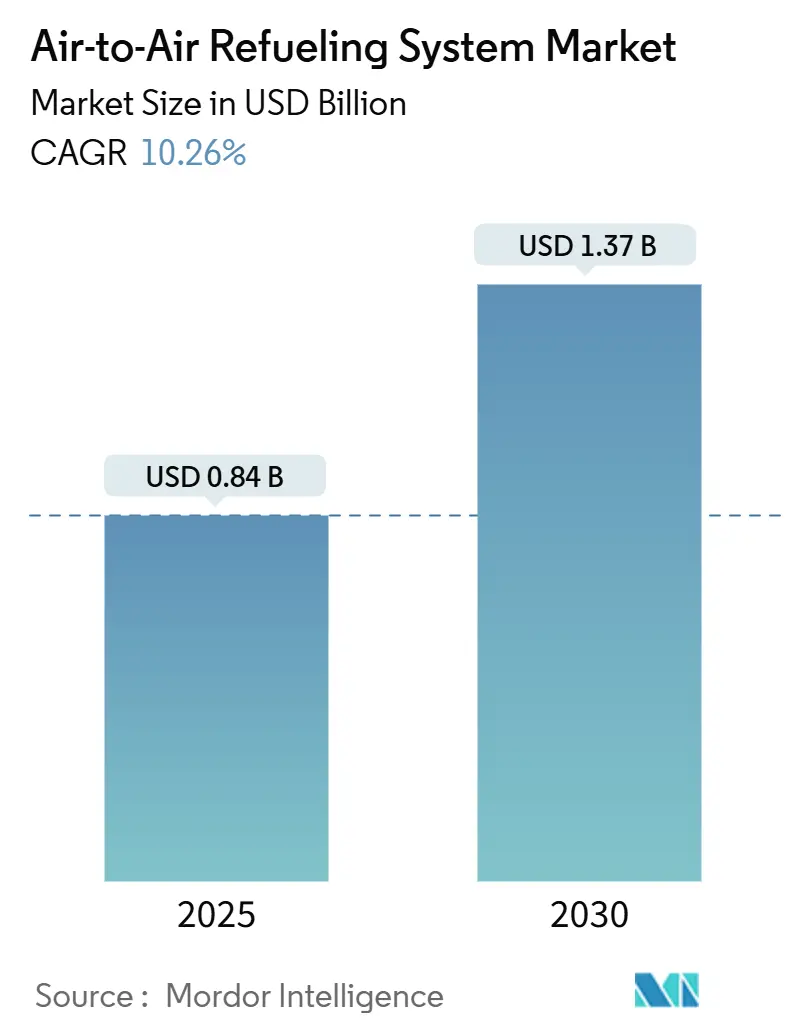

| Tamanho do Mercado (2025) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Reabastecimento Ar a Ar por Mordor Intelligence

O tamanho do mercado global de sistema de reabastecimento ar-a-ar situou-se em USD 841,69 milhões em 2025 e está previsto para expandir a um CAGR de 10,26%, atingindo USD 1,37 bilhão até 2030. Os principais impulsionadores por trás desta perspetiva sólida são o aumento da procura por missões de maior alcance, ciclos acelerados de modernização de frotas e o rápido progresso na tecnologia de aeronaves tanque autónomas. Programas como o KC-46A Pegasus e o A330 MRTT+ continuam a elevar os volumes de aquisição, enquanto os fornecedores de componentes investem fortemente em análises de gémeo digital para melhorar a fiabilidade e reduzir os custos de manutenção. A tendência para operações multidomínio remodela os requisitos técnicos, introduzindo arquiteturas híbridas de boom/sonda e veículos aéreos não tripulados de reabastecimento que podem operar com segurança em espaço aéreo contestado. Os operadores na Ásia-Pacífico estão a aumentar os orçamentos de defesa a taxas de dois dígitos, impulsionando a adoção regional. Entretanto, a América do Norte preserva a sua liderança graças aos gastos sustentados da Força Aérea dos EUA e a programas de atualização em larga escala.

Principais Conclusões do Relatório

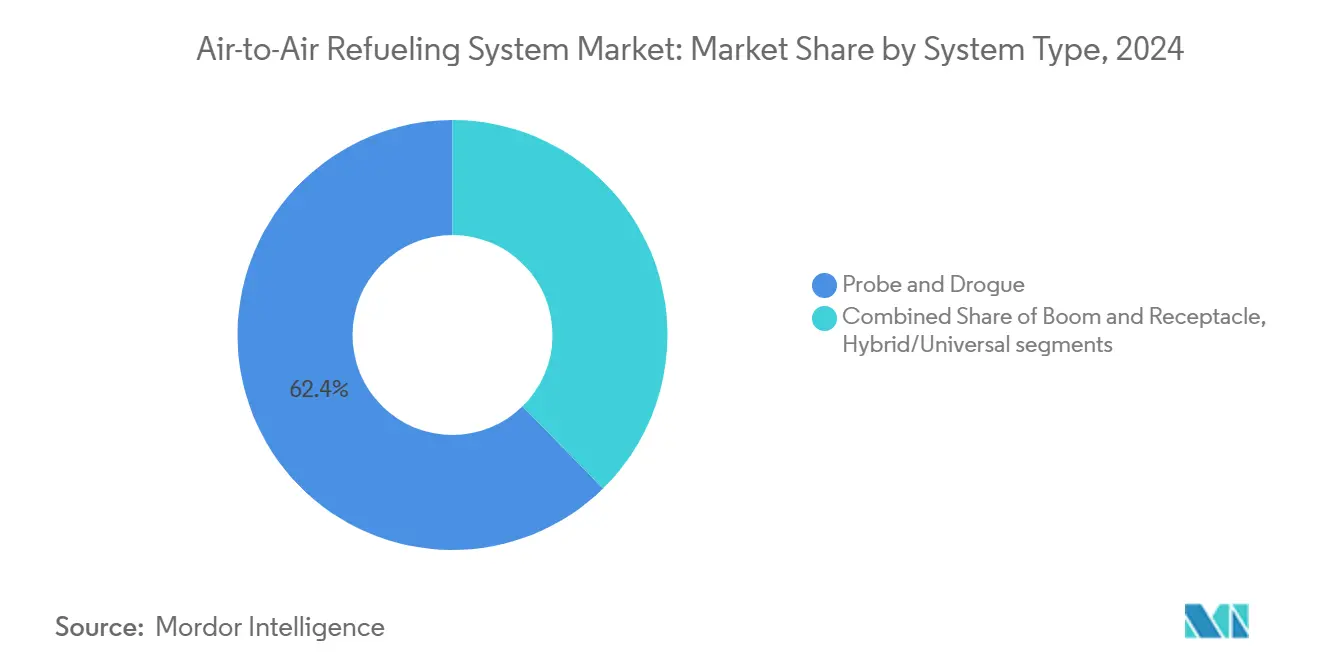

- Por tipo de sistema, a configuração de sonda e drogue detinha 62,35% da participação do mercado de sistema de reabastecimento ar-a-ar em 2024, enquanto os sistemas híbridos/universais estão projetados para crescer a um CAGR de 11,38% até 2030.

- Por plataforma de tanque, as aeronaves tripuladas dominaram com uma participação de receita de 85,75% em 2024; os veículos aéreos não tripulados de reabastecimento são a plataforma de crescimento mais rápido, com um CAGR de 12,45% até 2030.

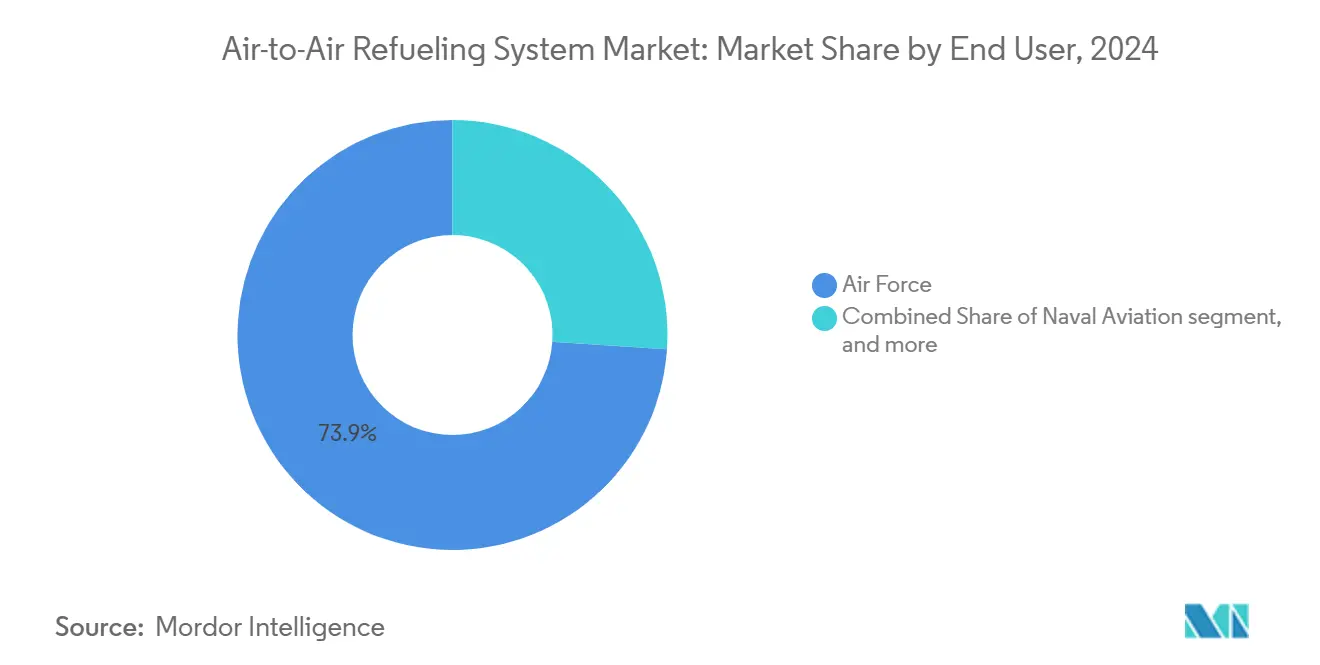

- Por usuário final, os operadores da força aérea representaram 73,94% do tamanho do mercado de sistema de reabastecimento ar-a-ar em 2024, enquanto a aviação naval liderou o crescimento com um CAGR de 10,21% no mesmo período.

- Por componente, os tanques de combustível capturaram 42,41% da receita de 2024, e as sondas estão a avançar a um CAGR de 10,84% até 2030.

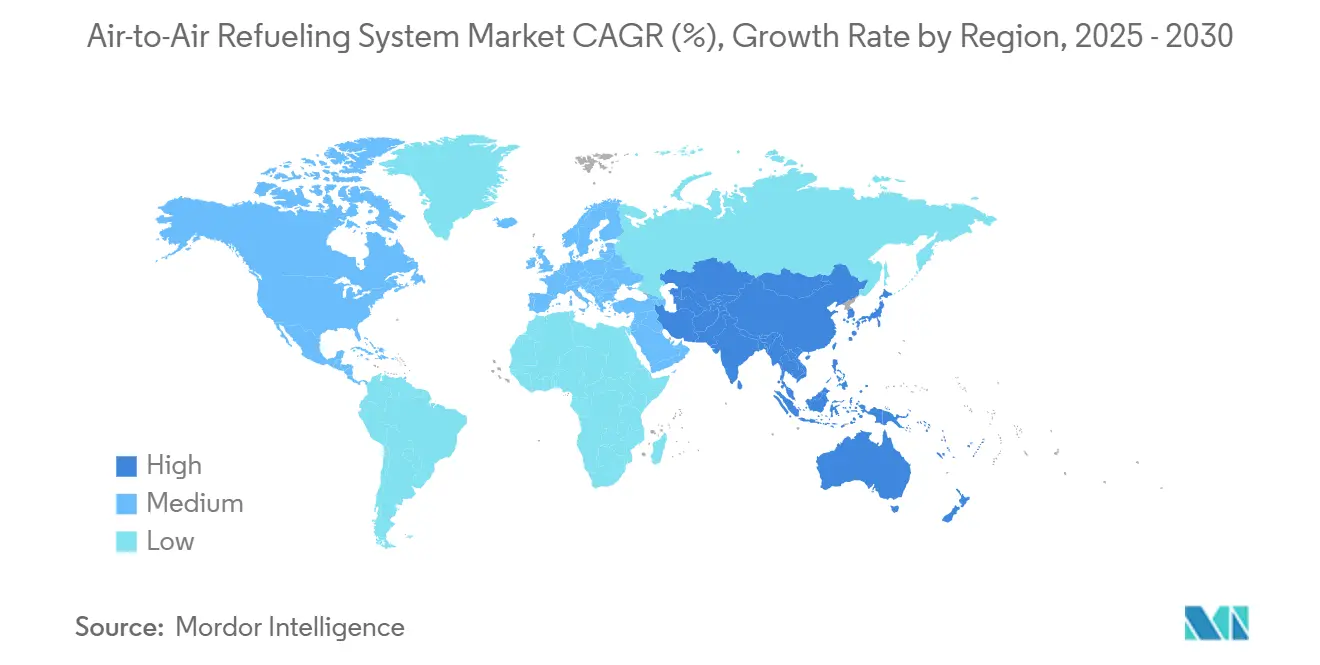

- Por geografia, a América do Norte liderou com 40,87% da participação do mercado de sistema de reabastecimento ar-a-ar em 2024; a Ásia-Pacífico está projetada para expandir a um CAGR de 11,65% até 2030.

Tendências e Perspetivas do Mercado Global de Sistema de Reabastecimento Ar a Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura por operações multidomínio | +2.10% | Global, ganhos iniciais no Indo-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Programas de extensão da vida útil de aeronaves tanque legadas | +1.80% | América do Norte e UE com efeito de expansão para aliados | Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de defesa dos países asiáticos | +2.30% | Núcleo Ásia-Pacífico, expansão para Médio Oriente e África | Curto prazo (≤ 2 anos) |

| Aeronaves tanque não tripuladas com acoplamento autónomo | +1.90% | Global, adoção mais precoce na Marinha dos EUA | Médio prazo (2 a 4 anos) |

| Análises de monitorização da saúde do boom em órbita | +1.20% | América do Norte, mercados avançados da UE | Longo prazo (≥ 4 anos) |

| Adoção de análises de manutenção preditiva de "gémeo digital" para booms, mangueiras e bombas | +1.40% | Global, operadores centrados em tecnologia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura por Operações Multidomínio

As forças sincronizam ativos aéreos, terrestres, marítimos, cibernéticos e espaciais, criando novos padrões de desempenho para aeronaves tanque. A implantação de aeronaves KC-46A da Força Aérea dos EUA em bases no Indo-Pacífico sublinha como as plataformas de reabastecimento devem apoiar missões simultâneas de caça, ISR e transporte.[1]Boeing, "Pride in the Pegasus," boeing.com Os sistemas de gestão de voo com inteligência artificial otimizam agora a transferência de combustível em tempo real, aumentando a flexibilidade da missão e reduzindo a carga de trabalho da tripulação. Os protocolos de ligação de dados padronizados da NATO melhoram a interoperabilidade entre aliados, posicionando as frotas aliadas para reabastecer diversos tipos de aeronaves recetoras durante sorties conjuntas complexas. Estes fatores elevam os requisitos de capacidade multinozzle, posicionamento autónomo do boom e contabilização rápida de combustível. À medida que a doutrina evolui, os participantes do mercado de sistema de reabastecimento ar-a-ar canalizam a I&D para arquiteturas flexíveis que lidam com frotas de aeronaves recetoras heterogéneas sem sacrificar o ritmo das sorties.

Programas de Extensão da Vida Útil de Aeronaves Tanque Legadas

As células de aeronaves KC-135, A310 MRTT e Il-78 envelhecidas estão a ser submetidas a revisões estruturais e de aviónica profundas em vez de uma retirada antecipada. Por exemplo, a atualização KC-135 Bloco 45 substitui manómetros analógicos por modernos cockpits digitais, estende as horas de voo médias entre falhas e alimenta algoritmos de manutenção baseada em condição. Os operadores optam pela extensão da vida útil porque os custos unitários de novas aeronaves tanque de fuselagem larga excedem USD 180 milhões, enquanto uma modernização digital completa custa em média um terço desse valor. Programas europeus como a atualização "Phénix" Standard 2 do A330 MRTT de França adicionam suites de guerra eletrónica e gateways SATCOM, garantindo relevância em espaço aéreo contestado.[2]Airbus, "How the Airbus A330 MRTT Helps Provide Security and Deliver Aid," airbus.com A modernização também apoia a conformidade com os mandatos de comunicação, navegação e vigilância da ICAO, protegendo o acesso a corredores civis. Coletivamente, estes investimentos estimulam o mercado de sistema de reabastecimento ar-a-ar ao impulsionar a procura de válvulas avançadas, mangueiras, sensores e software de sistemas de missão.

Aumento dos Orçamentos de Defesa Asiáticos

Os governos regionais estão a aumentar as aquisições para contrabalançar as mudanças no equilíbrio de poder. O Japão comprometeu USD 4,1 bilhões para aeronaves tanque KC-46A adicionais em 2024; a Coreia do Sul validou a compatibilidade do KF-21 com plataformas KC-330, adicionando procura indígena; e a Índia recorreu a arrendamentos comerciais enquanto avalia futuras aquisições para cobrir lacunas imediatas. Estes desembolsos impulsionam a localização da cadeia de abastecimento, como a produção de mangueiras compostas no Sudeste Asiático e parcerias de fabrico de sondas na Índia. O vasto teatro do Pacífico amplifica o prémio operacional no alcance das aeronaves tanque, levando os OEM a integrar células de combustível de maior capacidade e ligas estruturais mais leves. Este afluxo de capital sustenta o CAGR regional de dois dígitos do mercado de sistema de reabastecimento ar-a-ar.

Aeronaves Tanque Não Tripuladas com Acoplamento Autónomo

Após concluir o primeiro reabastecimento não tripulado de um F/A-18, o MQ-25 da Boeing visa agora a capacidade operacional inicial em 2026. A plataforma pode transferir aproximadamente 15.000 lb de combustível a 500 milhas náuticas do porta-aviões, estendendo o alcance dos caças em até 30%. Sensores de navegação relativa integrados guiam o boom sem intervenção humana, um salto tecnológico que em breve migrará para frotas terrestres. Os conceitos NGAS de piloto opcional da Lockheed Martin ilustram como as aeronaves tanque furtivas podem acompanhar caças de quinta geração em bolsas de negação de acesso. Os projetos não tripulados também alteram o cálculo de custos porque a despesa do ciclo de vida de um veículo aéreo não tripulado é 30 a 40% inferior à de uma aeronave de fuselagem larga tripulada. Estes desenvolvimentos expandem o mercado endereçável de sistema de reabastecimento ar-a-ar, encorajando os fornecedores de bombas, válvulas e sistemas de visão a adaptar o hardware para arquiteturas elétricas de maior tensão comuns em veículos aéreos não tripulados.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Risco de sequestro orçamental nos EUA | -1.60% | América do Norte com efeitos na cadeia de abastecimento global | Curto prazo (≤ 2 anos) |

| Elevado custo de integração de modernização | -1.30% | Mundial, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Atrasos na certificação por congestionamento do espetro | -0.80% | Global, pronunciado em espaço aéreo denso | Curto prazo (≤ 2 anos) |

| Reforço do controlo de exportações sobre software de controlo de boom | -1.10% | Mercados internacionais excluindo os EUA domésticos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Sequestro Orçamental nos Estados Unidos

O futuro aperto orçamental federal poderá atrasar a aquisição de novas aeronaves tanque e adiar o financiamento de peças sobressalentes. A Força Aérea dos EUA reconhece que um défice de USD 1,5 bilhão imobilizaria centenas de aeronaves, incluindo variantes do KC-135, reduzindo a disponibilidade de aeronaves tanque em teatros estratégicos.[3]Gabinete de Responsabilidade do Governo dos Estados Unidos, "Riscos Orçamentais de Defesa," usa.gov Os OEM mitigam este risco oferecendo contratos de logística baseada em desempenho que transferem a responsabilidade de prontidão para a indústria, mas o pagamento ainda depende de dotações estáveis. Caso o sequestro regresse, as vendas de exportação para aliados poderão sustentar temporariamente as linhas de produção, mas a atrito da força de trabalho na cadeia de abastecimento continuaria a ser uma ameaça. A incerteza deprime os volumes de adjudicação a curto prazo e prolonga os ciclos de pedido de proposta no mercado de sistema de reabastecimento ar-a-ar.

Elevado Custo de Integração de Modernização

As modernas aeronaves tanque multifunção devem acomodar kits de boom e sonda e drogue, configurações de receptáculo duplo, aviónica cibersegura e sistemas de missão abertos. A integração destas funcionalidades em células de aeronaves legadas exige reforço estrutural extensivo e campanhas de ensaio em voo. Por exemplo, a certificação dos Pods de Reabastecimento Aéreo da Asa do KC-46 exigiu ensaios prolongados para validar a estabilidade aerodinâmica, acrescentando milhões ao custo do programa. Para os operadores de mercados emergentes, tais despesas podem exceder 60% do valor contabilístico de uma aeronave, forçando compromissos entre a profundidade de capacidade e o tamanho da frota. As barreiras elevadas restringem o ritmo a que as pequenas frotas podem modernizar-se, limitando a procura endereçável para o mercado mais amplo de sistema de reabastecimento ar-a-ar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas Híbridos Impulsionam a Convergência Tecnológica

A configuração de sonda e drogue detinha 62,35% da participação do mercado de sistema de reabastecimento ar-a-ar em 2024 porque os operadores internacionais valorizam a sua compatibilidade com helicópteros, aviões a jato rápidos e aeronaves de patrulha marítima. Os projetos de drogue de arrasto variável suportam agora envelopes de velocidade de 100 a 325 nós, cobrindo missões de rotação a baixa velocidade e recetores NATO a alta velocidade sem alterações na célula. Os operadores também favorecem a canalização mais leve do sistema e o caminho de certificação mais simples, o que reduz os custos de modificação iniciais para transportes legados e aeronaves de porta-aviões. Estas vantagens mantêm as soluções de sonda e drogue centrais nas estratégias de frota atuais, mesmo à medida que a tecnologia avança para a automação.

As arquiteturas híbridas ou "universais" estão a expandir-se a um CAGR de 11,38% até 2030, tornando-as a fatia de crescimento mais rápido do tamanho do mercado de sistema de reabastecimento ar-a-ar. O KC-46A ilustra esta mudança ao transportar tanto um boom fly-by-wire como pods de mangueira e drogue, permitindo que uma única sortie sirva múltiplos tipos de aeronaves recetoras e aumentando a produtividade da frota. A Airbus acrescenta mais impulso com a sua suite de reabastecimento automático A330 MRTT, que reduz a carga de trabalho do operador enquanto melhora as margens de segurança durante as manobras de contacto. Olhando para o futuro, os programas SHARK "buddy-store" dos EUA poderão permitir que os caças atuem como aeronaves tanque ad-hoc, alargando os conceitos de reabastecimento distribuído e aumentando a procura de kits de pod modulares.

Por Plataforma de Tanque: Veículos Não Tripulados Reescrevem as Regras do Jogo

As aeronaves tanque tripuladas geraram 85,75% da receita em 2024, mas as aeronaves tanque não tripuladas crescerão 12,45% anualmente até 2030. Os ensaios bem-sucedidos de manuseamento em convés e reabastecimento do MQ-25 validam as operações autónomas em ambientes de porta-aviões. Os projetos de elevação pesada terrestres em fase de conceção prometem aberturas furtivas e secções transversais de radar reduzidas, permitindo logística encoberta em áreas de negação de acesso.

Embora a frota tradicional de aeronaves tanque de fuselagem larga permaneça indispensável para o transporte de combustível a granel, as mudanças doutrinais são evidentes: as operações distribuídas priorizam a sobrevivência e a flexibilidade em detrimento da capacidade de uma única plataforma. Como resultado, o tamanho do mercado de sistema de reabastecimento ar-a-ar para hardware, software e estações de controlo de veículos aéreos não tripulados aumentará acentuadamente, abrindo oportunidades para fornecedores especializados em compósitos avançados, atuação elétrica e ligações de dados seguras.

Por Usuário Final: Aviação Naval Acelera

Os comandos da força aérea controlaram 73,94% dos gastos em 2024, refletindo a sua vasta postura global. A aviação naval regista o CAGR mais elevado de 10,21% porque os grupos de porta-aviões requerem capacidade de aeronave tanque orgânica para libertar os caças para as suas funções de ataque. O MQ-25 da Boeing por si só poderia libertar até cinco F/A-18 por ciclo de convés das funções de reabastecimento buddy, traduzindo-se numa maior densidade de patrulha de combate aéreo.[4]Boeing, "MQ-25 Program Update," boeing.com Os grupos anfíbios prontos e as frotas de superfície também experimentam aeronaves tanque não tripuladas lançadas de navios, alargando a procura endereçável.

As comunidades conjuntas e de operações especiais valorizam kits compactos de roll-on/roll-off, como tambores de carretel de mangueira paletizados para variantes do C-130. Estes requisitos de nicho acrescentam volume incremental ao mercado de sistema de reabastecimento ar-a-ar, particularmente para canalização modular e software de planeamento de missão.

Por Componente: Sondas Superam Tanques

Os tanques de combustível representaram 42,41% da receita em 2024, impulsionados por grandes entregas de células monolíticas para plataformas de fuselagem larga. Os projetos compostos combinam agora resistência à perfuração com poupança de peso, suportando maior transferência sem sacrificar o alcance. Embora com uma base menor, as sondas crescerão mais rapidamente a um CAGR de 10,84%, impulsionadas pelo crescimento de aeronaves recetoras equipadas com sonda na Ásia e na Europa.

Os sistemas de sonda avançados apresentam alojamentos retráteis para reduzir o arrasto e a assinatura de radar. Os bicos ricos em sensores fornecem feedback de alinhamento em tempo real, que o software autónomo traduz em microajustes. A tecnologia de válvulas de alta velocidade permite taxas de fluxo de combustível mais rápidas enquanto minimiza as sobrepressões, tornando as sondas um diferenciador crítico nos projetos de próxima geração. Em conjunto, estas mudanças reforçam a trajetória ascendente do mercado de sistema de reabastecimento ar-a-ar.

Análise Geográfica

A América do Norte comandou 40,87% da receita em 2024, enquanto a Força Aérea dos EUA continuou a aceitar aeronaves KC-46A ao abrigo de um contrato Lote 11 de USD 2,4 bilhões para 15 unidades adicionais. Apesar da pressão orçamental, o foco da região na manutenção preditiva e nas atualizações de reabastecimento autónomo sustenta a aquisição. O programa A330 MRTT do Canadá exemplifica o efeito de expansão para aliados, consolidando ainda mais a dominância norte-americana.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 11,65%. As compras incrementais de KC-46A do Japão, as melhorias do KC-330 da Coreia do Sul e a estratégia híbrida de arrendamento e compra da Índia ilustram caminhos variados mas agressivos de expansão de frota. As vastas distâncias oceânicas amplificam a procura de aeronaves tanque, empurrando os operadores para sistemas híbridos de maior capacidade. Consequentemente, os fornecedores regionais aumentam a produção de mangueiras compostas e drogues, reforçando o tamanho do mercado de sistema de reabastecimento ar-a-ar em toda a orla do Pacífico.

A Europa mantém um crescimento estável sob a Unidade MRTT Multinacional da NATO, que incorporou o seu oitavo A330 MRTT em 2024. A padronização aumenta a interoperabilidade, e a atualização "Phénix" Standard 2 de França sinaliza um compromisso com suites de guerra eletrónica e conectividade de alta especificação. O Médio Oriente e África registam uma adoção seletiva, destacada pelas entregas adicionais de A330 MRTT dos Emirados Árabes Unidos e pelo interesse nascente de estados norte-africanos que procuram alcance estratégico. A América Latina permanece um mercado menor orientado para a substituição, com o Chile e o Brasil a explorar modernizações económicas em vez de novas construções.

Panorama Competitivo

O mercado está moderadamente concentrado, com a Boeing e a Airbus a controlar quase todas as entregas de grandes aeronaves tanque multifunção. O programa KC-46 da Boeing acumulou mais de 200 milhões de libras de transferência de combustível e registou 100.000 horas de voo, reforçando a maturidade da plataforma. A Airbus aproveita a sua base comercial A330 para garantir mais de 90% das encomendas fora dos EUA, e o A330 MRTT+ promete uma melhoria adicional de 8% no consumo de combustível.

Os fornecedores de componentes são mais fragmentados. A aquisição de USD 2,8 bilhões pela Eaton do negócio de reabastecimento da Cobham formou um líder verticalmente integrado em mangueiras, drogues, sondas e válvulas.[5]Eaton, "Eaton Completes Acquisition of Cobham Mission Systems," eaton.com A Safran investe em sistemas de visão digital, enquanto a Moog aperfeiçoa os atuadores de boom fly-by-wire. Operadores comerciais como a Omega Aerial Refueling Services expandem os serviços contratados, sendo pioneiros em operações de boom com registo civil que alargam as opções de serviço global. A liderança tecnológica — especialmente em autonomia, gémeos digitais e compatibilidade com combustíveis sustentáveis — supera agora a concorrência de preços, moldando a próxima fase do mercado de sistema de reabastecimento ar-a-ar.

Líderes do Setor de Sistema de Reabastecimento Ar a Ar

Airbus SE

The Boeing Company

Eaton Corporation plc

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Boeing concluiu a entrega do primeiro KC-46A do Lote 11, parte de um contrato de USD 2,4 bilhões que cobre 15 unidades.

- Setembro de 2024: O Japão recebeu aprovação do governo dos EUA para adquirir nove aeronaves tanque KC-46A adicionais no valor de USD 4,1 bilhões.

- Julho de 2024: A Airbus apresentou o A330 MRTT+ baseado no A330-800, com 8% de melhor eficiência de combustível e alcance alargado.

- Junho de 2024: A Unidade MRTT Multinacional da NATO aceitou o seu oitavo A330 MRTT na Base Aérea de Eindhoven, reforçando a capacidade de reabastecimento partilhada.

Âmbito do Relatório Global do Mercado de Sistema de Reabastecimento Ar a Ar

| Boom e Receptáculo |

| Sonda e Drogue |

| Híbrido/Universal |

| Aeronaves Tanque Tripuladas |

| Aeronaves Tanque de Veículos Aéreos Não Tripulados de Reabastecimento (VAT-NT) |

| Força Aérea |

| Aviação Naval |

| Serviços Conjuntos/Outros |

| Bombas |

| Válvulas e Bicos |

| Mangueiras |

| Boom |

| Sondas |

| Tanques de Combustível |

| Outros Componentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Sistema | Boom e Receptáculo | ||

| Sonda e Drogue | |||

| Híbrido/Universal | |||

| Por Plataforma de Tanque | Aeronaves Tanque Tripuladas | ||

| Aeronaves Tanque de Veículos Aéreos Não Tripulados de Reabastecimento (VAT-NT) | |||

| Por Usuário Final | Força Aérea | ||

| Aviação Naval | |||

| Serviços Conjuntos/Outros | |||

| Por Componente | Bombas | ||

| Válvulas e Bicos | |||

| Mangueiras | |||

| Boom | |||

| Sondas | |||

| Tanques de Combustível | |||

| Outros Componentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é a previsão global para o mercado de sistema de reabastecimento ar-a-ar até 2030?

O tamanho do mercado de sistema de reabastecimento ar-a-ar está projetado para atingir USD 1,37 bilhão em 2030, avançando a um CAGR de 10,26% a partir da sua base de 2025.

Qual segmento de plataforma de tanque apresenta o crescimento mais rápido?

Os veículos aéreos não tripulados de reabastecimento lideram o crescimento com um CAGR de 12,45%, impulsionados por programas como o MQ-25 da Boeing.

Por que razão os sistemas híbridos de boom/sonda estão a ganhar popularidade?

Os sistemas híbridos suportam frotas de aeronaves recetoras diversas numa única sortie, aumentando a flexibilidade da missão e reduzindo o custo do ciclo de vida, o que alimenta um CAGR de 11,38% neste segmento.

Qual região está a expandir mais rapidamente a capacidade de reabastecimento aéreo?

A Ásia-Pacífico regista o CAGR regional mais elevado de 11,65%, impulsionado pelos aumentos dos orçamentos de defesa do Japão, da Índia e da Coreia do Sul.

Que tecnologias estão a moldar a próxima geração de sistemas de reabastecimento?

A autonomia, as análises de manutenção por gémeo digital, a compatibilidade com combustíveis sustentáveis e as sondas compostas avançadas dominam os roteiros de I&D atuais.

Quão concentrado está o panorama competitivo?

A Boeing e a Airbus dominam as entregas de grandes plataformas, produzindo uma pontuação de concentração elevada de 7.

Página atualizada pela última vez em: