Tamanho e Participação do Mercado de Sistemas de Nacele de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

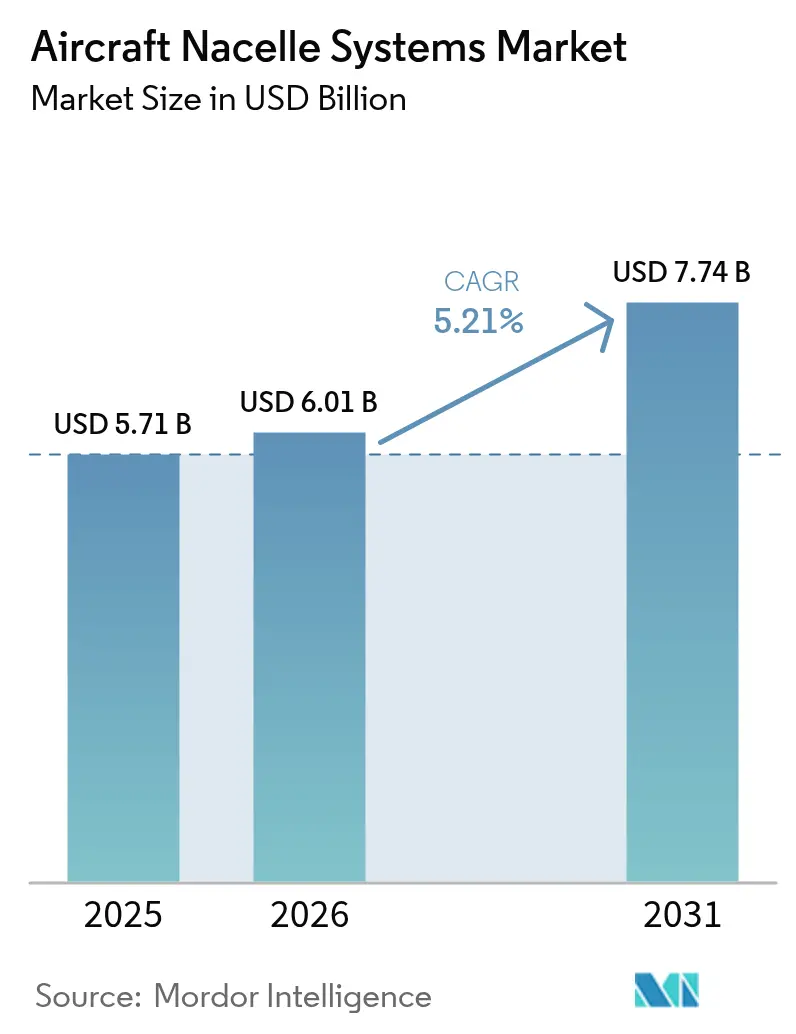

| Tamanho do Mercado (2026) | 6.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Nacele de Aeronaves por Mordor Intelligence

Espera-se que o mercado de sistemas de nacele de aeronaves cresça de USD 5,71 bilhões em 2025 para USD 6,01 bilhões em 2026 e está previsto para atingir USD 7,74 bilhões até 2031 a um CAGR de 5,21% ao longo de 2026-2031. Carteiras de pedidos robustas na Airbus e na Boeing, metas crescentes de produção de aeronaves de corredor único e a contínua mudança das companhias aéreas em direção a motores de alta razão de derivação sustentam a trajetória de crescimento. A certificação em andamento de novas variantes da família B737 MAX e A320neo, além das aposentadorias sustentadas de frotas legadas, manterão a demanda por naceles avançadas firmemente positiva, apesar das restrições intermitentes na cadeia de suprimentos. A crescente preferência por contratos baseados em serviços, como nacele como serviço e atualizações de monitoramento digital de saúde, amplia a relevância estratégica do mercado de pós-venda.

Principais Conclusões do Relatório

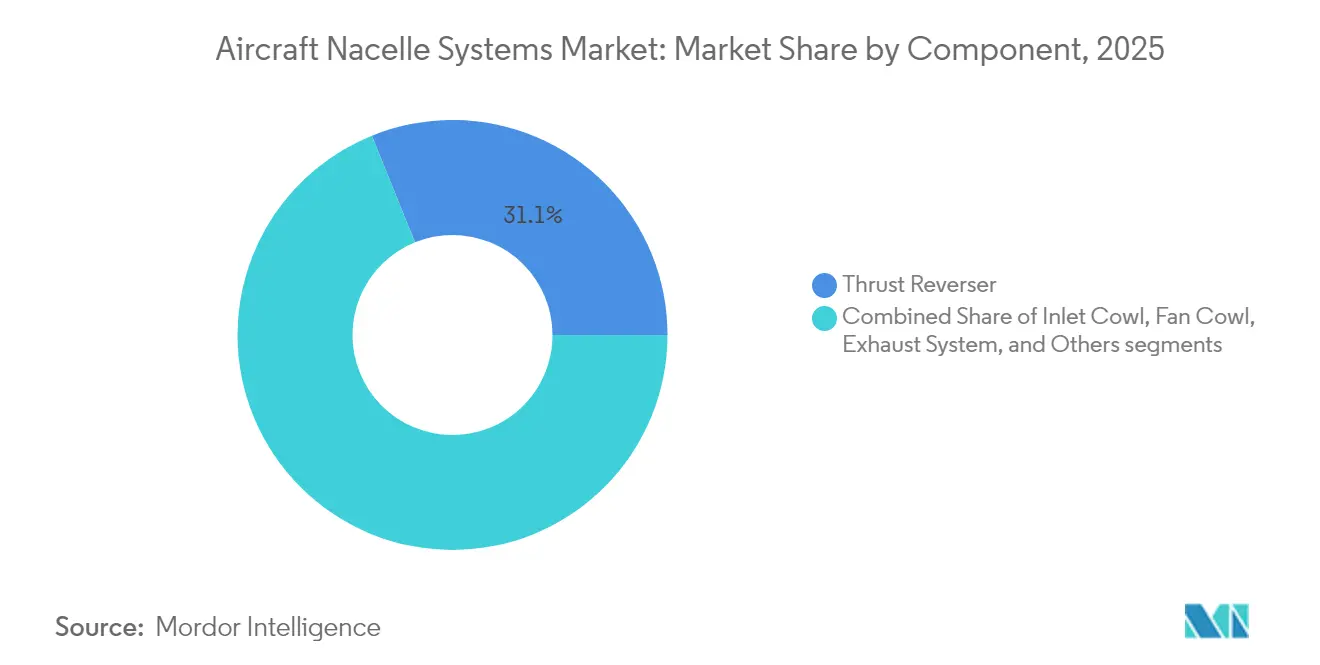

- Por componente, os reversores de empuxo lideraram com 31,12% da participação do mercado de sistemas de nacele de aeronaves em 2025; espera-se que as carenagens de entrada se expandam a um CAGR de 5,64% até 2031.

- Por tipo de aeronave, a aviação comercial deteve 57,30% da participação de receita em 2025, enquanto a aviação geral está configurada para registrar o CAGR mais rápido de 5,78% até 2031.

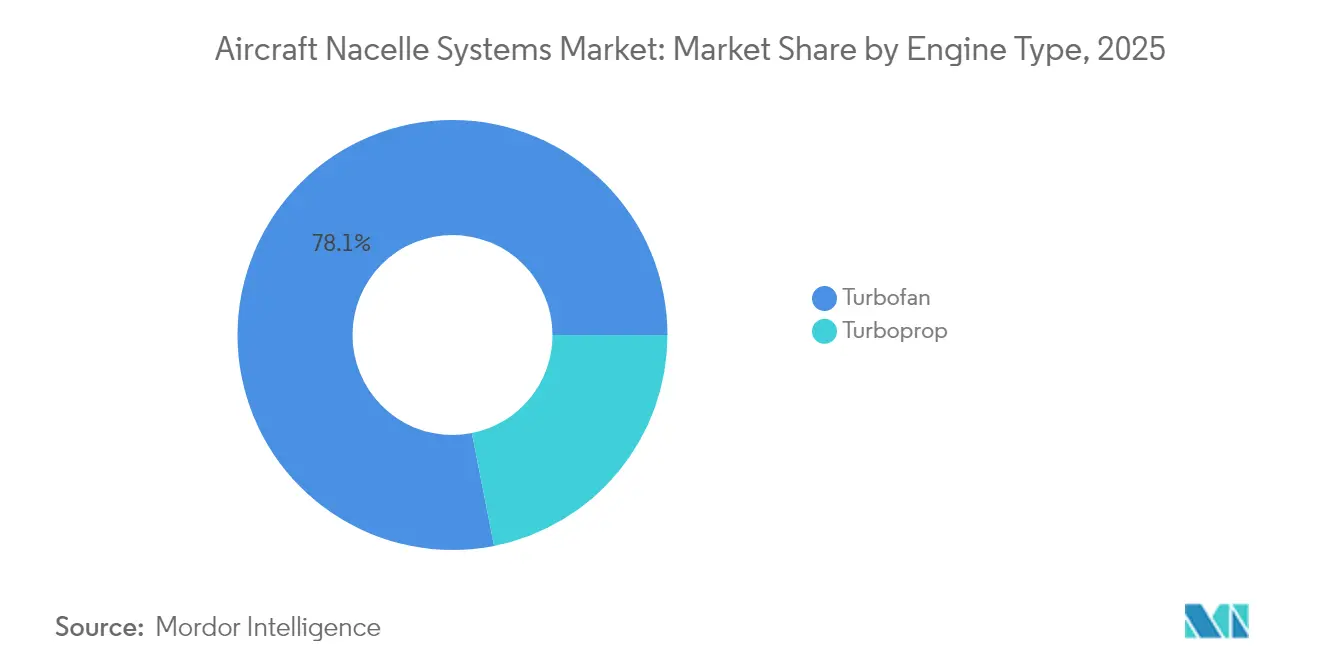

- Por tipo de motor, as plataformas turbofan capturaram 78,10% do tamanho do mercado de sistemas de nacele de aeronaves em 2025 e estão avançando a um CAGR de 5,86% até 2031.

- Por usuário final, os OEMs comandaram 75,70% do tamanho do mercado de sistemas de nacele de aeronaves em 2025, enquanto o segmento de pós-venda está previsto para crescer a um CAGR de 5,39% até 2031.

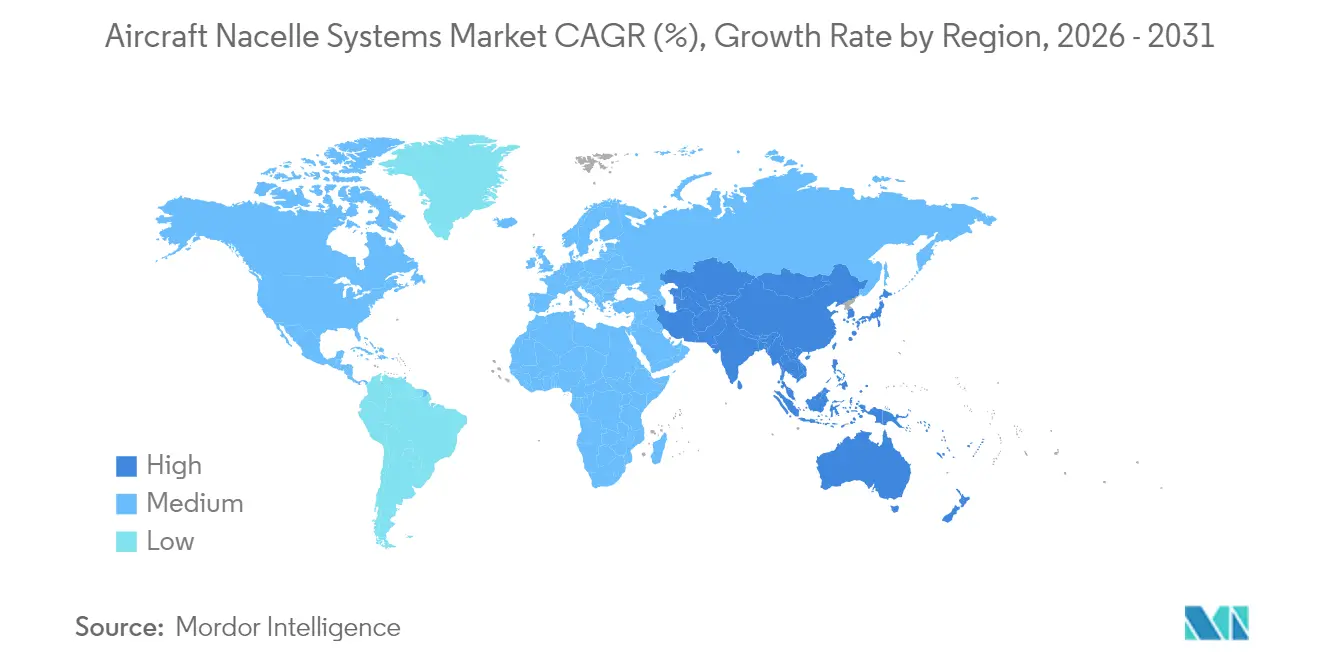

- Por geografia, a América do Norte representou uma participação de 38,30% em 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 5,62% ao longo da janela de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Nacele de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ênfase em aeronaves eficientes em combustível e de próxima geração | +0.8% | América do Norte e Europa com adoção global de frotas | Médio prazo (2-4 anos) |

| Modernização contínua de frotas e crescente carteira de pedidos de aeronaves de corredor único | +1.0% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento nas taxas de produção pela Airbus e Boeing | +1.1% | Centros de fabricação na América do Norte e Europa | Curto prazo (≤2 anos) |

| Regulamentos mais rígidos de ruído aeroportuário impulsionando a integração de naceles acústicas | +0.7% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Adoção de modelos de assinatura e manutenção de nacele como serviço | +0.5% | Adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços nos projetos de naceles que suportam propulsão por ingestão de camada-limite | +0.4% | Centros de P&D na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ênfase em Aeronaves Eficientes em Combustível e de Próxima Geração

O foco imediato das companhias aéreas em reduzir o consumo de combustível se traduz em projetos de naceles que lidam com diâmetros de ventilador maiores, maiores razões de derivação e 15–20% menor consumo específico de combustível para motores como CFM LEAP-1A e LEAP-1B.[1]Sean Broderick, "Boeing Apresenta o Caminho de Aumento da Produção do 737," Aviation Week, aviationweek.com As penalidades de peso são compensadas pelo uso mais amplo de barris de fibra de carbono com infusão de resina que reduzem 20 a 25 kg por conjunto de navios sem comprometer a rigidez. Os revestimentos acústicos agora integram folhas frontais microperfuradas e núcleos de favo de mel graduados para reduzir os picos de ruído tonal em até 3 dB, garantindo a conformidade com o Capítulo 14 nas famílias A320neo e B737 MAX. A demanda sustentada é evidenciada pelo plano da Boeing de superar 50 unidades de B737 MAX por mês após o 2º semestre de 2026, garantindo visibilidade de cinco anos para os fornecedores de naceles. Os mandatos de eficiência de combustível se estendem a atualizações de tanques e transportes militares, adicionando volume incremental além das frotas comerciais.

Modernização Contínua de Frotas e Crescente Carteira de Pedidos de Aeronaves de Corredor Único

As pressões da carteira de pedidos permanecem agudas, pois a Airbus contou 8.754 pedidos abertos até meados de 2025 — 82% concentrados nas linhas A220/A320 — traduzindo-se em mais de oito anos de produção futura nas taxas de produção atuais.[2]ePlane AI, "Perspectiva da Airbus 2025," eplaneai.com Cada conjunto de navios A320neo requer aproximadamente USD 1 milhão em hardware de nacele, proporcionando aos fornecedores receita recorrente de alto volume assim que os aumentos de produção se estabilizem. As companhias aéreas da Ásia-Pacífico, notadamente a IndiGo, estão garantindo direitos de compra de até 100 jatos A350, sinalizando que a substituição de fuselagem larga também está ganhando ritmo. As entregas adiadas devido a escassez de motores ampliam o delta entre pedidos e produção, tornando os slots em programas de alto volume estrategicamente valiosos.

Aumento nas Taxas de Produção pela Airbus e Boeing

A autorização da FAA em maio de 2025 para a Boeing aumentar a produção do B737 MAX para 42 jatos mensais criou uma mudança imediata na aquisição de naceles, com cada incremento mensal adicionando demanda por 84 metades de reversores de empuxo, 84 carenagens de ventilador e 84 bordas de entrada. A Airbus, por sua vez, está trabalhando para atingir 75 aeronaves da família A320 por mês até 2027, após recuar a meta de 2026 devido à escassez de suprimentos. Mesmo um atraso de dois meses no cronograma de aumento de cinco jatos por incremento da Boeing pode adiantar ou atrasar até USD 120 milhões em receita de nacele por trimestre, sublinhando o quão estreitamente os fornecedores estão vinculados ao ritmo dos OEMs.

Regulamentos Mais Rígidos de Ruído Aeroportuário

Centros europeus como Heathrow e Amsterdam-Schiphol aplicam sobretaxas de pouso de até 15% em aeronaves que não atendam aos limites locais de decibéis, incentivando as companhias aéreas a adotarem naceles com bocais chevron avançados e revestimentos acústicos de três camadas. Os fornecedores respondem integrando revestimentos de metamaterial que reduzem o comprimento da nacele em 6–8 cm enquanto mantêm a atenuação estável, liberando espaço para redesenhos do carenado asa-fuselagem. Os custos de investimento médios são de USD 7–10 milhões por nova opção acústica, mas se recuperam dentro de quatro anos por meio de preços mais altos por conjunto de navios e melhores margens no mercado de pós-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e custos de ferramental para a fabricação de sistemas | -0.4% | Global, afetando mais duramente fornecedores pequenos e de nível médio | Curto prazo (≤2 anos) |

| Ciclos rigorosos de certificação da FAA e da EASA e conformidade regulatória | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de resinas compostas de grau aeroespacial | -0.3% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Ameaça competitiva de sistemas emergentes de propulsão elétrica em nacele | -0.2% | Nós de P&D da Europa e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos de Ferramental

A fabricação de um conjunto de ferramentas de cascata de reversores de empuxo de próxima geração ultrapassa USD 12 milhões, enquanto as linhas de autoclave dimensionadas para carenagens de ventilador do A320neo podem custar outros USD 25 milhões. O investimento de capital da Hexcel em 2024 de USD 87 milhões financiou principalmente máquinas de injeção de resina e sistemas NDI internos, mas os horizontes de recuperação se estendem por 5–7 anos porque o preço por conjunto de navios permanece sob pressão de redução de custos dos OEMs.[3]Hexcel Corporation, "Resultados do Ano Completo de 2024," hexcel.com Fornecedores menores de nível 2 frequentemente se financiam por meio de operações de venda e arrendamento que elevam os custos efetivos de empréstimo em 150–200 pontos-base. À medida que os OEMs exigem fornecimento duplo para amortecer choques de suprimento, alguns fornecedores devem duplicar a capacidade em continentes separados, dobrando os gastos iniciais sem volumes garantidos.

Requisitos Rigorosos de Certificação da FAA e da EASA

A campanha de reteste de formato de gelo da nacele do B737 MAX 7 da Boeing estendeu a aprovação do programa em 14 meses, destacando como até mesmo pequenos ajustes de projeto podem reiniciar os ciclos de validação. Os fornecedores devem gerar mais de 8.000 páginas de dados de conformidade para um reversor de empuxo típico, incluindo avaliações de ciberresiliência para atuadores de válvulas digitais. As aprovações de dupla autoridade obrigam até 40 testes em solo testemunhados, custando USD 50.000 a 70.000 em instrumentação e equipe. Qualquer incidente no histórico de serviço, por menor que seja, pode desencadear Condições Especiais que afetam retroativamente as frotas em serviço, adicionando custos de retrofitting.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Complexidade Mantém os Reversores de Empuxo Dominantes

Os reversores de empuxo detiveram 31,12% do mercado de sistemas de nacele de aeronaves em 2025, impulsionados por seu papel crítico para a segurança e integração com a lógica de controle do motor. Embora menores em valor, as carenagens de entrada estão encaminhadas para o CAGR mais rápido de 5,64% até 2031, à medida que as transportadoras recompensam os fornecedores capazes de combinar lábios de geometria variável com revestimentos de baixo ruído. Os fornecedores que otimizem painéis acústicos removíveis e lábios fabricados por manufatura aditiva têm potencial para aumentar sua participação, especialmente em aeronaves de corredor único com novos motores que devem dominar as entregas nesta década.

As carenagens de ventilador e os sistemas de exaustão ainda comandam demanda estável que acompanha a produção de fuselagens, mas enfrentam ciclos de redesenho menos agressivos do que as carenagens de entrada. As zonas quentes compostas e os percursos de fluxo metálicos continuam a convergir, visando a manutenção reduzida enquanto defendem as margens em um ambiente de pressão de custos. O surgimento da ingestão de camada-limite aumenta ainda mais a complexidade do projeto de entrada, direcionando o investimento dos fornecedores para dutos de entrada leves e estruturalmente rígidos, capazes de gerenciar campos de entrada distorcidos sem induzir flutter.

Por Tipo de Aeronave: A Aviação Comercial Impulsiona o Volume, a Aviação Geral Supera o Crescimento

Os programas comerciais entregaram a maior parte da receita em 2025, representando 57,30% do mercado de sistemas de nacele de aeronaves. As aeronaves de corredor único, lideradas pelo A320neo e B737 MAX, sustentam taxas de produção inigualáveis e, portanto, a maior parte das remessas de naceles. Enquanto isso, espera-se que a aviação geral registre um CAGR de 5,78%, apoiada por novas introduções de jatos executivos e protótipos iniciais de eVTOL que aproveitam tecnologias de nacele em escala reduzida. O tamanho do mercado de sistemas de nacele de aeronaves para o nicho de jatos executivos está previsto para crescer em paralelo com os lançamentos do Gulfstream G700 e do Bombardier Global 7500.

As naceles de fuselagem larga têm o maior valor por unidade, com a Airbus se esforçando para aumentar a produção do A350 para 12 aeronaves por mês até 2028. Os jatos regionais e os transportes militares fornecem demanda constante, embora de menor volume, que diversifica a receita dos fornecedores e suaviza a volatilidade do ciclo comercial.

Por Tipo de Motor: A Supremacia do Turbofan Continua

Os programas turbofan capturaram 78,10% da receita em 2025 e estão projetados para expandir a um CAGR de 5,86%, refletindo a preferência sustentada por tipologias de alta razão de derivação em frotas comerciais e de defesa. O tamanho do mercado de sistemas de nacele de aeronaves vinculado aos turbofans está projetado para crescer com as entregas de LEAP, GTF e Trent.

Os principais temas de projeto incluem barris de porta do ventilador compostos, sistemas integrados de antiderrame e sensores de saúde estrutural em tempo real. Apesar de um volume menor, os turboélices permanecem relevantes para aeronaves regionais e de missão especial onde prevalece o desempenho em campo curto.

Por Usuário Final: Contratos OEM Dominam, o Pós-venda Escala Mais Rapidamente

As entregas aos OEMs produziram 75,70% da receita de 2025, mas o CAGR de 5,39% do mercado de pós-venda ampliará gradualmente sua fatia à medida que os operadores buscam ciclos de serviço de custo previsível. As companhias aéreas estão cada vez mais assinando acordos no estilo poder-por-hora que agrupam peças de reposição de naceles, suporte em asa e painéis de controle de análise preditiva. A expansão de MRO em múltiplos locais da Safran em Singapura e Dubai é emblemática de como os titulares fortalecem o alcance global.

Análise Geográfica

A América do Norte controlou 38,30% da receita de 2025 devido à retomada da produção da Boeing e às densas redes de pós-venda. A autorização da FAA em maio de 2025 para 42 unidades por mês de produção do B737 MAX aumentou imediatamente o fluxo de pedidos de naceles. O contrato de nacele Pearl 10X da Spirit AeroSystems e a parceria de fuselagem de asa combinada da Collins Aerospace com a JetZero refletem o peso de inovação da região.

Prevê-se que a Ásia-Pacífico lidere o campo com um CAGR de 5,62% até 2031, à medida que China, Índia e Sudeste Asiático ampliam suas frotas e localizam o trabalho de aeroestrutura. Os direitos de compra da IndiGo de até 100 A350s ressaltam o apetite da região por fuselagens largas. A parceria da Safran com a Hindustan Aeronautics Limited para fabricar peças LEAP na Índia mostra fornecedores estabelecidos se integrando às cadeias de suprimentos emergentes.

A Europa permanece um centro fornecedor fundamental ancorado pela Airbus e por fornecedores de alto nível como Safran e GKN. Os protótipos híbrido-elétricos financiados pela Clean Aviation mantêm a P&D continental centrada em naceles de baixo arrasto e baixo ruído. A meta da Airbus de 75 jatos da família A320 por mês até 2027 garante estabilidade de volume. O rigor regulatório da EASA, particularmente em acústica, orienta as linhas de base de projeto globais.

Cenário Competitivo

A concorrência é moderada, moldada por alianças profundamente enraizadas com OEMs e competência em certificação. Safran, Collins Aerospace e Leonardo S.p.A. supervisionam coletivamente uma participação substancial, aproveitando compostos integrados verticalmente, patentes de reversores de empuxo e presença mundial de MRO. O lançamento de MRO LEAP de EUR 1 bilhão (USD 1,17 bilhão) da Safran aumenta a fidelidade no pós-venda, enquanto o projeto JetZero da Collins a posiciona para configurações de ingestão de camada-limite.

Espaços em branco se abrem em torno da propulsão eletrificada e fuselagens de asa combinada onde as naceles convencionais podem se transformar ou desaparecer. Por meio de sua subsidiária Raytheon Technologies, a RTX está co-desenvolvendo naceles para o demonstrador de asa combinada da JetZero, visando preservar o conhecimento de gestão térmica em arquiteturas disruptivas. O novo pré-impregnado HexPly M51 da Hexcel promete painéis de seção quente mais leves e mais rígidos.[4]Hexcel Corporation, "Lançamento do HexPly M51," hexcel.com

As barreiras à entrada permanecem altas: certificação de vários anos, despesas de capital crescentes com ferramental e ciclos rígidos de aprovação de fornecedores afastam os recém-chegados. No entanto, empresas regionais de compostos na Índia e na China poderão ganhar participação em subconjuntos sensíveis a custos assim que os caminhos regulatórios locais amadurecerem.

Líderes do Setor de Sistemas de Nacele de Aeronaves

Leonardo S.p.A.

GKN Aerospace Services Limited (Melrose Industries plc)

Collins Aerospace (RTX Corporation)

Safran SA

Spirit AeroSystems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: AAR CORP. celebrou um acordo de vários anos com a Cebu Pacific Air para fornecer serviços de manutenção, reparo e revisão (MRO) de naceles para a frota A320 da companhia aérea equipada com motores CFM56-5B.

- Novembro de 2024: GKN Aerospace entregou as duas primeiras naceles C-27J à Leonardo Aircraft, demonstrando a restauração de sua cadeia de suprimentos e capacidades de produção.

- Abril de 2023: Spirit AeroSystems assinou um acordo de cooperação exclusivo com a divisão de Aeroespacial Comercial da ST Engineering para fornecer soluções de MRO de nacele de motor de aeronave em países do Oriente Médio, incluindo Qatar, Emirados Árabes Unidos, Jordânia, Arábia Saudita, Kuwait e Omã.

Escopo do Relatório Global do Mercado de Sistemas de Nacele de Aeronaves

Uma nacele de motor de aeronave é a estrutura de alojamento para o motor de uma aeronave. Este estudo de mercado abrange uma gama de peças e componentes integrais ao projeto dos sistemas de nacele de aeronaves. Estes incluem o carenado do motor, a carenagem de entrada, o reversor de empuxo, a carenagem do ventilador, o pilone e o sistema de exaustão.

O mercado de sistemas de nacele de aeronaves é segmentado por aplicação e tipo de motor. Por aplicação, o mercado é classificado em aviação comercial, militar e geral. Por tipo de motor, o mercado é segmentado em turbofan e turboélice. Além disso, o relatório abrange o tamanho do mercado e as previsões para o mercado de sistemas de nacele de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Carenagem de Entrada |

| Carenagem do Ventilador |

| Reversor de Empuxo |

| Sistema de Exaustão |

| Outros |

| Aviação Comercial | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Missão Especial | |

| Outros | |

| Aviação Geral | Jatos Executivos |

| Outros |

| Turbofan |

| Turboélice |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Carenagem de Entrada | ||

| Carenagem do Ventilador | |||

| Reversor de Empuxo | |||

| Sistema de Exaustão | |||

| Outros | |||

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Corredor Único | |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Aeronaves de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Outros | |||

| Aviação Geral | Jatos Executivos | ||

| Outros | |||

| Por Tipo de Motor | Turbofan | ||

| Turboélice | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sistemas de nacele de aeronaves até 2031?

O mercado de sistemas de nacele de aeronaves está projetado para atingir USD 7,74 bilhões até 2031.

Qual região geográfica está posicionada para o crescimento mais rápido de naceles?

Espera-se que a Ásia-Pacífico registre um CAGR de 5,62% até 2031.

Qual componente atualmente lidera a receita?

Os reversores de empuxo detiveram uma participação de 31,12% em 2025.

Por que as carenagens de entrada são o componente de crescimento mais rápido?

As companhias aéreas buscam economia de combustível e menor ruído, levando os projetos avançados de entrada a crescerem a um CAGR de 5,64%.

Qual é a importância do pós-venda em comparação com as vendas aos OEMs?

Os OEMs ainda geram 75,70% da receita de 2025, mas os contratos de pós-venda estão se expandindo mais rapidamente a um CAGR de 5,39%.

Qual é a principal restrição que dificulta a entrada de novos concorrentes?

O alto investimento em ferramental superior a USD 50 milhões e os longos prazos de certificação criam barreiras de entrada elevadas.

Página atualizada pela última vez em: