Tamanho e Participação do Mercado de Bombas para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas para Aeronaves pela Mordor Intelligence

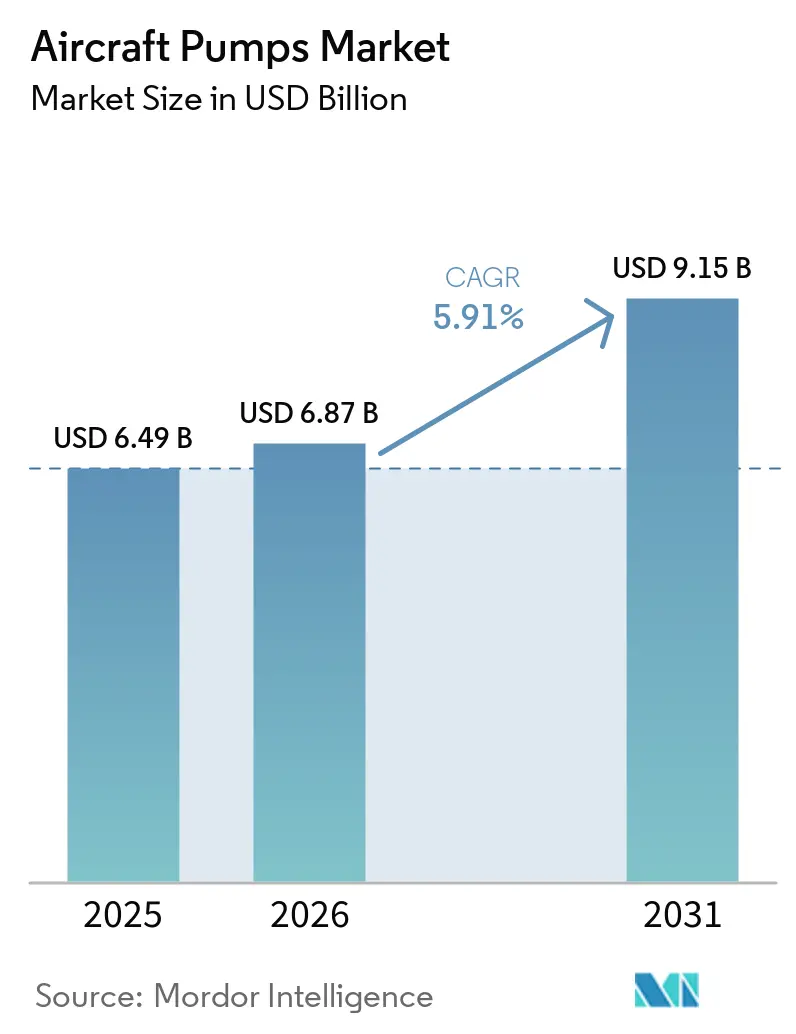

O tamanho do mercado de bombas para aeronaves deve crescer de USD 6,49 bilhões em 2025 para USD 6,87 bilhões em 2026 e está previsto para atingir USD 9,15 bilhões até 2031, a um CAGR de 5,91% no período de 2026 a 2031. O mercado de bombas para aeronaves é sustentado por um crescimento constante na produção de aeronaves comerciais. A Airbus entregou 793 aeronaves em 2025 e encerrou o ano com uma carteira de pedidos de 8.754 unidades, o que mantém a demanda visível em sistemas de combustível, hidráulicos e de lubrificação pelos próximos anos.[1]Airbus, "A Airbus Reporta 793 Entregas de Aeronaves Comerciais em 2025," Sala de Imprensa da Airbus, airbus.com O mercado de bombas para aeronaves também está sendo moldado por uma tendência mais ampla em direção a arquiteturas de sistemas mais elétricos, e o trabalho da Liebherr no âmbito do programa FAUST demonstra que os principais fornecedores já estão desenvolvendo conjuntos de potência hidráulica que reduzem a dependência da geração acionada por motor. As oportunidades de manutenção permanecem importantes porque o monitoramento de condições está melhorando a visibilidade sobre a saúde das bombas, e trabalhos publicados em Sensores e Medição mostram que a detecção não invasiva e o diagnóstico baseado em modelos podem apoiar decisões de manutenção mais direcionadas. O mercado de bombas para aeronaves também mantém forte exposição à defesa, pois as atualizações de frota e os longos períodos de serviço continuam a apoiar a remanufatura e a substituição de subsistemas, mesmo quando as entregas de novas plataformas flutuam. Ao mesmo tempo, os elevados encargos de certificação e a disseminação gradual da atuação eletromecânica mantêm o campo competitivo restrito, o que favorece fornecedores com aprovações de plataforma, relacionamentos com a base instalada e profundidade de engenharia para suportar novas arquiteturas de bombas.

Principais Conclusões do Relatório

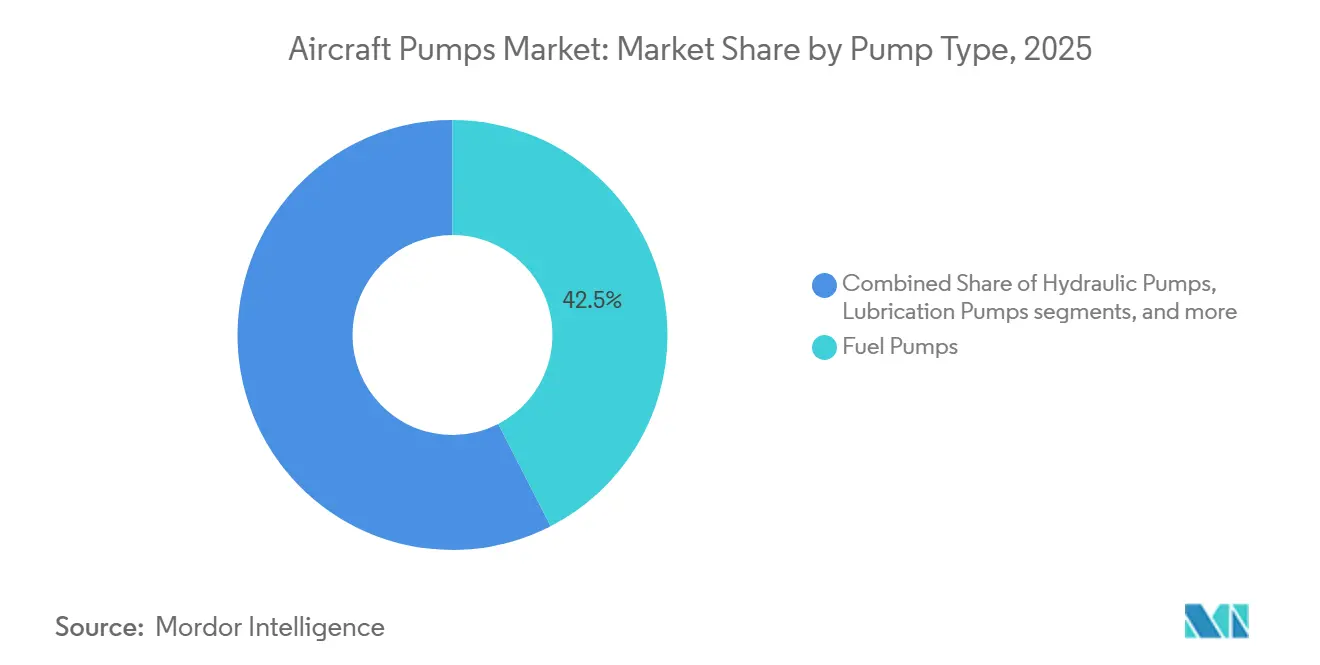

- Por tipo de bomba, as bombas de combustível representaram 42,45% da receita em 2025, enquanto as bombas hidráulicas têm previsão de registrar o maior CAGR de 7,75% até 2031.

- Por mecanismo de acionamento, as unidades acionadas por motor representaram 45,35% da receita em 2025, enquanto as bombas acionadas por motor elétrico têm previsão de expandir a um CAGR de 8,37% até 2031.

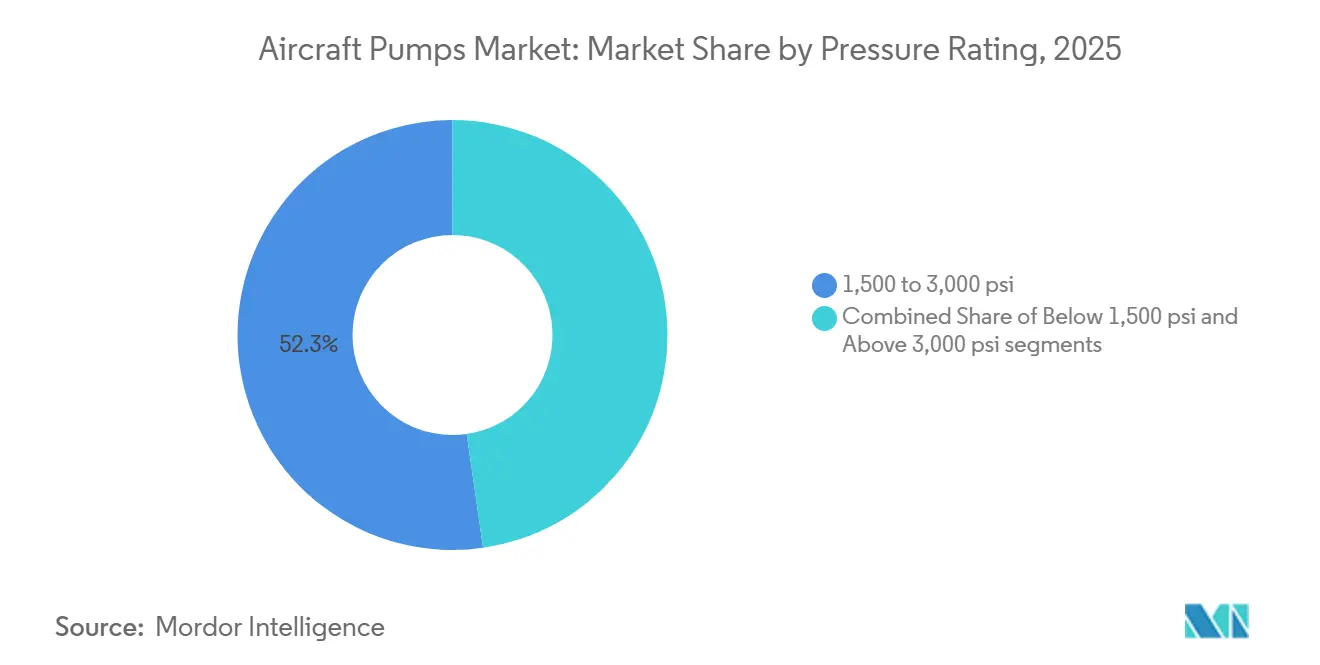

- Por classificação de pressão, a classe de 1.500 a 3.000 psi representou 52,27% da receita em 2025, enquanto o segmento acima de 3.000 psi tem projeção de crescer a um CAGR de 6,61% até 2031.

- Por tipo de aeronave, a aviação comercial capturou 64,52% da receita em 2025, enquanto os VANTs têm projeção de registrar o CAGR mais rápido de 9,56% até 2031.

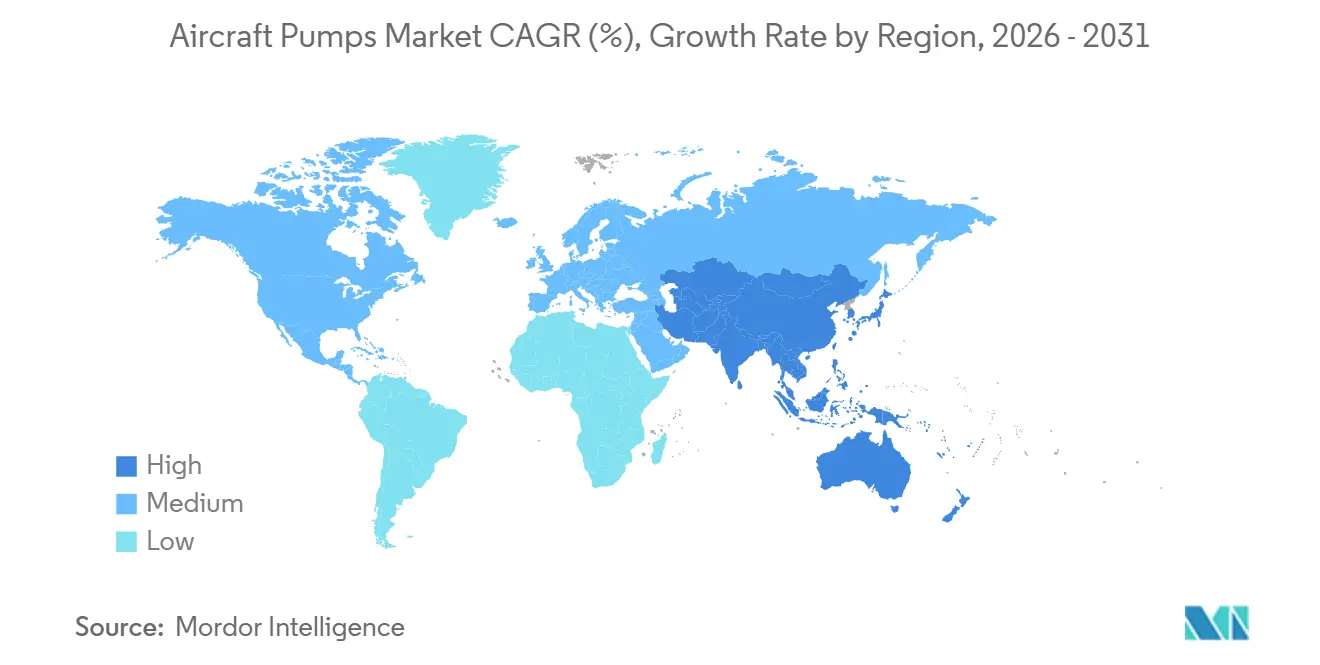

- Por geografia, a América do Norte detinha 44,68% do mercado de bombas para aeronaves em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 6,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação dos sistemas de aeronaves | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento nas entregas de aeronaves comerciais | +1.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modernização da frota militar | +0.9% | América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Projetos de bombas em compósitos leves | +0.7% | Global, ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Implantação de manutenção preditiva | +0.6% | Global, com ganhos iniciais na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Sistemas de combustível prontos para hidrogênio | +0.5% | Global, com ganhos iniciais na Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação dos Sistemas de Aeronaves

O mercado de bombas para aeronaves está sendo remodelado por uma mudança constante em direção a arquiteturas de aeronaves mais elétricas, pois os fornecedores agora precisam suportar funções que antes estavam intimamente ligadas a arquiteturas acionadas por motor. Nesta parte do mercado de bombas para aeronaves, as bombas acionadas por motor elétrico estão ganhando terreno em aplicações de potência auxiliar, resfriamento e hidráulica secundária, onde melhor controle e independência de subsistemas importam mais do que o custo adicional de hardware. O trabalho da Liebherr no âmbito do programa de pesquisa FAUST é importante porque visa diretamente a geração de potência hidráulica desacoplada, demonstrando como a lógica de projeto está mudando para futuras plataformas de curto e médio alcance.[2]Liebherr, "Projetos de Pesquisa em Aviação (LuFo VII-1) Com Participação da Liebherr-Aerospace Lindenberg GmbH," Liebherr, liebherr.com O mercado de bombas para aeronaves também se beneficia do fato de que os conjuntos de acionamento elétrico podem oferecer maior valor por unidade quando combinam bombeamento, controle e gerenciamento local de energia em um único pacote. À medida que esse caminho de projeto amadurece, o mercado de bombas para aeronaves provavelmente verá uma mudança de mix em direção a conjuntos de maior valor, em vez de uma simples substituição individual de produtos convencionais.

Aumento nas Entregas de Aeronaves Comerciais

O mercado de bombas para aeronaves continua a receber suporte de volume de curto prazo com a expansão da frota comercial, pois cada nova entrega de aeronave cria demanda imediata de instalação em linha e também semeia demanda futura de manutenção. A Airbus entregou 793 aeronaves a 91 clientes em 2025, um aumento de 4% em relação ao ano anterior, e sua carteira de pedidos no final do ano de 8.754 aeronaves fornece ao mercado de bombas para aeronaves uma base de produção visível em programas de fuselagem estreita e larga. Essa carteira de pedidos é importante porque as bombas de combustível, hidráulicas, de lubrificação e de resfriamento estão vinculadas ao ciclo de construção da aeronave, mas seu fluxo de receita se estende muito além da primeira instalação. O mercado de bombas para aeronaves também se beneficia do perfil operacional das frotas de fuselagem estreita, pois os ciclos repetidos de curta distância criam grande desgaste nos sistemas de manuseio de fluidos e aumentam a demanda de revisão à medida que essas aeronaves acumulam horas de serviço. Esse padrão de produção e uso fortalece tanto a atividade de fabricantes de equipamentos originais quanto a do mercado de reposição, tornando a aviação comercial a âncora de volume mais clara no período de previsão atual. Enquanto as grandes carteiras de pedidos dos fabricantes de equipamentos originais continuarem a se converter em entregas, o mercado de bombas para aeronaves deverá manter visibilidade de demanda constante, mesmo com algum atrito na cadeia de suprimentos remanescente.

Modernização da Frota Militar

O mercado de bombas para aeronaves também é apoiado pela modernização da frota militar, pois os operadores de defesa continuam a financiar tanto o conteúdo de novas plataformas quanto o trabalho de extensão de vida em frotas envelhecidas. Esta parte do mercado de bombas para aeronaves frequentemente tem ciclos de qualificação mais longos. Ainda assim, também proporciona receita duradoura porque as aeronaves militares permanecem em serviço por décadas e requerem manutenção repetida de subsistemas. A seleção da Eaton pela Bell Textron para soluções de geração e transporte de potência hidráulica para a Aeronave de Assalto de Longo Alcance Futuro do Exército dos EUA demonstra que os programas militares avançados ainda dependem de sistemas hidráulicos especializados, incluindo componentes fabricados por métodos de manufatura aditiva para reduzir peso e melhorar os caminhos de fluxo interno.[3]Eaton, "A Bell Seleciona a Tecnologia Hidráulica da Eaton para Alimentar a Aeronave de Assalto de Longo Alcance Futuro do Exército dos EUA," Comunicado de Imprensa da Eaton, eaton.com O mercado de bombas para aeronaves também se beneficia do fato de que os clientes de defesa frequentemente priorizam a prontidão de missão em detrimento do menor custo inicial, o que apoia a remanufatura, o estoque de reposição e os acordos de suporte de longo prazo. A demanda militar não é moldada apenas pelas entregas de aeronaves, pois as atualizações de plataforma e as mudanças de subsistemas em frotas em serviço podem manter a demanda por bombas ativa mesmo quando o cronograma de aquisição muda, tornando o trabalho de defesa estrategicamente valioso no mercado de bombas para aeronaves, especialmente para fornecedores que já possuem aprovações e relacionamentos de serviço em grandes frotas.

Implantação de Manutenção Preditiva

O mercado de bombas para aeronaves está começando a ver uma mudança na economia de serviços à medida que o monitoramento de bombas se torna mais preciso e menos intrusivo. No lado do mercado de reposição do mercado de bombas para aeronaves, isso importa porque os operadores querem menos remoções não programadas, melhor cronograma de revisão e dados de saúde mais úteis sem abrir a unidade prematuramente. Um estudo de 2025 em sensores demonstrou que sensores ópticos de rede de Bragg em fibra montados externamente em uma bomba de combustível da Rolls-Royce poderiam medir deformação e vibração de até 2,5 kHz sem desmontagem, apoiando o monitoramento de condição em tempo real das estruturas de bombas para aeronaves.[4]Edmond Chehura e Stephen W. James et al., "Medição de Deformação e Vibração, em Condições Ambientes, em uma Bomba de Combustível para Aeronave Pressurizada Dinamicamente Usando Sensores de Fibra Óptica," Sensores, mdpi.com Um estudo de 2026 em medição propôs um método de diagnóstico sem sensor de vibração para bombas de pistão de aviação usando a transformada wavelet contínua e uma abordagem de transformador de visão, apontando para outra forma pela qual o mercado de bombas para aeronaves poderia reduzir a necessidade de massa adicional de sensores enquanto ainda melhora a detecção de falhas. Esses desenvolvimentos apoiam modelos de serviço que dependem menos de intervalos fixos de revisão e mais de condições observadas, melhorando assim a utilização de ativos para companhias aéreas e prestadores de manutenção. Com o tempo, o mercado de bombas para aeronaves pode, portanto, capturar mais valor de pacotes de serviço habilitados por análise de dados do que apenas de hardware de reposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atuação eletromecânica substituindo sistemas hidráulicos | -0.9% | Global, com substituição antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Altos custos de certificação e conformidade | -0.7% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de grau aeroespacial | -0.5% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas | -0.4% | Global, com exposição concentrada na América do Norte e Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação e Conformidade

O mercado de bombas para aeronaves permanece difícil para novos entrantes porque a certificação e a conformidade contínua exigem longos ciclos de teste, documentação detalhada e disciplina de qualidade específica para cada plataforma. Essa restrição importa em todo o mercado de bombas para aeronaves porque os fornecedores de componentes devem demonstrar desempenho repetível sob regras rígidas de aeronavegabilidade antes de poderem ganhar conteúdo aprovado em aeronaves comerciais ou militares. A diretiva de aeronavegabilidade da Administração Federal de Aviação dos EUA de 2025 para motores turboélice da GE Aviation Czech ilustra como a ação regulatória pode desencadear requisitos de inspeção, relatório e manutenção que operadores e fornecedores devem absorver fora do planejamento normal do programa. Uma vez que um fornecedor tem aprovações em vigor, esses custos se tornam uma barreira que protege os titulares, mas o mesmo encargo retarda a nova participação e mantém o mercado de bombas para aeronaves concentrado. O problema não é apenas a primeira aprovação; cada mudança de configuração, mudança de material ou mudança de processo pode criar trabalho adicional e etapas de qualificação. Como resultado, o mercado de bombas para aeronaves frequentemente recompensa empresas com profunda experiência regulatória e amplos portfólios instalados, em vez de empresas que competem apenas por preço.

Atuação Eletromecânica Substituindo Sistemas Hidráulicos

O mercado de bombas para aeronaves enfrenta um desafio de longo prazo da atuação eletromecânica, pois algumas funções de aeronaves podem gradualmente se afastar dos sistemas hidráulicos centralizados. O risco é desigual em todo o mercado de bombas para aeronaves, pois a pressão de substituição é maior em plataformas menores ou mais novas do que em grandes aeronaves comerciais com layouts hidráulicos consolidados. O roteiro de aeronaves mais elétricas da Liebherr ainda mostra um papel forte para a geração de potência eletro-hidráulica e soluções hidráulicas distribuídas, sugerindo que a mudança é mais provável de reconfigurar a demanda por bombas do que de removê-la completamente no médio prazo. O mercado de bombas para aeronaves está, portanto, mais exposto em aplicações específicas onde a atuação elétrica pode simplificar a arquitetura sem criar grandes compensações térmicas ou de confiabilidade. Até 2031, a ameaça de substituição parece real, mas seletiva, e espera-se que a base instalada central no mercado de bombas para aeronaves ainda dependa fortemente de funções de bombeamento hidráulico e de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A Demanda Hidráulica se Fortalece ao Lado da Dominância dos Sistemas de Combustível

As bombas de combustível representaram 42,45% da receita em 2025, dando-lhes a maior posição no mix de segmentos e 42,45% da participação global do mercado de bombas para aeronaves. Essa posição reflete seu papel essencial nas funções de propulsão e gerenciamento de combustível, e é reforçada por programas de fuselagem estreita de alto volume que mantêm a demanda de reposição ativa. A Airbus entregou 607 aeronaves da família A320 em 2025, o que mostra por que as operações comerciais de ciclo curto continuam a sustentar a demanda recorrente por bombas de combustível em toda a frota instalada. Pesquisas em sensores também mostraram que as bombas de combustível para aeronaves enfrentam crescentes necessidades de monitoramento à medida que as cargas de pressão e temperatura aumentam, apoiando a visão de que essa categoria permanece central tanto para a atividade de fabricantes de equipamentos originais quanto para o mercado de reposição no mercado de bombas para aeronaves. Em termos práticos, o mercado de bombas para aeronaves mantém as bombas de combustível no centro da confiabilidade da frota porque os componentes relacionados à propulsão não podem tolerar tempo de inatividade prolongado.

As bombas hidráulicas são o segmento de crescimento mais rápido, com um CAGR de 7,75% até 2031, e esta parte do mercado de bombas para aeronaves está se expandindo à medida que sistemas de controle de voo de maior pressão e atualizações de defesa impulsionam a demanda. O setor de bombas para aeronaves também se beneficia do fato de que o conteúdo hidráulico permanece profundamente incorporado em sistemas de trem de pouso, frenagem, atuação e utilitários em grandes plataformas comerciais e militares. O contrato FLRAA da Eaton apoia essa visão porque o programa inclui conteúdo de geração e transporte de potência hidráulica para uma plataforma de aeronave de asa rotativa de próxima geração. As bombas de lubrificação continuam a acompanhar a produção do motor e a demanda de manutenção, enquanto as bombas de refrigerante estão ganhando relevância à medida que as necessidades de gerenciamento térmico aumentam em arquiteturas mais elétricas. Outras categorias de bombas permanecem menores, mas ainda são importantes no mercado de bombas para aeronaves porque as funções de cabine, utilitários e subsistemas especializados requerem componentes qualificados mesmo em volumes menores.

Por Mecanismo de Acionamento: O Impulso do Acionamento Elétrico Cresce Contra uma Base Instalada Consolidada

Os sistemas acionados por motor representaram 45,35% da receita em 2025, tornando-os a configuração líder no mercado de bombas para aeronaves, pois a frota instalada ainda depende fortemente da geração hidráulica centralizada. Sua posição permanece forte porque os layouts de aeronaves, as rotinas de manutenção e os históricos de certificação foram construídos em torno deles por décadas, o que aumenta os custos de mudança em todo o mercado de bombas para aeronaves. As bombas acionadas por ar ainda suportam funções auxiliares e de emergência em plataformas selecionadas, enquanto as unidades acionadas por turbina de ar de impacto permanecem críticas como fontes hidráulicas de último recurso em aeronaves de transporte. As bombas manuais são uma categoria pequena, mas continuam a atender casos de uso de aviação geral e manutenção onde a simplicidade ainda importa.

As bombas acionadas por motor elétrico têm previsão de crescer a um CAGR de 8,37% até 2031, e este segmento representa uma das áreas mais claras de expansão para o mercado de bombas para aeronaves dentro de novas arquiteturas de sistemas. O mercado de bombas para aeronaves está se movendo nessa direção porque a potência distribuída e o controle local se alinham bem com os objetivos de aeronaves mais elétricas, especialmente em subsistemas onde o desacoplamento do motor melhora a flexibilidade. O trabalho da Liebherr no FAUST sobre conjuntos de potência de alta eficiência apoia diretamente essa mudança e mostra que os fornecedores já estão se preparando para aeronaves que dependem menos da geração hidráulica vinculada ao motor. Pesquisas em atuadores fornecem suporte técnico ao mostrar como os conceitos eletro-hidrostáticos podem melhorar a densidade de potência e o desempenho térmico, o que ajuda a explicar por que os conjuntos de bombas de acionamento elétrico estão ganhando atenção no mercado de bombas para aeronaves. Mesmo assim, o ritmo de mudança variará por plataforma, e o mercado de bombas para aeronaves provavelmente carregará sistemas acionados por motor e de acionamento elétrico em paralelo durante grande parte do período de previsão.

Por Classificação de Pressão: Plataformas de Alta Pressão Criam uma Camada de Crescimento Clara

A classe de 1.500 a 3.000 psi representou 52,27% da receita em 2025, tornando-a a faixa de pressão dominante e a maior participação do mercado de bombas para aeronaves em sistemas hidráulicos comerciais e militares instalados. Essa concentração reflete a longa vida útil de aeronaves construídas em torno de arquiteturas hidráulicas convencionais, onde essa faixa de pressão permanece o envelope operacional padrão para muitas funções críticas. O mercado de bombas para aeronaves continua a depender dessa classe porque a substituição da frota é gradual, e uma grande parcela das aeronaves em serviço ainda usa layouts estabelecidos em vez de sistemas de alta pressão recém-otimizados. A faixa abaixo de 1.500 psi permanece relevante para plataformas mais leves e aplicações de menor potência, onde simplicidade, menor custo e integração mais fácil superam os benefícios de desempenho de pressões mais altas.

Os sistemas acima de 3.000 psi têm previsão de crescer a um CAGR de 6,61% até 2031, tornando este um dos bolsões de crescimento orientados por desempenho mais claros no mercado de bombas para aeronaves. Projetos de maior pressão permitem que as aeronaves extraiam mais força de pacotes menores e mais leves, o que é valioso em aeronaves militares e transportes avançados onde peso e espaço permanecem rigidamente restritos. O programa FAUST da Liebherr inclui especificamente conjuntos de potência eletro-hidráulicos miniaturizados para zonas de instalação compactas, o que se alinha com a tendência de demanda por conjuntos de alta pressão mais capazes. O setor de bombas para aeronaves também vê essa mudança como uma forma de proteger o valor mesmo quando os volumes unitários crescem mais lentamente, porque os sistemas de maior pressão normalmente requerem controle de engenharia e qualificação mais rigorosos. Como resultado, o mercado de bombas para aeronaves provavelmente preservará grandes volumes instalados na faixa de pressão média enquanto gradualmente constrói uma camada de crescimento premium em aplicações de maior pressão.

Por Tipo de Aeronave: O Crescimento dos VANTs Adiciona uma Nova Curva de Demanda a uma Base Liderada pelo Setor Comercial

A aviação comercial representou 64,52% da receita em 2025, indicando que este segmento detinha a maior participação do mercado de bombas para aeronaves e permanece a base central de demanda. O mercado de bombas para aeronaves depende dessa categoria porque o volume de produção de fuselagem estreita, a alta utilização diária e as longas vidas úteis da frota se combinam para criar demanda constante de fabricantes de equipamentos originais e de reposição. O mix de entregas da Airbus em 2025 apoia esse padrão, pois apenas a família A320 contribuiu com 607 aeronaves e manteve a demanda de instalação em linha concentrada em plataformas comerciais de alto ciclo. As aeronaves de fuselagem larga agregam valor por meio de maior conteúdo de sistema por aeronave, enquanto as aeronaves militares criam uma camada separada de demanda por configurações de bomba robustas, de alto desempenho e frequentemente de maior pressão. A aviação geral permanece menor, mas ainda apoia o mercado de bombas para aeronaves por meio da aviação executiva e de aeronaves utilitárias que requerem sistemas de fluidos compactos e confiáveis.

Os VANTs têm previsão de crescer a um CAGR de 9,56% até 2031, o que os torna a classe de aeronave de crescimento mais rápido no mercado de bombas para aeronaves. Esse crescimento reflete o uso crescente em missões de defesa, vigilância e logística especializada, onde resistência e confiabilidade do sistema importam mais do que o design de drones de consumo de baixo custo. A bomba de pistão radial da Série 200 da Lee Company para motores de microturbina de VANTs e mísseis táticos demonstra que esse nicho já exige alta capacidade de fluxo, eficiência volumétrica superior a 95% e operação em uma ampla faixa de temperatura de -55°C a 85°C. Esse envelope de desempenho mostra por que o mercado de bombas para aeronaves trata os VANTs como um segmento tecnicamente distinto, em vez de uma pequena extensão da aviação geral. Com o tempo, essa categoria pode não igualar a aviação comercial em termos absolutos. Ainda assim, ela fornece ao mercado de bombas para aeronaves um novo caminho de crescimento útil com diferentes tamanhos, pesos e requisitos de ciclo de trabalho.

Análise Geográfica

A América do Norte representou 44,68% da receita em 2025, tornando-a a maior região no mercado de bombas para aeronaves e a base instalada mais ampla em atividades de fabricantes de equipamentos originais, defesa e manutenção, reparo e revisão. O mercado de bombas para aeronaves permanece forte na América do Norte porque a região combina grandes programas de aeronaves, redes de fornecedores profundas e capacidades de certificação estabelecidas dentro de um único ecossistema. A demanda de defesa adiciona outra camada de estabilidade, e o papel da Eaton no FLRAA mostra que os programas avançados dos EUA continuam a criar demanda por sistemas de geração e transporte de potência hidráulica. A região também se beneficia de uma grande base de mercado de reposição, pois companhias aéreas, operadores militares e prestadores de manutenção dependem de suporte aprovado de bombas ao longo de longos ciclos de serviço. Essa combinação mantém a América do Norte central no mercado de bombas para aeronaves, mesmo quando as taxas de produção ou o cronograma de defesa variam por programa.

A Europa detinha a segunda maior posição regional em 2025, e o mercado de bombas para aeronaves lá é apoiado pela atividade de produção da Airbus e por uma forte base de fornecedores de subsistemas. O desempenho de entregas da Airbus em 2025 reforça o papel da Europa na produção de aeronaves comerciais, enquanto a grande carteira de pedidos da empresa mantém a demanda futura de instalação em linha visível para fornecedores de bombas vinculados à sua base de plataformas. A Europa também é importante para o mercado de bombas para aeronaves porque os fornecedores estão ativamente se preparando para arquiteturas de próxima geração, e a participação da Liebherr nos programas FAUST e TiReGo mostra trabalho focado em conjuntos de potência hidráulica desacoplados e ciclos de materiais melhorados. Esses esforços importam porque apoiam tanto as necessidades de produção de curto prazo quanto o redesenho de longo prazo dos subsistemas de aeronaves em direção a layouts mais elétricos e mais eficientes em materiais.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 6,23% até 2031, tornando-a o segmento regional de crescimento mais rápido e um contribuinte crescente para o tamanho do mercado de bombas para aeronaves. O mercado de bombas para aeronaves na Ásia-Pacífico está sendo impulsionado pelo crescimento das frotas comerciais, ambições de plataformas locais e aquisições de defesa em vários países. O Japão adiciona peso estratégico porque combina demanda civil e de defesa com interesse no desenvolvimento de aeronaves relacionadas ao hidrogênio, enquanto a região mais ampla se beneficia de uma base de manutenção crescente à medida que as contagens de frota aumentam. A América do Sul permanece menor, mas sua contribuição regional é apoiada pela produção de aeronaves e atividade de serviços vinculada a programas aeroespaciais estabelecidos. O Oriente Médio e a África também adicionam demanda por meio de frotas militares ativas e transporte aéreo expandido. No entanto, o cronograma de projetos nesta parte do mercado de bombas para aeronaves está mais exposto a ciclos orçamentários do que na América do Norte ou Europa.

Cenário Competitivo

O mercado de bombas para aeronaves é moderadamente consolidado no nível de fornecedor principal, e Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, Collins Aerospace (RTX Corporation) e Woodward, Inc. permanecem os nomes mais intimamente associados ao conteúdo de plataforma certificado nas principais categorias de aeronaves. O mercado de bombas para aeronaves tende a favorecer esses players estabelecidos porque certificação, integração de plataforma, sistemas de qualidade e compromissos de serviço de longo prazo criam altas barreiras de entrada que vão muito além da fabricação básica de componentes. Uma vez que um fornecedor ganha conteúdo aprovado, ele frequentemente permanece incorporado por meio de trabalho de reposição, reparo e revisão por muitos anos, tornando o acesso à base instalada uma das vantagens competitivas mais fortes no mercado de bombas para aeronaves. Essa estrutura limita a disrupção direta e mantém a competição focada em mudanças tecnológicas, redesenho de subsistemas e nichos adjacentes, em vez de fácil substituição de fornecedores titulares.

As empresas líderes estão respondendo investindo onde a arquitetura futura de aeronaves está mudando mais rapidamente, e isso dá ao mercado de bombas para aeronaves uma trilha de inovação clara ao lado de sua base instalada convencional. O papel da Eaton no FLRAA é um exemplo, pois vincula a geração de potência hidráulica a uma aeronave militar de próxima geração enquanto usa métodos de manufatura aditiva que melhoram a flexibilidade de projeto e reduzem o peso. A Liebherr fornece um segundo exemplo, pois sua participação no FAUST e no TiReGo demonstra trabalho estratégico em conjuntos de potência eletro-hidráulicos desacoplados e uso melhorado de materiais em componentes aeroespaciais. A Airbus adiciona um terceiro exemplo por meio de seu trabalho contínuo em aeronaves a hidrogênio, o que mantém a arquitetura futura do sistema de combustível sob avaliação ativa e poderia eventualmente remodelar os requisitos especializados de bombas para novos tipos de aeronaves.

A próxima mudança competitiva no mercado de bombas para aeronaves provavelmente virá de como os fornecedores se posicionam entre a demanda hidráulica convencional e as novas arquiteturas distribuídas. Pesquisas sobre atuadores sugerem que os sistemas eletro-hidrostáticos podem oferecer melhor desempenho térmico e densidade de potência útil, o que apoia os fornecedores no projeto de potência hidráulica local para conceitos de acionamento elétrico. O trabalho em sensores e medição também apoia uma camada de competição orientada a serviços, porque melhor monitoramento e diagnóstico podem ajudar as empresas a se diferenciar por meio de tempo de atividade, análise de dados e planejamento de manutenção, em vez de apenas por hardware. O mercado de bombas para aeronaves, portanto, permanece protegido por altas barreiras de entrada. Ainda assim, não é estático, pois o valor está se deslocando em direção a conjuntos de potência integrados, manutenção mais inteligente e formatos de bomba mais especializados. Os fornecedores que já possuem aprovações e profundidade de engenharia estão na melhor posição para capturar essa mudança, razão pela qual o mercado de bombas para aeronaves provavelmente permanecerá moderadamente concentrado durante o período de previsão.

Líderes do Setor de Bombas para Aeronaves

Parker-Hannifin Corporation

Eaton Corporation plc

Safran SA

Collins Aerospace (RTX Corporation)

Woodward, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Liebherr-Aerospace Lindenberg GmbH ingressou nos consórcios de pesquisa FAUST e TiReGo no âmbito do programa LuFo VII-1 da Alemanha. O FAUST visa conjuntos de potência eletro-hidráulicos de alta eficiência totalmente desacoplados para aeronaves de curto e médio alcance de próxima geração, incluindo versões miniaturizadas para espaços de instalação em asa em flecha. O TiReGo visa um ciclo fechado de reciclagem de materiais para titânio, um material crítico para carcaças de bombas, reduzindo as emissões de CO₂ sem comprometer as propriedades mecânicas.

- Junho de 2024: A SIA Engineering Company Limited e a Eaton formaram uma joint venture, Eaton Aerospace Component Services Asia Sdn Bhd, na Malásia para fornecer serviços de manutenção, reparo e revisão para componentes de sistemas de combustível e hidráulicos para aeronaves fabricados pela Eaton.

Escopo do Relatório Global do Mercado de Bombas para Aeronaves

O mercado de bombas para aeronaves está testemunhando crescimento consistente impulsionado pelo aumento da produção de aeronaves, iniciativas de modernização de frotas e crescente demanda por sistemas avançados de combustível, hidráulicos, de lubrificação e de resfriamento tanto na aviação comercial quanto na militar. A adoção de tecnologias de aeronaves mais elétricas, sistemas de bombas leves e soluções hidráulicas de alta pressão também está contribuindo para a expansão do mercado.

O mercado de bombas para aeronaves é segmentado por tipo de bomba, mecanismo de acionamento, classificação de pressão, tipo de aeronave e geografia. Por tipo de bomba, o mercado é segmentado em bombas de combustível, bombas hidráulicas, bombas de lubrificação, bombas de refrigerante e outras bombas especializadas. Por mecanismo de acionamento, é categorizado em acionamento por motor, acionamento por motor elétrico, acionamento por ar, acionamento por turbina de ar de impacto e bombas manuais. Por classificação de pressão, o mercado é segmentado em abaixo de 1.500 psi, 1.500 a 3.000 psi e acima de 3.000 psi. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar, aviação geral e veículos aéreos não tripulados (VANTs). O relatório também cobre os tamanhos de mercado e previsões para o mercado de bombas para aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Bombas de Combustível |

| Bombas Hidráulicas |

| Bombas de Lubrificação |

| Bombas de Refrigerante |

| Outras Bombas Especializadas |

| Acionamento por Motor |

| Acionamento por Motor Elétrico |

| Acionamento por Ar |

| Acionamento por Turbina de Ar de Impacto |

| Bombas Manuais |

| Abaixo de 1.500 psi |

| 1.500 a 3.000 psi |

| Acima de 3.000 psi |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Caças |

| Aeronaves de Transporte | |

| Aeronaves de Asa Rotativa | |

| Aviação Geral | |

| Veículos Aéreos Não Tripulados (VANTs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Bomba | Bombas de Combustível | ||

| Bombas Hidráulicas | |||

| Bombas de Lubrificação | |||

| Bombas de Refrigerante | |||

| Outras Bombas Especializadas | |||

| Por Mecanismo de Acionamento | Acionamento por Motor | ||

| Acionamento por Motor Elétrico | |||

| Acionamento por Ar | |||

| Acionamento por Turbina de Ar de Impacto | |||

| Bombas Manuais | |||

| Por Classificação de Pressão | Abaixo de 1.500 psi | ||

| 1.500 a 3.000 psi | |||

| Acima de 3.000 psi | |||

| Por Tipo de Aeronave | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Asa Rotativa | |||

| Aviação Geral | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 do mercado de bombas para aeronaves?

O mercado de bombas para aeronaves tem previsão de atingir USD 9,15 bilhões até 2031, a partir de USD 6,87 bilhões em 2026, com um CAGR de 5,91% no período de 2026 a 2031.

Qual tipo de bomba lidera a demanda em aplicações de aeronaves?

As bombas de combustível detinham a maior participação de 42,45% em 2025 porque são essenciais nos sistemas de propulsão e gerenciamento de combustível em todos os principais tipos de aeronaves.

Qual categoria de aeronave está crescendo mais rapidamente em demanda por bombas?

Os VANTs têm expectativa de registrar o crescimento mais rápido a um CAGR de 9,56% até 2031, apoiados pelo uso em defesa, vigilância e logística especializada.

Por que as bombas acionadas por motor elétrico estão ganhando força nos sistemas de aeronaves?

As bombas acionadas por motor elétrico estão crescendo a um CAGR de 8,37% porque os layouts de aeronaves mais elétricas precisam de geração de potência mais localizada e desacoplada.

Qual região permanece a maior em receita de bombas para aeronaves?

A América do Norte liderou com 44,68% da receita em 2025 devido à sua concentração de produção de fabricantes de equipamentos originais, programas de defesa e atividade de suporte ao mercado de reposição.

Qual é o principal risco de longo prazo para a demanda por bombas hidráulicas?

O principal risco de longo prazo é a substituição seletiva por atuação eletromecânica em algumas aplicações, embora as grandes aeronaves comerciais ainda dependam fortemente de sistemas hidráulicos até 2031.

Página atualizada pela última vez em: