Tamanho e Participação do Mercado de Conversores DC DC para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.37% CAGR |

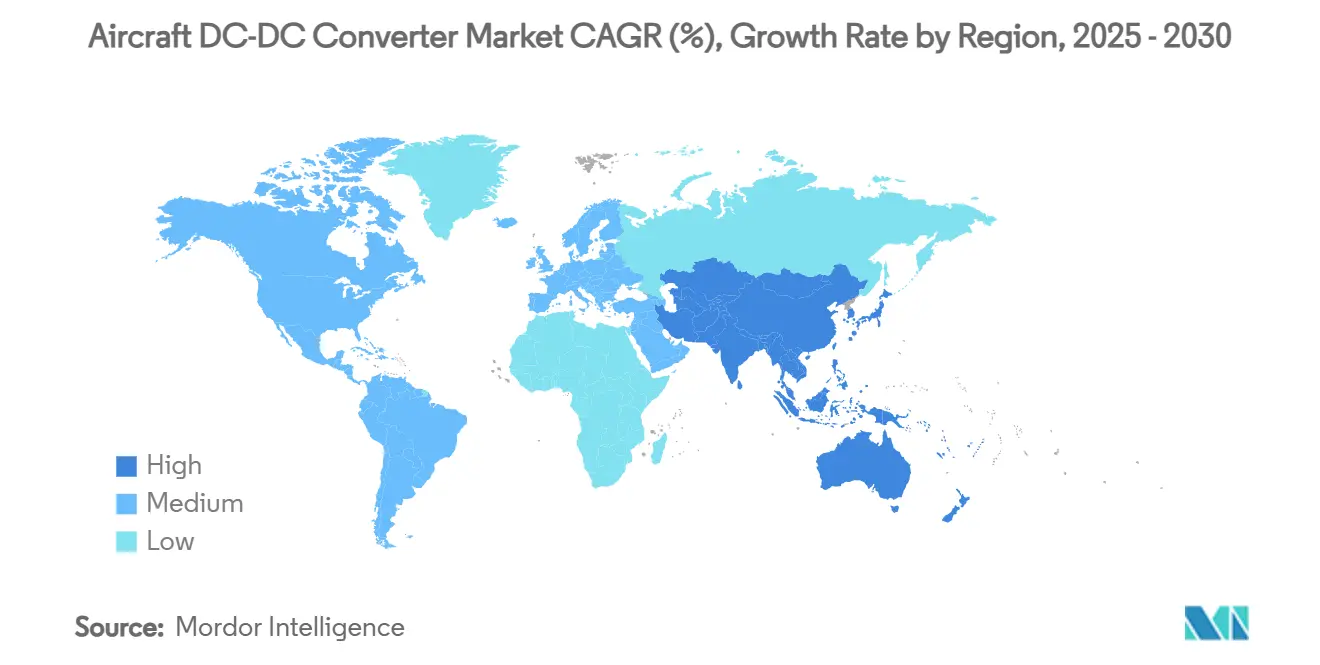

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conversores DC DC para Aeronaves por Mordor Intelligence

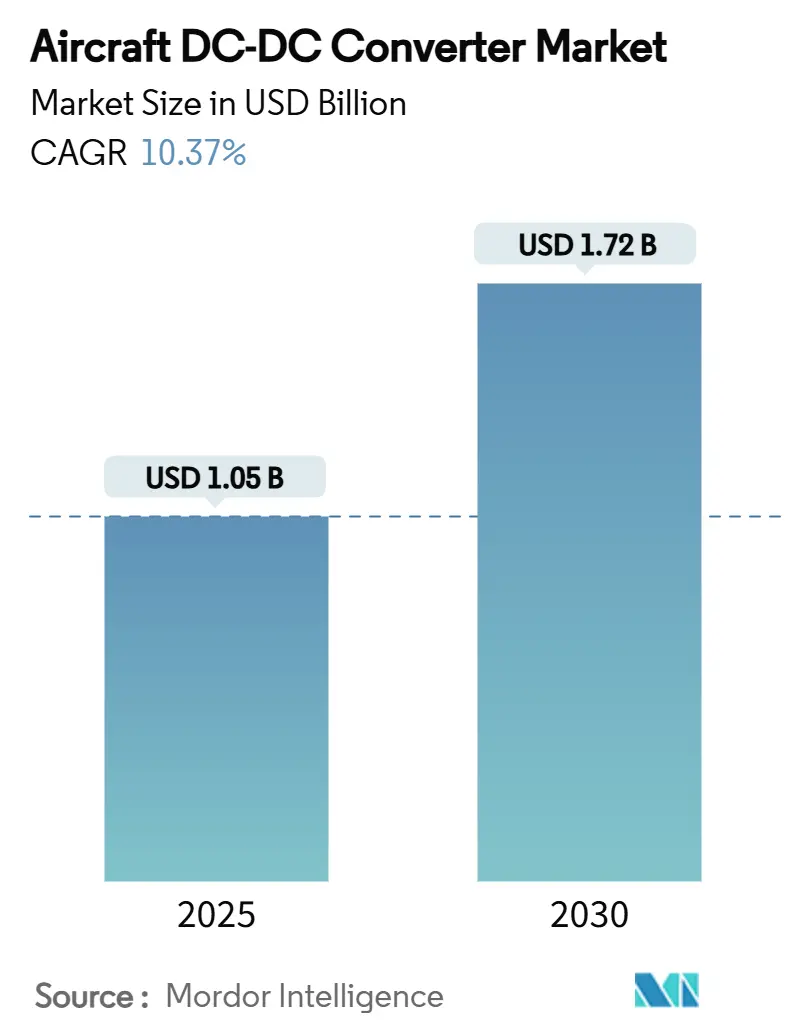

O tamanho do mercado de conversores DC DC para aeronaves está em USD 1,05 bilhão em 2025 e está projetado para atingir USD 1,72 bilhão até 2030, traduzindo-se em um CAGR de 10,37% ao longo do período de previsão. A forte demanda decorre da transição do setor de aviação para arquiteturas mais elétricas, da adoção de semicondutores de banda larga (SiC/GaN) e da crescente produção de plataformas comerciais e militares de próxima geração. Conversores de alta densidade de potência estão se tornando centrais para sistemas de cabine, controles de voo e propulsão híbrida-elétrica emergente, enquanto programas de mobilidade aérea urbana criam novas oportunidades de volume. Fornecedores Tier-1 estabelecidos aproveitam o profundo conhecimento em certificação para proteger as bases instaladas, mas especialistas em conversores modulares conquistam participação com unidades mais leves e de fácil manutenção. No âmbito regulatório, os mandatos de emissão líquida zero aceleram a eletrificação, mas a conformidade com DO-160/CS-ETSO e as cadeias de suprimento frágeis de semicondutores moderam o ritmo de crescimento.

Principais Conclusões do Relatório

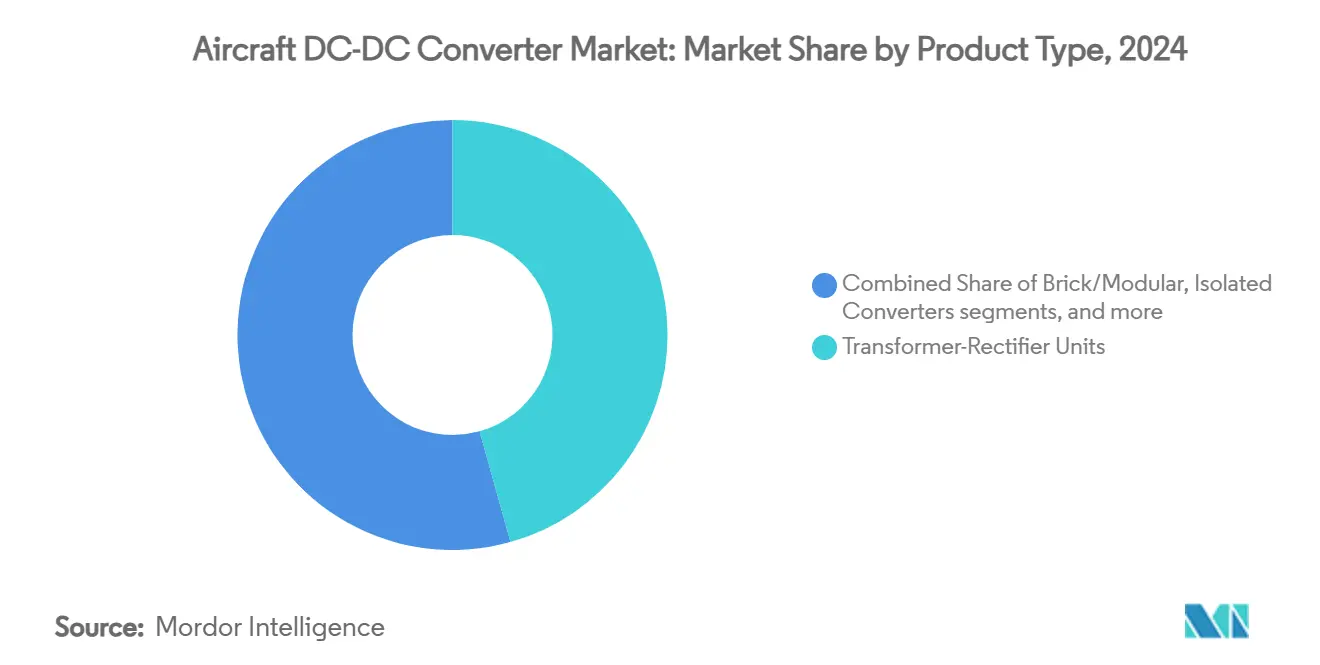

- Por tipo de produto, as unidades transformadoras-retificadoras detinham 45,65% da participação de receita em 2024; os conversores modulares/em bloco têm previsão de expansão a um CAGR de 12,45% até 2030.

- Por potência de saída, o segmento de 250 W a 1 kW comandou 37,24% do tamanho do mercado de conversores DC DC para aeronaves em 2024, enquanto as unidades acima de 5 kW têm projeção de crescimento a um CAGR de 11,65%.

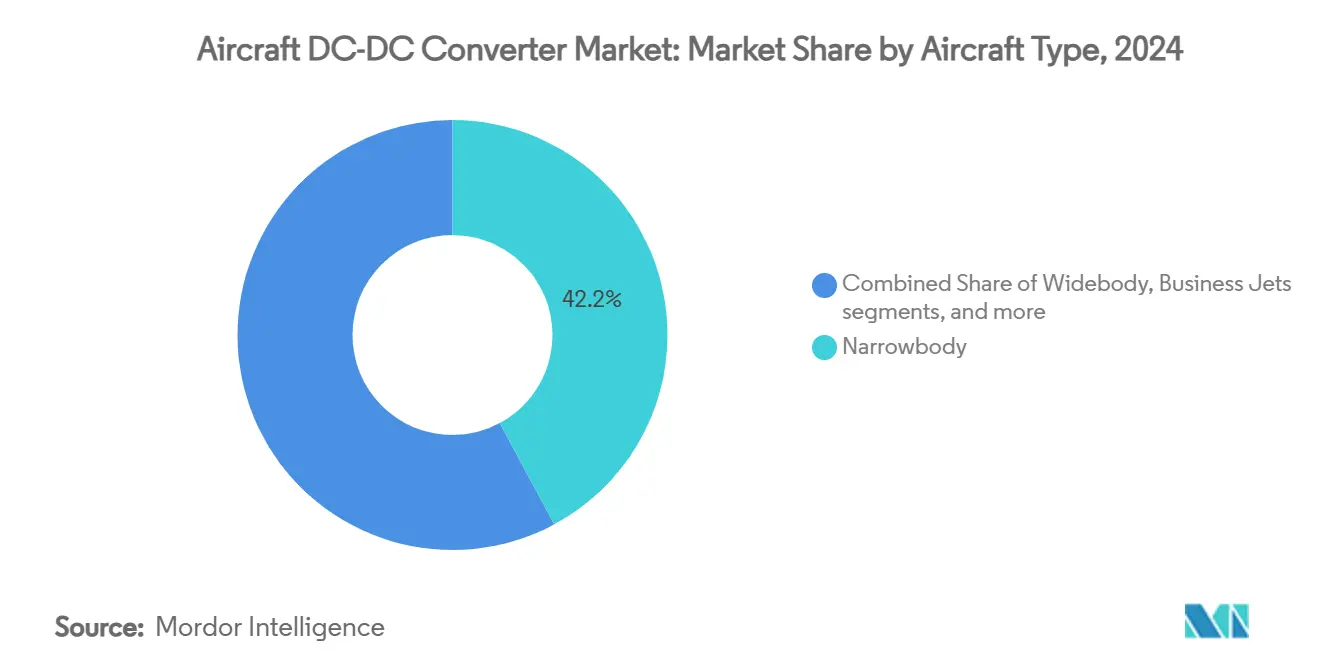

- Por tipo de aeronave, as aeronaves de fuselagem estreita lideraram com 42,15% de participação no mercado de conversores DC DC para aeronaves em 2024, enquanto as plataformas de VANTs avançam a um CAGR de 15,32% até 2030.

- Por plataforma, a aviação comercial dominou com uma participação de 56,24% do tamanho do mercado de conversores DC DC para aeronaves em 2024; as aplicações de eVTOL registram o maior CAGR projetado de 15,35% até 2030.

- A América do Norte respondeu por 36,44% da receita em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,47%.

Tendências e Perspectivas do Mercado Global de Conversores DC DC para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de eletrificação para aeronaves mais elétricas e totalmente elétricas | +2.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Produção crescente de jatos de fuselagem estreita/larga e cargueiros | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Prototipagem rápida de eVTOL e VANT exigindo conversores de alta densidade | +1.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Dispositivos SiC/GaN possibilitando eficiência superior a 98% e barramentos CC de 540 V | +1.7% | Global | Médio prazo (2 a 4 anos) |

| Busca das companhias aéreas por redução de peso, consumo de combustível e custos de manutenção | +1.5% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Arquiteturas de sistemas abertos na defesa (MOSA) padronizando módulos | +1.2% | América do Norte e Europa, expandindo-se para nações aliadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Eletrificação para Aeronaves Mais Elétricas e Totalmente Elétricas

Os fabricantes de aeronaves estão redesenhando as arquiteturas de energia para que os sistemas hidráulicos e pneumáticos cedam lugar a subsistemas acionados eletricamente, reduzindo as tarefas de manutenção relacionadas a fluidos e as emissões em uma única etapa. Nos B787s, a arquitetura sem sangria reduz o consumo de combustível porque os motores não extraem mais ar comprimido para pressurização da cabine ou funções antiderrapagem. O programa de célula de combustível Airbus–MTU destaca como a propulsão migra para distribuição CC de alta tensão.[1]Airbus, "Airbus e MTU Avançam na Tecnologia de Células de Combustível de Hidrogênio," airbus.com Os fabricantes de conversores, portanto, enfrentam novos testes de confiabilidade cobrindo barramentos de 540 V, ruído de modo comum e fluxo de energia bidirecional entre baterias, turbogeneradores e células de combustível. Os Tier-1s responderam reservando orçamentos — a Collins sozinha investiu USD 3 bilhões em P&D de sistemas eletrificados, sinalizando compromisso de longo prazo com a mudança tecnológica.

Produção Crescente de Jatos de Fuselagem Estreita/Larga e Cargueiros

A Boeing projeta 43.975 entregas até 2043, a maioria sendo aeronaves de corredor único que padronizam nos trilhos modulares de 28 V e 540 V, multiplicando a demanda por conversores em aviônicos, galerias e atuadores.[2]Boeing, "Boeing Prevê Demanda por Quase 44.000 Novos Aviões até 2043," boeing.com A Airbus, a COMAC e a Embraer mantêm cronogramas de aceleração semelhantes, exigindo que os fornecedores dobrem a capacidade de montagem em superfície para acompanhar o ritmo. Os jatos de fuselagem larga adicionam soquetes de conversores adicionais porque os sistemas de cabine de alta potência migram para cargas elétricas. As conversões de cargueiros também modernizam aeronaves legadas, abrindo volume de pós-venda para blocos de substituição direta. De acordo com a McKinsey, as taxas de produção aceleradas já empurraram as aquisições aeroespaciais para o "código vermelho", à medida que os OEMs correm atrás de peças eletrônicas, vagas de teste e mão de obra qualificada.

Prototipagem Rápida de eVTOL e VANT

Mais de 60 OEMs buscam certificação para projetos de eVTOL tripulados, cada um exigindo conversores com densidades de potência acima de 19 kW/kg e metas de confiabilidade de 10⁻⁹.[3]eVTOL News, "Progresso e Desafios da Mobilidade Aérea Avançada," evtol.news O acordo de USD 1 bilhão da Honeywell com a Vertical Aerospace exemplifica como os players de aviônicos legados fazem parceria com startups para integrar sistemas de energia críticos para o voo. Os VANTs militares HALE também impulsionam a demanda por conversores DCM da Vicor do tamanho de um tablet que entregam 96% de eficiência enquanto dobram a potência do barramento a bordo. À medida que as autoridades visam o serviço de passageiros nos Emirados Árabes Unidos até 2026 e a aprovação da FAA até 2027, os pedidos de produção devem seguir os protótipos. A parceria de USD 1 bilhão da Honeywell com a Vertical Aerospace mostra como os fornecedores de aviônicos estabelecidos aproveitam as oportunidades de energia de propulsão enquanto as startups fornecem pacotes de baterias e software de voo. Os drones militares HALE adicionam volume complementar: o módulo DC DC de 11 kW da Vicor, do tamanho de um tablet, entrega 96% de eficiência e dobra a potência interna do barramento sem penalidades de carga útil. Os ciclos de prototipagem duram de 9 a 12 meses, portanto, os fornecedores de conversores que conseguem iterar firmware e pegadas mecânicas rapidamente garantem os soquetes de projeto final. Os programas bem-sucedidos então traduzem protótipos em pedidos de frota, elevando as remessas cumulativas de conversores ao longo da década de 2030.

Dispositivos SiC/GaN Possibilitando Eficiência Superior a 98% e Barramentos CC de 540 V

Os interruptores de banda larga reduzem as perdas de comutação em 70% em relação ao silício, de modo que os conversores atingem 99% de eficiência de pico e reduzem os passivos para economias de peso de dois dígitos. A demanda de veículos elétricos automotivos elevou acentuadamente a produção de wafers, reduzindo o custo unitário do SiC e criando economias de fornecimento que o setor aeroespacial pode aproveitar em cinco anos. Frequências de comutação mais altas permitem arquiteturas de 540 V, que usam cobre mais fino e aliviam os chicotes de fiação em até 30 kg em um jato de corredor único. Os projetistas também ganham margem térmica porque dispositivos mais frios toleram temperaturas ambientes mais altas em altitude. As empresas que dominam a qualificação de SiC e a triagem de confiabilidade por raios cósmicos garantem vantagem de pioneirismo em aplicações críticas para o voo.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de certificação DO-160/CS-ETSO | −1.4% | Global | Médio prazo (2 a 4 anos) |

| Fragilidade da cadeia de suprimento para semicondutores de banda larga | −1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios de gestão térmica em alta altitude e cargas de vibração | -0.9% | Global, com ênfase em aplicações militares e de alto desempenho | Médio prazo (2 a 4 anos) |

| Alto custo inicial em comparação com fontes lineares legadas | -0.8% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Certificação DO-160/CS-ETSO

Os testes RTCA DO-160 cobrem 23 condições ambientais, incluindo raios e campos de alta intensidade irradiados, estendendo novos programas de conversores em até 24 meses. As condições especiais do Boeing 777-9 exigem operação contínua de aviônicos após perda de energia primária, forçando canais de conversores redundantes e fiação mais pesada. Os projetos de eVTOL enfrentam regras específicas de sustentação motorizada que os reguladores ainda estão elaborando, criando requisitos em constante mudança e custos de reteste. Os laboratórios de certificação têm capacidade limitada de câmara, portanto, os tempos de fila se prolongam durante as acelerações de produção de aeronaves comerciais. Esses obstáculos aumentam os orçamentos de engenharia e favorecem os incumbentes com instalações de teste internas, retardando a entrada de mercado de participantes menores.

Fragilidade da Cadeia de Suprimento para Semicondutores de Banda Larga

A China controla 98% do gálio, tornando os wafers de GaN vulneráveis a restrições de exportação que poderiam se propagar pelas linhas aeroespaciais globais em questão de semanas. Cinco empresas detêm a maior parte da capacidade de wafers de SiC, e uma paralisação não planejada em uma fábrica em 2024 elevou os prazos de entrega para mais de 60 semanas para determinados tamanhos de pastilhas. Os OEMs automotivos frequentemente superam os compradores aeroespaciais em licitações, concentrando o risco durante picos de demanda. A Lei de Produção de Defesa dos EUA agora financia ferramentas domésticas de GaN, mas a produção comercial ficará para trás até 2027. Para se proteger, os principais players aeroespaciais mantêm meses de estoque, imobilizando capital de giro e elevando os preços dos produtos acabados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das UTR Enfrenta Disrupção Modular

As unidades transformadoras-retificadoras acumularam 45,65% da receita em 2024, graças a décadas de confiabilidade na conversão da saída do gerador de 115 V CA para 28 V CC para aviônicos. Os conversores modulares/em bloco exibem um CAGR de 12,45% à medida que as companhias aéreas preferem unidades substituíveis em linha mais leves que simplificam a manutenção. O conjunto CorePower de estado sólido da Astronics remove transformadores volumosos, reduzindo o peso da fiação e melhorando o isolamento de falhas. Os programas de modernização apresentam outra oportunidade à medida que as frotas legadas substituem as UTRs antigas por blocos de alta eficiência de substituição direta, impulsionando o mercado de conversores DC DC para aeronaves.

Os operadores de frota também testam blocos não isolados em barramentos de 540 V, enquanto as topologias isoladas permanecem essenciais para separação galvânica em circuitos de segurança de voo. As diretrizes MOSA em programas de defesa ampliam a demanda por módulos interoperáveis entre aeronaves, incentivando os fornecedores a padronizar pegadas e interfaces de controle digital. Com os protótipos de eVTOL priorizando gramas economizados, os blocos modulares devem continuar erodindo a participação das UTR e ampliar a presença do mercado de conversores DC DC para aeronaves.

Por Potência de Saída: Liderança na Faixa Intermediária em Meio ao Crescimento de Alta Potência

Os conversores classificados de 250 W a 1 kW entregaram 37,24% da receita em 2024, pois alimentam os principais aviônicos, iluminação de cabine e sistemas de dados. O crescimento se inclina para unidades acima de 5 kW a um CAGR de 11,65% porque a propulsão eletrificada, os fogões de indução de galeria e as cargas úteis de energia direcionada requerem distribuição de classe megawatt. O programa de gerador de 250 kW da Honeywell destaca como as aeronaves futuras incorporarão módulos de energia de alta densidade, mantendo ainda assim invólucros compactos.[4]Honeywell, "Gerador de 250 kW," honeywell.com

A faixa abaixo de 250 W abastece cargas úteis de VANT e eletrônicos de encosto de assento, onde a eficiência estende a autonomia ou reduz a massa da bateria. Os conversores de 1 a 5 kW permanecem relevantes para pacotes de controle ambiental sem sangria e atuadores de controle de voo. Os fornecedores que abrangem toda a faixa com controladores digitais escaláveis estão bem posicionados à medida que a eletrificação da frota se aprofunda, sustentando a expansão constante do mercado de conversores DC DC para aeronaves.

Por Tipo de Aeronave: Força das Aeronaves de Fuselagem Estreita Versus Inovação em VANTs

Os jatos de fuselagem estreita responderam por 42,15% da receita em 2024, aproveitando a rápida produção do A320neo e do B737 MAX. As arquiteturas elétricas padronizadas simplificam o fornecimento de conversores e criam fluxos de demanda previsíveis. As aeronaves de fuselagem larga requerem canais de energia com tripla redundância para cargas de missão crítica, elevando o conteúdo por aeronave. Os jatos executivos buscam sistemas de cabine silenciosos, gerando um prêmio por conversores de baixa interferência eletromagnética.

A demanda por VANTs, crescendo a um CAGR de 15,32%, decorre de drones táticos HALE e do Grupo 3, onde a fonte de 11 kW da Vicor do tamanho de um tablet demonstra alta densidade de potência. Aeronaves de asa rotativa e jatos regionais completam a demanda com projetos tolerantes a vibrações. Essa diversidade sustenta o volume e protege o setor de conversores DC DC para aeronaves contra oscilações do ciclo comercial.

Por Plataforma: Aviação Comercial Versus Emergência do eVTOL

A aviação comercial dominou 56,24% da receita de 2024, à medida que as companhias aéreas modernizam cabines e aceleram as entregas de novas aeronaves. Os caminhos de certificação maduros e as grandes frotas instaladas criam vendas estáveis para conversores de linha de montagem e pós-venda. Os programas militares contribuem com margens premium porque as unidades devem sobreviver a partidas a −55 °C, ciclos de pressão a 21.336 m e interferência eletromagnética de grau de combate.

Os conversores de mobilidade aérea urbana, projetados a um CAGR de 15,35%, exigem relações potência-peso incomparáveis para propulsão multirrotor. O acordo de fornecimento VX4 da Honeywell ilustra como os principais players de aviônicos garantem vitórias de design antecipadas nessa arena nascente. Um tipo bem-sucedido de certificação consolidará a receita recorrente de peças sobressalentes e aumentará o tamanho do mercado de conversores DC DC para aeronaves a longo prazo.

Análise Geográfica

A América do Norte gerou 36,44% da receita de 2024, apoiada pela Boeing, Lockheed Martin e um ecossistema de MRO maduro. O Sistema Aprimorado de Energia e Resfriamento do F-35 dobra a capacidade elétrica a bordo, aumentando o conteúdo de conversores por aeronave. Os investimentos da Lei CHIPS dos EUA em fundições de SiC visam mitigar a dependência da Ásia. A usinagem de peças competitiva em custo do México e os clusters de aviônicos do Canadá reforçam a resiliência regional da cadeia de suprimento.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 10,47%. O C919 da COMAC e a linha de Tianjin da Airbus impulsionam o fornecimento local e convidam fornecedores sul-coreanos e indianos a participar. A política de 100% de IED da Índia sustenta novas instalações de conversores perto de Bengaluru, alinhadas com estratégias de diversificação de risco "China+1". O renascimento dos semicondutores do Japão e a aliança tecnológica Coreia–EUA fortalecem a disponibilidade regional de wafers de SiC.

A Europa mantém seu peso por meio da Airbus e de uma rigorosa política de aviação verde. A divisão de Equipamentos e Defesa da Safran cresceu 17,7% com a robusta demanda por sistemas elétricos.[5]Safran, "Resultados do Ano Completo de 2024," safran-group.com O projeto SWITCH da Aviação Limpa da UE, liderado pela Collins, financia protótipos de distribuição de alta tensão críticos para futuras aeronaves de fuselagem estreita híbridas-elétricas. A fricção alfandegária relacionada ao Brexit persiste, mas o Reino Unido mantém excelência em eletrônica de potência em torno de Farnborough, garantindo a continuidade do fornecimento de conversores europeus e crescimento constante para o mercado de conversores DC DC para aeronaves.

Cenário Competitivo

O mercado é moderadamente concentrado. Collins Aerospace, Honeywell e Safran combinam amplos portfólios de certificação com redes de suporte global que dificultam a troca de fornecedores. Elas investem em inversores de SiC, contatores de estado sólido e análise de segurança baseada em modelos para renovar as linhas de produtos. Em 2024, a Honeywell gastou USD 1,9 bilhão adquirindo a CAES, estendendo módulos de energia endurecidos por radiação para satélites de defesa e Mobilidade Aérea Avançada. A aquisição de USD 320 milhões da Enercon pela Bel Fuse dobrou sua participação aeroespacial para 31%, adicionando conversores robustos para plataformas em ambientes severos.

Especialistas como Vicor e Crane Aerospace focam em blocos de ultra-alta densidade e projetos qualificados para MIL-STD que se encaixam em VANTs e mísseis. A Astronics tem como alvo as modernizações de companhias aéreas com substituições de UTR de estado sólido de substituição direta. Os novos entrantes exploram espaços em branco em torno da propulsão de eVTOL e do gerenciamento de baterias de alta tensão, mas enfrentam barreiras íngremes de DO-160 e longos ciclos de qualificação que favorecem parcerias com incumbentes.

A diferenciação tecnológica depende cada vez mais de controle digital, eficiência de banda larga e modularidade. Os fornecedores que conseguem validar conversores de SiC com 99% de eficiência enquanto garantem disponibilidade de componentes por 20 anos ganharão vantagem. Por outro lado, aqueles dependentes de fábricas de uma única região correm risco de atrasos no cronograma e devem diversificar o fornecimento de wafers para salvaguardar a participação no mercado de conversores DC DC para aeronaves.

Líderes do Setor de Conversores DC DC para Aeronaves

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Safran SA

Astronics Corporation

AMETEK Programmable Power Inc. (AMETEK Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Collins Aerospace da RTX concluiu o EPACS para o F-35, dobrando a margem de resfriamento para sensores avançados.

- Novembro de 2024: A AeroVironment adquiriu a BlueHalo em um acordo totalmente em ações de USD 4,1 bilhões, expandindo a demanda por sistemas não tripulados e eletrônica de potência.

- Outubro de 2024: A Collins Aerospace concluiu os protótipos de distribuição de energia de alta tensão no âmbito do projeto SWITCH da UE.

- Abril de 2024: A Safran Electrical & Power apresentou o GENeUSCONNECT, uma nova linha de chicotes elétricos de alta potência para sistemas de aeronaves totalmente elétricas e híbridas de próxima geração. Os chicotes operam em até 800 volts CC e são projetados para gerenciar fenômenos de descarga parcial em altitude.

Escopo do Relatório Global do Mercado de Conversores DC DC para Aeronaves

| Conversores DC DC Isolados |

| Conversores DC DC Não Isolados |

| Unidades Transformadoras-Retificadoras Atualizadas para DC DC |

| Conversores em Bloco/Modulares |

| Menos de 250 W |

| 250 W a 1 kW |

| 1 a 5 kW |

| Acima de 5 kW |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Pistão e Turboélice |

| Jatos Executivos |

| Aeronaves de Asa Rotativa |

| Veículo Aéreo Não Tripulado (VANT) |

| Aviação Comercial |

| Aviação Militar |

| Mobilidade Aérea Urbana/eVTOL |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Conversores DC DC Isolados | ||

| Conversores DC DC Não Isolados | |||

| Unidades Transformadoras-Retificadoras Atualizadas para DC DC | |||

| Conversores em Bloco/Modulares | |||

| Por Potência de Saída | Menos de 250 W | ||

| 250 W a 1 kW | |||

| 1 a 5 kW | |||

| Acima de 5 kW | |||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Pistão e Turboélice | |||

| Jatos Executivos | |||

| Aeronaves de Asa Rotativa | |||

| Veículo Aéreo Não Tripulado (VANT) | |||

| Por Plataforma | Aviação Comercial | ||

| Aviação Militar | |||

| Mobilidade Aérea Urbana/eVTOL | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Conversores DC DC para Aeronaves?

O mercado está avaliado em USD 1,05 bilhão em 2025 e tem previsão de atingir USD 1,72 bilhão até 2030, refletindo um CAGR de 10,37%.

Qual região lidera o mercado de Conversores DC DC para Aeronaves?

A América do Norte detém a maior participação de 36,44% em 2024, graças à sua robusta fabricação aeroespacial e programas de defesa.

Qual segmento está crescendo mais rapidamente por plataforma?

As plataformas de mobilidade aérea urbana/eVTOL mostram o maior crescimento, registrando um CAGR de 15,35% para o período de 2025 a 2030.

Por que os dispositivos SiC e GaN são importantes para os conversores de aeronaves?

Os semicondutores de banda larga fornecem até 99% de eficiência e habilitam barramentos CC de 540 V, reduzindo o peso e melhorando a densidade de potência.

Quais são as principais restrições ao crescimento do mercado?

Os longos ciclos de certificação DO-160/CS-ETSO e as cadeias de suprimento concentradas de gálio e SiC limitam a velocidade de entrada no mercado para novos projetos.

Quais plataformas de aeronaves criarão a demanda incremental mais rápida?

As aeronaves de mobilidade aérea urbana/eVTOL e os VANTs de alta altitude estão prontos para crescer mais rapidamente, exigindo blocos de múltiplos quilowatts com métricas extremas de densidade de potência e confiabilidade.

Página atualizada pela última vez em: