Tamanho e Participação do Mercado de Tanques de Combustível para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

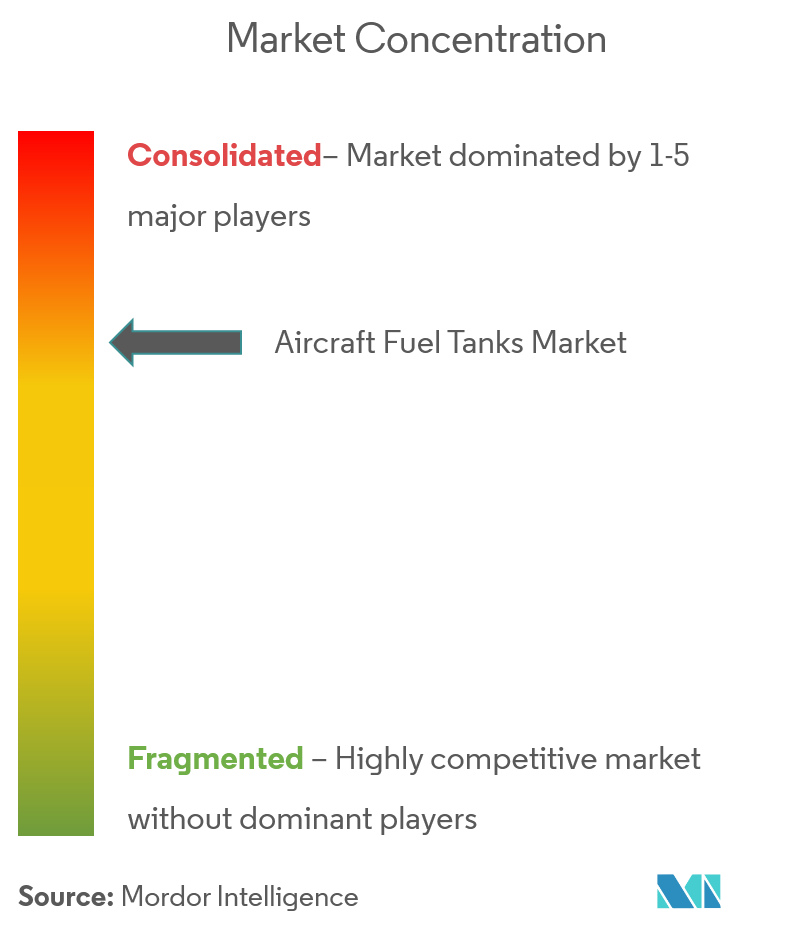

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tanques de Combustível para Aeronaves por Mordor Intelligence

O tamanho do mercado de tanques de combustível para aeronaves deve crescer de USD 0,97 bilhão em 2025 para USD 0,98 bilhão em 2026 e está previsto para atingir USD 1,06 bilhão até 2031 a um CAGR de 1,49% no período 2026-2031. O modesto crescimento da receita total mascara uma disrupção latente, à medida que os OEMs equilibram atualizações incrementais em sistemas baseados em querosene com expressivos investimentos em P&D para armazenamento de hidrogênio. A robusta demanda por substituição — sustentada pela projeção da Boeing de quase 44.000 novas entregas até 2043 — ancora os volumes de produção de base, mesmo enquanto os conceitos criogênicos amadurecem para entrada em serviço em meados da década de 2030. Iniciativas paralelas de recapitalização da defesa, como o tanqueiro ponte KC-Y dos EUA e o Sistema de Reabastecimento Aéreo de Próxima Geração, injetam fluxos de receita premium em um mercado historicamente liderado por programas comerciais. A penetração de materiais compósitos mantém as margens atrativas; as soluções de fibra de carbono respondem por 41,34% das receitas de materiais em 2024, refletindo o foco implacável dos OEMs na redução de peso.

Principais Conclusões do Relatório

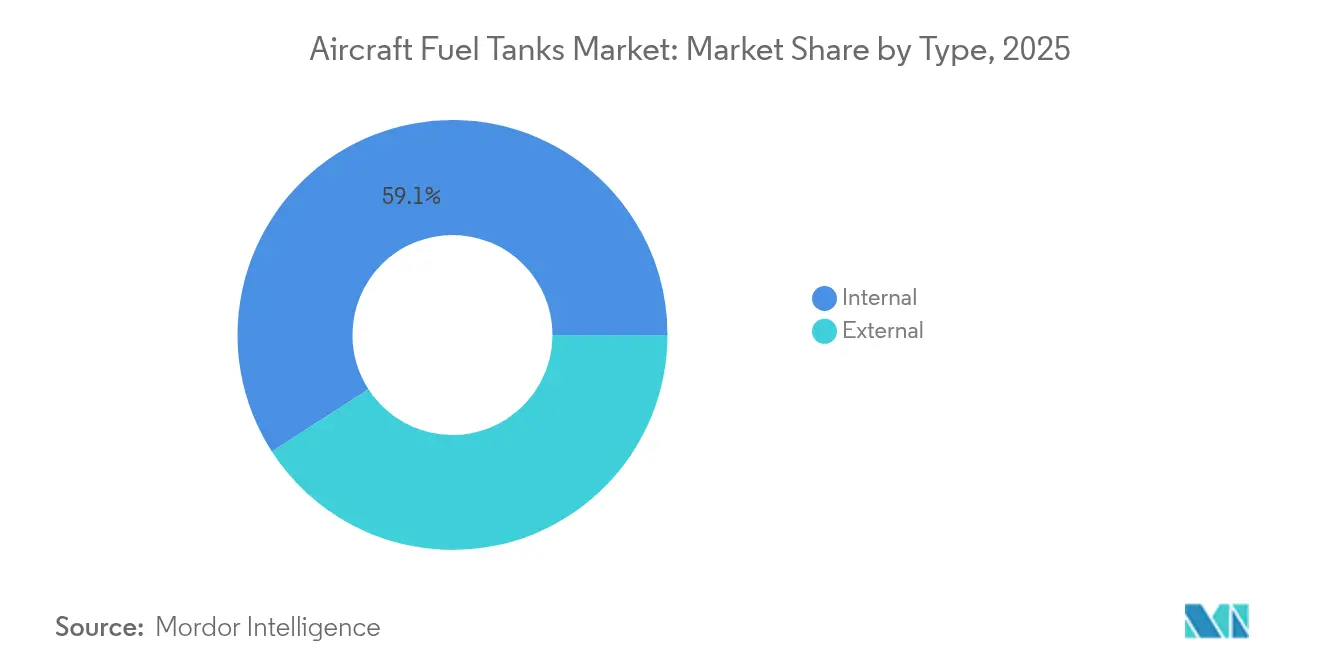

- Por tipo, os tanques internos controlaram 59,12% da participação do mercado de tanques de combustível para aeronaves em 2025, enquanto os designs externos e conformais registraram o CAGR mais rápido de 3,9% até 2031.

- Por material, os compósitos de fibra de carbono lideraram com 40,95% da receita em 2025; os materiais criogênicos híbridos estão definidos para expandir a um CAGR de 5,28% até 2031, superando os metálicos tradicionais.

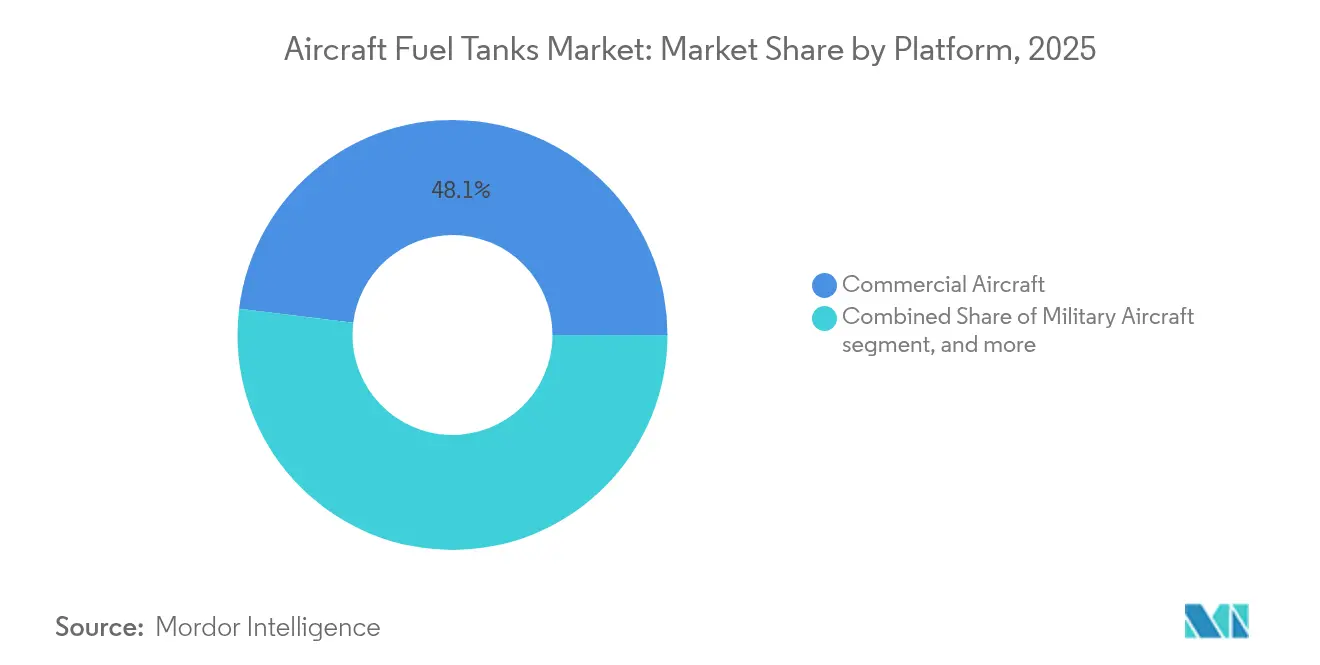

- Por plataforma, os programas de aeronaves comerciais detinham 48,05% do tamanho do mercado de tanques de combustível para aeronaves em 2025, mas as aeronaves militares registraram o CAGR mais forte de 3,22% até 2031.

- Por uso final, os canais OEM capturaram 67,55% da receita de 2025; o pós-venda desfruta de um CAGR de 4,55% impulsionado por kits de retrofit de alcance auxiliar.

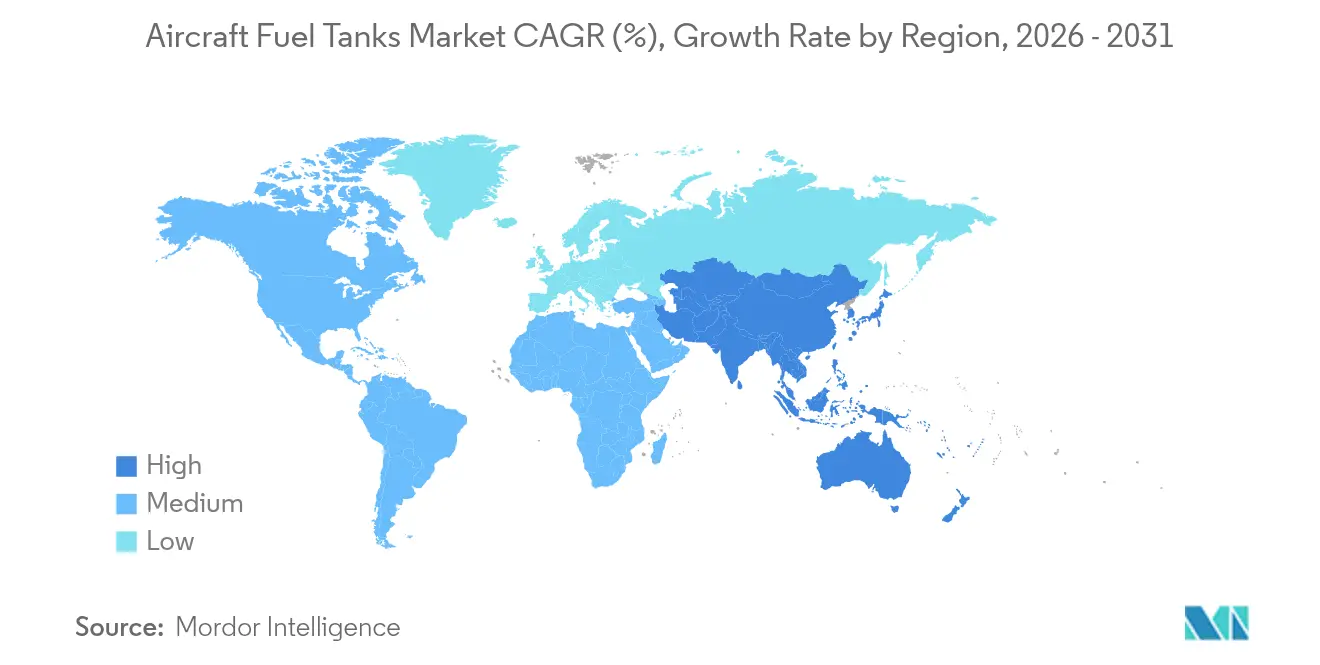

- Por geografia, a América do Norte manteve a liderança com uma participação de 35,05% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tanques de Combustível para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de alta na produção de aeronaves comerciais | +0.8% | Global; foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de modernização da frota de defesa | +0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de tanques leves de CFRP e híbridos | +0.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por retrofit de kits auxiliares/longo alcance | +0.3% | Global; mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sistemas obrigatórios de inertização por gás inerte | +0.2% | Global | Médio prazo (2-4 anos) |

| Surgimento de tanques criogênicos de LH₂ para aeronaves de emissão zero | +0.1% | Europa e América do Norte como pioneiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Alta na Produção de Aeronaves Comerciais

As companhias aéreas estão substituindo aeronaves de corredor único mais antigas por jatos monofuselagem de alta utilização, sustentando a demanda de base por tanques de combustível mesmo durante incertezas macroeconômicas. O tanque traseiro central de 12.900 litros do Airbus A321XLR estende o alcance para 4.700 milhas náuticas, provando que o armazenamento criativo de combustível desbloqueia novas rotas mais estreitas.[1]Airbus, "A321XLR Recebe Certificado de Tipo," easa.europa.eu A visibilidade de carteira de pedidos recorde — frequentemente superior a 10 anos — permite que os fornecedores de tanques planejem a capacidade com antecedência. Os OEMs agora visam ciclos de modificação de cabine a asa de 90 dias, abaixo dos 120 dias nos primeiros programas, ampliando o rendimento da linha de montagem. A mudança sustentada no mix de aeronaves de corredor único favorece tecnologias que facilitam o gerenciamento do centro de gravidade à medida que as companhias aéreas padronizam assentos de alta densidade. Embora a fragilidade da cadeia de suprimentos modere a produção de curto prazo, o efeito líquido positivo do impulsionador permanece expressivo no médio prazo.

Programas de Modernização da Frota de Defesa

A recapitalização em três fases dos tanqueiros nos Estados Unidos envolve a conclusão das entregas do KC-46A até 2029, a aquisição de 140 a 160 unidades KC-Y e a implantação da plataforma furtiva NGAS por volta de 2040. O KC-46A sozinho transferiu mais de 200 milhões de libras de combustível em operações globais, destacando o papel crítico da tecnologia avançada de tanques. Os gastos da Ásia-Pacífico, que respondem por 42% das importações globais de armamentos, ampliam a base da frota militar endereçável. A Frota Multinacional MRTT da Europa, composta por oito unidades, fornece um modelo cooperativo que outras regiões podem replicar para capacidade de reabastecimento aéreo com boa relação custo-benefício.[2]Agência Europeia de Defesa, "Frota Multinacional MRTT," eda.europa.eu O preço premium dos tanques compatíveis com tecnologia furtiva compensa os volumes unitários mais estreitos típicos dos programas de defesa, garantindo uma contribuição de receita robusta no longo prazo.

Adoção de Tanques Leves de CFRP e Híbridos

O polímero reforçado com fibra de carbono reduziu o peso dos tanques em até 33% em demonstradores da NASA, melhorando o consumo de combustível das aeronaves em percentuais de dois dígitos. A Agência Espacial Europeia validou criotanques de CFRP sem revestimento interno, abrindo caminho para economias de massa de 2 toneladas em estágios superiores com potencial direto de aplicação cruzada em grandes transportadores. A Colocação Automatizada de Fibras (AFP) adiciona controle em malha fechada em tempo real, reduzindo drasticamente as taxas de refugo e abrindo caminho para vasos de hidrogênio Tipo V certificáveis. Consórcios de tanques de hidrogênio liderados pelos Países Baixos buscam validação em voo em 2025, acelerando as curvas de aprendizado entre setores.[3]CompositesWorld, "Fabricação de Tanques de Hidrogênio Tipo V," compositesworld.com Apesar dos obstáculos de certificação, as arquiteturas com uso intensivo de compósitos sustentam a maioria dos novos programas civis, estabelecendo uma plataforma de crescimento para tanques criogênicos híbridos.

Crescente Demanda por Retrofit de Kits Auxiliares/Longo Alcance

Os kits de extensão de alcance permitem que as companhias aéreas abram pares de cidades marginais sem encomendar novas aeronaves. A solução B737NG da ALOFT AeroArchitects adiciona até 50% de alcance extra por meio de tanques modulares de porão ou lobo inferior, mantendo a configuração original da cabine. O design modular reduz as horas de mão de obra e o tempo de inatividade, o que é crítico para operadoras com utilização diária média de 12 horas. As rotas do Atlântico Norte sujeitas a ventos contrários se beneficiam da flexibilidade de abastecer combustível extra quando os ventos sazonais atingem o pico. A demanda por retrofit surge fortemente entre operadores regionais que não podem justificar aeronaves de fuselagem larga, mas ainda precisam de alcance transcontinental. Consequentemente, apesar de sua base de receita menor, o pós-venda registra o CAGR mais acentuado entre todos os canais de uso final.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas aeroespaciais e risco na cadeia de suprimentos | -0.4% | Global; mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de certificação e testes de segurança contra incêndio | -0.3% | Global | Médio prazo (2-4 anos) |

| Alto CAPEX em P&D e ferramental para tanques compósitos | -0.2% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aeronaves elétricas com menos de 100 assentos reduzindo a demanda futura por tanques | -0.1% | Adoção inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Aeroespaciais e Risco na Cadeia de Suprimentos

O fornecimento de esponja de titânio permanece exposto, com os Estados Unidos importando mais de 90% de fornecedores geopoliticamente sensíveis. O conflito da Rússia com a Ucrânia e o aumento de capacidade da China minam a estabilidade de preços, impulsionando um CAGR global de titânio de 6,8% até 2027. Incidentes com ligas falsificadas levaram a protocolos intensificados de inspeção de recebimento nas linhas da Airbus e da Boeing, aumentando a pressão sobre custos e cronogramas. Os atrasos agora incorporam prazos de entrega mais longos para forjados e fundidos, forçando os OEMs a ter dupla fonte para componentes críticos de tanques. As campanhas de diversificação e as iniciativas de nearshoring exigem compromissos de capital de vários anos, diluindo o potencial de melhoria de margem para fornecedores de primeiro nível.

Requisitos Rigorosos de Certificação e Testes de Segurança contra Incêndio

A regra de Redução de Inflamabilidade de Tanques de Combustível da FAA limita a exposição média da frota a 3% do tempo de operação, obrigando retrofits onerosos de gás inerte ou mitigação de ignição.[4]Administração Federal de Aviação, "Regra de Redução de Inflamabilidade de Tanques de Combustível," ecfr.gov O processo de condições especiais da EASA para o A321XLR envolveu mais de 400 reuniões conjuntas e 900 horas de testes de voo, demonstrando a intensidade de recursos para configurações inovadoras. As aeronaves a hidrogênio adicionam novos riscos que exigem estruturas regulatórias inteiramente novas, conforme o roteiro de hidrogênio da FAA de dezembro de 2024. Os regimes de qualificação envolvem ciclagem de pressão a 3,5 psi, varreduras de vibração de 25 horas e testes de queda de 15 metros. Ao longo da próxima década, os custos cumulativos de conformidade para sistemas de inertização obrigatórios poderão ultrapassar USD 35,7 bilhões nas frotas em serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tanques Externos Impulsionam a Inovação

Os tanques externos registram o CAGR mais rápido de 3,9% à medida que as forças militares priorizam tanques lançáveis, sistemas conformais e pods de reabastecimento que podem ser ejetados ou desacoplados quando as necessidades táticas mudam. Os sistemas internos ainda dominam 59,12% da receita de 2025, ressaltando suas vantagens de eficiência de espaço e gerenciamento do centro de gravidade no serviço comercial. As unidades lançáveis de 1.360 galões da Eaton demonstram conformidade com JP-4, JP-5 e JP-8, ao mesmo tempo que oferecem provisões estruturais para transporte supersônico. O surgimento de formas conformáveis apoia demonstradores de asa-corpo integrado que carecem de caixas de asa tradicionais. Os avanços na tecnologia de autovedação protegem contra projéteis incendiários, enquanto a medição integrada da quantidade de combustível atinge precisão inferior a 0,25% por meio de sondas digitais.

O crescimento pivota para missões emergentes de caças híbridos que exigem furtividade e alcance de translado, compelindo os projetistas a combinar compartimentos internos com pods externos de baixa observabilidade. Os kits auxiliares baseados em bexigas reforçam o impulso do pós-venda, permitindo que as companhias aéreas implementem pacotes de extensão de alcance sem recertificação estrutural. Sensores de monitoramento ativo de saúde alimentam algoritmos prognósticos que programam janelas de manutenção antes que os vazamentos se propaguem. Assim, mesmo que o tamanho do mercado de tanques de combustível para aeronaves permaneça estável, a inovação em sistemas internos e tanques externos entrega uma parcela desproporcional da receita incremental.

Por Material: Tecnologias Híbridas Lideram a Inovação

Os compósitos de fibra de carbono capturaram 40,95% da receita de 2025, impulsionados por economias de peso de 15 a 35 kg por aeronave de curto alcance, traduzindo-se em reduções de custo de combustível ao longo da vida útil de vários milhões de dólares. As estruturas criogênicas híbridas registram um CAGR de 5,28% à medida que os roteiros de hidrogênio se cristalizam em torno da entrada em serviço em meados da década de 2030. Os tanques Tipo V sem revestimento interno prometem 40% de economia adicional de peso, mas enfrentam problemas de propagação de microfissuras sob cargas de pressão de alto ciclo. As ligas metálicas, como o alumínio-lítio, mantêm relevância onde a tenacidade à fratura comprovada é primordial, especialmente em tanques integrais de asa para aeronaves de fuselagem larga. As bexigas à base de polímero continuam a atender à demanda de retrofit graças à velocidade de instalação e aos menores requisitos de capital.

A Colocação Automatizada de Fibras combina soldagem ultrassônica para criar juntas estanques a líquidos, um pré-requisito para LH₂ criogênico. As configurações híbridas mesclam revestimentos de titânio com envoltórios de carbono, permitindo que os conceitos sem revestimento interno amadureçam. Sensores de fibra óptica embutidos rastreiam deformação e temperatura em tempo real, viabilizando modelos de negócios de manutenção preditiva. Consequentemente, embora os compósitos dominem o valor hoje, a participação de mercado de tanques de combustível para aeronaves de soluções híbridas e de materiais inteligentes continuará a crescer.

Por Plataforma: A Modernização Militar Acelera

Os jatos comerciais de corredor único comandaram 48,05% das receitas de 2025, mas um CAGR de 3,22% no lado da defesa coloca os programas militares na vanguarda do crescimento. As plataformas KC-46A, KC-Y e NGAS sustentam um pipeline de mais de 300 unidades de tanqueiros até 2040. As atualizações de caças envolvendo reabastecedores conformais ou de pod auxiliar inflam ainda mais os valores unitários, apesar dos menores volumes anuais. O tamanho do mercado de tanques de combustível para aeronaves atribuído à aviação geral e executiva permanece estável, à medida que variantes de longo alcance de modelos populares adotam soluções auxiliares personalizadas.

Os orçamentos de rearmamento da Ásia-Pacífico pivotam para a fabricação nacional, gerando demanda local por subsistemas de tanques na Índia, no Japão e na Coreia do Sul. Os programas comerciais de longo alcance permanecem contidos, mas os pacotes auxiliares que aumentam o alcance de carga útil nos A330-200 e B767-300ER suavizam o impacto. O conceito de asa-corpo integrado da JetZero, apoiado pela RTX, introduz novas arquiteturas de compartimentos de combustível integrados à fuselagem para redefinir as regras de projeto. Cumulativamente, os demonstradores militares e civis de próxima geração reposicionam o mix de plataformas em direção a configurações de maior valor ao longo do período de previsão.

Por Uso Final: Impulso do Retrofit no Pós-venda

O fornecimento de linha OEM permaneceu o pilar da receita com 67,55% em 2025, ancorado por acordos de fornecimento consolidados e dossiês de certificação complexos. No entanto, o pós-venda está previsto para superar todos os canais com um CAGR de 4,55%, à medida que os operadores optam por alcance incremental em vez de crescimento de frota intensivo em capital. Os fornecedores de kits auxiliares se beneficiam de designs modulares que se encaixam nos porões do convés inferior sem perturbar os layouts de passageiros. Os hubs de MRO na Malásia e no Marrocos ganham tração à medida que Eaton e Safran co-localizam estações de reparo próximas a frotas de alto crescimento.

Os mandatos de inertização da FAA estimulam o retrofit de sistemas de geração de nitrogênio ou mitigação de ignição em mais de 3.000 transportes registrados nos EUA. As verificações de compatibilidade com combustíveis misturados, necessárias à medida que as proporções de SAF aumentam, impulsionam ainda mais inspeções e substituições de componentes. As atualizações digitais de quantidade de combustível que utilizam sensores de silício sobre safira criam uma nova camada de receita recorrente. Portanto, embora os canais OEM continuem a dominar os valores absolutos em dólares, as soluções de pós-venda permanecem o principal motor de crescimento no mercado de tanques de combustível para aeronaves.

Análise Geográfica

A América do Norte liderou com 35,05% da receita de 2025, impulsionada pelas linhas de alto volume B737 e B787 da Boeing, além do roteiro de recapitalização de tanqueiros da Força Aérea dos EUA. O programa KC-46A, apesar dos atrasos no cronograma, valida tanques avançados de inertização e reabastecimento por lança capazes de taxas de descarga de 1.200 galões por minuto. A política de Washington foca no reshoring das cadeias de valor de titânio e alumínio e visa neutralizar o risco geopolítico proveniente da Rússia e da China. Os créditos da Lei de Redução da Inflação de 2025 do governo Biden para demonstradores de aeronaves a hidrogênio catalisam o financiamento inicial de P&D de tanques de LH₂.

A Ásia-Pacífico registra o CAGR mais alto de 5,07%, à medida que a China busca dobrar sua frota comercial até 2043, demandando mais de 8.000 aeronaves de corredor único que serão entregues com tanques integrais de fibra de carbono. As entregas do COMAC C919 atingiram 10 aeronaves até o final de 2024, estimulando ecossistemas de subsistemas de produção nacional. O crescimento anual de passageiros de 8,3% da Índia sustenta pedidos de aeronaves de corredor único com alta densidade de assentos, enquanto seu programa Make-in-India atrai joint ventures de sistemas de combustível, como a Safran-HAL para peças do motor LEAP. Os gastos com defesa, que respondem por 42% das importações globais, demandam tanqueiros multifuncionais e soluções conformais em frotas de caças renovadas.

A participação da Europa avança gradualmente com a produção estável da Airbus e projetos de defesa colaborativos, como a frota MRTT de oito unidades entregue pelos Países Baixos. O mandato RefuelEU da EASA exige mistura de 2% de SAF em 2025, escalando para 70% até 2050, obrigando caminhos de atualização de tanques para variabilidade de propriedades de combustível. Os clusters regionais de P&D na Suécia e na França investem fortemente em demonstradores criogênicos, exemplificados pela expansão de 5.000 m² da GKN em Trollhättan, que integra células de AFP e gêmeos digitais. As fricções alfandegárias decorrentes do Brexit reduzem a competitividade dos fornecedores do Reino Unido, mas investimentos direcionados da Spirit AeroSystems reforçam a capacidade de estruturas críticas. No geral, as mudanças na demanda geográfica tornam a Ásia-Pacífico a líder em crescimento de volume, enquanto a América do Norte permanece o referencial tecnológico.

Panorama regulatório

A certificação e a aeronavegabilidade contínua para tanques de combustível de aeronaves são regidas principalmente por regras da FAA e da EASA focadas na prevenção de ignição e no controle do risco de explosão. Os principais pilares incluem o 14 CFR 25.981 (prevenção de ignição de tanques de combustível para aeronaves de categoria de transporte), o FAA SFAR 88 (avaliações de segurança do sistema de tanques de combustível e controles contínuos de configuração) e o EASA CS-25 (incluindo as atualizações da Emenda 6 para aeronaves de grande porte). Essas estruturas impulsionam requisitos para inertização ou outros meios de redução de inflamabilidade, proteção contra raios e fiação, e comprovação de projeto para arquiteturas inovadoras de tanques, como configurações estruturais ou de tanque central.

A supervisão pós-certificação se estende ao relato de confiabilidade e ao controle de configuração obrigatório. Em abril de 2026, a FAA avançou na renovação dos requisitos de coleta de informações vinculados à redução de inflamabilidade dos tanques de combustível, reforçando as expectativas de retenção de dados e de relato a longo prazo para os detentores de aprovação de projeto e suas cadeias de fornecimento à medida que as frotas envelhecem. Normas de segurança operacional, como a EN 12312-5:2021+A1:2025 para equipamentos de abastecimento de aeronaves na Europa, também codificam recursos de segurança de veículos de reabastecimento em solo (por exemplo, travas de interbloqueio), o que molda indiretamente as especificações de OEMs e MROs para interfaces de reabastecimento e procedimentos de manutenção.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas de grau aeroespacial (ligas de alumínio, titânio e fibras e resinas compostas) e subcomponentes especializados, como bexigas, vedações, respiros, equipamentos de inertização e elementos de medição de quantidade de combustível. Os fornecedores de nível intermediário projetam e fabricam tanques (sistemas integrais, de bexiga, autovedantes, destacáveis, conformais e do tipo "buddy-store") e conjuntos associados, além de apoiar a qualificação e a documentação para atender aos requisitos de aeronavegabilidade, como o FAA 14 CFR Parte 25 Subparte E e o EASA CS-25, quanto à integridade do sistema de combustível, resistência a impactos e proteção contra raios. Mecanismos de alinhamento de certificação, incluindo os Procedimentos de Implementação Técnica FAA-EASA, moldam a forma como os fornecedores estruturam a conformidade, as evidências de teste e os pacotes de alteração de projeto entre jurisdições.

Nas etapas subsequentes, a instalação em linha pelos OEMs continua sendo o canal dominante, enquanto o mercado de reposição é o segundo pilar-chave, por meio do qual reparos, substituições PMA e kits de retrofit fluem pelas redes de MRO. Os participantes incluem fornecedores especializados de tanques e contenção de combustível (por exemplo, Robertson Fuel Systems, Floats and Fuel Cells, Inc., Safran e Eaton), bem como ecossistemas mais amplos de sistemas de combustível que oferecem capacidade de reparo e gestão de peças de reposição. O ambiente de fornecimento aeroespacial de 2026 destaca restrições na disponibilidade de materiais e peças, levando as empresas a adotarem margens de estoque mais elevadas e carteiras de fornecedores mais amplas, o que aumenta a importância do duplo abastecimento, da capacidade de qualificação e de uma rastreabilidade robusta ao longo de cadeias de fornecimento multiníveis.

Cenário Competitivo

O mercado de tanques de combustível para aeronaves é moderadamente consolidado: os cinco principais fornecedores juntos comandam uma participação majoritária da receita, sustentada por posições de fonte única de várias décadas com a Airbus e a Boeing. A aquisição de USD 8,3 bilhões da Spirit AeroSystems pela Boeing internaliza o conhecimento de caixas de asa e tanques centrais, protegendo a continuidade do fornecimento após repetidas falhas de qualidade. A venda do braço de compósitos e contenção de combustível da Parker Hannifin para a SK Capital estreita seu escopo aeroespacial, mas libera caixa para aquisições de controle de movimento.

Os fornecedores se diferenciam por meio de ciência de materiais e fabricação digital. O fio digital em toda a planta da Lockheed Martin reduz as despesas não recorrentes ao vincular o projeto de tanques, a laminação por AFP e a inspeção não destrutiva em um único backbone de MES. A GKN Aerospace participa de projetos como o ICEFlight, visando trens de força criogênicos de 500 kW que dependem de tanques de CFRP sem revestimento interno capazes de operar a menos 253 °C.

A conformidade regulatória favorece os titulares com ampla experiência em garantia de projeto. O SFAR-88 da FAA exige critérios de inspeção contínua, elevando as barreiras para novos entrantes sem experiência em nível de DER. No entanto, o potencial inexplorado no armazenamento de LH₂ abre espaço para especialistas ágeis em compósitos dispostos a assumir o risco de certificação em estágio inicial. Consequentemente, embora os players tradicionais permaneçam dominantes, a transição para o hidrogênio está prestes a reorganizar a hierarquia de fornecedores ao longo da próxima década.

Líderes do Setor de Tanques de Combustível para Aeronaves

Safran SA

Eaton Corporation plc

Robertson Fuel Systems LLC

Meggitt PLC (Parker-Hannifin Corporation)

GKN Aerospace (Melrose plc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada em projetos que aumentam o alcance ou a flexibilidade de missão sem uma grande reformulação da estrutura da aeronave, e em ações de sustentação que melhoram a disponibilidade do sistema de combustível. O programa A321XLR fornece uma referência concreta para a integração estrutural de capacidade adicional de combustível (sua arquitetura de tanque central traseiro), o que sustenta a demanda por conteúdo adjacente ao tanque, como previsões de acesso, recursos de inspeção e documentação aprimorada de conformidade contra incêndio e inflamabilidade. Em março de 2026, a Astronics foi selecionada para fornecer portas de acesso a tanques de combustível para o programa Boeing 737 MAX, mostrando que até mesmo plataformas maduras continuam a gerar oportunidades de conteúdo relacionadas à manutenibilidade e ao suporte à taxa de produção.

A modernização de aeronaves-tanque de defesa e os gastos com prontidão adicionam mais espaço em branco nas vias de reparo e troca, e de atualização de equipamentos de combustível e reabastecimento. Em junho de 2026, a Força Aérea dos EUA concedeu um contrato IDIQ a 28 empresas para melhorar a prontidão da frota KC-46 Pegasus, reforçando a demanda de mercado por cadeias de fornecimento confiáveis e sustentáveis de componentes de combustível e reabastecimento. O espaço em branco impulsionado pela tecnologia também é visível na sobrevivência e no armazenamento de próxima geração. Programas como os do CMTC trabalham em bexigas de combustível autovedantes avançadas e resistentes a impactos, visando reduções significativas de peso e custo de substituição, enquanto a pesquisa e desenvolvimento de tanques relacionados ao hidrogênio (incluindo conceitos de tanques criogênicos fabricados por manufatura aditiva) expande o espaço de projeto futuro e aumenta o prêmio sobre qualificação, inspeção não destrutiva e capacidades de rastreabilidade digital.

Desenvolvimentos recentes do setor

- Junho de 2026: Airbus e Safran se juntaram à Technip Energies e à Tereos para formar a joint venture Rebound, visando desenvolver um projeto de produção de combustível de aviação sustentável do tipo álcool para jato no Porto de Dunquerque, na França, com meta de 160.000 toneladas métricas de produção anual. Embora não seja um programa de hardware, o projeto estreita as ligações entre os ecossistemas de estrutura de aeronave, motor e combustível, e eleva as exigências de compatibilidade, materiais e validação de propriedades de combustível que fluem para o design e a sustentação de tanques e sistemas de combustível.

- Abril de 2026: A Eaton expandiu seu acordo de centro de serviço autorizado aeroespacial com a Air Support na região EMEA, adicionando capacidade de reparo e revisão para múltiplos componentes de sistemas de combustível de motores (incluindo bombas de combustível das famílias CFM56 e CF34). A capacidade regional adicionada apoia um retorno mais rápido e menor atrito logístico para os operadores, o que pode aumentar a demanda por peças de reposição certificadas e conteúdo de reparo vinculado à confiabilidade do sistema de combustível.

- Novembro de 2024: A Eaton foi selecionada pelo Laboratório de Pesquisa da Força Aérea dos Estados Unidos para projetar um sistema inovador de reabastecimento aéreo. O contrato apoia o desenvolvimento de capacidade em torno de arquiteturas de reabastecimento ar-ar, um segmento em que as tecnologias de tanques e manuseio de combustível estão fortemente vinculadas à garantia de missão e aos roteiros de atualização de plataformas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Nesta metodologia, o mercado de tanques de combustível de aeronaves abrange a receita gerada por tanques e conjuntos relacionados que armazenam combustível em uma aeronave. Estes são fornecidos às linhas de produção de OEMs e à frota em operação para substituição e retrofit.

Exclusões de escopo: não são contabilizados os serviços de abastecimento de aeronaves, a infraestrutura de armazenamento em aeroportos, nem os itens mais amplos do sistema de combustível da aeronave, como bombas, válvulas e eletrônicos de gerenciamento de combustível, a menos que vendidos como parte do conjunto do tanque.

Visão geral da segmentação

- Por Tipo

- Interno (Integral, Bexiga, Autovedante)

- Externo (Lançável, Conformal, Pods de Reabastecimento)

- Por Material

- Ligas Metálicas (Al-Li, Ti)

- Compósitos de Fibra de Carbono

- Bexigas de Polímero/Elastômero

- Híbrido e Criogênico de Próxima Geração

- Por Plataforma

- Aeronaves Comerciais

- Aeronaves Militares

- Aeronaves de Aviação Geral e Jatos Executivos

- Por Uso Final

- OEM

- Pós-venda/Retrofit

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental constrói a base do modelo ao estabelecer o contexto de demanda e garantir que as premissas de unidades e frota sejam realistas. Analisamos comentários públicos sobre entregas e carteiras de pedidos de aeronaves, comunicados de aquisições de defesa e estatísticas de transporte aéreo para entender quantas plataformas provavelmente serão produzidas e operadas em cada região.

Para os dados de entrada, recorremos a fontes como publicações de aeronavegabilidade e segurança da FAA e da EASA, conjuntos de dados de transporte aéreo da ICAO, indicadores de tráfego da International Air Transport Association, comunicados de orçamento e contratos do Departamento de Defesa dos EUA, e indicadores macroeconômicos do Banco Mundial que afetam os gastos com viagens e defesa. Também utilizamos registros e apresentações a investidores de empresas para comentários sobre exposição a programas e mix de materiais, apoiados por uma assinatura paga focada em dados financeiros de empresas e uma base de dados de patentes paga para acompanhar sinais de inovação em tanques de combustível leves e compostos. As fontes de pesquisa documental mencionadas aqui são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados e verificações cruzadas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar o que é instalado em diferentes plataformas de aeronaves, com que frequência os tanques são substituídos e como os preços normalmente evoluem com os materiais e as necessidades de certificação. Conversamos com uma combinação de fabricantes, fornecedores de componentes, participantes focados em MRO e especialistas do domínio da aviação em APAC, EMEA e Américas, para que as taxas regionais de produção e a intensidade do mercado de reposição não sejam inferidas de uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 16% | APAC: 42% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Empresas menores: 22% | Gerentes: 54% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção do tipo top-down, na qual os sinais de produção de aeronaves, tamanho da frota e utilização são reconstruídos por região e, em seguida, traduzidos em demanda de tanques em toda a instalação por OEMs e a substituição no mercado de reposição. Quando os cálculos são ancorados nas entregas de aeronaves, no envelhecimento da frota e nos ciclos de manutenção, o pool de demanda anual implícito para tanques e conjuntos de tanques se torna claro.

As principais entradas usadas no modelo incluem as perspectivas de entrega de aeronaves comerciais e a visibilidade da carteira de pedidos, o momento das aquisições de aeronaves-tanque e de transporte de defesa, a distribuição de idade da frota e o ritmo de aposentadoria, os intervalos típicos de substituição vinculados aos resultados de inspeção, e as mudanças no mix de materiais em direção a projetos compostos ou híbridos que influenciam os preços médios de venda. As previsões são desenvolvidas usando análise de cenários, em que a recuperação do tráfego, os orçamentos de defesa e o aumento das taxas de produção são ajustados e, em seguida, alinhados ao que os entrevistados descrevem como o mais provável em suas carteiras de pedidos.

Para manter os resultados realistas, corroboramos os resultados com aproximações seletivas do tipo bottom-up, como preços médios de venda amostrados multiplicados por volumes de unidades estimados para uma lista curta de plataformas, além de verificações de canal sobre a atividade de retrofit. Se as duas visões se distanciarem demais, ajustamos os totais e reconciliamos os fatores determinantes. Onde a cobertura é incompleta, as lacunas são tratadas por meio de premissas baseadas em proporções, por exemplo, mapeando a contagem de tanques por tipo de aeronave e aplicando participações regionais da frota, e depois revisando essas premissas em chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações, de modo que os números finais não dependam de uma única fonte de dados. Comparamos os resultados com sinais independentes, como taxas de produção de aeronaves, tendências da frota em operação e indicadores de intensidade de manutenção, e investigamos quaisquer oscilações acentuadas de ano a ano antes da aprovação final.

Uma segunda revisão por analista é realizada para verificar se os preços, os prazos de substituição e as divisões regionais parecem consistentes com as evidências coletadas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como anúncios de grandes pedidos, atrasos de programas ou grandes ações regulatórias. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de tanques de combustível de aeronaves da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para tanques de combustível de aeronaves podem parecer bastante distantes entre si, mesmo quando o rótulo do tema é semelhante, porque cada publicador escolhe um escopo diferente e uma forma diferente de traduzir a atividade das aeronaves em receita. A dispersão geralmente é causada pelo que é contabilizado como tanque em vez de um sistema de combustível mais amplo, por como os OEMs e o mercado de reposição são tratados, e por como a evolução de preços é modelada entre materiais.

Algumas estimativas externas agregam um conjunto mais amplo de componentes do sistema de combustível e serviços em nível de instalação, o que infla o total. Na Mordor Intelligence, o total de mercado é limitado a hardware de tanques de combustível e vendas de conjuntos de tanques vinculados à instalação por OEMs e à demanda de substituição ou retrofit, com preços ancorados no mix de plataformas e no cronograma de substituição validado, em vez de premissas amplas de gastos com sistemas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,98 bilhão de USD (2026) | |

| Publicador do Setor A | 9,92 bilhões de USD (2025) | Utiliza uma definição muito mais ampla que parece captar conteúdo adjacente do sistema de combustível além dos tanques, e o ano-base é diferente, o que pode alterar significativamente o ponto de partida quando as taxas de produção de aeronaves estão mudando. |

| Publicador do Setor B | 1,15 bilhão de USD (2025) | Parte de um ano-base diferente e aplica um caminho de crescimento mais rápido, que pode resultar de premissas mais agressivas sobre a penetração no mercado de reposição e o aumento do preço médio de venda a partir de materiais avançados, sem o mesmo nível de verificações de substituição em nível de plataforma. |

A tabela mostra que a maior parte da variação pode ser explicada pela expansão do escopo para componentes vizinhos, além de diferenças na escolha do ano-base e em como os ciclos de preços e substituição são assumidos. Ao manter o modelo rastreável aos sinais de produção de aeronaves e de frota, e por meio de verificações de sanidade em nível de plataforma, a estimativa resultante permanece mais fácil de reproduzir e de testar em cenários de estresse para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tanques de combustível para aeronaves?

O mercado está avaliado em USD 0,98 bilhão em 2026 e está previsto para atingir USD 1,06 bilhão até 2031.

Qual segmento do mercado de tanques de combustível para aeronaves cresce mais rapidamente?

Os tanques externos e conformais lideram com um CAGR de 3,9% até 2031, à medida que as forças militares ampliam a flexibilidade de reabastecimento aéreo.

Por que os compósitos são importantes nos tanques de combustível para aeronaves?

Os tanques de fibra de carbono reduzem o peso estrutural em até 33%, diminuindo as contas de combustível das companhias aéreas e possibilitando maiores alcances.

Qual é o tamanho da oportunidade no pós-venda para retrofits de tanques de combustível?

O pós-venda alcançou um CAGR de 4,55%, impulsionado por kits de alcance auxiliar que podem estender o alcance de aeronaves de corredor único em até 50%.

Qual região lidera o crescimento no mercado de tanques de combustível para aeronaves?

A Ásia-Pacífico registrou o CAGR mais alto de 5,07%, impulsionada pelas frotas em rápida expansão e pelos orçamentos de defesa da China e da Índia.

As aeronaves a hidrogênio eliminarão a necessidade de tanques de combustível convencionais?

Não; elas exigirão tanques criogênicos maiores, criando uma nova fronteira de materiais e certificação em vez de reduzir a demanda.

Página atualizada pela última vez em: